Taille et part du marché de l'eau en bouteille au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

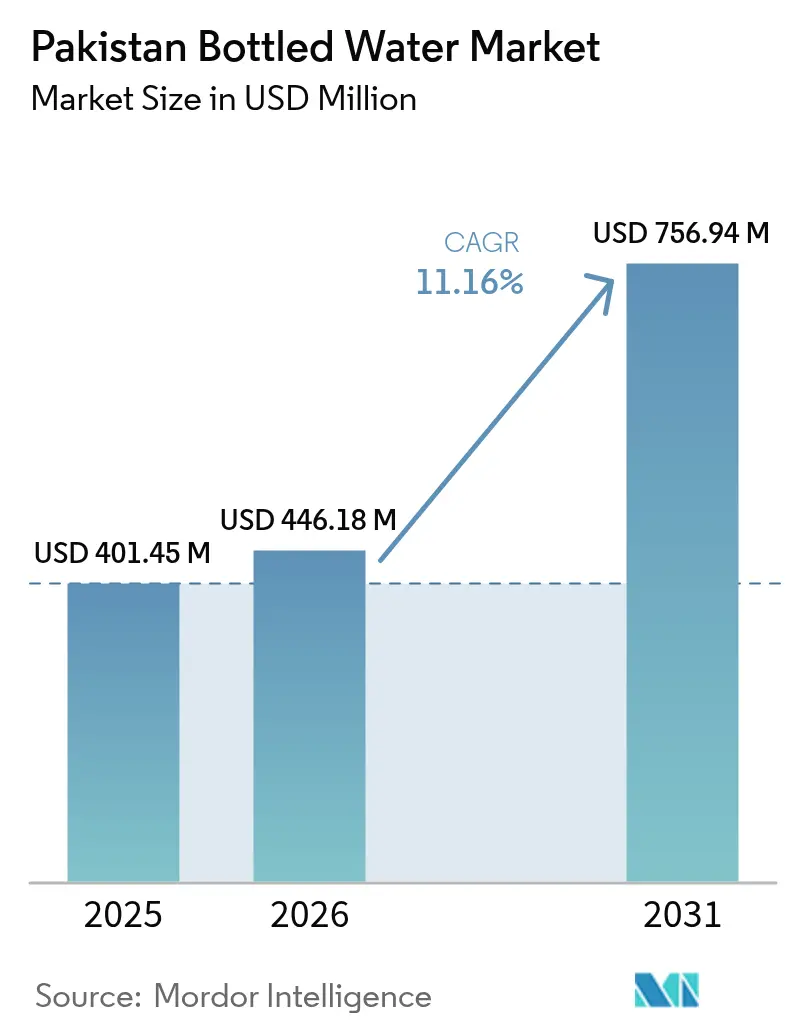

| Taille du marché de l'année de base (2025) | 401.45 Millions de dollars américains |

| Taille du Marché (2026) | 446.18 Millions de dollars américains |

| Taille du Marché (2031) | 756.94 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille au Pakistan par Mordor Intelligence

La taille du marché de l'eau en bouteille au Pakistan en 2026 est estimée à 446,18 millions USD, en progression par rapport à la valeur de 2025 de 401,45 millions USD, avec des projections pour 2031 indiquant 756,94 millions USD, soit une croissance à un TCAC de 11,16 % sur la période 2026-2031. Cette expansion reflète la montée des préoccupations sanitaires liées à la contamination de l'eau du robinet, une urbanisation rapide qui accroît la consommation nomade, et un élargissement de l'accès au commerce de détail qui met l'eau potable conditionnée à la portée de segments de consommateurs toujours plus larges. Les marques multinationales et nationales se livrent désormais une concurrence directe sur la qualité, le prix et les engagements en matière de durabilité, tandis que les mesures réglementaires contre les producteurs non conformes accélèrent la consolidation du marché. La volatilité climatique accrue, se manifestant par des sécheresses prolongées et des précipitations irrégulières, fragilise davantage la fiabilité de l'approvisionnement municipal et soutient la demande pour des alternatives conditionnées, notamment au Pendjab, au Sindh et dans le Territoire de la capitale Islamabad. Dans ce contexte, les offres premium, gazeuses et fonctionnelles se taillent des niches à forte croissance, à mesure que les acheteurs de la classe moyenne montent en gamme pour des raisons de pureté perçue, de goût et d'adéquation à leur style de vie.

Points clés du rapport

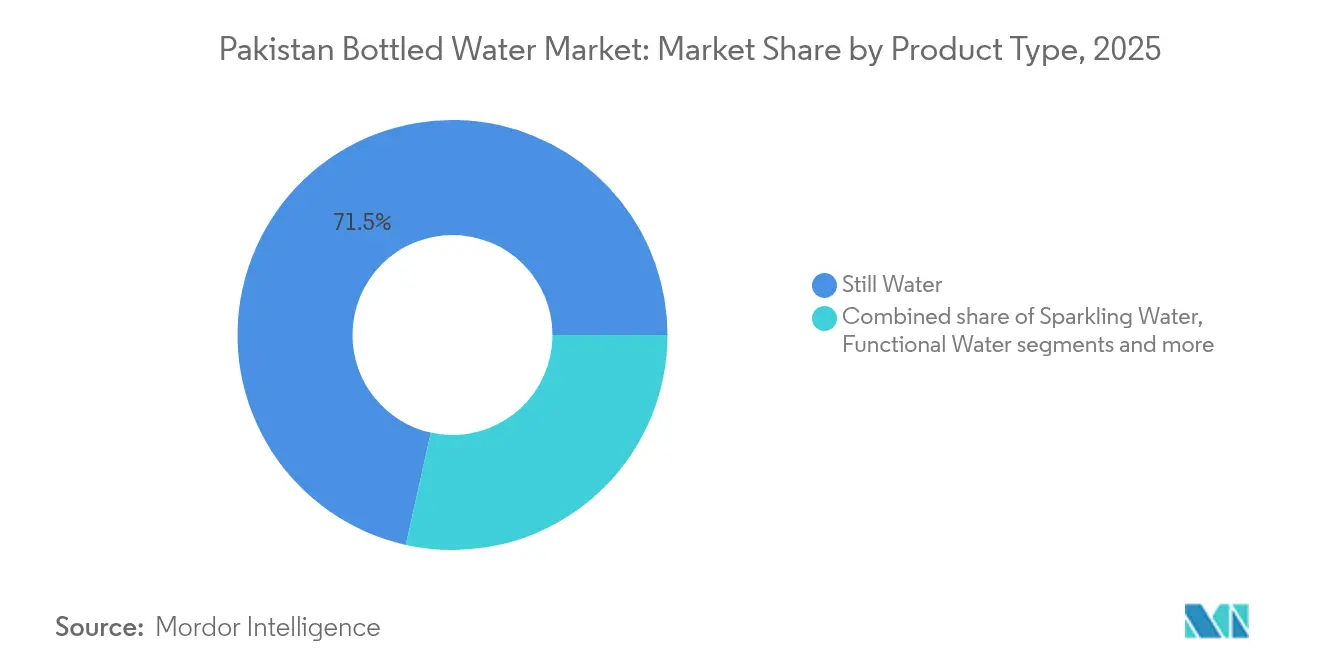

- Par type de produit, l'eau plate représentait 71,52 % de la part de marché de l'eau en bouteille au Pakistan en 2025, tandis que l'eau gazeuse progresse à un TCAC de 13,62 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation représentait 83,67 % de la taille du marché de l'eau en bouteille au Pakistan en 2025 ; les produits premium devraient se développer à un TCAC de 12,98 % jusqu'en 2031.

- Par emballage, les bouteilles PET détenaient 63,12 % de la part de marché de l'eau en bouteille au Pakistan en 2025, tandis que l'emballage en verre devrait croître à un TCAC de 11,96 % durant la période de prévision.

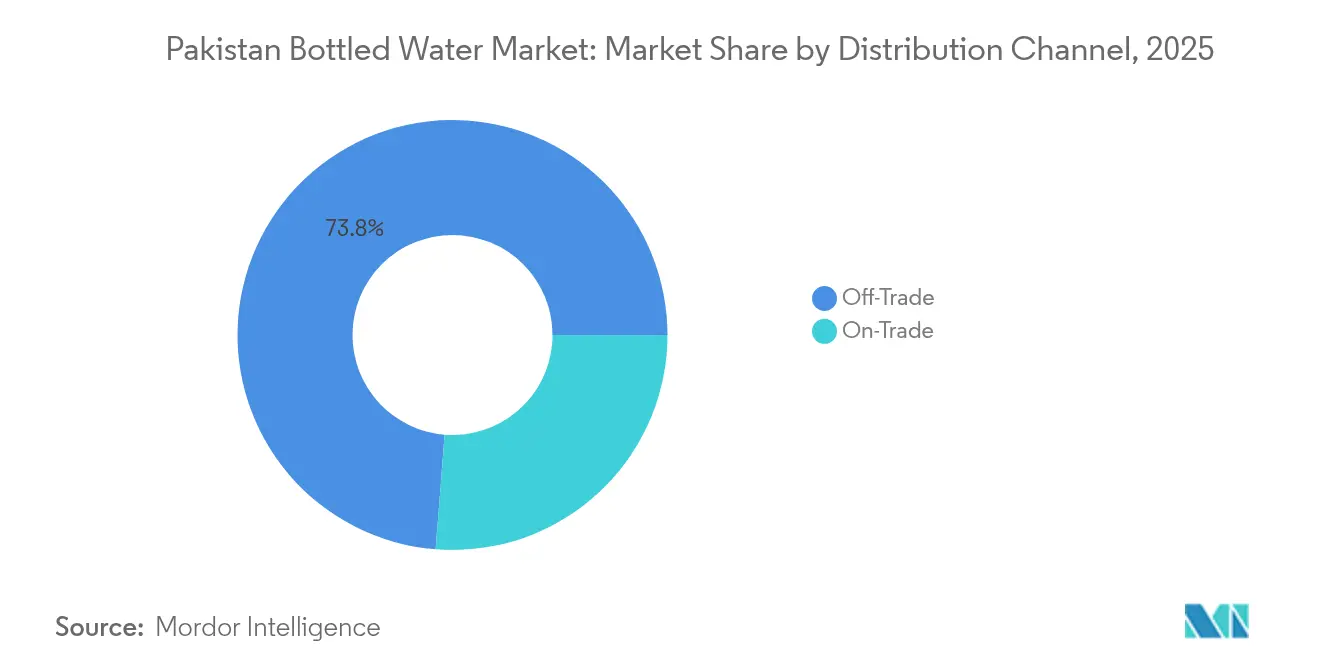

- Par canal de distribution, les circuits domicile ont capté 73,75 % de la taille du marché de l'eau en bouteille au Pakistan en 2025, tandis que les circuits hors domicile affichaient une perspective de TCAC de 13,21 % jusqu'en 2031.

- Par géographie, le Pendjab était en tête avec 39,88 % de la part de marché de l'eau en bouteille au Pakistan en 2025 ; le Territoire de la capitale Islamabad devrait afficher un TCAC de 14,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'eau en bouteille au Pakistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes en matière de santé et de contamination | +2.8% | National, avec un impact aigu dans les centres urbains du Pendjab et du Sindh | Moyen terme (2-4 ans) |

| Consommation nomade portée par l'urbanisation | +2.1% | Pendjab, Sindh, Territoire de la capitale Islamabad | Long terme (≥ 4 ans) |

| Manque de fiabilité de l'eau du robinet induit par le climat | +1.9% | National, avec un impact sévère au Baloutchistan et dans le sud du Pendjab | Court terme (≤ 2 ans) |

| Expansion des canaux de distribution | +1.6% | Pendjab, Sindh, Territoire de la capitale Islamabad | Moyen terme (2-4 ans) |

| Préoccupations relatives à la qualité de l'eau du robinet | +1.4% | National, particulièrement dans les zones urbaines | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en matière d'assainissement | +1.2% | National, avec une priorité accordée aux zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes en matière de santé et de contamination

Les préoccupations en matière de santé et de contamination sont en hausse, stimulant considérablement la croissance du marché de l'eau en bouteille au Pakistan. La sensibilisation croissante aux maladies d'origine hydrique et aux effets néfastes de la consommation d'eau contaminée a entraîné une forte demande en eau potable sûre et hygiénique. Les consommateurs optent de plus en plus pour l'eau en bouteille comme solution fiable et pratique pour répondre à ces préoccupations. Par ailleurs, le manque d'accès à une eau potable propre et sûre dans plusieurs régions du Pakistan amplifie davantage le besoin en eau en bouteille, en faisant un facteur déterminant dans l'expansion du marché. Le Conseil pakistanais de recherche sur les ressources en eau (PCRWR) a récemment classé 28 marques d'eau en bouteille comme non conformes aux normes de qualité, une mesure qui a éliminé les acteurs marginaux du marché [1]Source : Associated Press of Pakistan, "28 bottle water brands unsafe for consumption: PCRWR's Report", app.com.pk. Cette intervention réglementaire a orienté la demande vers des marques certifiées et de confiance, les consommateurs accordant une priorité croissante à la sécurité et à la garantie de qualité. En conséquence, les acteurs établis disposant de produits certifiés ont acquis un avantage concurrentiel, consolidant davantage leur position sur le marché.

Consommation nomade portée par l'urbanisation

La population urbaine du Pakistan devrait atteindre 99,4 millions d'habitants d'ici 2030, créant une demande sans précédent pour des solutions d'hydratation portables[2]Source : Banque asiatique de développement, "PAKISTAN NATIONAL URBAN ASSESSMENT PIVOTING TOWARD SUSTAINABLE URBANIZATION", adb.org. Cette tendance à l'urbanisation stimule considérablement le marché de l'eau en bouteille au Pakistan en accroissant le besoin d'options de consommation pratiques et nomades. Les consommateurs urbains, qui mènent des modes de vie de plus en plus effrénés, recherchent activement l'eau en bouteille comme solution pratique et hygiénique pour satisfaire leurs besoins en hydratation lors de leurs déplacements. Le guide de l'exportateur au Pakistan du département américain de l'Agriculture (USDA) met en évidence l'expansion des infrastructures de commerce de détail moderne, qui garantit la disponibilité de l'eau en bouteille dans les supermarchés, les épiceries de proximité et sur les plateformes de commerce électronique en plein essor. L'essor des plateformes de commerce électronique, en particulier, a facilité l'accès des consommateurs urbains à l'eau en bouteille, soutenant davantage la croissance du marché. Les consommateurs urbains investissent activement dans les segments de l'eau premium et fonctionnelle, affichant une plus grande disposition à payer pour des expériences d'hydratation supérieures correspondant à leurs préférences en constante évolution. Ce glissement vers la consommation conditionnée reflète des changements de mode de vie plus larges dans les centres urbains en rapide modernisation du Pakistan, où la commodité, la qualité et les choix soucieux de la santé deviennent de plus en plus importants.

Manque de fiabilité de l'eau du robinet induit par le climat

Les facteurs liés au climat rendent l'eau du robinet de plus en plus peu fiable au Pakistan, stimulant la croissance du marché national de l'eau en bouteille. Les changements dans les régimes météorologiques, tels que les sécheresses prolongées et les précipitations irrégulières, ont pesé à la fois sur la disponibilité et la qualité de l'eau au Pakistan. En 2023, l'Institut international de gestion de l'eau (IWMI) a signalé que des conditions de sécheresse modérée avaient touché plus de 80 % du territoire national [3]Source : Institut international de gestion de l'eau, "Pakistan looks beyond drought with innovation turning crisis into hope", iwmi.org. Ces sécheresses ont encore fragilisé les infrastructures hydrauliques déjà précaires du Pakistan, provoquant de fréquentes perturbations dans l'approvisionnement en eau du robinet. Aggravant le problème, la hausse des températures et la fonte des glaciers ont intensifié la pénurie d'eau, rendant l'eau du robinet moins fiable pour les besoins quotidiens. La combinaison de ces facteurs a conduit à une perception croissante chez les consommateurs que l'eau du robinet est dangereuse et peu fiable. En conséquence, les consommateurs se tournent vers l'eau en bouteille comme alternative plus sûre et plus fiable pour la boisson et d'autres usages essentiels, tels que la cuisine et l'hygiène. Ce changement de comportement des consommateurs contribue significativement à l'expansion du marché de l'eau en bouteille dans le pays.

Initiatives gouvernementales en matière d'assainissement

Les initiatives d'assainissement menées par le gouvernement jouent un rôle crucial dans la stimulation de la croissance du marché de l'eau en bouteille au Pakistan. Ces programmes visent à améliorer l'accès à l'eau potable propre et à promouvoir la santé publique en s'attaquant aux problèmes de contamination de l'eau. Dans le cadre de ces initiatives, le gouvernement investit activement dans le développement des infrastructures, telles que les stations de traitement des eaux et les réseaux de distribution, afin de garantir la disponibilité d'une eau potable sûre. Par ailleurs, la Politique nationale de l'eau potable prévoit des mises à niveau des infrastructures et des installations de filtration rurales, élargissant progressivement la sensibilisation aux normes d'eau potable au sein de toutes les catégories démographiques. Les campagnes complémentaires menées par les autorités alimentaires provinciales favorisent davantage l'éducation des ménages, renforçant l'eau en bouteille comme solution immédiate dans l'attente de la remise en état des canalisations publiques. Les campagnes de sensibilisation soulignant l'importance de l'eau propre et de l'hygiène ont également encouragé les consommateurs à opter pour l'eau en bouteille comme solution fiable et pratique. Ces efforts renforcent non seulement la confiance des consommateurs dans l'eau en bouteille, mais créent également des opportunités pour les acteurs du marché d'élargir leur portée et de répondre à la demande croissante en eau potable sûre au Pakistan.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des coûts d'emballage et des matières premières | -1.8% | National, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Préoccupations environnementales liées aux déchets plastiques | -1.5% | National, avec une pression réglementaire au Pendjab et au Sindh | Moyen terme (2-4 ans) |

| Difficultés de cohérence de la qualité | -1.2% | National, affectant particulièrement les petits producteurs | Court terme (≤ 2 ans) |

| Concurrence intense entre marques freinant la croissance du marché | -0.9% | Pendjab, Sindh, Territoire de la capitale Islamabad | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des coûts d'emballage et des matières premières

La hausse et la baisse des coûts d'emballage et des matières premières ont un impact significatif sur le marché de l'eau en bouteille au Pakistan. Ces fluctuations créent des difficultés pour les fabricants qui cherchent à maintenir des coûts de production et des stratégies de tarification cohérents. La volatilité des prix des matières premières, telles que les résines plastiques utilisées pour la fabrication des bouteilles, affecte directement la structure globale des coûts. Par ailleurs, les matériaux d'emballage, essentiels à la sécurité des produits et à l'image de marque, connaissent souvent des variations de prix dues aux changements dans la dynamique des chaînes d'approvisionnement, aux droits de douane à l'importation et aux tendances du marché mondial. Une telle imprévisibilité peut nuire aux marges bénéficiaires et contraindre les entreprises soit à absorber les coûts, soit à les répercuter sur les consommateurs, ce qui peut affecter la demande. De plus, la dépendance aux matières premières importées expose le marché aux fluctuations des taux de change, aggravant encore l'instabilité des coûts. Les fabricants font également face à des difficultés pour s'assurer un approvisionnement régulier en matériaux de haute qualité, car les perturbations dans la chaîne d'approvisionnement mondiale peuvent entraîner des pénuries et une hausse des prix. Ces facteurs créent collectivement un environnement complexe pour les producteurs d'eau en bouteille, rendant difficile le maintien de prix compétitifs tout en assurant la rentabilité.

Préoccupations environnementales liées aux déchets plastiques

Les déchets plastiques sont devenus un frein environnemental significatif sur le marché. L'accumulation croissante de déchets plastiques, principalement issus des bouteilles en plastique à usage unique, pose de sérieux défis aux systèmes de gestion des déchets. L'élimination inappropriée et le manque d'infrastructures de recyclage aggravent le problème, entraînant la pollution des terres et des masses d'eau. Par ailleurs, la sensibilisation croissante des consommateurs à l'impact environnemental des déchets plastiques a conduit à un glissement des préférences vers des alternatives durables et respectueuses de l'environnement. Cette tendance pousse les fabricants d'eau en bouteille à adopter des solutions d'emballage durables, ce qui peut augmenter les coûts de production et affecter les marges bénéficiaires. L'environnement réglementaire se durcit également, les gouvernements et les organisations environnementales plaidant pour des politiques plus strictes visant à réduire les déchets plastiques, ce qui remet davantage en question le potentiel de croissance du marché. De plus, les conséquences environnementales à long terme des déchets plastiques, telles que leur contribution à la pollution par les microplastiques et les dommages causés aux écosystèmes marins, intensifient l'examen public. Ces facteurs créent collectivement un scénario complexe pour le marché de l'eau en bouteille au Pakistan, où l'équilibre entre la demande des consommateurs, la responsabilité environnementale et la conformité réglementaire reste un défi critique pour les acteurs du secteur. La nécessité de solutions innovantes, telles que les emballages biodégradables et l'amélioration des mécanismes de recyclage, devient de plus en plus urgente pour répondre efficacement à ces préoccupations environnementales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'eau plate face à la disruption de l'eau gazeuse

En 2025, l'eau plate domine le marché de l'eau en bouteille au Pakistan, avec une part substantielle de 71,52 %. Cette forte présence sur le marché souligne la nette préférence des consommateurs pakistanais pour les solutions d'hydratation de base. Les préoccupations généralisées concernant la contamination de l'eau du robinet ont considérablement renforcé la dépendance à l'eau plate en bouteille comme alternative plus sûre et plus accessible. Les consommateurs accordent la priorité à la pureté et à la sécurité, ce qui renforce la demande en eau plate dans les régions urbaines et rurales. Par ailleurs, l'accessibilité financière et la disponibilité de l'eau plate contribuent davantage à sa position de leader sur le marché. Dans l'ensemble, l'eau plate reste l'option d'hydratation la plus fiable dans un contexte de sensibilisation croissante à la santé publique.

D'autre part, l'eau gazeuse représente le segment à la croissance la plus rapide sur le marché de l'eau en bouteille au Pakistan, avec un taux de croissance annuel composé (TCAC) robuste de 13,62 % prévu jusqu'en 2031. Cette croissance rapide est largement portée par l'urbanisation croissante, qui expose les consommateurs aux modes de vie modernes et aux nouveaux choix de boissons. Les jeunes générations, en particulier, se tournent vers l'eau gazeuse en raison de son goût rafraîchissant et de son attrait perçu pour le style de vie. L'influence croissante des tendances soucieuses de la santé et de la premiumisation alimente également la demande en eau gazeuse. De plus, les améliorations des canaux de distribution et les efforts marketing contribuent à l'essor de ce segment. En conséquence, l'eau gazeuse est appelée à devenir un acteur significatif dans le paysage en évolution de l'eau en bouteille au Pakistan au cours des prochaines années.

Par gamme de prix : la base du marché grande consommation permet la croissance du premium

En 2025, le segment grande consommation détient une part dominante de 83,67 % du marché de l'eau en bouteille au Pakistan, soulignant la sensibilité aux prix des consommateurs pakistanais. L'accessibilité financière reste un facteur déterminant dans les décisions d'achat, notamment compte tenu des difficultés économiques auxquelles font face de nombreux ménages. La domination de ce segment reflète la demande généralisée pour des options d'hydratation économiques accessibles à une grande partie de la population. Les consommateurs de cette catégorie privilégient le rapport qualité-prix sans compromettre les normes de base de qualité et de sécurité. La disponibilité de l'eau en bouteille à prix abordable dans divers points de vente au détail soutient davantage sa large pénétration du marché. Dans l'ensemble, le segment grande consommation constitue l'épine dorsale du secteur de l'eau en bouteille au Pakistan, répondant aux besoins essentiels d'hydratation de la majorité.

À l'inverse, le segment premium est le secteur à la croissance la plus rapide sur le marché de l'eau en bouteille au Pakistan, avec un TCAC robuste de 12,98 % prévu jusqu'en 2031. Cette croissance signale une évolution du paysage de consommation, où une part notable de la population est de plus en plus disposée à investir dans des produits de meilleure qualité. Des facteurs tels que la pureté supérieure de l'eau, un emballage esthétiquement attrayant et une réputation de marque de confiance stimulent l'attrait de l'eau en bouteille premium. La hausse des revenus disponibles et une plus grande sensibilisation à la santé parmi les consommateurs urbains contribuent à cette tendance à la hausse. De plus, les efforts marketing mettant en avant les avantages de l'eau premium renforcent la confiance des consommateurs et le désir d'expériences plus élaborées. En conséquence, le segment premium est appelé à prendre un élan significatif parallèlement à l'évolution des préférences des consommateurs dans les années à venir.

Par type d'emballage : la domination du PET remise en question par les préoccupations de durabilité

En 2025, les bouteilles PET occupent une position dominante sur le marché de l'eau en bouteille au Pakistan, avec une part de marché significative de 63,12 %. Cette adoption généralisée est largement due à l'efficacité économique de l'emballage PET, ce qui en fait un choix privilégié pour les fabricants souhaitant proposer des produits abordables. Sa légèreté améliore la commodité tant pour les producteurs que pour les consommateurs, facilitant le transport et la manutention. Par ailleurs, les chaînes d'approvisionnement bien établies soutenant la production de bouteilles PET contribuent à leur large disponibilité dans tout le pays. La durabilité et la polyvalence des bouteilles PET renforcent davantage leur leadership sur le marché. Dans l'ensemble, les bouteilles PET restent le format d'emballage privilégié au Pakistan, alliant avec succès accessibilité financière et avantages pratiques.

En revanche, les bouteilles en verre représentent le segment d'emballage à la croissance la plus rapide sur le marché de l'eau en bouteille au Pakistan, avec un TCAC de 11,96 % attendu jusqu'en 2031. Cette croissance est portée par une demande croissante des consommateurs pour des options d'emballage premium et respectueuses de l'environnement. Les bouteilles en verre sont perçues comme un choix plus haut de gamme, souvent associé à une meilleure qualité et à une expérience de dégustation supérieure, ce qui séduit un public de niche mais en expansion. La sensibilisation environnementale croissante des consommateurs encourage la préférence pour des matériaux recyclables et réutilisables comme le verre. De plus, les améliorations dans la conception des emballages et les efforts de valorisation de la marque renforcent l'attrait des bouteilles en verre. En conséquence, l'emballage en verre est appelé à gagner un élan significatif sur le marché de l'eau en bouteille au Pakistan, reflétant l'évolution des valeurs des consommateurs et les tendances en matière de durabilité.

Par canal de distribution : la domination du circuit domicile face à l'accélération du circuit hors domicile

En 2025, les circuits domicile dominent le marché de l'eau en bouteille au Pakistan avec une part de marché substantielle de 73,75 %. Ce segment offre collectivement un accès large et pratique à l'eau en bouteille dans les zones urbaines et semi-urbaines. La présence étendue de ces points de vente au détail garantit que les consommateurs peuvent facilement acheter de l'eau en bouteille dans le cadre de leurs habitudes d'achat quotidiennes. La commodité, la variété et les prix compétitifs proposés par les circuits domicile séduisent une large base de clients. De plus, la croissance des plateformes de commerce électronique au Pakistan renforce davantage la distribution et l'accessibilité de l'eau en bouteille via les circuits domicile. En conséquence, ce segment reste l'épine dorsale des ventes d'eau en bouteille dans le pays, répondant aux besoins diversifiés des consommateurs avec une portée et une disponibilité inégalées.

En revanche, les circuits hors domicile sont le canal à la croissance la plus rapide sur le marché de l'eau en bouteille au Pakistan, avec un TCAC robuste de 13,21 % attendu jusqu'en 2031. Cette expansion rapide est alimentée par la croissance des secteurs de l'hôtellerie, des entreprises et de la restauration collective, qui soulignent tous l'importance d'approvisionnements en eau en bouteille sûrs et fiables pour leurs clients et leurs opérations. Les attentes croissantes des consommateurs en matière d'hygiène et de qualité dans les restaurants, les hôtels et les bureaux ont accru la demande au sein des circuits hors domicile. Par ailleurs, la multiplication des événements d'entreprise, des conférences et de la restauration institutionnelle contribue davantage à cette trajectoire ascendante. L'accent accru sur la continuité opérationnelle et la sécurité des clients stimule les investissements dans des sources d'eau fiables dans le cadre de la distribution hors domicile. En conséquence, le segment hors domicile devrait prendre un élan significatif dans les années à venir, reflétant les évolutions économiques et de mode de vie plus larges au Pakistan.

Analyse géographique

En 2025, le Pendjab détient une part de marché de 39,88 %, témoignant de sa dense population et de ses problèmes pressants de qualité de l'eau. Les grands centres urbains du Pendjab sont aux prises avec des échantillons d'eau potable dépassant fréquemment les seuils de contamination. La combinaison d'une base industrielle solide et d'une économie agricole au Pendjab alimente des modes de consommation variés, répondant à la fois aux ménages urbains et aux travailleurs agricoles ruraux. Les récentes mesures d'application prises par l'Autorité alimentaire du Pendjab contre des marques de renom telles qu'Aquafina, Kinley et Springley ont modifié le paysage concurrentiel, ouvrant la voie aux marques locales et internationales qui respectent la réglementation.

Le Sindh, qui abrite le centre commercial du Pakistan à Karachi, est aux prises avec d'importants problèmes de qualité de l'eau municipale. Ces problèmes ont suscité un glissement généralisé vers l'eau en bouteille dans diverses tranches de revenus. Le Sindh dispose de réseaux de distribution bien établis et d'une base de consommateurs dotée d'un pouvoir d'achat. Cependant, les limites des infrastructures entravent un accès cohérent à une eau du robinet fiable. Pendant ce temps, Khyber Pakhtunkhwa, malgré des ressources en eau naturelles relativement meilleures, fait face à des pressions d'urbanisation croissantes. À mesure que des villes comme Peshawar se développent, elles présentent des opportunités de marché en plein essor.

Le Territoire de la capitale Islamabad est en bonne voie pour une croissance à un TCAC de 14,01 % jusqu'en 2031, portée par des facteurs tels qu'un revenu par habitant élevé et un emploi important dans le secteur gouvernemental. La petite taille du territoire et sa population aisée en font un endroit de choix pour le positionnement de marques premium et des stratégies de distribution de pointe. En tant que noyau politique du Pakistan, Islamabad définit des tendances de consommation qui se répercutent sur l'ensemble du marché national. La communauté diplomatique internationale et les sièges sociaux d'entreprises de la ville renforcent le segment hors domicile, tandis que les zones résidentielles confrontées à l'épuisement des nappes phréatiques maintiennent une demande soutenue pour la consommation domestique.

Paysage réglementaire

L'eau en bouteille au Pakistan est réglementée en tant que produit alimentaire, avec des normes de produit obligatoires établies et appliquées par la Pakistan Standards and Quality Control Authority (PSQCA), sous l'égide du ministère de la Science et de la Technologie. Pour l'eau potable en bouteille, la PSQCA fixe des limites physiques, chimiques et microbiologiques dans le cadre de la norme PS:4639-2018, y compris des exigences annuelles de tests par type pour les métaux lourds et autres contaminants. Le respect de ces paramètres est à la base de l'octroi des licences et de l'accès continu au marché.

La surveillance réglementaire est complétée par le Pakistan Council of Research in Water Resources (PCRWR), qui effectue un suivi trimestriel des marques d'eau en bouteille dans plusieurs villes et publie les résultats, augmentant ainsi le risque commercial en cas de non-conformité. En mai 2026, le Federal Board of Revenue (FBR) a émis une directive relative à la taxe sur les ventes exigeant des fabricants d'eau en bouteille qu'ils installent des systèmes électroniques de surveillance de la production avant le 15 juin 2026 (y compris des scanners, capteurs, ordinateurs industriels et caméras IP via des fournisseurs agréés par le FBR), renforçant la conformité fiscale et augmentant la pression de formalisation sur les petits producteurs.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en eau (eaux souterraines et autres sources approuvées), suivi du traitement (filtration, osmose inverse, UV/ozonation), puis des tests internes et par des tiers conformes aux exigences de la PSQCA (PS:4639 pour l'eau potable en bouteille et PS:2102 pour l'eau minérale naturelle). Après les tests, les producteurs passent à la mise en bouteille et à l'emballage secondaire. Les principaux intrants comprennent la résine PET et les préformes, les bouchons, les étiquettes, les cartons et les films rétractables, tandis que la volatilité des coûts est amplifiée par la dépendance aux matériaux importés et aux fluctuations monétaires, ce qui tend à exercer une pression sur les prix des références à prix de masse représentant la majorité du volume.

En aval, les producteurs dépendent de la distribution nationale de biens de consommation courante, du commerce moderne et de la vente au détail de proximité, du commerce électronique et de la livraison à domicile et en entreprise (HOD) pour les formats plus volumineux. L'économie de la livraison HOD ajoute des coûts de logistique inverse (bidons retournables, densité des tournées et livraison du dernier kilomètre), ce qui rend la production localisée et les réseaux de dépôts plus importants pour limiter les frais de transport. Le secteur coexiste également avec les stations de filtration de quartier en tant qu'option d'hydratation parallèle, tandis que le contrôle accru de l'extraction des eaux souterraines dans les zones sous stress hydrique, notamment le Pendjab et le Sindh, renforce l'importance des pratiques de gestion responsable de l'eau et des contrôles de qualité transparents.

Paysage concurrentiel

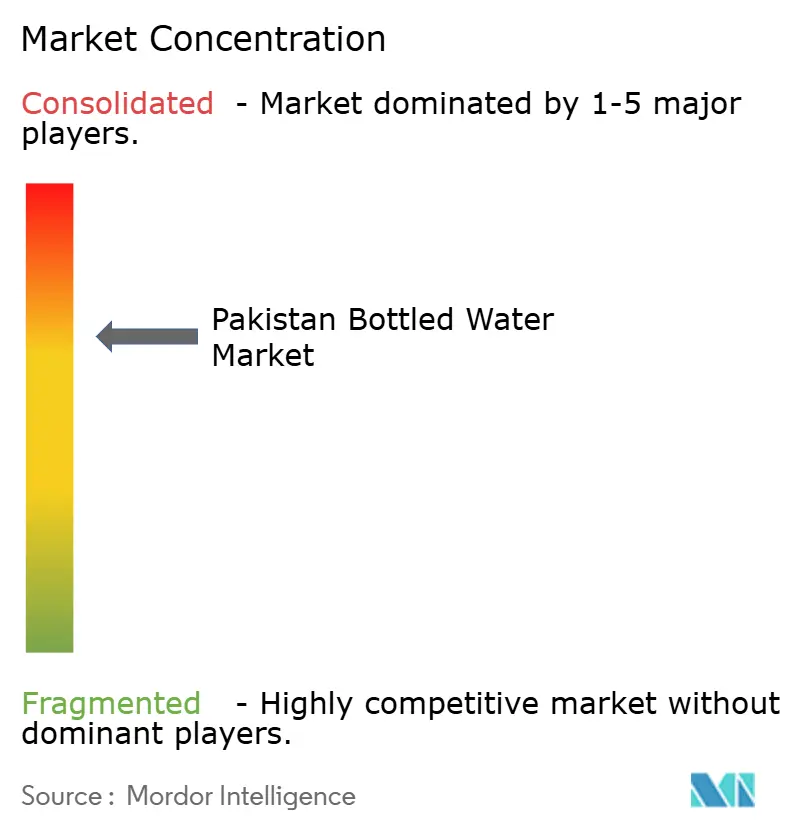

Le paysage concurrentiel du marché de l'eau en bouteille au Pakistan est consolidé, indiquant une rivalité intense. Les marques internationales établies se livrent une concurrence directe avec les acteurs locaux émergents, qui tirent parti de l'évolution des préférences des consommateurs pour gagner du terrain. La dynamique du marché a connu des changements significatifs, notamment suite à l'impact du mouvement BDS sur les marques internationales. Ce glissement a créé des opportunités stratégiques pour les fabricants nationaux de capter des parts de marché qui étaient auparavant dominées par les géants mondiaux, intensifiant ainsi davantage la concurrence.

L'adoption des technologies est devenue un facteur critique pour maintenir un avantage concurrentiel sur ce marché. Les acteurs de premier plan investissent massivement dans des technologies avancées de traitement de l'eau, des lignes d'embouteillage automatisées et des plateformes de distribution numérique. Ces investissements visent à garantir une qualité de produit constante et à améliorer l'efficacité opérationnelle, essentielles pour maintenir des positions sur le marché dans un environnement hautement concurrentiel. L'accent mis sur les avancées technologiques souligne la volonté du secteur d'innover et d'améliorer son efficacité pour répondre aux exigences en constante évolution des consommateurs.

L'investissement de Nestlé dans des usines de traitement de l'eau illustre comment les acteurs établis utilisent la technologie et le capital pour renforcer leur présence sur le marché. De tels investissements démontrent non seulement l'importance de l'intégration technologique, mais soulignent également l'engagement financier nécessaire pour maintenir un avantage concurrentiel. À mesure que le marché continue d'évoluer, les acteurs internationaux et nationaux devraient intensifier leurs efforts pour capter une plus grande part, rendant le paysage concurrentiel de plus en plus dynamique.

Leaders du secteur de l'eau en bouteille au Pakistan

The Coca-Cola Company

Masafi LLC

Qarshi Industries (Pvt.) Ltd.

PepsiCo, Inc

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La publication des résultats de qualité par le suivi trimestriel du PCRWR, combinée aux normes obligatoires de la PSQCA, crée une marge de manœuvre pour les marques capables de démontrer une conformité reproductible grâce à une meilleure capacité de laboratoire, des registres numériques d'assurance qualité et une gouvernance d'usine plus cohérente. L'application des règlements au niveau provincial différencie encore davantage l'accès au marché, notamment les tests de laboratoire de la Punjab Food Authority (PFA) et les exigences de certificat d'enregistrement de produit (CPR) pour les denrées alimentaires, ce qui peut favoriser les acteurs organisés disposant d'affaires réglementaires établies et d'une documentation fournisseur traçable.

La gestion de l'eau et les infrastructures de conformité pilotées par la technologie deviennent également plus visibles dans l'ensemble de l'écosystème de l'eau, avec une pertinence directe pour les mises à niveau opérationnelles des installations d'eau en bouteille. Un exemple récent est le protocole d'accord Cyclon Tech d'octobre 2025 (environ 5 milliards de RMB) avec Shaanxi Water Development and Construction Group pour développer des projets de gestion intelligente de l'eau et d'infrastructures au Pakistan, alimentant un pipeline de solutions d'automatisation et de surveillance adaptables aux contrôles d'usine et à l'efficacité des ressources. Sur le plan de l'emballage, la pression environnementale liée aux plastiques à usage unique crée une demande pour des modèles axés sur le rechargement (HOD) et des formats plus recyclables, tandis que l'exigence de surveillance de la production du FBR encourage l'investissement dans la collecte de données au niveau des lignes, ce qui peut améliorer la traçabilité et la discipline des stocks dans les circuits hors et sur les lieux de consommation.

Développements récents du secteur

- Mai 2026 : le Federal Board of Revenue (FBR) du Pakistan a ordonné aux fabricants d'eau en bouteille d'installer des systèmes électroniques de surveillance de la production avant le 15 juin 2026, permettant une surveillance en temps réel de la production à des fins de conformité fiscale sur les ventes. Le dispositif requis comprend des scanners de codes-barres industriels, des capteurs de comptage, des ordinateurs industriels et des caméras IP fournis par des vendeurs agréés par le FBR. Ce changement augmente les dépenses d'investissement liées à la conformité et renforce l'application réglementaire dans le secteur formel, relevant le niveau d'exigence opérationnelle pour les petits producteurs et ceux du secteur informel.

- Mars 2026 : Nestle Waters & Premium Beverages a annoncé que Nestle Pakistan avait obtenu une certification Alliance for Water Stewardship (AWS) à 100 % sur l'ensemble de ses sites de mise en bouteille, y compris Sheikhupura, Islamabad, Karachi et l'usine de Kabirwala. Cette étape soutient un niveau plus élevé de gouvernance et de gestion responsable de l'eau au niveau des sites. Pour la catégorie de l'eau en bouteille, elle relève les normes concurrentielles concernant les allégations de durabilité auditées dans les régions sous stress hydrique.

- Mars 2024 : The Coca-Cola Company a lancé des initiatives de gestion responsable des bassins versants dans le bassin de la rivière Ravi au Pakistan avec WWF-Pakistan, incluant la collecte des eaux de pluie, des puits de recharge et des zones humides de traitement flottantes. Le programme visait les problèmes de pénurie et de qualité de l'eau affectant les communautés autour de Lahore. Il a renforcé la gestion responsable de l'eau comme axe stratégique pour les entreprises de boissons opérant dans un contexte de contrôle croissant de l'utilisation de l'eau et de stress sur les ressources locales.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché pakistanais de l'eau en bouteille couvre l'eau potable emballée vendue en bouteilles au Pakistan, dans les formats plate et autres formats en bouteille, mesurée en valeur en USD.

Exclusions de périmètre : l'eau en vrac fournie par camions-citernes, les services d'eau du robinet ou municipaux, et les dispositifs de filtration domestique sont exclus de ce marché.

Aperçu de la segmentation

- Par type de produit

- Eau plate

- Eau gazeuse

- Eau fonctionnelle

- Eau aromatisée

- Par gamme de prix

- Grande consommation

- Premium

- Par type d'emballage

- Bouteilles PET

- Bouteilles en verre

- Autres

- Par canal de distribution

- Circuit hors domicile

- Circuit domicile

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Livraison à domicile et au bureau (HOD)

- Autres canaux de distribution

- Par géographie

- Pendjab

- Sindh

- Khyber Pakhtunkhwa

- Baloutchistan

- Territoire de la capitale Islamabad

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de l'ensemble de la chaîne de l'eau potable emballée au Pakistan, depuis la mise en bouteille et les intrants d'emballage jusqu'aux points de vente au détail et de restauration. Nous utilisons des sources publiques telles que les publications du Pakistan Bureau of Statistics, les statistiques commerciales des douanes pakistanaises, les publications de la State Bank of Pakistan et les notifications relatives à la sécurité alimentaire et aux normes (y compris les régulateurs provinciaux) pour comprendre l'activité formelle, les signaux de prix et les changements de conformité.

Pour rendre les intrants exploitables pour le dimensionnement, les rapports annuels des entreprises, les communiqués de presse et les présentations aux investisseurs sont examinés pour les ajouts de capacité, l'empreinte des usines et l'orientation des canaux. Nous nous référons également à un abonnement payant pour les données financières et l'intelligence d'entreprise, ainsi qu'à une base de données d'importation-exportation au niveau des expéditions lorsque les flux commerciaux aident à expliquer les mouvements de résine d'emballage, de bouchons ou d'autres matériaux liés à la production d'eau en bouteille. Les sources documentaires mentionnées ici sont illustratives, et nous avons vérifié des documents publics supplémentaires pour combler les lacunes, valider les hypothèses et clarifier les points ambigus.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur la vérification des facteurs de création de valeur dans le secteur de l'eau en bouteille au Pakistan, des endroits où les prix évoluent le plus rapidement, et de la manière dont la répartition des ventes évolue entre le hors-domicile, le sur-place et la livraison à domicile et en entreprise. Nous échangeons avec des embouteilleurs, des partenaires d'emballage et de distribution, des contacts du commerce moderne et des praticiens du secteur dans les principales provinces afin d'ajuster les données secondaires aux réalités locales de mise sur le marché et aux débordements informels.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 19 % | APAC : 41 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 21 % | EMEA : 33 % |

| Petits acteurs : 20 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante où la demande d'eau potable emballée est reconstruite à partir d'indices de consommation et de débit par canal, puis filtrée selon le mix d'emballages et les points de prix pour aboutir à la valeur. En pratique, le modèle est lié à des variables telles que la population urbaine et les habitudes d'achat des ménages, l'expansion des canaux de vente au détail et de restauration, la part des ventes passant par la livraison à domicile et en entreprise, les tailles d'emballage habituelles et les échelles de prix observées entre les produits de masse et les produits premium.

Pour garder des totaux réalistes, nous recoupons les résultats avec des approximations ascendantes sélectives, telles que l'échantillonnage des prix de vente moyens par type d'emballage multiplié par des bandes de volume plausibles, suivi de vérifications auprès des fournisseurs et distributeurs sur les zones de concentration des volumes. Lorsque les intrants directs sont limités, les lacunes sont traitées par des comparaisons entre villes homologues au Pakistan et un lissage conservateur entre les années adjacentes, puis retestées avec les retours d'entretiens.

Les prévisions sont produites à l'aide d'une analyse de scénarios ancrée sur l'inflation attendue et la pression sur les revenus, l'intensité probable de la réglementation et de son application, et la rapidité avec laquelle le commerce moderne et les circuits de livraison se développent. Les hypothèses sont revues avec les répondants primaires afin que la trajectoire de croissance finale ne dépende pas d'un seul indicateur.

Validation des données et cycle de mise à jour

La validation s'effectue par étapes afin qu'un seul point de données n'influence pas excessivement le résultat. Les analystes comparent les totaux modélisés à des signaux indépendants, tels que les fourchettes de prix de détail observées, l'évolution du mix d'emballages et les ajouts de capacité déclarés, puis examinent tout écart important avant de finaliser les chiffres.

Un second examen par un analyste est utilisé pour tester la robustesse des calculs, et une prise de contact de suivi est déclenchée lorsqu'une hypothèse clé change ou lorsqu'une tendance au niveau provincial semble incohérente avec les retours des canaux. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est réalisée pour que les clients reçoivent la vue la plus récente disponible au moment de la publication.

Comparaison du dimensionnement du marché pakistanais de l'eau en bouteille par Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des valeurs de marché différentes pour l'eau en bouteille au Pakistan, car les sources ne comptabilisent pas toujours les mêmes produits, les mêmes canaux ou la même base de prix pour la conversion en USD. Les différences proviennent également du fait que l'étude s'appuie davantage sur les rapports formels, ou tente d'inclure la distribution informelle avec des hypothèses plus larges.

L'eau en vrac livrée par camions-citernes et la livraison de bidons rechargeables sont hors du périmètre de Mordor Intelligence, ce qui exclut un important poste de dépense adjacent que certains éditeurs intègrent à l'eau en bouteille lorsqu'ils utilisent une définition plus large de l'eau emballée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 401,45 millions d'USD (2025) | |

| Cabinet de conseil mondial A | 1,82 milliard d'USD (2024) | Utilise une définition plus large de l'eau emballée et une année de référence différente, ce qui peut inclure des dépenses proches du rechargement et du vrac, gonflant la valeur lors de la conversion à un taux USD d'une seule année. |

| Éditeur sectoriel B | 327,61 millions d'USD (2025) | Semble s'appuyer davantage sur une captation plus étroite des canaux formels et un bassin de demande plus restreint, ce qui peut sous-estimer la livraison à domicile et en entreprise ainsi que les segments de prix premium si ceux-ci sont peu échantillonnés. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est comptabilisé comme eau en bouteille et par la manière dont le mix de canaux est traité dans la construction de la valeur. En maintenant les intrants liés aux types d'emballages, aux points de prix et à des vérifications reproductibles de la répartition par canal, l'estimation reste transparente et plus facile à actualiser lorsque les conditions du marché évoluent.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'eau en bouteille au Pakistan ?

La taille du marché de l'eau en bouteille au Pakistan est de 446,18 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le secteur devrait afficher un TCAC de 11,16 %, portant sa valeur à 756,94 millions USD d'ici 2031.

Quelle région affiche le dynamisme de croissance le plus fort ?

Le Territoire de la capitale Islamabad est en tête avec un TCAC prévu de 14,01 % jusqu'en 2031.

Quelle est l'importance des produits premium ?

L'eau premium représente encore une part minoritaire, mais devrait croître à un TCAC de 12,98 %, dépassant les offres à prix abordable.

Quelles tendances d'emballage émergent ?

Les bouteilles en verre gagnent en popularité à un TCAC de 11,96 %, à mesure que les consommateurs et les régulateurs poussent en faveur de formats respectueux de l'environnement.

Dernière mise à jour de la page le: