Taille et part du marché de l'eau de rose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 495.83 Millions de dollars américains |

| Taille du Marché (2031) | 678.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau de rose par Mordor Intelligence

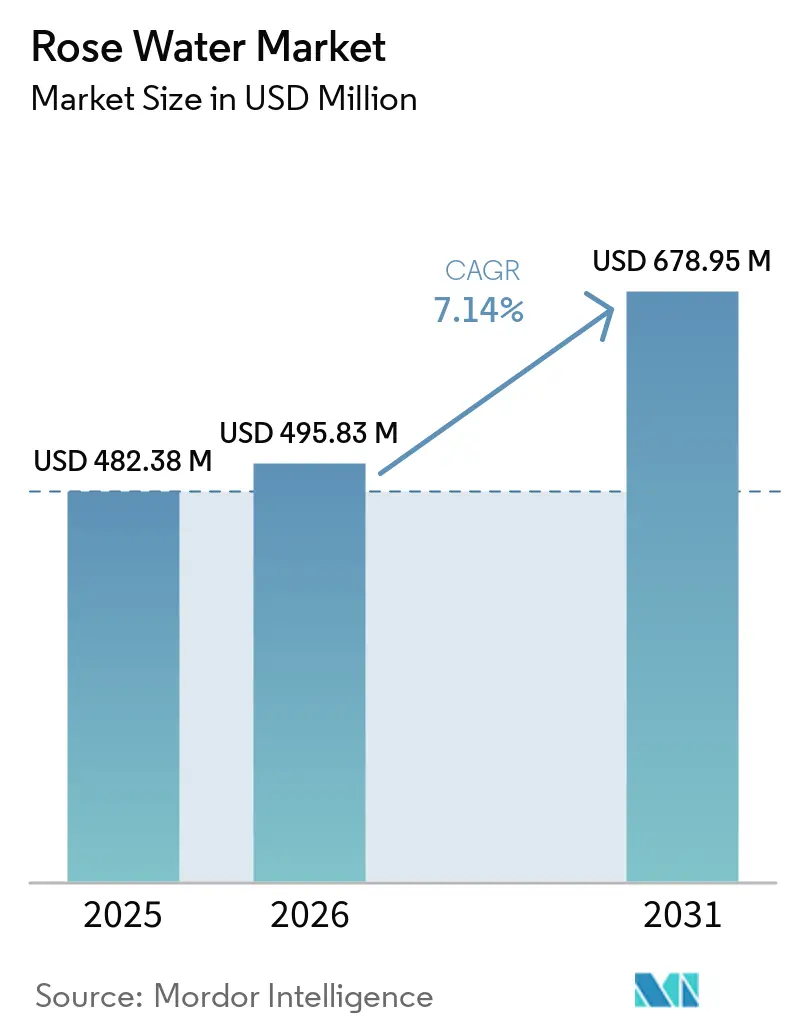

La taille du marché de l'eau de rose devrait s'étendre de 482,38 millions USD en 2025 et 495,83 millions USD en 2026 à 678,95 millions USD d'ici 2031, enregistrant un CAGR de 7,14 % entre 2026 et 2031. La croissance est soutenue par un mouvement plus large d'abandon des systèmes de fragrance synthétique et de conservation au profit d'hydrolats botaniques distillés à la vapeur dans les formules de soins personnels. L'ingrédient gagne également une utilisation plus large dans les produits alimentaires et les boissons, où les producteurs valorisent à la fois son profil aromatique et ses propriétés antimicrobiennes dans les applications haut de gamme. Cette utilisation plus large modifie les priorités d'approvisionnement, car les acheteurs ont de plus en plus besoin d'une origine fiable, d'une qualité stable et d'une chaîne d'approvisionnement traçable simultanément. La pression sur les matières premières premium, notamment dans l'approvisionnement en Damascena bulgare, creuse l'écart entre les niveaux de produits certifiés et non certifiés et soutient une tarification plus ferme pour les fournisseurs traçables. La concurrence reste répartie entre les distillateurs régionaux, les marques ayurvédiques, les acteurs biologiques européens et les labels axés sur le numérique, ce qui laisse de la place pour un positionnement différencié en matière de certification, d'approvisionnement et de stratégie de canal.

Points clés du rapport

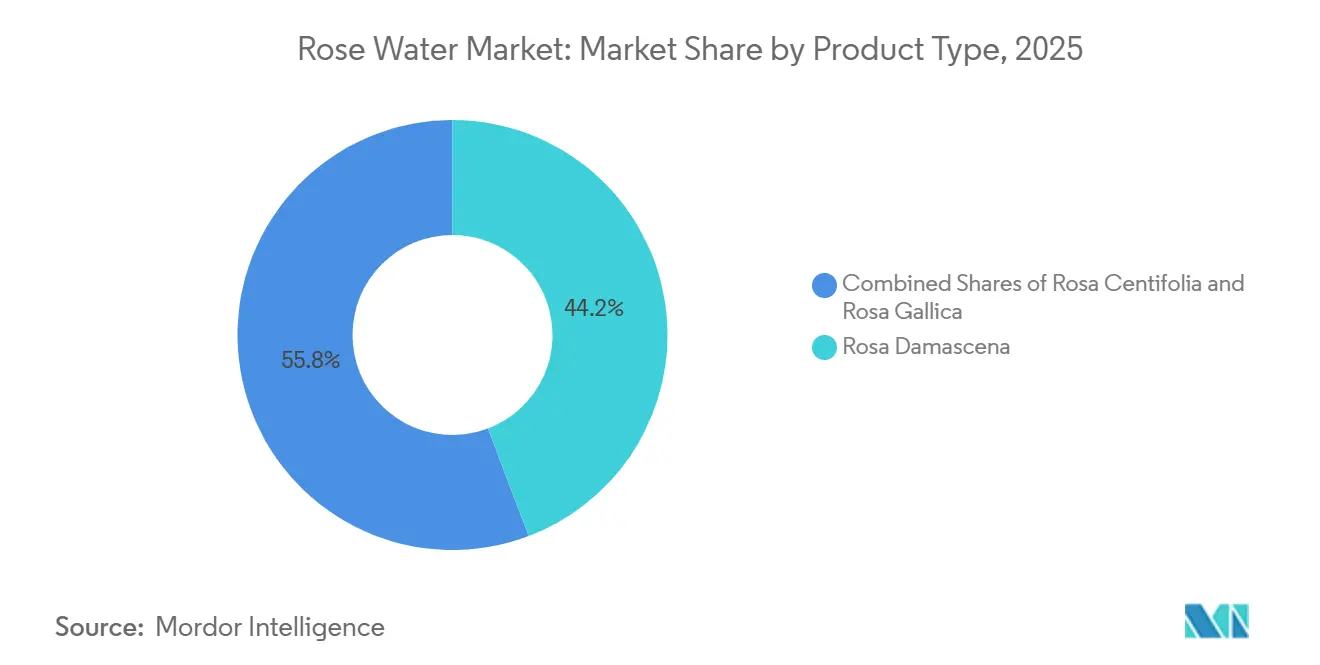

- Par type de produit, Rosa Damascena a dominé avec une part de 44,23 % en 2025, tandis que Rosa Gallica devrait se développer à un CAGR de 8,62 % jusqu'en 2031.

- Par nature, l'eau de rose conventionnelle détenait une part de 65,48 % en 2025, tandis que l'eau de rose biologique devrait croître à un CAGR de 8,55 % jusqu'en 2031.

- Par utilisation finale, les cosmétiques et les soins personnels représentaient une part de 54,78 % en 2025, tandis que l'alimentation et les boissons progressent à un CAGR de 8,32 % jusqu'en 2031.

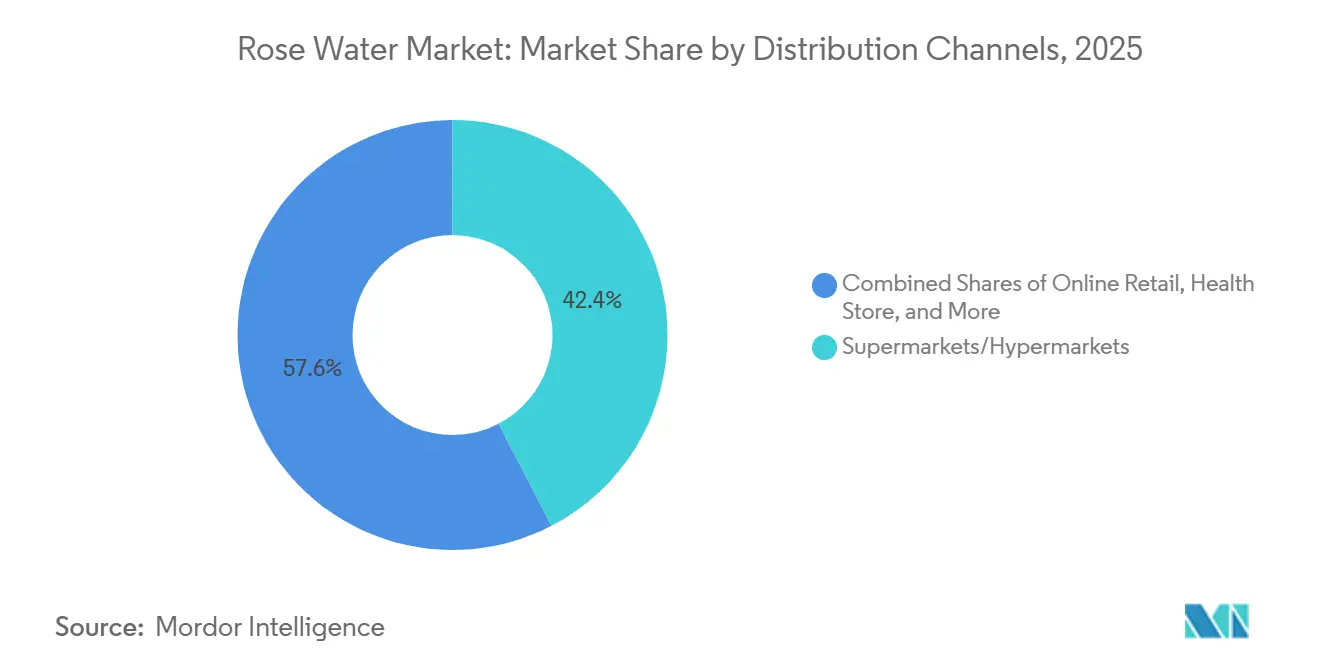

- Par canal de distribution, les supermarchés et hypermarchés détenaient une part de 42,38 % en 2025, tandis que le commerce en ligne devrait croître à un CAGR de 9,02 % jusqu'en 2031.

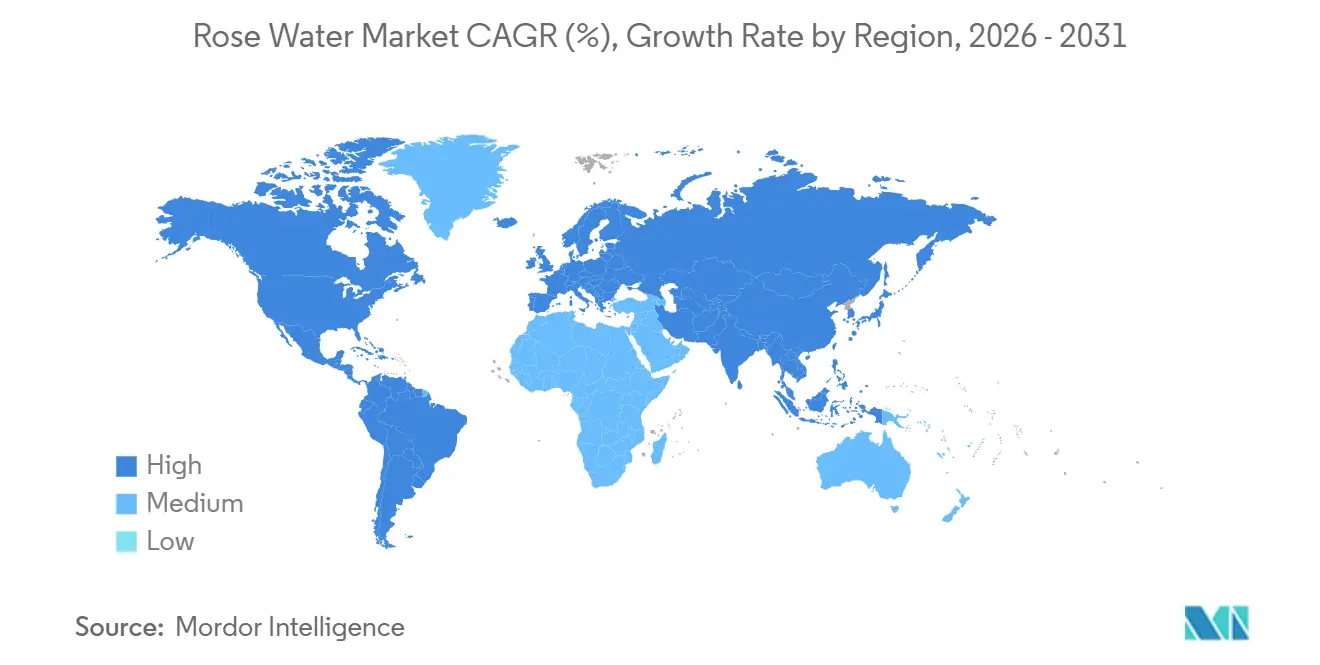

- Par géographie, l'Europe représentait une part de 34,28 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'eau de rose

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits de soins de la peau naturels et biologiques | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et dans le cœur de l'APAC | Moyen terme (2 à 4 ans) |

| Croissance du mouvement de la beauté propre | +1.2% | Amérique du Nord et Europe, avec des retombées vers l'APAC | Moyen terme (2 à 4 ans) |

| Expansion du secteur des soins personnels et des cosmétiques | +1.5% | Mondial, cœur de l'APAC avec des gains précoces en Chine, en Inde et au Vietnam | Long terme (≥ 4 ans) |

| Popularité croissante de l'Ayurveda et des produits de bien-être à base de plantes | +0.8% | Cœur de l'APAC, notamment l'Inde, avec des retombées vers le MEA et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante des consommateurs aux bienfaits apaisants pour la peau | +0.6% | Mondial, plus fort en Europe et en APAC | Court terme (≤ 2 ans) |

| Innovation produit et applications multifonctionnelles | +0.9% | Mondial, avec des gains d'adoption précoce en Corée du Sud et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits de soins de la peau naturels et biologiques

La préférence pour les ingrédients naturels a largement dépassé le stade de niche et façonne désormais les décisions d'assortiment des soins de la peau grand public sur le marché de l'eau de rose. L'eau de rose s'inscrit dans cette tendance car elle est largement utilisée dans les toniques, les brumes faciales et les eaux démaquillantes sans le positionnement synthétique que de nombreux consommateurs évitent désormais. Le segment haut de gamme de la catégorie devient également plus sélectif quant à la documentation d'origine et au statut biologique certifié par des tiers, notamment en Europe et sur la côte nord-américaine. En Europe, des attentes de conformité produit plus strictes renforcent un examen plus approfondi des dossiers d'ingrédients et de la responsabilité des formules finies[1]Source : Commission européenne, « Règlement (CE) n° 1223/2009 de l'UE sur les produits cosmétiques », Commission européenne, europa.eu. Ce filtrage réduit le nombre de fournisseurs éligibles et rend la production certifiée plus précieuse dans les négociations avec les détaillants et les marques. En conséquence, le marché de l'eau de rose voit une division plus nette entre l'approvisionnement en vrac de produits de base et l'approvisionnement premium pouvant soutenir des allégations fondées sur la confiance.

Croissance du mouvement de la beauté propre

Le virage vers la beauté propre accroît la valeur des ingrédients qui soutiennent des formules simples et un étiquetage clair sur le marché de l'eau de rose. L'hydrolat de rose pur distillé à la vapeur répond à cette exigence car il peut combiner les performances de fragrance, de tonification et d'apaisement en un seul intrant[2]Source : Liu et al., « Phytochimiques et ingrédients fonctionnels bioactifs de Rosa Damascena : de l'extraction à l'application dans les secteurs alimentaire et de la santé », Bibliothèque nationale de médecine, ncbi.nlm.nih.gov. Les marques qui reformulent en s'éloignant des toniques à forte teneur en alcool et des systèmes de fragrance synthétique utilisent l'eau de rose comme substitut direct dans de nombreuses gammes de soins de la peau mi-premium. Cela est plus visible là où les normes d'examen des ingrédients et les attentes de conformité sont plus strictes, car les intrants botaniques conformes ont un accès plus clair aux rayons. L'effet de substitution réduit également la place des alternatives synthétiques dans les produits qui dépendent d'un étiquetage transparent. Il en résulte une demande plus forte pour des matières distillées avec une pureté documentée plutôt que des mélanges reconstitués qui ne peuvent pas soutenir le même positionnement.

Expansion du secteur des soins personnels et des cosmétiques

L'expansion de la base des soins personnels en Asie-Pacifique offre au marché de l'eau de rose une plateforme de volume plus large dans les formats de soins de la peau, de brumes, de nettoyage et hybrides. La croissance n'est pas uniforme, car les produits de masse s'appuient souvent sur des mélanges parfumés à la rose moins coûteux, tandis que les marques premium ont besoin d'intrants distillés certifiés pour soutenir les allégations naturelles et propres. Cette division crée deux bassins d'approvisionnement au sein du même cycle de demande, l'un guidé par le coût et l'autre par la provenance. Les fournisseurs disposant de systèmes de certification et de traçabilité sont mieux placés pour remporter des contrats de formulation à marges plus élevées à mesure que le contrôle des consommateurs s'approfondit. La différence est importante car les marques sont désormais censées défendre la crédibilité des ingrédients aussi clairement qu'elles défendent les performances des produits. Ce schéma soutient une croissance régulière des volumes, mais il augmente également la valeur commerciale de l'assurance qualité sur l'ensemble du marché de l'eau de rose.

Innovation produit et applications multifonctionnelles

Le développement de produits élargit le rôle fonctionnel de l'eau de rose au-delà de son utilisation traditionnelle comme tonique ou vecteur de fragrance. La recherche sur Rosa damascena a identifié plus de 200 composés bioactifs, tandis que le citronellol et le géraniol constituent une grande partie de la fraction aromatique. La même recherche a rapporté une activité antioxydante et une efficacité antimicrobienne contre les agents pathogènes d'origine alimentaire, ce qui soutient l'utilisation dans les applications de soins de la peau et alimentaires. Des systèmes d'encapsulation tels que les nanoliposomes, les nanoparticules de lignine et les complexes protéines de lactosérum-pectine améliorent également la stabilité et soutiennent l'intégration dans les hybrides sérum-tonique. Cela modifie le rôle de l'eau de rose, qui passe d'un ingrédient sensoriel à un intrant de formulation plus fonctionnel. Ce changement élargit la base d'utilisation adressable pour le marché de l'eau de rose dans des produits à plus haute valeur ajoutée où les allégations de performance bénéficient d'un soutien tarifaire plus fort.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de matières premières de rose de qualité | -1.2% | Bulgarie, Turquie et chaîne d'approvisionnement premium mondiale | Court terme (≤ 2 ans) |

| Concurrence des eaux florales et des fragrances synthétiques | -0.9% | Mondial, plus aigu dans le segment économique de l'APAC et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Variabilité de la qualité entre les fabricants | -0.6% | Mondial, plus aigu dans les bases d'approvisionnement des marchés émergents | Moyen terme (2 à 4 ans) |

| Défis réglementaires et de certification | -0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de matières premières de rose de qualité

La disponibilité des matières premières de rose premium s'est resserrée et constitue désormais une contrainte directe sur le marché de l'eau de rose. La Vallée des Roses en Bulgarie a enregistré sa récolte la plus faible depuis plus de 30 ans en 2025, avec une production en baisse de 50 % et 30 à 40 % des plantations établies abandonnées sous la pression climatique et la faiblesse économique. Cela est important car l'hydrolat de Damascena bulgare conserve l'une des associations les plus fortes en matière de patrimoine et de qualité dans l'approvisionnement premium en beauté. Lorsque cette base d'approvisionnement se contracte, les coûts des intrants augmentent et les acheteurs certifiés ont moins d'options correspondant à leurs exigences d'origine. La réponse pratique est un intérêt d'approvisionnement plus large en Turquie, en Iran et en Inde, mais ces origines ne portent pas la même prime patrimoniale dans chaque contrat. Cela maintient la diversification de l'approvisionnement active, mais ne supprime pas entièrement la pression sur les prix premium au sein du marché de l'eau de rose.

Concurrence des eaux florales et des fragrances synthétiques

Les odorants synthétiques et les eaux florales reconstituées continuent de faire pression sur les prix dans le segment de masse du marché de l'eau de rose. Ces alternatives permettent aux marques de vendre des produits parfumés à la rose à des prix que les producteurs d'hydrolat pur ne peuvent pas facilement égaler sans perte de marge. L'étiquetage au détail ne sépare pas toujours l'eau de rose véritable distillée à la vapeur des mélanges à base d'eau avec fragrance ajoutée, ce qui affaiblit la différenciation des produits au point d'achat. Les préoccupations relatives à l'adultération et à l'authenticité sont restées visibles dans les intrants dérivés de la rose, renforçant la nécessité d'une vérification plus rigoureuse et d'une clarté de catégorie[3]Source : American Botanical Council, « Bulletin sur l'adultération de l'huile de rose », HerbalGram, herbalgram.org. Cet écart de signal qualité accroît la charge éducative pour les marques premium qui dépendent de la provenance et de la pureté. Tant qu'un étiquetage plus clair et une application plus cohérente de la certification ne se répandront pas davantage, les substituts synthétiques continueront de plafonner la hausse dans les canaux sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Rosa Damascena domine les volumes tandis que Rosa Gallica gagne en pertinence stratégique

Rosa Damascena détenait 44,23 % de la part du marché de l'eau de rose en 2025, ce qui lui a conféré la position dominante dans la composition par type de produit. Sa domination repose sur un profil aromatique et bioactif bien reconnu, ainsi que sur la prime patrimoniale attachée aux traditions de distillation bulgares et turques. Cette combinaison fait de la Damascena le produit de référence pour les formulations premium sur le marché de l'eau de rose, notamment là où l'histoire de l'ingrédient est importante pour le positionnement de la marque. Elle reste également la variété la plus familière pour les acheteurs qui souhaitent une large acceptation dans les applications cosmétiques, de soins personnels et culinaires. Cette position établie donne à la Damascena une base solide, mais elle lie également une grande partie de l'approvisionnement premium à un groupe plus restreint de régions productrices.

C'est pourquoi Rosa Gallica devrait se développer à un CAGR de 8,62 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide dans les perspectives de taille du marché de l'eau de rose. Sa meilleure résistance au froid améliore sa valeur stratégique à mesure que les changements climatiques modifient les schémas de culture en Europe et dans d'autres zones tempérées. Le marché de l'eau de rose commence donc à traiter la Gallica non seulement comme une source botanique alternative, mais aussi comme une couverture pratique contre l'instabilité future des matières premières. L'introduction par Jurlique en 2025 de l'Intense Rose, un hybride propriétaire de Rosa Gallica cultivé sur sa ferme biodynamique dans les Adelaide Hills en Australie du Sud, montre comment les marques utilisent le développement de cultivars pour créer une différenciation plutôt que de s'appuyer uniquement sur les allégations d'origine Damascena. Rosa Centifolia conserve une niche premium importante dans la fragrance et les soins personnels, de sorte que le marché de l'eau de rose devrait maintenir une structure à trois niveaux avec le volume en Damascena, la croissance en Gallica et une demande haut de gamme sélective en Centifolia.

Par nature : l'approvisionnement conventionnel maintient son échelle tandis que le biologique gagne en dynamisme premium

L'eau de rose conventionnelle détenait 65,48 % du marché en 2025, soutenue par des avantages de coût dans l'utilisation alimentaire et les gammes de soins personnels économiques. Cette échelle signifie que l'approvisionnement conventionnel ancre toujours les besoins quotidiens en volume du marché de l'eau de rose dans les canaux sensibles aux prix. Les applications culinaires et les soins de la peau grand public continuent d'absorber de grands volumes car la certification est moins critique dans ces formats que dans la vente au détail de beauté premium. Pour de nombreux acheteurs grand public, un prix stable et un arôme acceptable restent plus importants que le statut biologique formel. Le côté conventionnel du secteur de l'eau de rose devrait donc conserver sa base de volume même si la demande premium continue d'évoluer dans une direction différente.

L'eau de rose biologique devrait croître à un CAGR de 8,55 % jusqu'en 2031, ce qui en fait le segment de nature à la croissance la plus rapide dans le profil de taille du marché de l'eau de rose. Le moteur n'est pas seulement la préférence des consommateurs, mais aussi les normes de référencement des détaillants qui récompensent de plus en plus la provenance documentée à chaîne propre. Cela augmente la valeur commerciale de la traçabilité, du contrôle des petits lots et de la préparation à la certification sur l'ensemble du marché de l'eau de rose. Cela crée également des barrières à l'entrée plus fortes pour les fournisseurs qui ne peuvent pas documenter l'origine, le traitement et la conformité avec la même cohérence. Il en résulte une division où le produit conventionnel conserve une portée plus large, tandis que l'approvisionnement biologique capture une part plus importante de la croissance des comptes premium dans le secteur de l'eau de rose.

Par utilisation finale : les cosmétiques ancrent la demande tandis que l'alimentation et les boissons élargissent les cas d'usage

Les cosmétiques et les soins personnels représentaient 54,78 % de la part du marché de l'eau de rose en 2025, ce qui en fait le plus grand segment d'utilisation finale. Cette domination provient d'une utilisation régulière dans les toniques, les brumes faciales, les eaux démaquillantes et les nouveaux hybrides sérum-brume. Le segment reste l'ancre principale de la demande sur le marché de l'eau de rose car il absorbe la majeure partie de la production d'hydrolat certifié. Il offre également aux producteurs un chemin vers des marges plus élevées lorsque l'efficacité fonctionnelle et l'origine des ingrédients comptent tous deux pour les allégations de formulation. À mesure que la beauté à étiquetage propre se développe, cette catégorie devrait rester le principal cadre où l'eau de rose est censée fonctionner à la fois comme ingrédient sensoriel et actif.

L'alimentation et les boissons devraient se développer à un CAGR de 8,32 % jusqu'en 2031, ce qui en fait le domaine d'utilisation finale à la croissance la plus rapide dans les perspectives de taille du marché de l'eau de rose. L'argument en faveur de l'expansion se renforce à mesure que la recherche soutient les performances antimicrobiennes et une utilisation plus large dans la boulangerie, les fruits de mer, la viande et les applications d'emballage actif. Cela donne au marché de l'eau de rose un second moteur de croissance moins lié aux cycles de la beauté et plus connecté à la valeur premium de la saveur et de la conservation. Cela aide également l'ingrédient à atteindre les consommateurs à travers des formats alimentaires et de boissons quotidiens, ce qui peut renforcer la familiarité entre les catégories. Le segment plus petit des autres, qui comprend les usages médicinaux, les spas et l'aromathérapie, continue d'ajouter une demande de niche régulière là où le positionnement botanique thérapeutique reste pertinent.

Par canal de distribution : le commerce physique maintient son échelle tandis que le commerce en ligne accélère sa portée

Les supermarchés et hypermarchés détenaient une part de 42,38 % en 2025, ce qui les a maintenus comme le principal circuit de distribution pour le marché de l'eau de rose. Leur force vient de leur large portée auprès des ménages et de leur capacité à proposer des produits de masse et mi-premium dans le même rayon. Ce canal reste important car il soutient l'échelle, les achats répétés et la visibilité inter-catégories pour les marques établies. Il donne également aux consommateurs sensibles aux prix un accès facile aux produits d'entrée de gamme, ce qui contribue à maintenir l'étendue de la catégorie. Les magasins de santé et de beauté restent importants là où les portefeuilles biologiques premium nécessitent des explications du personnel, une narration des ingrédients et un placement en rayon sélectionné.

Le commerce en ligne devrait croître à un CAGR de 9,02 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide dans la taille du marché de l'eau de rose par distribution. Le commerce numérique raccourcit le chemin entre les distillateurs en petits lots et les utilisateurs finaux, ce qui aide les nouvelles marques à gagner en visibilité sans égaler l'investissement en rayonnage physique. Le marché de l'eau de rose bénéficie également d'une communication simple sur les ingrédients en ligne car les produits à ingrédient unique et à faible nombre d'ingrédients sont plus faciles à expliquer dans les formats de recherche et de réseaux sociaux. Le lancement en avril 2026 par Heritage Store de nouvelles brumes faciales Rosewater et Rosewater & Glycerin en format 12 oz. sur son propre site web, Amazon et TikTok Shop montre comment les marques établies orientent la croissance incrémentale vers des circuits axés sur le numérique. À mesure que la découverte en ligne s'étend, le secteur de l'eau de rose devrait voir une concurrence plus forte dans la recherche, le commerce social et les ventes directes aux consommateurs avec achats répétés.

Analyse géographique

L'Europe détenait 34,28 % du marché de l'eau de rose en 2025, ce qui en faisait la plus grande base régionale. La position de la région repose sur une demande profonde en Allemagne, en France, au Royaume-Uni et dans le Benelux, où les acheteurs accordent une grande valeur aux ingrédients botaniques certifiés. Les attentes de conformité au titre du Règlement européen sur les produits cosmétiques continuent de soutenir une documentation et une traçabilité plus strictes des ingrédients sur le marché régional de l'eau de rose. Cet environnement contribue à maintenir une tarification plus forte pour les hydrolats certifiés que dans les marchés moins réglementés. Il encourage également les fabricants de soins personnels à réduire leurs listes de fournisseurs vers des sources pré-validées bénéficiant d'un meilleur soutien documentaire.

L'Asie-Pacifique devrait croître à un CAGR de 8,78 % jusqu'en 2031, ce qui en fait le segment régional à l'expansion la plus rapide sur le marché de l'eau de rose. L'Inde combine une utilisation culturelle établie dans la pratique ayurvédique, les rituels religieux et les soins de la peau domestiques avec une base de production nationale croissante qui soutient une utilisation commerciale plus large. La Chine ajoute de la demande grâce aux importations de soins de la peau premium et à la familiarité croissante des consommateurs avec les ingrédients botaniques dans les formats de beauté fonctionnelle. Le Japon et la Corée du Sud renforcent le mix premium régional car les routines minimalistes à bénéfices multiples s'accordent bien avec l'eau de rose dans les applications d'essence, de brume et de masques en feuille.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique complètent l'empreinte mondiale avec des profils de demande distincts sur le marché de l'eau de rose. L'Amérique du Nord présente un fort potentiel pour le positionnement à étiquetage propre et le commerce numérique, notamment là où la simplicité des ingrédients soutient la communication directe aux consommateurs. Le Moyen-Orient conserve une base de demande naturelle à travers les traditions culinaires et développe également une demande de soins personnels premium pour des formulations sans alcool et traçables. L'Amérique du Sud reste plus petite et plus précoce dans son développement, mais la croissance du commerce électronique urbain élargit l'accès aux produits de beauté naturels et aux formats de bien-être connexes.

Paysage concurrentiel

La structure concurrentielle du marché de l'eau de rose reste fragmentée, avec une participation répartie entre les distillateurs régionaux, les marques patrimoniales ayurvédiques, les maisons biologiques européennes et les labels de soins de la peau axés sur le numérique. Aucune entreprise ne fixe le rythme à l'échelle mondiale, de sorte que la différenciation dépend davantage de la crédibilité de l'approvisionnement, de la pureté du produit, de la portée de la distribution et de la confiance dans la marque que de l'échelle seule. Cela maintient l'entrée possible pour les spécialistes ciblés, mais cela fait également de l'accès cohérent aux matières premières un avantage critique. Les fournisseurs capables de contrôler la culture, la distillation et la documentation ont tendance à être mieux placés dans les contrats premium sur le marché de l'eau de rose. Dans le même temps, les entreprises qui s'appuient principalement sur un positionnement axé sur le parfum font face à une concurrence plus forte de la part d'alternatives reconstituées moins coûteuses.

Jurlique fournit un exemple clair de différenciation stratégique par le développement d'intrants propriétaires sur le marché de l'eau de rose. L'introduction en 2025 de l'Intense Rose, un hybride de Rosa Gallica développé avec le sélectionneur George Thomson et cultivé sur la ferme biodynamique de la marque dans les Adelaide Hills en Australie du Sud, montre comment l'exclusivité des cultivars peut soutenir la séparation de la marque. Heritage Store offre un second exemple, avec son lancement en avril 2026 de brumes faciales Rosewater et Rosewater & Glycerin en grand format sur ses canaux numériques propres et les grandes places de marché en ligne. Ce mouvement reflète une stratégie de canal construite autour de l'utilisation répétée, de la visibilité et d'une acquisition plus rapide des consommateurs dans les formats en ligne. Les choix de produits et de canaux restent donc aussi importants que la qualité des matières premières pour façonner les résultats concurrentiels sur le marché de l'eau de rose.

La concurrence en Europe dépend également fortement des récits d'origine et de certification, notamment là où les marques vendent dans des comptes de beauté naturelle premium. La pression sur l'approvisionnement bulgare ajoute une autre couche car des récoltes réduites peuvent renforcer le pouvoir de tarification des producteurs vérifiés tout en augmentant le risque d'approvisionnement pour les acheteurs. Cela laisse de la place sur le marché de l'eau de rose pour les fournisseurs capables d'offrir des produits certifiés halal, de qualité pharmaceutique ou biologiques étroitement documentés sans dépendre d'une seule origine. Sur la période de prévision, les positions les plus solides devraient rester avec les entreprises qui combinent un approvisionnement de confiance, une clarté du produit et une exécution flexible des canaux.

Leaders du secteur de l'eau de rose

Dabur India Ltd.

ALTEYA ORGANICS

Poppy Austin Limited

The Estée Lauder Companies

Patanjali Ayurved Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Heritage Store a lancé de nouvelles brumes faciales Rosewater et Rosewater & Glycerin en format 12 oz., disponibles simultanément sur son propre site web, Amazon et TikTok Shop. Le format élargi, doté d'un vaporisateur micro-brume amélioré, cible les consommateurs à usage quotidien à haute fréquence et représente la première intégration délibérée de commerce social multi-plateforme de la marque pour sa gamme phare d'eau de rose.

- Février 2026 : Jurlique a lancé un coffret cadeau édition limitée Rose Iconic Duo comprenant la Rosewater Balancing Mist et une crème pour les mains au Japon, synchronisé avec la fenêtre de vente au détail de la Saint-Valentin. Le lancement au Japon reflète un pivot délibéré vers les occasions de cadeaux à haute valeur ajoutée dans le segment des soins de la peau premium d'Asie-Pacifique et a été soutenu par des partenariats commerciaux exclusifs.

- Juin 2025 : Sharjah a dévoilé sa première eau de rose produite localement avec succès, extraite de roses Mohammadi et Taifi cultivées dans l'émirat. Le produit a été présenté à l'Exposition des produits de Sharjah tenue à l'Université d'Al Dhaid et reflète l'accent croissant de la région sur l'innovation agricole, la sécurité alimentaire et la production locale à valeur ajoutée.

Portée du rapport mondial sur le marché de l'eau de rose

| Rosa Gallica |

| Rosa Centifolia |

| Rosa Damascena |

| Biologique |

| Conventionnel |

| Alimentation et boissons |

| Cosmétiques et soins personnels |

| Autres (usage médicinal, spa et aromathérapie) |

| Supermarchés/Hypermarchés |

| Magasins de santé et de beauté |

| Magasins de commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type | Rosa Gallica | |

| Rosa Centifolia | ||

| Rosa Damascena | ||

| Nature | Biologique | |

| Conventionnel | ||

| Utilisation finale | Alimentation et boissons | |

| Cosmétiques et soins personnels | ||

| Autres (usage médicinal, spa et aromathérapie) | ||

| Par canaux de distribution | Supermarchés/Hypermarchés | |

| Magasins de santé et de beauté | ||

| Magasins de commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'eau de rose d'ici 2031 ?

Le marché de l'eau de rose devrait atteindre 678,95 millions USD d'ici 2031, en hausse par rapport à 495,83 millions USD en 2026, à un CAGR de 7,14 %.

Quel type de produit domine la demande mondiale d'eau de rose ?

Rosa Damascena a dominé la demande avec une part de 44,23 % en 2025 en raison de son profil aromatique reconnu et de son association avec les régions productrices établies.

Quel domaine d'utilisation finale connaît la croissance la plus rapide pour l'eau de rose ?

L'alimentation et les boissons est le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 8,32 % jusqu'en 2031, soutenu par des cas d'usage de saveur et antimicrobiens.

Pourquoi l'Europe domine-t-elle la consommation d'eau de rose ?

L'Europe détenait une part de 34,28 % en 2025 car la demande est soutenue par une forte préférence pour les ingrédients botaniques certifiés et des attentes de traçabilité plus strictes.

Dernière mise à jour de la page le: