Taille et part du marché des eaux en bouteille en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

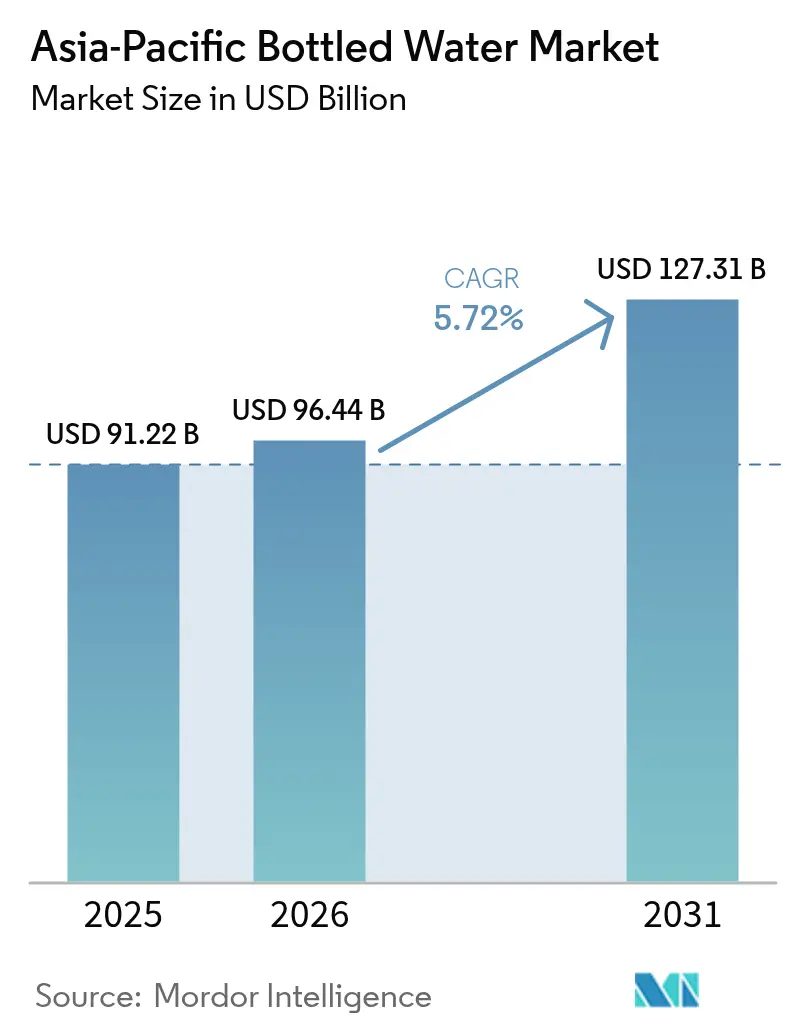

| Taille du marché de l'année de base (2025) | 91.22 Milliards de dollars |

| Taille du Marché (2026) | 96.44 Milliards de dollars |

| Taille du Marché (2031) | 127.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des eaux en bouteille en Asie-Pacifique par Mordor Intelligence

La taille du marché des eaux en bouteille en Asie-Pacifique devrait croître de 91,22 milliards USD en 2025 à 96,44 milliards USD en 2026 et devrait atteindre 127,36 milliards USD d'ici 2031 à un CAGR de 5,7 % sur la période 2026-2031. Les ménages de la classe moyenne urbaine sont de plus en plus soucieux de leur santé et remettent en question la sécurité de l'eau du robinet, ce qui entraîne des changements significatifs dans les habitudes d'hydratation dans les grandes villes. Cette tendance a alimenté une demande croissante de produits premium, fonctionnels et positionnés de manière durable, les consommateurs accordant la priorité à la qualité et à l'impact environnemental. Parallèlement, le commerce instantané et la micro-entreposage pilotée par l'IoT transforment les chaînes d'approvisionnement en accélérant les cycles de réapprovisionnement et en renforçant la visibilité des marques, garantissant ainsi la disponibilité des produits pour répondre aux besoins des consommateurs. En réponse à des réglementations plus strictes sur les déchets plastiques, les producteurs se tournent vers l'aluminium et le PET à haute teneur en matières recyclées, ce qui a stimulé les investissements dans les systèmes en boucle fermée pour soutenir les objectifs de durabilité. Le marché des eaux en bouteille reste farouchement concurrentiel, caractérisé par un mélange de fragmentation et de premiumisation. Cette dynamique permet aux acteurs régionaux agiles de défier les multinationales pour l'espace en rayon, reflétant l'évolution des préférences et des exigences des consommateurs sur ce marché.

Principaux enseignements du rapport

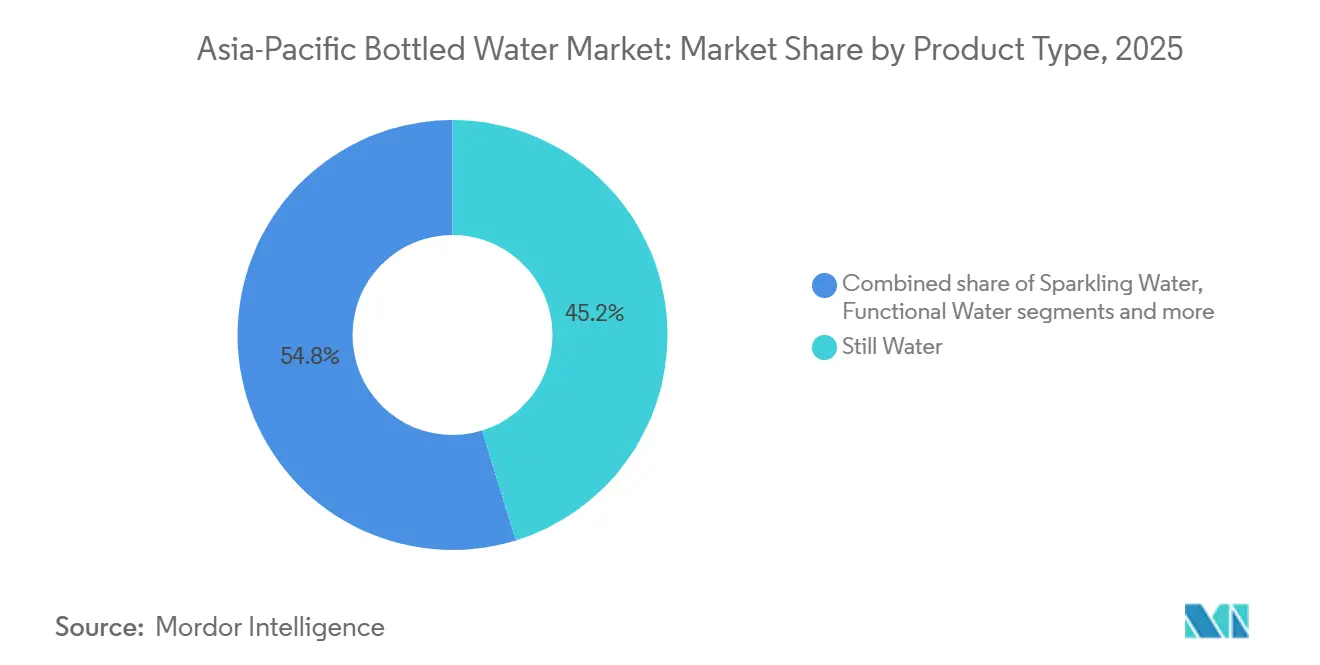

- Par type de produit, l'eau plate détenait 45,22 % de la part de marché des eaux en bouteille en 2025, et l'eau gazeuse devrait progresser à un CAGR de 7,41 % jusqu'en 2031.

- Par emballage, les bouteilles PET représentaient 64,62 % de la taille du marché des eaux en bouteille en 2025, tandis que les canettes en aluminium devraient se développer à un CAGR de 6,55 % jusqu'en 2031.

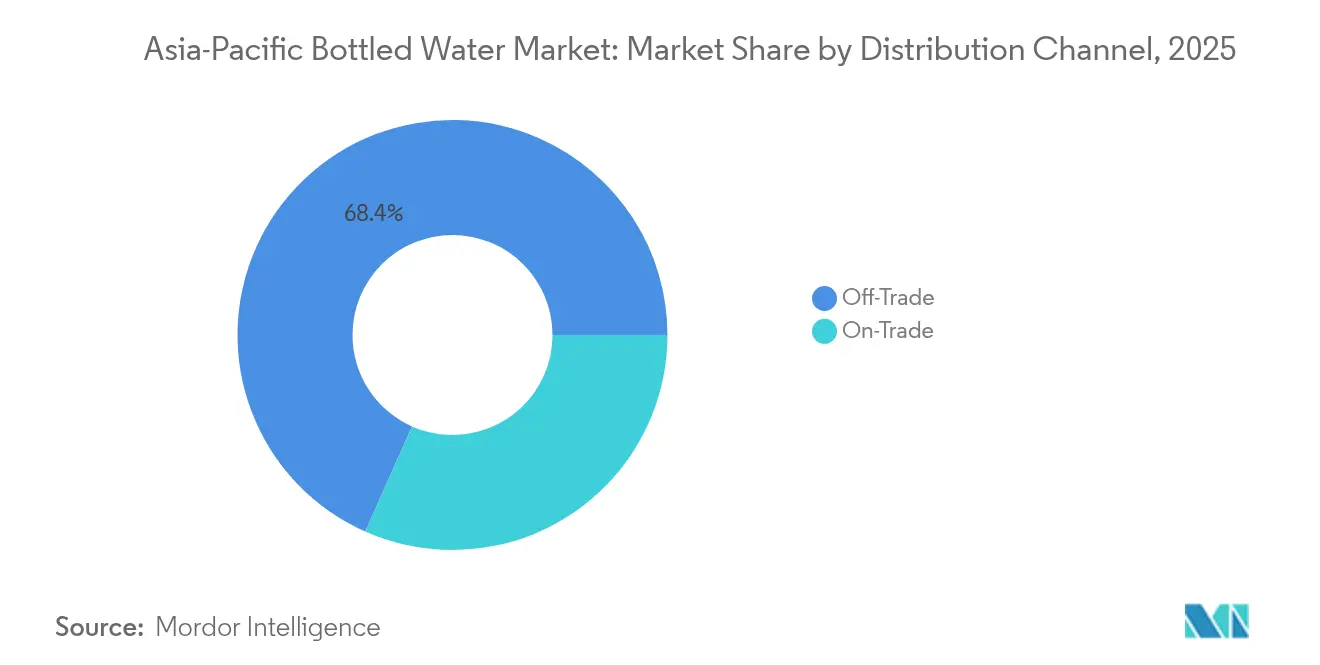

- Par canal de distribution, le commerce de détail contrôlait 68,35 % des ventes en 2025, mais le commerce de proximité se redresse à un CAGR de 7,15 % jusqu'en 2031.

- Par géographie, la Chine représentait 39,62 % de la demande régionale en 2025, tandis que l'Inde est positionnée pour la croissance la plus rapide à un CAGR de 7,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des eaux en bouteille en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.2% | Mondial, avec une adoption maximale au Japon, en Corée du Sud, à Singapour, dans les zones urbaines de Chine et d'Inde | Moyen terme (2-4 ans) |

| Demande d'hydratation en déplacement liée à l'urbanisation | +1.5% | Inde, Indonésie, Vietnam, Philippines ; répercussions sur les villes chinoises de rang II/III | Long terme (≥ 4 ans) |

| Innovation produit et emballage (arômes, fonctionnel, éco) | +0.9% | Japon, Corée du Sud, Australie, Singapour ; segments premium en Chine et en Inde | Court terme (≤ 2 ans) |

| Hausse des revenus disponibles et premiumisation | +1.3% | Chine, Inde, Vietnam, Malaisie, Thaïlande ; corridors de la classe moyenne urbaine | Moyen terme (2-4 ans) |

| Programmes d'approvisionnement en eau en bouteille des entreprises axés sur les critères ESG | +0.4% | Centres d'entreprises multinationales à Singapour, Hong Kong, Japon, Australie | Court terme (≤ 2 ans) |

| Expansion des distributeurs automatiques en micro-entrepôts pilotés par l'IoT | +0.3% | Malaisie, Singapour, Chine urbaine, Japon ; déploiements pilotes en Thaïlande et en Indonésie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

Alors que les preuves cliniques soulignent de plus en plus le lien entre l'hydratation et la santé métabolique et rénale, l'eau en bouteille passe d'un simple produit de base à une boisson fonctionnelle reconnue. En Inde et en Asie du Sud-Est, des campagnes publiques soulignent l'importance de l'eau potable sûre dans la lutte contre les maladies d'origine hydrique, ce qui entraîne une préférence accrue pour l'eau de marque par rapport à l'eau du robinet. Parallèlement, la population vieillissante du Japon manifeste une préférence pour les étiquettes riches en minéraux et pauvres en sodium, notamment celles commercialisées pour leurs avantages cardiovasculaires. Les marques ne se contentent pas de faire des allégations ; elles les étayent par des essais réalisés par des tiers, une stratégie qui non seulement renforce leur valeur en rayon, mais ouvre également la voie à des contrats institutionnels rentables. Ce changement souligne l'importance croissante du marché des eaux en bouteille dans le domaine des soins de santé préventifs. Renforçant encore cette tendance, le Conseil australien des boissons révèle que, conformément à l'engagement volontaire de réduction du sucre de l'industrie des boissons non alcoolisées, 222 530 tonnes de sucre ont été supprimées des régimes alimentaires australiens[1]Source : Conseil australien des boissons, "Septième rapport d'avancement, 1er janvier 2015 au 31 décembre 2024", australianbeverages.org. Cette réduction notable souligne la réactivité du secteur aux tendances de santé des consommateurs et aux mandats réglementaires, consolidant davantage le statut de l'eau en bouteille en tant que boisson saine privilégiée.

Demande d'hydratation en déplacement liée à l'urbanisation

Alors que les villes d'Inde, d'Indonésie, du Vietnam et des Philippines s'étendent rapidement, les habitants passent de plus en plus de temps à se déplacer et cherchent des options de boisson pratiques. Les réseaux municipaux peinant à suivre la croissance démographique, de nombreux navetteurs se sont tournés vers des formats à emporter, notamment les bouteilles PET. En Chine, les super-applications de commerce instantané font des vagues, gérant des dizaines de millions de livraisons dans la même heure, et l'eau en bouteille émerge systématiquement comme une catégorie de premier plan. Pendant ce temps, le Japon et Singapour assistent à une prolifération de distributeurs automatiques intelligents, simplifiant le processus d'achat. En conséquence, le marché des eaux en bouteille connaît une croissance significative des volumes, largement portée par la consommation en déplacement. L'urbanisation croissante dans ces régions amplifie encore la demande de solutions de boisson portables. De plus, les avancées technologiques en matière d'emballage améliorent la commodité et l'attrait des produits d'eau en bouteille.

Innovation produit et emballage

Alors que les eaux gazeuses, alcalines et enrichies en vitamines gagnent du terrain, elles se taillent une niche premium, faisant écho à une aspiration de style de vie autrefois réservée aux boissons gazeuses traditionnelles. Les bouteilles en aluminium, affichant plus de 60 % de contenu recyclé, non seulement atténuent les préoccupations concernant les microplastiques, mais trouvent également un écho auprès de la génération Z soucieuse de l'environnement. Les embouteilleurs régionaux, exploitant des fruits locaux comme le yuzu et le litchi, créent des profils de saveurs uniques. Parallèlement, des innovations comme les bouchons attachés et les bouteilles entièrement recyclées en rPET s'alignent sur des réglementations d'éco-conception strictes. Ces innovations continues non seulement augmentent les prix de vente moyens, mais aident également les marques à se démarquer dans l'arène saturée des eaux en bouteille. La demande croissante de boissons fonctionnelles pousse les entreprises à investir massivement dans la recherche et le développement. De plus, les partenariats avec les fournisseurs locaux deviennent une stratégie clé pour garantir un approvisionnement durable et répondre aux préférences des consommateurs.

Hausse des revenus disponibles et premiumisation

À mesure que les revenus médians augmentent, les consommateurs passent des jerricanes génériques aux importations qui affichent une provenance minérale spécifique. En Chine, le nombre de références tarifées au-dessus de 10 CNY a bondi de plus de 40 % en glissement annuel en 2025, porté par la fusion de la culture du cadeau et de l'image de marque lifestyle. Les établissements tels que les hôtels, les cafés et les boutiques hors taxes privilégient désormais les bouteilles en verre et en aluminium, qui se négocient avec une prime de 30 à 50 % par rapport aux options PET standard. Cette poussée vers la premiumisation non seulement améliore les marges, mais encourage également les acteurs du secteur à amplifier leurs récits autour de la pureté de la source et du terroir. Ces dynamiques reconfigurent le paysage concurrentiel du marché des eaux en bouteille. L'accent croissant mis sur la durabilité a encore accéléré l'adoption de formats d'emballage respectueux de l'environnement. De plus, les préférences des consommateurs pour la santé et le bien-être stimulent la demande de produits d'eau fonctionnelle et enrichie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les déchets plastiques et l'extraction d'eau | -0.8% | Chine, Inde, Japon, Singapour, Australie ; application nationale avec variance régionale | Court terme (≤ 2 ans) |

| Adoption rapide des purificateurs d'eau à domicile | -0.6% | Inde, Chine, Indonésie, Vietnam ; ménages de la classe moyenne urbaine | Moyen terme (2-4 ans) |

| Réaction des consommateurs face aux rapports de contamination par les microplastiques | -0.3% | Japon, Corée du Sud, Australie, Singapour ; consommateurs urbains instruits | Court terme (≤ 2 ans) |

| Inflation des coûts de fret et de logistique intra-asiatiques | -0.5% | Régional, avec un impact aigu en Indonésie, aux Philippines et en Thaïlande en raison de la géographie archipelagique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les déchets plastiques et l'extraction d'eau

La loi chinoise sur la responsabilité élargie des producteurs oblige les entreprises de boissons à financer les efforts de collecte et de recyclage à l'échelle nationale. Cette mesure a entraîné une augmentation des budgets de conformité, mettant sous pression les petits opérateurs. En Inde, les réglementations actualisées sur les plastiques mettent l'accent sur des inspections strictes, écartant les acteurs non organisés et renforçant la domination des marques certifiées. Le Japon a augmenté les frais de consigne sur les bouteilles PET et a introduit des exigences d'étiquetage plus claires pour faciliter le tri. Pendant ce temps, Singapour teste un système de remboursement, visant un taux de retour de 70 % d'ici 2027. Ces réglementations diverses nécessitent des systèmes circulaires à forte intensité de capital, bénéficiant principalement aux leaders du secteur intégrés verticalement. En conséquence, les petits acteurs du marché des eaux en bouteille se débattent avec des coûts croissants et une empreinte géographique réduite. Le marché mondial des eaux en bouteille assiste à un glissement vers des politiques axées sur la durabilité. Les gouvernements se concentrent de plus en plus sur la responsabilité élargie des producteurs pour répondre aux préoccupations environnementales.

Adoption rapide des purificateurs d'eau à domicile

Dans les zones urbaines d'Inde et de Chine, plus de 40 % des ménages possèdent désormais des unités d'osmose inverse abordables, réduisant considérablement leur dépendance aux achats récurrents de bouteilles. Les plateformes de commerce électronique, en regroupant les services d'installation et de maintenance, ont encore facilité l'adoption de ces systèmes. Les marques de purificateurs d'eau, en publiant leurs tests de qualité de l'eau, ont réussi à instiller un sentiment de méfiance envers les marques PET génériques. Alors que le segment économique connaît la baisse la plus forte des volumes, les marques d'eau premium contrent cette tendance en mettant l'accent sur les avantages minéraux et la commodité des options à portion individuelle. En conséquence, l'adoption croissante des purificateurs remodèle la dynamique de valeur, limitant la croissance à l'extrémité inférieure du marché des eaux en bouteille. Ce changement met en évidence la préférence croissante des consommateurs pour l'efficacité des coûts à long terme et les avantages pour la santé. De plus, cette tendance devrait influencer les stratégies concurrentielles des marques d'eau en bouteille au cours de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – La croissance de l'eau gazeuse dépasse celle de l'eau plate

En 2025, l'eau plate dominait le marché des eaux en bouteille, captant une part dominante de 45,22 % en volume. Sa distribution étendue, son efficacité opérationnelle et la confiance inébranlable des consommateurs dans sa pureté et ses bienfaits pour l'hydratation renforcent sa rentabilité. Les producteurs multinationaux et régionaux s'appuient sur ce segment, utilisant ses revenus pour financer la recherche et le développement, innover en matière d'emballage et forger des partenariats de distribution. Les acteurs régionaux, avec leur leadership en matière de prix et leur pénétration profonde dans les marchés ruraux, ont veillé à ce que l'eau plate reste un choix incontournable, même si les alternatives premium gagnent du terrain. La résilience du segment est encore soutenue par son accessibilité financière, le rendant accessible à une large base de consommateurs. De plus, l'accent croissant mis sur les solutions d'emballage durables devrait renforcer son attrait auprès des consommateurs soucieux de l'environnement.

L'eau gazeuse est devenue le segment à la croissance la plus rapide du marché, avec des projections indiquant un CAGR robuste de 7,41 % jusqu'en 2031. Cette progression est largement attribuée à sa popularité croissante dans la culture des cafés, les lieux urbains et parmi les consommateurs soucieux de leur santé à la recherche d'une option rafraîchissante et peu calorique. Le positionnement premium du segment est renforcé par les innovations en matière de carbonatation et de saveurs, permettant des prix et des marges plus élevés. De plus, l'essor des variantes fonctionnelles et aux saveurs tropicales, associé à des collaborations stratégiques entre embouteilleurs et maisons d'arômes, a amplifié la différenciation des produits et la valeur des marques sur divers marchés. La sensibilisation croissante des consommateurs à l'hydratation avec des avantages supplémentaires pour la santé a encore stimulé la demande d'eau gazeuse. De plus, les campagnes marketing mettant l'accent sur sa sophistication et son attrait lifestyle ont contribué à l'expansion de sa base de consommateurs.

Par type d'emballage – L'aluminium capte la part d'esprit en matière de durabilité

En 2025, les bouteilles PET représentaient une part dominante de 64,62 % du marché des eaux en bouteille, grâce à leur légèreté, leur rentabilité et un réseau logistique bien établi. Leur adaptabilité aux lignes d'embouteillage à grande vitesse garantit des performances stables de la chaîne d'approvisionnement, répondant aux marchés urbains et ruraux. Des initiatives comme l'installation de recyclage PET en boucle fermée de 2 milliards de bouteilles de CCEP en Australie renforcent les références ESG des marques en réduisant la dépendance à la résine vierge. Les avancées continues en matière d'allègement, de bouchons attachés et d'efficacité de l'étiquetage consolident encore le rôle du PET comme épine dorsale du volume du marché. De plus, la large disponibilité des bouteilles PET en différentes tailles et formats renforce leur attrait auprès d'une base de consommateurs diversifiée. La durabilité du matériau et sa résistance aux chocs en font également un choix pratique pour le transport et le stockage.

L'emballage en aluminium émerge comme le segment de matériaux à la croissance la plus rapide, avec une projection de croissance à un CAGR de 6,55 % jusqu'en 2031. Sa recyclabilité et son potentiel de réutilisation infinie résonnent avec les principes de l'économie circulaire et les objectifs de durabilité des entreprises. Cela fait de l'aluminium un choix privilégié parmi les marques soucieuses de l'environnement et les acheteurs institutionnels. De plus, sa présence croissante dans les appels d'offres pour l'approvisionnement en boissons à faible empreinte carbone souligne son alignement avec les ambitions mondiales de décarbonisation. Avec un investissement croissant dans les infrastructures de recyclage, la réputation de l'aluminium en tant que choix premium et éco-résilient consolide son ancrage dans le secteur des eaux en bouteille. La préférence croissante des consommateurs pour les emballages durables accélère encore l'adoption de l'aluminium dans le secteur. De plus, les avancées dans la conception des canettes en aluminium améliorent leur fonctionnalité et leur attrait visuel, attirant davantage de marques vers ce format d'emballage.

Par canal de distribution – La reprise du commerce de proximité signale un retour à la normalité post-pandémique

En 2025, les canaux de commerce de détail, notamment les supermarchés, les épiceries de proximité et les plateformes de commerce électronique, dominaient les ventes d'eau en bouteille, représentant 68,35 % du marché. Leur accessibilité étendue, leurs prix compétitifs et leur présence numérique croissante, renforcée par les applications de commerce instantané en Chine et les modèles d'abonnement en Inde, ont cimenté la fidélité des consommateurs et augmenté la fréquence d'achat. Grâce à des analyses avancées des rayons numériques et à des systèmes de gestion des stocks agiles, ces canaux réalisent des rotations de références plus rapides et minimisent les ruptures de stock. Ces efficacités renforcent non seulement l'avantage d'échelle des canaux de commerce de détail, mais soutiennent également les promotions et le merchandising basé sur les données, assurant une croissance soutenue.

D'autre part, les canaux de commerce de proximité devraient connaître l'expansion la plus rapide, avec des projections indiquant un CAGR de 7,15 % jusqu'en 2031. Cette croissance est largement attribuée à une résurgence du tourisme et à des dépenses accrues dans le secteur de l'hôtellerie. Les établissements tels que les hôtels, les restaurants et les salles d'événements optent de plus en plus pour des eaux plates et gazeuses premium, notamment lorsqu'elles sont conditionnées en verre ou en aluminium, s'alignant sur la tendance de la restauration expérientielle. Sur des marchés comme le Japon, Hong Kong et l'Australie, la demande de services de banquet et de minibars fait monter la rentabilité de la catégorie, grâce à des marges unitaires élevées. Alors que les consommateurs passent sans heurts entre les environnements de consommation sur place et de vente au détail, l'adoption de stratégies omnicanales, notamment celles qui associent la prévision à la planification de la mise sur le marché, devient cruciale. Ces stratégies garantissent un approvisionnement régulier et capturent habilement les tendances de consommation changeantes.

Analyse géographique

En 2025, la Chine a sécurisé une part dominante de 39,62 % sur le marché des eaux en bouteille. Cependant, la croissance s'est modérée en raison de facteurs tels que l'adoption des purificateurs, la hausse des coûts réglementaires, des précipitations adéquates et la saturation dans les zones urbaines. En 2024, la Chine a enregistré une précipitation annuelle moyenne de 717,7 millimètres, marquant une augmentation de 11,4 % par rapport à sa moyenne pluriannuelle, selon le Conseil d'État de la République populaire de Chine[2]Source : China Water, "Le Bulletin 2024 sur les ressources en eau de Chine a été publié," chinawater.com.cn. Notamment, les références premium tarifées au-dessus de 10 CNY ont enregistré une croissance robuste en glissement annuel de plus de 40 % en 2025. Cette progression indique un glissement lucratif vers l'image de marque terroir et l'immédiateté de l'exécution au détail. Nongfu Spring, s'appuyant sur des réseaux de livraison pilotés par les données, a capté plus de 30 % de la part de marché intérieure. En revanche, les concurrents manquant d'innovation en matière de saveurs ou d'emballage ont perdu du terrain. L'accent croissant mis sur la premiumisation met en évidence l'évolution des préférences des consommateurs vers des produits de meilleure qualité. De plus, le paysage concurrentiel est reconfiguré par les avancées en matière d'emballage et de stratégies marketing.

L'Inde devrait connaître la croissance la plus rapide, projetée à un CAGR de 7,76 % jusqu'en 2031. Cette expansion est largement portée par l'urbanisation de sa classe moyenne, s'étendant au-delà des seules mégapoles. Bien que la pénétration des marques en Inde reste relativement faible, elle représente une opportunité significative pour les embouteilleurs nationaux et régionaux qui accordent la priorité à l'assurance qualité. La supervision réglementaire de la FSSAI filtre les petits conditionneurs sous-dimensionnés[3]Source : Autorité de sécurité alimentaire et des normes de l'Inde, "Ajout de produits alimentaires dans les catégories d'aliments à haut risque suite à la suppression de la certification BIS obligatoire - réf.", fssai.gov.in. Cet examen oriente la demande vers des acteurs certifiés capables de démontrer leur conformité en matière d'approvisionnement en eau et de recyclage, conduisant à une consolidation sur le marché des eaux en bouteille. La hausse des revenus disponibles et la sensibilisation croissante à la santé stimulent encore la demande d'eau en bouteille. De plus, la présence croissante des canaux de distribution organisés améliore l'accessibilité aux produits de marque.

Le Japon, l'Australie, la Corée du Sud et certaines régions émergentes de l'ASEAN connaissent des schémas de croissance distincts. Le Japon bénéficie d'une hausse du tourisme entrant et d'une population vieillissante qui préfère une hydratation spécifique aux minéraux. En Australie, les programmes de consigne sur les contenants favorisent l'utilisation de canettes à haute teneur en matières recyclées, soulignant la viabilité des emballages circulaires. La culture dynamique des cafés en Corée du Sud stimule la popularité de l'eau gazeuse. Pendant ce temps, l'Indonésie et les Philippines, avec leurs défis géographiques, font face à des coûts de fret élevés. Ce scénario favorise les opérations d'embouteillage locales et leur logistique associée. De plus, des initiatives politiques comme le système de retour de Singapour influencent les décisions d'emballage et la dynamique des coûts, résultant en un paysage de croissance diversifié au sein du marché des eaux en bouteille. L'adoption de solutions d'emballage innovantes aide également les entreprises à répondre aux préoccupations de durabilité. De plus, les acteurs régionaux investissent de plus en plus dans des campagnes marketing localisées pour renforcer leur ancrage sur ces marchés.

Paysage réglementaire

La réglementation dans le secteur de l'eau en bouteille en Asie-Pacifique se renforce en matière de sécurité des produits, d'étiquetage et de circularité des emballages, augmentant les exigences de conformité tant pour les embouteilleurs nationaux que pour les importateurs. En Inde, la Food Safety and Standards Authority of India (FSSAI) a introduit un Scheme of Testing obligatoire pour l'eau potable emballée et l'eau minérale, effectif à partir du 1er janvier 2026, déplaçant l'attention opérationnelle vers les tests par lot et la documentation pour les exploitants du secteur alimentaire. La Thaïlande a également mis à jour son cadre réglementaire via la notification n° 462 (B.E. 2568/2025) du ministère de la Santé publique, qui a établi des normes de qualité révisées pour l'eau potable en contenants scellés et élargi le champ des tests pour les paramètres chimiques et physiques.

Plusieurs marchés utilisent les normes et l'application réglementaire pour influencer les formats de produits et les choix d'emballage. La Chine continue d'ancrer ses exigences de production dans des normes nationales de sécurité alimentaire telles que la GB 19304-2018 relative aux spécifications hygiéniques de l'eau potable emballée, tandis que des ajustements annuels tels que le plan d'ajustement tarifaire 2026 de la Commission tarifaire du Conseil d'État (effectif au 1er janvier 2026) peuvent modifier les coûts de débarquement pour les intrants et les produits échangés. En Indonésie, la BPOM a commencé à imposer la certification SNI obligatoire pour les nouvelles inscriptions d'eau en bouteille à pH élevé à partir d'avril 2025, en référence à la norme SNI 8982:2021, et des règles antérieures exigeant des avertissements sur la lixiviation du BPA sur les emballages d'eau en bouteille en polycarbonate, avec une période de transition pluriannuelle, renforcent une tendance régionale plus large vers une conformité plus stricte en matière d'étiquetage et de matériaux.

Paysage concurrentiel

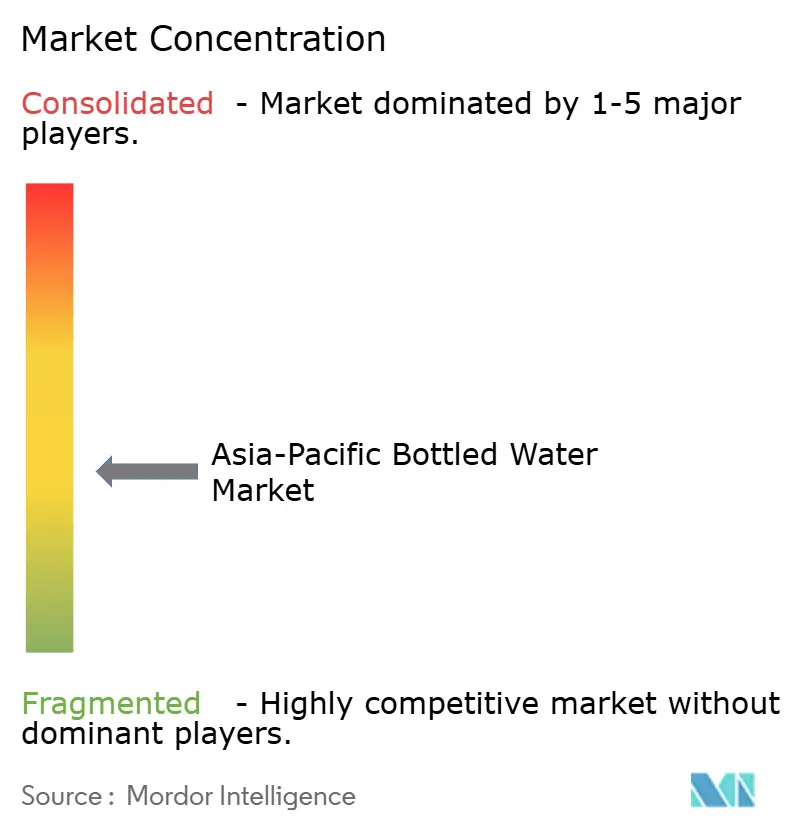

Sur le marché des eaux en bouteille en Asie-Pacifique, aucun acteur unique ne domine, ce qui entraîne une fragmentation modérée. Alors que les multinationales comme Nestlé, Danone, PepsiCo et Coca-Cola s'appuient sur l'innovation et le marketing, les acteurs nationaux tels que Nongfu Spring et Bisleri capitalisent sur l'approvisionnement local, les liens culturels et une prise de décision plus rapide. La démarche de CCEP Australie dans le recyclage sécurise non seulement les matières premières essentielles, mais atténue également les dépenses réglementaires. La dynamique concurrentielle du marché est encore influencée par les préférences régionales et l'évolution des demandes des consommateurs. Les entreprises se concentrent de plus en plus sur des stratégies localisées pour répondre à des bases de consommateurs diversifiées dans toute la région.

Les certifications comme ISO 14001 et l'Alliance pour la gestion de l'eau deviennent cruciales pour les achats des entreprises, favorisant les sociétés disposant de références ESG vérifiées. Les innovateurs régionaux exploitent des niches spécialisées, proposant des produits comme l'eau alcaline ou enrichie au collagène, et adoptent des modèles allégés tels que le remplissage sous contrat et les applications directes aux consommateurs. Les marques de distributeurs, en se positionnant stratégiquement et en utilisant les données des acheteurs, réduisent les prix des marques établies jusqu'à 30 %, défiant les marques établies. L'accent croissant mis sur la durabilité stimule également l'innovation dans les processus d'emballage et de production. De plus, les partenariats avec les fournisseurs locaux aident les marques à renforcer leur présence sur le marché et à réduire les coûts opérationnels.

Les stratégies modernes comme les distributeurs automatiques connectés à l'IoT, l'analyse prédictive et la micro-entreposage reconfigurent le paysage concurrentiel, reléguant les distributeurs traditionnels en marge avec des marges en déclin. Cet environnement dynamique souligne l'importance de l'agilité et de la durabilité dans le secteur des eaux en bouteille. Les entreprises investissant dans la transformation numérique sont mieux positionnées pour s'adapter à ces changements et maintenir un avantage concurrentiel. De plus, l'intégration de technologies avancées permet une gestion des stocks en temps réel et un meilleur engagement des clients.

Leaders du secteur des eaux en bouteille en Asie-Pacifique

Nestlé S.A.

Danone S.A.

PepsiCo Inc.

The Coca-Cola Company

Tata Consumer Products Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les montées en échelle de la production et les mises à niveau de la vitesse des lignes créent des opportunités pour les fournisseurs et embouteilleurs capables de réduire les coûts unitaires tout en soutenant la prolifération des références sur les eaux plates, gazeuses et fonctionnelles. En avril 2026, Hindustan Coca-Cola Beverages (HCCB) a mis en service une ligne de production d'eau Kinley à grande vitesse dans son installation d'Avinya au Telangana, en Inde, avec une cadence rapportée de 1 350 bouteilles par minute pour des formats PET de 500 ml, soulignant l'accent mis sur le débit et la disponibilité dans les canaux à forte rotation. Au Vietnam, Suntory PepsiCo a inauguré une usine de 300 millions USD à Tay Ninh en juillet 2026, avec une capacité annoncée de 1,24 milliard de litres par an et un entrepôt automatisé, signe d'un investissement continu dans l'automatisation et les nœuds d'approvisionnement régionaux pouvant soutenir à la fois le réapprovisionnement hors domicile et la reprise de la restauration.

La premiumisation du portefeuille et le positionnement fonctionnel élargissent également les bassins de demande où les achats des entreprises et le commerce moderne recherchent des allégations produits vérifiées et des attestations de durabilité. Tata Consumer Products a mis en avant NourishCo (marques d'eau incluant Himalayan et d'autres propositions fonctionnelles) comme priorisant l'expansion du portefeuille et les nouveaux lancements dans l'eau fonctionnelle en Inde, positionnant cela comme un levier de commercialisation aux côtés d'une faible consommation par habitant plutôt que de s'appuyer uniquement sur le volume d'eau plate de base. Dans le même temps, le renforcement de la sécurité et du contrôle chimique dans certaines parties de la région, y compris les discussions au Japon autour de normes de sécurité plus strictes pour l'eau minérale, augmente la valeur des systèmes de qualité et de la vérification par des tiers, favorisant les marques capables de documenter la source, le traitement et la conformité de l'emballage, en parallèle des investissements dans l'emballage circulaire.

Développements récents du secteur

- Juin 2026 : Danone a signé un accord définitif pour acquérir le groupe australien MADE Group, ajoutant la marque d'eau enrichie Nutrientwater et d'autres actifs de boissons fonctionnelles à son portefeuille. Cette opération renforce la position de Danone dans les eaux orientées santé et les boissons fonctionnelles adjacentes à travers l'Asie-Pacifique, utilisant l'Australie comme plateforme d'innovation et de distribution régionale. La structure de la transaction signale également une consolidation continue autour des propositions d'eau premium et enrichie.

- Mai 2026 : Tata Consumer Products a mis en avant les priorités d'expansion de portefeuille de sa filiale NourishCo, qui gère des marques d'eau incluant Himalayan et des propositions fonctionnelles telles que des variantes alcalines et enrichies en cuivre. L'accent sur les nouveaux lancements et une couverture plus large de l'eau fonctionnelle soutient la premiumisation et la différenciation des produits en Inde, où la pénétration des marques et la dynamique de consommation par habitant créent une marge pour des offres échelonnées.

- Avril 2026 : The Coca-Cola Company a rapporté que le volume de sa catégorie eau a augmenté de 5 % à l'échelle mondiale au T1 2026, avec une croissance notée dans tous les segments géographiques opérationnels, y compris l'Asie-Pacifique. Cette mise à jour renforce le rôle de l'eau en tant que catégorie d'échelle au sein des principaux portefeuilles de boissons, soutenant un investissement continu dans la capacité, l'exécution de la mise sur le marché et les formats d'emballage à travers la région.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre l'eau en bouteille conditionnée vendue dans la région Asie-Pacifique, rapportée en valeur à travers les principaux circuits de distribution et les principaux pays. Seules les ventes de produits finis, étiquetés et destinés à la consommation sont comptabilisées.

Exclusions de périmètre : l'eau en vrac ou non conditionnée, les dispositifs de filtration domestique et l'approvisionnement en eau du robinet municipal sont exclus de cette estimation de marché.

Aperçu de la segmentation

- Par type de produit

- Eau plate

- Eau gazeuse

- Eau fonctionnelle

- Eau aromatisée

- Par type d'emballage

- Bouteilles PET

- Bouteilles en verre

- Canettes en aluminium

- Autres

- Par canal de distribution

- Commerce de proximité

- Commerce de détail

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Livraison à domicile et au bureau

- Magasins de vente en ligne

- Autres canaux de commerce de détail

- Par pays

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle du modèle, en particulier concernant la demande de boissons au niveau national, les tendances d'emballage et l'expansion des canaux à travers l'Asie-Pacifique. Nous avons référencé des sources publiques telles que les offices nationaux de statistiques pour les séries de prix à la consommation, les portails douaniers et commerciaux pour la direction des importations et exportations, les régulateurs de sécurité alimentaire pour les normes relatives à l'eau en bouteille, ainsi que des ensembles de données multilatéraux tels que la Banque mondiale et UN Comtrade pour le contexte macroéconomique et commercial.

Parallèlement, nous avons examiné les rapports annuels et les présentations aux investisseurs d'entreprises cotées de boissons et d'emballage, ainsi que les sites d'associations et la couverture de presse réputée pour comprendre les évolutions de prix et les changements de mise sur le marché. Certains abonnements payants pour les données financières d'entreprises et l'intelligence d'actualités ont également été utilisés pour recouper les mix de revenus et le calendrier des annonces lorsque les divulgations publiques étaient limitées. Les sources documentaires mentionnées ici sont uniquement illustratives, et d'autres documents et bases de données publics ont également été examinés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Un travail primaire a été utilisé pour tester la solidité d'hypothèses difficiles à déduire des seules données publiques, comme la réalisation effective des prix par taille de conditionnement, la part de la consommation sur place par rapport à la vente à emporter dans chaque pays, et la rapidité avec laquelle les formats fonctionnels ou gazeux gagnent du terrain. Nous nous sommes entretenus avec un mélange de producteurs d'eau en bouteille, d'acteurs de l'emballage, de distributeurs et de parties prenantes liées au commerce de détail ou à la restauration à travers les marchés APAC. Des questions de suivi ont été utilisées lorsque l'histoire prix-volume ne correspondait pas aux signaux de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs généraux : 14 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 36 % | |

| Acteurs plus petits : 22 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où la demande de boissons par pays et la valeur des canaux sont d'abord reconstituées, puis réparties dans les dépenses d'eau en bouteille en utilisant les répartitions de catégories observées et les fourchettes de prix par conditionnement et format. Les totaux ont été corroborés par des approximations ascendantes sélectives, telles que des vérifications échantillonnées des revenus des fournisseurs, des contrôles de cohérence du mix de canaux, et des références prix multiplié par volume issues de quelques marchés représentatifs, qui ont ensuite été utilisées pour ajuster les valeurs aberrantes.

Pour garder le modèle pratique et reproductible, les entrées se sont concentrées sur des variables défendables lors d'une discussion avec le client, notamment la population et l'urbanisation, l'orientation de la consommation d'eau conditionnée par habitant, le mix hors domicile par rapport à sur place, la progression du prix de vente moyen par taille de conditionnement et matériau, et le taux de premiumisation (incluant les eaux fonctionnelles et gazeuses). Les prévisions ont été élaborées à l'aide d'une analyse de scénarios ancrée sur les tendances d'inflation et de revenu, puis affinées à l'aide de retours primaires sur les actions de prix attendues et les changements de mix de catégories, car la réalisation des prix évolue souvent différemment selon les pays.

Lorsque des indicateurs directs n'étaient pas disponibles pour les plus petits pays, nous avons utilisé des constructions par proxy à partir de marchés similaires (tranche de revenu, structure des canaux et comportement de consommation) et normalisé les résultats afin que l'agrégation régionale reste cohérente avec les ancrages nationaux les plus défendables.

Validation des données et cycle de mise à jour

La validation a été effectuée par plusieurs contrôles afin que le chiffre final ne dépende pas d'une seule source ou d'une seule hypothèse. Nous avons comparé les résultats du modèle à des signaux indépendants tels que les mouvements de prix de détail observés, l'orientation des revenus de boissons rapportée dans les documents publics, les flux commerciaux d'eau conditionnée le cas échéant, et la cohérence des hypothèses de mix de canaux avec ce que décrivent les participants sur le terrain.

Lorsque des écarts importants apparaissaient, nous avons isolé les facteurs (prix, volume ou mix) et les avons réexaminés, suivis de nouveaux contacts avec les personnes interrogées lorsque l'écart pouvait modifier la conclusion. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient sensiblement les conditions de prix, de réglementation ou d'approvisionnement. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent une vue actualisée cohérente avec les dernières entrées publiques et primaires disponibles.

Taille du marché de l'eau en bouteille en Asie-Pacifique selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'eau en bouteille en Asie-Pacifique diffèrent souvent même lorsque le libellé semble similaire, car les études peuvent chronométrer différemment la conversion des devises, actualiser les prix à des moments différents de l'année, et traiter différemment les évolutions du prix de vente moyen par taille de conditionnement et canal.

Dans une lecture axée sur l'actualisation, le plus grand écart provient généralement du fait que la tarification de l'année en cours est revalidée avec de nouveaux contrôles de canaux et une répercussion de l'inflation, ou que d'anciennes échelles de prix de vente moyen sont reportées avec une simple majoration unique. Lorsque les taux de change sont appliqués à un mois différent, et lorsque la tarification sur place est intégrée trop agressivement dans la moyenne, le total de valeur peut évoluer rapidement pour les grands marchés APAC. C'est là que le calendrier et la cadence de revérification utilisés par Mordor Intelligence peuvent conduire à un niveau 2025 différent de celui de certaines autres publications.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 91,22 milliards USD (2025) | |

| Cabinet de conseil mondial A | 141,94 milliards USD (2025) | Ce chiffre semble utiliser un bassin de valeur d'eau en bouteille plus large pour l'Asie-Pacifique, avec des contraintes moins visibles sur la limite des canaux et la logique de prix par conditionnement, ce qui peut faire gonfler le prix moyen lorsque les formats premium et la restauration sont intégrés plus fortement. |

| Éditeur sectoriel B | 139,60 milliards USD (2025) | L'estimation intègre probablement une inclusion plus large des sous-types d'eau en bouteille et peut appliquer un calendrier de devises différent ainsi que des hypothèses d'escalade du prix de vente moyen différentes selon les pays, ce qui peut relever la valeur 2025 lorsque la premiumisation est supposée uniforme. |

L'écart entre les trois chiffres s'explique principalement par les limites de périmètre, ainsi que par la rapidité avec laquelle les prix et le mix sont actualisés dans le modèle. En maintenant la construction de la valeur liée à des limites de canaux claires et en revérifiant les signaux de réalisation des prix avant validation, le total obtenu reste plus facile à retracer jusqu'à des étapes reproductibles et des entrées au niveau national.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des eaux en bouteille en Asie-Pacifique en 2026 ?

Il est évalué à 96,44 milliards USD en 2026 et devrait atteindre 127,31 milliards USD d'ici 2031.

Quel type de produit domine les ventes d'eau en bouteille en Asie-Pacifique ?

L'eau plate reste le leader en volume avec une part de marché de 45,22 % en 2025, bien que l'eau gazeuse affiche la croissance la plus rapide.

Pourquoi les canettes en aluminium gagnent-elles du terrain pour l'emballage de l'eau ?

L'aluminium offre un taux de recyclage de 71 % contre 24,3 % pour le plastique et s'aligne sur les objectifs de durabilité des entreprises, entraînant un CAGR projeté de 6,55 % dans l'utilisation des canettes.

Qu'est-ce qui stimule la croissance rapide de la demande d'eau en bouteille en Inde ?

L'urbanisation, la sensibilisation à la santé et des réglementations de sécurité plus strictes stimulent l'adoption de l'eau de marque, soutenant un CAGR de 7,76 % jusqu'en 2031.

Dernière mise à jour de la page le: