Taille et part du marché des équipements de traitement de l'eau en bouteille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.16 Milliards de dollars |

| Taille du Marché (2031) | 12.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements de traitement de l'eau en bouteille par Mordor Intelligence

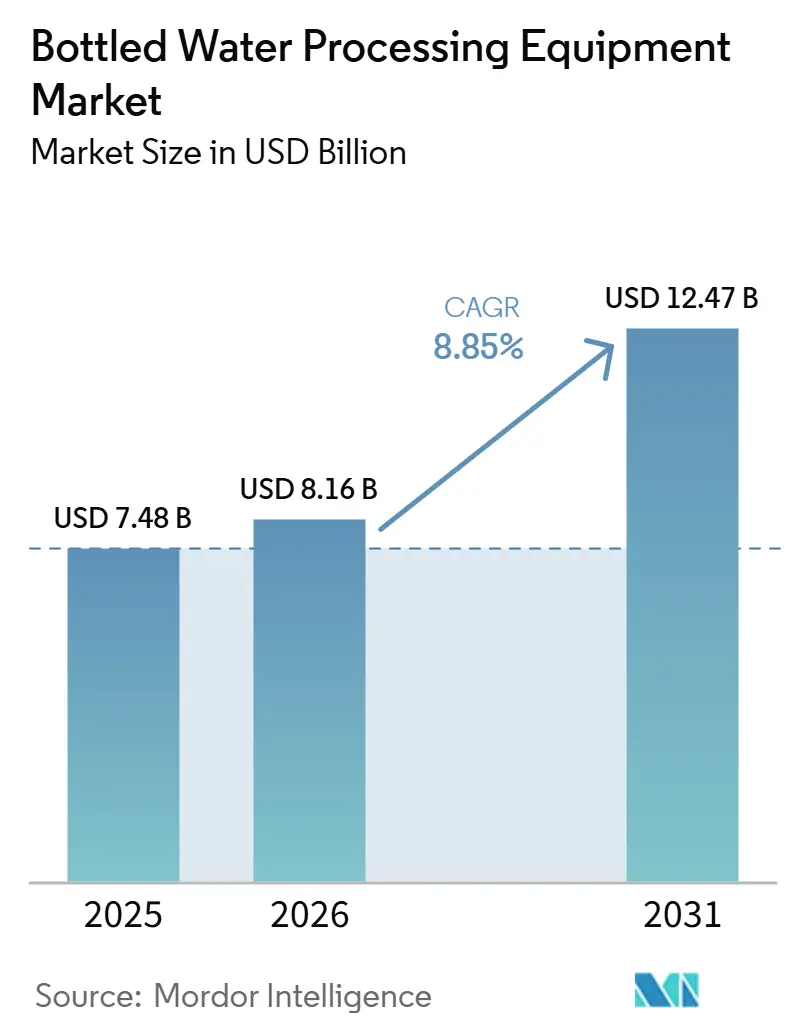

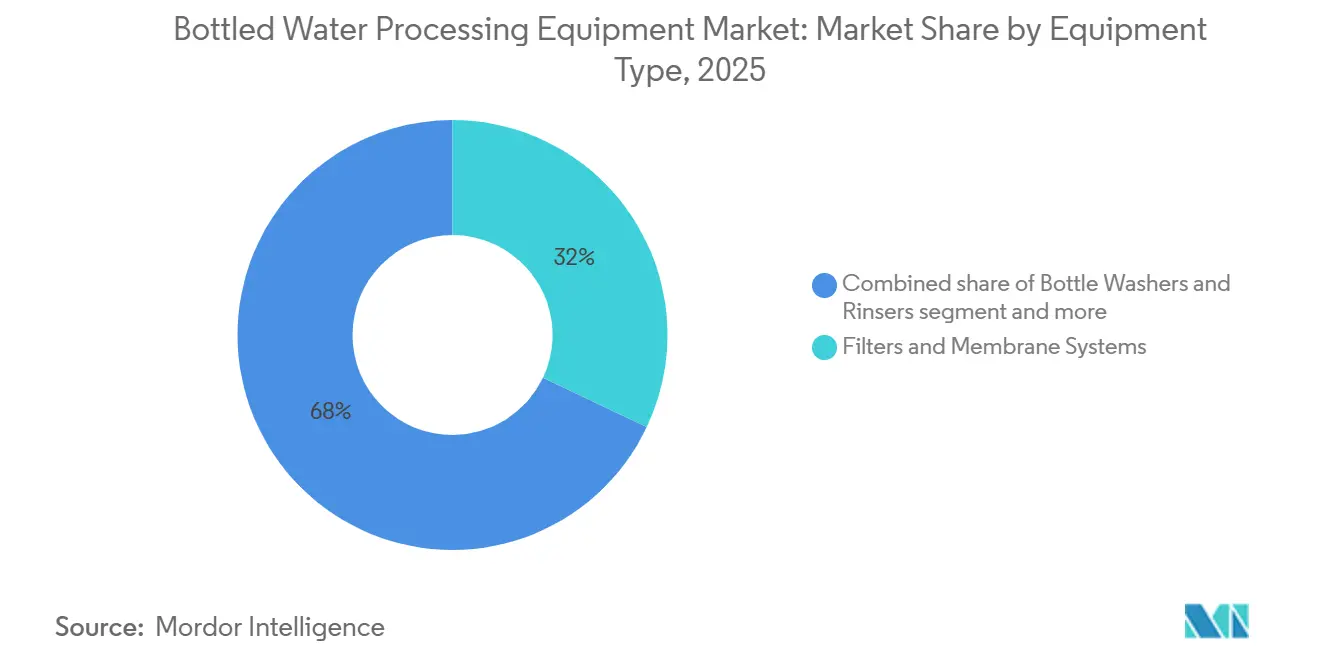

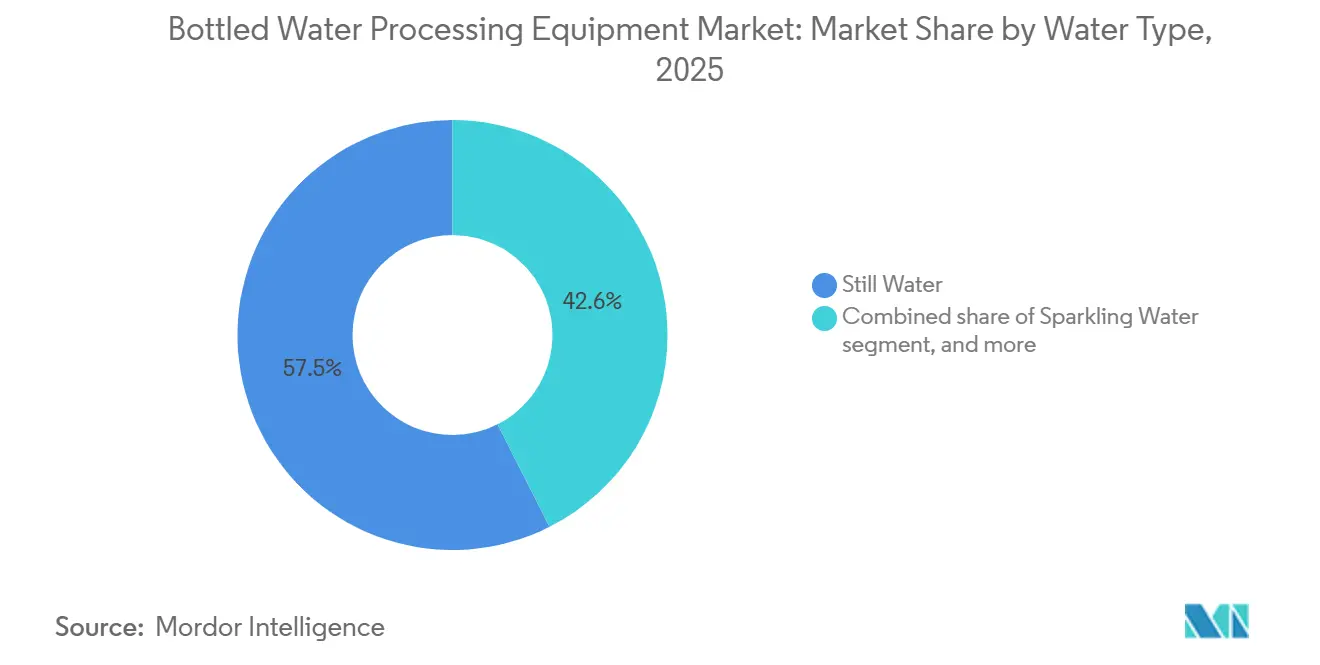

La taille du marché des équipements de traitement de l'eau en bouteille est projetée à 7,48 milliards USD en 2025, 8,16 milliards USD en 2026, et devrait atteindre 12,47 milliards USD d'ici 2031, avec un TCAC de 8,85 % de 2026 à 2031. Une transition significative est en cours, avec des investissements qui se déplacent des opérations manuelles par lots vers des lignes intégrées riches en capteurs. Ces systèmes avancés prennent en charge le PET recyclé, respectent des seuils de contaminants plus stricts et augmentent la production sans hausse proportionnelle de la main-d'œuvre. En 2025, les filtres et systèmes membranaires représentaient 32,03 % de la base de revenus. Cependant, les souffleuses devraient connaître la croissance la plus rapide, avec un TCAC projeté de 9,23 %. Cette croissance est alimentée par les exigences d'allègement et l'adoption de la production de bouteilles sur site, qui élimine la logistique des préformes. Alors que l'eau plate représentait 57,45 % des volumes de 2025, les variantes fonctionnelles ou enrichies gagnent du terrain, avec un TCAC de 9,17 %. Cette tendance est portée par des consommateurs soucieux de leur santé, prêts à payer davantage pour des options enrichies en électrolytes ou en vitamines, stimulant la demande de remplissage aseptique et d'homogénéisation en ligne. En 2025, les usines de capacité moyenne traitant 10 000 à 30 000 bouteilles par heure représentaient 45,27 % des installations. Cependant, les méga-installations d'une capacité supérieure à 30 000 BPH connaissent une forte croissance à un TCAC de 9,45 %. Ces sites plus grands et hautement automatisés sont de plus en plus capables d'absorber les coûts en capital associés à la purification multi-barrières et à l'analyse qualité en temps réel.

Principaux enseignements du rapport

- Par type d'équipement, les filtres et systèmes membranaires détenaient 32,03 % de la part du marché des équipements de traitement de l'eau en bouteille en 2025, tandis que les souffleuses devraient croître à un TCAC de 9,23 % jusqu'en 2031.

- Par type d'eau, l'eau plate a dominé les volumes avec 57,45 % en 2025 ; l'eau fonctionnelle ou enrichie devrait enregistrer le TCAC le plus élevé de 9,17 % entre 2026 et 2031.

- Par capacité d'usine, les installations de 10 000 à 30 000 BPH représentaient 45,27 % de la taille du marché des équipements de traitement de l'eau en bouteille en 2025, tandis que les installations dépassant 30 000 BPH se développent à un TCAC de 9,45 % jusqu'en 2031.

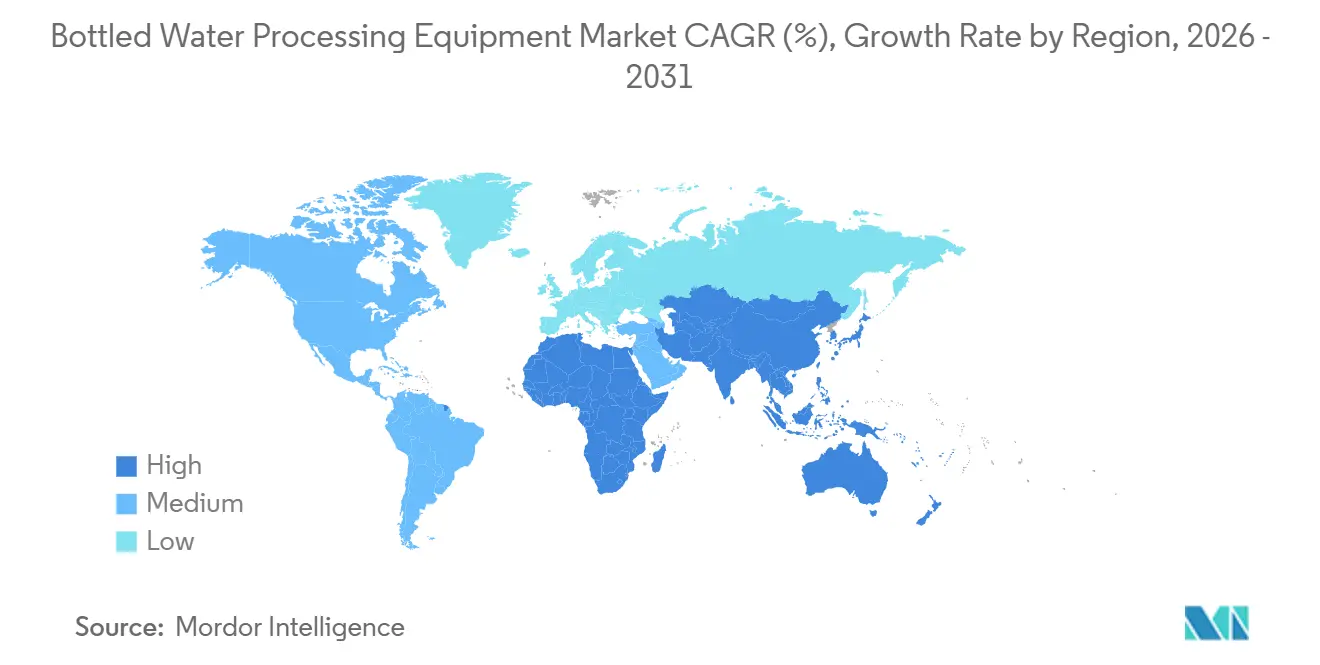

- Par géographie, l'Asie-Pacifique a généré 37,58 % des revenus d'équipements en 2025 ; l'Amérique du Sud est la région à la croissance la plus rapide avec un TCAC de 9,35 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de traitement de l'eau en bouteille

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution croissante des consommateurs vers l'eau en bouteille plate et fonctionnelle | +1.8% | Mondial, avec la croissance la plus forte en Amérique du Nord et en Europe pour les variantes fonctionnelles | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur l'eau potable imposant une filtration avancée | +1.5% | Amérique du Nord et UE en cœur de marché, s'étendant aux centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de remplacement des modules membranaires dans les méga-usines asiatiques | +1.2% | Cœur de marché Asie-Pacifique, notamment Chine, Inde, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Passage aux lignes de soufflage-remplissage-bouchage aseptiques dans les marchés émergents | +1.4% | Amérique du Sud, Moyen-Orient, Afrique, avec adoption pilote en Asie-Pacifique rurale | Moyen terme (2 à 4 ans) |

| Maintenance prédictive activée par l'IoT réduisant les coûts d'exploitation | +1.3% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de PET recyclé sur site stimulant les fabricants de bouteilles en ligne | +1.6% | Amérique du Nord (Californie, New York) et UE, avec répercussions en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution croissante des consommateurs vers l'eau en bouteille plate et fonctionnelle

En 2025, la part de marché de 57,45 % de l'eau plate met en évidence une tendance significative : alors que l'hydratation simple est en concurrence sur le prix et la commodité, les variantes fonctionnelles premium enrichies en vitamines, électrolytes ou extraits botaniques séduisent les consommateurs soucieux de leur bien-être. Avec un TCAC prévu de 9,17 % jusqu'en 2031, le segment de l'eau fonctionnelle/enrichie se développe plus rapidement que le marché global. Cette croissance découle de la différenciation des marques dans une catégorie banalisée, leur permettant de capter des marges qui compensent la hausse des coûts du PET. Atteindre cette différenciation nécessite des homogénéisateurs en ligne et des pasteurisateurs flash à ultra-haute température pour stabiliser les nutriments thermosensibles sans compromettre la saveur. La plateforme EnSaLine d'Alfa Laval, lancée en 2025, intègre des capteurs de viscosité et de pH en temps réel, réduisant les taux de rejet de lots de 8 % à moins de 2 % lors des essais pilotes en assurant une dispersion uniforme des électrolytes. Bien que les eaux gazeuses et aromatisées détiennent des parts de marché plus faibles, elles ajoutent de la complexité avec la nécessité de modules d'injection de CO₂ et de rampes de dosage d'arômes. Pour les embouteilleurs ciblant les segments premium, l'exigence est claire : investir dans des têtes de remplissage flexibles. Ces systèmes, capables de passer efficacement entre les formats plat, gazeux et enrichi sans changements prolongés, font partie intégrante des derniers systèmes Combi de Sidel et Krones. Face aux préoccupations croissantes concernant la contamination de l'eau, les consommateurs se tournent vers l'eau en bouteille. En 2024, l'UNICEF a rapporté que plus de 50 % de la population mondiale n'avait pas accès à une eau potable gérée de manière sûre[1]Source : UNICEF, « Données d'enquêtes auprès des ménages », unicef.org.

Réglementations strictes sur l'eau potable imposant une filtration avancée

En avril 2024, l'Agence de protection de l'environnement (EPA) a publié une règle finale sur les PFAS, établissant des niveaux maximaux de contaminants de 4 parties par billion pour le PFOA et le PFOS. Cette réglementation oblige les fournisseurs municipaux et les embouteilleurs à mettre en œuvre soit du charbon actif en grains, soit des systèmes d'osmose inverse. Les systèmes d'eau publics ont jusqu'en 2029 pour se conformer, mais les embouteilleurs font face à des risques immédiats pour leur image de marque si des tests tiers identifient des dépassements, comme cela s'est produit avec plusieurs marques régionales en 2025. Bien que l'osmose inverse élimine efficacement les PFAS, elle supprime également les minéraux bénéfiques, nécessitant des étapes supplémentaires de reminéralisation qui augmentent à la fois l'empreinte du système et la consommation d'énergie. En 2025, DuPont a introduit ses modules d'ultrafiltration IntegraTec XTP 100 IG, qui offrent un flux 30 % plus élevé par rapport aux modèles précédents. Cette innovation réduit la surface membranaire requise et la taille des boîtiers sans affecter le débit. Parallèlement, l'Union européenne élabore des réglementations comparables sur les PFAS dans le cadre d'une révision de la directive sur l'eau potable. Les États membres devraient adopter ces règles d'ici 2027, alignant potentiellement le cycle de remplacement des actifs de filtration en Amérique du Nord et en Europe. Cet environnement réglementaire pose un défi aux petits embouteilleurs des marchés de niveau 2 : ils doivent choisir entre investir dans des systèmes multi-barrières ou quitter le marché, ce qui consoliderait leurs volumes chez les acteurs plus importants disposant de la capacité financière pour absorber les coûts en capital.

Cycle de remplacement des modules membranaires dans les méga-usines asiatiques

Les membranes utilisées avec des eaux d'alimentation saumâtres ou municipales nécessitent généralement un remplacement tous les 24 à 36 mois en raison du colmatage qui réduit le flux. Dans la région, les plus grandes installations, qui traitent 50 000 à 80 000 bouteilles par heure, consomment des centaines d'éléments membranaires par site. La méga-usine de Nongfu Spring d'une valeur de 700 millions USD en Chine, mise en service en 2025, comprend des tests automatisés d'intégrité membranaire et des protocoles de lavage à contre-courant chimiquement renforcé qui prolongent la durée de vie des éléments de 15 à 20 %. Cette approche retarde les coûts de remplacement mais lie l'opérateur aux consommables d'un OEM spécifique. En 2025, SLMG Beverages en Inde a annoncé un plan d'expansion de 1 milliard USD pour augmenter la capacité de 22 000 à 27 000 bouteilles par minute sur plusieurs lignes, chacune nécessitant des trains de pré-filtration et d'osmose inverse dédiés. Ce cycle de remplacement prévisible crée une opportunité rentable pour les fournisseurs de membranes tels que Pentair, Pall et DuPont. Ces fournisseurs regroupent généralement des contrats de service pluriannuels avec les ventes initiales d'équipements, assurant des revenus constants même pendant les périodes de réduction des nouvelles constructions d'usines.

Passage aux lignes de soufflage-remplissage-bouchage aseptiques dans les marchés émergents

Le traitement aseptique, une technique adoptée des secteurs laitier et des jus, consiste à stériliser séparément les bouteilles, les bouchons et les produits avant de les remplir dans une zone stérile, éliminant ainsi le besoin d'une distribution réfrigérée. La mise en œuvre par Coca-Cola Andina de lignes de soufflage-remplissage-bouchage aseptiques au Chili, en Argentine et au Paraguay a propulsé le TCAC de 9,35 % de l'Amérique du Sud. Ces lignes exploitent la logistique ambiante pour réduire les coûts de la chaîne du froid de 30 à 40 %. Lancé en 2024, l'Aseptic Combi Predis de Sidel combine le soufflage, la stérilisation à la vapeur de peroxyde d'hydrogène et le remplissage dans une seule empreinte, réduisant les besoins en espace au sol de 25 % par rapport aux configurations modulaires. Au Moyen-Orient et en Afrique, où les températures estivales dépassent 45 °C et où les camions réfrigérés sont rares en dehors des grandes villes, des systèmes similaires gagnent du terrain. Bien que les lignes aseptiques comportent une prime en capital de 20 à 30 % par rapport aux alternatives de remplissage à chaud ou à froid, les marchés émergents atteignent généralement des périodes de retour sur investissement de 3 à 4 ans grâce aux économies logistiques et à la durée de conservation prolongée, qui réduit les pertes. De plus, la technologie prend en charge des formats de conditionnement plus petits, 250 ml et 330 ml, qui séduisent les consommateurs à revenus plus faibles. Ces formats s'alignent non seulement sur les préférences des consommateurs, mais offrent également des marges au litre plus élevées, un objectif clé pour les embouteilleurs multinationaux cherchant une croissance des volumes sur des marchés sensibles aux prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés pour les systèmes multi-barrières | -1.1% | Mondial, avec une pression aiguë sur les embouteilleurs de niveau 2 en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Incertitude de conformité aux PFAS et aux microplastiques | -0.9% | Amérique du Nord et UE, avec un contrôle émergent dans les marchés urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie d'opérateurs qualifiés chez les embouteilleurs de niveau 2 | -0.7% | Asie-Pacifique, Amérique du Sud, Moyen-Orient et Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Volatilité des prix de la résine PET pesant sur les marges | -1.0% | Mondial, avec l'impact le plus fort dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement élevés pour les systèmes multi-barrières

Une ligne clé en main comprenant l'ultrafiltration, l'osmose inverse, l'ozonation, la stérilisation UV, le soufflage, le remplissage aseptique et l'emballage secondaire peut coûter plus de 15 millions USD pour une installation de 30 000 BPH. Cet investissement significatif pèse sur les bilans des embouteilleurs régionaux en Amérique du Sud et en Asie du Sud-Est. La hausse des taux d'intérêt entre 2024 et 2025 a resserré les conditions de financement, allongeant les périodes de retour sur investissement de 5 à 7 ans et décourageant les expansions de capacité spéculatives. Les marques premium continuent d'investir dans des lignes avancées, tandis que les embouteilleurs de niveau 2 optent souvent pour des systèmes reconditionnés ou modulaires qui sacrifient l'automatisation et l'efficacité énergétique. Cette dynamique a créé un marché à deux vitesses, où les acteurs positionnés sur la valeur s'appuient sur des actifs vieillissants pour concurrencer sur le prix. Les exigences élevées en capital favorisent également les fabricants sous contrat, qui répartissent les coûts des équipements entre plusieurs marques. Cette approche gagne du terrain en Inde et au Brésil, où les entrepreneurs locaux n'ont pas la taille suffisante pour soutenir des lignes dédiées. Dans le secteur des boissons, les modèles de location et d'équipement en tant que service restent sous-développés par rapport au secteur pharmaceutique. Cependant, des entreprises comme Krones et Sidel ont expérimenté une tarification basée sur la production dans certains marchés, facturant par bouteille produite plutôt qu'en exigeant un capital initial. Ce modèle aligne les incitations mais dépend d'une surveillance à distance fiable pour valider le débit.

Incertitude de conformité aux PFAS et aux microplastiques

En avril 2024, l'EPA a finalisé les limites relatives aux PFAS, mais la détection de ces substances à des parties par billion reste coûteuse — entre 300 et 500 USD par échantillon — et nécessite 2 à 3 semaines, retardant les actions correctives. Bien qu'il n'existe pas de norme fédérale pour les microplastiques aux États-Unis, le Bureau d'évaluation des risques sanitaires environnementaux de Californie prépare des orientations attendues pour 2027. De plus, en 2024, l'Autorité européenne de sécurité des aliments a identifié les particules de moins de 10 microns comme une préoccupation potentielle. Ce cadre réglementaire incohérent oblige les embouteilleurs à réaliser des investissements significatifs dans des systèmes de filtration, tels que des cartouches absolues de 0,1 micron ou des membranes céramiques, sans garantie que les réglementations futures reconnaîtront ces mesures. Les petits opérateurs, dépourvus de laboratoires internes, font face à des coûts de test plus élevés en dépendant de laboratoires tiers, engageant des dépenses annuelles de conformité de 10 000 à 20 000 USD par installation. Les grandes entreprises réduisent les risques en participant à des groupes industriels comme le groupe de travail sur les PFAS de l'Association internationale de l'eau en bouteille, qui soutient la validation des méthodes et plaide pour des seuils basés sur le risque plutôt que des limites de détection universelles. Cependant, l'issue réglementaire incertaine pourrait nécessiter des retrofits supplémentaires si les normes se durcissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes membranaires ancrent la base installée, les souffleuses stimulent la croissance future

En 2025, les filtres et systèmes membranaires représentaient 32,03 % des revenus totaux, soulignant leur rôle critique dans l'élimination des solides en suspension, des microbes et des contaminants émergents. Le marché des équipements de traitement de l'eau en bouteille, spécifiquement ces unités, a atteint 2,39 milliards USD en 2025. L'Amérique du Nord et l'Europe ont dominé le marché, avec des contrats de remplacement survenant généralement tous les 24 à 36 mois. L'IntegraTec XTP 100 IG de DuPont offre une augmentation de flux de 30 %, réduisant le nombre de modules requis et diminuant la consommation d'énergie, ce qui réduit directement les coûts pour les embouteilleurs. Les machines de remplissage et de bouchage restent au cœur des lignes de production, soutenues par des systèmes de débitmètres offrant une précision volumétrique de ±0,2 % pour les formats d'eau plate, gazeuse et enrichie.

Les souffleuses devraient connaître la croissance la plus élevée, avec un TCAC projeté de 9,23 %. Cette croissance est portée par la production de bouteilles sur site, qui respecte les réglementations sur le contenu recyclé et réduit les émissions de transport. La part de marché du soufflage dans les équipements de traitement de l'eau en bouteille devrait passer de 18 % en 2025 à plus de 22 % d'ici 2031, à mesure que les usines à haut volume adoptent de plus en plus des combinaisons intégrées de soufflage-remplissage-bouchage. La technologie EvoBLOW Laser de Sidel permet une réduction de 15 % du poids des bouteilles tout en traitant exclusivement du PET 100 % recyclé (rPET), entraînant des économies de matériaux de 12 à 18 grammes par bouteille. Pendant ce temps, les petits embouteilleurs font face à un choix stratégique : investir dans des souffleuses à coût d'investissement élevé ou payer une prime de 10 à 15 % sur les préformes, un défi qui pourrait accélérer la consolidation du secteur.

Par type d'eau : l'eau plate domine, les variantes fonctionnelles s'accélèrent

En 2025, l'eau plate représentait 57,45 % du volume total d'eau en bouteille. Cependant, sa croissance en valeur est restée limitée en raison de la nature banalisée des prix de détail dans de nombreuses régions, ce qui a maintenu les marges bénéficiaires contraintes. Les remplisseuses rotatives à grande vitesse, capables de fonctionner à 1 500 bouteilles par minute (BPM), ont considérablement réduit les coûts de main-d'œuvre, les ramenant à moins de 0,002 USD par bouteille. D'autre part, les eaux gazeuses et aromatisées ont introduit une complexité supplémentaire dans leurs processus de production en intégrant des rampes de dosage et des remplisseuses à contre-pression dans leur équipement de base, améliorant la fonctionnalité mais augmentant la complexité opérationnelle.

L'eau fonctionnelle ou enrichie devrait dominer le marché avec un fort TCAC de 9,17 % jusqu'en 2031. Cette croissance devrait stimuler la demande de remplisseuses aseptiques, d'homogénéisateurs en ligne et de pompes de dosage de précision sur le marché des équipements de traitement de l'eau en bouteille. L'EnSaLine d'Alfa Laval, en suivant en direct la viscosité et le pH, a réussi à abaisser les taux de rejet de lots à moins de 2 % dans les usines pilotes. Cela met en évidence le rôle des capteurs dans la réduction des coûts pour les références premium. Bien que le contrôle réglementaire sur les allégations de santé pose un défi de conformité, il encourage également des améliorations de la traçabilité qui renforcent les programmes de qualité globaux. Reflétant une évolution des préférences des consommateurs, un rapport du Conseil international d'information sur les aliments a révélé qu'en 2025, 13 % des consommateurs américains suivaient des régimes alimentaires sains, soulignant un intérêt croissant pour la santé et les aliments et boissons sains[2]Source : Conseil international d'information sur les aliments, « Enquête sur l'alimentation et la santé », ific.org.

Par capacité d'usine : les lignes de capacité moyenne dominent en nombre, les méga-sites optimisent les coûts unitaires

En 2025, les installations dans la plage de 10 000 à 30 000 BPH représentaient 45,27 % de tous les projets, offrant un équilibre optimal entre les dépenses en capital, les besoins en main-d'œuvre et l'adaptabilité géographique. L'adoption de packages standardisés, tels que la série Contiform de Krones et la série SBO de Sidel, a considérablement rationalisé les opérations. Ces packages réduisent non seulement les délais à 12 à 18 mois gérables, mais aident également les entreprises à maintenir un inventaire de pièces de rechange allégé, améliorant l'efficacité opérationnelle.

Pendant ce temps, les installations d'une capacité supérieure à 30 000 BPH se développent à un taux de croissance annuel composé (TCAC) de 9,45 %, principalement en raison de la consolidation de la production par les embouteilleurs multinationaux dans des hubs moins nombreux mais plus grands. Par exemple, l'usine de 80 000 BPH de Nongfu Spring emploie des technologies avancées telles que les tests automatisés de membranes et la maintenance prédictive, entraînant une réduction de 20 à 30 % de la consommation d'énergie par litre. De plus, la productivité du travail s'est considérablement améliorée grâce aux systèmes de contrôle centralisés permettant à un seul technicien de superviser plusieurs lignes de production. Cependant, cette approche centralisée introduit un niveau plus élevé de risque systémique, car tout temps d'arrêt ou rappel qualité dans un hub pourrait avoir des implications opérationnelles étendues.

Analyse géographique

En 2025, l'Asie-Pacifique a contribué à 37,58 % des revenus mondiaux d'équipements, principalement portée par des projets à grande échelle en Chine et en Inde, ainsi que par le remplacement régulier des membranes rendu nécessaire par les cycles de colmatage des eaux saumâtres. Un exemple notable est la nouvelle installation de 700 millions USD de Nongfu Spring, qui démontre l'intégration de contrôles avancés et de consommables conçus pour maximiser la valeur à vie des OEM. De plus, l'Asie du Sud-Est a augmenté sa capacité de plus de 15 000 BPH en 2025 en modernisant des lignes de production vieilles de plus d'une décennie. Ces modernisations comprenaient la mise en œuvre de variateurs à haute efficacité énergétique et de systèmes de capteurs sophistiqués. Pendant ce temps, le Japon et la Corée du Sud se sont concentrés sur l'atteinte des objectifs de contenu recyclé en déployant des systèmes spécialisés adaptés aux bouteilles de 250 ml et 330 ml, qui répondent spécifiquement aux besoins des ménages d'une seule personne. Les tendances d'urbanisation de la région, combinées aux préoccupations persistantes concernant la qualité de l'eau municipale dans les marchés en développement, ont considérablement augmenté la consommation d'eau en bouteille. Par exemple, la Banque mondiale a rapporté qu'en 2024, 64 % de la population d'Asie de l'Est et du Pacifique vivait dans des zones urbaines, soulignant la demande croissante de sources d'eau fiables[3]Source : Banque mondiale, « Population urbaine », worldbank.org.

L'Amérique du Sud devrait être la région à la croissance la plus rapide, avec un TCAC robuste de 9,35 % anticipé jusqu'en 2031. Des investissements significatifs, tels que les 500 millions USD dépensés par Coca-Cola Andina et l'usine Crystal de Coca-Cola Femsa à 380 millions BRL, soulignent le virage de la région vers des technologies de production avancées. Ces lignes de soufflage-remplissage-bouchage aseptiques répondent aux défis de la chaîne du froid tout en assurant la conformité aux réglementations sur le contenu recyclé. Cependant, les fluctuations monétaires ont compliqué les coûts d'importation de résine et de machines, incitant les embouteilleurs à s'appuyer de plus en plus sur le rPET d'approvisionnement local et les équipements modulaires. Ce changement permet une plus grande évolutivité et adaptabilité pour répondre à une demande fluctuante.

L'Amérique du Nord et l'Europe, en tant que marchés matures, connaissent une demande principalement portée par les besoins de remplacement, la conformité réglementaire et les initiatives de durabilité. La règle PFAS de l'EPA a accéléré les retrofits des trains de charbon actif en grains et d'osmose inverse (OI), avec une activité de retrofit attendue à son pic entre 2027 et 2028. De plus, des mesures législatives telles que la loi SB 54 de Californie et la directive de l'UE stimulent l'adoption de souffleuses intégrées et les investissements dans les technologies de tri optique. Au Moyen-Orient et en Afrique, l'installation sélective de systèmes aseptiques aide à contourner le besoin de logistique réfrigérée. Cependant, malgré des préoccupations claires concernant l'accès à l'eau potable, l'instabilité politique et les risques de change ont entravé la pénétration du marché dans des pays comme le Nigeria et l'Égypte.

Paysage concurrentiel

Le marché des équipements de traitement de l'eau en bouteille est modérément fragmenté, principalement en raison de la diversité des exigences technologiques et des préférences régionales. Ces facteurs empêchent collectivement toute entreprise unique de dominer le paysage du marché. Pour se démarquer, les acteurs du marché accordent de plus en plus la priorité à l'innovation technologique plutôt qu'aux avantages d'échelle traditionnels. Un exemple notable est Sidel, qui s'est appuyé sur plus de 40 ans d'expertise dans la fabrication de contenants PET pour introduire ses services Eco-Audit. Cette initiative est conçue pour améliorer les performances environnementales, avec le potentiel de réaliser des économies de CO2 allant jusqu'à 157 tonnes par installation, démontrant l'engagement de Sidel envers la durabilité et l'efficacité opérationnelle.

Les fabricants d'équipements de traitement de l'eau en bouteille font évoluer leurs stratégies concurrentielles, passant d'une focalisation exclusive sur les coûts d'investissement initiaux à une mise en avant du coût total de possession. Ce changement stratégique intègre des éléments clés tels que la maintenance prédictive, l'efficacité énergétique et la durabilité dans leurs offres, apportant une valeur à long terme aux clients. Reflétant la tendance continue de consolidation parmi les fournisseurs de technologie, Veolia a acquis la pleine propriété de Water Technologies and Solutions en rachetant la participation de 30 % de CDPQ. De plus, il existe une opportunité croissante dans le développement de systèmes intégrés activés par l'IoT. Ces systèmes avancés combinent diverses technologies de traitement avec l'analyse prédictive, permettant des opérations optimisées et des processus de prise de décision améliorés.

DuPont Water Solutions illustre cette transformation numérique avec son outil de modélisation d'ultrafiltration WAVE PRO, qui met en évidence l'avantage concurrentiel de l'intégration des logiciels avec le matériel. L'activité de brevets sur le marché prend également de l'élan, notamment dans des domaines tels que les technologies d'emballage durable et les matériaux membranaires avancés. Par exemple, le brevet européen EP4168900A1, tel que mis en évidence par Google Patents, explore des compositions pour compléter les produits avec des agents thérapeutiques et met l'accent sur des techniques de stérilisation telles que l'ozonation et le traitement UV. La convergence des technologies crée des opportunités pour les acteurs plus petits d'entrer sur le marché. Ces entreprises agiles ont le potentiel de perturber les relations établies en proposant des solutions innovantes qui répondent aux nouvelles exigences réglementaires et aux objectifs de durabilité, remodelant ainsi le paysage concurrentiel.

Leaders du secteur des équipements de traitement de l'eau en bouteille

-

Sidel

-

Krones AG

-

GEA Group

-

Tetra Laval

-

Veolia Water Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Coca-Cola FEMSA a achevé sept nouvelles lignes d'embouteillage, une augmentation de capacité de 3,5 %, et a ouvert quatre centres de distribution, tout en lançant PLANETA PET-recyclage au Mexique.

- Mars 2025 : DuPont Water Solutions a lancé WAVE PRO, une plateforme de modélisation d'ultrafiltration en ligne visant des économies de coûts et de produits chimiques.

- Mars 2025 : Krones a mis en service la première usine de recyclage de bouteilles PET de Belgique, traitant 40 000 tonnes par an en rPET de qualité alimentaire.

- Novembre 2024 : Primo Water et BlueTriton ont finalisé une fusion formant une entreprise d'hydratation saine d'une valeur de 6,5 milliards USD.

Périmètre du rapport mondial sur le marché des équipements de traitement de l'eau en bouteille

Les équipements de traitement de l'eau en bouteille désignent un système automatisé et intégré de machines conçu pour traiter l'eau brute, la remplir dans des contenants et la conditionner tout en maintenant des normes d'hygiène. Le rapport sur les équipements de traitement de l'eau en bouteille est segmenté par type d'équipement, type d'eau, capacité d'usine et géographie. Par type d'équipement, le marché est segmenté en filtres et systèmes membranaires, laveuses et rinceuses de bouteilles, souffleuses, machines de remplissage et de bouchage, étiqueteuses et enveloppeuses thermorétractables, et autres. Par type d'eau, le marché est segmenté en eau plate, eau gazeuse, eau fonctionnelle/enrichie et eau aromatisée. Par capacité d'usine, le marché est segmenté en <10 000 BPH, 10 000–30 000 BPH et >30 000 BPH. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Filtres et systèmes membranaires |

| Laveuses et rinceuses de bouteilles |

| Souffleuses |

| Machines de remplissage et de bouchage |

| Étiqueteuses et enveloppeuses thermorétractables |

| Autres |

| Eau plate |

| Eau gazeuse |

| Eau fonctionnelle/enrichie |

| Eau aromatisée |

| <10 000 BPH |

| 10 000-30 000 BPH |

| >30 000 BPH |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Filtres et systèmes membranaires | |

| Laveuses et rinceuses de bouteilles | ||

| Souffleuses | ||

| Machines de remplissage et de bouchage | ||

| Étiqueteuses et enveloppeuses thermorétractables | ||

| Autres | ||

| Par type d'eau | Eau plate | |

| Eau gazeuse | ||

| Eau fonctionnelle/enrichie | ||

| Eau aromatisée | ||

| Par capacité d'usine | <10 000 BPH | |

| 10 000-30 000 BPH | ||

| >30 000 BPH | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de traitement de l'eau en bouteille ?

Il a atteint 8,16 milliards USD en 2026 et devrait atteindre 12,47 milliards USD d'ici 2031.

Quel segment d'équipement connaît la croissance la plus rapide ?

Les souffleuses devraient se développer à un TCAC de 9,23 % jusqu'en 2031 grâce aux mandats de contenu recyclé et à la production de bouteilles sur site.

Pourquoi les eaux fonctionnelles influencent-elles la demande d'équipements ?

Les formulations avec électrolytes et vitamines nécessitent des remplisseuses aseptiques et des homogénéisateurs en ligne, augmentant les coûts d'investissement mais permettant des marges de détail plus élevées.

Comment les réglementations PFAS affecteront-elles les embouteilleurs ?

La limite de 4 ppt de l'EPA impose l'adoption de charbon actif en grains ou d'osmose inverse, déclenchant une vague de retrofits atteignant son pic en 2027-2028.

Dernière mise à jour de la page le: