Taille et part de marché de l'eau en bouteille au Maroc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.14 Milliards de dollars |

| Taille du Marché (2026) | 1.25 Milliards de dollars |

| Taille du Marché (2031) | 1.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.26% CAGR |

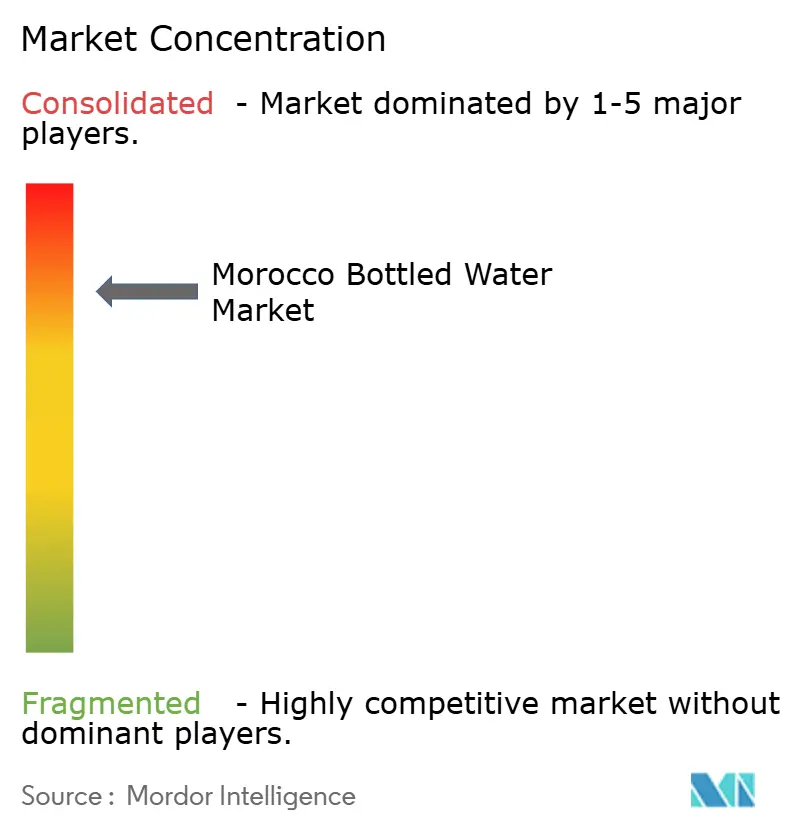

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'eau en bouteille au Maroc par Mordor Intelligence

La taille du marché de l'eau en bouteille au Maroc devrait passer de 1,14 milliard USD en 2025 à 1,25 milliard USD en 2026, et devrait atteindre 1,95 milliard USD d'ici 2031, à un TCAC de 9,26 % sur la période 2026-2031. Les consommateurs marocains sont de plus en plus sensibles à la pénurie d'eau, l'urbanisation progresse rapidement et le tourisme se redresse à un rythme accéléré, autant de facteurs qui stimulent une forte demande de solutions d'hydratation conditionnées. L'eau plate continue de dominer le marché ; cependant, les variantes d'eau gazeuse et d'eau fonctionnelle gagnent régulièrement des parts de marché, les consommateurs recherchant activement des produits offrant à la fois rafraîchissement et bénéfices perçus pour la santé. Dans les grandes villes, les marques stimulent la premiumisation en mettant en avant des facteurs tels que la provenance minérale, l'emballage durable et une image de marque forte pour justifier des prix plus élevés. Les circuits de distribution organisés et l'écosystème du commerce électronique en pleine expansion élargissent activement les réseaux de distribution, accroissent la visibilité des marques et améliorent la commodité pour les consommateurs.

Principaux enseignements du rapport

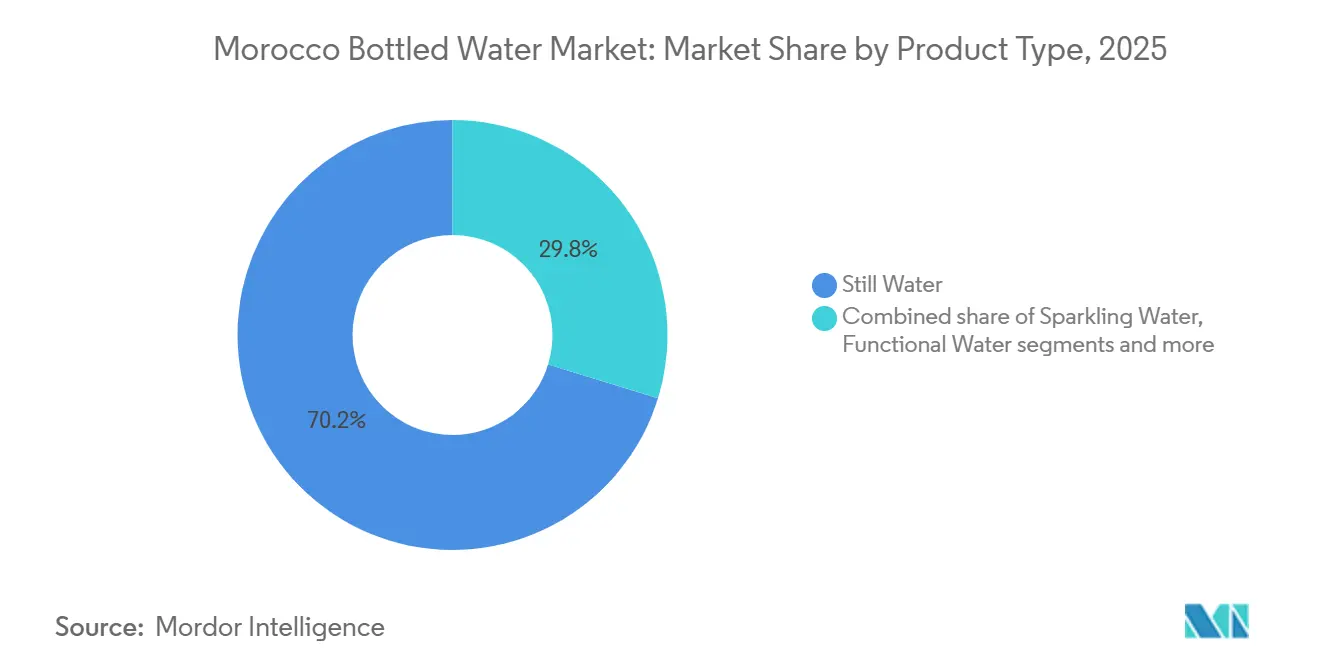

- Par type de produit, l'eau plate a dominé avec une part de chiffre d'affaires de 70,24 % en 2025, tandis que l'eau gazeuse progresse à un TCAC de 9,88 % jusqu'en 2031.

- Par gamme de prix, le segment grande consommation représentait 82,52 % de la part de marché de l'eau en bouteille au Maroc en 2025 ; les produits premium devraient se développer à un TCAC de 10,59 % jusqu'en 2031.

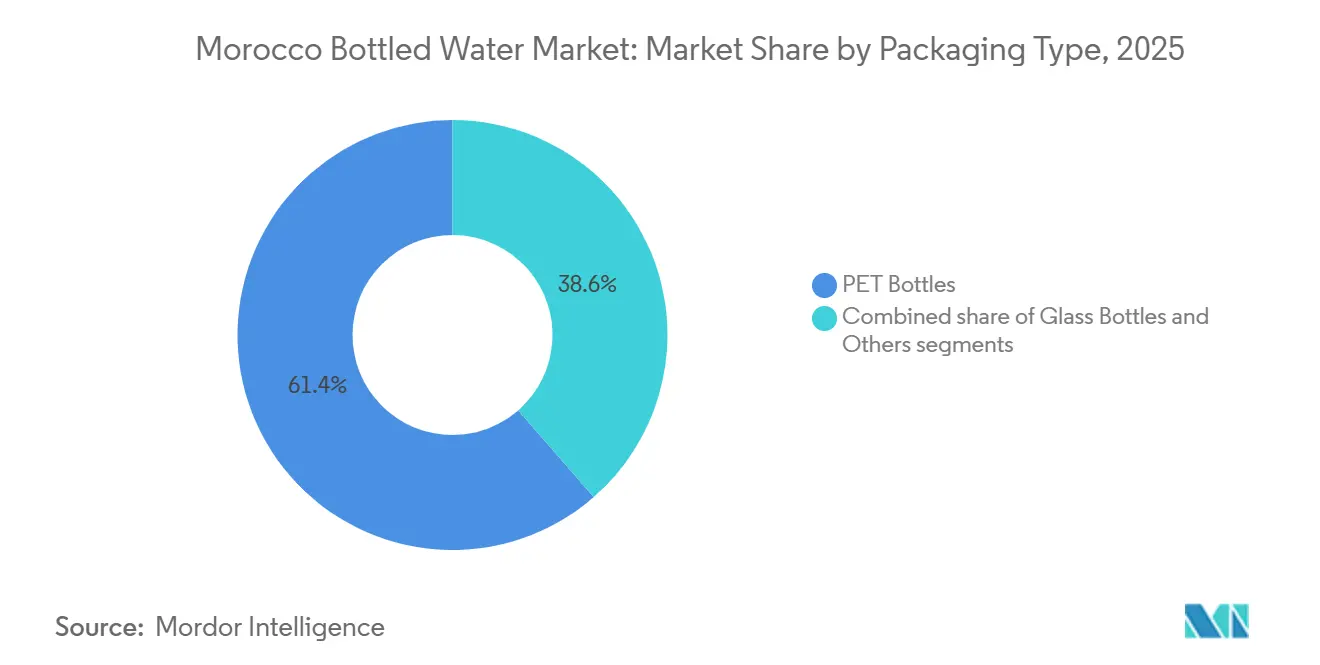

- Par emballage, les formats PET ont capté 61,41 % de la taille du marché de l'eau en bouteille au Maroc en 2025, tandis que les bouteilles en verre affichent la croissance la plus rapide avec un TCAC de 10,26 %.

- Par canal de distribution, les circuits hors domicile détenaient une part de 73,83 % en 2025, et les établissements de restauration et d'hôtellerie devraient progresser à un TCAC de 10,75 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'eau en bouteille au Maroc

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux problèmes de pénurie d'eau | +1.8% | National, avec un impact aigu à Casablanca, Rabat, Marrakech, Fès | Moyen terme (2-4 ans) |

| Urbanisation croissante soutenant la demande de consommation pratique, à emporter | +1.5% | Centres urbains : Casablanca, Rabat, Tanger, Marrakech | Long terme (≥ 4 ans) |

| Hausse des arrivées touristiques augmentant la demande de solutions d'hydratation portables | +1.2% | Destinations côtières et patrimoniales : Marrakech, Agadir, Casablanca, Tanger | Court terme (≤ 2 ans) |

| Expansion des formats de distribution organisée et de l'infrastructure de distribution en ligne | +1.4% | Agglomérations urbaines à forte pénétration du commerce moderne | Moyen terme (2-4 ans) |

| Préoccupations croissantes concernant la sécurité et la qualité de l'eau du robinet | +2.1% | National, concentré dans la région Rabat-Salé-Kénitra, les aquifères côtiers et les régions touchées par la sécheresse | Court terme (≤ 2 ans) |

| Sensibilisation environnementale croissante encourageant des préférences de consommation durables | +0.9% | Segments urbains à revenus moyens et premium ; secteur de l'hôtellerie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux problèmes de pénurie d'eau

La sensibilisation croissante des consommateurs aux problèmes de pénurie d'eau constitue un moteur clé du marché de l'eau en bouteille au Maroc, car la disponibilité limitée de l'eau remodèle les habitudes de consommation à travers le pays. Les réservoirs ont atteint des niveaux critiquement bas en 2024, avec un taux de remplissage moyen de seulement 23,17 %, marquant une baisse significative de près de 8 %, soit plus de 1,3 milliard de mètres cubes d'eau, par rapport à la même période de l'année précédente[1]Source : Direction Générale de l'Eau, "La crise de soif imminente du Maroc", carnegieendowment.org. Cette pénurie a accru les préoccupations du public concernant l'accès à une eau potable sûre et fiable, incitant les consommateurs à s'appuyer davantage sur l'eau en bouteille pour leur hydratation quotidienne. Les campagnes de sensibilisation, la couverture médiatique et les avis gouvernementaux ont encore renforcé l'importance d'une eau potable sûre. Les populations urbaines, notamment dans les zones connaissant une demande plus élevée et une offre plus faible, accordent une priorité croissante à l'eau en bouteille pour sa commodité et sa fiabilité. Cette tendance se reflète également dans les régions rurales, où l'accès à l'eau traitée est irrégulier, ce qui entraîne une consommation régulière d'eau en bouteille.

Urbanisation croissante soutenant la demande de consommation pratique, à emporter

L'urbanisation croissante est un moteur majeur du marché de l'eau en bouteille au Maroc, car elle soutient une demande accrue de consommation pratique, à emporter. Les modes de vie urbains, caractérisés par des horaires de travail plus longs, les déplacements domicile-travail et une vie sociale active, ont accru le besoin de solutions d'hydratation portables. Selon la Banque mondiale, le taux d'urbanisation du Maroc a atteint 66 % en 2024, reflétant une population urbaine en constante expansion[2]Source : Banque mondiale, "Population urbaine (% de la population totale) - Maroc", data.worldbank.org. Ce glissement démographique a conduit à une adoption plus large de l'eau en bouteille dans les bureaux, les transports en commun, les points de vente au détail et les espaces de loisirs. La commodité et la disponibilité immédiate de l'eau en bouteille répondent directement aux besoins des citadins actifs qui privilégient la sécurité, l'hygiène et l'accessibilité. L'expansion du commerce de détail, notamment les supermarchés, les épiceries de proximité et les canaux de commerce électronique dans les zones urbaines, facilite encore davantage la consommation. Par conséquent, l'urbanisation continue de renforcer la croissance du marché, positionnant l'eau en bouteille comme un produit quotidien essentiel pour la population marocaine de plus en plus urbaine.

Hausse des arrivées touristiques augmentant la demande de solutions d'hydratation portables

La hausse des arrivées touristiques stimule une demande accrue de solutions d'hydratation portables, ce qui en fait un moteur de croissance clé pour le marché de l'eau en bouteille au Maroc. Les touristes, notamment ceux qui visitent les centres urbains et les destinations populaires, s'appuient fortement sur une eau potable pratique et sûre lors de leurs voyages, visites touristiques et activités de plein air. Le Maroc a enregistré un record de 19,8 millions d'arrivées touristiques en 2025, marquant une hausse de 14 % par rapport à 2024, selon le ministère du Tourisme, soulignant l'afflux croissant de visiteurs[3]Source : Ministère du Tourisme, "Les arrivées touristiques au Maroc atteignent un record de 19,8 millions en 2025", mtaess.gov.ma. Cette hausse du tourisme amplifie la consommation d'eau en bouteille dans les hôtels, restaurants, cafés et points de vente au détail destinés aux voyageurs. L'eau en bouteille portable et en format individuel répond aux besoins des touristes en déplacement qui recherchent hygiène, commodité et fiabilité. Les pics saisonniers et la demande induite par le tourisme soutiennent également une croissance soutenue des ventes, notamment dans les hauts lieux côtiers et culturels. En conséquence, l'expansion du secteur touristique continue de renforcer les opportunités de marché pour les fabricants d'eau en bouteille au Maroc.

Expansion des formats de distribution organisée et de l'infrastructure de distribution en ligne

Le marché de l'eau en bouteille au Maroc connaît une croissance significative, largement alimentée par l'essor du commerce de détail organisé et des réseaux logistiques du commerce électronique. L'expansion des chaînes de distribution organisées — supermarchés, hypermarchés et épiceries de proximité — a élargi l'accessibilité de l'eau en bouteille à un public de consommateurs plus large. Ces points de vente offrent non seulement une gamme diversifiée d'options d'eau en bouteille, répondant aux goûts variés des consommateurs, mais stimulent également les ventes globales. Parallèlement, l'évolution rapide des plateformes de commerce électronique a optimisé le processus de distribution, permettant aux consommateurs d'acheter de l'eau en bouteille en ligne en toute commodité. Des fonctionnalités telles que la livraison à domicile, les abonnements et les remises attractives sur les plateformes de commerce électronique ont encore incité les consommateurs à acheter en ligne. Ces avancées logistiques ont renforcé l'efficacité de la chaîne d'approvisionnement, réduit les délais de livraison et assuré une disponibilité régulière des produits, contribuant tous à l'expansion du marché. De plus, l'adoption de technologies de pointe, notamment le suivi en temps réel et les systèmes sophistiqués de gestion des stocks, a considérablement amélioré l'efficacité opérationnelle des réseaux de distribution organisée et de logistique du commerce électronique.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte sensibilité aux prix des populations rurales et des consommateurs à faibles revenus | -1.3% | Zones rurales et ménages périurbains à faibles revenus à l'échelle nationale | Moyen terme (2-4 ans) |

| Préoccupations environnementales croissantes liées aux déchets d'emballages plastiques | -0.8% | Centres urbains à forte sensibilisation environnementale ; secteur de l'hôtellerie | Long terme (≥ 4 ans) |

| Difficultés à maintenir des normes de qualité de produit cohérentes | -0.5% | National, avec un risque accru dans les régions à contamination des eaux souterraines | Court terme (≤ 2 ans) |

| Concurrence intense de l'eau du robinet et des alternatives de filtration domestique | -0.7% | Zones urbaines avec une meilleure alimentation municipale ; ménages à revenus moyens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix des populations rurales et des consommateurs à faibles revenus

La population rurale du Maroc, bien qu'en diminution proportionnelle, reste importante et est particulièrement sensible aux prix, ce qui complique les efforts de pénétration du marché. Les ménages ruraux consacrent une grande partie de leurs revenus aux produits essentiels tels que l'alimentation, le logement et les services publics, laissant peu de revenus disponibles pour des produits non essentiels comme l'eau en bouteille. Par conséquent, l'eau en bouteille est souvent perçue comme un luxe, notamment en période de ralentissement économique ou de mauvaises récoltes agricoles. Grâce aux initiatives gouvernementales telles que l'amélioration de la connectivité routière et l'électrification, l'accès aux zones reculées a considérablement augmenté, permettant aux entreprises d'eau en bouteille d'élargir leurs horizons commerciaux. Pourtant, ces efforts ne suffisent pas à combler les écarts de revenus dans les localités rurales, qui freinent toujours l'accessibilité financière et l'adoption de l'eau en bouteille. De plus, les fluctuations saisonnières des revenus agricoles dans ces régions entraînent des variations prononcées du pouvoir d'achat. Cette variabilité cyclique des revenus se traduit par une demande irrégulière, posant des défis pour la planification de la distribution et la gestion des stocks pour les entreprises d'eau en bouteille, qui doivent naviguer dans ces incohérences pour assurer le bon fonctionnement de leurs opérations.

Préoccupations environnementales croissantes liées aux déchets d'emballages plastiques

Au Maroc, les segments urbains et instruits scrutent de plus en plus la durabilité des emballages, reflétant une sensibilisation accrue aux questions environnementales. Cette évolution des mentalités alimente une demande d'emballages écologiques, les consommateurs privilégiant les produits qui s'inscrivent dans des pratiques durables. Le secteur du tourisme, façonné par les attentes des visiteurs internationaux et les normes de certification mondiales, fait face à une pression croissante pour adopter des emballages durables. Pourtant, ces solutions écologiques sont souvent plus coûteuses, ce qui peut réduire les marges bénéficiaires ou limiter la disponibilité des produits, posant des défis aux entreprises. Sur le plan réglementaire, le gouvernement marocain prend des mesures décisives pour relever les défis environnementaux. Avec des réformes dans la gestion des déchets et la création de forces de police environnementale, le gouvernement laisse entrevoir des réglementations plus strictes, notamment contre les plastiques à usage unique. De telles mesures pourraient bouleverser les pratiques d'emballage conventionnelles, contraignant les entreprises à se réorienter et à investir dans des alternatives plus écologiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes fonctionnelles perturbent la domination de l'eau plate

L'eau plate représentait une part de marché dominante de 70,24 % au Maroc en 2025, reflétant des habitudes d'hydratation bien établies et des modes de consommation soucieux des prix parmi les consommateurs marocains. Son acceptation généralisée est largement due à sa familiarité en tant que boisson quotidienne principale pour l'hydratation dans différents groupes de revenus. Le segment bénéficie de son accessibilité financière et de sa large disponibilité dans les supermarchés, les épiceries de proximité et les points de vente au détail ruraux, ce qui la rend accessible à une large base de consommateurs. La préférence des consommateurs pour l'eau plate s'aligne également sur les pratiques culturelles et alimentaires qui privilégient les boissons naturelles et peu transformées, renforçant la confiance et la consommation régulière. De plus, des réseaux de distribution bien développés assurent une disponibilité régulière des produits, notamment dans les régions moins urbanisées où les autres options d'eau en bouteille peuvent être limitées par les prix ou l'accessibilité.

En revanche, l'eau gazeuse, bien qu'elle détienne une part de marché plus faible, représente le segment à la croissance la plus rapide, avec une expansion projetée à un TCAC de 9,88 % jusqu'en 2031. La croissance de cette catégorie est portée par l'évolution des modes de vie des consommateurs et l'urbanisation croissante, qui influencent l'évolution des préférences en matière de boissons. Une plus grande exposition aux tendances de consommation mondiales via le tourisme, les médias et les influences sociales a contribué à une acceptation croissante de l'eau gazeuse, notamment parmi les consommateurs plus jeunes et à revenus plus élevés. Le segment bénéficie également d'une sensibilisation croissante à la santé, les consommateurs recherchant de plus en plus des alternatives aux boissons sucrées et aux boissons conventionnelles. Sa nouveauté, son positionnement premium et sa disponibilité dans des saveurs variées renforcent encore l'intérêt des consommateurs.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par gamme de prix : le premium progresse tandis que la grande consommation maintient les volumes

En 2025, le segment grande consommation représentait 82,52 % de la valeur du marché, soulignant la prédominance des formats à prix économiques. Cette domination n'est pas surprenante, étant donné que le salaire net mensuel moyen avoisine les 4 451,32 MAD (environ 410 USD) et que les ménages ruraux au Maroc privilégient les produits essentiels aux achats de luxe. D'un autre côté, les formats premium devraient suivre une trajectoire de croissance robuste, avec un TCAC projeté de 10,59 % jusqu'en 2031. Cette hausse est alimentée par l'urbanisation, un secteur touristique en plein essor et la perception croissante des eaux minérales en bouteilles de verre comme des articles de luxe. Sidi Ali capitalise sur cette tendance en proposant des bouteilles en verre de 750 millilitres et 500 millilitres à des prix premium dans les circuits hors domicile. Pendant ce temps, Aïn Saïss a lancé une bouteille en verre au design unique, inspirée des carreaux marocains, ciblant à la fois les consommateurs attachés au patrimoine et les opérateurs de l'hôtellerie. Le marché marocain voit également la présence de marques premium importées comme Acqua Panna, Vichy Catalan et Mondariz, qui ciblent stratégiquement les expatriés, les restaurants haut de gamme et les hôtels de luxe dans des villes clés comme Marrakech, Casablanca et Tanger.

L'essor rapide du segment premium souligne un changement significatif parmi les ménages urbains à revenus moyens. Ces ménages considèrent de plus en plus l'eau en bouteille non seulement comme une boisson, mais comme un symbole de bien-être, de qualité d'approvisionnement et de durabilité. Les Eaux Minérales d'Oulmès, acteur clé du marché, a enregistré un chiffre d'affaires notable de 1 002,9 millions MAD au troisième trimestre 2025, marquant une hausse de 10,3 % par rapport à l'année précédente. Leur gamme d'eau fonctionnelle Vitalya témoigne de leur stratégie : se concentrer sur l'innovation pour des marges plus élevées plutôt que de rechercher les volumes. Pourtant, malgré la croissance du segment premium, le segment grande consommation devrait maintenir sa domination. Cela est largement dû à la sensibilité aux prix des ménages ruraux et périurbains, qui représentent environ 40 % de la population marocaine, et à leur exposition limitée aux marques premium. Les producteurs qui visent le segment premium canalisent leurs investissements dans l'emballage en verre, la narration ancrée dans le patrimoine et la distribution dans les établissements de restauration et d'hôtellerie.

Par type d'emballage : le verre s'accélère tandis que le PET domine

Le segment des bouteilles PET détient une part dominante de 61,41 % du marché de l'emballage en 2025 dans le secteur de l'eau en bouteille au Maroc, porté par de multiples facteurs pratiques et économiques. Sa domination est étroitement liée à l'efficacité économique du matériau, ce qui en fait un choix idéal pour la production et la distribution de masse dans les zones urbaines et rurales. Les bouteilles PET offrent des avantages logistiques significatifs : elles sont légères, ce qui minimise les coûts de transport et les émissions, et incassables, ce qui améliore la sécurité des produits lors de la manutention et du transport. De plus, les consommateurs marocains sont familiers et à l'aise avec l'emballage PET, qui favorise la commodité, notamment dans les contextes de consommation rapide et mobile comme la consommation à emporter. L'utilisation répandue du PET s'aligne bien avec les réalités de l'infrastructure de distribution du Maroc, qui nécessite des emballages capables de résister à des conditions de transport variables tout en restant abordables et accessibles.

En revanche, le segment des bouteilles en verre représente la catégorie d'emballage à la croissance la plus rapide, se développant à un TCAC robuste de 10,26 % jusqu'en 2031. Cette croissance est largement alimentée par une sensibilisation et des préoccupations croissantes concernant la durabilité environnementale, le verre étant reconnu pour sa recyclabilité et ses attributs premium et écologiques. Les consommateurs marocains, notamment dans les zones urbaines et touristiques, se tournent vers l'eau en bouteille de verre pour sa qualité perçue plus élevée, sa pureté et son alignement avec un mode de vie plus durable. Le secteur du tourisme favorise notamment les bouteilles en verre, les associant souvent au luxe et à l'exclusivité — des attributs qui séduisent les consommateurs internationaux et aisés. Les fabricants exploitent cette perception en positionnant les bouteilles en verre comme un emballage premium, offrant des opportunités de différenciation dans un marché encombré. De plus, les réglementations gouvernementales et les initiatives sectorielles promouvant la responsabilité environnementale encouragent l'adoption d'emballages durables, donnant une impulsion supplémentaire à la croissance des bouteilles en verre.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le circuit hors domicile en forte hausse tandis que le circuit à domicile maintient sa base

En 2025, les canaux de distribution hors domicile dominaient le marché de l'eau en bouteille au Maroc, captant une part notable de 73,83 %. Cette part significative met en évidence l'évolution du paysage de la distribution au Maroc, où les consommateurs se tournent vers les achats en gros et la consommation à domicile plutôt que vers la consommation immédiate à emporter. Les canaux hors domicile couvrent une variété de formats de distribution, des souks traditionnels aux supermarchés modernes, en passant par les hypermarchés et les plateformes de commerce électronique en pleine expansion. Ces canaux répondent habilement aux besoins des consommateurs urbains et ruraux, assurant une accessibilité et une commodité généralisées. La diversité des canaux hors domicile permet aux consommateurs de choisir l'eau en bouteille dans des formats adaptés à leurs besoins ménagers. De plus, à mesure que les formats de distribution se développent et se modernisent à travers le Maroc, ces canaux jouent un rôle central dans le renforcement des ventes d'eau en bouteille et la pénétration de zones auparavant mal desservies.

D'un autre côté, les canaux de distribution hors domicile, qui englobent les hôtels, restaurants, cafés et autres établissements d'hôtellerie, connaissent la croissance la plus rapide. Se développant à un TCAC robuste de 10,75 % jusqu'en 2031, cette hausse est largement attribuée au rebond post-pandémique du secteur touristique et à l'urbanisation continue, qui stimulent tous deux la demande d'eau en bouteille hors du domicile. Avec le renforcement par le Maroc de son infrastructure d'hôtellerie et de loisirs — notamment dans les hauts lieux touristiques comme Marrakech, Casablanca et Agadir — la hausse de la consommation d'eau en bouteille dans ces établissements est évidente. Touristes et professionnels urbains se tournent vers l'eau en bouteille pour sa commodité et sa sécurité sanitaire perçue, amplifiant l'importance de ce canal de distribution. De plus, les établissements de restauration et d'hôtellerie saisissent l'opportunité de proposer des options premium, telles que l'eau en bouteille aromatisée ou gazeuse, enrichissant leur expérience de service et propulsant la croissance du segment.

Analyse géographique

Le marché est géographiquement influencé par les variations des niveaux d'urbanisation, des conditions climatiques et de l'accès aux infrastructures d'eau potable selon les régions. Les grands centres urbains tels que Casablanca, Rabat et Marrakech représentent une part significative de la consommation d'eau en bouteille en raison de leur densité de population plus élevée, de la hausse des revenus disponibles et d'une forte pénétration du commerce de détail. L'évolution des modes de vie urbains et les habitudes de consommation à emporter continuent de soutenir une demande régulière dans les zones métropolitaines. De plus, les préoccupations concernant la qualité de l'eau du robinet dans certaines localités incitent les consommateurs à s'appuyer sur l'eau potable conditionnée pour leur hydratation quotidienne. Les régions côtières et à vocation touristique contribuent également de manière significative aux ventes, soutenues par la demande du secteur de l'hôtellerie et de la restauration. Des réseaux de distribution solides permettent aux fabricants de maintenir la disponibilité des produits dans les circuits de distribution modernes et traditionnels.

Les zones rurales et semi-urbaines présentent une dynamique de consommation différente, où l'accessibilité financière et l'accessibilité géographique influencent fortement le comportement d'achat. L'eau plate domine ces régions en raison de son prix plus bas et de son adéquation à la consommation quotidienne parmi les consommateurs sensibles aux prix. La distribution via les petits points de vente au détail et les chaînes d'approvisionnement locales joue un rôle crucial dans l'extension de la portée du marché au-delà des grandes villes. Des fluctuations saisonnières de la demande sont également observées, avec une consommation plus élevée pendant les mois les plus chauds en raison du climat chaud du Maroc et des besoins d'hydratation croissants.

Les initiatives gouvernementales visant à améliorer les infrastructures hydrauliques pourraient progressivement influencer les habitudes de consommation, bien que l'eau en bouteille reste une alternative de confiance dans de nombreuses régions. De plus, la sensibilisation croissante à la santé et à l'hygiène encourage une expansion progressive du marché dans les petites villes. Dans l'ensemble, la diversité géographique des préférences des consommateurs et des infrastructures continue de façonner la demande d'eau en bouteille à travers le pays.

Paysage réglementaire

L'eau en bouteille au Maroc est couverte par le cadre national de sécurité alimentaire supervisé par l'ONSSA (Office National de Sécurité Sanitaire des Produits Alimentaires). Les producteurs et importateurs doivent se conformer à la Loi 28-07 relative à la sécurité des produits alimentaires et à ses décrets d'application, qui incluent des exigences en matière de contrôles d'hygiène, de traçabilité, d'étiquetage et de contrôles officiels pour les produits mis sur le marché.

Les exigences de qualité et de composition sont fixées par des normes marocaines élaborées via le système national de normalisation (IMANOR), notamment la norme NM 03.7.001 relative à l'eau destinée à la consommation humaine (couvrant les paramètres des eaux en bouteille, de source et minérales). L'entrée sur le marché nécessite également une autorisation administrative pour les établissements alimentaires et une conformité aux points frontaliers pour les importations, y compris le traitement de la TVA à l'importation. En pratique, la documentation couvrant la sécurité microbiologique, la composition chimique et les déclarations d'étiquetage reste un point de passage clé pour les lancements de marques et les extensions de références.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'identification de la ressource en eau et l'exploitation légale des sources ou des eaux souterraines, suivie de l'assurance qualité et des opérations de mise en bouteille, généralement situées près de la source. Cette configuration vise à protéger le profil minéral et à réduire le risque de contamination. Les producteurs opèrent sous la supervision de l'ONSSA et des normes marocaines pertinentes via l'IMANOR, avec des contrôles en usine couvrant le traitement ou la filtration de l'eau le cas échéant, l'intégrité de l'emballage et la conformité de l'étiquetage avant la mise sur le marché des produits.

En aval, la chaîne est façonnée par l'approvisionnement en emballages, le PET restant dominant à côté d'une présence croissante du verre, ainsi que par l'emballage secondaire et la logistique nationale reliant les zones de production aux pôles de demande tels que Casablanca, Rabat et Marrakech. La distribution se répartit entre le hors-domicile commercial (commerce moderne, commerce traditionnel et vente en ligne, y compris la livraison à domicile et au bureau) et la consommation sur place (hôtels, restaurants, cafés). L'exécution dépend de la couverture des distributeurs et de la capacité du dernier kilomètre urbain, et la chaîne du froid n'est généralement pas requise, si bien que la performance du niveau de service est davantage déterminée par les coûts de transport et la visibilité en rayon dans le commerce organisé.

Paysage concurrentiel

Le marché est consolidé, avec des acteurs internationaux dominant le paysage concurrentiel. Des entreprises comme Nestlé Waters Maroc, Aïn Saïss de Danone, ainsi que Ciel et BonAqua de Coca-Cola exploitent activement leur expertise mondiale, leurs vastes réseaux de distribution et leur solide capital de marque pour maintenir leur leadership. Cependant, des controverses de qualité récemment associées aux opérations européennes de Nestlé ont soulevé des préoccupations quant à d'éventuels dommages à la réputation. Cette situation crée des opportunités pour les concurrents locaux de capitaliser sur l'incertitude et de renforcer leurs positions sur le marché.

Les marques locales au Maroc se différencient activement en mettant en avant leur approvisionnement naturel et leur authenticité culturelle. Elles séduisent les consommateurs qui privilégient la tradition et l'identité locale. En revanche, les acteurs internationaux se concentrent sur la fourniture d'une qualité constante, la stimulation de l'innovation produit et le positionnement de leurs offres comme des choix premium. Ces stratégies contrastées mettent en évidence les approches diverses que les acteurs du marché utilisent pour fidéliser les consommateurs. De plus, la nature fragmentée du marché permet à des acteurs de niche d'émerger. Ces acteurs plus petits ciblent des segments de consommateurs spécifiques en employant des stratégies de distribution sur mesure et des efforts de marketing localisés qui s'alignent sur les préférences régionales, leur permettant de se tailler une place concurrentielle.

Bien que l'adoption des technologies dans le marché reste limitée, les entreprises intègrent progressivement le marketing numérique et le commerce électronique dans leurs stratégies pour gagner un avantage concurrentiel. Ces avancées sont particulièrement efficaces auprès des jeunes consommateurs urbains, qui font preuve de niveaux plus élevés d'expérimentation des marques et d'engagement numérique. En utilisant activement les plateformes numériques, les entreprises peuvent élargir leur portée et séduire cette population technophile, intensifiant encore la concurrence. À mesure que la dynamique concurrentielle continue d'évoluer, les acteurs du marché doivent s'adapter aux comportements changeants des consommateurs et tirer parti des technologies émergentes pour sécuriser un avantage concurrentiel durable.

Leaders du secteur de l'eau en bouteille au Maroc

Les Eaux Minérales d'Oulmès SA

Nestlé S.A.

The Coca-Cola Company

PepsiCo, Inc.

Danone SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La gestion de la pénurie d'eau et les programmes d'eau non conventionnelle transforment le contexte opérationnel et créent des opportunités pour les marques capables de se différencier par la sécurité, la provenance et la durabilité des emballages. Le Maroc met en œuvre le Programme National d'Approvisionnement en Eau Potable et d'Irrigation 2020-2027 (PNAEPI 20-27) avec un coût actualisé de 143 milliards de MAD, tandis que la politique de l'eau au sens large inclut le développement de la capacité de dessalement. Parallèlement, la fiscalité locale sur les eaux minérales et de table destinées à la mise en bouteille a été augmentée (de 0,10 MAD à 1 MAD par litre en vertu de la Loi de Finances 2021), et les recettes fiscales ont atteint 803,2 millions de MAD en 2023, ce qui accroît l'importance de la conformité, des déclarations précises et de l'efficacité opérationnelle dans l'extraction et la mise en bouteille.

Du côté de l'offre, les nouvelles capacités de mise en bouteille et les projets de modernisation soutiennent une expansion au-delà de l'eau plate de base vers des propositions premium, gazeuses et fonctionnelles servies via la consommation sur place et le commerce moderne. Bqashan Group Morocco, par exemple, a inauguré une unité industrielle pour l'eau de source naturelle Asil dans la province d'El Hajeb en avril 2025, avec un investissement de 150 millions de MAD et une capacité annoncée de 45 000 bouteilles par heure, reflétant un investissement continu dans la production locale. Les opportunités se concentrent sur (i) la premiumisation via des formats en verre et centrés sur l'hôtellerie-restauration, (ii) les packs de commerce électronique et de livraison à domicile alignés sur le comportement d'achat urbain, et (iii) les initiatives d'emballage et de recyclage répondant à l'attention croissante portée aux déchets plastiques sans abandonner l'accessibilité tarifaire de masse dans un marché sensible aux prix.

Développements récents du secteur

- Mars 2026 : Les Eaux Minérales d'Oulmès a communiqué ses résultats 2025, mettant en avant une dynamique liée au portefeuille et à l'exécution opérationnelle. Cette mise à jour a renforcé le rôle de l'entreprise comme référence nationale en matière de capacité et de marque sur un marché de l'eau en bouteille très concentré, influençant les investissements des concurrents et les négociations commerciales.

- Décembre 2025 : Equatorial Coca-Cola Bottling Company (ECCBC) a mis en service deux nouvelles lignes de production dans son usine de Nouaceur (Casablanca) suite à un investissement de 715 millions de MAD, incluant une capacité de mise en bouteille d'eau. Les lignes supplémentaires renforcent la production locale et le levier de distribution pour Ciel/BonAqua sur les canaux hors-domicile et sur place, augmentant l'intensité concurrentielle dans les corridors à fort volume.

- Mai 2024 : Le Maroc a continué à renforcer les infrastructures de sécurité hydrique dans le cadre du Programme National d'Approvisionnement en Eau Potable et d'Irrigation 2020-2027 (PNAEPI 20-27), un programme pluriannuel avec un coût actualisé de 143 milliards de MAD. Cette poussée vers la résilience de l'approvisionnement accroît la vigilance sur la qualité de l'eau potable et renforce l'attention des consommateurs envers une hydratation en bouteille sûre, en particulier dans les régions urbaines et touristiques.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre l'eau potable conditionnée vendue pour la consommation au Maroc, mesurée en valeur à travers les occasions d'achat au détail quotidiennes et hors domicile. Il comprend l'eau en bouteille plate et gazeuse, et inclut également l'eau en bouteille aromatisée et fonctionnelle lorsqu'elle est vendue comme produit à base d'eau.

Exclusions du périmètre : Exclut l'eau du robinet, les dispositifs de filtration domestique, l'eau en citerne vrac, et tout emballage qui n'est pas vendu comme produit d'eau en bouteille.

Aperçu de la segmentation

- Par type de produit

- Eau plate

- Eau gazeuse

- Eau fonctionnelle

- Eau aromatisée

- Par gamme de prix

- Grande consommation

- Premium

- Par type d'emballage

- Bouteilles PET

- Bouteilles en verre

- Autres

- Par canal de distribution

- En établissement

- Hors domicile

- Supermarchés/Hypermarchés

- Épiceries de proximité

- Boutiques en ligne

- Livraison à domicile et au bureau

- Autres canaux de distribution

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte de la demande et de la cartographie des canaux afin que le modèle ne comptabilise pas deux fois les ventes. Nous avons utilisé des sources publiques telles que les portails de statistiques gouvernementales marocaines pour les signaux de population et de dépenses des ménages, les statistiques commerciales de l'Office des Changes pour les vérifications d'importation et d'exportation, UN Comtrade pour la vérification croisée des flux commerciaux, et les indicateurs de la FAO et de la Banque mondiale pour le contexte macroéconomique et de stress hydrique.

Pour ancrer le comportement de la catégorie, nous avons examiné les rapports annuels des entreprises et les présentations aux investisseurs lorsqu'ils étaient disponibles, la couverture médiatique de sources réputées, ainsi que les publications d'associations professionnelles et d'organismes de normalisation traitant de la qualité de l'eau en bouteille et des exigences d'emballage. Dans certains cas, des abonnements payants pour les données financières d'entreprises et de veille informationnelle ont été utilisés pour valider l'orientation des revenus des entreprises et identifier les principaux événements corporatifs. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques et payantes ont été examinées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la logique de prix, la répartition des canaux et le mix produit afin que le modèle de valeur corresponde à ce qui est réellement vendu au Maroc. Nous avons échangé avec des équipes du côté des marques, des acteurs de l'emballage et de la distribution, ainsi que des répondants liés au commerce de détail et à la restauration, pour confirmer comment les eaux en bouteille plates, gazeuses, aromatisées et fonctionnelles circulent entre le hors-domicile et la consommation sur place, et pour tester la robustesse des variations de prix de vente moyen d'une année sur l'autre.

Pour la couverture spécifique au Maroc, les résultats ont été validés à l'aide de vérifications répétées sur l'intensité promotionnelle, l'évolution des formats de conditionnement et les variations saisonnières de la demande, puis rapprochés des indicateurs documentaires avant de finaliser la vision du marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27 % | Dirigeants (CXO) : 13 % | APAC : 42 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 42 % | EMEA : 31 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement et prévision du marché

Le marché a été dimensionné à l'aide d'un modèle descendant où les signaux de consommation et la structure des canaux sont reconstitués en valeur, puis testés avec des approximations ascendantes sélectives pour maintenir des totaux réalistes. Nous partons des moteurs de la demande et divisons le marché entre consommation sur place et hors-domicile avant d'appliquer le mix produit et le mix d'emballage pour le convertir en chiffre de valeur.

Les données clés utilisées comprennent la direction de la consommation d'eau en bouteille par habitant, la part des ventes hors-domicile, les évolutions de format et d'emballage (PET par rapport au verre), la répartition entre eau plate et gazeuse, et l'évolution des prix de masse par rapport aux prix premium. Comme les prix peuvent évoluer rapidement en raison des promotions et du redimensionnement des formats, les prix de vente moyens ont été construits selon une approche pondérée par les principaux formats de conditionnement, et les lacunes ont été traitées en utilisant des tailles de conditionnement de substitution et des fourchettes de prix confirmées par des vérifications sur les canaux.

Pour les prévisions, une analyse de scénarios a été utilisée pour refléter la manière dont la demande réagit aux cycles touristiques, aux habitudes de consommation urbaine et aux ajustements de prix liés à l'inflation, puis le scénario retenu a été aligné sur les attentes des experts issues des entretiens. Le même ensemble de variables est reporté chaque année afin que les résultats restent comparables, même lorsque la composition au sein de l'eau en bouteille évolue.

Validation des données et cycle de mise à jour

La validation s'effectue par des vérifications répétées de cohérence afin que les chiffres finaux correspondent au bassin de demande et à la réalité des canaux. Les résultats du modèle sont comparés à des signaux indépendants tels que la direction des échanges commerciaux, l'évolution du mix d'emballage et le comportement observé des parts de canaux, puis les anomalies sont examinées lors d'un second passage avant validation finale.

Si un écart important apparaît, nous recontactons les répondants pour confirmer s'il provient d'un véritable changement de marché tel qu'une réinitialisation de prix, un changement de format de conditionnement ou une perturbation de canal. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, suivies d'un examen final avant livraison afin que les clients reçoivent la vision la plus actuelle.

Taille du marché marocain de l'eau en bouteille selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'eau en bouteille au Maroc peuvent sembler très éloignées les unes des autres car les entreprises ne comptabilisent pas toujours les mêmes périmètres de produits et points de vente, et l'année utilisée pour la tarification et la devise peut faire varier le chiffre de valeur. Les différences proviennent également de la manière dont chaque modèle traite le mix des formats de conditionnement, les promotions et la répartition entre le hors-domicile et la consommation sur place.

Dans nos vérifications, les principaux facteurs derrière cet écart étaient de savoir si les distributeurs d'eau grand format sont inclus, si la valeur est prise au niveau du détail ou d'un prix de vente fournisseur, et à quelle vitesse la tarification est actualisée lorsque l'inflation et les promotions évoluent. Lorsque le calendrier des devises et les pondérations des prix de vente moyens sont mis à jour à proximité de la date de référence de l'année de base, puis re-testés avec les retours des canaux, le total final tend à rester plus proche des conditions de demande observées, ce qui correspond à la discipline d'actualisation appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,14 milliard USD (2025) | |

| Éditeur de marché A | 1,20 milliard USD (2024) | Inclut les distributeurs d'eau grand format (5-20 litres) et décrit le périmètre à travers la production et la distribution, ce qui peut intégrer une demande adjacente liée aux fontaines réfrigérées qui n'est pas systématiquement traitée comme une valeur de vente au détail d'eau en bouteille. |

| Éditeur de marché B | 0,54 milliard USD (2025) | Rapporte une base de valeur beaucoup plus faible, qui reflète probablement une capture de valeur et une base de tarification plus restreintes, avec moins de clarté sur la construction des prix de vente moyens selon les formats de conditionnement et la tarification sur place, ce qui peut comprimer le total même lorsque la demande en volume est saine. |

La comparaison montre que le périmètre et les mécanismes de tarification expliquent la majeure partie de l'écart, plutôt qu'un véritable désaccord sur la direction de croissance de la catégorie. En maintenant la répartition des canaux explicite et en construisant le prix de vente moyen à partir de formats de conditionnement pondérés qui sont vérifiés et actualisés, notre estimation reste traçable à des données simples qu'un client peut suivre et reproduire au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'eau en bouteille au Maroc ?

La taille du marché de l'eau en bouteille au Maroc s'établit à 1,25 milliard USD en 2026.

Quel sera le volume des ventes d'eau en bouteille au Maroc d'ici 2031 ?

Les prévisions indiquent 1,95 milliard USD, reflétant un TCAC de 9,26 % sur la période 2026-2031.

Quel segment connaît la croissance la plus rapide dans le secteur de l'eau en bouteille au Maroc ?

L'eau gazeuse est en tête, progressant à un TCAC projeté de 9,88 % jusqu'en 2031, portée par la demande du secteur de l'hôtellerie.

Les projets de dessalement freineront-ils la consommation d'eau en bouteille ?

Les grandes installations côtières pourraient réduire la consommation à domicile après 2027 à Casablanca et Rabat, mais les tendances liées au tourisme et à la consommation à emporter continuent de stimuler la demande globale.

Pourquoi l'emballage en verre gagne-t-il du terrain ?

Les consommateurs urbains et les hôtels haut de gamme privilégient le verre pour ses atouts en matière de durabilité et de patrimoine, ce qui entraîne un TCAC de 10,26 % pour les bouteilles en verre jusqu'en 2031.

Dernière mise à jour de la page le: