Taille et part du marché des eaux en bouteille en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

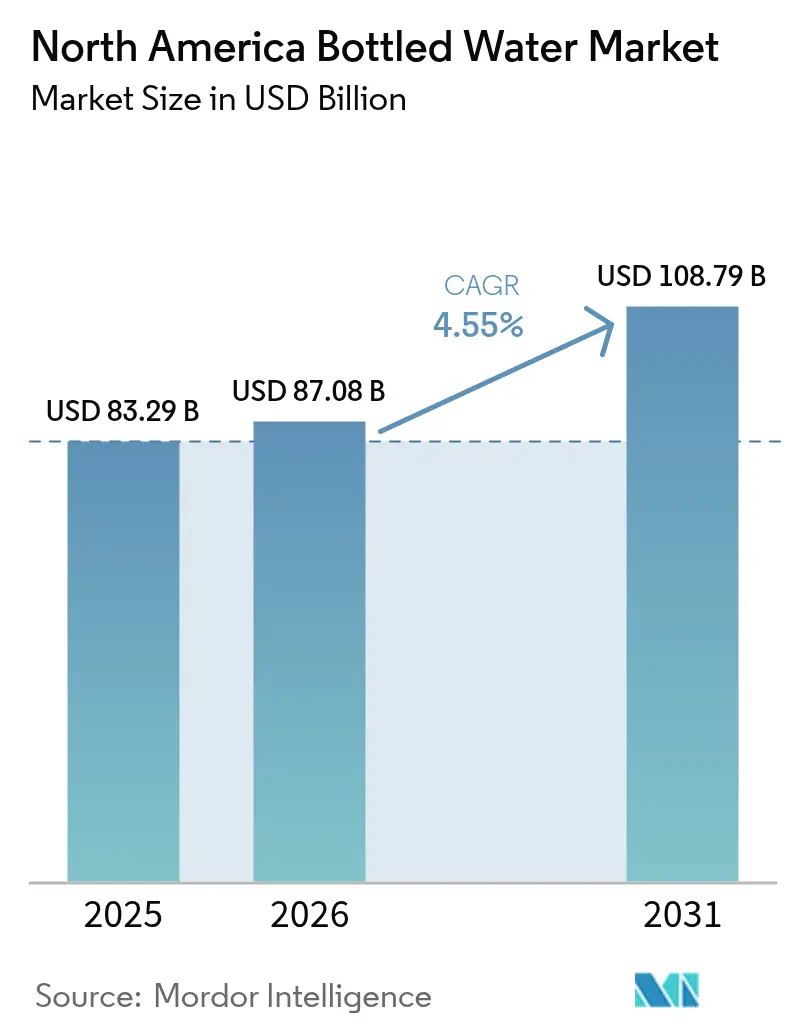

| Taille du marché de l'année de base (2025) | 83.29 Milliards de dollars |

| Taille du Marché (2026) | 87.08 Milliards de dollars |

| Taille du Marché (2031) | 108.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des eaux en bouteille en Amérique du Nord par Mordor Intelligence

La taille du marché des eaux en bouteille en Amérique du Nord devrait passer de 83,29 milliards USD en 2025 à 87,08 milliards USD en 2026 et devrait atteindre 108,79 milliards USD d'ici 2031, avec un TCAC de 4,55 % sur la période 2026-2031. La croissance du marché est portée par une prise de conscience accrue en matière de santé, des problèmes persistants de qualité de l'eau et une reprise dans les secteurs du tourisme et de l'hôtellerie. Si l'eau plate demeure le principal segment de vente, les variantes d'eau fonctionnelle et aromatisée connaissent une demande croissante, les consommateurs accordant la priorité aux bénéfices pour la santé et la performance. Les fabricants mettent en œuvre des innovations en matière d'emballage, notamment des matériaux en PET recyclé et des canettes allégées, afin de répondre aux exigences de durabilité tout en maintenant leur rentabilité. L'expansion du marché est également soutenue par la croissance démographique et la praticité des eaux en bouteille portables. L'eau fonctionnelle, enrichie en vitamines, a gagné l'adhésion des consommateurs grâce à sa commodité, ses bienfaits pour la santé et son goût amélioré par rapport à l'eau du robinet.

Points clés du rapport

- Par type de produit, l'eau plate a dominé avec 74,12 % de part de marché en 2025, tandis que l'eau fonctionnelle et aromatisée devrait progresser à un TCAC de 5,22 % jusqu'en 2031.

- Par format d'emballage, les bouteilles en PET représentaient 78,05 % de part de marché en 2025, tandis que les canettes devraient croître à un TCAC de 5,61 % jusqu'en 2031.

- Par catégorie, le segment grande consommation détenait 69,10 % de part de marché en 2025, et les offres premium devraient se développer à un TCAC de 6,02 % entre 2026 et 2031.

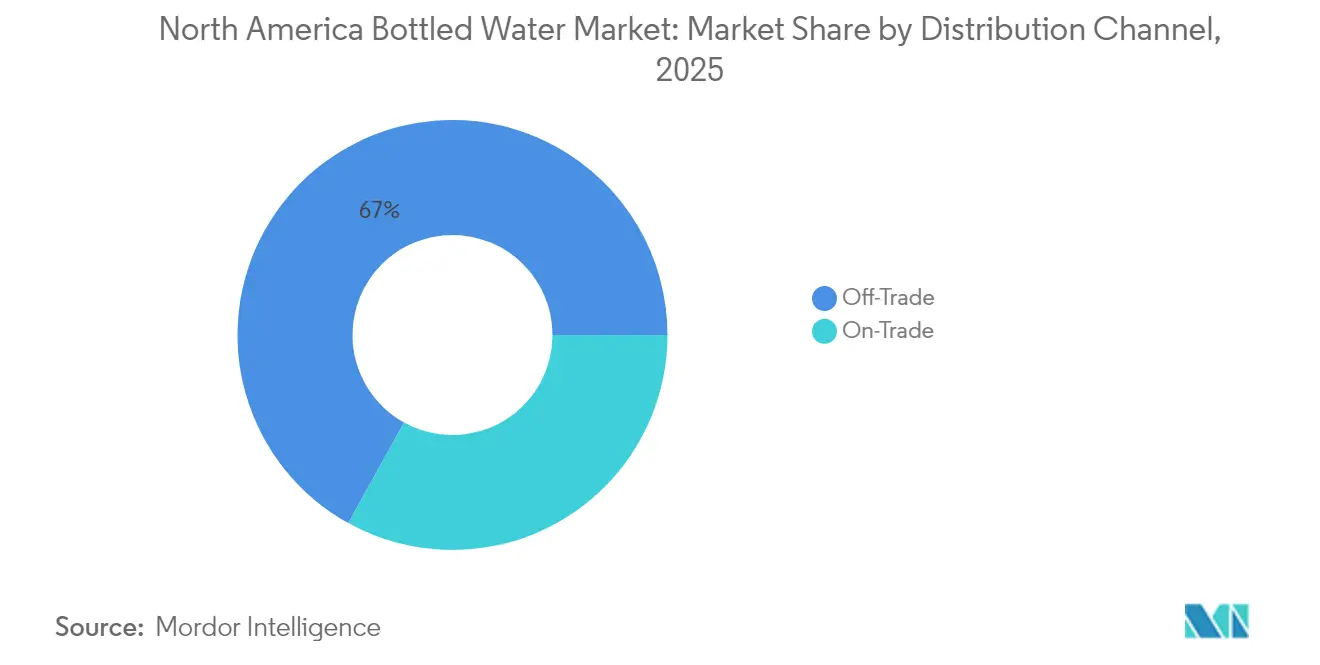

- Par canal de distribution, les circuits domicile ont capté 66,95 % de part de marché en 2025, tandis que les circuits hors domicile devraient enregistrer un TCAC de 4,78 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 82,10 % de la part de marché en 2025, tandis que le Mexique devrait afficher la croissance la plus rapide avec un TCAC de 6,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des eaux en bouteille en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante d'eau fonctionnelle de la part des amateurs de fitness | +1.2% | États-Unis et Canada, centres urbains | Moyen terme (2-4 ans) |

| Publicités et campagnes promotionnelles | +0.8% | Amérique du Nord, médias numériques et traditionnels | Court terme (≤ 2 ans) |

| Croissance du secteur du tourisme et de l'hôtellerie | +0.9% | Destinations touristiques des États-Unis, du Mexique et du Canada | Moyen terme (2-4 ans) |

| Expansion des établissements de restauration | +0.7% | Amérique du Nord urbaine, corridors de franchises | Long terme (≥ 4 ans) |

| Problèmes de qualité et de sécurité de l'eau | +1.1% | Mondial, zones rurales et urbaines | Long terme (≥ 4 ans) |

| Sensibilisation accrue aux maladies d'origine hydrique | +0.6% | Mexique, zones rurales des États-Unis, Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'eau fonctionnelle de la part des amateurs de fitness

L'accent croissant mis sur la santé et le bien-être a transformé la perception des consommateurs en matière d'hydratation, qui est passée d'un besoin fondamental à un outil d'amélioration des performances. Ce changement a accru la demande de produits d'eau enrichis en électrolytes et en vitamines. Les consommateurs associent désormais les boissons fonctionnelles à des modes de vie sains et à une gestion proactive de la santé. La communauté du fitness recherche particulièrement des produits contenant des électrolytes naturels, des adaptogènes et des minéraux pour favoriser la récupération et améliorer les performances, ces composants soutenant directement leurs activités sportives et leurs objectifs d'entraînement. Selon les données du Bureau du recensement des États-Unis[1]Source : Bureau du recensement des États-Unis, « Pourcentage de la population pratiquant des sports, de l'exercice et des activités récréatives par jour aux États-Unis », www.bls.gov. de 2023, 21,1 % des Américains participaient quotidiennement à des activités sportives, d'exercice et récréatives, ce qui indique un marché substantiel pour les produits d'hydratation fonctionnelle. Cette participation accrue au fitness a créé une base de consommateurs solide à la recherche de solutions d'hydratation spécialisées. La préférence de la jeune génération pour les bénéfices fonctionnels plutôt que pour les boissons traditionnelles a considérablement reconfiguré la dynamique du marché. Ce changement de comportement des consommateurs, combiné à une sensibilisation croissante à la santé, a stimulé la demande de produits d'eau fonctionnelle premium.

Publicités et campagnes promotionnelles

Les stratégies de marketing numérique ciblent les consommateurs soucieux de leur santé via les plateformes de médias sociaux et les collaborations avec des influenceurs afin d'accroître la visibilité des marques et d'informer les consommateurs sur les bienfaits de l'hydratation. Les entreprises utilisent l'analyse de données pour créer des messages personnalisés qui positionnent l'eau en bouteille comme un produit essentiel pour les consommateurs axés sur la santé. Les campagnes marketing mettent l'accent sur la différenciation des marques à travers la pureté de la source, la teneur en minéraux et les engagements en matière de durabilité pour soutenir une tarification premium. L'accent mis sur les canaux numériques permet aux entreprises d'atteindre des segments de consommateurs spécifiques avec des messages adaptés sur les avantages des produits et les engagements environnementaux. Dans le segment premium, la réputation de la marque et la perception de la qualité influencent considérablement les décisions d'achat des consommateurs. Le développement des canaux de vente directe aux consommateurs permet des campagnes marketing ciblées qui réduisent les marges de distribution au détail, permettant aux entreprises d'allouer davantage de ressources à l'éducation des consommateurs et aux programmes de fidélisation. Ces canaux directs fournissent aux entreprises des données précieuses sur les consommateurs et des retours d'information, améliorant leur capacité à affiner les stratégies marketing. Les entreprises exploitent ces informations pour développer des campagnes promotionnelles plus efficaces et renforcer les relations avec les clients sur les plateformes numériques.

Croissance du secteur du tourisme et de l'hôtellerie

Le tourisme dans la région est en hausse, ce qui entraîne une augmentation de la demande de produits d'eau en bouteille. Selon les données du Bureau d'analyse économique des États-Unis[2]Source : Bureau d'analyse économique des États-Unis, « Voyages et tourisme », www.bea.gov. de 2023, la production liée aux voyages et au tourisme aux États-Unis a augmenté de 7 % en 2023. Les opérateurs hôteliers considèrent de plus en plus l'eau en bouteille à la fois comme un générateur de revenus et un outil de satisfaction des clients, notamment dans les régions où la qualité ou le goût de l'eau du robinet est discutable. La croissance du secteur crée des schémas de demande prévisibles qui soutiennent les contrats d'approvisionnement à long terme et les partenariats de distribution. Les hôtels mettant en œuvre des initiatives de durabilité, tels que les objectifs de réduction de 15 % de l'intensité hydrique de Marriott, créent des opportunités pour les emballages écologiques et les programmes de bouteilles rechargeables, selon les données de Marriott International de 2024. La nature saisonnière du tourisme nécessite une gestion flexible de la chaîne d'approvisionnement, favorisant les fournisseurs disposant de réseaux de distribution solides et de capacités de gestion des stocks.

Expansion des établissements de restauration

La croissance des restaurants et des établissements de restauration rapide génère une demande constante d'eau en bouteille via les ventes directes et les besoins opérationnels, notamment dans les zones connaissant un développement urbain et une croissance démographique. Les opérateurs de restauration choisissent l'eau en bouteille pour leurs programmes de boissons en raison de la constance de la qualité, de la notoriété des marques et de marges bénéficiaires plus élevées par rapport à l'eau du robinet. L'expansion des réseaux de franchises en Amérique du Nord a standardisé les achats d'eau en bouteille, permettant des accords d'approvisionnement nationaux et des remises basées sur les volumes. La standardisation des processus d'approvisionnement a conduit à une meilleure efficacité de la chaîne d'approvisionnement et à une meilleure gestion des coûts pour les opérateurs de restauration. De plus, la qualité constante et la notoriété des marques d'eau en bouteille contribuent à maintenir les standards de service dans plusieurs établissements. Les établissements de restauration intègrent des options d'eau en bouteille premium pour améliorer l'expérience culinaire et augmenter la valeur moyenne des transactions. L'introduction d'options d'eau premium a permis aux restaurants de différencier leurs offres de boissons et de réaliser des ventes à marges plus élevées. La tendance vers des choix de boissons plus sains a encore renforcé la position de l'eau en bouteille dans les programmes de boissons des établissements de restauration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Préoccupations environnementales et déchets plastiques | -1.4% | Amérique du Nord, régions soucieuses de l'environnement | Long terme (≥ 4 ans) |

| Forte concurrence des appareils de purification d'eau | -0.9% | États-Unis et Canada, ménages urbains | Moyen terme (2-4 ans) |

| Évolution des consommateurs vers la durabilité | -0.8% | Amérique du Nord, démographies des millennials et de la génération Z | Long terme (≥ 4 ans) |

| Coût élevé associé à l'eau fonctionnelle | -0.5% | Segments sensibles aux prix, zones rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales et déchets plastiques

La sensibilisation à l'environnement a accru la résistance des consommateurs aux bouteilles en plastique à usage unique, entraînant des mesures réglementaires et des engagements de durabilité des entreprises qui augmentent les coûts opérationnels. Les entreprises investissent dans les infrastructures de recyclage et les matériaux d'emballage alternatifs, ce qui augmente les coûts de production et la complexité de la chaîne d'approvisionnement. Les interdictions de bouteilles en plastique dans les aéroports et les lieux publics obligent les entreprises à utiliser des alternatives en aluminium et en verre. Ces alternatives ont entraîné des coûts de transport plus élevés dans l'ensemble de la chaîne d'approvisionnement. L'évolution des préférences des consommateurs a également conduit à un examen plus approfondi des matériaux d'emballage et de leur impact environnemental. Les facteurs environnementaux continuent de stimuler l'innovation dans la conception des emballages et le développement de matériaux biodégradables. Les entreprises mettent en place des systèmes de recyclage complets pour répondre aux préoccupations de durabilité. Ces initiatives nécessitent des investissements en capital importants qui affectent les marges bénéficiaires du secteur. Le secteur subit également des pressions pour développer des solutions plus durables tout en maintenant la qualité des produits. L'équilibre entre la responsabilité environnementale et l'efficacité opérationnelle reste un défi majeur pour les entreprises du secteur.

Forte concurrence des appareils de purification d'eau

Les systèmes de purification d'eau pour les foyers et les bureaux offrent des alternatives économiques à l'eau en bouteille, attirant les consommateurs soucieux de l'environnement et les ménages axés sur le budget. L'adoption de ces systèmes continue de croître à mesure que les consommateurs reconnaissent les avantages économiques à long terme et la réduction de l'impact environnemental. L'installation de systèmes de purification élimine le besoin d'achats réguliers d'eau en bouteille et de stockage. Ces systèmes réduisent également les déchets plastiques associés à la consommation d'eau en bouteille. La commodité d'avoir de l'eau purifiée à la demande renforce encore leur attrait pour les ménages et les entreprises. Les purificateurs d'eau dotés de fonctionnalités IoT et de notifications automatisées de remplacement des filtres simplifient la maintenance, répondant à l'avantage de commodité de l'eau en bouteille. L'intégration de la technologie intelligente permet aux utilisateurs de surveiller la qualité de l'eau et les performances du système en temps réel. Dans les zones urbaines où l'eau du robinet répond aux normes de qualité, la concurrence s'intensifie, les entreprises d'eau en bouteille mettant l'accent sur la commodité, la portabilité et les avantages gustatifs plutôt que sur les avantages en matière de sécurité. La dynamique du marché a évolué vers une mise en valeur de l'expérience utilisateur et de l'innovation technologique. Les fabricants continuent de développer des fonctionnalités avancées pour maintenir des avantages concurrentiels dans le segment de la purification de l'eau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de l'eau plate face à la disruption fonctionnelle

L'eau plate en bouteille maintient une position de leader incontestée avec 74,12 % de part de marché en 2025, reflétant la préférence des consommateurs pour des solutions d'hydratation pures et non aromatisées dans diverses occasions de consommation. Cependant, les segments d'eau en bouteille fonctionnelle et aromatisée affichent une dynamique de croissance supérieure avec un TCAC de 5,22 % jusqu'en 2031, portés par des consommateurs soucieux de leur santé qui recherchent des bénéfices améliorés au-delà de l'hydratation de base. Cet écart de croissance suggère une évolution progressive du marché où la consommation traditionnelle d'eau plate se stabilise tandis que l'innovation se concentre dans les segments à valeur ajoutée. L'eau gazeuse en bouteille occupe une niche plus petite mais stable, séduisant les consommateurs qui recherchent la carbonatation sans additifs artificiels ni édulcorants.

Le segment de l'eau fonctionnelle bénéficie des avancées technologiques en matière d'infusion minérale, d'équilibrage des électrolytes et de fortification en vitamines qui maintiennent la stabilité des produits et les profils gustatifs. Les entreprises positionnent de plus en plus les variantes fonctionnelles comme des produits de style de vie plutôt que de simples boissons, ciblant les amateurs de fitness, les professionnels soucieux de leur santé et les démographies axées sur le bien-être prêtes à payer des prix premium. En mars 2024, Essentia Water a lancé sa toute première gamme de produits d'eau aromatisée et fonctionnelle. Les produits sont disponibles en saveurs citron-citron vert, pêche-mangue et framboise-grenade. La trajectoire de croissance du segment s'aligne sur les tendances plus larges des consommateurs vers les mesures de santé préventives et l'optimisation des performances, créant une demande soutenue qui justifie des coûts de production et des investissements marketing plus élevés.

Par format d'emballage : Les bouteilles en PET dominent malgré la pression de la durabilité

Les bouteilles en PET représentent 78,05 % de part de marché en 2025, bénéficiant de leurs propriétés légères, de leur rentabilité et d'une infrastructure de chaîne d'approvisionnement établie qui soutient la distribution de masse. La domination de ce format reflète des considérations pratiques, notamment les coûts de transport, la résistance aux chocs et les préférences de commodité des consommateurs dans divers canaux de distribution. Cependant, les canettes connaissent une croissance accélérée avec un TCAC de 5,61 % jusqu'en 2031, portées par un positionnement premium, des perceptions de durabilité et des capacités améliorées de différenciation des produits.

Les initiatives de durabilité influencent de plus en plus les décisions d'emballage, les entreprises investissant dans le contenu recyclé, les technologies d'allègement et les matériaux alternatifs pour répondre aux préoccupations environnementales tout en maintenant leur compétitivité en termes de coûts. L'Association nationale pour l'innovation en matière d'emballage se concentre sur les améliorations de la recyclabilité, les propriétés barrières pour une durée de conservation prolongée et les éléments de design qui améliorent la différenciation des marques dans des environnements de distribution concurrentiels. En octobre 2023, une eau minérale de source de montagne américaine a introduit du polyéthylène téréphtalate 100 % recyclé (rPET) pour ses bouteilles d'eau. Les bouteilles sont dotées de la technologie d'étiquette CleanFlake, qui améliore la récupération de PET de haute qualité lors du recyclage.

Par catégorie : Le segment premium dépasse la croissance du marché grande consommation

Le segment grande consommation détient 69,10 % de part de marché en 2025, servant les consommateurs sensibles aux prix qui privilégient la valeur et la disponibilité par rapport aux caractéristiques premium ou au prestige de la marque. Ce segment bénéficie d'économies d'échelle, de réseaux de distribution efficaces et d'une large présence en distribution qui garantit un accès constant au marché. À l'inverse, le segment premium s'accélère à un TCAC de 6,02 % jusqu'en 2031, reflétant la volonté des consommateurs de payer des prix plus élevés pour une qualité perçue, un approvisionnement unique, un emballage amélioré ou des bénéfices fonctionnels. La trajectoire de croissance du segment premium indique une maturation du marché où la différenciation devient de plus en plus importante pour la préservation des marges et la fidélité à la marque.

Les stratégies de positionnement premium mettent l'accent sur l'authenticité de la source, la teneur en minéraux, les engagements de durabilité ou les améliorations fonctionnelles qui justifient des primes de prix par rapport aux alternatives grande consommation. Les entreprises s'appuient sur les segments premium pour améliorer la rentabilité globale tout en utilisant les volumes grande consommation pour maintenir l'efficacité de fabrication et l'effet de levier de distribution.

Par canal de distribution : La domination du circuit domicile remise en question par la reprise du circuit hors domicile

Les circuits domicile détiennent 66,95 % de part de marché en 2025, avec une distribution via les supermarchés, les hypermarchés, les commerces de proximité et les plateformes de vente en ligne. Cette domination découle des habitudes de consommation des ménages et des préférences d'achat en gros. La force de ce canal reflète les habitudes d'achat établies des consommateurs, des activités promotionnelles efficaces et une gestion efficiente des stocks qui garantit une disponibilité constante des produits. Les circuits hors domicile devraient croître à un TCAC de 4,78 % jusqu'en 2031. Cette croissance est attribuée à la reprise du tourisme, à l'expansion de la restauration et au développement global du secteur de l'hôtellerie. Le canal bénéficie d'une tarification unitaire plus élevée et d'un positionnement premium des produits, contribuant à une rentabilité accrue.

La vente en ligne au sein des circuits domicile affiche une croissance significative grâce à l'amélioration de la logistique de livraison et aux services par abonnement. Les commerces de proximité et les épiceries maintiennent de bonnes performances grâce à un emplacement stratégique et à des programmes promotionnels efficaces. Les prévisions de reprise du tourisme de l'Organisation de coopération et de développement économiques de 2024 indiquent une croissance positive pour les circuits hors domicile, à mesure que les voyages internationaux retrouvent des niveaux normaux et que les établissements hôteliers élargissent leurs offres de boissons. Les stratégies de distribution mettent désormais l'accent sur l'intégration de plusieurs canaux, en utilisant l'analyse de données et en se concentrant sur l'optimisation de l'expérience client dans divers points d'achat.

Analyse géographique

Les États-Unis détiennent 82,10 % du marché des eaux en bouteille en Amérique du Nord en 2025, soutenus par des habitudes de consommation établies, des réseaux de distribution complets et le pouvoir d'achat des consommateurs dans les segments grande consommation et premium. La consommation aux États-Unis a atteint 16,2 milliards de gallons en 2024, affichant une augmentation de 2 % qui indique une maturité du marché tout en maintenant une croissance, selon l'Association internationale de l'eau en bouteille. La solidité du marché découle de réglementations claires, de normes de qualité établies et d'une large confiance des consommateurs dans la sécurité de l'eau en bouteille. Les récents tests de la Food and Drug Administration confirmant l'absence de substances perfluoroalkylées et polyfluoroalkylées (PFAS) dans les échantillons d'eau en bouteille ont encore renforcé la confiance des consommateurs et démontré la conformité réglementaire.

Le Mexique projette le taux de croissance régional le plus élevé avec un TCAC de 6,38 % jusqu'en 2031, porté par des limitations d'infrastructure, des problèmes de qualité de l'eau et la consommation d'eau en bouteille par habitant la plus élevée au monde. En 2023, le gouvernement mexicain a alloué 1,386 milliard USD via des obligations pour les objectifs de développement durable (ODD) pour des projets d'eau potable et d'assainissement, bénéficiant à plus de 18,7 millions de personnes. Cependant, selon le ministère des Finances et du Crédit public, les lacunes persistantes en matière d'infrastructure continuent de stimuler la demande d'eau en bouteille.

Le Canada maintient une position de marché stable avec une croissance modérée, distinguée par des normes strictes de qualité de l'eau, une sensibilisation à l'environnement et une préférence des consommateurs pour les produits premium. L'enquête industrielle biennale sur l'eau 2024 de Statistique Canada fournit des données détaillées sur l'utilisation de l'eau qui guident les stratégies de marché et la conformité réglementaire. Le marché canadien tire parti de sa proximité avec les systèmes de distribution américains, de l'alignement des préférences des consommateurs et de réglementations harmonisées pour faciliter les échanges commerciaux et optimiser les chaînes d'approvisionnement.

Le reste de l'Amérique du Nord, y compris les territoires des Caraïbes, représente une petite portion du marché mais présente un potentiel de croissance grâce à l'expansion du tourisme et au développement des infrastructures.

Paysage concurrentiel

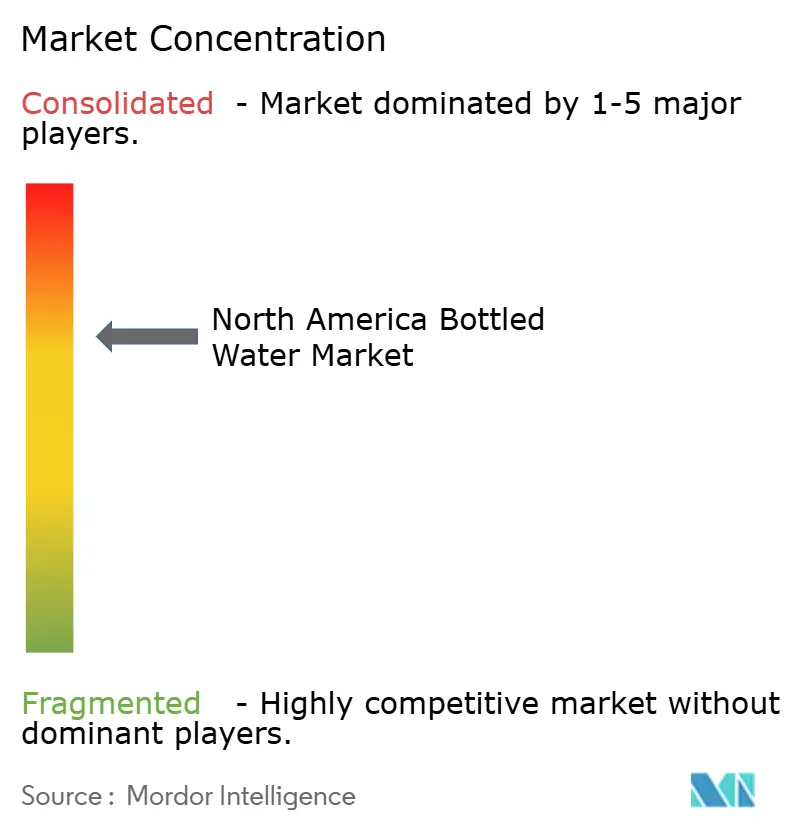

Le marché des eaux en bouteille en Amérique du Nord est modérément consolidé. Les principaux acteurs du marché comprennent Primo Brands Corporation, The Coca-Cola Company, PepsiCo, Inc., Danone S.A. et Nestlé S.A. La structure du marché continue d'évoluer à travers des fusions et acquisitions stratégiques, créant de nouveaux paysages concurrentiels. Les entreprises se concentrent de plus en plus sur la constitution de portefeuilles complets répondant aux diverses préférences des consommateurs et aux différents niveaux de prix. L'intégration verticale continue et l'expansion géographique permettent aux entreprises de réaliser des économies d'échelle significatives tout en servant des segments de marché diversifiés.

Les entreprises font évoluer leur focus concurrentiel au-delà des facteurs traditionnels tels que le prix et la disponibilité. Le secteur met désormais l'accent sur les initiatives de durabilité, le développement de produits fonctionnels et l'optimisation des canaux de distribution comme principaux facteurs de différenciation. L'adoption des technologies est devenue cruciale dans divers aspects opérationnels, notamment la gestion de la chaîne d'approvisionnement et les plateformes d'engagement des consommateurs. Les entreprises investissent massivement dans des solutions d'emballage intelligentes et des systèmes de suivi de distribution activés par l'IoT. Des capacités avancées d'analyse de données sont développées pour améliorer les prévisions de la demande et la gestion des stocks.

Le marché présente des opportunités de croissance significatives dans les segments d'eau fonctionnelle, qui répondent aux besoins des consommateurs soucieux de leur santé. Les solutions d'emballage durables continuent de gagner en importance à mesure que les préoccupations environnementales influencent les décisions d'achat. Les canaux de vente directe aux consommateurs émergent comme des alternatives viables à la distribution traditionnelle au détail. Ces nouveaux canaux permettent aux entreprises de contourner les structures de majoration conventionnelles de la distribution au détail. L'évolution vers la distribution directe soutient également la mise en œuvre de stratégies de tarification premium tout en maintenant les marges bénéficiaires.

Leaders du secteur des eaux en bouteille en Amérique du Nord

Primo Brands Corporation

The Coca-Cola Company

PepsiCo, Inc.

Danone S.A.

Nestlé S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Win Win Water a lancé un produit d'eau en bouteille avec des bouteilles 100 % à base de plantes et entièrement biodégradables. Les bouteilles, étiquettes et bouchons sont fabriqués à partir de Luminy PLA (acide polylactique), un matériau dérivé de la canne à sucre produit par TotalEnergies Corbion.

- Août 2024 : National Beverage Corp. a lancé une nouvelle saveur de LaCroix Sparkling Water, Fraise Pêche, qui associe les saveurs de fraise et de pêche. La boisson présente un mélange de goûts de fraise et de pêche.

- Août 2024 : Flow Beverage Corp a introduit une gamme d'eau gazeuse de source minérale en bouteilles en aluminium de 300 ml contenant 70 % d'aluminium recyclé. La gamme de produits comprend de l'eau non aromatisée et trois variantes aromatisées : mûre-hibiscus, citron-gingembre et concombre-menthe.

- Mars 2024 : PepsiCo Inc. a lancé Bubly Burst, une boisson à l'eau gazeuse aux saveurs de fruits, aux couleurs vives, sans sucre ajouté et à faible teneur en calories. Bubly Burst est disponible en six saveurs : Triple Baies, Pêche Mangue, Pastèque Citron Vert, Ananas Mandarine, Limonade Cerise et Punch Tropical.

Périmètre du rapport sur le marché des eaux en bouteille en Amérique du Nord

L'eau en bouteille est de l'eau potable conditionnée qui peut être gazeuse ou non. Le marché des eaux en bouteille en Amérique du Nord est segmenté par type, canal de distribution et géographie. Par type, le marché est segmenté en eau plate, eau gazeuse et eau fonctionnelle. Par canal de distribution, le marché est segmenté en circuits hors domicile et circuits domicile. Le canal de distribution domicile est lui-même sous-segmenté en supermarchés/hypermarchés, commerces de proximité, livraison à domicile et au bureau, boutiques en ligne et autres canaux de distribution domicile. Par géographie, le marché est segmenté en États-Unis, Canada, Mexique et reste de l'Amérique du Nord. Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour les segments susmentionnés.

| Eau plate en bouteille |

| Eau gazeuse en bouteille |

| Eau fonctionnelle/aromatisée en bouteille |

| Bouteilles en PET |

| Bouteilles en verre |

| Canettes |

| Grande consommation |

| Premium |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Eau plate en bouteille | |

| Eau gazeuse en bouteille | ||

| Eau fonctionnelle/aromatisée en bouteille | ||

| Par format d'emballage | Bouteilles en PET | |

| Bouteilles en verre | ||

| Canettes | ||

| Par catégorie | Grande consommation | |

| Premium | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Commerces de proximité/Épiceries | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des eaux en bouteille en Amérique du Nord ?

Le marché est évalué à 87,08 milliards USD en 2026 et devrait atteindre 108,79 milliards USD d'ici 2031.

Qui sont les principaux acteurs du marché des eaux en bouteille en Amérique du Nord ?

Danone S.A., The Coca-Cola Company, Nestle SA, BlueTriton Brands et Niagara Bottling LLC sont les principales entreprises opérant sur le marché des eaux en bouteille en Amérique du Nord.

Quel segment connaît la croissance la plus rapide ?

L'eau fonctionnelle et aromatisée affiche la dynamique la plus forte avec un TCAC prévu de 5,22 % pour 2026-2031.

Quelles sont les perspectives d'avenir du marché des eaux en bouteille en Amérique du Nord ?

Le marché devrait continuer à croître à un TCAC de 4,55 %, porté par les tendances santé, l'innovation dans les offres de produits et l'expansion vers de nouveaux canaux de distribution tels que le commerce électronique et les services par abonnement.

Dernière mise à jour de la page le: