Taille et part du marché du mobilier résidentiel en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

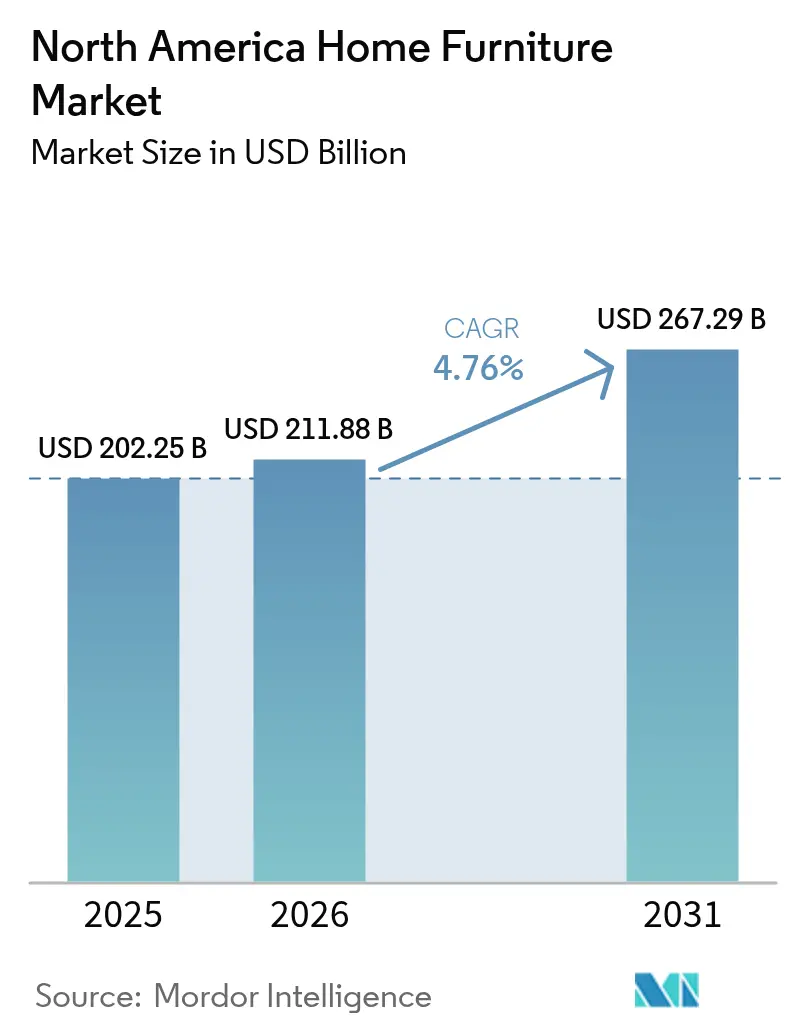

| Taille du marché de l'année de base (2025) | 202.25 Milliards de dollars |

| Taille du Marché (2026) | 211.88 Milliards de dollars |

| Taille du Marché (2031) | 267.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

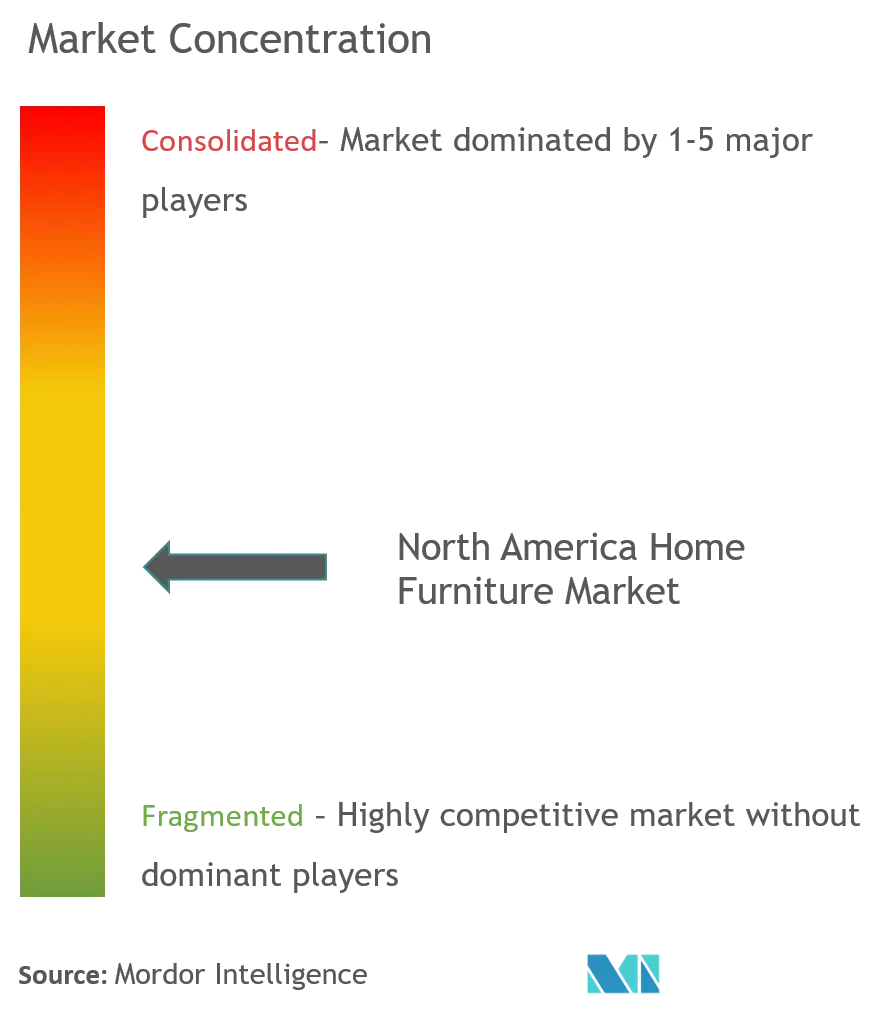

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel en Amérique du Nord par Mordor Intelligence

La taille du marché du mobilier résidentiel en Amérique du Nord était évaluée à 202,25 milliards USD en 2025 et devrait progresser de 211,88 milliards USD en 2026 pour atteindre 267,29 milliards USD d'ici 2031, à un TCAC de 4,76 % au cours de la période de prévision (2026-2031). La dynamique des ventes tire sa force d'un rebond de la construction résidentielle, d'une adoption accélérée du commerce électronique et d'un glissement constant vers des produits multifonctionnels et issus de sources durables qui répondent aux besoins des modes de vie modernes. Les États-Unis demeurent l'ancre avec une part de revenus de 80,75 %, tandis que le Mexique affiche la progression la plus marquée, s'étendant à un TCAC de 6,27 % grâce à la délocalisation de proximité qui renforce les capacités de fabrication locales[1]Prodensa, "Fabrication de mobilier au Mexique," prodensa.com. . Les pièces de salon continuent de générer les revenus les plus élevés, tandis que le mobilier de bureau à domicile affiche la croissance la plus rapide grâce à l'ancrage des habitudes de travail hybride. Le bois demeure le matériau privilégié, mais les plastiques et polymères avancés gagnent du terrain à mesure que les fournisseurs recherchent des alternatives plus légères et écologiques.

Principaux enseignements du rapport

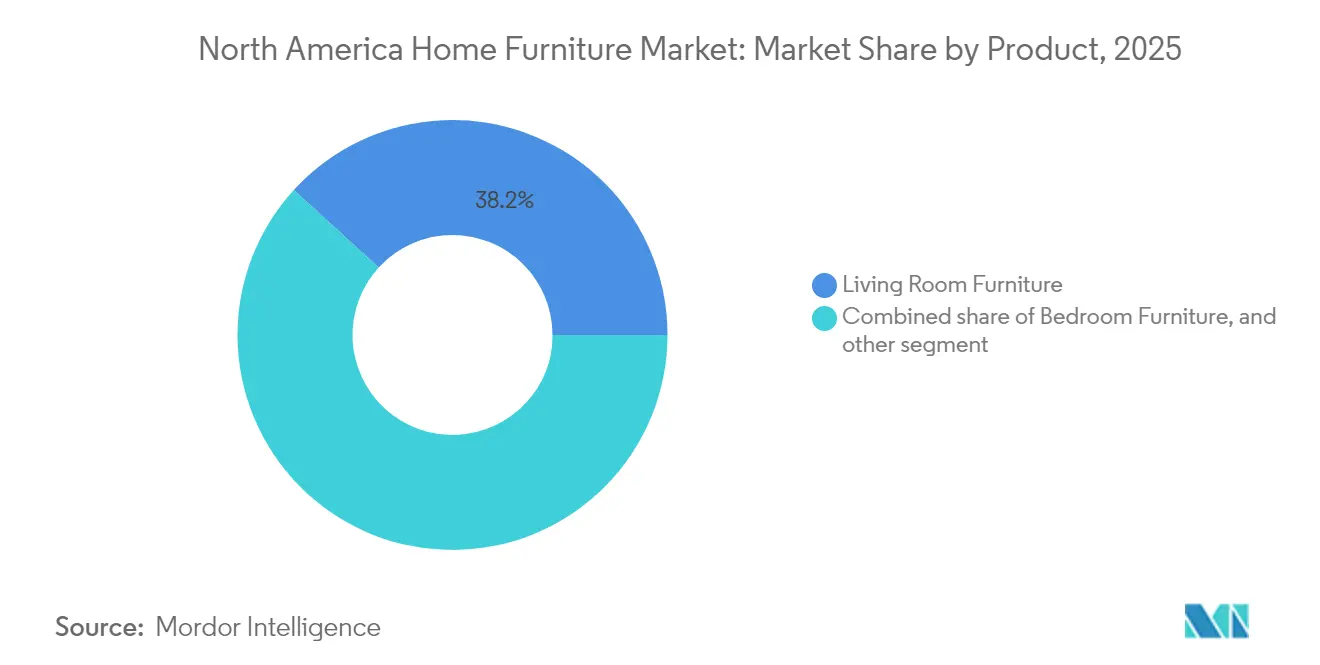

- Par produit, le mobilier de salon et de salle à manger a dominé avec une part de 38,21 % de la taille du marché du mobilier résidentiel en Amérique du Nord en 2025 ; le mobilier de bureau à domicile devrait croître à un TCAC de 7,29 % jusqu'en 2031.

- Par matériau, le bois représentait 62,21 % de la taille du marché du mobilier résidentiel en Amérique du Nord en 2025, tandis que les plastiques et polymères devraient progresser à un TCAC de 6,55 % entre 2026 et 2031.

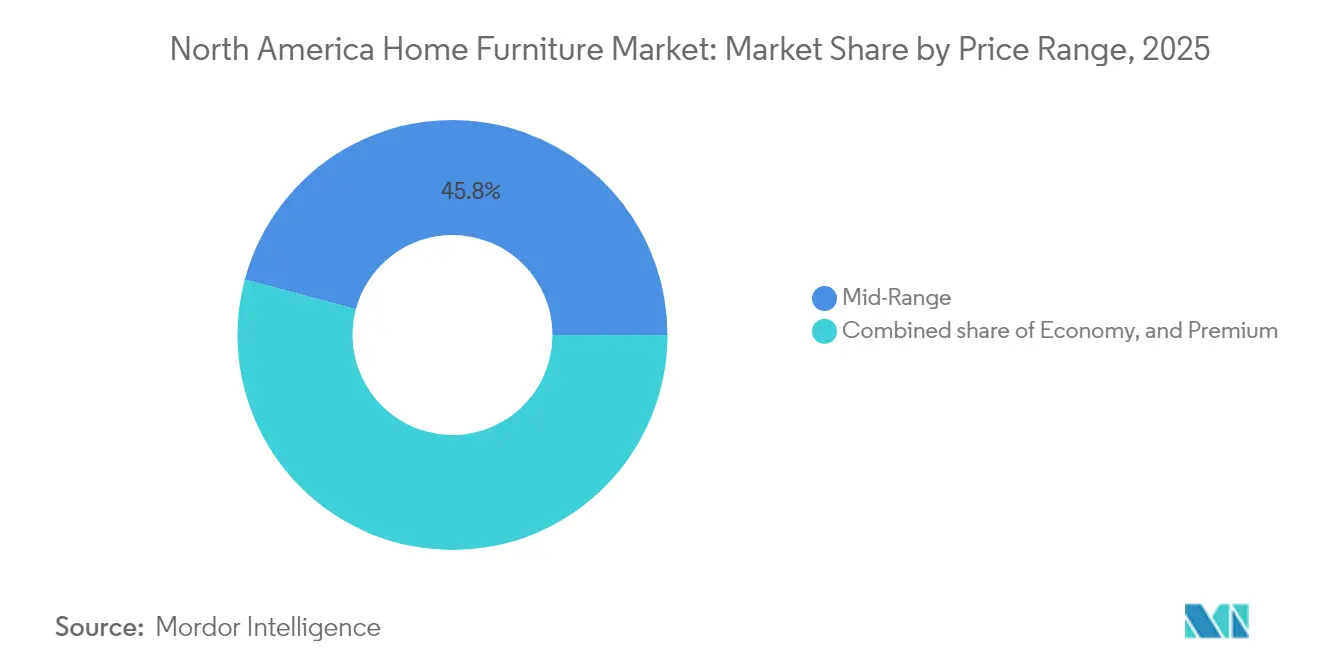

- Par gamme de prix, le segment milieu de gamme détenait 45,84 % de la taille du marché du mobilier résidentiel en Amérique du Nord en 2025, tandis que les produits premium devraient enregistrer le TCAC le plus élevé de 5,11 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés représentaient 36,02 % de la taille du marché du mobilier résidentiel en Amérique du Nord en 2025, mais les canaux en ligne devraient se développer à un TCAC de 8,85 %.

- Par géographie, les États-Unis ont dominé avec 80,32 % de la part du marché du mobilier résidentiel en Amérique du Nord en 2025 ; le Mexique devrait afficher la croissance la plus rapide à un TCAC de 6,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier résidentiel en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la construction résidentielle et de la rénovation domiciliaire | +1.2% | Mondial, plus fort dans le Sud et l'Ouest des États-Unis | Moyen terme (2-4 ans) |

| Pénétration du commerce électronique et vente au détail omnicanale | +1.8% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de mobilier multifonctionnel et modulaire | +0.9% | Mondial, priorité aux centres urbains | Long terme (≥ 4 ans) |

| Hausse des dépenses de consommation en décoration intérieure après la COVID | +0.7% | Cœur de l'Amérique du Nord, portée internationale sélective | Court terme (≤ 2 ans) |

| Adoption rapide des outils de visualisation de pièces en réalité augmentée | +0.5% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor de l'approvisionnement en bois certifié FSC et durable | +0.4% | Mondial, axé sur la conformité réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse de la construction résidentielle stimule la demande

Les mises en chantier ont atteint 1,50 million d'unités annualisées en février 2025, une hausse mensuelle de 11 % qui témoigne d'une solide reprise de la construction. Les mises en chantier de maisons individuelles seules ont totalisé 1,11 million d'unités, soutenant une demande stable de forfaits d'ameublement complets. Les dépenses de rénovation sont prévues en hausse de 1,2 % pour atteindre 509 milliards USD en 2025, élargissant davantage la base adressable pour les achats de remplacement et de mise à niveau. Chaque achèvement de logement déclenche généralement un pic de dépenses en mobilier, et les données historiques montrent une corrélation de 80 % entre les transactions de logements existants et les achats importants de mobilier. Les réglementations régionales qui encouragent les bâtiments écoénergétiques renforcent l'intérêt pour les matériaux d'origine durable, en accord avec les préférences écologiques des consommateurs. Ensemble, le cycle de la construction et de la rénovation offre un soutien durable au marché du mobilier résidentiel en Amérique du Nord.

Commerce électronique et expansion omnicanale

Les ventes en ligne progressent à un TCAC de 9,18 %, faisant du numérique le canal de distribution à la croissance la plus rapide[2]Retail Technology Innovation Hub, "Le shopping hybride de mobilier domine," retailtechinnovationhub.com. . L'investissement omnicanal de 2,2 milliards USD d'IKEA a porté ses revenus du commerce électronique aux États-Unis à 1,9 milliard USD et a augmenté la part totale de 13,6 % sur cinq ans. Wayfair rapporte que 64,5 % des commandes de 2024 provenaient d'appareils mobiles, avec un panier moyen amélioré à 290 USD. Le shopping hybride guide désormais 45 % des achats totaux de mobilier et 62 % des transactions des millennials, les acheteurs effectuant leurs recherches en ligne et validant en magasin. Les outils de réalité augmentée ont été multipliés par six depuis 2020, offrant des taux de conversion 150 % plus élevés et réduisant les retours de 25 % lorsque les clients prévisualisent des modèles en 3D à l'échelle. Les détaillants qui combinent des sites web robustes avec des espaces d'exposition expérientiels sont les mieux placés pour saisir ce changement de canal et renforcer le marché du mobilier résidentiel en Amérique du Nord.

Le mobilier multifonctionnel répond à l'optimisation de l'espace

Les modes de travail à distance ont survécu aux premières vagues pandémiques, stimulant une demande continue pour des pièces hybrides servant à de multiples usages au domicile. Le mobilier de bureau à domicile s'étend à un TCAC de 7,65 %, le plus élevé de toutes les gammes de produits sur le marché du mobilier résidentiel en Amérique du Nord. Près de 58 % des consommateurs recherchent désormais des outils de visualisation avancés avant d'acheter des articles convertibles tels que des lits escamotables et des postes de travail gigognes. Steelcase a enregistré une croissance des commandes de 9 % d'une année sur l'autre au T4 de l'exercice 2025, confirmant l'appétit soutenu pour les designs ergonomiques qui alternent entre contextes professionnels et personnels. Des marques comme Resource Furniture ont lancé des plateformes directes aux consommateurs avec des vues de produits à 360 degrés pour réduire l'hésitation des acheteurs face aux transformations complexes. La génération Z et les millennials devraient représenter 70 % des futures dépenses en mobilier, privilégiant la commodité et l'adaptabilité, faisant de l'innovation multifonctionnelle un levier de croissance fondamental.

L'investissement post-COVID dans le domicile

Les ménages continuent d'orienter leurs dépenses discrétionnaires vers l'amélioration du domicile, avec 47 % dépensant plus de 1 000 USD annuellement en ameublement et 42 % planifiant de nouvelles augmentations. Williams-Sonoma a surpassé les attentes au T3 2024, citant des gains de parts stables malgré une certaine faiblesse du chiffre d'affaires global dans certaines catégories. RH a enregistré une croissance de ses revenus de 8,1 % à 811,7 millions USD au cours du même trimestre en misant sur des galeries de design à forte valeur ajoutée qui justifient des prix premium. Bien que les préoccupations inflationnistes segmentent les acheteurs par niveau de revenu, des chaînes axées sur le rapport qualité-prix comme Bob's Discount Furniture continuent d'étendre leur empreinte pour satisfaire les chasseurs de bonnes affaires. La tendance au « cocooning » amorcée en 2020 persiste, les consommateurs recherchant confort et esthétique qui perdurent au-delà des cycles économiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois d'œuvre et mousse) | -1.1% | Mondial, aiguë en Amérique du Nord | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement et coûts de fret élevés | -0.8% | Mondial, origine Asie-Pacifique | Moyen terme (2-4 ans) |

| Durcissement des réglementations sur l'inflammabilité et le formaldéhyde | -0.3% | Amérique du Nord, extension en Europe | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans la fabrication de rembourrage | -0.4% | Cœur de l'Amérique du Nord, variation régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité des prix des matières premières

Les prix du bois d'œuvre ont atteint en moyenne 577 USD par millier de pieds-planche en mars 2025, soit 22 % de plus en glissement annuel, les droits de douane menaçant d'atteindre 39,5 % sur les importations canadiennes[3]ResourceWise, "Les droits de douane pourraient bouleverser le marché nord-américain du bois d'œuvre," resourcewise.com. . La mousse, un dérivé du pétrole essentiel pour les produits rembourrés, reste exposée aux fluctuations du marché de l'énergie qui se répercutent sur le marché du mobilier résidentiel en Amérique du Nord. Des fabricants tels que Flexsteel répercutent les suppléments sur les acheteurs pour protéger leurs marges, mais des hausses de coûts prolongées peuvent freiner la croissance des volumes. La tension des approvisionnements pousse également les producteurs vers des composites techniques et des polymères recyclés, bien que ces substituts introduisent leurs propres courbes de coût. La volatilité des intrants érode donc les gains potentiels de TCAC jusqu'à la normalisation des prix.

Goulets d'étranglement de la chaîne d'approvisionnement

Même après le recul des pics pandémiques, la logistique mondiale du mobilier fait face à une congestion persistante dans les ports, des arriérés de conteneurs et des pénuries de main-d'œuvre dans le transport routier. Les gammes de produits approvisionnées en Asie voient encore occasionnellement des taux de référence doubler les niveaux de 2019, comprimant les marges de détail dans l'ensemble du secteur du mobilier résidentiel en Amérique du Nord. Ethan Allen limite son exposition en fabriquant 75 % de son inventaire aux États-Unis, au Mexique et au Honduras, raccourcissant les délais et évitant les coûts de fret trans-Pacifique volatils. Néanmoins, la plupart des fournisseurs maintiennent des stocks de sécurité supérieurs à la normale, immobilisant des fonds de roulement et réduisant l'agilité. Les points d'étranglement persistants pèsent donc sur les structures de coûts et la fiabilité des livraisons au moins à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : croissance polyvalente dans une composition centrée sur la pièce

Les produits de salon et de salle à manger contrôlaient 38,21 % des revenus de 2025, soulignant leur rôle central dans les cycles d'ameublement des ménages. L'étendue du segment, des canapés aux buffets, permet aux marques de créer des récits de design encourageant les achats de plusieurs pièces, soutenant le montant du panier dans le marché du mobilier résidentiel en Amérique du Nord. Pendant ce temps, les pièces de bureau à domicile trônent en tête du palmarès de croissance avec un TCAC de 7,29 % alors que l'emploi hybride consolide des besoins durables d'espace de travail au domicile. Steelcase et d'autres spécialistes du bureau continuent de transposer leur savoir-faire ergonomique d'entreprise en solutions résidentielles, stimulant la pollinisation croisée de produits. Les ensembles de chambre à coucher maintiennent une part de 28,74 %, portés par les calendriers de remplacement de matelas et l'intérêt croissant des consommateurs pour le bien-être du sommeil. Les catégories d'extérieur affichent une dynamique saine à mesure que les propriétaires étendent leur espace de vie avec des collections résistantes aux intempéries supportant une utilisation toute l'année. Les pièces modulaires et d'accent brouillent davantage les frontières traditionnelles des produits, reflétant les exigences de flexibilité liées aux modes de vie. À mesure que les consommateurs privilégient moins de pièces multifonctionnelles offrant un fort impact design, les pipelines de développement de produits se réorientent autour de l'adaptabilité.

Un éventail de prix toujours plus large maintient la vitalité des catégories basées sur la pièce. Les collections milieu de gamme s'appuient sur des matériaux éprouvés et une production de masse rentable, maintenant un attrait général. Les sous-gammes haut de gamme ajoutent des finitions luxueuses et des détails artisanaux pour capter les dépenses discrétionnaires. Les tendances esthétiques variées — minimalisme scandinave, chic industriel et palettes de couleurs maximalistes — font la rotation dans les listes de best-sellers, encourageant des rafraîchissements de style fréquents qui alimentent les achats répétés. Il en résulte une matrice de produits dynamique où les catégories phares mènent toujours, mais les niches à évolution plus rapide soulèvent le marché global du mobilier résidentiel en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : la force du bois face aux alternatives modernes

La part de 62,21 % du bois s'est révélée résiliente en 2025, les acheteurs privilégiant les textures naturelles et l'artisanat intemporel. Les technologies de finition avancées telles que les laques à base d'eau et les teintures durcies aux UV améliorent la durabilité et séduisent les acheteurs soucieux de l'environnement. Pourtant, les plastiques et polymères devraient progresser à un TCAC de 6,55 %, portés par des innovations qui réduisent le poids et permettent des designs complexes non réalisables en bois massif. Les résines recyclées et biosourcées réduisent l'impact environnemental, élargissant l'acceptation auprès des ménages sensibles à la durabilité. Les structures métalliques gagnent en visibilité dans les pièces multi-matériaux qui offrent une esthétique industrielle et une rigidité structurelle. Les panneaux composites combinant des fibres de bois avec des liants synthétiques offrent une résistance à l'humidité, résolvant des points de douleur courants tels que le gauchissement dans les climats humides. Les politiques d'approvisionnement certifiées FSC adoptées par 48 grands détaillants soulignent la responsabilisation croissante dans l'ensemble du secteur du mobilier résidentiel en Amérique du Nord. À mesure que la réglementation se resserre autour des composés organiques volatils et de la gestion des produits, l'innovation en matière de matériaux restera essentielle au positionnement concurrentiel.

L'adoption des composites diversifie également les chaînes d'approvisionnement, réduisant la dépendance excessive aux marchés du bois d'œuvre vulnérables aux chocs tarifaires. Les fabricants qui investissent tôt dans les polymères recyclables et les processus en boucle fermée pourraient bénéficier d'avantages de coûts une fois que les programmes de responsabilité élargie des producteurs deviendront courants. Les consommateurs, à leur tour, bénéficient d'options plus légères et prêtes à assembler qui simplifient la livraison et le montage, renforçant la croissance du commerce électronique. Ce paysage matériel en mutation mêle finalement tradition et technologie, élargissant la palette des possibilités de design pour le marché du mobilier résidentiel en Amérique du Nord.

Par gamme de prix : le milieu de gamme ancre le marché tandis que le premium surperforme

Les marchandises milieu de gamme ont capté 45,84 % des ventes en 2025, ancrées par une proposition de valeur qui équilibre accessibilité et qualité acceptable. Ces gammes s'adressent à de larges segments démographiques, bénéficient d'efficacités de fabrication à grande échelle et dominent les surfaces des grandes chaînes. Cependant, les produits premium dépassent la croissance globale du marché à un TCAC de 5,11 %, portés par des consommateurs aisés qui assimilent un design élevé à un bien-être amélioré. Les galeries haut de gamme de RH illustrent l'attrait du commerce de détail expérientiel, générant à la fois du trafic en magasin et des tickets moyens élevés qui améliorent la rentabilité. Les bois feuillus certifiés éco-labels, la menuiserie artisanale et les finitions personnalisables justifient des prix premium, surtout lorsque les consommateurs considèrent l'ameublement comme un investissement à long terme.

À l'autre extrémité, les gammes économiques peinent avec des marges minces exposées à l'inflation des intrants. Pourtant, les expansions sélectives des chaînes axées sur la valeur suggèrent que le segment le plus bas trouve encore preneur auprès des ménages sensibles aux prix. Une tendance notable est la disposition de 87 % des acheteurs interrogés à payer 5 à 10 % de plus pour des produits manifestement durables. Cette préférence peut brouiller la segmentation stricte des prix, permettant aux labels milieu de gamme et premium de miser sur des références sociales et environnementales plutôt que uniquement sur des signaux de design. Par conséquent, le marché du mobilier résidentiel en Amérique du Nord évolue vers un profil en K où les niches budgétaires et luxueuses prospèrent toutes deux, tandis que les acteurs du milieu de gamme dépendent de la différenciation pour maintenir leur part.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les magasins maintiennent leur emprise tandis que le numérique s'accélère

Les détaillants spécialisés ont conservé une part de 36,02 % en 2025, en s'appuyant sur des assortiments soigneusement sélectionnés, des services de design en personne et une inspection immédiate des produits. Beaucoup complètent désormais les expériences en magasin avec des kiosques de visualisation en 3D et des applications de clienteling qui suivent le rythme des attentes numériques. Néanmoins, les plateformes en ligne affichent un TCAC de 8,85 %, le plus rapide de tous les canaux, soutenues par des politiques de retour conviviales, des prévisualisations en réalité virtuelle et une livraison efficace du dernier kilomètre. Les grandes surfaces de bricolage combinent des assortiments axés sur le DIY avec des services d'installation, captant les achats liés à la rénovation. Les grands magasins et les hypermarchés font face à une concurrence qui comprime les marges de la part des formats spécialisés mais conservent certaines fidélités régionales.

Les parcours hybrides — recherche en ligne, achat hors ligne, ou inversement — dominent 45 % des transactions, contraignant les détaillants à intégrer les systèmes d'inventaire, une tarification unifiée et un contenu cohérent sur tous les points de contact. Les modèles de retrait en magasin réduisent les dépenses de fret pour les articles volumineux tout en satisfaisant les besoins de gratification immédiate. Les entreprises qui synchronisent les données logistiques avec les analyses des acheteurs prévoient mieux la demande, réduisant le risque de démarque. Dans l'ensemble, la fluidité des canaux offre aux consommateurs une flexibilité sans précédent, mais élève également le niveau de service attendu pour le marché du mobilier résidentiel en Amérique du Nord.

Analyse géographique

Les États-Unis détenaient 80,32 % des revenus régionaux en 2025, portés par une forte rotation des logements et une infrastructure de commerce de détail étendue. Les mises en chantier de février 2025 ont atteint 1,50 million d'unités annualisées, une hausse de 11 % en glissement mensuel alimentant une demande durable en mobilier. La rénovation, estimée à 509 milliards USD pour 2025, soutient les cycles de remplacement continus et stimule les ventes d'équipements premium. Les États du Sud et de l'Ouest mènent les nouvelles constructions tandis que les zones urbaines du Nord-Est misent sur la rénovation, favorisant des gammes de produits diversifiées. Les indicateurs de confiance des consommateurs à 65 chez les entrepreneurs et 68 chez les cabinets de design au T1 2025 soulignent un sentiment favorable. Le strict respect des plafonds de formaldéhyde du CARB et des normes d'inflammabilité de la CPSC augmente les coûts de conformité mais différencie les fournisseurs axés sur la qualité. Ces facteurs cimentent collectivement les États-Unis comme le principal moteur du marché du mobilier résidentiel en Amérique du Nord.

Le Canada contribue à hauteur de 9,58 % des revenus, reflétant des préférences esthétiques similaires et des chaînes d'approvisionnement intégrées Nord-Sud. Leon's Furniture a enregistré une croissance des ventes de 1,8 % en 2024, soulignant la résilience malgré la volatilité de la chaîne d'approvisionnement. Des droits de douane potentiels de 39,5 % sur le bois d'œuvre menacent les structures de coûts transfrontalières mais pourraient protéger les fabricants de mobilier nationaux de la concurrence sur les matières premières si pleinement mis en œuvre. Des détaillants comme The Brick sécurisent leur part avec un merchandising localisé, tandis qu'IKEA poursuit l'expansion de son empreinte dans les grandes métropoles. Le marché bénéficie d'un développement intense de condominiums urbains qui favorise les designs économisant l'espace et modulaires.

Le Mexique, bien que de plus petite taille, est la géographie à la croissance la plus rapide à un TCAC de 6,08 % jusqu'en 2031. Le pays se classe sixième dans les exportations mondiales de mobilier, expédiant 94 % de sa production d'une valeur de 2,5 milliards USD vers les États-Unis. La dynamique de la délocalisation de proximité attire des investissements de La-Z-Boy, Herman Miller et Ashley Furniture dans des pôles tels que Jalisco et le corridor frontalier nord. La demande intérieure augmente également à mesure que le pouvoir d'achat de la classe moyenne urbaine croît. Les dispositions commerciales de l'ACEUM rationalisent davantage la logistique vers le nord, positionnant les usines mexicaines comme des alternatives stratégiques à l'approvisionnement asiatique. Collectivement, ce paysage à trois pays équilibre la demande mature des États-Unis avec la croissance émergente du Mexique, soutenant une expansion stable du marché du mobilier résidentiel en Amérique du Nord.

Paysage concurrentiel

Les acteurs de premier plan détiennent une part significative des revenus du secteur, reflétant une concentration concurrentielle modérée. Ashley Furniture mène le marché, soutenu par une intégration verticale couvrant la fabrication, la distribution et un réseau mondial de 1 000 magasins. IKEA suit, ayant étendu son modèle de vente en kit en une présence omnicanale robuste, soutenue par une transformation numérique de 2,2 milliards USD. Williams-Sonoma se classe troisième, se distinguant par une collection de marques patrimoniales premium. Les mouvements stratégiques privilégient le commerce de détail hybride : IKEA prévoit huit nouveaux points Plan & Order en 2025, tandis que Williams-Sonoma élargit son service Design Crew pour marier les consultations en ligne avec le stylisme à domicile.

La localisation de la chaîne d'approvisionnement est un autre champ de bataille. L'empreinte de fabrication nord-américaine d'Ethan Allen amortit la volatilité du fret et accélère le réapprovisionnement, aidant la marque à traverser les perturbations mondiales. RH poursuit le luxe expérientiel en implantant de grandes galeries dans des propriétés emblématiques, générant 31 millions USD de ventes combinées en magasin et en ligne à la marque des deux ans de son domaine au Royaume-Uni. Les petites marques directes aux consommateurs exploitent leur expertise numérique et leur tarification transparente pour éroder la part des acteurs établis, notamment auprès des cohortes de millennials. Les références en matière de durabilité — notamment la certification FSC et les feuilles de route vers la neutralité carbone — deviennent des critères décisifs dans les appels d'offres, poussant de nombreux fournisseurs à publier des données ESG détaillées.

Les fusions-acquisitions continuent de remodeler le secteur. L'acquisition de Becker Furniture par Furniture Mart USA a porté son empreinte dans le Midwest à 67 magasins. Le recentrage de Wayfair sur les marchés nord-américains principaux — quittant l'Allemagne et réduisant 730 postes — signale un pivot vers la rentabilité plutôt qu'une simple course à la taille. Pendant ce temps, la sortie du régime du chapitre 11 d'American Freight supprime un acteur budgétaire et ouvre un espace régional pour les concurrents. En résumé, une exécution omnicanale agile, la résilience de la chaîne d'approvisionnement et des engagements de durabilité vérifiables fondent le succès futur sur le marché du mobilier résidentiel en Amérique du Nord.

Leaders du secteur du mobilier résidentiel en Amérique du Nord

Ashley Furniture Industries Inc.

Ikea (Ingka Holding B.V.)

Williams-Sonoma Inc. (Pottery Barn, West Elm)

La-Z-Boy Inc.

Wayfair Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Furniture Mart USA a acquis Becker Furniture, ajoutant sept magasins au Minnesota et un centre de distribution pour atteindre 67 emplacements au total.

- Février 2025 : IKEA États-Unis a annoncé huit lancements de format Plan & Order ainsi qu'un nouveau point de retrait prévu pour 2025.

- Février 2025 : Wayfair a annoncé un chiffre d'affaires au T4 2024 de 3,121 milliards USD et un EBITDA ajusté positif de 96 millions USD, tout en se retirant de l'Allemagne.

- Janvier 2025 : La-Z-Boy a publié un rapport d'impact exercice 2024 avec des objectifs vérifiés par SBTi pour réduire les émissions de portée 1 de 64 % et les émissions de portée 3 de 51 % d'ici l'exercice 2032.

Périmètre du rapport sur le marché du mobilier résidentiel en Amérique du Nord

Ce rapport vise à fournir une analyse détaillée du marché du mobilier résidentiel en Amérique du Nord. Il se concentre sur la dynamique du marché, les tendances émergentes dans les segments et les marchés régionaux, ainsi que les perspectives relatives aux différents types de produits et d'applications. Il analyse également les acteurs clés et le paysage concurrentiel du marché. Le marché du mobilier résidentiel en Amérique du Nord est segmenté par type (mobilier de cuisine, mobilier de salon et de salle à manger, mobilier de chambre à coucher et autres mobiliers), par canal de distribution (supermarchés et hypermarchés, magasins spécialisés, en ligne et autres) et par géographie (États-Unis, Canada).

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bain |

| Mobilier d'extérieur |

| Autres mobiliers |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés de mobilier (y compris les points de vente exclusifs de marques et les magasins locaux non organisés) |

| En ligne |

| Autres canaux de distribution (hypermarchés, supermarchés, téléachat, grands magasins, etc.) |

| Canada |

| États-Unis |

| Mexique |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bain | |

| Mobilier d'extérieur | |

| Autres mobiliers | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés de mobilier (y compris les points de vente exclusifs de marques et les magasins locaux non organisés) | |

| En ligne | |

| Autres canaux de distribution (hypermarchés, supermarchés, téléachat, grands magasins, etc.) | |

| Par géographie | Canada |

| États-Unis | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du mobilier résidentiel en Amérique du Nord en 2026 ?

Il s'élève à 211,88 milliards USD et devrait croître pour atteindre 267,29 milliards USD d'ici 2031 à un TCAC de 4,76 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le mobilier de bureau à domicile affiche la dynamique la plus forte avec un TCAC prévu de 7,29 % alors que le travail hybride reste ancré.

Quel canal connaîtra la croissance la plus rapide au cours des cinq prochaines années ?

Les ventes en ligne devraient augmenter à un TCAC de 8,85 %, portées par les outils de réalité augmentée et les investissements omnicanaux.

Quel type de matériau gagne le plus rapidement des parts de marché ?

Les plastiques et polymères devraient croître à un TCAC de 6,55 % grâce à leur profil léger et durable.

Pourquoi le secteur du mobilier au Mexique attire-t-il l'attention ?

La délocalisation de proximité dans le cadre de l'ACEUM a stimulé les investissements étrangers, faisant du Mexique le marché régional à la croissance la plus rapide à un TCAC de 6,08 % tout en exportant 94 % de sa production vers les États-Unis.

Dernière mise à jour de la page le: