Taille et parts du marché américain du linge de lit et de bain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

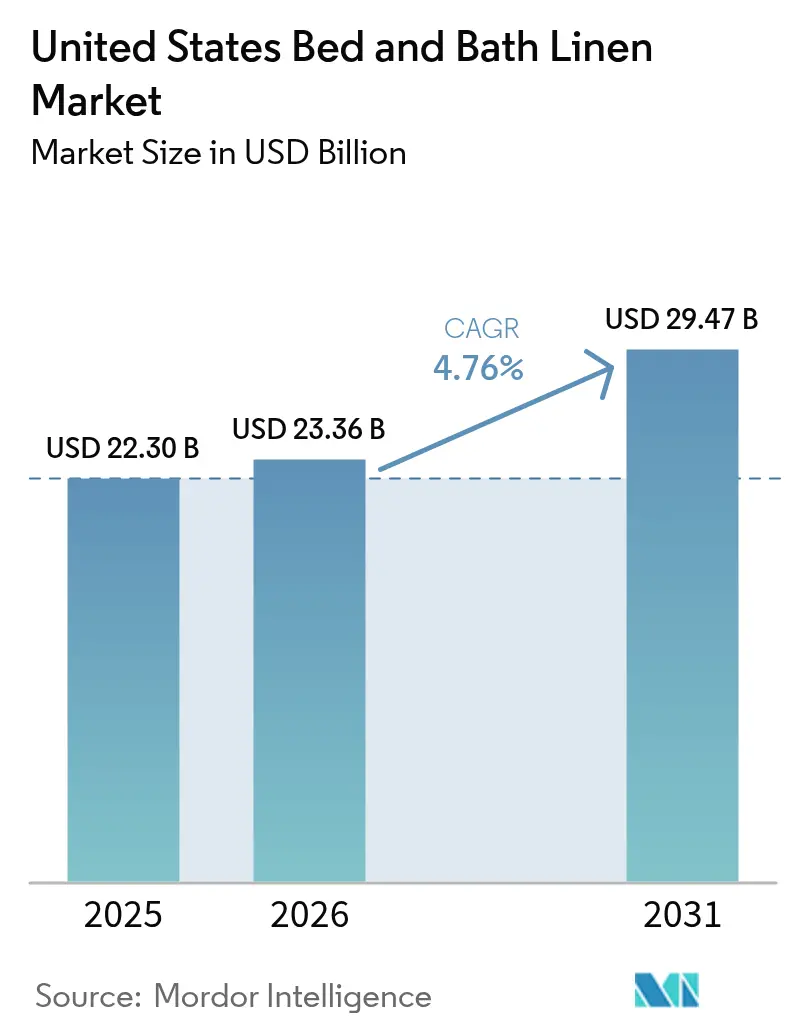

| Taille du marché de l'année de base (2025) | 22.30 Milliards de dollars |

| Taille du Marché (2026) | 23.36 Milliards de dollars |

| Taille du Marché (2031) | 29.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain du linge de lit et de bain par Mordor Intelligence

La taille du marché américain du linge de lit et de bain devrait croître de 22,30 milliards USD en 2025 à 23,36 milliards USD en 2026, et devrait atteindre 29,47 milliards USD d'ici 2031, à un TCAC de 4,76 % sur la période 2026-2031. La croissance repose sur des achats institutionnels stables, un solide pipeline de construction hôtelière qui ajoute près de 100 000 chambres en 2026, et des dépenses soutenues en amélioration de l'habitat portées par les rénovations de salles de bain qui renouvellent les serviettes, les tapis et les rideaux de douche[1]FashionNetwork, "Oeko-Tex enregistre une augmentation de 8 % des certifications en 2024/25," FashionNetwork, fashionnetwork.com. La pénétration du commerce électronique continue de progresser, représentant désormais une part croissante des achats de linge de lit et de bain, renforçant les modèles de vente directe aux consommateurs et les partenariats avec les plateformes qui raccourcissent le délai de mise sur le marché des nouvelles collections. L'élan en matière de certification façonne la demande, OEKO-TEX ayant délivré 57 412 certificats et labels combinés en 2024 et 2025, et les enregistrements au titre de la norme mondiale des textiles biologiques (Global Organic Textile Standard) progressant davantage en 2024, signalant des préférences fermes des acheteurs pour des textiles certifiés sûrs et biologiques[2]Worley, Mark, et Grishma Bhattarai, "Seulement 28 maisons sur 1 000 aux États-Unis ont changé de mains cette année," Worley, Mark, et Grishma Bhattarai, redfin.com. Les fondamentaux de l'hôtellerie affichent un léger fléchissement à court terme du RevPAR, bien que des méga-événements tels que la Coupe du Monde de la FIFA 2026 et les cycles de conversion de marques soutiennent encore le renouvellement du linge lié aux mises à niveau standard.

Principaux enseignements du rapport

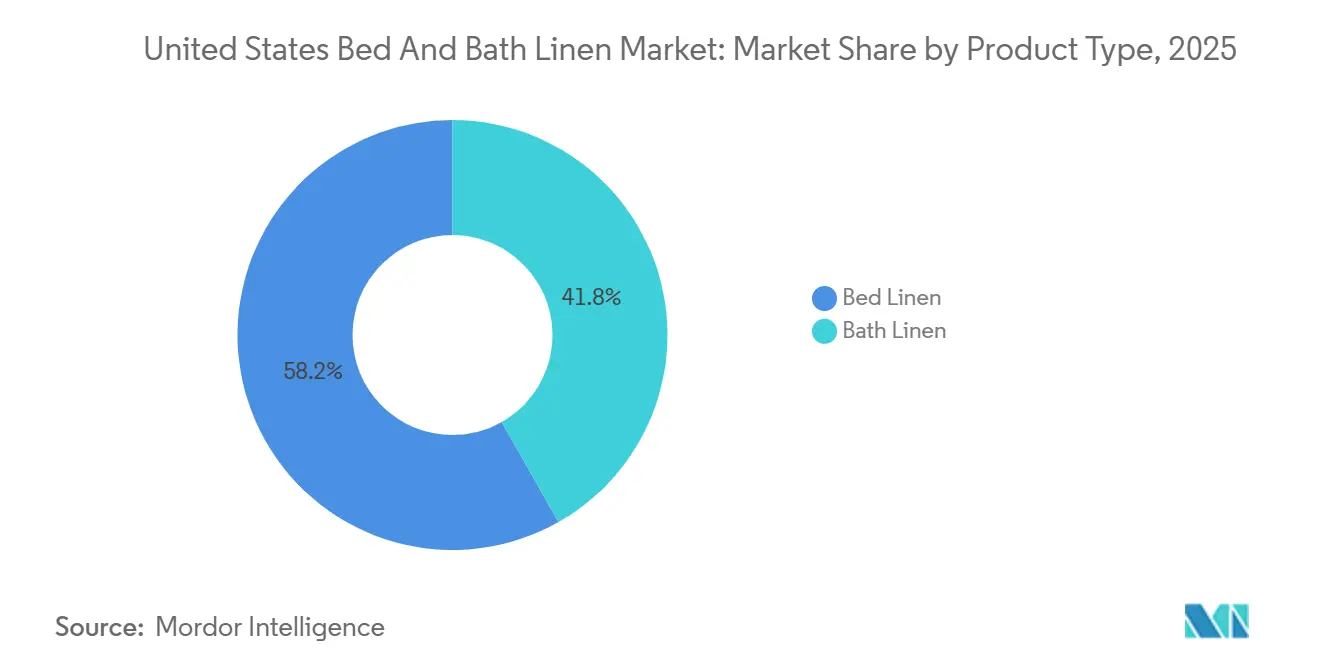

- Par type de produit, le linge de lit a dominé avec 58,21 % des parts du marché américain du linge de lit et de bain en 2025, tandis que le linge de bain devrait se développer à un TCAC de 6,65 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 69,15 % de la taille du marché américain du linge de lit et de bain en 2025, tandis que le résidentiel devrait croître à un TCAC de 6,48 % jusqu'en 2031.

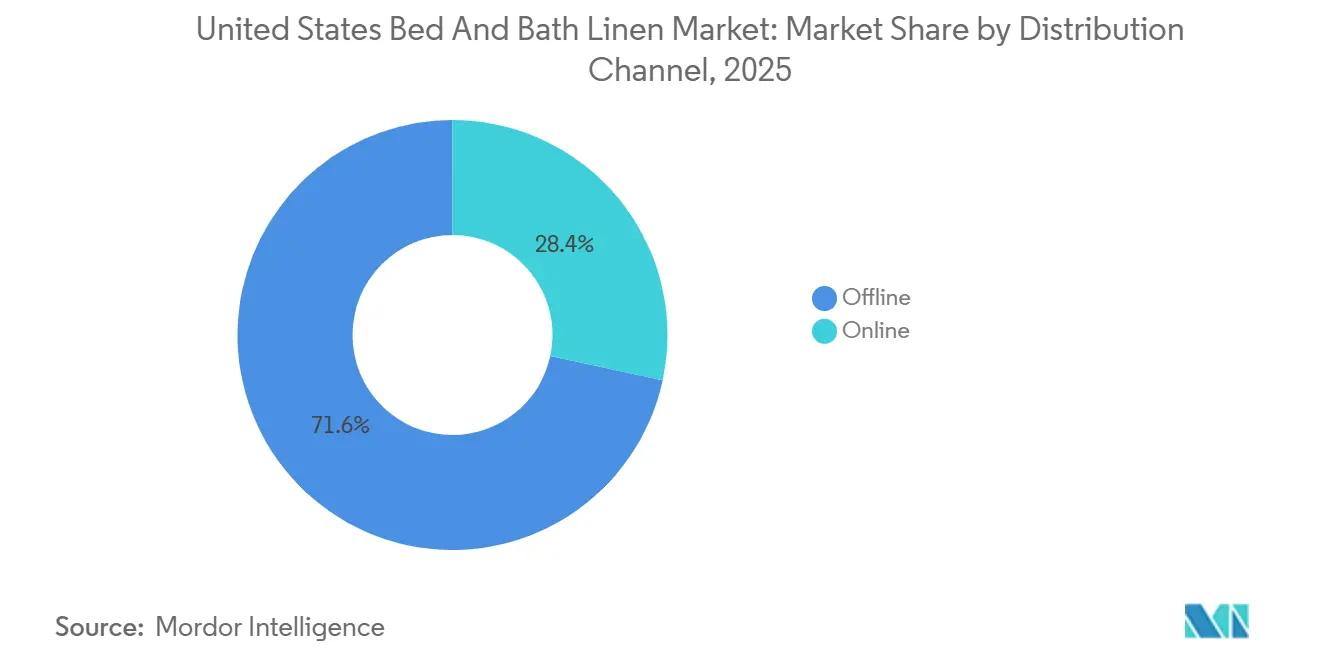

- Par canal de distribution, le hors ligne détenait 71,62 % des parts du marché américain du linge de lit et de bain en 2025, tandis que le en ligne devrait enregistrer un TCAC de 5,98 % jusqu'en 2031.

- Par matière, le coton représentait 71,74 % des parts du marché américain du linge de lit et de bain en 2025, tandis que le lin devrait croître à un TCAC de 6,08 % jusqu'en 2031.

- Par géographie, le Sud a dominé le marché américain du linge de lit et de bain avec une part de marché de 27,54 % en 2025, tandis que l'Ouest devrait enregistrer un TCAC de 5,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain du linge de lit et de bain

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de rotation et de rénovation résidentielles | +0.8% | National, plus fort dans le Sud (part de marché de 27,54 %), Ouest (TCAC de 5,82 %) | Moyen terme (2-4 ans) |

| Pipeline hôtelier, rénovations et normes de marque | +1.2% | National, avec des gains précoces à New York, Phoenix, Dallas, Orlando, Miami | Court terme (≤ 2 ans) |

| Croissance de la demande institutionnelle provenant des établissements de santé, des résidences pour personnes âgées et des logements étudiants | +1.4% | National, concentré dans le Nord-Est (résidences pour personnes âgées), le Sud et la Sun Belt (expansion des logements étudiants) | Long terme (≥ 4 ans) |

| Premiumisation portée par les certifications de durabilité (GOTS, OEKO-TEX) | +0.6% | National, surreprésenté dans les centres urbains du Nord-Est, la côte Ouest | Moyen terme (2-4 ans) |

| Croissance des stocks de locations à court terme et de séjours de moyenne durée | +0.7% | Marchés côtiers, stations de montagne et lacustres, grandes zones suburbaines | Court terme (≤ 2 ans) |

| Adoption des textiles antimicrobiens et de performance dans les environnements commerciaux | +0.5% | National, plus fort dans les secteurs de la santé et de l'hôtellerie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Cycles de rotation et de rénovation résidentielles

La rotation des logements aux États-Unis est tombée à 28 pour 1 000 logements au cours des neuf premiers mois de 2025, soit une baisse de 31,2 % par rapport aux niveaux pré-pandémiques de 2019, principalement parce que plus de 70 % des propriétaires ayant un prêt hypothécaire bénéficient de taux inférieurs à 5 % et résistent à la vente dans un environnement de taux à 6,17 %[3]Worley, Mark, et Grishma Bhattarai, "Seulement 28 maisons sur 1 000 aux États-Unis ont changé de mains cette année," Worley, Mark, et Grishma Bhattarai, redfin.com. Les primo-accédants représentaient 31 % des ventes de logements existants en janvier 2026, contre 28 % un an plus tôt, un changement qui soutient les achats répétés d'ensembles coordonnés de linge de lit et de bain pour les nouveaux foyers. Les dépenses de rénovation ont atteint 522 milliards USD en 2025 et devraient croître de 2,9 % début 2026 avant de se modérer à 1,6 % en fin d'année, une tendance qui favorise les mises à niveau du linge de bain lorsque les propriétaires renouvellent simultanément les équipements et les articles textiles. Les rénovations de salles de bain restent parmi les projets les plus populaires, les ménages urbains signalant une incidence plus élevée que leurs homologues non urbains, ce qui indique une demande concentrée en serviettes, tapis de bain et rideaux de douche dans les zones métropolitaines denses, où la valeur au mètre carré justifie des textiles de meilleure qualité.

Pipeline hôtelier, rénovations et normes de marque

La construction hôtelière est en reprise, avec un pipeline 2027 suivant 1 688 hôtels et près de 192 000 chambres à l'échelle nationale. Les hôtels à séjour prolongé représentent 40 % de tous les projets et 34 % de toutes les chambres dans le pipeline de construction au troisième trimestre 2025, le segment intermédiaire des séjours prolongés comptant 1 648 projets/154 499 chambres[4]Équipe éditoriale de Lodging Econometrics, "Ouvertures et pipeline hôteliers aux États-Unis, 2026-2027," Lodging Econometrics, lodgingeconometrics.com. Les conversions de marques ont atteint des niveaux records, avec 1 477 projets et 148 035 chambres, en hausse de 18 % en nombre de projets et de 22 % en nombre de chambres d'une année sur l'autre, incitant les propriétaires à remplacer le linge pour répondre aux nouvelles normes d'enseigne en matière de spécifications et de traitements. Les prévisions du secteur tablent sur une croissance du RevPAR de seulement +0,6 % en 2026, ce qui signale une prudence dans les dépenses immobilières à court terme même si la capacité installée augmente, tandis que la Coupe du Monde de la FIFA 2026 devrait contribuer à hauteur de +0,4 % au RevPAR américain et générer des pics localisés d'occupation et de rotation. Le marché américain du linge de lit et de bain absorbe ces effets cycliques grâce au renouvellement institutionnel régulier et à l'adoption contractuelle de caractéristiques antimicrobiennes et de durabilité lorsque les marques mettent à jour leurs normes opérationnelles.

Croissance de la demande institutionnelle provenant des établissements de santé, des résidences pour personnes âgées et des logements étudiants

Le taux d'occupation des résidences pour personnes âgées a atteint 89,4 % au quatrième trimestre 2025 sur les marchés primaires et secondaires de NIC MAP, le plus élevé depuis 2015, et NIC s'attend à ce que le taux d'occupation moyen dépasse 90 % en 2026 à mesure que le vieillissement démographique accélère les emménagements. La conception des produits évolue, la part des unités de deux chambres ou plus dans les nouveaux développements de résidences assistées et de soins de la mémoire augmentant, ce qui accroît les besoins en linge par unité tout en encourageant des spécifications de serviettes et de literie de meilleure qualité. La préréservation des logements étudiants pour l'année académique 2026-2027 a atteint 52,3 % en janvier 2026 contre 45,6 % un an plus tôt, tandis que les lits construits à cet effet ont enregistré un taux d'occupation de 96,2 % proche des records, et environ 30 000 nouveaux lits sont prévus pour l'automne 2026 sur 37 campus. Les inscriptions dans 184 universités suivies par Yardi ont augmenté de 1,8 % pour atteindre 4,9 millions d'étudiants à l'automne 2025, et des projets phares tels que la résidence universitaire de 185 millions USD et 1 000 lits de l'Université de Caroline du Sud renforcent un horizon d'approvisionnement pluriannuel pour les textiles de lit et de bain. Les coûts de remplacement du linge dans les établissements de santé devraient atteindre 1 milliard USD en 2026, les hôpitaux adoptant des textiles antimicrobiens durables résistant à des lavages fréquents, en accord avec les protocoles de contrôle des infections qui influencent désormais les spécifications transversales sur le marché américain du linge de lit et de bain.

Premiumisation portée par les certifications de durabilité (GOTS, OEKO-TEX)

En 2024 et 2025, OEKO-TEX a délivré un nombre substantiel de certificats et de labels, et à partir d'avril 2025, a renforcé ses règles de la norme 100. Désormais, pour toute allégation de coton biologique ou sans OGM, une certification séparée de coton biologique OEKO-TEX est obligatoire. Selon le rapport annuel du propriétaire de la norme, les certifications de la norme mondiale des textiles biologiques ont progressé davantage en 2024, renforçant la confiance des acheteurs dans les fibres biologiques certifiées et leur traitement transparent. En 2024, les ventes de textiles biologiques aux États-Unis, couvrant des produits tels que les draps et les serviettes, ont atteint 2,5 milliards USD, marquant une augmentation de 7,4 % par rapport à l'année précédente. Au cours de la dernière décennie, ces ventes ont connu une croissance significative, portée par des consommateurs associant les allégations certifiées à des avantages pour la santé et l'environnement. WestPoint Home a lancé la collection de serviettes vertes Martex, qui associe du coton biologique certifié à du polyester recyclé et utilise un traitement certifié OEKO-TEX. Parallèlement, 1888 Mills s'est associé à Cotton Incorporated pour lancer une gamme de bain et de literie 100 % coton à des prix compétitifs, répondant aux besoins des acheteurs soucieux de leur budget. Ces développements élargissent l'accès aux produits certifiés et soulignent la volonté du marché américain du linge de lit et de bain d'investir dans la sécurité et la durabilité vérifiées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La concurrence intense par les prix et la pénétration des marques de distributeur compriment les marges | -1.1% | National, plus aigu dans les canaux des grandes surfaces et des grandes enseignes | Court terme (≤ 2 ans) |

| Fléchissement du RevPAR/taux d'occupation hôteliers à court terme | -0.6% | National, plus prononcé dans les segments de service sélectif et économique | Court terme (≤ 2 ans) |

| Les perturbations de la chaîne d'approvisionnement et l'exposition aux droits de douane à l'importation impactent les coûts d'approvisionnement | -0.8% | National, aigu pour les fabricants s'approvisionnant en Asie | Moyen terme (2-4 ans) |

| Ralentissement de la croissance démographique et obstacles liés à l'immigration | -0.4% | National, impactant particulièrement les grandes villes côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense par les prix et pénétration des marques de distributeur comprimant les marges

La concurrence par les prix est exacerbée dans les canaux de grande distribution et de grandes enseignes, les détaillants développant des gammes propriétaires et négociant des prix basés sur les volumes qui contraignent le pouvoir de fixation des prix des marques nationales. La distribution hors ligne reste importante et tactile, mais la part en ligne à 28,38 % avec un TCAC projeté de 5,98 % intensifie la transparence, les acheteurs comparant les références et les avis en quelques secondes, ce qui entraîne des promotions fréquentes pesant sur les marges. Les grands détaillants investissent également dans des capacités en amont et dans l'innovation, comme le laboratoire d'innovation textile domestique de Walmart avec le Fashion Institute of Technology, ce qui signale une intention d'améliorer la qualité des marques de distributeur. Les marques de vente directe aux consommateurs ont recalibré leur présence physique pour préserver l'économie unitaire, Parachute ayant fermé la plupart de ses magasins en 2025 et pivotant vers un mélange sélectif de commerce électronique, de vente en gros et de magasins phares, tandis que Brooklinen continue d'optimiser un ensemble plus restreint de showrooms. Cet environnement pousse les fournisseurs du marché américain du linge de lit et de bain à miser davantage sur des caractéristiques différenciées et des labels de durabilité bien référencés dans les moteurs de recherche et sur les places de marché.

Fléchissement du RevPAR/taux d'occupation hôteliers à court terme

Les hôtels font face à des perspectives modestes de RevPAR en 2026 à +0,6 %, avec un taux d'occupation attendu en baisse à 62,0 % dans un contexte d'incertitude macroéconomique, de hausse du chômage et de ralentissement de la croissance du tarif journalier moyen, limitant l'élan des revenus. Les établissements de service sélectif et économiques supportent l'essentiel du fléchissement, ce qui incite les propriétés à prolonger la durée de vie du linge ou à échelonner les mises à niveau jusqu'à ce que les fondamentaux se raffermissent. Les affaires de groupe ont reculé en 2025 avant un rebond en fin d'année, et les fenêtres de réservation se sont raccourcies, ce qui ajoute une volatilité pesant sur les décisions d'approvisionnement anticipé en textiles. Les boosts liés aux événements aideront en milieu d'année, la Coupe du Monde de la FIFA 2026 devant ajouter +0,4 % au RevPAR américain et concentrer les pics de demande dans les villes hôtes en juin et juillet. Le marché américain du linge de lit et de bain suit ces cycles, les acheteurs du secteur hôtelier équilibrant le contrôle des coûts opérationnels avec la nécessité de maintenir les normes de marque en matière de propreté, de durabilité et de sécurité vérifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le linge de lit domine les parts, le linge de bain affiche une croissance plus rapide portée par l'essor de l'hôtellerie

Le linge de lit a capturé 58,21 % des parts du marché américain du linge de lit et de bain en 2025, soutenu par le remplacement régulier des draps, taies d'oreiller et housses de couette sur des cycles de 18 à 24 mois dans de nombreux foyers. Le linge de bain représentait 41,79 % et devrait croître plus rapidement à un TCAC de 6,65 % jusqu'en 2031, aidé par les ajouts au pipeline hôtelier et les formats de séjour prolongé qui stockent davantage de serviettes et de tapis par chambre. Les grands producteurs renforcent la stabilité de la catégorie, Welspun indiquant que chaque cinquième serviette et chaque septième drap vendus sur le marché intérieur sont fabriqués par l'entreprise, ce qui soutient le déploiement rapide de finitions antimicrobiennes lorsque les spécifications de marque changent. Standard Textile met l'accent sur l'innovation avec plus de 150 brevets couvrant les produits hôteliers et des caractéristiques telles que les étiquettes EZ ID et Center-Lock, qui contribuent à réduire les temps de préparation des chambres et les coûts totaux d'entretien ménager. Ces éléments positionnent les articles de literie de base comme l'ancre de volume tout en élevant la cadence et les spécifications des commandes de linge de bain lors des pics de voyages et des cycles de rénovation sur le marché américain du linge de lit et de bain.

La surperformance du linge de bain est liée aux dynamiques de construction et de conversion, les hôtels à séjour prolongé représentant une large part du pipeline et nécessitant des stocks de serviettes plus importants par chambre occupée pour répondre aux attentes des clients lors de séjours de plusieurs jours. Les produits de bain antimicrobiens connaissent une utilisation plus large dans l'hôtellerie et les soins de santé, soutenus par des technologies telles que le travail de 1888 Mills avec FUZE sur un traitement durable à base d'eau qui reste efficace après plus de 100 cycles de lavage. Les établissements de santé américains sont également sur une trajectoire de remplacement régulier, les coûts de remplacement du linge devant atteindre 1 milliard USD en 2026, ce qui soutient les commandes de tissu éponge haute durabilité et de literie de performance dans les environnements médicaux et de résidences pour personnes âgées. Dans le secteur américain du linge de lit et de bain, le volume reste ancré par les draps et les taies d'oreiller, tandis que les tapis de bain et les rideaux de douche ajoutent des revenus supplémentaires lors des cycles de rénovation, notamment dans les centres urbains où les rénovations de salles de bain sont plus fréquentes. Ces tendances sous-tendent le glissement de composition à moyen terme vers les textiles de bain sans déplacer les articles de literie de base comme cœur de la catégorie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la croissance résidentielle dépasse la croissance commerciale dans un contexte de persistance du travail hybride

Les utilisateurs finaux résidentiels représentaient 69,15 % du marché américain du linge de lit et de bain, et le marché résidentiel devrait croître à un TCAC de 6,48 % jusqu'en 2031. Les primo-accédants représentaient 31 % des ventes de logements existants en janvier 2026, créant une demande nouvelle pour des ensembles de démarrage dans les chambres et les salles de bain, même si le nombre total de transactions est resté limité. Ces ménages privilégiant la santé et l'esthétique, les serviettes en coton biologique certifié et les draps labellisés OEKO-TEX bénéficient d'une prime de prix que les acheteurs acceptent lorsque la transparence et le confort sont évidents. La croissance résidentielle s'appuie sur ces signaux de qualité, tandis que la base commerciale fournit des volumes contractuels prévisibles sur le marché américain du linge de lit et de bain.

La demande commerciale reste stable, avec une pleine utilisation des lits, et le taux d'occupation des résidences pour personnes âgées a atteint 89,4 % au quatrième trimestre 2025 et devrait dépasser 90 % en 2026, à mesure que davantage de baby-boomers atteignent 80 ans et emménagent dans des résidences collectives. Les communautés pour adultes actifs fonctionnaient à environ 92 % d'occupation en moyenne et atteignaient environ 95 % dans les propriétés ouvertes depuis au moins 2 ans, et les nouvelles résidences assistées ou établissements de soins de la mémoire comprennent des plans d'étage plus grands qui augmentent les besoins en linge par unité. La préréservation des logements étudiants a atteint 52,3 % pour l'année académique 2026-2027 en janvier 2026, avec des lits construits à cet effet proches des records d'occupation, et environ 30 000 nouveaux lits prévus pour la livraison à l'automne 2026. Les locations à court terme ajoutent une rotation fréquente, poussant à des cycles de lavage et de remplacement plus élevés, même si la croissance de l'offre se modère en 2026 dans les marchés côtiers et des grandes villes. La Coupe du Monde de la FIFA 2026 devrait générer une hausse localisée en milieu d'année de l'occupation et de l'utilisation du linge, même si le RevPAR hôtelier annuel reste globalement stable.

Par canal de distribution : le hors ligne domine, le en ligne s'accélère via la vente directe aux consommateurs et les partenariats avec les plateformes

Les canaux hors ligne détenaient 71,62 % des parts du marché américain du linge de lit et de bain en 2025, ancrés par les grandes surfaces, les centres de bricolage et les magasins spécialisés qui offrent une évaluation tactile de la douceur, du poids et de la construction. Le en ligne représentait 28,38 % et devrait croître à un TCAC de 5,98 % jusqu'en 2031, bénéficiant de l'échelle des places de marché, de la découverte algorithmique et des modèles de vente directe aux consommateurs qui contournent les marges de gros. Le commerce électronique américain représentait 15,9 % du total des ventes au détail en 2024, contre 14,7 % en 2023, attirant davantage d'achats de textiles pour la maison dans les paniers numériques d'année en année. Le marché américain du linge de lit et de bain connaît donc un glissement de canal vers le en ligne plus rapide que vers le hors ligne, avec des pilotes d'abonnement et des fenêtres d'essai gratuit réduisant les frictions pour les achats de réapprovisionnement à domicile. Les règles des places de marché élèvent également les produits certifiés dans les classements de recherche, où les labels OEKO-TEX STANDARD 100 ou MADE IN GREEN aident les acheteurs à filtrer leurs choix.

Les stratégies de canal ont évolué pour protéger la rentabilité à mesure que le trafic et les coûts d'acquisition changent, Parachute ayant fermé la plupart de ses magasins en 2025 pour se concentrer sur un mix de magasins phares sélectifs, de commerce électronique et de partenariats de vente en gros avec des détaillants nationaux. Brooklinen exploite un petit ensemble de showrooms tout en privilégiant le commerce électronique résidentiel et des programmes sélectifs pour l'hôtellerie, et Boll & Branch développe à la fois des emplacements de magasins et des canaux directs à haute marge. Du côté de l'offre, Welspun sert 9 des 10 premiers détaillants américains, assurant une présence en rayon dans les canaux de grande distribution et numériques pour les serviettes et la literie, tandis que 1888 Mills et WestPoint Home stimulent l'innovation dans les gammes antibactériennes et durables répondant aux filtres de certification des places de marché. Les centres de bricolage captent également la constitution de paniers liée aux rénovations lorsque les acheteurs associent des équipements à des serviettes et des tapis coordonnés, tandis que les magasins spécialisés courtisent les acheteurs premium avec des assortiments sélectionnés et un service personnalisé. Ces évolutions récompensent l'équilibre omnicanal et l'investissement dans la certification au sein du secteur américain du linge de lit et de bain.

Par matière : le coton maintient ses parts grâce à sa polyvalence, le lin croît le plus rapidement sur la vague de premiumisation

Le coton a capturé une part de 71,74 % en 2025, tandis que la taille du marché américain du linge de lit et de bain pour les matières en lin devrait se développer à un TCAC de 6,08 % jusqu'en 2031, dépassant le TCAC de 4,12 % du coton. La combinaison de respirabilité, d'absorbance et de familiarité du coton maintient une part dominante dans les draps et le tissu éponge, tandis que les mélanges polyester durables conservent leur attrait dans l'hôtellerie pour leurs performances de séchage rapide et leur moindre consommation d'énergie lors des cycles de lavage. La texture naturelle du lin et sa capacité d'évacuation de l'humidité lui valent des primes de prix de 30 % à 50 % dans de nombreuses collections premium, les acheteurs pesant la longévité et un aspect naturel lors du renouvellement des chambres et des salles de bain. L'élan en matière de certification s'aligne sur ces choix, les consommateurs favorisant les options labellisées GOTS et OEKO-TEX, tandis que les ventes de fibres biologiques aux États-Unis ont progressé en 2024 et gagnent des parts dans les catégories de linge de lit et de bain. Le marché américain du linge de lit et de bain se divise donc en niveaux bon-mieux-meilleur avec le coton comme ancre, les mélanges comme valeurs sûres, et le lin comme choix premium.

Le coton à positionnement valeur a bénéficié d'un soutien supplémentaire lorsque 1888 Mills s'est associé à Cotton Incorporated sur une gamme de bain et de literie 100 % coton à des prix d'entrée de gamme, tirant parti du Seal of Cotton que 79 % des consommateurs associent à la confiance. Les marques premium telles que Boll & Branch utilisent le coton biologique certifié GOTS comme matière principale et proposent des collections en lin pour répondre aux préférences saisonnières et esthétiques des acheteurs haut de gamme. Les grands fournisseurs à intégration verticale couvrent la volatilité des coûts et accélèrent l'innovation dans les traitements tels que les revêtements antimicrobiens ou les finitions d'évacuation de l'humidité lorsque les détaillants mettent à jour leurs spécifications. Le polyester et les mélanges coton-polyester restent essentiels pour les articles hôteliers à forte rotation, où la durabilité et les économies d'énergie au lavage priment sur le toucher. Ces dynamiques des matières devraient se maintenir à mesure que la demande de certification et le positionnement par niveaux progressent au sein du secteur américain du linge de lit et de bain.

Analyse géographique

Les tendances régionales se divisent entre le leadership en volume dans le Sud et le leadership en croissance dans l'Ouest, avec des signaux institutionnels et de rénovation stables dans le Nord-Est et le Midwest. Le Sud commandait une part de 27,54 % en 2025 et a ajouté une capacité hôtelière significative en 2026 à Dallas, Orlando, Miami et d'autres destinations, ce qui a soutenu le stockage de linge de bain dans les propriétés alignées sur les formats de séjour prolongé. Dallas a enregistré le plus grand pipeline de projets hôteliers du pays fin 2025, suivi d'Atlanta et de Phoenix, ce qui correspond aux commandes à court terme de linge de lit et de bain lors des ouvertures et des conversions. La part des primo-accédants s'est améliorée en janvier 2026, soutenant le réapprovisionnement résidentiel lorsque les ménages aménagent chambres et salles de bain. L'étendue des établissements de soins infirmiers et de résidences pour personnes âgées au Texas assure également des cycles de remplacement prévisibles, même si la construction de nouveaux établissements ralentit. Les expansions universitaires, telles que les récents ajouts de lits au Tennessee, soutiennent la demande des dortoirs qui s'aligne sur le cycle d'accueil de fin d'été et début d'automne sur le marché américain du linge de lit et de bain.

L'Ouest détient environ 22 % de part et devrait croître à un TCAC de 5,82 % jusqu'en 2031, propulsé par la migration intérieure, les dépenses des ménages aisés côtiers et des écosystèmes robustes de locations à court terme dans les marchés de montagne et lacustres. Phoenix a ajouté un grand nombre de nouvelles chambres en 2026, tandis que Las Vegas est en bonne voie pour un RevPAR et un taux d'occupation solides, portés par de grands événements et une offre modérée, ce qui se traduit par des commandes de linge couvrant le tissu éponge de bain, la literie et les stocks de réserve. Les marchés côtiers devraient augmenter l'offre de locations à court terme en 2026, et les opérateurs stockent plusieurs ensembles par unité pour faire face aux rotations rapides des clients et protéger leurs évaluations, ce qui ajoute des cycles de linge récurrents. De nombreuses métropoles de la côte Ouest affichent une forte adoption du commerce électronique, ce qui soutient les marques de vente directe aux consommateurs qui vendent des collections premium en coton biologique et en lin à des ménages privilégiant le confort et la sécurité vérifiée. Ce mix d'ouvertures hôtelières, de propension en ligne et de formation de ménages maintient le marché américain du linge de lit et de bain sur une trajectoire de croissance plus élevée dans la région.

Le Nord-Est et le Midwest offrent une demande équilibrée grâce aux cycles de rénovation urbaine, aux résidences denses pour personnes âgées et aux pipelines universitaires stables. New York a ajouté le plus grand nombre de nouvelles chambres du pays en 2026, soulignant les besoins en personnel de l'hôtellerie, même si la normalisation du RevPAR reste un travail en cours. L'incidence des rénovations de salles de bain est plus élevée dans les ménages urbains que dans les ménages non urbains, ce qui favorise les achats de serviettes et de tapis premium lorsque les propriétaires coordonnent avec les équipements et les carrelages. Le taux d'occupation des résidences pour personnes âgées dans les marchés du Nord-Est tels que Boston dépassait la moyenne nationale fin 2025, soulignant la valeur d'une literie de meilleure qualité comme équipement concurrentiel. Le Midwest croît régulièrement, soutenu par les rénovations suburbaines et les projets universitaires actifs, tels que les nouveaux plans de résidences universitaires à Kansas et Virginia Tech, qui établissent un horizon d'approvisionnement jusqu'à fin 2026 et au-delà. Ensemble, ces tendances lissent le profil de demande pour les articles essentiels et les collections améliorées sélectives sur le marché américain du linge de lit et de bain.

Paysage concurrentiel

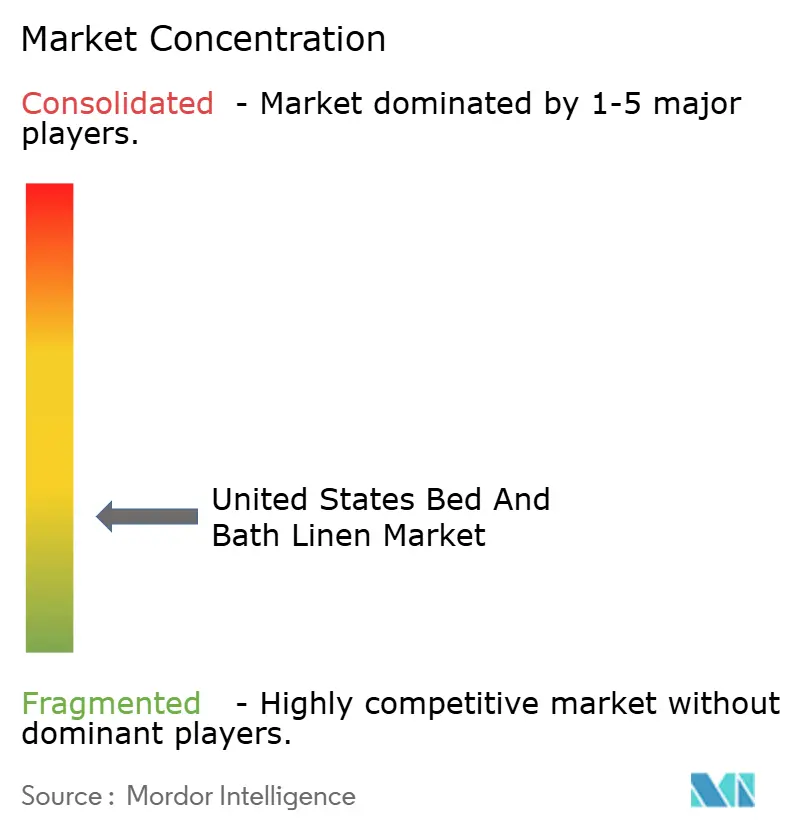

Le marché américain du linge de lit et de bain est modérément fragmenté, les cinq premiers acteurs représentant moins de la moitié des revenus, avec une longue traîne de spécialistes régionaux, de programmes de marques de distributeur et de marques de vente directe aux consommateurs. Welspun approvisionne 9 des 10 premiers détaillants américains et indique fabriquer chaque cinquième serviette et chaque septième drap vendus sur le marché intérieur, ce qui lui confère une échelle pour l'adoption rapide des traitements antimicrobiens et de durabilité. L'entreprise a investi 50 millions USD dans une usine de fabrication de coussins en Ohio mise en service en septembre 2024 et a ajouté une installation de fabrication de 12,5 millions USD à Grove City qui crée 70 emplois et étend la production de coussins, de protège-matelas et de couettes. Standard Textile se différencie par l'innovation, détient plus de 150 brevets et sert plus d'un million de chambres d'hôtel avec des tissus et des systèmes robustes pour l'hôtellerie qui réduisent le temps de préparation des chambres et le coût total de blanchisserie. Ces capacités aident les leaders en place à défendre leurs parts alors que les importations axées sur la valeur, les marques de distributeur et les marques nées en ligne élargissent le choix pour les acheteurs américains.

Les marques challengers et les fabricants spécialisés remodèlent la distribution et la stratégie produit. Parachute a pivoté en 2025 pour mettre l'accent sur le commerce électronique, la vente en gros et les magasins phares sélectifs après avoir fermé la plupart de ses magasins, et a également lancé une collaboration nationale avec Target pour atteindre des prix de grande distribution inférieurs à 200 USD. Brooklinen a optimisé son empreinte de showrooms tout en maintenant le commerce électronique résidentiel au cœur de son activité, et Boll & Branch combine 15 magasins avec des canaux directs pour atteindre les acheteurs premium qui préfèrent les collections en coton biologique et en lin. WestPoint Home a élargi son assortiment certifié avec la collection de serviettes vertes Martex, qui associe du coton biologique certifié à du polyester recyclé et utilise un traitement vérifié OEKO-TEX, tandis que 1888 Mills s'est associé à Cotton Incorporated pour livrer du coton à prix d'entrée de gamme à grande échelle. À mesure que les filtres des places de marché élèvent les labels vérifiés, les fournisseurs qui investissent dans les audits OEKO-TEX et GOTS gagnent un avantage dans la découverte sur les plateformes et les appels d'offres institutionnels.

Les opportunités émergentes se concentrent sur la performance antimicrobienne, l'approvisionnement institutionnel de type abonnement et la conformité aux normes de marque. 1888 Mills promeut FUZE F1, un traitement antimicrobien à base d'eau testé pour sa durabilité sur des cycles de lavage prolongés, qui s'aligne sur les protocoles hospitaliers et les normes de propreté de l'hôtellerie. Le cadre Climate Pledge Friendly d'Amazon reconnaît OEKO-TEX STANDARD 100 et MADE IN GREEN, améliorant la visibilité des produits vérifiés dans la recherche sur les places de marché et la découverte de catégories. Dans l'hôtellerie, les conversions de marques ont atteint des niveaux records en 2025 et nécessitent des renouvellements de linge pour répondre aux spécifications mises à jour, favorisant les partenaires capables de livrer à grande échelle avec une qualité constante. La relocalisation est un autre levier de réactivité et de gestion des risques, comme en témoignent les investissements de Welspun en Ohio, qui réduisent l'exposition aux droits de douane et accélèrent la disponibilité en flux tendu pour les ouvertures. Ces mouvements renforcent un rythme concurrentiel qui équilibre le prix avec la qualité vérifiable, la rapidité et la fiabilité sur le marché américain du linge de lit et de bain.

Leaders du secteur américain du linge de lit et de bain

Welspun USA (Welspun Living)

WestPoint Home (Martex)

Standard Textile

Trident Group

1888 Mills

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : 1888 Mills s'est associé à Cotton Incorporated pour dévoiler une collection de bain et de literie 100 % coton à des prix d'entrée de gamme, ciblant les consommateurs soucieux de la valeur avec une alternative en fibres naturelles compétitive en termes de coût par rapport aux synthétiques. La gamme porte la marque Seal of Cotton, que 79 % des consommateurs associent à la fiabilité, et répond aux préoccupations liées aux microplastiques en proposant une option biodégradable.

- Avril 2025 : Parachute Home a lancé une collaboration exclusive de textiles pour la maison avec Target, proposant des produits à moins de 200 USD, un partenariat de vente en gros permettant à la marque de vente directe aux consommateurs d'accéder à la distribution de grande distribution sans maintenir une infrastructure de vente au détail physique étendue.

- Août 2024 : Welspun a étendu ses opérations américaines avec une installation de fabrication de 12,5 millions USD à Grove City, Ohio, et a réaménagé un centre de distribution existant pour ajouter des capacités de production de serviettes, de tapis et de literie. L'installation crée 70 nouveaux emplois et produit des coussins de sommeil, des housses de coussin, des protège-matelas, des couettes et des couvertures pour les canaux de vente au détail, omnicanal, institutionnel, hôtelier et de commerce électronique, tirant parti de la fabrication nationale pour réduire les délais et l'exposition aux droits de douane.

- Mai 2024 : Welspun Living a mis en service une usine de fabrication de coussins en Ohio de 50 millions USD, ciblant le marché américain des coussins avec une capacité initiale de 6,7 millions d'unités. L'investissement vise à pénétrer la catégorie des coussins grâce aux opportunités de relocalisation, en rapprochant la production d'une importante base de clients nord-américains et en permettant une réponse plus rapide aux demandes des partenaires détaillants.

Périmètre du rapport sur le marché américain du linge de lit et de bain

Le marché américain du linge de lit et de bain est défini comme le secteur impliqué dans la production, la distribution et la vente de textiles spécifiquement conçus pour une utilisation dans les chambres et les salles de bain. Ce marché comprend des produits tels que les draps, les taies d'oreiller, les housses de couette, les couvertures, les serviettes de bain, les serviettes de main, les gants de toilette et les tapis de bain.

Le marché américain du linge de lit et de bain est segmenté par type, canal de distribution et utilisateur final. Par type, le marché est segmenté en linge de lit (draps, taies d'oreiller, housses de couette et autres linges de lit) et linge de bain (serviettes, peignoirs de bain et autres linges de bain). Par utilisateur final, le marché est segmenté en résidentiel et commercial. Par canal de distribution, le marché est segmenté en supermarchés et hypermarchés, magasins spécialisés, commerce électronique et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Linge de lit | Draps |

| Coussins | |

| Housses de coussin | |

| Housses de couette | |

| Couvertures | |

| Couettes | |

| Protège-matelas | |

| Linge de bain | Serviettes |

| Peignoirs de bain | |

| Tapis de bain | |

| Rideaux de douche |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de bricolage | |

| Magasins spécialisés | |

| Autres canaux de distribution | |

| En ligne |

| Coton |

| Lin |

| Autres |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Linge de lit | Draps |

| Coussins | ||

| Housses de coussin | ||

| Housses de couette | ||

| Couvertures | ||

| Couettes | ||

| Protège-matelas | ||

| Linge de bain | Serviettes | |

| Peignoirs de bain | ||

| Tapis de bain | ||

| Rideaux de douche | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Centres de bricolage | ||

| Magasins spécialisés | ||

| Autres canaux de distribution | ||

| En ligne | ||

| Par matière | Coton | |

| Lin | ||

| Autres | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud | ||

| Ouest | ||

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché américain du linge de lit et de bain jusqu'en 2031 ?

La taille du marché américain du linge de lit et de bain est de 23,36 milliards USD en 2026 et devrait atteindre 29,47 milliards USD d'ici 2031 à un TCAC de 4,76 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché américain du linge de lit et de bain ?

Le linge de lit est en tête avec une part de 58,21 % en 2025, tandis que le linge de bain devrait croître plus rapidement à un TCAC de 6,65 % jusqu'en 2031 en raison des ouvertures d'hôtels à séjour prolongé et d'une rotation plus élevée dans l'hôtellerie.

Comment le glissement de canal influence-t-il les achats sur le marché américain du linge de lit et de bain ?

Le hors ligne détient une part de 71,62 %, mais le en ligne à 28,38 % avec un TCAC projeté de 5,98 % gagne du terrain grâce à la commodité, la découverte sur les places de marché et les modèles de vente directe aux consommateurs, soutenus par la pénétration croissante du commerce électronique.

Quelles régions contribuent le plus à la demande sur le marché américain du linge de lit et de bain ?

Le Sud est en tête avec une part de 27,54 % en 2025 en termes de population et de densité institutionnelle, tandis que l'Ouest devrait croître le plus rapidement à un TCAC de 5,82 % porté par la migration, les dépenses des ménages aisés côtiers et les locations à court terme actives.

Quels facteurs pourraient freiner la croissance à court terme du marché américain du linge de lit et de bain ?

Les principaux vents contraires sont la concurrence par les prix des marques de distributeur et la faiblesse du RevPAR et du taux d'occupation hôteliers en 2026, qui peuvent retarder les mises à niveau du linge hôtelier jusqu'à la stabilisation de la demande.

Comment les certifications de durabilité influencent-elles les achats sur le marché américain du linge de lit et de bain ?

Les acheteurs et les places de marché utilisent de plus en plus les certifications OEKO-TEX et GOTS pour valider les allégations de sécurité et de fibres, et les ventes de textiles biologiques aux États-Unis ont atteint 2,5 milliards USD en 2024, signalant une volonté de payer pour des attributs vérifiés.

Dernière mise à jour de la page le: