Taille et Part du Marché des Antiseptiques et Désinfectants aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

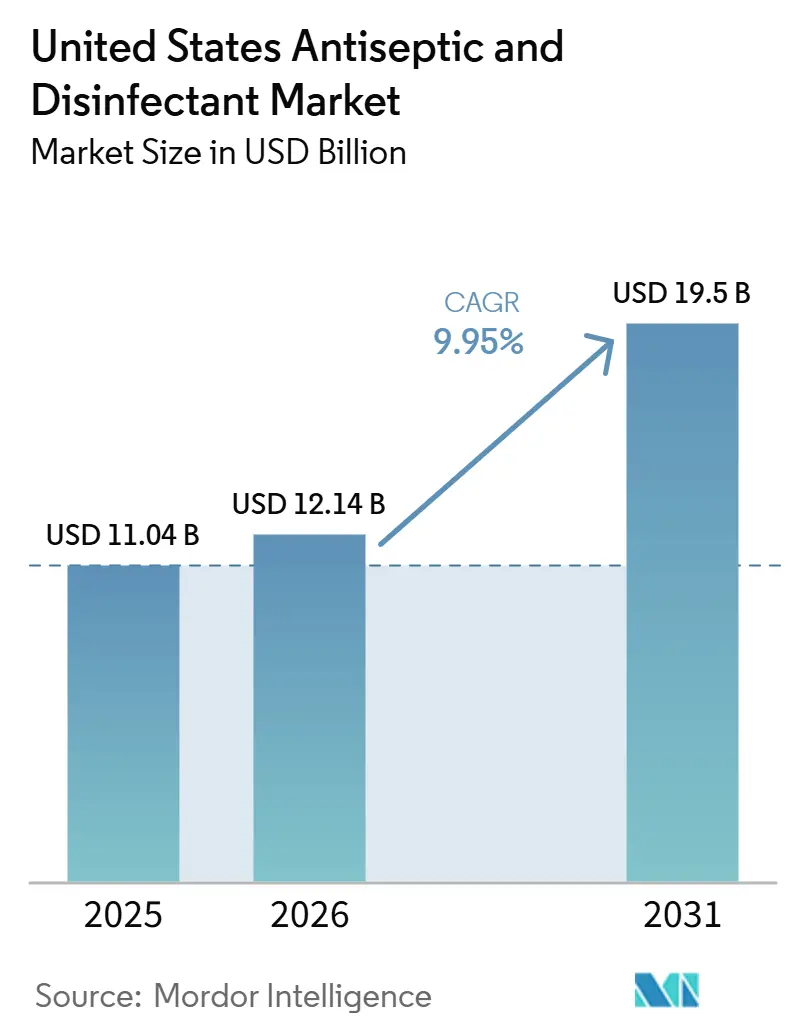

| Taille du marché de l'année de base (2025) | 11.04 Milliards de dollars |

| Taille du Marché (2026) | 12.14 Milliards de dollars |

| Taille du Marché (2031) | 19.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Antiseptiques et Désinfectants aux États-Unis par Mordor Intelligence

La taille du Marché des Antiseptiques et Désinfectants aux États-Unis était évaluée à 11,04 milliards USD en 2025 et devrait croître de 12,14 milliards USD en 2026 pour atteindre 19,5 milliards USD d'ici 2031, à un TCAC de 9,95 % pendant la période de prévision (2026-2031).

Le marché est en expansion parce que les hôpitaux, les centres ambulatoires et les établissements de soins post-aigus considèrent désormais la désinfection comme un contrôle de la sécurité des patients plutôt que comme un simple achat de fournitures de base. La demande reste liée à la pression persistante des infections associées aux soins de santé, à l'incidence croissante de Candida auris et à la propagation plus large des organismes multirésistants dans les milieux de soins aigus et post-aigus. Les routines d'hygiène permanentes établies après la pandémie continuent de soutenir une utilisation régulière des produits même lorsque la capacité des établissements change, car la fréquence de nettoyage par lit et par rotation de chambre compte désormais davantage que le seul nombre de sites. Le marché des antiseptiques et désinfectants aux États-Unis est également porté par le déplacement d'un plus grand nombre d'interventions vers les milieux ambulatoires, où une rotation plus rapide des salles et une réutilisation plus rapide des instruments augmentent la valeur des produits à temps de contact court et aux profils de compatibilité fiables. Dans le même temps, la double surveillance réglementaire, le risque de rappel et les préoccupations relatives à la compatibilité des matériaux concentrent les achats auprès de fournisseurs plus importants capables de documenter l'efficacité, l'assurance qualité et la sécurité des dispositifs de manière plus cohérente.

Principaux Enseignements du Rapport

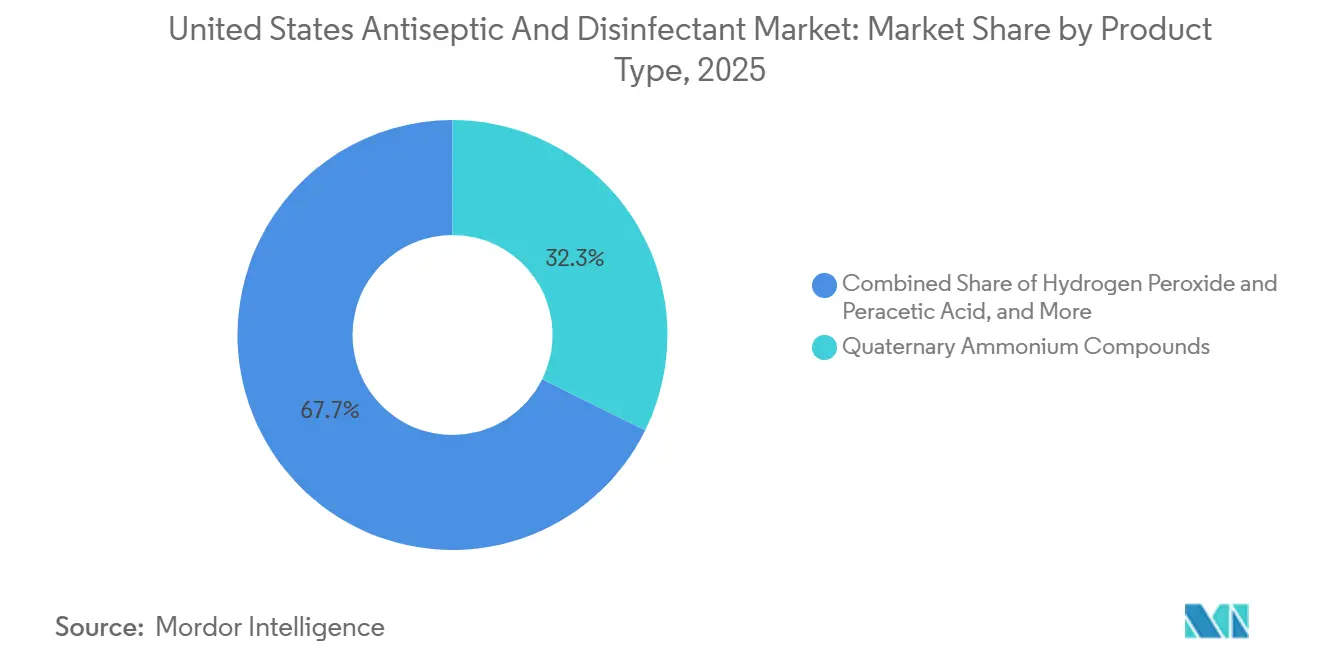

- Par type de produit, les composés d'ammonium quaternaire représentaient 32,31 % du chiffre d'affaires en 2025, tandis que les nettoyants enzymatiques devraient se développer à un TCAC de 11,38 % jusqu'en 2031.

- Par formulation, les liquides représentaient 52,24 % du chiffre d'affaires en 2025, tandis que les lingettes devraient croître à un TCAC de 10,52 % jusqu'en 2031.

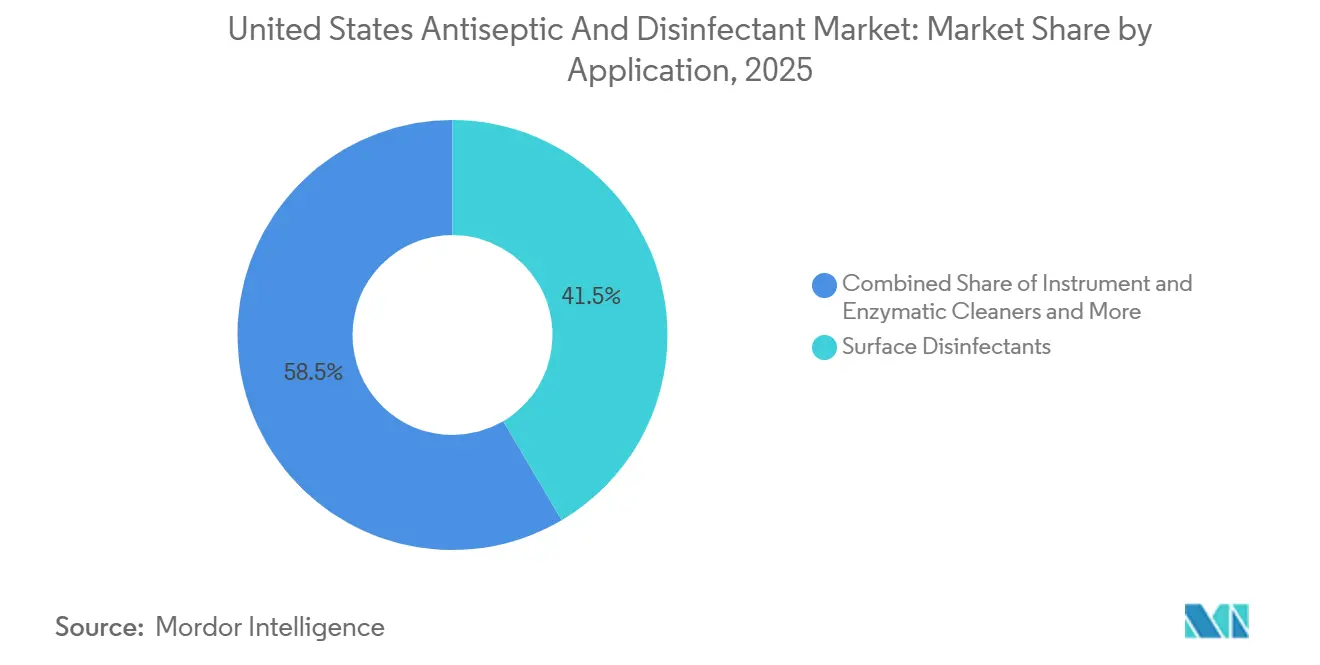

- Par application, les désinfectants de surfaces représentaient 41,52 % du chiffre d'affaires en 2025, tandis que les nettoyants pour instruments et enzymatiques devraient progresser à un TCAC de 11,25 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 60,24 % du chiffre d'affaires en 2025, tandis que les centres de chirurgie ambulatoire devraient enregistrer la croissance la plus rapide à un TCAC de 11,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Antiseptiques et Désinfectants aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pression persistante des infections associées aux soins, de Candida auris et des organismes multirésistants | +2.8% | Nationale, avec un impact concentré dans les États à forte densité d'hôpitaux de soins aigus de longue durée et d'établissements de soins infirmiers spécialisés avec ventilation, notamment l'Illinois, New York, la Californie et le Texas | Moyen terme (2-4 ans) |

| Niveaux d'hygiène permanents dans les établissements de santé et les institutions publiques | +2.1% | Nationale, avec une forte pertinence dans les couloirs institutionnels denses du Nord-Est et de la région Médio-Atlantique | Long terme (≥ 4 ans) |

| Migration vers la chirurgie ambulatoire augmentant la demande de retraitement à rotation rapide | +2.0% | Nationale, avec une forte dynamique précoce dans la ceinture du Soleil et les États à forte densité de centres de chirurgie ambulatoire, notamment la Floride, le Texas, la Californie et l'Ohio | Court terme (≤ 2 ans) |

| Normes d'approvisionnement conformes à la Liste N de l'EPA et aux exigences du programme de pathogènes viraux émergents | +1.3% | Nationale, avec l'effet le plus fort dans les établissements financés par le gouvernement fédéral et accrédités par la Commission mixte | Moyen terme (2-4 ans) |

| Intensité d'hygiène révisée pour la préparation stérile selon l'USP | +1.0% | Nationale, en particulier dans les pharmacies hospitalières, les pharmacies de préparation et les centres d'oncologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Persistante des Infections Associées aux Soins, de Candida auris et des Organismes Multirésistants

Les infections associées aux soins de santé continuent de soutenir une demande récurrente sur le marché des antiseptiques et désinfectants aux États-Unis. Les données du CDC pour 2024 ont montré que les hôpitaux américains ont réduit la plupart des catégories d'infections associées aux soins de 2 % à 11 % par rapport à 2023, mais les infections du site opératoire lors d'hystérectomies abdominales ont encore augmenté de 8 %, ce qui montre que les performances en matière de contrôle des infections restent inégales selon le type d'intervention. Candida auris est devenu un déclencheur d'approvisionnement plus fort parce que le CDC a confirmé 6 304 cas cliniques en 2024, contre 4 523 en 2023. Étant donné que C. auris est résistant à plusieurs classes d'antifongiques, les établissements s'appuient davantage sur la désinfection environnementale et des protocoles sporicides plus rigoureux que sur le seul traitement. Cette pression ne se situe plus uniquement dans les hôpitaux de soins aigus, car les hôpitaux de soins aigus de longue durée et les établissements de soins infirmiers spécialisés avec capacité de ventilation resserrent également leurs normes d'achat après des événements de colonisation et de transmission. Ce changement élargit la base de clientèle du marché des antiseptiques et désinfectants aux États-Unis vers des milieux post-aigus qui achetaient historiquement des produits moins sophistiqués.

Niveaux d'Hygiène Permanents dans les Établissements de Santé et les Institutions Publiques

Le niveau d'hygiène post-pandémique est resté en place plus longtemps que beaucoup d'acheteurs ne l'avaient initialement prévu, ce qui continue de soutenir le marché des antiseptiques et désinfectants aux États-Unis. Les recommandations du CDC et les pratiques de prévention des infections hospitalières ont maintenu des routines de rotation et de désinfection des surfaces plus fréquentes intégrées dans les opérations quotidiennes plutôt que dans les protocoles d'urgence. Cela signifie que les établissements peuvent réduire leur capacité en lits ou modifier leur offre de services sans produire une baisse similaire de l'utilisation des désinfectants. Le facteur de demande le plus important est désormais l'intensité d'utilisation des désinfectants par chambre occupée, zone d'intervention et dispositif partagé. Cela rend les volumes plus résistants à la consolidation hospitalière et à la croissance démographique plus lente dans les marchés de soins matures. Cela crée également de la place pour des produits premium qui réduisent les erreurs de flux de travail, raccourcissent les temps de contact ou améliorent la compatibilité des surfaces, car ces caractéristiques aident les établissements à maintenir une conformité plus stricte aux protocoles.

Migration vers la Chirurgie Ambulatoire Augmentant la Demande de Retraitement à Rotation Rapide

Le déplacement vers l'ambulatoire crée une nouvelle couche de demande pour le marché des antiseptiques et désinfectants aux États-Unis, car les sites ambulatoires fonctionnent avec une rotation plus rapide des salles et une capacité de retraitement plus réduite. MedPAC a rapporté que le CMS a ajouté 21 nouvelles catégories de procédures approuvées pour les centres de chirurgie ambulatoire en 2025, ce qui continue de déplacer davantage de soins hors des blocs opératoires hospitaliers. Lorsque les établissements effectuent une rotation rapide des salles d'intervention, ils privilégient les produits à temps de contact court, aux étapes d'utilisation plus simples et avec moins d'erreurs de dilution. Le lancement en juillet 2024 par Ecolab de la Lingette Désinfectante 1 a directement répondu à ce besoin avec une revendication de désinfection hospitalière en 1 minute et un format de lingette dégradable sans plastique. Les cas ambulatoires de plus haute acuité augmentent également la valeur d'un nettoyage fiable des instruments et d'un traitement de haut niveau des dispositifs. En conséquence, la croissance des centres de chirurgie ambulatoire n'ajoute pas seulement du volume au marché des antiseptiques et désinfectants aux États-Unis, elle améliore également la composition vers des produits plus rapides et à spécifications plus élevées.

Normes d'Approvisionnement Conformes à la Liste N de l'EPA et aux Exigences du Programme de Pathogènes Viraux Émergents

La conformité réglementaire devient un filtre de sélection des produits plus fort sur le marché des antiseptiques et désinfectants aux États-Unis. La Liste N de l'EPA contenait plus de 1 677 produits qualifiés au 31 mars 2025, et de nombreuses institutions considèrent désormais le statut de la Liste N comme une exigence d'approvisionnement de base plutôt qu'un outil de réponse temporaire aux épidémies. Le programme de pathogènes viraux émergents de l'EPA est également resté actif pour Marburg jusqu'en octobre 2026, pour la variole du singe jusqu'en août 2026, et indéfiniment pour le SARS-CoV-2, ce qui maintient la pertinence des produits qualifiés pour les pathogènes viraux émergents dans les achats courants[1]Agence de Protection de l'Environnement des États-Unis, "Orientations et Statut sur les Pathogènes Viraux Émergents pour les Pesticides Antimicrobiens," EPA, epa.gov. Les produits pouvant prétendre à des revendications virales plus larges nécessitent des dossiers de tests plus importants, ce qui augmente les coûts de développement et ralentit l'entrée de produits concurrents. Cette dynamique soutient la tarification premium pour les marques établies disposant de ressources d'enregistrement plus solides. Elle élève également les barrières à la substitution dans les établissements accrédités qui souhaitent un formulaire unique aligné à la fois sur l'utilisation quotidienne et la préparation aux épidémies.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque de compatibilité des matériaux avec les dispositifs et surfaces avancés | -0.9% | Nationale, avec l'effet le plus fort dans les centres de chirurgie robotique et d'endoscopie avancée | Moyen terme (2-4 ans) |

| Charge d'enregistrement, d'étiquetage et de justification des revendications auprès de l'EPA et de la FDA | -0.7% | Nationale, avec un impact disproportionné sur les fabricants plus petits cherchant de nouvelles revendications | Long terme (≥ 4 ans) |

| Rappels pour contamination de produits augmentant les coûts d'assurance qualité et de substitution | -0.5% | Nationale, avec un impact sur les achats concentré dans les systèmes de soins aigus sous contrat avec des groupements d'achat | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque de Compatibilité des Matériaux avec les Dispositifs et Surfaces Avancés

Le risque de compatibilité reste une contrainte pratique pour le marché des antiseptiques et désinfectants aux États-Unis, en particulier dans les milieux utilisant des dispositifs réutilisables complexes et des équipements à forte teneur en polymères. Des formulations incompatibles peuvent contribuer à la fissuration par contrainte environnementale, aux dommages optiques et à la dégradation des joints, ce qui peut raccourcir la durée de vie des dispositifs et augmenter les coûts de réparation. La documentation sur la compatibilité de PDI indique que les ingrédients inactifs tels que les solvants, les tensioactifs et les modificateurs de pH peuvent être des contributeurs majeurs à la dégradation des surfaces, et pas seulement l'ingrédient antimicrobien actif. Cela rend la standardisation plus difficile pour les équipes de contrôle des infections, car un seul produit convient rarement à toutes les surfaces approuvées dans un parc d'équipements mixte. Le défi devient plus grave à mesure que les systèmes de chirurgie robotique et les équipements d'endoscopie avancée restent en service plus longtemps sous des budgets d'investissement plus serrés. Néanmoins, cette contrainte pousse également les fournisseurs vers des plateformes chimiques adaptées aux surfaces qui tentent de préserver l'efficacité sans augmenter les contraintes sur les matériaux.

Charge d'Enregistrement, d'Étiquetage et de Justification des Revendications auprès de l'EPA et de la FDA

Le double cadre réglementaire de l'EPA et de la FDA augmente les barrières de coût et de délai pour les participants plus petits du marché des antiseptiques et désinfectants aux États-Unis. Dans le cadre du PRIA 5, une demande d'enregistrement auprès de l'EPA pour un nouveau produit antimicrobien à usage final avec des revendications contre 31 à 40 organismes de santé publique entraînait des frais de 16 623 USD et un délai de décision de 9 mois dans le calendrier de l'exercice 2025-2026[2]Agence de Protection de l'Environnement des États-Unis, "Calendrier des Frais pour l'Exercice 2025-2026 pour les Demandes d'Enregistrement, Catégorie de Frais PRIA A463," EPA, epa.gov. Les estimations de coûts de l'EPA ont également montré que l'ajout de tests virucides pouvait atteindre 18 900 USD par niveau d'organisme, ce qui rend les dossiers de revendications plus larges coûteux à constituer. Les frais annuels de maintenance au titre du FIFRA peuvent atteindre 277 200 USD pour les portefeuilles comportant 72 enregistrements ou plus, ce qui ajoute une autre couche de coûts fixes. Ces facteurs économiques ralentissent l'entrée de nouvelles formulations et rendent le réétiquetage périodique ou l'extension des revendications plus difficiles pour les fabricants régionaux. Il en résulte un marché où les fournisseurs établis peuvent protéger leurs prix et leur position en rayon plus facilement que les challengers plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Croissance des Nettoyants Enzymatiques Presse le Leadership des Composés d'Ammonium Quaternaire

Les composés d'ammonium quaternaire détenaient 32,31 % du marché des antiseptiques et désinfectants aux États-Unis par type de produit en 2025, ce qui les maintenait en position de leader car ils fonctionnent dans de nombreux cas d'utilisation sur surfaces dures et souples. Leur utilité large, leur profil de coût d'utilisation et leur compatibilité avec de nombreux plastiques de santé continuent de soutenir de larges positions dans les formulaires des hôpitaux et des milieux institutionnels. La part de marché des antiseptiques et désinfectants aux États-Unis détenue par les composés d'ammonium quaternaire reflète également leur rôle de longue date dans les programmes de nettoyage environnemental de routine. Néanmoins, cette position n'est pas totalement assurée car certaines équipes de prévention des infections prêtent une attention plus étroite aux schémas de tolérance documentés chez les organismes exposés à des concentrations sous-létales de composés d'ammonium quaternaire. Les composés chlorés restent importants là où les performances sporicides comptent plus que la commodité, en particulier dans les protocoles liés à la décontamination de C. difficile et C. auris.

Les nettoyants enzymatiques devraient se développer à un TCAC de 11,38 % de 2026 à 2031, ce qui en fait le type de produit à la croissance la plus rapide dans ce segment. La demande est tirée par la croissance de la chirurgie mini-invasive, la complexité accrue des instruments réutilisables et des routines de nettoyage plus intensives pour la préparation stérile. Les formulations multi-enzymatiques ont de la valeur car elles décomposent les protéines, les lipides, les glucides et le biofilm en une seule étape de nettoyage avant la désinfection. Une présentation d'étude du Healthcare Surfaces Institute a noté que même les lingettes détergentes standard peuvent induire une fissuration par contrainte environnementale dans plusieurs plastiques à une déformation de 0,5 %, ce qui explique pourquoi les établissements accordent davantage d'attention à la douceur pour les matériaux ainsi qu'aux performances de nettoyage. Les produits à base de peroxyde d'hydrogène et d'acide peracétique gagnent également du terrain dans le retraitement en endoscopie car ils combinent une action sporicide avec de meilleurs profils de biodégradabilité. Les alcools, aldéhydes, biguanides, dérivés de l'iode et les formulations de niche plus petites continuent de servir des milieux spécifiques, mais les révisions de formulaires basées sur des données probantes compriment progressivement la queue des produits de faible priorité.

Par Formulation : Les Lingettes Gagnent des Parts grâce à la Fiabilité du Flux de Travail

Les formulations liquides représentaient 52,24 % du marché des antiseptiques et désinfectants aux États-Unis par formulation en 2025, les maintenant comme le format le plus important dans l'utilisation institutionnelle. Les liquides restent le choix par défaut là où les établissements ont besoin d'un faible coût par utilisation, d'une distribution en vrac et d'une dilution flexible pour les programmes de services environnementaux étendus. La taille du marché des antiseptiques et désinfectants aux États-Unis attachée aux liquides est également soutenue par des nettoyants désinfectants enregistrés auprès de l'EPA en une seule étape qui aident les sites à combiner nettoyage et désinfection dans un seul flux de travail. Les sprays et aérosols restent importants dans les petits milieux ambulatoires et sur les surfaces difficiles d'accès, tandis que les gels et mousses conservent un rôle pratique dans l'antisepsie des mains et les applications liées aux plaies.

Les lingettes devraient croître à un TCAC de 10,52 % de 2026 à 2031, ce qui en fait la formulation à la croissance la plus rapide. Leur valeur n'est plus limitée à la commodité car le format à dose unitaire réduit également les erreurs de dilution et aide à délivrer une concentration active contrôlée au point d'utilisation. Les établissements considèrent également les lingettes comme utiles pour la conformité du personnel car le format est plus simple à former et plus facile à standardiser dans les zones de soins à rythme rapide. Le lancement de la Lingette Désinfectante 1 d'Ecolab en juillet 2024 a montré comment les fournisseurs associent des revendications de désinfection rapide à la biodégradabilité et au positionnement sans plastique pour faire passer les lingettes au-delà du statut de produit de base. Le lancement des Lingettes Sanitisantes Screen+ de CloroxPro en septembre 2025, ciblant les écrans tactiles, les ordinateurs portables et les appareils électroniques partagés, a également montré que l'innovation en matière de lingettes s'étend aux flux de travail de soins adjacents aux dispositifs, bien que la citation de recherche de marché soutenant cette référence de produit ne soit pas utilisée ici. Au fil du temps, des données de compatibilité plus solides et des références environnementales sont susceptibles de réduire l'objection historique au coût des formats de lingettes premium.

Par Application : Le Retraitement des Instruments s'Étend avec la Complexité des Procédures

Les désinfectants de surfaces représentaient 41,52 % du marché des antiseptiques et désinfectants aux États-Unis par application en 2025, ce qui en faisait la plus grande catégorie d'application. Ce leadership reflète la quantité considérable de surfaces cliniques qui doivent être nettoyées à plusieurs reprises dans les chambres des patients, les salles d'attente, les couloirs et les zones d'équipements partagés. La taille du marché des antiseptiques et désinfectants aux États-Unis liée à la désinfection des surfaces reste large car chaque milieu de soins s'appuie sur une rotation environnementale fréquente. Les désinfectants de haut niveau pour les dispositifs semi-critiques restent une partie premium du mix car les temps de contact validés et les données de compatibilité des matériaux rendent la substitution difficile. Les antiseptiques de préparation cutanée restent également cliniquement importants, en particulier dans les flux de travail chirurgicaux et d'accès vasculaire où les pratiques à base de chlorhexidine sont bien établies.

Les nettoyants pour instruments et enzymatiques devraient progresser à un TCAC de 11,25 % de 2026 à 2031, ce qui en fait la voie d'application à la croissance la plus rapide. Le principal facteur est une combinaison de dispositifs réutilisables plus complexes dans les milieux ambulatoires et d'une intensité de nettoyage plus stricte dans les zones de préparation stérile. L'USP <797> exige un nettoyage et une désinfection quotidiens, un traitement sporicide hebdomadaire des contrôles d'ingénierie primaires et un traitement sporicide mensuel de toutes les surfaces classifiées, ce qui augmente l'utilisation régulière des produits dans les pharmacies et les salles blanches. Le protocole d'inspection de la Floride exige également des nettoyants désinfectants stériles enregistrés auprès de l'EPA en une seule étape à l'intérieur du contrôle d'ingénierie primaire, ce qui transforme la conformité en demande de produits spécifiques. Le retraitement des dispositifs médicaux prend également de l'importance car davantage d'interventions ambulatoires impliquent désormais des dispositifs qui ne peuvent pas tolérer des systèmes de nettoyage faibles ou mal documentés. D'autres applications, notamment les désinfectants pour surfaces en contact avec les aliments et les désinfectants vétérinaires, restent des bassins de demande plus petits mais stables qui contribuent à soutenir les volumes de base institutionnels.

Par Utilisateur Final : La Croissance des Centres de Chirurgie Ambulatoire Remodèle une Base de Demande Dominée par les Hôpitaux

Les hôpitaux et cliniques détenaient 60,24 % du marché des antiseptiques et désinfectants aux États-Unis par utilisateur final en 2025, ce qui maintenait les soins aigus au centre de la demande. Leur avantage d'échelle provient d'une infrastructure dense de prévention des infections, d'une surveillance réglementaire plus forte et d'achats centralisés via des contrats de groupements d'achat. La part de marché des antiseptiques et désinfectants aux États-Unis contrôlée par les hôpitaux et cliniques reflète également la forte rotation des surfaces, les besoins de retraitement des dispositifs et les programmes d'hygiène des mains concentrés dans les soins aigus. Les établissements de soins de longue durée et les établissements de soins infirmiers spécialisés deviennent plus importants car la pression de C. auris s'est étendue aux réseaux post-aigus. La surveillance de santé publique de Chicago a rapporté 1 048 cas cliniques et 2 304 individus colonisés dans la ville au 30 juin 2025, montrant pourquoi les établissements de soins infirmiers spécialisés avec ventilation et les hôpitaux de soins aigus de longue durée sont sous une pression croissante en matière de désinfection.

Les centres de chirurgie ambulatoire devraient croître à un TCAC de 11,83 % de 2026 à 2031, le rythme le plus rapide parmi les utilisateurs finaux. La migration des procédures augmente le nombre de sites qui ont besoin d'une discipline de désinfection comparable à celle des hôpitaux sans disposer de ressources de traitement stérile à l'échelle hospitalière. Le rapport de situation de janvier 2026 de MedPAC a confirmé que le CMS a ajouté 21 nouvelles catégories de procédures pour les centres de chirurgie ambulatoire en 2025, ce qui soutient le déplacement de soins plus complexes vers ces milieux. Cette transition favorise les produits qui raccourcissent le délai de rotation, simplifient le respect des protocoles et soutiennent un nettoyage plus fiable des instruments entre les cas. À mesure que la propriété devient plus concentrée, les achats des centres de chirurgie ambulatoire commencent également à ressembler au comportement d'achat des systèmes de santé plutôt qu'aux achats indépendants locaux. Ce changement donne aux grands fournisseurs une meilleure chance de vendre des solutions de formulaire à l'échelle de l'entreprise dans les hôpitaux et les centres ambulatoires.

Analyse Géographique

Le Nord-Est et la région Médio-Atlantique restent le couloir d'approvisionnement de la plus haute intensité au sein du marché des antiseptiques et désinfectants aux États-Unis car ils combinent une infrastructure de soins aigus dense avec de grands réseaux post-aigus. Des États tels que New York, le New Jersey, la Pennsylvanie et le Massachusetts continuent de générer une forte demande des hôpitaux, des hôpitaux de soins aigus de longue durée et des systèmes de santé multi-sites. La région bénéficie également de routines de signalement des infections matures et de structures de contractualisation centralisées qui permettent une standardisation plus rapide des produits dans les établissements. Le Midwest est une autre zone de demande majeure, menée par l'Illinois, l'Ohio et le Michigan, où les grands systèmes urbains et les établissements post-aigus maintiennent un volume institutionnel récurrent. La surveillance de prévalence ponctuelle du deuxième trimestre 2025 de Chicago dans 12 établissements a montré comment une réponse gouvernementale active à C. auris peut se traduire par une demande durable de désinfectants dans les établissements de soins infirmiers spécialisés avec ventilation et les hôpitaux de soins aigus de longue durée.

Le Sud et la ceinture du Soleil représentent la géographie à la croissance la plus rapide sur le marché des antiseptiques et désinfectants aux États-Unis en raison de la croissance démographique, de l'expansion ambulatoire et des grandes bases de bénéficiaires Medicare. La Floride se distingue comme un État à forte demande car ses inspections de préparation stérile appliquent des attentes claires en matière de nettoyage et de désinfection dans le cadre de l'application de l'USP <797>. Le Texas est également important car les grands systèmes de santé et les réseaux de centres de chirurgie ambulatoire en expansion compriment les achats en opportunités contractuelles plus importantes. La Géorgie et l'Arizona suivent le même schéma, avec une croissance soutenue par l'expansion des empreintes de prestation de soins et une rotation plus élevée des salles en dehors du milieu hospitalier. Ces États contribuent à déplacer la croissance de la demande du modèle traditionnel centré sur les hôpitaux vers un réseau plus large de sites de soins.

L'Ouest complète le tableau national grâce à des volumes hospitaliers élevés, des pratiques avancées de contrôle des infections et une sélection de produits environnementaux plus stricte dans des États tels que la Californie et Washington. La Californie, en particulier, reste importante car les établissements pèsent souvent les contraintes relatives aux composés organiques volatils et les attentes plus larges en matière de durabilité lors du choix des formats de spray, d'aérosol et de lingette. Cela crée de l'espace pour les fournisseurs capables d'associer efficacité, compatibilité et moindre impact environnemental. Dans toutes les régions, le marché des antiseptiques et désinfectants aux États-Unis devient moins dépendant d'une géographie à prédominance hospitalière et davantage façonné par un mélange de couloirs de croissance en soins aigus, post-aigus et ambulatoires.

Paysage Concurrentiel

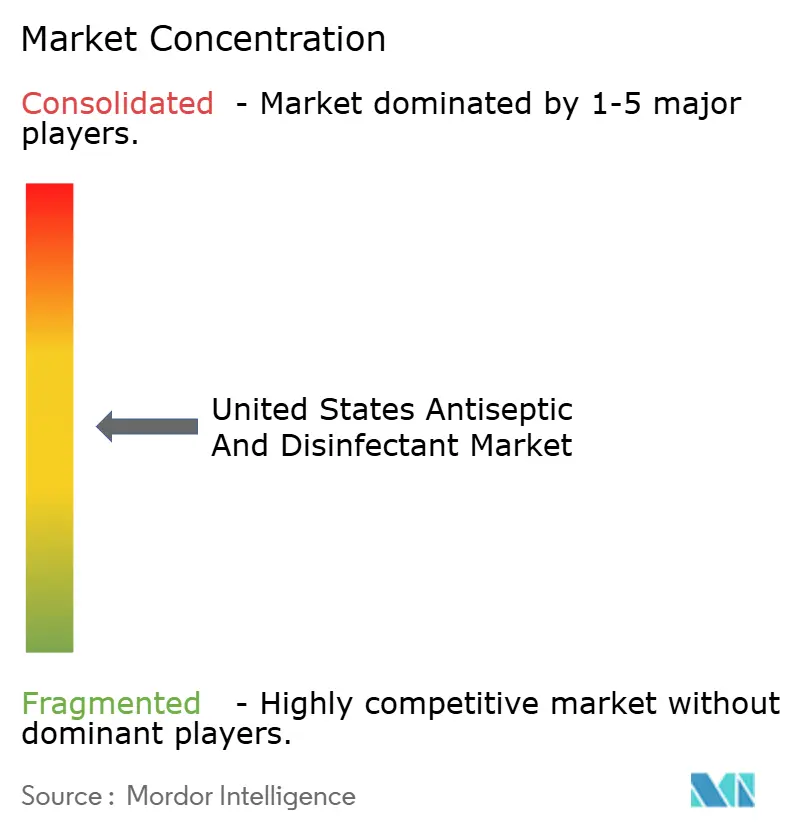

Le marché des antiseptiques et désinfectants aux États-Unis est modérément consolidé au sommet et encore fragmenté dans le niveau intermédiaire. STERIS plc, Ecolab Inc., The Clorox Company et Diversey restent des fournisseurs centraux dans les canaux institutionnels car ils associent l'étendue des produits à la formation, la portée contractuelle et les systèmes de distribution installés. Les hôpitaux restent souvent avec ces fournisseurs car la substitution touche la formation, le flux de travail et la documentation de conformité, et pas seulement le coût des produits. Cela donne aux marques en place une position défendable même lorsque des formulations individuelles font face à une pression sur les prix.

L'événement concurrentiel le plus fort de 2026 est l'acquisition de GOJO Industries par Clorox, que la société a finalisée en avril pour 2,25 milliards USD. Cette opération réunit la désinfection des surfaces et l'hygiène des mains sous un seul portefeuille, ce qui améliore la capacité de Clorox à proposer des contrats de systèmes d'hygiène plus larges dans les hôpitaux et les institutions. STERIS renforce également sa position grâce à des investissements dans la fabrication, avec environ 60 millions USD prévus sur les exercices 2027 et 2028 pour un centre d'excellence de fabrication en assurance de stérilité à Mentor, Ohio[3]STERIS plc, "STERIS Annonce les Résultats Financiers pour le Quatrième Trimestre et l'Exercice Complet 2026," STERIS, sterisplc.gcs-web.com. Ecolab se démarque par l'innovation en chimie et en format, notamment sa lingette désinfectante dégradable sans plastique et le lancement en octobre 2025 de Klercide Rapid Sporicide pour une utilisation en salle blanche. Ces mouvements montrent que l'échelle, la spécialisation et la préparation à la conformité comptent tous dans la structure actuelle du marché.

La concurrence se forme désormais autour de deux thèmes principaux, l'étendue du portefeuille et la crédibilité de la formulation. Les acteurs plus importants sont mieux placés pour gérer le risque de rappel, le coût d'enregistrement et la charge de documentation, ce qui compte davantage à mesure que les équipes d'approvisionnement réduisent les listes de fournisseurs approuvés. Dans le même temps, les plateformes axées sur la compatibilité telles que les systèmes à base de peroxyde d'hydrogène et le positionnement lié à Hydroguard de PDI montrent que la différenciation de niche a encore de la place là où la sécurité des dispositifs est une priorité pour les acheteurs. Les spécialistes plus petits peuvent encore défendre des positions dans les applications dentaires, de restauration ou spécifiques aux dispositifs, mais ils font face à un chemin plus difficile s'ils manquent des systèmes qualité et de la profondeur réglementaire requis par les grands comptes institutionnels. Il en résulte un marché où le leadership se renforce au sommet même si la longue traîne des fournisseurs n'a pas disparu.

Leaders du Secteur des Antiseptiques et Désinfectants aux États-Unis

The Clorox Company

Reckitt Benckiser Group plc

Ecolab Inc.

STERIS plc

Diversey, a Solenis Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : The Clorox Company a finalisé son acquisition de GOJO Industries (Purell) pour 2,25 milliards USD, formant Clorox Purell sous la présidence de Carey Jaros et dont le siège est à Akron, Ohio. L'opération combine le portefeuille de désinfection des surfaces de Clorox avec la marque dominante d'hygiène des mains Purell, positionnant l'entité combinée pour offrir des contrats de systèmes d'hygiène de bout en bout dans les canaux hospitaliers et institutionnels.

- Octobre 2025 : Ecolab Life Sciences a lancé son Klercide Rapid Sporicide, un nouveau désinfectant sporicide ciblant les applications en salle blanche pharmaceutique avec des temps de contact rapides, une faible résidualité sur les surfaces et des profils de sécurité améliorés pour les utilisateurs. Le produit répond directement aux exigences sporicides hebdomadaires de l'USP <797> et positionne Ecolab sur le marché croissant de la préparation stérile.

Périmètre du Rapport sur le Marché des Antiseptiques et Désinfectants aux États-Unis

Selon le périmètre du rapport, les antiseptiques et désinfectants sont des agents chimiques utilisés pour contrôler la propagation des micro-organismes, mais ils diffèrent dans leurs applications. Un antiseptique est une substance qui inhibe la croissance ou tue les micro-organismes sur les tissus vivants, tels que la peau ou les muqueuses, et est utilisé pour réduire le risque d'infection lors de procédures telles que les coupures ou les chirurgies. Les désinfectants, en revanche, sont appliqués sur des objets inanimés et des surfaces pour détruire ou inactiver les micro-organismes pathogènes, contribuant ainsi à prévenir la propagation des infections par des surfaces ou des équipements contaminés.

Le marché des antiseptiques et désinfectants aux États-Unis est segmenté par type de produit, formulation, application et utilisateur final. Par type de produit, le marché comprend les composés d'ammonium quaternaire, les composés chlorés, les alcools et produits aldéhydes, les biguanides et dérivés de l'iode, le peroxyde d'hydrogène et l'acide peracétique, les nettoyants enzymatiques et d'autres types de produits. Par formulation, le marché est catégorisé en liquides, lingettes, sprays et aérosols, et gels et mousses. Par application, le marché couvre les désinfectants de surfaces, les désinfectants de haut niveau pour dispositifs médicaux, les nettoyants pour instruments et enzymatiques, les antiseptiques de préparation cutanée et d'autres applications. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres de chirurgie ambulatoire, établissements de soins de longue durée et de soins infirmiers spécialisés, laboratoires et centres de diagnostic, et autres utilisateurs finaux. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Composés d'Ammonium Quaternaire |

| Composés Chlorés |

| Alcools et Produits Aldéhydes |

| Biguanides et Dérivés de l'Iode |

| Peroxyde d'Hydrogène et Acide Peracétique |

| Nettoyants Enzymatiques |

| Autres Types de Produits |

| Liquides |

| Lingettes |

| Sprays et Aérosols |

| Gels et Mousses |

| Désinfectants de Surfaces |

| Désinfectants de Haut Niveau pour Dispositifs Médicaux |

| Nettoyants pour Instruments et Enzymatiques |

| Antiseptiques de Préparation Cutanée |

| Autres Applications |

| Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire |

| Établissements de Soins de Longue Durée et de Soins Infirmiers Spécialisés |

| Laboratoires et Centres de Diagnostic |

| Autres Utilisateurs Finaux |

| Par Type de Produit | Composés d'Ammonium Quaternaire |

| Composés Chlorés | |

| Alcools et Produits Aldéhydes | |

| Biguanides et Dérivés de l'Iode | |

| Peroxyde d'Hydrogène et Acide Peracétique | |

| Nettoyants Enzymatiques | |

| Autres Types de Produits | |

| Par Formulation | Liquides |

| Lingettes | |

| Sprays et Aérosols | |

| Gels et Mousses | |

| Par Application | Désinfectants de Surfaces |

| Désinfectants de Haut Niveau pour Dispositifs Médicaux | |

| Nettoyants pour Instruments et Enzymatiques | |

| Antiseptiques de Préparation Cutanée | |

| Autres Applications | |

| Par Utilisateur Final | Hôpitaux et Cliniques |

| Centres de Chirurgie Ambulatoire | |

| Établissements de Soins de Longue Durée et de Soins Infirmiers Spécialisés | |

| Laboratoires et Centres de Diagnostic | |

| Autres Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des antiseptiques et désinfectants aux États-Unis d'ici 2031 ?

Le marché des antiseptiques et désinfectants aux États-Unis devrait atteindre 19,50 milliards USD d'ici 2031, contre 12,14 milliards USD en 2026, avec un TCAC de 9,95 % sur la période 2026 à 2031.

Quel type de produit domine la demande aux États-Unis ?

Les composés d'ammonium quaternaire sont en tête par type de produit avec une part de chiffre d'affaires de 32,31 % en 2025 car ils sont largement utilisés dans les applications institutionnelles sur surfaces dures et souples.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide dans ce domaine ?

Les centres de chirurgie ambulatoire sont la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un TCAC de 11,83 % jusqu'en 2031, soutenu par la migration des procédures depuis les blocs opératoires hospitaliers.

Pourquoi les nettoyants enzymatiques gagnent-ils si rapidement du terrain ?

Les nettoyants enzymatiques devraient croître à un TCAC de 11,38 % jusqu'en 2031 car ils soutiennent le retraitement d'instruments plus complexes et s'alignent sur des routines de nettoyage plus strictes pour la préparation stérile.

Quel est le principal risque qui ralentit l'adoption des produits dans les hôpitaux et les milieux à forte utilisation de dispositifs ?

La compatibilité des matériaux est une contrainte majeure car certaines formulations peuvent endommager les plastiques, les joints, les optiques et les boîtiers de dispositifs, ce qui augmente les coûts de réparation et limite la standardisation.

Comment la réglementation affecte-t-elle la concurrence entre fournisseurs aux États-Unis ?

Les exigences de l'EPA et de la FDA, les coûts de test et les frais de maintenance favorisent les fournisseurs plus importants disposant de ressources réglementaires plus profondes, ce qui renforce les positions de premier rang et réduit les listes de fournisseurs.

Dernière mise à jour de la page le: