Taille et part du marché du contrôle des infections dentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

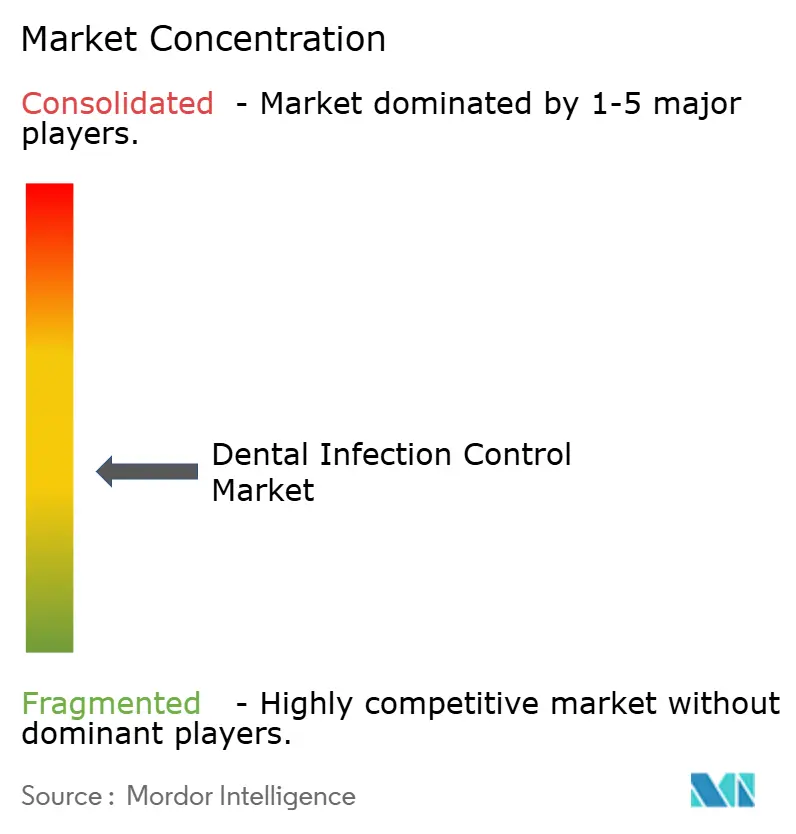

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du contrôle des infections dentaires par Mordor Intelligence

La taille du marché du contrôle des infections dentaires était évaluée à 1,65 milliard USD en 2025 et devrait croître de 1,76 milliard USD en 2026 pour atteindre 2,39 milliards USD d'ici 2031, à un CAGR de 6,38 % au cours de la période de prévision (2026-2031). Cette expansion est portée par des réglementations de sécurité plus strictes, une croissance rapide des procédures après la pandémie, et l'intégration de logiciels de conformité connectés (IoT) qui transforment les tâches manuelles en flux de travail numériques continus. La sensibilisation accrue des patients a déplacé les achats des autoclaves de base vers des écosystèmes entièrement validés qui associent capteurs de suivi, rapports en nuage et maintenance prédictive. Les fabricants de gamme intermédiaire cherchent rapidement à combler les lacunes de portefeuille laissées par de récentes cessions, tandis que les cliniques haut de gamme s'appuient sur des technologies de contrôle des infections visibles comme argument marketing auprès des touristes médicaux. La résilience de la chaîne d'approvisionnement et la durabilité figurent désormais aux côtés de l'efficacité de la stérilisation dans les décisions d'achat, entraînant des investissements dans des unités à vapeur de table économes en énergie et des systèmes de barrières réutilisables.

Points clés du rapport

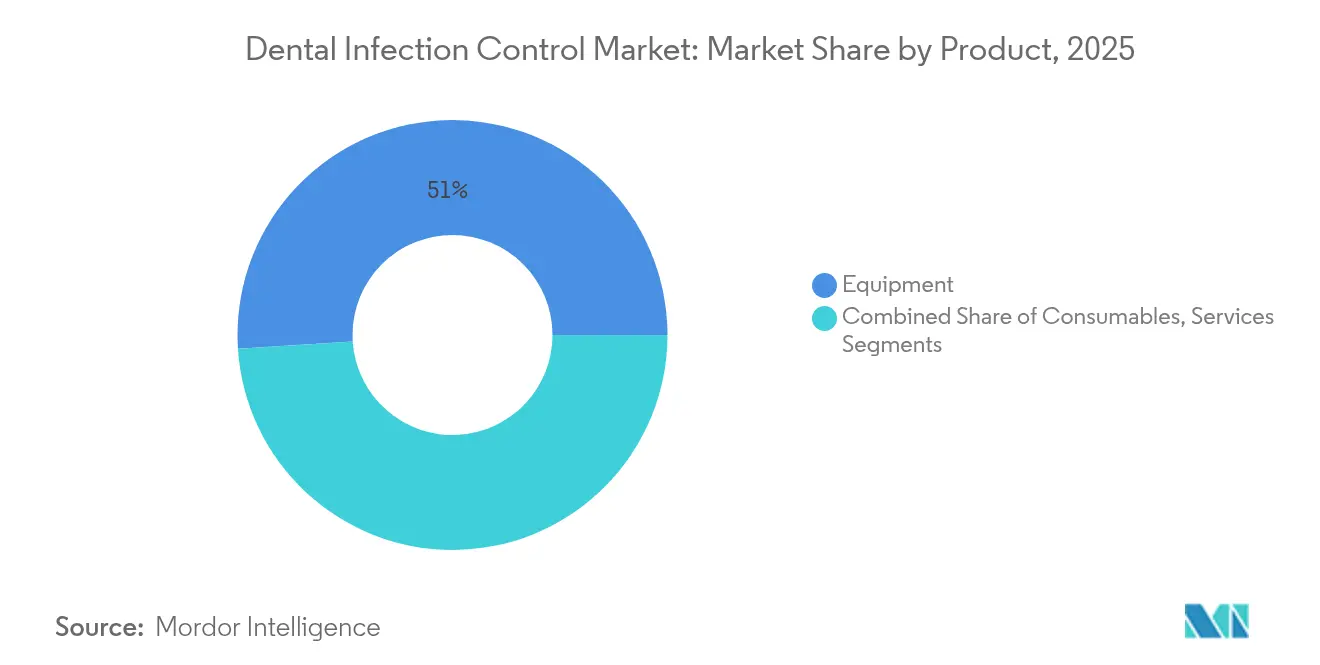

- Par type de produit, les équipements ont dominé avec une part de marché de 51,02 % en 2025 pour le contrôle des infections dentaires ; les consommables devraient se développer à un CAGR de 9,02 % d'ici 2031.

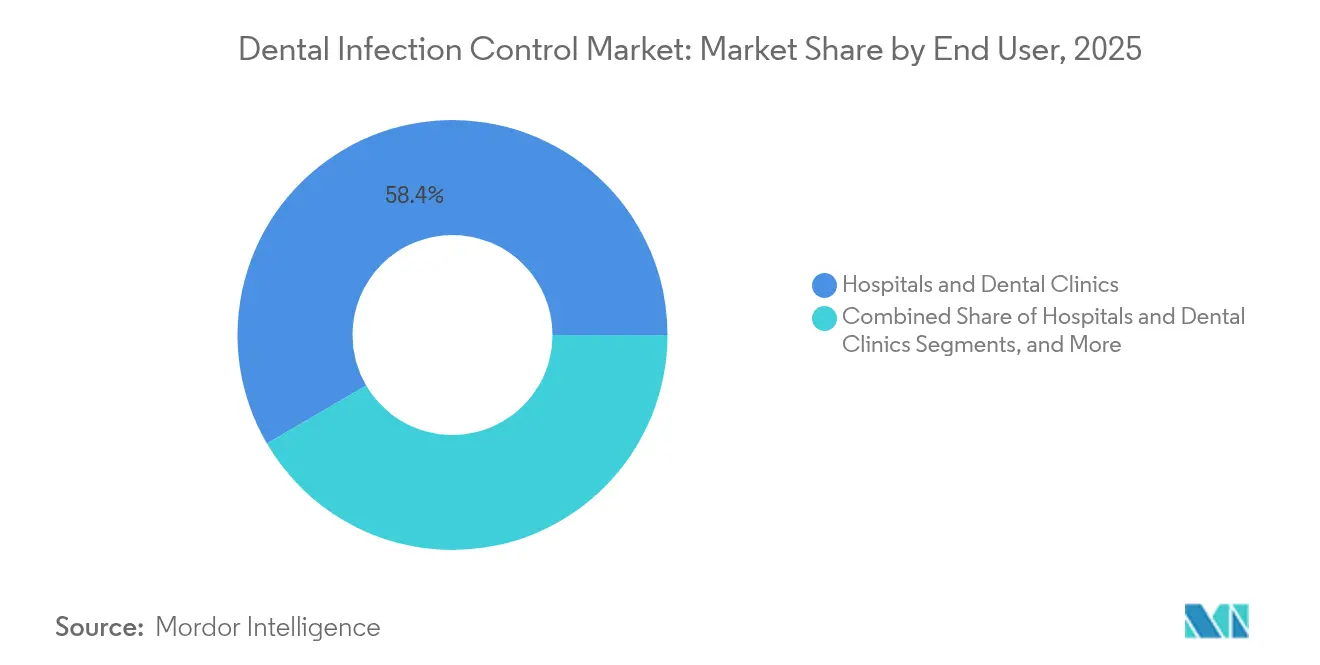

- Par utilisateur final, les hôpitaux et cliniques dentaires ont détenu une part de chiffre d'affaires de 58,42 % en 2025, tandis que les laboratoires dentaires ont enregistré le CAGR le plus rapide de 7,78 % jusqu'en 2031.

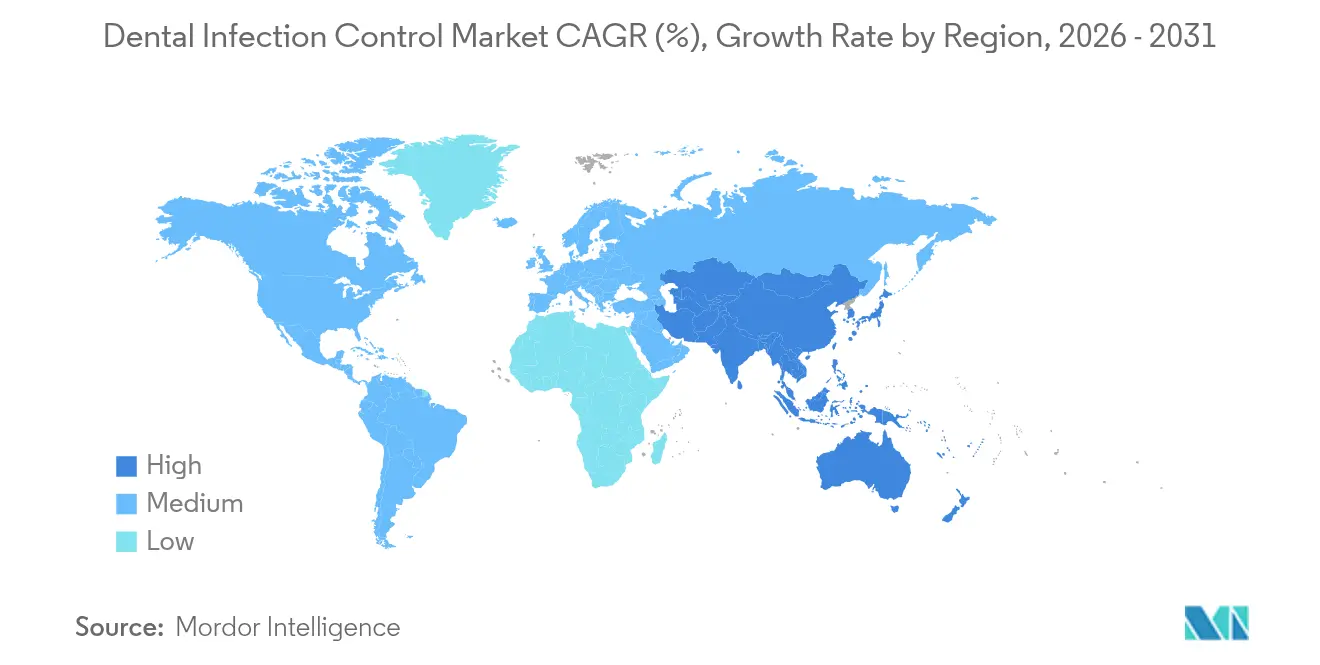

- Par géographie, l'Amérique du Nord a dominé avec une part de 30,15 % de la taille du marché du contrôle des infections dentaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,76 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du contrôle des infections dentaires

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies dentaires et des chirurgies | +1.80% | Mondial, avec un impact le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Avancées technologiques en matière de stérilisation et de désinfection | +1.50% | Amérique du Nord et UE en tête, adoption accélérée en Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes d'accréditation plus strictes en matière de contrôle des infections | +1.20% | Mondial, avec harmonisation réglementaire dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion des cliniques dentaires et du tourisme médical | +1.00% | Cœur en Asie-Pacifique, débordements vers le Moyen-Orient et Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Suivi de la stérilisation par intelligence artificielle et conformité IoT | +0.90% | Adoption précoce en Amérique du Nord et en UE, Asie-Pacifique suit | Long terme (≥ 4 ans) |

| Impulsion pour la durabilité : barrières réutilisables et interdictions des plastiques | +0.80% | UE en tête, adoption sélective en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies dentaires et des chirurgies

Les procédures complexes d'implantologie et de parodontologie augmentent la charge instrumentale et la fréquence de rotation, obligeant les cliniques à investir dans des unités de traitement avancées capables de stériliser des géométries complexes sans dommage. Les populations vieillissantes en Amérique du Nord et en Europe continuent d'alimenter des chirurgies à haute valeur ajoutée qui nécessitent une traçabilité validée, poussant la demande pour des autoclaves dotés de lecteurs de codes-barres et des systèmes de surveillance par indicateurs biologiques. Les directives actualisées des CDC classifient les interventions impliquant l'os comme à haut risque, donnant aux cabinets un impératif de conformité pour remplacer les stérilisateurs de paillasse traditionnels par des unités à vide de plus grande capacité.[1]Centres pour le contrôle et la prévention des maladies, "Résumé des pratiques de prévention des infections dans les environnements dentaires," cdc.gov

Avancées technologiques en matière de stérilisation et de désinfection

Les réseaux de diodes électroluminescentes UV-C atteignent désormais une inactivation à 99,9999 % des champignons résistants à 270 nm, offrant une protection contre les agents pathogènes en suspension dans l'air qui complète la stérilisation à la vapeur sans perturber l'occupation des salles. Le système eBowie-Dick de Solventum (2025) numérise les enregistrements quotidiens des tests, éliminant les journaux manuscrits et réduisant le temps de préparation des audits. Des capteurs IoT intégrés dans les joints de chambre transmettent des données de maintenance vers le nuage, permettant aux équipes de service d'intervenir avant qu'une défaillance de cycle ne puisse perturber le flux de patients, bien que des obstacles liés à la sécurité des données freinent encore l'adoption dans les cabinets de plus petite taille.

Normes d'accréditation plus strictes en matière de contrôle des infections

Les mandats au niveau des États, tels que le test trimestriel des conduites d'eau en Géorgie et la conservation des dossiers sur cinq ans, nécessitent des plateformes de documentation robustes interfacées avec les portails de laboratoire. La mise à jour de la norme HTM 0701 en Angleterre reclassifie la plupart des déchets au fauteuil, réduisant les frais d'élimination tout en élargissant les dossiers d'audit prouvant l'exactitude de la ségrégation.[2]BDJ In Practice, "Modifications de la classification des déchets HTM 0701," nature.com Les règles fédérales-étatiques divergentes aux États-Unis contraignent les organisations de services dentaires multi-sites à adopter le dénominateur commun le plus strict, augmentant la charge administrative pour les opérateurs de chaînes.

Expansion des cliniques dentaires et du tourisme médical

Des destinations comme Kuala Lumpur et Phuket font la promotion de salles de stérilisation à cloisons vitrées où des tours UV-C fonctionnent visiblement entre les rendez-vous, transformant le contrôle des infections en un spectacle renforçant la confiance. Les cliniques privées de Malaisie, qui détiennent 70 % des parts du marché national, citent la technologie de stérilisation dans leur marketing visant les patients étrangers à la recherche de forfaits d'implants, et les pics saisonniers de procédures mettent sous pression les chaînes d'approvisionnement en consommables.[3]Administration du commerce international, "Malaisie – Services de santé," trade.gov La surveillance fragmentée dans les marchés d'Asie-Pacifique laisse encore les voyageurs face à des normes inégales malgré des arguments promotionnels similaires, soulignant l'avantage dont jouissent les établissements dotés de protocoles accrédités au niveau international.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût en capital élevé des équipements et consommables avancés | -1.40% | Mondial, avec un impact le plus élevé sur les marchés émergents | Court terme (≤ 2 ans) |

| Approbations réglementaires strictes multi-juridictionnelles | -0.80% | Complexité réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Perturbation de la chaîne d'approvisionnement due aux droits de douane | -0.60% | Routes commerciales États-Unis–Chine, corridors UE–Asie | Court terme (≤ 2 ans) |

| Pénurie de techniciens formés en traitement stérile | -0.40% | Amérique du Nord et marchés Asie-Pacifique développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en capital élevé des équipements et consommables avancés

Les stérilisateurs à vapeur 2024 de Midmark affichent des durées de vie de 25 000 cycles, mais atteignent des prix premium qui les placent hors de portée de nombreux cabinets individuels, en particulier dans les régions où le remboursement reste stable. L'augmentation des volumes de produits à usage unique accroît également les dépenses récurrentes, et les programmes de location associent souvent des consommables propriétaires qui empêchent les substitutions réduisant les coûts. Par conséquent, les contraintes de financement retardent les mises à niveau dans les endroits où les profils de risque d'infection sont en réalité les plus élevés.

Approbations réglementaires strictes multi-juridictionnelles

L'évolution des directives 510(k) de la FDA pour les lampes à polymériser ajoute de nouveaux protocoles de tests de performance, multipliant les coûts de mise sur le marché pour les fabricants qui doivent déposer des dossiers distincts pour le marquage CE et l'enregistrement UKCA. Les laboratoires de plus petite taille sont submergés par la paperasserie des systèmes qualité, favorisant une consolidation en réseaux capables de répartir les frais de conformité. Des directives étatiques séparées viennent s'ajouter aux mandats fédéraux, obligeant les organisations de services dentaires multi-États à concevoir des listes de contrôle spécifiques à chaque site, ce qui épuise la capacité managériale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les équipements constituent le socle et les consommables accélèrent

Les équipements ont capté 51,02 % du chiffre d'affaires 2025, reflétant l'épine dorsale à forte intensité de capital du marché du contrôle des infections dentaires. Les autoclaves à pré-vide haute capacité équipés de cassettes suivies par RFID génèrent de longs cycles d'amortissement, et les armoires à diodes électroluminescentes UV-C émergent pour traiter la contamination par aérosols que la technologie à vapeur ne gérait pas auparavant. Les consommables, cependant, se développent à un CAGR de 9,02 % grâce à une fréquence de cycles accrue, une utilisation plus importante d'indicateurs biologiques et des gaines à usage unique pour les pièces à main. Cette dynamique à double vitesse équilibre les budgets prévisibles de remplacement des équipements face aux dépenses récurrentes en packs de test et intégrateurs chimiques.

L'élan des consommables souligne un changement procédural vers des flux de travail axés sur la sécurité qui dépendent d'indicateurs validés pour chaque charge plutôt que d'un échantillonnage aléatoire. Les normes EPI élevées après 2024 se sont stabilisées mais restent au-dessus des niveaux pré-pandémiques, ancrant des dépenses trimestrielles d'approvisionnement plus élevées. Parallèlement, le créneau des services — retraitement externalisé des instruments et gestion réglementée des déchets — croît à mesure que les cliniques urbaines cherchent à libérer du temps de fauteuil en sous-traitant la stérilisation en back-office. Toutefois, sa part du marché du contrôle des infections dentaires reste encore mineure.

Par utilisateur final : les laboratoires dépassent la base cumulée des cliniques

Les cliniques dentaires ont représenté 58,42 % du chiffre d'affaires en 2025, mais les laboratoires progressent à un CAGR de 7,78 %, portés par des flux de travail d'empreintes numériques qui exigent des centres de fraisage exempts de contamination. Le besoin des laboratoires en composants stérilisés imprimés en 3D accélère l'adoption d'unités de plasma de table et de vapeur de H₂O₂ vaporisé à basse température capables de traiter en toute sécurité les résines. Les centres académiques recherchent des chambres flexibles capables de basculer entre prototypes de recherche et instruments cliniques, consolidant les achats autour de racks modulaires et de cycles programmables.

Les unités dentaires hospitalières doivent s'aligner sur les comités de contrôle des infections hospitaliers plus larges, poussant à l'acquisition de stérilisateurs à grande chambre à passage traversant dépassant la capacité typique des cabinets dentaires. Les équipes de dentisterie mobile et de soutien à la télédentisterie représentent un micro-segment « Autres », nécessitant des stérilisateurs compacts et économes en énergie répondant aux mêmes critères de validation de cycle exigés par les sites fixes. Transversalement, la traçabilité numérique devient un prérequis d'achat universel, principalement là où les batailles de parts du marché du contrôle des infections dentaires se déroulent entre chaînes cherchant des points d'accréditation.

Analyse géographique

L'Amérique du Nord a généré 30,15 % du chiffre d'affaires total en 2025, s'appuyant sur des dispositifs de remboursement matures et des organismes d'accréditation bien établis qui appliquent des audits rigoureux de stérilisation. La croissance est désormais tempérée car le remplacement, et non l'expansion, domine les cycles d'achat. Les cliniques font face à des pénuries de personnel qui limitent les gains de débit, et les droits de douane proposés sur les importations dentaires menacent des hausses des coûts d'approvisionnement, poussant les distributeurs à explorer des sources d'approvisionnement de proximité.

L'Asie-Pacifique se positionne comme le marché à la plus forte croissance avec un CAGR de 7,76 % jusqu'en 2031. Les facteurs déterminants incluent des campagnes de santé bucco-dentaire menées par les gouvernements et la reprise des corridors de tourisme dentaire en Thaïlande, en Malaisie et en Corée du Sud. Le marché des services dentaires en Malaisie seul devrait atteindre 2,8 milliards USD d'ici 2027, incitant les cliniques privées à promouvoir la transparence en matière de stérilisation pour attirer les patients internationaux. Néanmoins, des voies d'approbation disparates à travers l'ASEAN créent des délais d'intégration pour les équipements importés, poussant les distributeurs régionaux à maintenir des stocks de sécurité plus élevés.

L'Europe affiche une croissance régulière à un chiffre moyen, ancrée par des directives de durabilité telles que la norme HTM 0701 qui encouragent les stérilisateurs à faible consommation d'énergie et les textiles réutilisables. Les cabinets bénéficient de révisions de la classification des déchets qui réduisent les frais d'élimination, libérant des capitaux pour des logiciels qui automatisent la documentation. L'Europe du Sud, avec ses importants flux sortants de tourisme dentaire, investit désormais dans des améliorations du contrôle des infections pour reconquérir la fidélité des patients nationaux.

Les marchés émergents au Moyen-Orient et en Afrique et en Amérique du Sud sont en retard mais enregistrent des volumes d'appels d'offres croissants liés à la modernisation des cliniques du secteur public. La volatilité des devises et le manque de techniciens continuent de freiner l'adoption, mais des subventions de fonds de santé multilatéraux financent des premiers achats de stérilisateurs de classe B. Les fournisseurs qui pénètrent ces régions doivent associer la formation à la maintenance à la vente, sous peine d'une sous-utilisation des systèmes sophistiqués.

Paysage concurrentiel

Le marché du contrôle des infections dentaires affiche une consolidation modérée, les cinq premiers fournisseurs contrôlant environ 48 %, laissant une place importante aux spécialistes agiles. La cession par Steris Corporation de son portefeuille dentaire pour 787,5 millions USD en 2024 signale une tendance vers des opérateurs axés sur des segments qui peuvent évoluer rapidement sans les contraintes d'un conglomérat. Peak Rock Capital pilote désormais les anciens actifs dentaires de Steris, envisageant des acquisitions complémentaires d'innovateurs en matière de diodes électroluminescentes UV-C pour compléter sa plateforme.

Dentsply Sirona reste un poids lourd mais a affiché une croissance organique stable au milieu de coûts de conformité et de perturbations de l'expédition qui ont comprimé les marges opérationnelles. HuFriedyGroup a renforcé son portefeuille avec l'acquisition de SS White Dental, associant les fraises aux cassettes de retraitement pour offrir une solution d'instruments du berceau à la tombe. Pendant ce temps, Henry Schein tire parti de sa force de distribution pour promouvoir des produits de reminéralisation sans fraisage qui réduisent la demande de stérilisation des instruments, déplaçant indirectement les volumes d'autoclave.

L'avantage concurrentiel se déplace vers les entreprises qui combinent le matériel avec des tableaux de bord en mode SaaS. Les fournisseurs capables de vérifier chaque cycle numériquement et de fournir des PDF stockés dans le nuage au moment de l'audit bénéficient de ventes complémentaires auprès des organisations de services dentaires multi-sites. Les spécialistes des diodes électroluminescentes UV-C entrent avec des facteurs de forme perturbateurs — rampes lumineuses au-dessus des fauteuils et modules intégrés dans les conduits — poussant les fabricants traditionnels d'autoclaves à s'associer plutôt qu'à développer en interne. La durabilité est le prochain avantage : les fournisseurs mettent en avant des bandelettes indicatrices recyclables et des chambres à faible consommation d'eau pour répondre aux critères d'achat européens.

Leaders du secteur du contrôle des infections dentaires

Dentsply Sirona

COLTENE Group

3M

Steris

Danaher Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Solventum a lancé le système de test Attest eBowie-Dick, une carte électronique et un lecteur automatique qui automatise la vérification quotidienne de la pénétration de la vapeur.

- Novembre 2024 : Midmark Corporation a dévoilé les stérilisateurs à vapeur M9 et M11 de nouvelle génération avec des durées de vie de 25 000 cycles et un suivi de conformité à écran tactile.

- Octobre 2024 : HuFriedyGroup a acquis SS White Dental, élargissant son catalogue de prévention des infections dans 100 pays.

- Septembre 2024 : Henry Schein a obtenu la distribution exclusive aux États-Unis de Curodont Repair Fluoride Plus auprès des grandes organisations de services dentaires, réduisant le fraisage invasif et les charges de stérilisation associées.

Périmètre du rapport sur le marché mondial du contrôle des infections dentaires

Selon le périmètre du rapport, les infections dentaires sont des infections qui prennent naissance au niveau de la dent ou de ses structures de soutien et peuvent se propager aux tissus environnants. Les infections dentaires affectent également les gencives en provoquant une gingivite, qui cause ensuite une maladie parodontale. Il existe principalement deux voies de transmission de l'infection, à savoir directe ou indirecte. La voie de transmission directe de l'infection dentaire implique un contact avec un liquide corporel infecté tel que le sang, la salive, ou un contact direct avec la lésion affectée. La voie de transmission indirecte implique un contact avec des équipements ou instruments contaminés. Elle est également causée par des débris tissulaires lors de procédures intra-orales. Le marché du contrôle des infections dentaires est segmenté par type de produit (équipements et consommables), utilisateur final (hôpitaux et cliniques, entreprises pharmaceutiques et biotechnologiques, et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Équipements | Équipements de stérilisation |

| Équipements de nettoyage et de désinfection | |

| Équipements d'emballage | |

| Unités de désinfection à diodes électroluminescentes UV-C | |

| Consommables | Désinfectants de surface |

| Indicateurs de stérilisation et moniteurs biologiques | |

| Produits d'hygiène des mains | |

| Équipements de protection individuelle (masques, gants, barrières) | |

| Services | Services de stérilisation |

| Services de gestion réglementée des déchets |

| Hôpitaux et cliniques dentaires |

| Laboratoires dentaires |

| Instituts académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Équipements | Équipements de stérilisation |

| Équipements de nettoyage et de désinfection | ||

| Équipements d'emballage | ||

| Unités de désinfection à diodes électroluminescentes UV-C | ||

| Consommables | Désinfectants de surface | |

| Indicateurs de stérilisation et moniteurs biologiques | ||

| Produits d'hygiène des mains | ||

| Équipements de protection individuelle (masques, gants, barrières) | ||

| Services | Services de stérilisation | |

| Services de gestion réglementée des déchets | ||

| Par utilisateur final | Hôpitaux et cliniques dentaires | |

| Laboratoires dentaires | ||

| Instituts académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du contrôle des infections dentaires en 2026 ?

Le marché est évalué à 1,76 milliard USD en 2026.

Quel taux de croissance annuel composé (CAGR) est prévu entre 2026 et 2031 ?

Le marché devrait croître à un CAGR de 6,38 % jusqu'en 2031.

Quel segment de produit génère actuellement le chiffre d'affaires le plus élevé ?

Les équipements sont en tête, représentant 51,02 % du chiffre d'affaires 2025.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,76 % jusqu'en 2031.

Comment les systèmes à diodes électroluminescentes UV-C influencent-ils les pratiques de contrôle des infections ?

Les unités à diodes électroluminescentes UV-C assurent une désinfection continue de l'air et des surfaces, atteignant des réductions d'agents pathogènes de 6 log et complétant les cycles traditionnels à vapeur.

Pourquoi les laboratoires dentaires augmentent-ils leurs dépenses de stérilisation ?

Les laboratoires se modernisent pour prendre en charge les flux de travail numériques CAO/FAO, entraînant un CAGR de 7,78 % car ils nécessitent des environnements exempts de contamination pour le fraisage et l'impression 3D.

Dernière mise à jour de la page le: