Taille et part de marché des tests de sensibilité aux antimicrobiens

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.97 Milliards de dollars |

| Taille du Marché (2031) | 6.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de sensibilité aux antimicrobiens par Mordor Intelligence

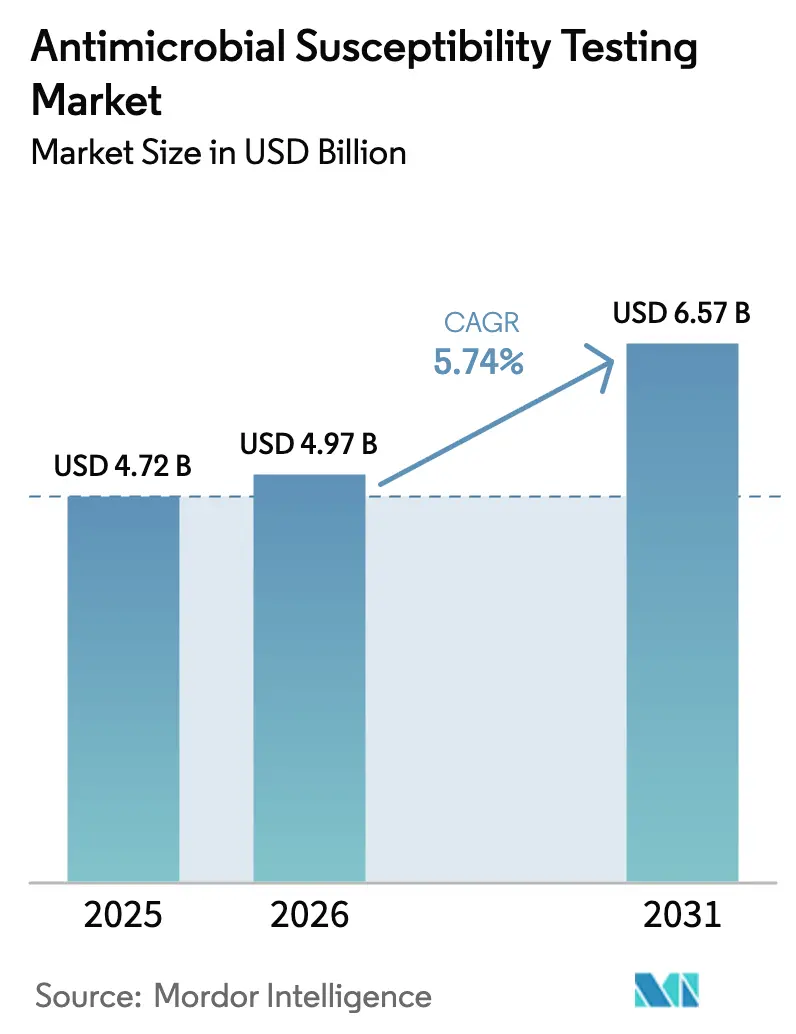

La taille du marché des tests de sensibilité aux antimicrobiens devrait passer de 4,72 milliards USD en 2025 et 4,97 milliards USD en 2026 à 6,57 milliards USD d'ici 2031, enregistrant un CAGR de 5,74 % entre 2026 et 2031.

Cette croissance est portée par l'augmentation de la résistance aux antimicrobiens (RAM), des politiques de remboursement plus strictes exigeant une confirmation en laboratoire avant la prescription, et des approbations réglementaires accélérant la délivrance des résultats phénotypiques. Les plateformes automatisées remplacent de plus en plus les méthodes manuelles, les hôpitaux privilégiant les résultats le jour même ; cependant, les contraintes budgétaires dans les environnements à ressources limitées continuent de soutenir l'utilisation des méthodes de diffusion sur disque. La région Asie-Pacifique émerge comme un domaine de croissance clé, soutenue par les investissements gouvernementaux dans les laboratoires de microbiologie et une sensibilisation accrue à la sepsis, qui stimulent la demande d'instruments. Les acteurs du marché se concentrent sur des délais de rendu des résultats plus rapides, une meilleure interopérabilité des données et la conformité aux normes d'autovérification CLSI AUTO15/AUTO16 pour répondre à la demande croissante de résultats lus par machine s'intégrant directement dans les dossiers de santé électroniques. De plus, les entreprises pharmaceutiques intègrent le profilage de la sensibilité dans les essais cliniques de phases 1 à 3, élargissant le marché au-delà du diagnostic de routine.

Points clés du rapport

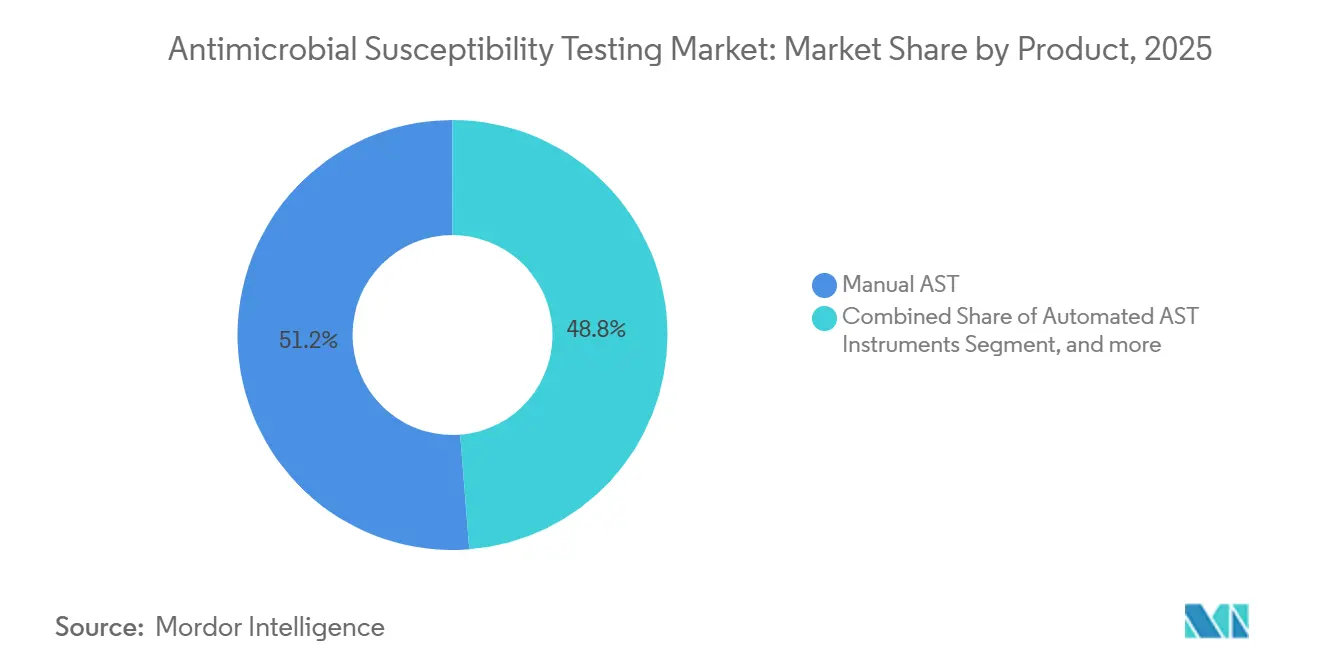

- Par catégorie de produit, les méthodes manuelles représentaient 51,25 % de la part de marché des tests de sensibilité aux antimicrobiens en 2025, tandis que les instruments automatisés devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par type de test, les panneaux antibactériens étaient en tête avec une part de revenus de 42,43 % en 2025 ; les tests antiparasitaires sont les plus en forte croissance, progressant à un CAGR de 7,66 % jusqu'en 2031.

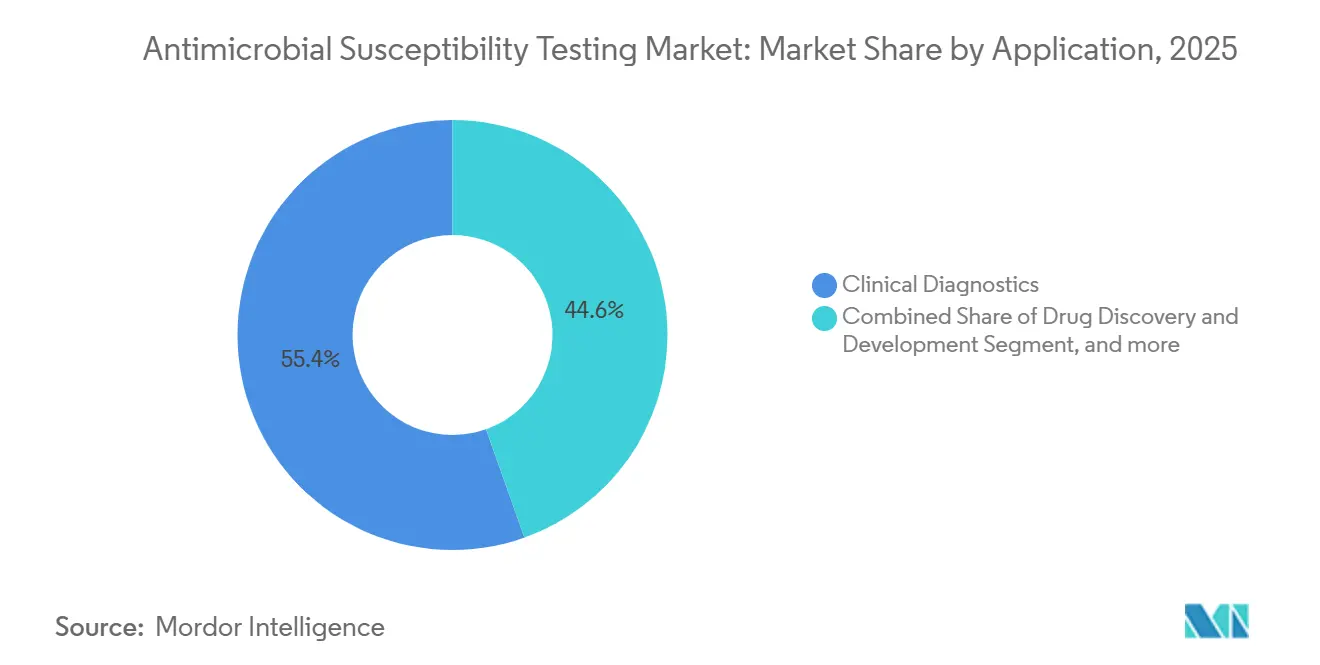

- Par application, le diagnostic clinique représentait 55,43 % des revenus en 2025, tandis que l'adoption par les secteurs pharmaceutique et biotechnologique devrait s'accélérer à un CAGR de 8,54 % jusqu'en 2031.

- Par utilisateur final, les laboratoires hospitaliers ont généré 41,63 % des revenus de 2025, mais les utilisateurs pharmaceutiques et biotechnologiques affichent la croissance la plus élevée avec un CAGR de 8,32 % sur la période de prévision.

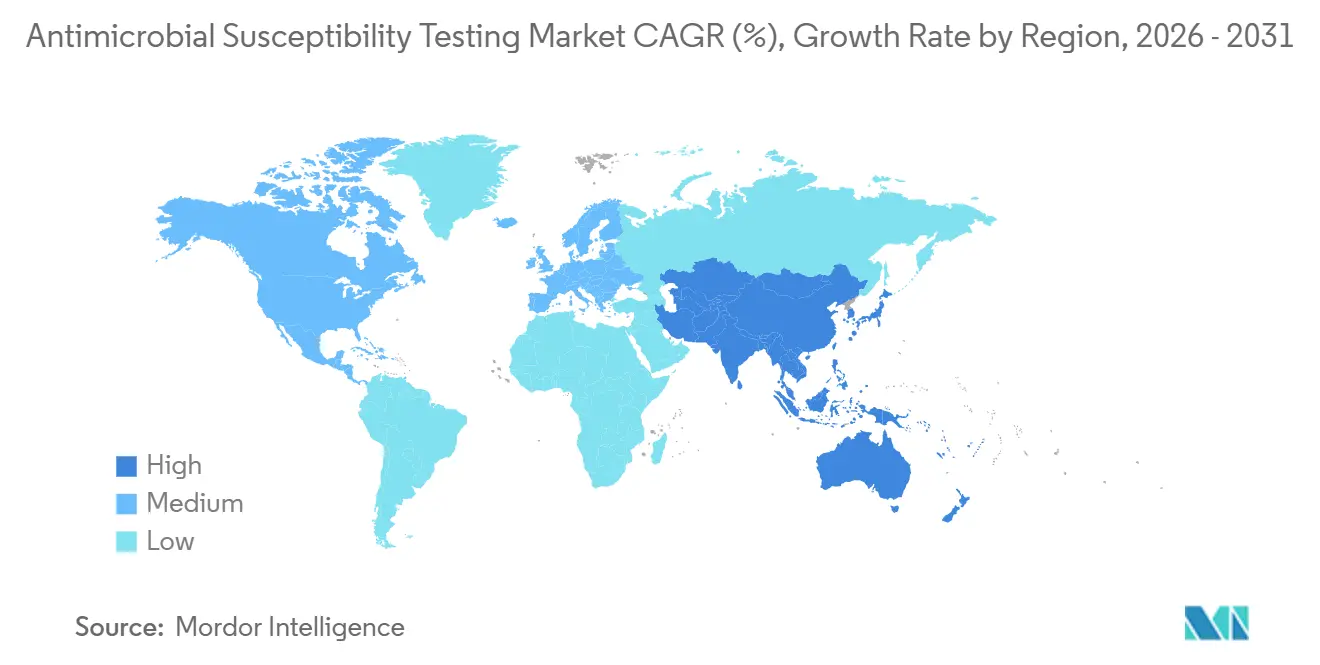

- Par géographie, l'Amérique du Nord a conservé 42,95 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des tests de sensibilité aux antimicrobiens

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Fardeau croissant de la résistance mondiale aux antimicrobiens | +1.8% | Mondial, aigu en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Intégration des tests de sensibilité aux antimicrobiens dans le pipeline pharmaceutique et biotechnologique | +1.2% | Pôles de R&D en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Mouvement de médecine de précision vers une thérapie antimicrobienne ciblée | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Adoption de plateformes de tests de sensibilité aux antimicrobiens phénotypiques rapides pour la prise de décision au point de soins | +1.4% | Hôpitaux tertiaires pionniers dans le monde entier | Court terme (≤ 2 ans) |

| Mandats de gestion financés par les gouvernements liant le remboursement à la confirmation diagnostique | +0.8% | États-Unis, Union européenne, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux de données de tests de sensibilité aux antimicrobiens basés sur le cloud alimentant la surveillance de la résistance en temps réel | +0.6% | Régions à revenus élevés dotées d'une infrastructure de santé numérique mature | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fardeau croissant de la résistance mondiale aux antimicrobiens

L'étude 2024 sur la charge mondiale des maladies a attribué 1,14 million de décès directs à la RAM en 2021 et a averti que la mortalité cumulée pourrait atteindre 39 millions d'ici 2050 si les tendances actuelles persistent[1]Les collaborateurs RAM de The Lancet, "Charge mondiale de la résistance bactérienne aux antimicrobiens," THELANCET.COM. Le rapport GLASS 2025 de l'OMS a enregistré des données de sensibilité provenant de 104 pays, contre 87 en 2023, et a fixé un objectif pour 2030 visant à ce que 80 % des membres atteignent une capacité diagnostique nationale. En Inde, les unités de soins intensifs ont signalé une prévalence de la métallo-β-lactamase de New Delhi supérieure à 30 %, suscitant des appels à des recommandations rapides d'épargne des carbapénèmes. Le réseau EARS-Net européen a traité 474 364 isolats invasifs en 2024 et a mis en place des panneaux de céfidérocol pour suivre la résistance aux agents de dernier recours. Pourtant, moins de 40 % des laboratoires dans les pays à faible revenu peuvent effectuer des tests de sensibilité aux antimicrobiens (TSA) standardisés, laissant un vide pour des plateformes abordables et peu complexes.

Intégration des tests de sensibilité aux antimicrobiens dans le pipeline pharmaceutique et biotechnologique

Spero Therapeutics a obtenu l'approbation de la FDA en septembre 2024 pour le tébipénem HBr après des essais de phase 3 qui ont utilisé des données de sensibilité en temps réel pour affiner la posologie, réduisant les délais d'examen. Le programme gepotidacine de GlaxoSmithKline a utilisé des tests de sensibilité aux antimicrobiens à haut débit pour cartographier l'émergence de la résistance et soutenir les propositions de points de rupture 2024 soumises au CLSI. Les recommandations de la FDA publiées la même année encouragent la soumission conjointe des antimicrobiens et des tests de sensibilité compagnons, permettant une mise sur le marché synchronisée. Les organisations de recherche sous contrat ont signalé une augmentation de 40 % des demandes de services de tests de sensibilité aux antimicrobiens de la part de clients biotechnologiques entre 2023 et 2025, les investisseurs exigeant des preuves pharmacodynamiques avant les cycles de financement de phase 2.

Mouvement de médecine de précision vers une thérapie antimicrobienne ciblée

Le CDC américain a lancé son programme de commandes et résultats de tests électroniques en 2024 pour intégrer directement les résultats des tests de sensibilité aux antimicrobiens dans les dossiers de santé électroniques, permettant une désescalade précoce de la thérapie à large spectre[2]Centres pour le contrôle et la prévention des maladies, "Initiative de commandes et résultats de tests électroniques," CDC.GOV. La plateforme Sensititre de Thermo Fisher aide les hôpitaux à se conformer aux critères de gestion de la Commission mixte qui exigent des audits basés sur la sensibilité. Une revue systématique de 2025 a révélé que les tests de sensibilité aux antimicrobiens rapides réduisent la durée d'hospitalisation de 1,2 à 2,5 jours et permettent d'économiser entre 3 000 et 8 000 USD par patient atteint de sepsis dans les pays à revenus élevés. L'Agence européenne des médicaments a commencé à imposer des tests de sensibilité avant l'utilisation vétérinaire des antimicrobiens d'importance critique en 2024. Malgré la valeur clinique, les assureurs privés américains remboursaient moins de la moitié des demandes de tests de sensibilité aux antimicrobiens phénotypiques rapides en dehors des infections de la circulation sanguine à la mi-2025.

Adoption de plateformes de tests de sensibilité aux antimicrobiens phénotypiques rapides pour la prise de décision au point de soins

Le VITEK REVEAL de bioMérieux, autorisé par la FDA en juin 2024, délivre des résultats phénotypiques 5,5 à 6 heures après une hémoculture positive, permettant une optimisation de la thérapie contre la sepsis le jour même. Le système Pheno d'Accelerate Diagnostics produit des résultats d'identification et de sensibilité en environ 7 heures, contournant l'incubation nocturne. La BARDA a financé Selux Diagnostics en 2024 pour développer un dispositif de tests de sensibilité aux antimicrobiens au point de soins en moins de 4 heures pour les services d'urgence, citant une augmentation de 7 % de la mortalité par heure de retard dans la thérapie appropriée. T2 Biosystems a reçu l'autorisation de la FDA en 2024 pour le panneau T2Resistance, qui identifie 13 gènes de résistance en 3 à 5 heures directement à partir d'une hémoculture positive, éliminant les délais de sous-culture. La FDA exige des preuves que les tests de sensibilité aux antimicrobiens rapides modifient la prescription et améliorent les résultats, tout en augmentant les coûts de développement et en allongeant le délai de mise sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts d'instrumentation initiaux élevés et voies de remboursement limitées | -1.1% | Mondial, aigu dans les hôpitaux à ressources limitées et communautaires | Court terme (≤ 2 ans) |

| Défis fragmentés de réglementation mondiale et d'harmonisation des points de rupture | -0.7% | Divergence entre les régions CLSI et EUCAST | Moyen terme (2-4 ans) |

| Discordance génotype-phénotype limitant la confiance dans les tests moléculaires rapides | -0.5% | Mondial, en particulier pour les mécanismes de résistance complexes | Moyen terme (2-4 ans) |

| Pénuries de personnel de laboratoire dans les environnements à ressources limitées | -0.6% | Afrique subsaharienne, Asie du Sud, parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'instrumentation initiaux élevés et voies de remboursement limitées

Les systèmes de tests de sensibilité aux antimicrobiens automatisés coûtent souvent plus de 100 000 USD, tandis que les consommables s'élèvent à 15 à 30 USD par test ; pourtant, Medicare aux États-Unis rembourse les tests de sensibilité aux antimicrobiens phénotypiques rapides à seulement 18 à 22 USD, obligeant les hôpitaux à absorber ces pertes[3]Centres pour les services Medicare et Medicaid, "Barème des honoraires des laboratoires cliniques exercice 2024," CMS.GOV. À la mi-2025, les assureurs privés couvraient moins de 50 % des demandes, limitant l'adoption en dehors des centres académiques. Le programme Atmanirbhar Bharat de l'Inde a financé 36,5 millions USD pour 12 laboratoires de référence, soit à peine 0,1 % de ses quelque 100 000 laboratoires estimés, de sorte que la plupart des établissements s'appuient encore sur la diffusion sur disque de 18 à 24 heures. Une enquête de 2024 menée en Afrique subsaharienne a montré que 60 % des laboratoires manquent de personnel formé aux tests de sensibilité aux antimicrobiens automatisés, même lorsque des instruments sont donnés. Les contrats de location et de location de réactifs allègent les dépenses d'investissement (CAPEX) mais transfèrent les coûts vers les budgets opérationnels, créant une dépendance vis-à-vis des fournisseurs.

Défis fragmentés de réglementation mondiale et d'harmonisation des points de rupture

Le CLSI et l'EUCAST ont publié des procédures conjointes de potentiel des disques en 2025, mais les critères d'interprétation pour des agents tels que le céfidérocol divergent encore, compliquant les essais multinationaux. La version 15.0 de l'EUCAST, publiée en janvier 2025, a mis à jour huit paires médicament-organisme, tandis que le M100-34 du CLSI a introduit des catégories alternatives sensibles-dose-dépendantes en février, provoquant un décalage d'un mois. Les recommandations de la FDA préconisent des soumissions synchrones médicament-diagnostic, mais les calendriers réglementaires restent asynchrones. La discordance génotype-phénotype persiste ; une étude Nature de 2024 a démontré que la détection du blaCTX-M ne se traduisait pas toujours par une résistance phénotypique, nécessitant une confirmation et entraînant des coûts supplémentaires. Les laboratoires maintenant des flux de travail CLSI/EUCAST doubles doublent les dépenses de contrôle qualité et les exigences de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'automatisation gagne du terrain mais les méthodes manuelles persistent

Le segment a généré la plus grande part en 2025, lorsque les procédures manuelles représentaient encore 51,25 % des revenus du marché des tests de sensibilité aux antimicrobiens, en raison de leurs faibles exigences en capital. Cependant, les systèmes automatisés devraient progresser à un CAGR de 7,54 % alors que les laboratoires recherchent des délais de rendu plus rapides et une intégration des données. Le VITEK COMPACT PRO de bioMérieux, autorisé en 2024, est désormais livré avec une autovérification conforme au CLSI AUTO15, réduisant les erreurs liées à la transcription manuelle. Les consommables génèrent des revenus récurrents ; les laboratoires dépensent 15 à 30 USD par analyse en panneaux, milieux et contrôles. Le logiciel EpiCenter de Becton Dickinson agrège les résultats de plusieurs hôpitaux, fournissant des tableaux de bord de gestion qui étendent la valeur au-delà du matériel.

Les contraintes de capital et l'inertie réglementaire prolongent l'utilisation manuelle, en particulier dans les environnements à faibles revenus où les directives nationales n'imposent pas l'automatisation. Les pénuries de personnel font évoluer les opinions : une enquête panafricaine de 2024 a révélé que 60 % des directeurs de laboratoire considèrent l'automatisation comme un multiplicateur de main-d'œuvre plutôt que comme un luxe. Les fournisseurs regroupent également l'identification et la sensibilité ; Bruker adapte la spectrométrie de masse MALDI-TOF pour détecter la production de carbapénémase, permettant aux laboratoires de justifier des achats combinés. Le double avantage de la rapidité et de la réduction du temps de manipulation devrait accélérer l'adoption, mais le succès dépend de modèles de financement qui allègent les charges de coûts initiaux.

Par type de test : la dominance antibactérienne face à la pression des agents pathogènes émergents

Les panneaux antibactériens représentaient 42,43 % des revenus de 2025, soulignant leur centralité dans la pratique clinique. Néanmoins, les tests antiparasitaires sont le sous-segment à la croissance la plus rapide, avec un CAGR de 7,66 %, portés par les rapports de l'OMS sur la résistance partielle à l'artémisinine dans six nations africaines, qui exigent une confirmation phénotypique des mutations kelch13. Les tests antifongiques gagnent en urgence après les épidémies de Candida auris ; le CDC a recensé 3 270 cas cliniques aux États-Unis en 2024, stimulant l'adoption par les hôpitaux du système Sensititre YeastOne de Thermo Fisher. Les panneaux antifongiques automatisés restent sous-pénétrés, représentant un espace vierge pour les fournisseurs. Les tests antiviraux de sensibilité aux antimicrobiens restent de niche, principalement limités à la surveillance du VIH et de la grippe.

Les tests mycobactériens opèrent dans une voie réglementaire distincte via l'Initiative mondiale de laboratoire de l'OMS, s'appuyant sur la culture liquide MGIT et nécessitant une infrastructure de biosécurité souvent absente dans de nombreux laboratoires locaux. Le marché manque également de plateformes moléculaires et phénotypiques intégrées pour le paludisme et d'autres parasites, ouvrant des opportunités de développement financées par la BARDA et le Wellcome Trust. Collectivement, ces tendances diversifient les sources de revenus loin des offres antibactériennes matures.

Par application : le diagnostic en tête, la découverte de médicaments s'accélère

Le diagnostic clinique a conservé 55,43 % des revenus de 2025, les hôpitaux s'appuyant sur les tests de sensibilité aux antimicrobiens pour guider la prescription ; cependant, la découverte de médicaments devrait croître à un taux annuel de 8,54 % jusqu'en 2031. L'approbation du tébipénem de Spero Therapeutics a démontré que les tests de sensibilité aux antimicrobiens en temps réel pouvaient raccourcir le processus d'examen réglementaire, tandis que GSK utilise des criblages de sensibilité à haut débit lors de l'optimisation des candidats. Les organisations de recherche sous contrat signalent en conséquence une hausse de 40 % de la demande d'externalisation des tests de sensibilité aux antimicrobiens entre 2023 et 2025. La surveillance de la santé publique s'appuie sur GLASS, qui a traité 23 millions d'isolats en 2025, mais peine encore avec l'identification incohérente des espèces et l'utilisation des points de rupture.

L'adoption vétérinaire est en croissance suite au mandat de l'Agence européenne des médicaments imposant des tests de sensibilité avant la délivrance des antimicrobiens critiques au bétail, créant une incitation pour les panneaux alignés sur VetCAST. La surveillance environnementale émerge : une étude Nature de 2025 a détecté 82 gènes de RAM dans les eaux usées indiennes, mettant en lumière le besoin d'outils pour suivre la résistance en dehors des environnements cliniques. Ces applications diversifiées réduisent la dépendance aux budgets hospitaliers et créent une résilience multi-segments.

Par utilisateur final : les laboratoires hospitaliers dominent mais l'adoption par le secteur pharmaceutique progresse

Les hôpitaux ont fourni 41,63 % des revenus de 2025, les mandats de gestion liant le remboursement aux tests de sensibilité aux antimicrobiens en temps opportun. Pourtant, les acheteurs pharmaceutiques et biotechnologiques sont la cohorte à la croissance la plus rapide, avec un CAGR de 8,32 %, les développeurs intégrant les données de sensibilité dans les essais. Les laboratoires de référence exploitent les économies d'échelle pour gérer les panneaux antifongiques et antiparasitaires que les petits hôpitaux ne peuvent pas maintenir de manière rentable. Les centres académiques contribuent au développement des méthodes mais représentent un volume commercial modeste.

Les hôpitaux luttent contre les lacunes de remboursement ; les 18 à 22 USD de Medicare par test rapide ne couvrent souvent pas les consommables et les coûts d'amortissement, ralentissant l'adoption dans les environnements communautaires. Les laboratoires de référence, tels que Quest et LabCorp, investissent dans l'automatisation pour augmenter le débit, mais la baisse des tarifs à l'acte pèse sur leurs marges. Les utilisateurs pharmaceutiques, en revanche, acceptent des prix premium car des tests de sensibilité aux antimicrobiens plus rapides peuvent réduire de plusieurs mois les délais d'approbation des médicaments, permettant aux fournisseurs de facturer des panneaux personnalisés à haut débit.

Analyse géographique

L'Amérique du Nord représentait 42,95 % des revenus de 2025, portée par les efforts du CDC pour numériser les commandes et résultats de tests, ainsi que par les codes CPT reconnaissant les tests de sensibilité aux antimicrobiens phénotypiques rapides. Néanmoins, le remboursement moyen de 20 USD par test est inférieur au recouvrement total des coûts, limitant l'adoption aux centres tertiaires. Le Canada pilote des laboratoires provinciaux centralisés pour desservir les régions éloignées, mais des règles de remboursement différentes ralentissent le déploiement national. La subvention de la BARDA en 2024 à Selux Diagnostics souligne l'engagement fédéral américain envers les tests de sepsis en moins de 4 heures.

L'Europe bénéficie des points de rupture annuellement actualisés de l'EUCAST — la version 15.0 a ajouté huit paires organisme-médicament en 2025 — et de la surveillance EARS-Net, qui couvre 474 364 isolats. Les règles de l'EMA imposent désormais des tests de sensibilité vétérinaires avant la prescription des antimicrobiens de la plus haute priorité, élargissant la base de clients. Néanmoins, des disparités de remboursement persistent ; l'Allemagne rembourse les tests de sensibilité aux antimicrobiens rapides dans le cadre des GHM, tandis que l'Europe du Sud manque de codes dédiés. Les données probantes du monde réel de DARWIN EU soutiennent la surveillance post-commercialisation mais n'ont pas encore harmonisé les modèles de paiement.

La région Asie-Pacifique est la plus dynamique, avec une croissance prévue à un CAGR de 6,43 % jusqu'en 2031. Le gouvernement indien a alloué 36,5 millions USD pour 12 centres avancés de microbiologie, et la Chine a intégré les tests de sensibilité aux antimicrobiens dans la surveillance provinciale de la RAM. La couverture universelle du Japon facilite l'adoption, bien que la consolidation hospitalière déplace les volumes vers les laboratoires centraux. La Corée du Sud a introduit un remboursement à plusieurs niveaux en 2024 qui rémunère davantage les tests de sensibilité aux antimicrobiens rapides, alignant les incitations financières sur les objectifs de gestion. Cependant, les laboratoires ruraux font encore face à des pénuries de personnel, faisant écho aux défis observés dans les régions moins développées. Les plans d'action nationaux contre la RAM dans certains marchés émergents créent des poches de croissance plus modestes mais notables.

Paysage réglementaire

Les dispositifs de test de sensibilité aux antimicrobiens (AST) sont réglementés en tant que diagnostics in vitro, les États-Unis utilisant principalement la voie FDA 510(k) prévue par le 21 CFR Part 866. En plus de l'autorisation des dispositifs par le CDRH, la FDA CDER participe à l'établissement et à la mise à jour des critères d'interprétation des tests de sensibilité antibactérienne (seuils critiques), ce qui entraîne des mises à jour des étiquetages et des décisions sur le contenu des panels pour les plateformes AST utilisées en soins cliniques et en essais.

Les mises à jour des normes continuent d'affecter les exigences de conformité et les flux de travail quotidiens dans toutes les régions. La FDA a reconnu les mises à jour du CLSI M100 en continu, et les éditions plus récentes, notamment le CLSI M100-Ed36 (publié en janvier 2026), ainsi que les tables de seuils critiques de l'EUCAST (avec une validité des tables mises à jour à partir de janvier 2026), augmentent la fréquence de gestion des changements de seuils critiques pour les fabricants et les laboratoires. Dans l'Union européenne, l'IVDR (UE 2017/746) constitue le cadre principal pour l'accès au marché des DIV, tandis que l'EUCAST fournit des recommandations sur les seuils critiques et le contrôle qualité auxquelles les laboratoires et fournisseurs s'alignent, en complément des pratiques de mise en œuvre spécifiques à chaque pays.

Paysage concurrentiel

La concentration du marché est modérée, bioMérieux, Becton Dickinson et Thermo Fisher maintenant des positions solides grâce à leurs bases installées établies et à leurs flux récurrents de consommables. bioMérieux a renforcé son positionnement concurrentiel avec le VITEK REVEAL, offrant un résultat phénotypique en 5,5 heures adapté aux flux de travail de la sepsis. Becton Dickinson se concentre sur l'analytique en tirant parti de sa plateforme EpiCenter pour fournir des tableaux de bord de gestion aux réseaux multi-hospitaliers. Le Sensititre de Thermo Fisher, intégrant les points de rupture EUCAST/CLSI, soutient les audits d'accréditation, renforçant davantage sa présence sur le marché.

Les challengers stimulent l'innovation avec des modalités diagnostiques plus rapides. Le panneau T2Resistance de T2 Biosystems délivre des résultats pour 13 gènes directement à partir d'une hémoculture en moins de 5 heures, séduisant les services d'urgence qui privilégient le diagnostic rapide. Accelerate Diagnostics offre des résultats phénotypiques en 7 heures mais fait face au défi de stabiliser sa situation financière après sa restructuration de 2024. Les tests de sensibilité aux antimicrobiens par nanomotion de Resistell revendiquent un délai de rendu inférieur à 4 heures, bien que les voies réglementaires pour les lectures purement physiques restent sous-développées. Les fournisseurs doivent également naviguer dans les exigences d'intégration CLSI AUTO15/AUTO16, un défi qui favorise les entreprises dotées de capacités logicielles avancées.

L'activité de brevets met en évidence une convergence des technologies d'identification et de sensibilité. Bruker adapte sa plateforme MALDI-TOF pour la détection des carbapénémases, créant des opportunités de vente croisée auprès de sa base de clients d'identification existante. Pendant ce temps, les marchés à ressources limitées restent mal desservis, deux tiers des laboratoires en Afrique subsaharienne manquant de capacité de tests de sensibilité aux antimicrobiens. Cet écart représente une opportunité significative pour des plateformes diagnostiques robustes et économes en énergie.

Leaders du secteur des tests de sensibilité aux antimicrobiens

bioMérieux SA

Becton Dickinson, and Company

Thermo Fisher Scientific Inc.

Bio-Rad Laboratories, Inc.

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc important subsiste dans la réduction du délai avant des résultats AST exploitables en soins aigus, tout en maintenant des résultats conformes aux normes de référence et aux mises à jour des seuils critiques. Des données cliniques et de preuve de concept récentes montrent comment les approches directes à partir d'échantillons et les méthodes phénotypiques rapides peuvent réduire les délais de rapport : une évaluation clinique de mai 2026 du système LifeScale AST dans les infections sanguines à Gram négatif a rapporté un délai médian de 8,6 heures contre 48,1 heures pour les méthodes standard, tandis que des travaux universitaires de février 2026 sur QolorPhAST ont décrit des flux de travail à l'échelle de la minute avec des indicateurs de concordance rapportés pour l'AST. Ces résultats soutiennent une intégration plus précoce de ces systèmes dans les parcours de prise en charge du sepsis, notamment à mesure que les hôpitaux privilégient les décisions le jour même.

Les programmes réglementaires et de surveillance créent également des opportunités pour les fournisseurs capables d'opérationnaliser des mises à jour fréquentes des seuils critiques et de soutenir l'interopérabilité. La reconnaissance par la FDA des normes CLSI mises à jour en 2026, y compris le M100 et les normes antifongiques pour les levures et les champignons filamenteux, accroît la valeur des logiciels de gestion des changements, de l'autovérification et des mécanismes de mise à jour des panels qui limitent les interruptions lorsque les critères d'interprétation évoluent. Du côté de la demande, la participation au programme WHO GLASS s'est étendue à 141 pays et territoires fin 2024, et l'ECDC a lancé l'enquête EURGen-Net CRE25 en janvier 2026 dans 37 pays, renforçant le besoin de pipelines de données AST évolutifs et méthodologiquement cohérents, capables de servir à la fois le diagnostic de routine et la surveillance de la résistance.

Développements récents du secteur

- Avril 2026 : Thermo Fisher Scientific a annoncé un accord définitif pour vendre son activité de microbiologie, incluant les offres de test de sensibilité aux antimicrobiens et de milieux de culture, à Astorg pour environ 1,075 milliard USD. Cette transaction redéfinit la propriété d'un important portefeuille de base installée et peut influencer le comportement concurrentiel sur les instruments AST, les consommables et les solutions de flux de travail à mesure que l'activité passe à une plateforme d'investissement dédiée. La clôture a été annoncée pour le second semestre 2026, signalant une évolution à court terme des priorités de canal et de stratégie produit pour les clients et partenaires.

- Août 2025 : Becton, Dickinson and Company a obtenu l'autorisation FDA 510(k) pour le système BD Phoenix Automated Microbiology System pour GN Eravacycline (K251713). Cette autorisation favorise une adoption plus large de panels antibactériens mis à jour sur une plateforme AST automatisée établie et aide les laboratoires à aligner leurs menus de tests sur les options thérapeutiques en évolution. Elle renforce également l'importance des autorisations réglementaires opportunes liées aux mises à jour des seuils critiques et des panels.

- Mars 2025 : bioMerieux a obtenu l'autorisation FDA 510(k) pour VITEK COMPACT PRO, un système d'identification et de test de sensibilité aux antimicrobiens destiné aux laboratoires de petite et moyenne taille. Cette autorisation soutient l'expansion de l'automatisation vers des laboratoires disposant de ressources limitées ayant besoin d'un délai plus rapide et d'un rapport standardisé sans la complexité des systèmes à haut débit. bioMerieux a également communiqué une approche de commercialisation par étapes, débutant dans certains pays sélectionnés avec un déploiement plus large à partir du deuxième trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les produits et services associés utilisés pour déterminer la sensibilité des pathogènes aux médicaments antimicrobiens, afin que cliniciens et laboratoires puissent choisir un traitement efficace. Il inclut les tests de routine et avancés dans les flux de travail de laboratoire qui rapportent des profils de sensibilité.

Exclusions du périmètre : les produits d'autotest rapide en vente libre destinés à un usage domestique sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par produit

- Tests de sensibilité aux antimicrobiens manuels

- Bandelettes de concentration minimale inhibitrice

- Plaques de sensibilité

- Kits de diffusion sur disque

- Autres

- Instruments de tests de sensibilité aux antimicrobiens automatisés

- Systèmes semi-automatisés

- Systèmes entièrement automatisés

- Consommables et réactifs

- Logiciels et services

- Tests de sensibilité aux antimicrobiens manuels

- Par type de test

- Antibactérien

- Antifongique

- Antiparasitaire

- Tests de sensibilité aux antimicrobiens antiviraux

- Autres

- Par application

- Diagnostic clinique

- Découverte et développement de médicaments

- Épidémiologie et surveillance

- Applications vétérinaires

- Surveillance environnementale

- Par utilisateur final

- Laboratoires hospitaliers

- Laboratoires de référence

- Entreprises pharmaceutiques et biotechnologiques

- Instituts académiques et de recherche

- Organisations de recherche sous contrat (CRO)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et ancrer les hypothèses dans l'activité de test réelle et les tendances de charge de morbidité. Nous avons référencé des types de sources publiques telles que les mises à jour de l'Organisation mondiale de la santé sur la RAM, les publications de surveillance des CDC américains, et les rapports de l'ECDC, qui ont aidé à cadrer les moteurs de la demande et l'intensité des tests par région.

Pour traduire la demande en valeur, l'analyse a également utilisé le contexte de prix et de volume issu de sources telles que les recommandations de laboratoire de la FDA et des CDC, des revues scientifiques évaluées par des pairs sur les méthodes AST, et des documents d'associations professionnelles pour les laboratoires de microbiologie clinique. Les rapports annuels d'entreprises, présentations investisseurs et communiqués de presse fiables ont été utilisés pour valider l'orientation du mix produit, l'adoption de l'automatisation et le rythme de pénétration des méthodes rapides. Certains abonnements payants à des bases de données ont été utilisés pour les données financières et de veille des entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets afin de vérifier la cohérence de l'orientation en matière d'innovation et de l'exposition aux revenus. Ces sources documentaires sont uniquement illustratives, et d'autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la confirmation de ce qui est acheté et de la manière dont c'est tarifé, pour les instruments, les consommables et les éléments de service liés aux flux de travail AST. Nous avons échangé avec des décideurs de laboratoires de diagnostic, des équipes de laboratoires hospitaliers, des distributeurs et des spécialistes techniques en Asie-Pacifique, en EMEA et dans les Amériques. Cela a permis de clarifier les évolutions du mix de tests et la courbe d'adoption pratique de l'AST automatisée et rapide dans les laboratoires de routine.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Directeurs (CXO) : 16 % | APAC : 44 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 29 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où le pool de demande traitée et testée est reconstitué à partir des signaux de charge infectieuse et de la capacité de test diagnostique, puis converti en valeur à l'aide d'une logique pratique de mix produit et de prix de vente moyen. Le modèle est vérifié via des approximations ascendantes sélectives, telles que la consolidation de l'exposition aux revenus des fournisseurs échantillonnés par géographie, ainsi que des vérifications de canal sur les installations d'instruments liées aux consommables récurrents.

Les principales données utilisées dans le modèle incluent les tendances de rapport sur la RAM et les infections associées aux soins, les volumes de tests de microbiologie clinique et les indicateurs de débit des laboratoires, la part des systèmes automatisés par rapport aux méthodes manuelles, l'entraînement des consommables par installation d'instrument, et les fourchettes de prix observées pour les panels, disques, gradients et formats liés à la CMI. Lorsque les données de volume direct sont rares dans un pays, des indicateurs proxy tels que la croissance de la capacité en lits d'hôpitaux, l'expansion des réseaux de laboratoires et l'orientation des dépenses de diagnostic sont utilisés, puis les retours d'entretiens sont appliqués pour que l'utilisation implicite reste réaliste.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter différentes trajectoires d'adoption de l'AST rapide et automatisée, appuyée par des avis d'experts sur la manière dont les recommandations, les programmes de gestion raisonnée et les contraintes de personnel de laboratoire affectent l'adoption. Les taux de croissance sont testés par rapport au rythme attendu des cycles de remplacement des instruments et à la nature récurrente de la demande de consommables, ce qui aide à maintenir la cohérence des prévisions d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation des résultats sous plusieurs angles, notamment le calcul du pool de demande, les dépenses implicites par laboratoire, et les signaux de croissance au niveau régional issus des données publiques de surveillance et de capacité de santé. Si un résultat présente une hausse marquée qui ne correspond pas aux cycles d'adoption connus ou aux évolutions réglementaires, l'hypothèse est réexaminée et une vérification de suivi est déclenchée auprès d'un type de répondant pertinent.

Avant validation finale, le modèle passe par des revues d'analystes en plusieurs étapes, incluant des vérifications de variance par région et des contrôles croisés avec des tendances de dépenses de diagnostic connexes. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des actions réglementaires majeures, des réinitialisations de prix importantes ou des évolutions technologiques notables. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les derniers indicateurs publics et les mouvements récents du marché sont bien reflétés.

Taille du marché des tests de sensibilité aux antimicrobiens selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les tests de sensibilité aux antimicrobiens ne coïncident souvent pas, même lorsque le récit de croissance semble similaire, car les cabinets ne comptabilisent pas le même périmètre de revenus et ne s'alignent pas non plus sur la même année de base. Les différences proviennent également de la manière dont les prix sont traités pour les consommables par rapport aux instruments, et de la rapidité supposée de la diffusion de l'adoption des méthodes automatisées et rapides dans les laboratoires de routine.

Une raison courante est que certaines sources intègrent des revenus diagnostiques connexes dans le total, tels que des offres plus larges de tests de microbiologie ou des travaux de découverte et de surveillance qui ne sont pas toujours liés à l'achat clinique de routine d'AST. L'étude de Mordor Intelligence maintient un périmètre centré sur les kits manuels, les instruments automatisés, les réactifs, les logiciels et les services connexes utilisés spécifiquement pour générer des résultats de sensibilité, et exclut également les produits d'autotest rapide en vente libre destinés à un usage domestique. D'autres écarts sont créés par le calendrier des devises et l'utilisation d'une progression de prix optimiste pour les panels et cartouches sans suffisamment de vérifications de canal, ce qui peut relever la valeur de départ même si la tendance finale du marché est similaire.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,97 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,67 milliards USD (2024) | Utilise une année de base antérieure et peut inclure des catégories d'application plus larges telles que la découverte et l'épidémiologie ou la surveillance, ce qui peut intégrer des dépenses non directement liées à l'achat de routine en laboratoire d'AST. Le chiffre plus élevé peut également refléter des hypothèses différentes d'inflation et de calendrier de devises pour les flux de travail à forte intensité de consommables. |

| Éditeur sectoriel B | 3,90 milliards USD (2024) | Fonctionne sur une fenêtre de prévision différente et peut appliquer des hypothèses de prix et de mix produit plus restreintes qui sous-comptabilisent l'entraînement des consommables lié à l'automatisation. Certains modèles s'appuient également sur des ratios de dépenses diagnostiques généralisés, ce qui peut comprimer la valeur lorsque l'intensité de l'AST augmente plus rapidement que les tests globaux. |

L'écart entre les sources s'explique principalement par le choix de l'année de base et ce qui est comptabilisé comme revenu lié à l'AST, puis amplifié par la manière dont la tarification des consommables et l'adoption de l'automatisation sont modélisées. En maintenant les données liées à l'activité de test, au mix produit et à des vérifications d'utilisation réalistes, nous sommes en mesure de présenter une valeur de marché qui peut être retracée jusqu'à des étapes claires et ajustée lorsque de nouvelles données apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des tests de sensibilité aux antimicrobiens en 2026 ?

La taille du marché des tests de sensibilité aux antimicrobiens est de 4,97 milliards USD en 2026.

Quel est le CAGR prévu pour les tests de sensibilité aux antimicrobiens jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 5,74 % de 2026 à 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher la croissance la plus rapide, progressant à un CAGR de 6,43 % jusqu'en 2031.

Quel segment de produit affiche la croissance la plus élevée ?

Les instruments automatisés devraient progresser à un CAGR de 7,54 % alors que les laboratoires recherchent des délais de rendu plus rapides et une intégration des données.

Pourquoi les hôpitaux investissent-ils dans les tests de sensibilité aux antimicrobiens rapides ?

Les tests de sensibilité aux antimicrobiens phénotypiques rapides réduisent le délai d'accès à une thérapie appropriée dans la sepsis, ce qui diminue la mortalité et la durée d'hospitalisation, générant des économies de coûts.

Quel est le principal frein à l'adoption du marché ?

Les coûts initiaux élevés des instruments associés à des taux de remboursement inférieurs à 25 USD par test limitent l'adoption, en particulier dans les environnements communautaires et à ressources limitées.

Dernière mise à jour de la page le: