Taille et Part du Marché des Laveurs-Désinfecteurs d'Endoscopes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

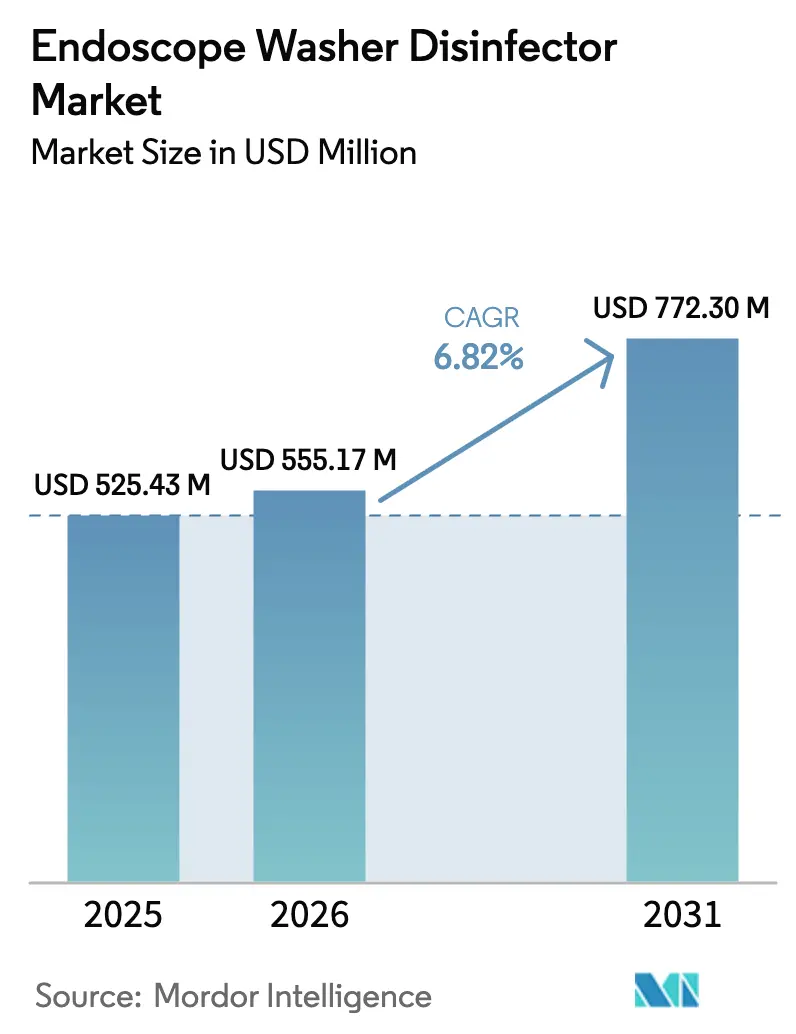

| Taille du Marché (2026) | 555.17 Millions de dollars américains |

| Taille du Marché (2031) | 772.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

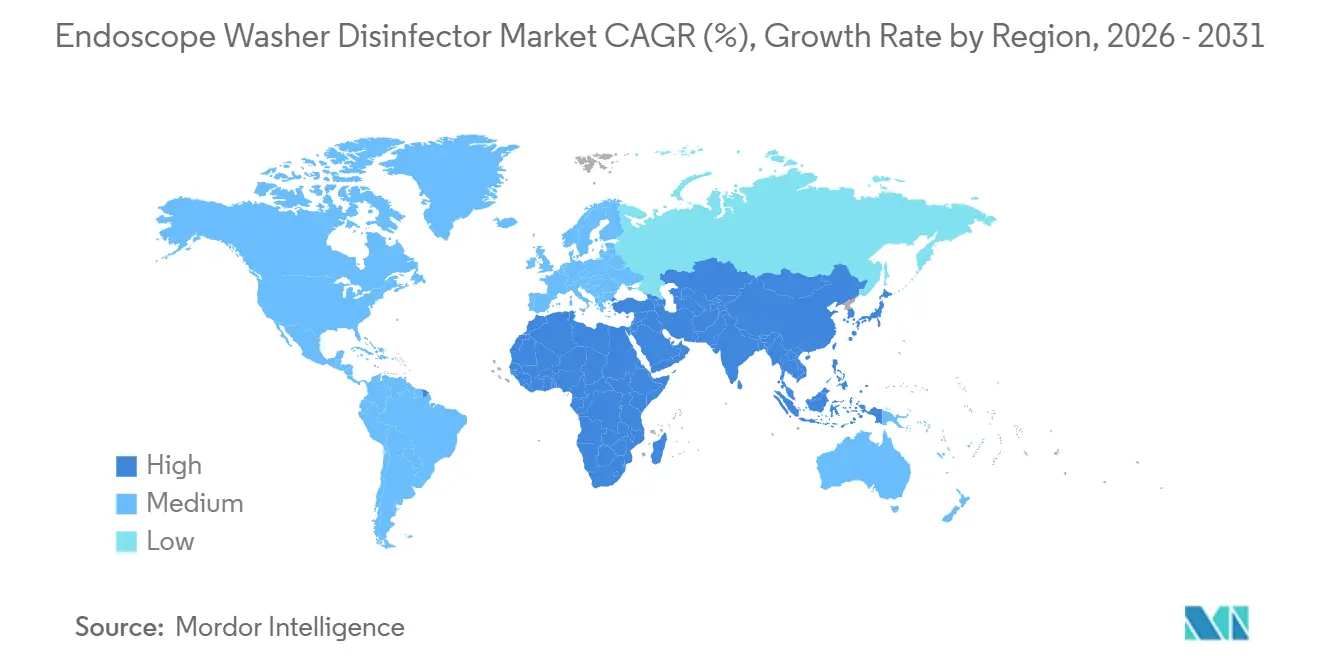

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

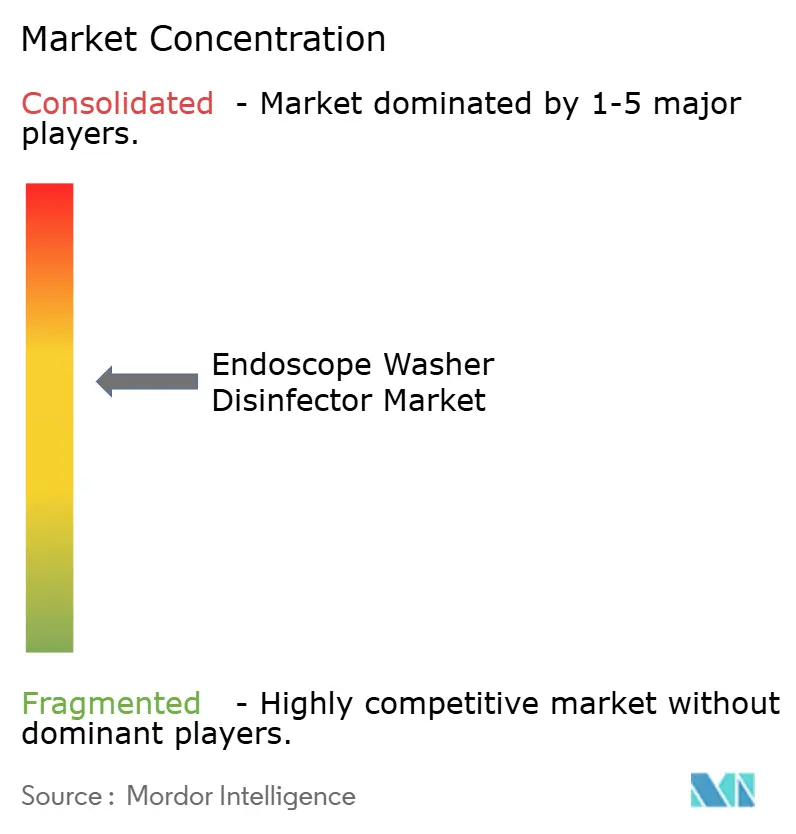

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Laveurs-Désinfecteurs d'Endoscopes par Mordor Intelligence

La taille du Marché des Laveurs-Désinfecteurs d'Endoscopes était évaluée à 525,43 millions USD en 2025 et devrait croître de 555,17 millions USD en 2026 pour atteindre 772,30 millions USD d'ici 2031, à un CAGR de 6,82 % durant la période de prévision (2026-2031).

Les infrastructures de retraitement vieillissantes, laissées à l'abandon lorsque les hôpitaux ont différé leurs dépenses d'investissement entre 2020 et 2023, sont désormais remplacées dans un contexte de règles de contrôle des infections plus strictes et d'un retour aux volumes de procédures complets.[1]American Hospital Association, "2024 Costs of Caring: Hospital Financial Pressures," AHA, aha.org Les laveurs-désinfecteurs automatisés représentent déjà 69,35 % du chiffre d'affaires, mais les modèles multi-chambres devraient connaître la croissance la plus rapide à 9,38 % à mesure que les centres de chirurgie ambulatoire adoptent des configurations à haut débit pour des inventaires mixtes d'endoscopes. La demande en endoscopes flexibles, portée par la gastroentérologie et la pneumologie, représentait 59,77 % des ventes basées sur la compatibilité en 2025 et continuera de dépasser celle des endoscopes rigides à mesure que les recommandations de dépistage s'élargissent et que les thérapies mini-invasives se développent. Bien que les hôpitaux aient maintenu une part de 62,44 % en 2025, les achats des centres de chirurgie ambulatoire augmentent de 8,89 % par an après que 357 procédures endoscopiques complexes ont obtenu le statut de remboursement en ambulatoire en 2025.[2]Centers for Medicare & Medicaid Services, "CY 2025 Medicare Hospital Outpatient Prospective Payment System and Ambulatory Surgical Center Payment System Final Rule," CMS, cms.gov Sur le plan géographique, l'Amérique du Nord a contribué à hauteur de 34,77 % du chiffre d'affaires 2025, mais la région Asie-Pacifique mène la croissance à 9,01 % alors que l'Inde seule finance 34 000 nouveaux lits de soins aigus d'ici 2029.

Principaux Enseignements du Rapport

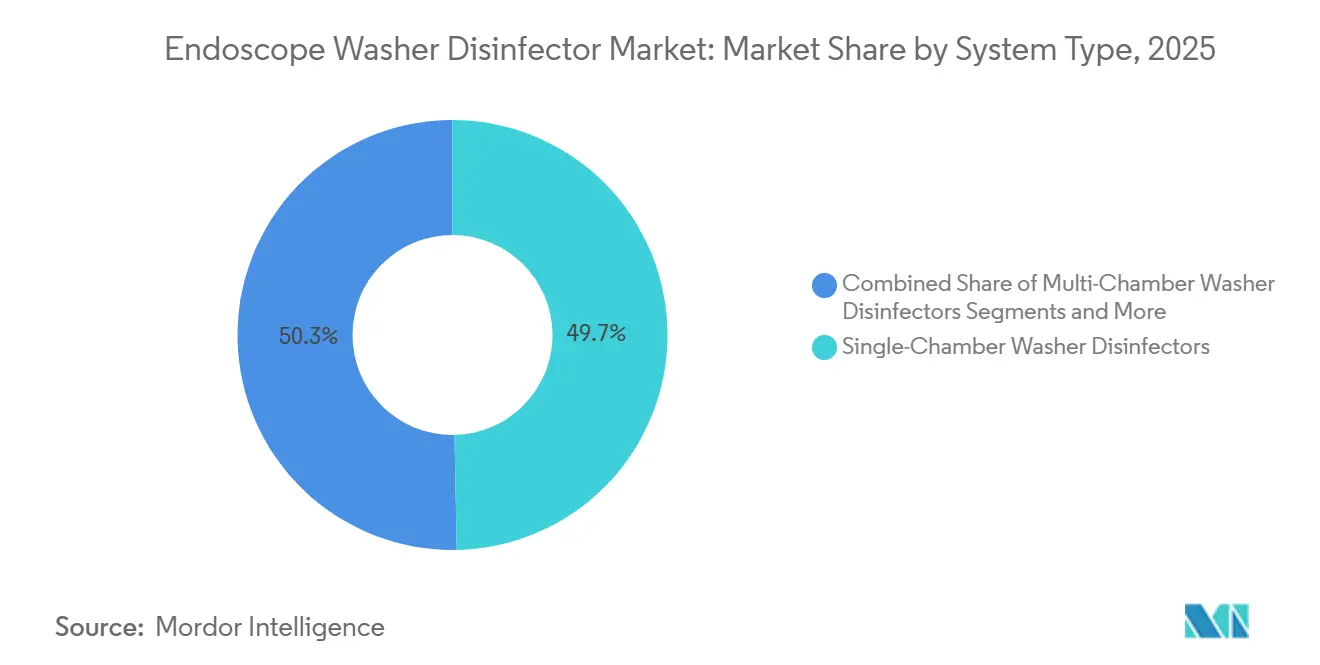

- Par type de système, les unités à chambre unique ont dominé avec une part de chiffre d'affaires de 49,68 % en 2025, tandis que les unités multi-chambres devraient progresser à un CAGR de 9,38 % jusqu'en 2031.

- Par modalité, les laveurs-désinfecteurs automatisés ont capté 69,35 % du chiffre d'affaires 2025 et progressent à un CAGR de 10,57 % jusqu'en 2031.

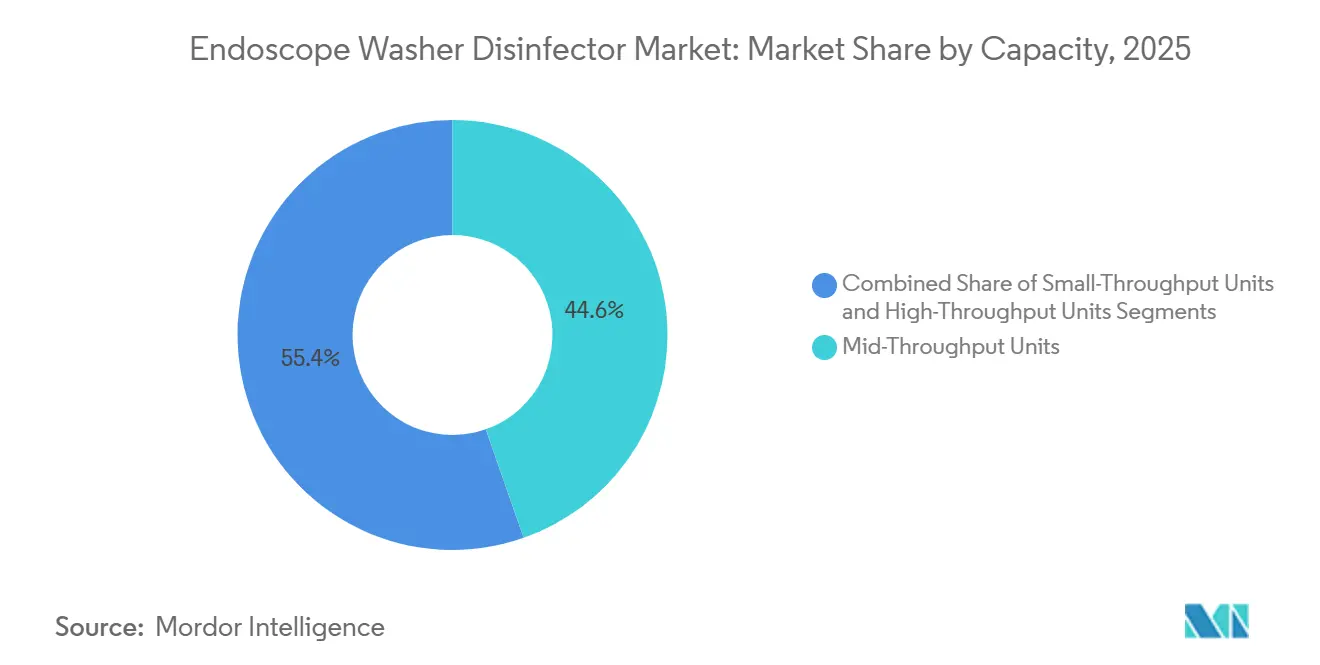

- Par capacité, les systèmes à débit moyen ont représenté 44,62 % des ventes 2025 ; les modèles à haut débit enregistrent la croissance la plus rapide avec un CAGR de 9,32 %.

- Par compatibilité des endoscopes, les endoscopes flexibles ont généré 59,77 % du chiffre d'affaires 2025, tandis que les modules à usage unique et hybrides affichent une perspective de CAGR de 8,46 %.

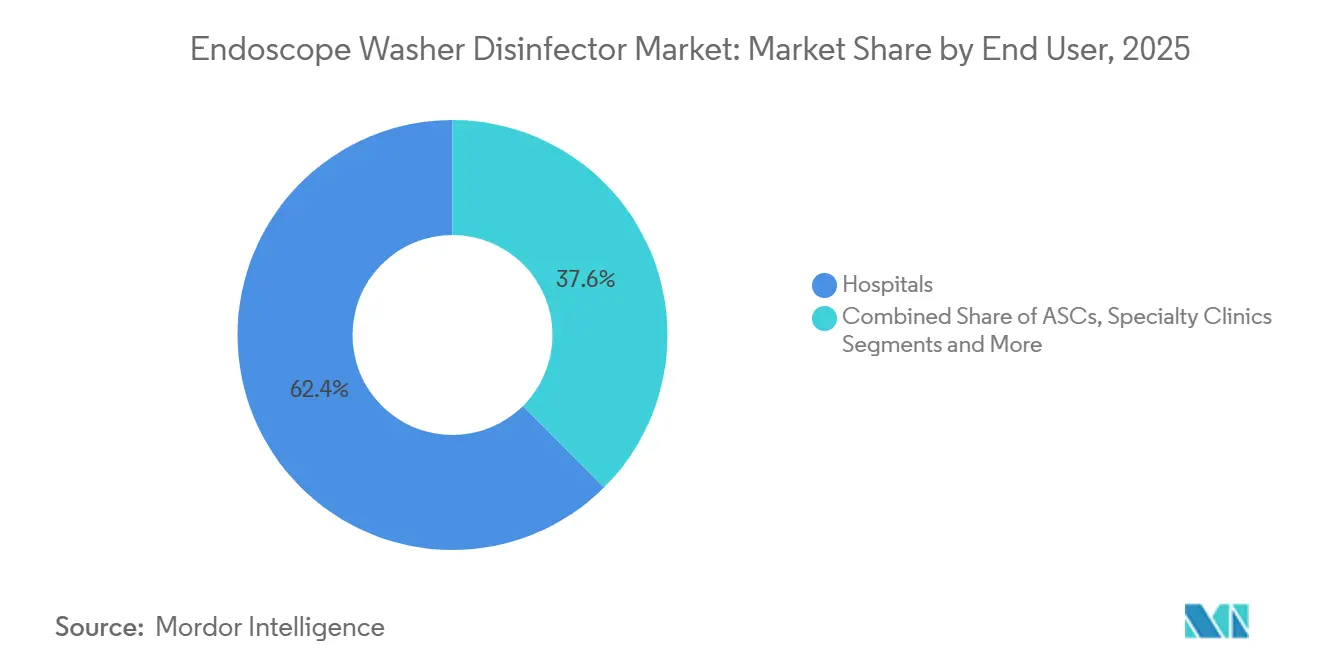

- Par utilisateur final, les hôpitaux détenaient une part de 62,44 % en 2025, tandis que les centres de chirurgie ambulatoire se développent à un CAGR de 8,89 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 34,77 % du chiffre d'affaires 2025, mais la région Asie-Pacifique mène la croissance avec un CAGR de 9,01 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Laveurs-Désinfecteurs d'Endoscopes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Nombre Croissant de Procédures Endoscopiques | +1.5% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations Plus Strictes en Matière de Contrôle des Infections et de Retraitement | +1.3% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Adoption Rapide des Laveurs-Désinfecteurs Automatisés | +1.2% | Amérique du Nord, Europe, villes de premier rang en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Centres de Chirurgie Ambulatoire | +0.9% | Amérique du Nord, Europe, métropoles d'Asie-Pacifique | Long terme (≥4 ans) |

| Traçabilité et Conformité aux Audits Activées par l'IoT | +0.8% | Amérique du Nord, Europe occidentale, Japon | Moyen terme (2-4 ans) |

| Localisation Induite par les Droits de Douane dans les Amériques | +0.6% | États-Unis, Mexique, Canada | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Nombre Croissant de Procédures Endoscopiques

Le nombre de procédures à l'échelle mondiale est en hausse, le dépistage colorectal débutant à l'âge de 45 ans et les thérapies bariatriques se déplaçant vers des techniques endoluminales. L'abaissement de l'âge de dépistage a ajouté environ 19 millions d'adultes américains éligibles d'ici 2025 et a créé 3 à 4 millions de coloscopies supplémentaires chaque année. Le Japon a enregistré une hausse de 8 % d'une année sur l'autre des endoscopies des voies digestives supérieures en 2024 grâce aux efforts d'éradication de Helicobacter pylori. Chaque cas supplémentaire comprime les délais de retraitement ; les anciennes unités à chambre unique qui ne peuvent pas respecter un délai médian de cycle de 24 minutes sont remplacées. Apollo Hospitals en Inde a ajouté 3 512 lits au cours de l'exercice 2025, allouant 12 à 15 % de la capacité procédurale aux salles d'endoscopie, ce qui lie directement la croissance du nombre de lits à la demande en laveurs-désinfecteurs.

Réglementations Plus Strictes en Matière de Contrôle des Infections et de Retraitement

Des épidémies liées à des duodénoscopes contaminés ont suscité une nouvelle surveillance. En août 2024, la FDA américaine a ordonné des cultures microbiologiques sur 5 % des endoscopes à haut risque chaque mois, ainsi que des journaux électroniques pour la traçabilité. Le NHS a déployé son cadre NETB 2.0 en 2025, rendant la formation alignée sur l'IDSc obligatoire pour tout le personnel de décontamination.[3]NHS England, "National Endoscopy Training and Benchmarking Framework Version 2.0," NHS England, england.nhs.uk La norme ST91:2021 de Taïwan a ajouté 52 à 68 USD par cycle en consommables et a prolongé le retraitement de 24 minutes, favorisant l'adoption des systèmes multi-chambres pour chevaucher les étapes. Une mise à jour de la norme ISO 15883 prévue pour 2027 rendra obligatoire l'enregistrement en temps réel des capteurs, rendant obsolètes les modèles antérieurs à 2020.

Adoption Rapide des Laveurs-Désinfecteurs Automatisés

L'automatisation réduit la variabilité des opérateurs et pallie les pénuries de main-d'œuvre. Une enquête de la Cleveland Clinic de 2024 a montré que 40 % des techniciens trouvent les instructions manuelles impraticables, poussant les établissements vers des laveurs-désinfecteurs programmables. Les unités automatisées distribuent les détergents avec précision, augmentent les températures progressivement et archivent chaque paramètre pour les audits. Getinge a enregistré une hausse organique de 6,2 % des commandes de contrôle des infections dans les Amériques au troisième trimestre 2024, les hôpitaux ayant priorisé les investissements de conformité. Avec des postes vacants en traitement stérile représentant 15 à 20 %, l'automatisation agit comme un multiplicateur de main-d'œuvre.

Expansion des Centres de Chirurgie Ambulatoire

La décision du CMS de rembourser 357 procédures endoscopiques supplémentaires dans les centres de chirurgie ambulatoire a ouvert un nouveau cycle d'équipement. Les centres de chirurgie ambulatoire typiques traitent 8 à 15 endoscopes par jour dans deux à quatre salles, favorisant les laveurs-désinfecteurs de capacité moyenne au prix de 40 000 à 70 000 USD. Le NHS a alloué 4,1 milliards GBP aux Conseils de soins intégrés en 2024-2025 pour atteindre 3,5 salles d'endoscopie pour 100 000 habitants, une expansion qui nécessite 180 à 200 nouvelles salles et des reprocesseurs compacts. Le HSE irlandais a réservé 86,25 millions EUR pour des mises à niveau d'équipements en 2025, stimulant davantage la demande.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement et d'Exploitation Élevés | −0.7% | Marchés émergents, hôpitaux ruraux | Court terme (≤2 ans) |

| Protocoles Complexes et Charge de Formation | −0.5% | Mondial, notamment dans les régions à fort taux de rotation | Moyen terme (2-4 ans) |

| Utilisation Croissante des Endoscopes à Usage Unique | −0.4% | Amérique du Nord, Europe occidentale, Japon | Long terme (≥4 ans) |

| Pressions liées à la Pénurie d'Eau et à la Conformité Environnementale | −0.3% | Californie, Moyen-Orient, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement et d'Exploitation Élevés

Les systèmes multi-chambres coûtent entre 80 000 et 150 000 USD à l'achat, tandis que les consommables et la maintenance annuels ajoutent 15 000 à 25 000 USD. La norme ST91:2021 de Taïwan impose des endoscopes à borescope et des armoires de séchage obligatoires, gonflant les coûts de la salle de 16 000 à 20 000 USD. En Inde, une salle d'endoscopie complète peut atteindre 200 000 à 300 000 USD, allongeant les cycles d'approvisionnement à 18 mois malgré l'expansion hospitalière.

Protocoles Complexes et Charge de Formation

Le retraitement implique jusqu'à 20 étapes, chacune avec des concentrations chimiques précises et des temps de contact définis. Quarante pour cent du personnel juge les instructions actuelles inapplicables dans des conditions réelles. Le NHS exige des techniciens certifiés IDSc, ajoutant six à douze mois de formation. Former un seul technicien coûte 5 000 USD par an, créant une dépense récurrente difficile à absorber pour les petits établissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Plateformes Multi-Chambres Progressent dans les Centres à Fort Volume

Les unités à chambre unique représentaient 49,68 % des ventes 2025, mais les configurations multi-chambres croissent à 9,38 % à mesure que les établissements planifient des flux de travail parallèles qui réduisent les délais de rotation des endoscopes. Le débit des centres de chirurgie ambulatoire de 8 à 12 endoscopes par équipe favorise les modèles à double chambre à prix moyen, tandis que les hôpitaux communautaires préfèrent encore l'alternative à chambre unique moins gourmande en capital. L'acquisition par STERIS d'Integrated Medical Systems en 2024 a ajouté des reprocesseurs compacts adaptés aux structures de soins décentralisées. La taille du marché des laveurs-désinfecteurs d'endoscopes pour les unités multi-chambres devrait passer de x millions USD en 2026 à y millions USD en 2031 au CAGR indiqué.

Les unités portables et de paillasse se taillent des niches dans les camions de bloc opératoire mobiles et les cliniques rurales où les budgets sont plafonnés à 50 000 USD et l'espace est limité. L'intégration par Taïwan des contrôles par borescope et des armoires de séchage dans la norme ST91:2021 favorise les solutions multi-chambres tout-en-un, érodant davantage la domination des unités à chambre unique sur les marchés réglementés. Le financement du NHS pour atteindre 3,5 salles de procédures pour 100 000 habitants stimule la demande de systèmes modulaires et évolutifs.

Par Modalité : L'Automatisation Devient la Norme

Les modèles automatisés ont capté 69,35 % du chiffre d'affaires 2025 et ajouteront encore 10,57 % annuellement jusqu'en 2031, portés par les pénuries de main-d'œuvre et les journaux électroniques obligatoires. Les formats semi-automatisés restent des options intermédiaires pour les établissements passant des processus manuels. Les laveurs manuels subsistent principalement dans les environnements à faibles ressources mais font face à l'obsolescence à mesure que la norme ISO 15883 ajoute l'enregistrement de données en temps réel. La part de marché des laveurs-désinfecteurs d'endoscopes pour les solutions automatisées pourrait dépasser 75 % d'ici 2028 à l'approche des échéances de conformité.

Le rapport du troisième trimestre 2024 de Getinge a signalé les équipements de contrôle des infections comme son poste de croissance le plus rapide aux États-Unis, reflétant les priorités plus larges des hôpitaux. Avec des déficits de personnel de 15 à 20 %, les machines qui réduisent les étapes des techniciens ne sont plus optionnelles.

Par Capacité : Les Systèmes à Haut Débit Approvisionnent les Centres Médicaux Universitaires

Les unités à haut débit traitant 20 à 30 endoscopes par équipe se développent de 9,32 % par an, au service des hôpitaux tertiaires où plusieurs salles d'endoscopie fonctionnent en parallèle. L'expansion d'Apollo Hospitals oblige à recourir à des laveurs-désinfecteurs de grande capacité pour éviter les retards de procédures. Le budget d'investissement irlandais reflète ce besoin dans les hôpitaux de Cork, St. James's et Galway. Les formats à débit moyen dominent les environnements communautaires avec ≤15 endoscopes quotidiens et offrent le meilleur retour sur investissement à 50 000-80 000 USD à l'achat. Les petits systèmes soutiennent les cliniques mono-spécialité mais pourraient être consolidés dans des centres régionaux une fois les coûts complets de conformité à la norme ST91:2021 calculés.

Par Compatibilité des Endoscopes : Les Endoscopes Flexibles Restent le Cheval de Bataille

Les endoscopes flexibles ont représenté 59,77 % de la demande 2025 grâce à la hausse des volumes de cas gastro-intestinaux et pulmonaires. Les seuls changements de dépistage aux États-Unis ont ajouté 3 à 4 millions de coloscopies par an. L'initiative japonaise contre H. pylori a fait gonfler les procédures des voies digestives supérieures de 8 % en 2024. La géométrie complexe des canaux rend les laveurs-désinfecteurs indispensables malgré l'essor des endoscopes jetables. Les endoscopes rigides peuvent souvent être traités dans des laveurs d'instruments généraux, réduisant leur part.

Les modules à usage unique gagnent du terrain dans les cas à haut risque et affichent une perspective de CAGR de 8,46 %. Les reprocesseurs hybrides qui accueillent à la fois les inventaires jetables et réutilisables émergent comme une couverture contre les changements rapides dans la composition des endoscopes.

Par Utilisateur Final : Les Hôpitaux Dominent Toujours, les Centres de Chirurgie Ambulatoire Accélèrent

Les hôpitaux ont généré 62,44 % du chiffre d'affaires en 2025 grâce à leur capacité d'urgence 24 heures sur 24 et à leurs charges de cas complexes. Même avec des réserves de trésorerie en baisse — les jours de trésorerie disponibles ont chuté de 28,3 % entre 2019 et 2024 — les établissements ne peuvent pas reporter les mises à niveau des laveurs une fois que les unités échouent aux tests microbiologiques. Les centres de chirurgie ambulatoire, cependant, sont les acheteurs à la croissance la plus rapide avec un CAGR de 8,89 % après que le CMS a élargi les procédures remboursables. Les cliniques spécialisées à espace limité peuvent externaliser le retraitement là où les règles de type ST91 rendent la conformité interne non économique.

Analyse Géographique

L'Amérique du Nord a représenté 34,77 % des ventes 2025, soutenue par des volumes de dépistage élevés, les mandats de culture de surveillance de la FDA et des incitations tarifaires favorisant l'assemblage national. Les hôpitaux ont accéléré leurs commandes de 6,7 % en avril 2025 pour anticiper les risques tarifaires futurs. L'Europe bénéficie d'une couverture universelle et de règles basées sur les normes ISO ; le NHS a alloué 4,1 milliards GBP pour augmenter la capacité d'endoscopie, et le HSE irlandais a mis de côté 86,25 millions EUR pour le renouvellement des équipements. Belimed a affiché une croissance organique de 7,3 % dans le segment hospitalier au troisième trimestre 2024, soulignant la dynamique régionale.

La région Asie-Pacifique est le moteur de croissance avec un CAGR de 9,01 %. L'expansion de 34 000 lits en Inde et le renforcement du dépistage gastro-intestinal au Japon soutiennent une forte demande. Les fournisseurs nationaux comme Shinva sont compétitifs sur les prix mais font face à des obstacles de perception de qualité dans les hôpitaux haut de gamme. L'Australie et la Corée du Sud sont des adopteurs précoces de la traçabilité IoT, portés par le lancement Hytrack d'Olympus.

Le Moyen-Orient et l'Afrique affichent une adoption inégale. Les nations du CCG financent des méga-projets médicaux mais doivent concilier une consommation d'eau élevée avec des lois de conservation imminentes. La croissance en Amérique du Sud se concentre sur le Brésil, où l'ANVISA a harmonisé les règles de retraitement avec la norme ISO 15883 en 2024, poussant les hôpitaux vers des systèmes automatisés.

Paysage Concurrentiel

Le marché est modérément concentré. L'acquisition par STERIS d'Integrated Medical Systems pour 275 millions USD en décembre 2024 intègre les armoires de séchage et le stockage dans une suite de chaîne de traçabilité transparente. La division Sciences de la Vie de Getinge a enregistré une solide croissance organique de 6,2 % au troisième trimestre 2024 grâce à la demande de contrôle des infections. Olympus se différencie via Hytrack activé par RFID, essentiel alors que les régulateurs exigent des pistes d'audit électroniques. Pendant ce temps, les spécialistes des unités de paillasse courtisent les cliniques ambulatoires exclues par les prix des grands fournisseurs. Les logiciels d'agrégation de données tels qu'AuditPro de Nanosonics et ScopetraC de Censis émergent comme un levier concurrentiel, car les directives 2024 de la FDA rendent effectivement la traçabilité numérique obligatoire. Les produits jetables de Boston Scientific et d'Ambu représentent la menace perturbatrice à long terme, bien que les coûts maintiennent la pénétration à un chiffre aujourd'hui.

Leaders du Secteur des Laveurs-Désinfecteurs d'Endoscopes

Belimed AG

Getinge AB

Steelco S.p.A.

STERIS plc

Olympus Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Steelco a dévoilé Steri Case, un système fermé pour le lavage et la stérilisation des endoscopes qui maintient un test d'étanchéité continu pour soutenir la rotation en flux tendu dans les unités disposant d'inventaires d'instruments limités.

- Septembre 2025 : Serchem a acquis Serve Medical, combinant l'expertise en fabrication chimique avec les capacités de validation et de maintenance pour les unités de décontamination hospitalières.

Périmètre du Rapport sur le Marché Mondial des Laveurs-Désinfecteurs d'Endoscopes

Un laveur-désinfecteur d'endoscopes est un dispositif automatisé qui nettoie, désinfecte et sèche les endoscopes flexibles pour assurer une décontamination de haut niveau et prévenir la contamination croisée.

Le rapport sur le Marché des Laveurs-Désinfecteurs d'Endoscopes est segmenté par type de système, modalité, capacité, compatibilité des endoscopes, utilisateur final et géographie. Par type de système, le marché est segmenté en unités à chambre unique, multi-chambres et portables/de paillasse. Par modalité, le marché est segmenté en automatisé, semi-automatisé et manuel. Par capacité, le marché est segmenté en unités à faible, moyen et haut débit. Par compatibilité des endoscopes, le marché est segmenté en endoscopes flexibles, rigides et modules à usage unique/hybrides. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, laboratoires et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Laveurs-Désinfecteurs à Chambre Unique |

| Laveurs-Désinfecteurs Multi-Chambres |

| Unités Portables/de Paillasse |

| Laveurs-Désinfecteurs Automatisés |

| Systèmes Semi-Automatisés |

| Laveurs-Désinfecteurs Manuels |

| Unités à Faible Débit |

| Unités à Débit Moyen |

| Unités à Haut Débit / Grande Capacité |

| Endoscopes Flexibles |

| Endoscopes Rigides |

| Modules de Traitement à Usage Unique / Hybrides |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Spécialisées |

| Laboratoires et Instituts de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Système | Laveurs-Désinfecteurs à Chambre Unique | |

| Laveurs-Désinfecteurs Multi-Chambres | ||

| Unités Portables/de Paillasse | ||

| Par Modalité | Laveurs-Désinfecteurs Automatisés | |

| Systèmes Semi-Automatisés | ||

| Laveurs-Désinfecteurs Manuels | ||

| Par Capacité | Unités à Faible Débit | |

| Unités à Débit Moyen | ||

| Unités à Haut Débit / Grande Capacité | ||

| Par Compatibilité des Endoscopes | Endoscopes Flexibles | |

| Endoscopes Rigides | ||

| Modules de Traitement à Usage Unique / Hybrides | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Spécialisées | ||

| Laboratoires et Instituts de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des laveurs-désinfecteurs d'endoscopes en 2031 ?

Le marché devrait atteindre 772,30 millions USD d'ici 2031, avec un CAGR de 6,82 %.

Quel segment connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les laveurs-désinfecteurs multi-chambres mènent la croissance avec un CAGR de 9,38 % à mesure que les sites à haut débit recherchent un traitement en parallèle.

Comment les endoscopes à usage unique affectent-ils la demande en reprocesseurs ?

Les produits jetables traitent moins de 5 % des cas aujourd'hui, mais pourraient réduire l'utilisation des laveurs-désinfecteurs si les projets pilotes des payeurs portent la pénétration vers 20 % d'ici 2031.

Pourquoi les centres de chirurgie ambulatoire investissent-ils dans de nouveaux laveurs-désinfecteurs ?

Le CMS a approuvé 357 procédures endoscopiques ambulatoires supplémentaires en 2025, stimulant la demande des centres de chirurgie ambulatoire pour des unités automatisées de capacité moyenne.

Quelles régions affichent le plus fort potentiel de croissance ?

La région Asie-Pacifique mène avec un CAGR de 9,01 %, portée par des expansions hospitalières à grande échelle en Inde et des volumes de dépistage croissants au Japon.

Quel rôle joue l'IoT dans le retraitement moderne ?

Les tableaux de bord RFID et en nuage automatisent la traçabilité, désormais indispensable pour se conformer aux exigences d'audit de la FDA et de la norme ISO 15883 et pour signaler rapidement les cycles non conformes.

Dernière mise à jour de la page le: