Taille et part du marché des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.32 Milliards de dollars |

| Taille du Marché (2031) | 36.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

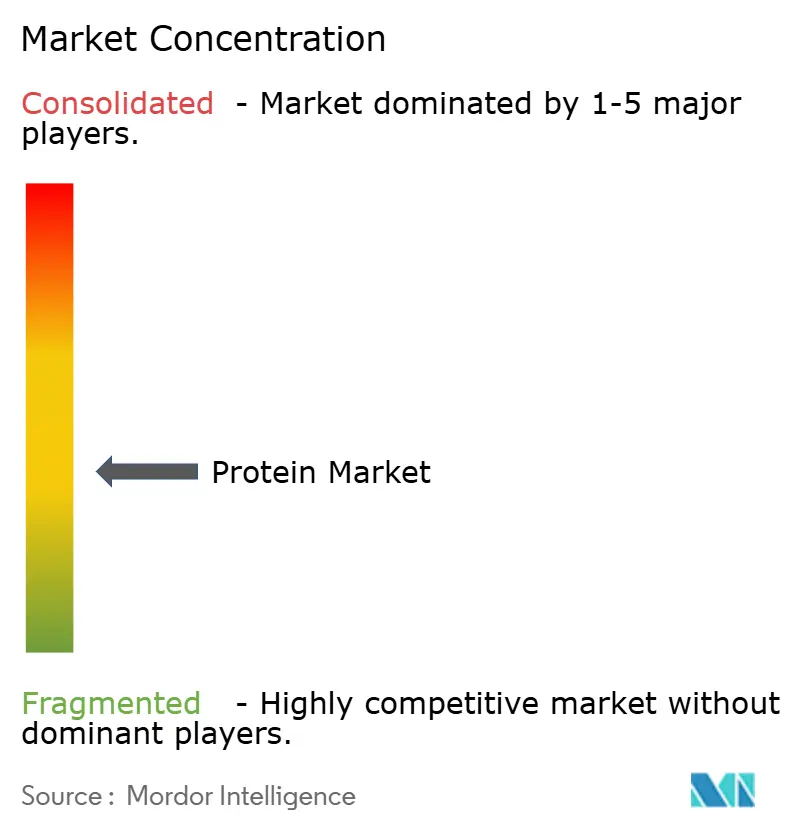

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines par Mordor Intelligence

La taille du marché des protéines devrait croître de 27,81 milliards USD en 2025 à 28,32 milliards USD en 2026 et devrait atteindre 36,69 milliards USD d'ici 2031 à un CAGR de 5,32 % sur la période 2026-2031. Cette trajectoire de croissance souligne un glissement prononcé de la demande vers les isolats premium, les hydrolysats et les ingrédients issus de la fermentation. Les principaux moteurs comprennent le statut GRAS accordé par la FDA en 2024 pour le lactosérum issu de la fermentation de précision, la popularité croissante des régimes à base de plantes au sein de la classe moyenne émergente d'Asie, et une reformulation stratégique dans les aliments aquacoles, remplaçant la farine de poisson traditionnelle par des protéines d'insectes et d'algues pour garantir la stabilité de l'approvisionnement. À mesure que les transformateurs exploitent les technologies enzymatiques et membranaires, on observe un glissement notable des produits laitiers et du soja de base vers des protéines de spécialité, entraînant une expansion des marges. Cependant, les retards réglementaires ont engendré un marché à deux vitesses : tandis que les sources animales et végétales établies dominent en volume, les protéines nouvelles atteignent des prix premium, notamment dans des niches comme la nutrition sportive et les préparations pour nourrissons. Le paysage concurrentiel actuel est marqué par des stratégies mettant l'accent sur l'intégration verticale pour l'efficacité des coûts, l'hydrolyse propriétaire pour des allégations de performance améliorées, et des acquisitions ciblées comme protection contre les fluctuations des marchés de matières premières.

Principaux enseignements du rapport

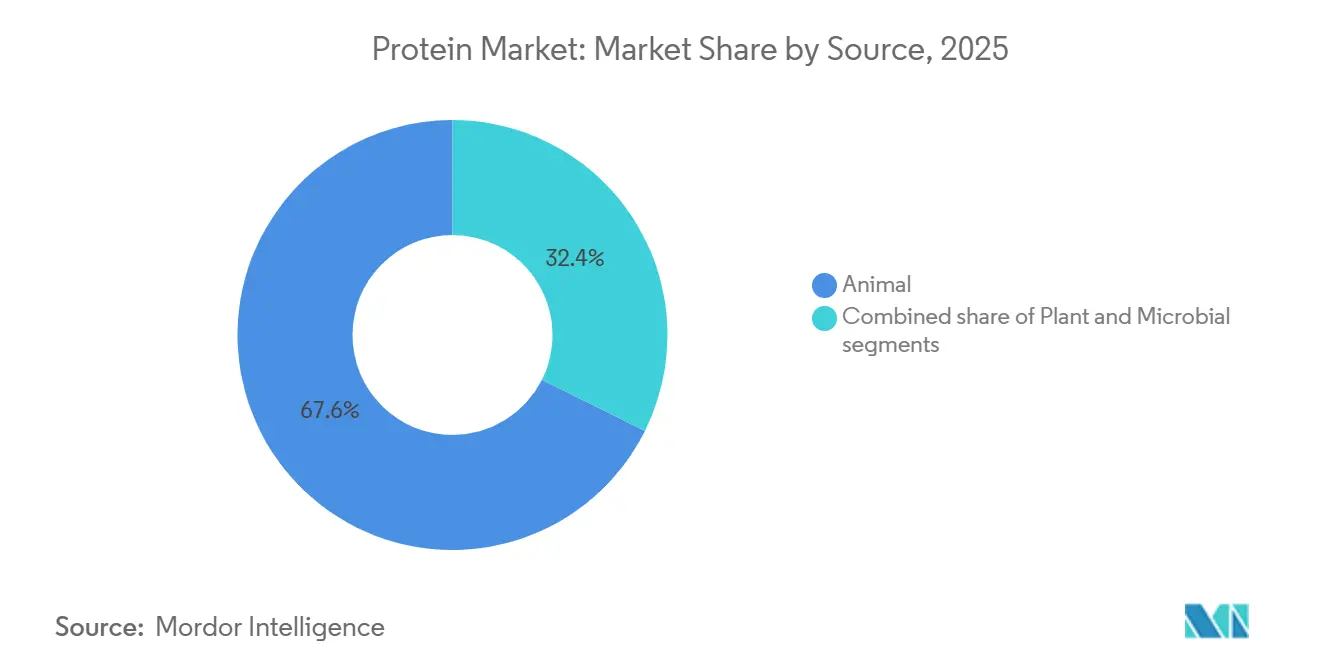

- Par source, les protéines d'origine animale ont dominé avec 66,96 % de la part du marché des protéines en 2025, tandis que les protéines végétales progressent à un CAGR de 7,80 % jusqu'en 2031.

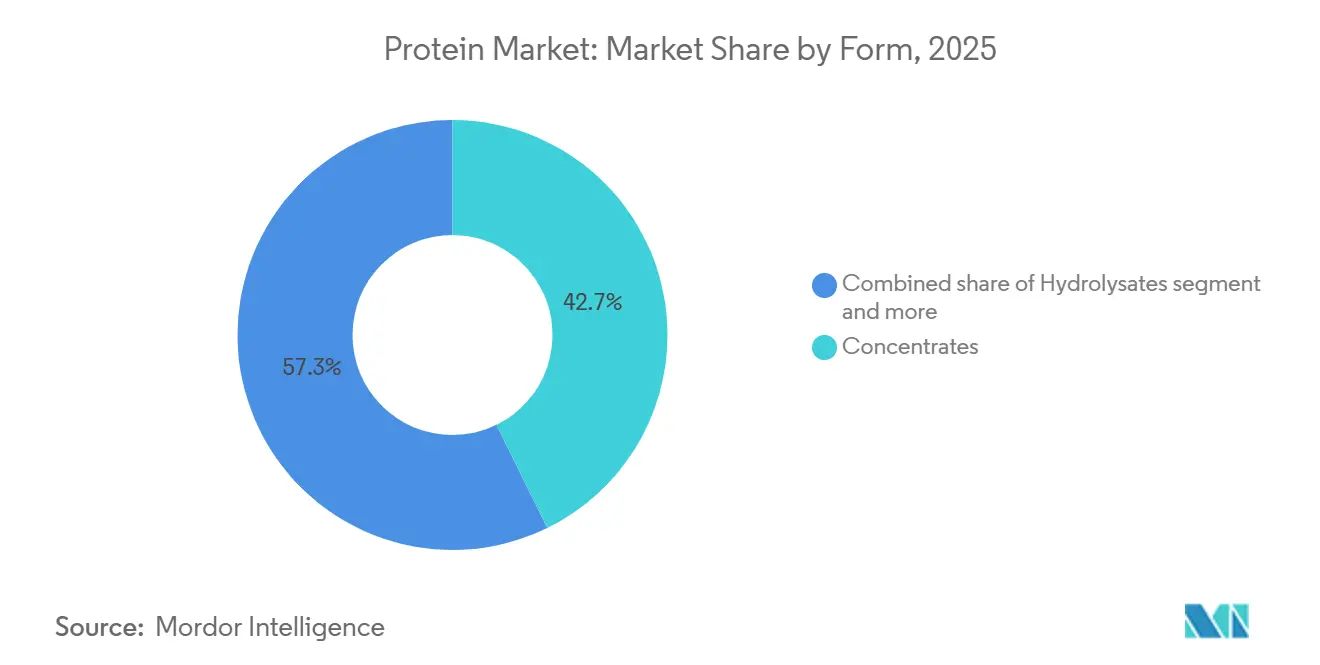

- Par forme, les concentrés ont capturé une part de 42,74 % de la taille du marché des protéines en 2025, tandis que les hydrolysats ont affiché la croissance la plus rapide à un CAGR de 7,93 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 59,82 % du chiffre d'affaires 2025, tandis que les compléments alimentaires et la nutrition sportive devraient enregistrer un CAGR de 6,78 % jusqu'en 2031.

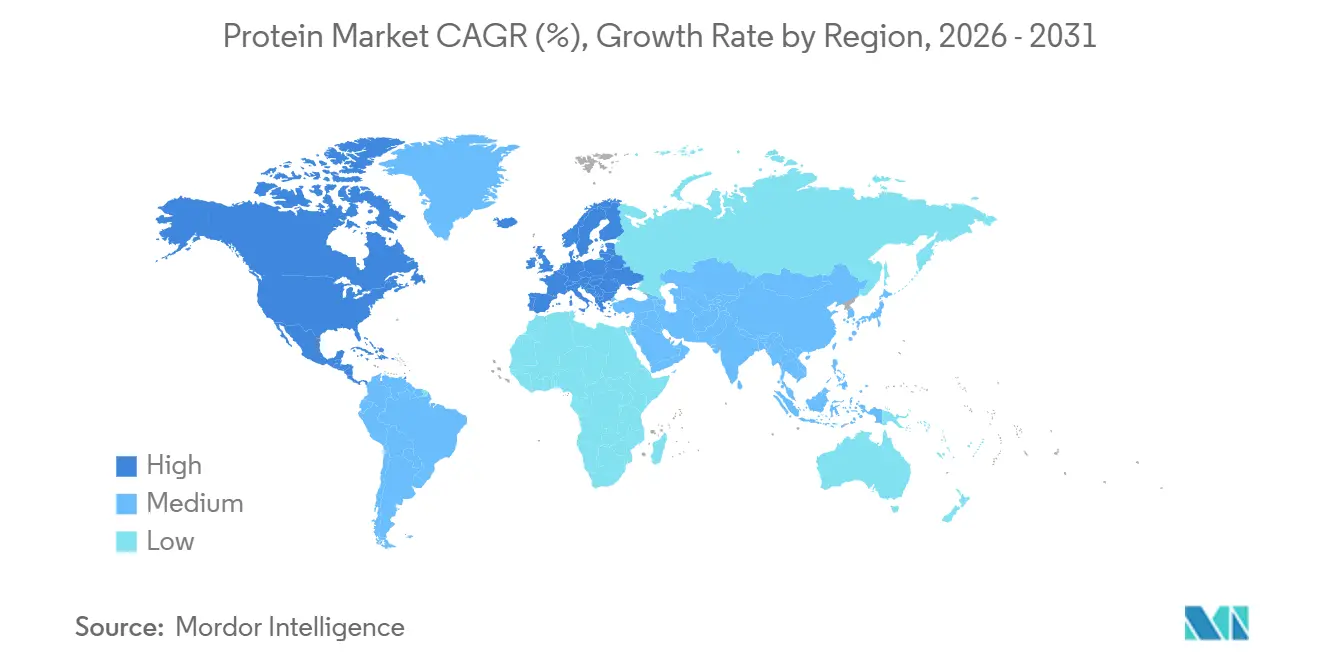

- Par géographie, l'Amérique du Nord a détenu 35,43 % du chiffre d'affaires mondial en 2025, avec l'Asie-Pacifique dont la prévision est une expansion à un CAGR de 7,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption généralisée des régimes riches en protéines et de la nutrition sportive | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration rapide des protéines végétales et alternatives dans l'alimentation et les boissons | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe, s'accélère dans les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Enrichissement en protéines dans les aliments et boissons fonctionnels | +0.8% | Mondial, avec des gains portés par les politiques en Asie-Pacifique (Chine, Inde) et en Amérique latine | Moyen terme (2-4 ans) |

| Expansion des compléments protéinés et des formats prêts-à-boire | +0.7% | Amérique du Nord et Europe en cœur de marché, avec un débordement vers l'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Montée en puissance de la fermentation de précision pour les protéines laitières sans origine animale | +0.6% | Adoption précoce en Amérique du Nord et en Europe, retard réglementaire en Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande en alimentation premium pour animaux de compagnie et en aliments aquacoles pour des protéines nouvelles | +0.5% | Mondial, avec l'Amérique du Nord et l'Europe en tête pour l'alimentation premium des animaux de compagnie, l'Asie-Pacifique dominant les aliments aquacoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption généralisée des régimes riches en protéines et de la nutrition sportive

Les recommandations en matière d'apport en protéines ont évolué des milieux sportifs vers le bien-être grand public. La position de la Société internationale de nutrition sportive de 2024 préconise 1,6 à 2,2 grammes par kilogramme de poids corporel pour les adultes actifs, stimulant la demande de formats protéinés pratiques, comme le note le Journal de la Société internationale de nutrition sportive[1]Source : Lea Norton, "Position Stand: Protein and Exercise," Société internationale de nutrition sportive, issn.net. L'enquête Protein Profile 2025 de Cargill montre que 68 % des consommateurs mondiaux recherchent des allégations riches en protéines sur les aliments emballés, contre 54 % en 2022. Cependant, seulement 41 % font confiance aux protéines végétales pour correspondre aux profils en acides aminés, divisant la demande entre les isolats de lactosérum pour usage clinique et les mélanges de pois pour les catégories sensibles aux coûts. Les abonnements directs aux consommateurs pour les poudres de protéines ont augmenté en 2024, contournant la distribution et permettant aux marques de capturer des marges tout en personnalisant la co-fortification en leucine et créatine. Ce glissement pousse les coopératives laitières à lancer des plateformes de commerce électronique ou à risquer de perdre des parts au profit de marques numériques proposant des tests génétiques et des mélanges personnalisés. Les trackers de fitness portables estimant les besoins en protéines soutiennent la demande de formats prêts-à-boire, notamment en Asie-Pacifique, où la pénétration des smartphones dépasse 80 % mais où l'infrastructure de distribution réfrigérée est limitée.

Pénétration rapide des protéines végétales et alternatives dans l'alimentation et les boissons

En 2025, les protéines végétales ont occupé le devant de la scène, les isolats de pois supplantant le soja dans les formulations sans allergènes et les protéines de pomme de terre faisant leur apparition dans les boissons à étiquette propre. Le Good Food Institute a recensé 127 nouveaux lancements de produits à base de protéines végétales au premier semestre 2024. Notamment, 62 % de ces produits utilisaient des mélanges pois-riz, imitant les ratios d'acides aminés à chaîne ramifiée du lactosérum. Cette approche permet non seulement d'approcher le profil en acides aminés souhaité, mais aussi de réduire le besoin de fortification synthétique en leucine. L'inauguration par Roquette d'une installation de traitement de protéines de pois de 120 000 tonnes métriques au Manitoba en 2024 souligne une position optimiste sur les superficies de légumineuses en Amérique du Nord. Cette initiative vise à répondre à la demande croissante tout en évitant les hausses de prix qui ont perturbé les marchés du soja en 2022. Pourtant, des défis persistent : le masquage des arômes constitue un obstacle. La plateforme TasteSense de Kerry Group, qui utilise un prétraitement enzymatique pour atténuer les notes indésirables dans les protéines de légumineuses, a enregistré une hausse de 8 à 12 % des coûts des ingrédients en 2025. Cette augmentation de prix a limité son adoption dans les applications de boulangerie soucieuses des coûts. Parallèlement, la stratégie De la ferme à la table de l'Union européenne pousse les États membres à s'approvisionner en 50 % des protéines des repas scolaires à partir de sources végétales ou alternatives d'ici 2027. Cette initiative garantit non seulement un marché pour les protéines de pois et de fèves, mais met également en évidence des défis potentiels dans la chaîne d'approvisionnement, étant donné que les rendements européens en légumineuses sont inférieurs aux normes nord-américaines.

Enrichissement en protéines dans les aliments et boissons fonctionnels

En 2025, l'enrichissement en protéines a fait son chemin depuis le domaine de la nutrition sportive vers les produits grand public. Les lancements mondiaux de produits enrichis en protéines, notamment le café, l'eau pétillante et les céréales de petit-déjeuner, ont augmenté à mesure que les marques cherchaient à capitaliser sur les allégations fonctionnelles pour des revenus supplémentaires. Fin 2024, le Conseil d'État chinois a imposé aux districts scolaires urbains de servir des repas contenant un minimum de 20 grammes de protéines par portion. Cette directive stimule les investissements nationaux dans la texturation des protéines de soja et l'isolation des protéines de pois. Parallèlement, en 2024, le Fonds national indien de développement du sport a alloué 500 crores INR pour stimuler la production nationale de protéines de pois. Cette initiative vise à réduire la dépendance de l'Inde aux isolats canadiens, qui constituent une part importante de l'approvisionnement national en protéines végétales. Les formulateurs de boissons se tournent désormais vers les peptides de collagène hydrolysé. Ce glissement leur permet d'atteindre l'enrichissement en protéines sans les défis de viscosité posés par les concentrés de lactosérum. En conséquence, la demande mondiale de peptides de collagène a augmenté de 22 % en 2024. La tendance vers des boissons protéinées claires et stables à température ambiante nécessite des isolats affichant une solubilité supérieure à 95 % à pH 3,5. Cependant, en 2024, seulement 18 % des protéines végétales commerciales répondaient à ce critère, limitant les options de formulation et maintenant des prix élevés pour les isolats de lactosérum stables en milieu acide.

Expansion des compléments protéinés et des formats prêts-à-boire

En 2025, les boissons protéinées prêtes-à-boire ont capturé une part importante de la valeur au détail de la nutrition sportive, dépassant les formats en poudre alors que les consommateurs en quête de praticité privilégiaient les emballages individuels, selon la Beverage Marketing Corporation. Les technologies de traitement aseptique ont prolongé la durée de conservation à 12 mois sans réfrigération, permettant aux marques de pénétrer les épiceries de proximité et les distributeurs automatiques. Le lancement en 2024 par Kerry Group d'un système de protéines de lactosérum microencapsulées a résolu les problèmes de sédimentation dans les boissons prêtes-à-boire acides, augmentant la charge en protéines de 15 grammes à 25 grammes par portion de 330 millilitres, en concurrence avec la reconstitution de poudre. Cependant, les marges des boissons prêtes-à-boire se sont comprimées avec la prolifération des co-fabricants. Les protéines prêtes-à-boire sous marque de distributeur, dont le prix est inférieur de 35 à 40 % aux équivalents de marque, ont représenté 19 % des ventes en supermarchés aux États-Unis en 2024, poussant les marques à se différencier avec des additifs fonctionnels comme le monohydrate de créatine et la bêta-alanine. Le marché des boissons protéinées prêtes-à-boire au Moyen-Orient a progressé de 47 % en 2024, porté par des lancements pendant le Ramadan de boissons au lactosérum aromatisées aux dattes répondant aux préférences culturelles et à la demande en protéines après le jeûne.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Allergénicité, préoccupations liées à l'étiquette propre et aux OGM dans les protéines de soja et de légumineuses | -0.4% | Mondial, avec une sensibilité accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et de l'approvisionnement pour les intrants laitiers et de soja | -0.6% | Mondial, avec un impact aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Les notes aromatiques indésirables et les défis de traitement entraînent des coûts plus élevés | -0.3% | Mondial, affectant particulièrement les formulations à base de plantes dans l'alimentation et les boissons | Moyen terme (2-4 ans) |

| Les approbations réglementaires ralentissent l'adoption des protéines d'insectes et microbiennes | -0.2% | Retard réglementaire en Amérique du Nord et en Asie-Pacifique, l'Europe progressant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allergénicité, préoccupations liées à l'étiquette propre et aux OGM dans les protéines de soja et de légumineuses

En 2025, les opérateurs de restauration collective recherchaient de plus en plus des ingrédients exempts de noix, de produits laitiers et de soja, entraînant une hausse de 265 % dans le segment des formulations sans allergènes multiples. Cependant, la classification par la FDA des protéines de soja comme allergène alimentaire majeur a limité leur incorporation dans ces formulations[2]Source : Administration américaine des aliments et médicaments, "Principaux allergènes alimentaires," fda.gov. Les groupes de défense des initiatives d'étiquette propre ont soulevé des préoccupations concernant l'extraction à l'hexane, une méthode utilisée dans 78 % des isolats commerciaux de protéines de soja. Ils l'ont jugée incompatible avec les allégations « naturelles ». En réponse, des marques comme Clif Bar ont pivoté vers des protéines de pois extraites par voie aqueuse, même avec une prime de coût de 15 à 20 %. L'Union européenne, en 2024, a resserré ses seuils d'étiquetage des OGM. Elle a réduit la présence autorisée d'organismes génétiquement modifiés dans les produits biologiques de 0,9 % à 0,5 %. Cette mesure a accru les exigences de ségrégation de la chaîne d'approvisionnement et augmenté les coûts de conformité pour les importateurs de protéines de soja d'environ 8 %[3]Source : Commission européenne, "Mise à jour du règlement biologique 2024," europa.eu . Les protéines de pois et de fèves, généralement non considérées comme des allergènes majeurs dans de nombreuses régions, ont fait leur entrée sur les marchés des préparations pour nourrissons et de la nutrition clinique. Pourtant, des études de réactivité croisée menées en 2024 ont révélé des épitopes de liaison aux IgE dans les protéines de pois, susceptibles de provoquer des réactions chez 4 à 6 % des personnes allergiques au soja, brouillant le discours sans allergènes. Les fournisseurs d'ingrédients canalisent leurs investissements dans l'hydrolyse enzymatique, visant à décomposer les protéines allergènes en dessous de 3 kilodaltons. Ce seuil de poids moléculaire est connu pour diminuer l'immunogénicité. Cependant, cette méthode augmente les coûts de production de 1,20 à 1,80 USD par kilogramme et peut produire des peptides amers, nécessitant un masquage supplémentaire des arômes.

Volatilité des prix des matières premières et de l'approvisionnement pour les intrants laitiers et de soja

En 2025, les prix des protéines laitières ont chuté de 18 % en glissement annuel, grâce à des conditions météorologiques favorables stimulant la production laitière en Nouvelle-Zélande et dans l'Union européenne. Cependant, l'indice de volatilité des contrats à terme sur concentré de protéines de lactosérum a atteint un sommet sur 5 ans, signalant la nervosité des traders face à la demande d'importation chinoise et à la consolidation du cheptel laitier américain, selon le Service national de statistiques agricoles de l'USDA et le CME Group. Les prix du soja ont bondi de 22 % début 2024 en raison des sécheresses dans la région des Pampas en Argentine. Pourtant, en fin d'année, ils ont reculé de 14 % à mesure que le Brésil étendait ses superficies. Cette fluctuation des prix a conduit les acheteurs d'ingrédients à couvrir 70 % de leurs volumes annuels de protéines de soja, une augmentation notable par rapport à 52 % en 2023. Le rapport annuel 2024 de Fonterra a souligné que la volatilité des coûts des intrants a comprimé les marges opérationnelles de sa division d'ingrédients protéinés de 180 points de base. En réponse, la coopérative a réorienté sa production vers des hydrolysats à plus forte valeur ajoutée, s'éloignant des concentrés de base. Les producteurs d'aliments aquacoles d'Asie du Sud-Est, dépendants des protéines de soja importées pour 40 % de leurs formulations, ont ressenti la pression alors que la dépréciation du baht thaïlandais a fait augmenter les coûts du soja libellés en dollars de 11 % en 2024, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture. Pour contrer ces défis, les producteurs se tournent vers des stratégies telles que la contractualisation à terme et l'intégration verticale. Un exemple concret : l'acquisition en 2024 par Cargill d'une participation de 25 % dans une installation ukrainienne de traitement de pois, une démarche stratégique pour sécuriser un approvisionnement en protéines non issues du soja et réduire la vulnérabilité aux risques climatiques en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les protéines végétales captent le volume tandis que la fermentation cible les marges

En 2025, les approbations de la FDA pour le lactosérum et la caséine sans origine animale via la fermentation de précision positionnent les protéines microbiennes pour défier la part de marché de 66,96 % des produits laitiers, bien que l'économie à l'échelle commerciale reste incertaine. L'installation de Perfect Day à Singapour fonctionne à 60 % de sa capacité en raison de la réticence des clients face à une prime de prix de 22 % par rapport au lactosérum traditionnel. Les protéines végétales, dont la croissance est projetée à un CAGR de 7,80 % jusqu'en 2031, remplacent le soja dans les applications sensibles aux allergènes. Les isolats de pois représentent une part importante du volume de protéines végétales en 2025, tandis que les protéines de pomme de terre gagnent du terrain dans les boissons à étiquette propre pour leur absence de notes indésirables de légumineuses. Les protéines animales, notamment le lactosérum, la caséine, le collagène, la gélatine et l'œuf, dominent la nutrition clinique et la récupération sportive en raison de leur teneur supérieure en leucine et de scores de digestibilité supérieurs à 95 %, que les mélanges végétaux ne reproduisent qu'avec une fortification synthétique en acides aminés. Les protéines d'insectes, classées comme sources animales, ont reçu les approbations de l'Autorité européenne de sécurité des aliments pour les poudres de grillons et de vers de farine en 2024, mais l'acceptation des consommateurs sur les marchés occidentaux reste inférieure à 30 %, limitant leur utilisation aux aliments pour animaux de compagnie et aux aliments aquacoles.

Les protéines microbiennes, les algues et la mycoprotéine détiennent une faible part du marché en 2025 mais attirent des investissements significatifs. L'AlgaPrime DHA de Corbion, approuvé pour l'alimentation des saumons norvégiens en 2024, offre une source d'oméga-3 non marine pour atténuer les chocs d'approvisionnement en farine de poisson. L'expansion de la mycoprotéine de Quorn en Asie fait face à des retards alors que le Japon et la Corée du Sud demandent des données supplémentaires sur la sécurité du Fusarium venenatum. La protéine de chanvre, légalisée pour usage alimentaire dans l'Union européenne en 2024, gagne en popularité dans les applications de boulangerie biologique en raison de sa teneur en fibres de 8 grammes par portion de 30 grammes, que les marques à base de plantes utilisent pour justifier des primes de prix. La protéine de riz, auparavant limitée aux préparations pour nourrissons hypoallergéniques, entre dans la nutrition sportive à mesure que les procédés enzymatiques augmentent sa teneur en leucine de 8 % à 12 %, réduisant l'écart avec le lactosérum. Les peptides de collagène, dérivés de sources bovines et marines, ont progressé de 22 % en 2024, portés par les tendances de beauté de l'intérieur mettant l'accent sur l'hydratation cutanée. Cependant, la prime de prix du collagène marin de 18 à 25 USD par kilogramme limite son adoption aux cosmétiques premium et aux boissons fonctionnelles.

Par forme : les hydrolysats commandent des primes malgré les défis d'amertume

En 2025, les concentrés détenaient une part de marché de 42,74 %, portés par les fabricants de boulangerie et de snacks soucieux des coûts qui privilégient la teneur en protéines à la solubilité. Les pressions sur les marges dues à la concurrence des marques de distributeur poussent les fournisseurs vers des isolats et des hydrolysats à valeur ajoutée. Les hydrolysats, dont la croissance est projetée à un CAGR de 7,93 % jusqu'en 2031, offrent une absorption rapide des acides aminés liée à une synthèse accélérée des protéines musculaires, justifiant des primes de prix de 40 à 60 % par rapport aux concentrés dans les circuits de nutrition sportive. En 2024, Arla Foods Ingredients a lancé Lacprodan HYDRO.Power, une protéine de lactosérum à hydrolyse contrôlée avec des scores d'amertume inférieurs aux seuils sensoriels. Des mélanges d'enzymes propriétaires ont augmenté les coûts de production de 18 % mais ont permis la formulation dans des boissons claires et acides, auparavant dominées par les isolats. Les isolats, contribuant à une part notable du chiffre d'affaires basé sur la forme en 2025, sont utilisés dans des applications nécessitant une pureté en protéines supérieure à 90 %, comme les boissons prêtes-à-boire et les préparations pour nourrissons, bien que les coûts de filtration membranaire ajoutent 1,80 à 2,40 USD par kilogramme par rapport aux concentrés séchés par atomisation.

Dans la nutrition infantile, les formules partiellement hydrolysées réduisent le risque d'allergénicité et améliorent les taux de vidange gastrique, stimulant la croissance en volume en 2024 malgré le contrôle réglementaire sur les incohérences d'étiquetage du degré d'hydrolyse. Les hydrolysats de collagène, commercialisés pour la santé articulaire et l'élasticité cutanée, ont capturé 11 % du chiffre d'affaires des hydrolysats en 2024, bien que les allégations d'efficacité restent débattues. Une méta-analyse de 2024 dans le Journal of Cosmetic Dermatology n'a trouvé des améliorations significatives de l'hydratation cutanée qu'à des doses quotidiennes supérieures à 10 grammes, un seuil que la plupart des boissons fonctionnelles n'atteignent pas pour contrôler les coûts. Les hydrolysats de protéines végétales font face à des défis, car le clivage enzymatique des protéines de pois génère des peptides amers s'il n'est pas étroitement contrôlé, limitant l'adoption aux applications salées où les arômes umami masquent l'amertume. Les concentrés dominent l'alimentation animale, où le coût par unité d'azote l'emporte sur la digestibilité des protéines, mais les formulateurs d'aliments aquacoles se tournent vers les concentrés de protéines d'insectes, qui offrent des co-bénéfices de chitine pour le développement de l'exosquelette des crevettes.

Par application : les compléments alimentaires dépassent l'alimentation à mesure que les circuits directs aux consommateurs se développent

En 2025, l'alimentation et les boissons représentaient 59,82 % du chiffre d'affaires par application. Les compléments alimentaires et la nutrition sportive devraient croître à un CAGR de 6,78 % jusqu'en 2031, portés par des modèles d'abonnement directs aux consommateurs permettant des mélanges personnalisés de protéines, de créatine et de collagène. En 2024, l'enrichissement en protéines a pénétré les catégories grand public, avec une hausse de 29 % du café enrichi en protéines, de l'eau pétillante et des céréales de petit-déjeuner. Les contraintes de formulation limitent la charge en protéines à 5 à 8 grammes par portion dans les boissons stables à température ambiante. Les produits laitiers et les alternatives laitières ont absorbé 22 % du volume de protéines alimentaires et de boissons en 2024, portés par la popularité du yaourt grec et les marques de lait d'avoine enrichissant avec des protéines de pois pour atteindre le référentiel de 8 grammes par tasse des produits laitiers. Les produits carnés et les alternatives à la viande, dépendants des protéines de soja et de pois pour la texture et la liaison, ont enregistré des baisses de volume en 2024 alors que l'intérêt pour les hamburgers à base de plantes a plafonné et que les primes de prix par rapport au bœuf haché se sont élargies à 35 %.

En 2025, l'alimentation animale a capturé une part significative du chiffre d'affaires par application, les formulateurs d'aliments aquacoles remplaçant 12 % de la farine de poisson par des protéines d'insectes et d'algues pour stabiliser les chaînes d'approvisionnement face au déclin des captures d'anchois au large des côtes péruviennes, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture. Les soins personnels et les cosmétiques, un segment de niche du marché, sont en croissance à mesure que les peptides de collagène et les protéines de soie gagnent du terrain dans les sérums anti-âge et les traitements réparateurs pour les cheveux, bien que les allégations d'efficacité fassent l'objet d'un contrôle réglementaire. La nutrition infantile, régie par les normes du Codex Alimentarius, spécifie des ratios lactosérum-caséine et des profils en acides aminés qui limitent la flexibilité de formulation, mais les protéines partiellement hydrolysées pénètrent les segments hypoallergéniques où les protéines laitières conventionnelles déclenchent des réactions indésirables. Les repas prêts-à-manger et prêts-à-cuisiner ont incorporé 14 % de protéines supplémentaires en 2024 par rapport à 2023, reflétant la demande de satiété et de praticité, bien que les niveaux de sodium nécessaires pour masquer les notes indésirables des protéines végétales entrent en conflit avec le positionnement à étiquette propre. Les snacks, notamment les barres protéinées et les chips, ont absorbé 9 % du volume de protéines alimentaires en 2024, mais les défis de texture comme la perte de croustillant et la mastication limitent la charge en protéines à 12 à 15 grammes par portion.

Analyse géographique

En 2025, l'Amérique du Nord représentait 35,43 % du chiffre d'affaires mondial des protéines, soutenue par une solide infrastructure de protéines de lactosérum et des réglementations de la FDA qui accélèrent les approbations de nouveaux ingrédients. Cependant, la croissance ralentit en raison de la saturation de la nutrition sportive et des protéines prêtes-à-boire sous marque de distributeur qui réduisent les marges des marques. Les États-Unis ont contribué à une part majoritaire du chiffre d'affaires régional, portés par une hausse de 34 % des abonnements directs aux consommateurs pour les poudres de protéines en 2024 et une demande accrue de nutrition clinique d'une population vieillissante. Le Canada a étendu sa capacité de traitement des protéines de pois de 18 % en 2024 avec l'installation de 120 000 tonnes métriques de Roquette au Manitoba, se positionnant pour fournir 40 % des isolats de protéines végétales nord-américains d'ici 2027. Le marché mexicain est divisé, avec les zones urbaines adoptant la nutrition sportive à base de lactosérum et les zones rurales s'appuyant sur des tortillas enrichies au soja dans le cadre de mandats gouvernementaux exigeant 12 grammes de protéines pour 100 grammes de masa. Aux États-Unis, la fermentation de précision, portée par le lactosérum sans origine animale de Perfect Day approuvé par la FDA au titre du statut GRAS, gagne du terrain, bien qu'une prime de coût de 22 % limite l'adoption aux marques premium.

L'Asie-Pacifique devrait croître à un CAGR de 7,56 % jusqu'en 2031, portée par l'enrichissement en protéines dans les repas scolaires en Chine et les subventions de l'Inde pour la capacité nationale de protéines de pois. La Chine a dominé le chiffre d'affaires régional en 2024, avec les ménages de la classe moyenne adoptant des régimes riches en protéines et Tmall signalant une croissance de 41 % des ventes de protéines de lactosérum importées. Le marché indien de la nutrition sportive a progressé en 2024, soutenu par les initiatives gouvernementales de remise en forme et les mélanges nationaux lactosérum-pois dont le prix est inférieur de 25 % aux importations. Le secteur aquacole d'Asie du Sud-Est a remplacé 12 % de la farine de poisson par des protéines d'insectes en 2024 pour contrer les pénuries d'anchois dues à El Niño, selon la FAO. Le Japon et la Corée du Sud ont fait face à des retards réglementaires pour les nouvelles protéines, prolongeant les délais d'approbation au-delà de 12 mois en 2024. L'Australie et la Nouvelle-Zélande, exportant 68 % de leur production de protéines laitières, investissent dans la fermentation de précision pour atténuer les risques d'approvisionnement en lait liés au climat, avec des startups obtenant des subventions gouvernementales en 2024.

L'adoption des protéines végétales en Europe s'est accélérée après que l'Autorité européenne de sécurité des aliments a approuvé la poudre de grillons pour la consommation humaine en 2024, permettant les snacks et les pâtes à base de protéines d'insectes, bien que l'acceptation des consommateurs reste inférieure à 30 %. L'Allemagne et le Royaume-Uni, en tête du chiffre d'affaires régional, se concentrent sur les protéines de pois et de fèves pour répondre au mandat De la ferme à la table de l'UE exigeant 50 % des protéines des repas scolaires provenant de sources végétales ou alternatives d'ici 2027. Ynsect en France, produisant 15 000 tonnes métriques de protéines de vers de farine annuellement, a conclu des accords d'approvisionnement avec Nestlé Purina et Mars Petcare en 2024, couvrant une part notable de l'approvisionnement en protéines pour les aliments premium pour chiens en Europe. L'Espagne et l'Italie développent la production de peptides de collagène pour les applications beauté, avec le collagène marin dont le prix est de 18 à 25 USD par kilogramme. La Pologne et les Pays-Bas émergent comme des pôles de protéines de pois en raison de leur proximité avec les régions productrices de légumineuses et de leurs coûts de main-d'œuvre plus bas. En Amérique du Sud, les exportations de protéines de soja du Brésil sont en concurrence avec les coopératives laitières locales, tandis que la sécheresse de 2024 en Argentine a réduit la production de soja de 22 %, resserrant l'offre et faisant monter les prix. Le Moyen-Orient et l'Afrique restent dépendants des importations, les nations du Conseil de coopération du Golfe s'approvisionnant en isolats de lactosérum pour la nutrition clinique et le secteur aquacole d'Afrique du Sud adoptant les protéines d'insectes pour réduire la dépendance à la farine de poisson importée.

Paysage concurrentiel

Le marché mondial des protéines présente une concentration modérée, les principaux acteurs tels qu'Archer-Daniels-Midland, Cargill, Glanbia, Kerry Group et Fonterra commandant une part majeure du chiffre d'affaires en 2025. Cependant, le marché reste fragmenté, notamment dans les segments de spécialité où les startups de fermentation de précision et les transformateurs régionaux de protéines de pois se font concurrence par l'innovation plutôt que par l'échelle. L'intégration verticale est une stratégie clé pour les acteurs établis. Par exemple, l'acquisition en 2024 par Cargill d'une participation de 25 % dans une installation ukrainienne de traitement de pois sécurise un approvisionnement en protéines non issues du soja et atténue les risques liés aux conditions météorologiques en Amérique du Sud. De même, Archer-Daniels-Midland étend sa capacité de texturation des protéines de soja dans l'Illinois pour renforcer sa position dans les applications d'alternatives à la viande. Glanbia et Kerry capitalisent sur des brevets d'hydrolyse propriétaires pour capturer les primes de la nutrition sportive. Le lancement en 2024 par Glanbia d'un hydrolysat enrichi en leucine, offrant un taux d'absorption 40 % plus rapide que le lactosérum standard, est un développement notable validé par des essais cliniques tiers. Pendant ce temps, des plateformes de fermentation de précision comme Perfect Day, The EVERY Company et Imagindairy ont levé plus de 700 millions USD en 2024 mais font face à des pressions sur les marges en raison d'une baisse de 18 % en glissement annuel des prix des produits laitiers, réduisant l'écart de coût entre les protéines recombinantes et conventionnelles.

Les opportunités émergentes se concentrent dans les protéines sans allergènes, à étiquette propre et résistantes au climat. La protéine de pomme de terre, qui évite les classifications d'allergènes majeurs et offre une saveur neutre, gagne du terrain dans les boissons, où les protéines de pois introduisent souvent des notes indésirables. Cependant, la capacité mondiale de traitement des protéines de pomme de terre reste inférieure de 40 % à la demande. Les fournisseurs de protéines d'insectes tels que Ynsect et Protix pivotent de l'alimentation humaine vers les aliments pour animaux de compagnie et les aliments aquacoles, où les barrières réglementaires sont plus faibles et les allégations de durabilité s'alignent sur le positionnement des marques premium. Pour se prémunir contre la volatilité des matières premières, les fournisseurs d'ingrédients acquièrent des plateformes de protéines microbiennes. Par exemple, l'acquisition en 2025 par DSM-Firmenich d'une participation minoritaire dans un producteur de mycoprotéines diversifie son portefeuille au-delà des solutions dérivées des produits laitiers et positionne l'entreprise pour les approbations réglementaires sur les marchés d'Asie-Pacifique.

L'adoption technologique sur le marché des protéines est axée sur le masquage des arômes, l'amélioration de la solubilité et la réduction des coûts. La plateforme TasteSense de Kerry Group, qui combine l'inactivation enzymatique avec l'encapsulation d'arômes naturels, a été concédée sous licence à 14 fabricants alimentaires en 2024. Cette concession de licence a généré des revenus de redevances récurrents, compensant les coûts de recherche et développement. Des acteurs plus petits comme PURIS et Axiom Foods perturbent le marché en concluant des accords d'approvisionnement à long terme avec de grandes marques alimentaires. Ces entreprises s'appuient sur des certifications non-OGM et biologiques, qui commandent des prix premium sur les marchés nord-américains et européens, défiant la domination des acteurs plus importants.

Leaders du secteur des protéines

Archer Daniels Midland Company

Fonterra Co-operative Group Limited

International Flavors & Fragrances Inc.

Kerry Group PLC

Royal FrieslandCampina N.V

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : DSM-Firmenich a acquis une participation minoritaire dans un producteur européen de mycoprotéines pour un montant non divulgué, diversifiant son portefeuille de protéines au-delà des ingrédients dérivés des produits laitiers et positionnant l'entreprise pour capitaliser sur les approbations réglementaires des protéines à base de Fusarium venenatum sur les marchés d'Asie-Pacifique. La transaction comprend des accords de partage de technologie accordant à DSM-Firmenich l'accès à des procédés de fermentation propriétaires optimisés pour des substrats de glucose à faible coût.

- Décembre 2024 : Roquette a mis en service une installation de traitement de protéines de pois de 120 000 tonnes métriques au Manitoba, au Canada, représentant un investissement dépassant 400 millions USD et positionnant l'entreprise pour fournir 40 % des isolats de protéines végétales nord-américains d'ici 2027. L'installation intègre une technologie de classification par air qui réduit les notes indésirables et produit des isolats à saveur neutre adaptés aux boissons claires.

- Novembre 2024 : Arla Foods Ingredients a lancé Lacprodan HYDRO.Power, une protéine de lactosérum à hydrolyse contrôlée avec des scores d'amertume inférieurs aux seuils sensoriels, permettant la formulation dans des boissons claires et acides. Le produit nécessitait des mélanges d'enzymes propriétaires qui ont augmenté les coûts de production de 18 % mais ont permis une tarification premium dans les circuits de nutrition sportive.

Périmètre du rapport sur le marché mondial des protéines

Les protéines désignent des substances dérivées de sources naturelles (animales, végétales ou microbiennes) qui ont été isolées ou concentrées par traitement pour être utilisées comme additifs dans d'autres produits. Le marché des protéines est segmenté par source, forme, application et géographie. Par source, le marché est segmenté en animal, microbien et végétal. Les sources animales sont subdivisées en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine de lait, protéine de lactosérum et autres protéines animales. Les sources microbiennes sont subdivisées en protéine d'algues et mycoprotéine. De même, les sources végétales sont segmentées en protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé et autres protéines végétales. Par forme, le marché est segmenté en concentrés, isolats, hydrolysats et autres formes. Par application, le marché est segmenté en alimentation et boissons, soins personnels et cosmétiques, alimentation animale, compléments alimentaires et nutrition sportive. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits carnés/volaille/fruits de mer et alternatives à la viande, produits alimentaires prêts-à-manger/prêts-à-cuisiner, snacks, nutrition infantile et autres applications alimentaires et de boissons. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Animale | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Microbienne | Protéine d'algues |

| Mycoprotéine | |

| Végétale | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales |

| Concentrés |

| Isolats |

| Hydrolysats |

| Autres formes |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits carnés/volaille/fruits de mer et alternatives à la viande | |

| Produits alimentaires prêts-à-manger/prêts-à-cuisiner | |

| Snacks | |

| Nutrition infantile | |

| Autres applications alimentaires et de boissons | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Compléments alimentaires et nutrition sportive |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Source | Animale | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Microbienne | Protéine d'algues | |

| Mycoprotéine | ||

| Végétale | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Forme | Concentrés | |

| Isolats | ||

| Hydrolysats | ||

| Autres formes | ||

| Application | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits carnés/volaille/fruits de mer et alternatives à la viande | ||

| Produits alimentaires prêts-à-manger/prêts-à-cuisiner | ||

| Snacks | ||

| Nutrition infantile | ||

| Autres applications alimentaires et de boissons | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Compléments alimentaires et nutrition sportive | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme agent liant ou épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine de plusieurs composants aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée et dont la teneur en protéines varie de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de faba, c'est un autre mot pour les pois cassés jaunes. |

| FDA | Administration américaine des aliments et médicaments |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines de légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants suite à une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt-à-cuisiner | Cela désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt-à-manger | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt-à-boire |

| RTS | Prêt-à-servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement