Taille et part du marché des ingrédients protéiques végétaux en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

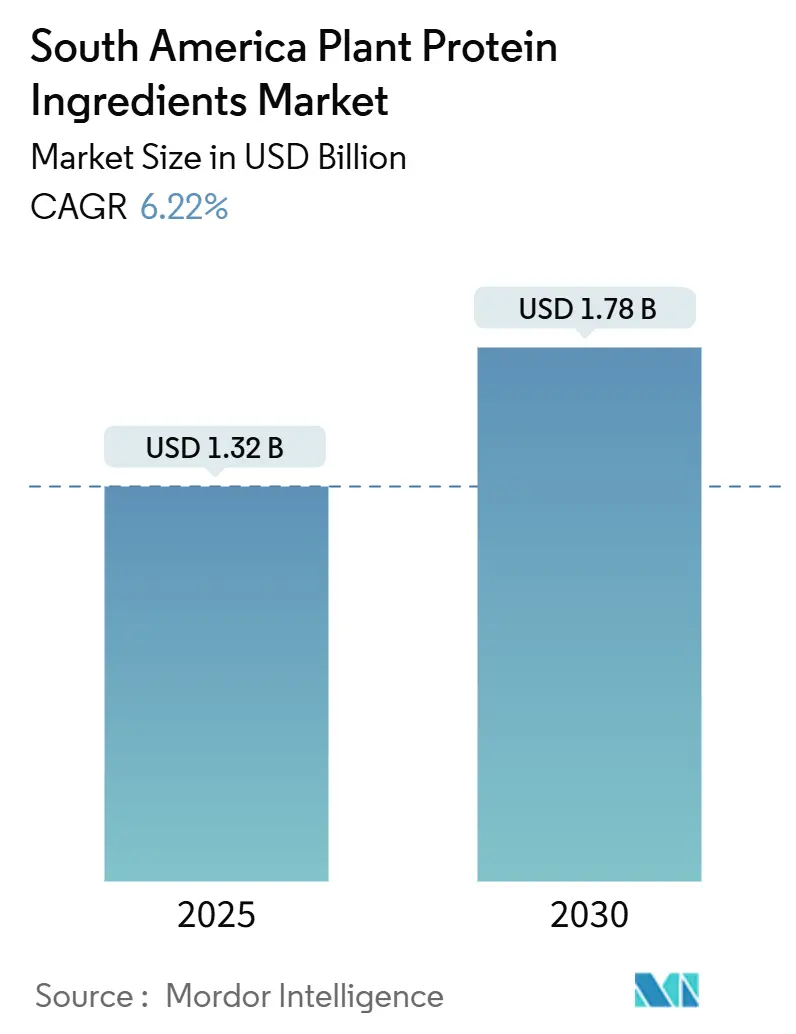

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.78 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ingrédients protéiques végétaux en Amérique du Sud par Mordor Intelligence

La taille du marché des ingrédients protéiques végétaux en Amérique du Sud est évaluée à 1,32 milliard USD en 2026 et devrait atteindre 1,78 milliard USD d'ici 2031, ce qui correspond à un TCAC de 6,22 % sur la période de prévision. L'intérêt croissant des consommateurs pour une nutrition sans allergènes, le soutien gouvernemental aux stratégies de bioéconomie et la transition des transformateurs des exportations de matières premières vers des isolats à valeur ajoutée ont fait passer les protéines végétales du statut de produit de base à celui de moteur de croissance stratégique. Le Brésil tire parti de sa production de soja inégalée pour se développer en aval dans les isolats et concentrés, tandis que l'Argentine réduit les taxes à l'exportation sur les protéines transformées afin de capter des marges plus élevées. Le pois, le riz et d'autres sources émergentes gagnent du terrain à mesure que les formulateurs se prémunissent contre les préoccupations liées aux allergènes du soja et aux OGM. Les fabricants de produits alimentaires se concentrent sur l'amélioration du goût et de la texture ainsi que sur les allégations de durabilité sur l'emballage afin d'élargir l'adoption auprès des consommateurs flexitariens. Parallèlement, les fabricants d'aliments pour animaux substituent la farine de poisson par des protéines végétales locales pour stabiliser les coûts des intrants et se conformer aux règles de durabilité des marchés d'exportation.

Principaux enseignements du rapport

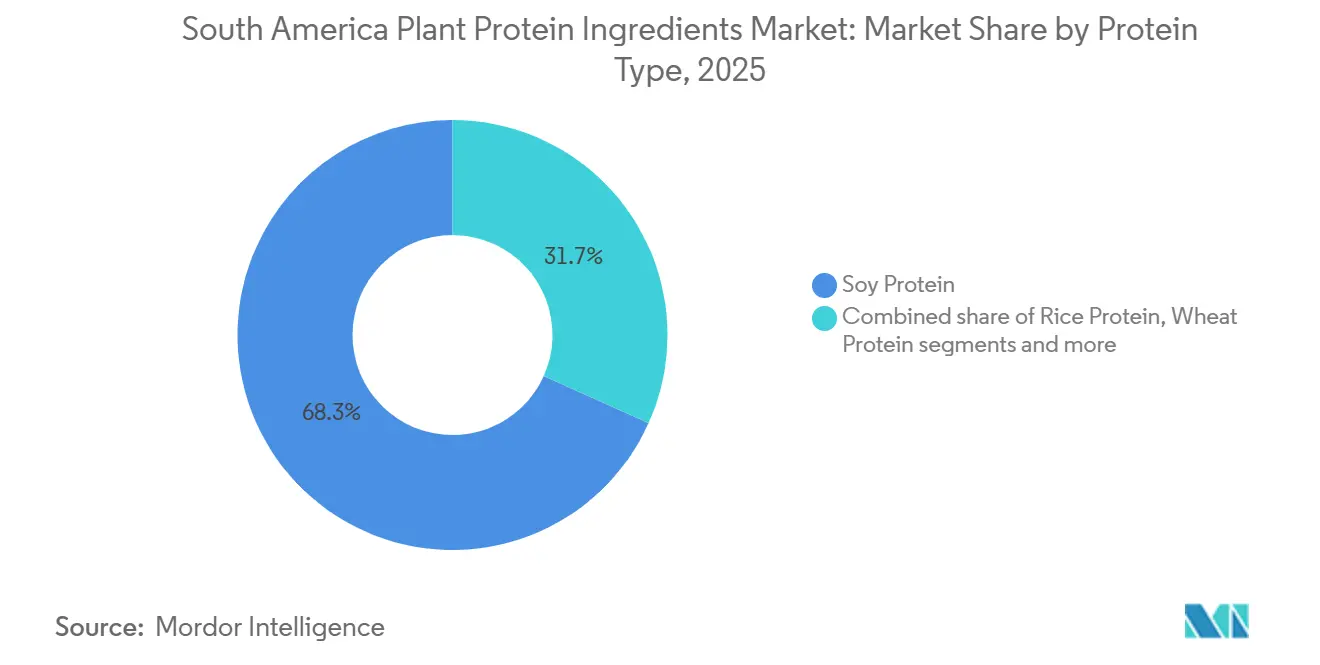

- Par type de protéine, la protéine de soja a capté 68,28 % de la part de marché des ingrédients protéiques végétaux en Amérique du Sud en 2025, tandis que la protéine de pois devrait croître à un TCAC de 5,82 % jusqu'en 2031.

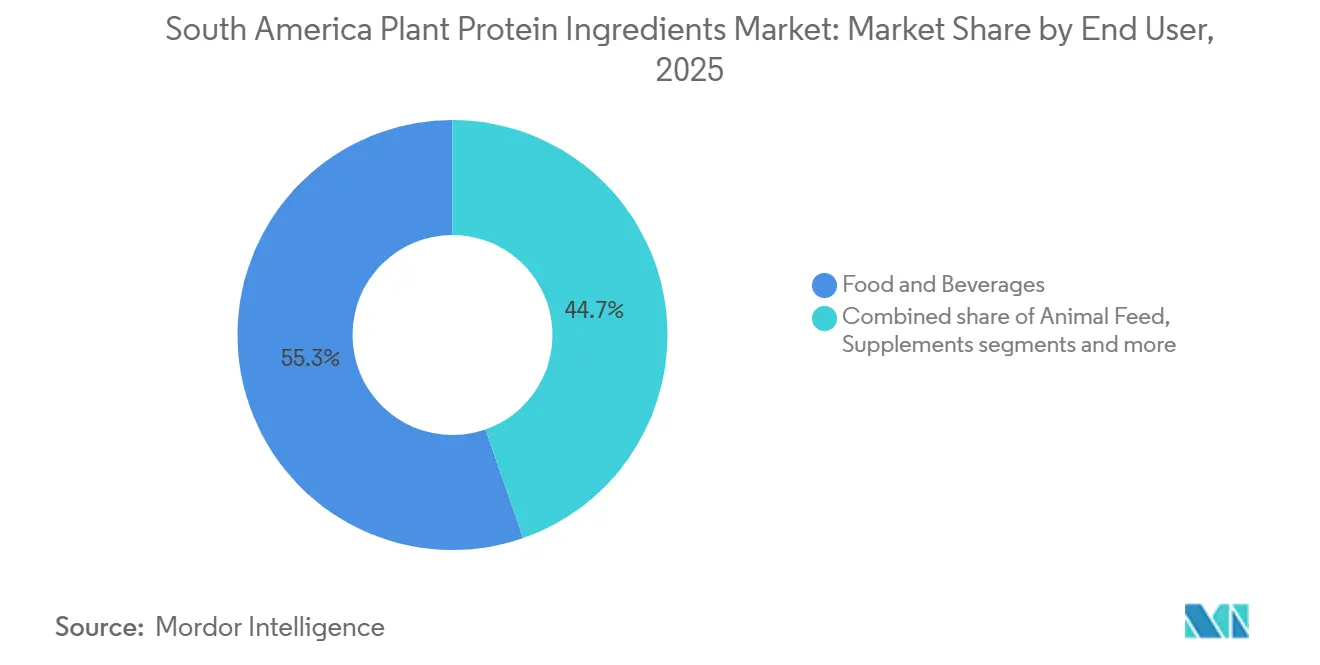

- Par utilisation finale, le segment alimentation et boissons a représenté 55,34 % du chiffre d'affaires en 2025, tandis que l'alimentation animale devrait se développer à un TCAC de 6,14 % jusqu'en 2031.

- Par pays, le Brésil était en tête avec une part de volume de 61,59 % en 2025, et l'Argentine devrait afficher un TCAC de 6,02 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des ingrédients protéiques végétaux en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des régimes végétaliens et flexitariens | +1.2% | Centres urbains du Brésil, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Demande croissante d'alternatives protéiques sans lactose | +0.9% | Brésil, Argentine, Amérique du Sud urbaine | Court terme (≤ 2 ans) |

| Essor de la nutrition sportive et de la performance | +1.4% | Zones métropolitaines du Brésil, de l'Argentine et du Chili | Moyen terme (2 à 4 ans) |

| Demande croissante de nutrition pour les personnes âgées liée au vieillissement des populations | +0.7% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Les tendances « clean label » privilégient les ingrédients naturels aux ingrédients synthétiques | +1.0% | Segments premium du Chili, de la Colombie et du Brésil | Moyen terme (2 à 4 ans) |

| Les préoccupations environnementales en matière de durabilité réduisent la dépendance aux protéines animales | +0.8% | Brésil, Argentine avec un accent sur les exportations vers l'Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des régimes végétaliens et flexitariens

La préférence croissante des consommateurs pour les régimes végétaliens et flexitariens stimule considérablement la demande d'alternatives à base de plantes, notamment les ingrédients à base de protéine de soja, en Amérique du Sud. Cette évolution est portée par une sensibilisation accrue à la santé, les consommateurs recherchant des options sans cholestérol, et par la forte prévalence de l'intolérance au lactose dans la région, qui a accru le besoin de substituts laitiers. Des entreprises telles qu'ADM et Ingredion répondent à ces besoins en proposant des concentrés de protéines de soja de haute pureté et des solutions polyvalentes pour des applications dans les boissons et les produits de boulangerie. Une enquête réalisée en 2024 par la Société végétarienne brésilienne a révélé que 7 % de la population brésilienne, soit environ 14 millions de personnes, se déclaraient végétaliens ou végétariens, reflétant une tendance plus large vers une réduction de la consommation de viande et des préférences pour les produits « clean label » [1]Source : Société végétarienne brésilienne, "Marché végétalien," svb.org.br. Cela a conduit à des innovations de la part de fournisseurs comme Bunge, axées sur des solutions sans allergènes pour les analogues de viande. Par ailleurs, les préoccupations environnementales en matière de durabilité et les avancées dans les textures des protéines de soja pour imiter les produits d'origine animale stimulent davantage l'adoption. Des entreprises comme Roquette capitalisent sur ces tendances grâce à des partenariats B2B ciblés, répondant aux applications alimentaires, de nutrition pour les personnes âgées et de produits de fitness au Brésil et en Argentine.

Demande croissante d'alternatives protéiques sans lactose

La demande croissante d'alternatives protéiques sans lactose stimule la croissance du marché des ingrédients protéiques végétaux en Amérique du Sud, car les taux élevés d'intolérance au lactose poussent les consommateurs vers des options sans produits laitiers. Cette tendance s'aligne sur l'essor des régimes végétaliens et flexitariens, où les protéines végétales jouent le rôle de substituts sans cholestérol. Des fabricants comme Ingredion répondent à cette demande avec des isolats de protéines de pois qui s'intègrent parfaitement dans les boissons et les produits de boulangerie sans contenu laitier. Les consommateurs soucieux de leur santé préfèrent les protéines végétales pour leur meilleure digestibilité par rapport aux sources animales, tandis que les options hypoallergéniques telles que les protéines de pois et de riz répondent aux préoccupations liées aux allergies et trouvent des applications dans les aliments et les compléments alimentaires. La durabilité environnementale soutient également cette transition, car l'approvisionnement à base de plantes réduit la dépendance à l'élevage. Les avancées technologiques ont amélioré la solubilité et la texture, rendant les protéines végétales compétitives par rapport aux produits laitiers. Les préférences pour les produits « clean label » stimulent également l'adoption, répondant aux besoins des amateurs de fitness et des personnes âgées avec des formats enrichis et digestibles. Les ingrédients polyvalents d'Ingredion favorisent l'innovation dans les substituts laitiers, notamment sur le marché leader du Brésil, tout en soutenant des pratiques durables d'alimentation du bétail.

Essor de la nutrition sportive et de la performance

La croissance rapide du segment de la nutrition sportive en Amérique du Sud, qui se développe à un rythme deux fois supérieur à celui du marché global des protéines végétales, est portée par l'augmentation des adhésions aux salles de sport, la pénétration du commerce électronique et un marketing stratégique qui met en avant la supplémentation en protéines comme essentielle pour atteindre les objectifs de remise en forme. Des fabricants comme IFF répondent à cette demande en fournissant des isolats de protéines de soja pour des mélanges haute performance, préférés par les athlètes végétaliens à la protéine de lactosérum. Une enquête réalisée en 2024 par J. Wallin Opinion Research, commandée par la Health & Fitness Association, a révélé que 61 % des Latino-Américains dans certaines zones urbaines sélectionnées pratiquent une activité physique plusieurs fois par semaine, et que 78 % s'engagent dans une activité physique au moins quelques fois par mois, reflétant un intérêt croissant pour la santé et la forme physique [2]Source : Health & Fitness Association, "Enquête 2024 sur les consommateurs de fitness en Amérique latine," healthandfitness.org. Au Brésil, les marques de compléments alimentaires multinationales reformulent leurs produits à base de lactosérum pour inclure des mélanges de protéines végétales, répondant aux besoins des athlètes végétaliens et des personnes sensibles aux produits laitiers, tandis que les difficultés économiques de l'Argentine ont accru la demande de poudres de protéines végétales économiques, offrant des ratios coût par gramme supérieurs à ceux des protéines animales. Par ailleurs, les avancées technologiques dans la texture des protéines de soja et les formulations hypoallergéniques stimulent davantage les innovations dans les secteurs de l'alimentation, des boissons et de l'alimentation du bétail, DuPont jouant un rôle clé dans la dynamique du marché régional.

Demande croissante de nutrition pour les personnes âgées liée au vieillissement des populations

Le vieillissement de la population en Amérique du Sud influence considérablement la demande d'ingrédients protéiques végétaux, notamment dans le domaine de la nutrition pour les personnes âgées. La population âgée de 65 ans et plus devant doubler entre 2020 et 2040, il existe un besoin croissant de produits enrichis en protéines qui répondent à la prévention de la sarcopénie et au soutien immunitaire. Les fabricants répondent à cette demande en proposant des hydrolysats de protéines de soja dans des formats facilement digestibles adaptés aux personnes âgées. La population âgée du Brésil devrait atteindre 23,42 millions en 2024, selon la Banque mondiale, stimulant la demande d'options soucieuses de la santé et sans cholestérol qui luttent contre la perte musculaire liée à l'âge et répondent à l'intolérance au lactose grâce à des mélanges sans produits laitiers [3]Source : Banque mondiale, "Population âgée de 65 ans et plus, total - Brésil," data.worldbank.org. Cette évolution s'aligne sur l'adoption des régimes végétaliens et flexitariens, ces groupes accordant de plus en plus la priorité à des soins durables pour les personnes âgées. Les tendances « clean label » façonnent également le marché, les ingrédients naturels à base de soja d'IFF améliorant les céréales enrichies et les boissons. La durabilité environnementale bénéficie d'une réduction de la dépendance aux sources d'origine animale, tandis que les variantes de soja hypoallergéniques répondent aux besoins des consommateurs âgés sensibles. Les avancées technologiques dans la solubilité du soja permettent des compléments alimentaires faciles à avaler, soutenant la santé articulaire des seniors actifs. Ces développements favorisent les innovations dans les produits alimentaires et les boissons et influencent les formulations d'aliments pour animaux pour des aliments pour animaux de compagnie seniors plus sains, les protéines de soja sur mesure de Solae stimulant le leadership sur le marché brésilien et répondant aux exigences « clean label » de l'Argentine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations des consommateurs concernant les allergènes du soja et les OGM | -0.6% | Segments premium du Chili, de la Colombie et du Brésil | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour les oléagineux | -0.9% | Brésil, Argentine, ensemble de la région | Court terme (≤ 2 ans) |

| Les défis liés au goût et à la texture freinent l'adoption grand public par rapport aux protéines animales | -0.8% | Brésil, Argentine, Chili, Colombie | Moyen terme (2 à 4 ans) |

| Les obstacles réglementaires en matière d'étiquetage et d'allégations OGM ralentissent l'innovation | -0.5% | Brésil, Argentine sous la supervision de l'ANVISA/ANMAT | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations des consommateurs concernant les allergènes du soja et les OGM

Les préoccupations des consommateurs concernant les allergènes du soja et les OGM créent des défis pour le marché des ingrédients protéiques végétaux en Amérique du Sud, même si les segments de la protéine de pois et de riz gagnent du terrain. Le soja, qui représente 74 % de la part de marché, est scruté à la loupe malgré les options non-OGM proposées par des fabricants comme Biosev SA. La sensibilisation croissante à la santé pousse les consommateurs vers des alternatives hypoallergéniques, l'intolérance au lactose accélérant davantage la transition vers des produits sans produits laitiers. Cependant, les sensibilités au soja, notamment dans les produits de nutrition pour les personnes âgées, compliquent cette transition. Les obstacles réglementaires liés à l'étiquetage des OGM au Brésil et en Argentine ralentissent l'innovation, tandis que les défis liés au goût et à la texture dissuadent les consommateurs des produits à base de soja, malgré les avancées de Biosev SA pour améliorer la solubilité. Les préoccupations environnementales concernant la culture du soja OGM et les coûts de traitement plus élevés pour les isolats non-OGM constituent des obstacles supplémentaires, notamment dans les applications B2B telles que les mélanges de nutrition sportive. Les tendances « clean label » favorisent un approvisionnement transparent en alternatives comme les protéines de pois et de chanvre, mais les vulnérabilités de la chaîne d'approvisionnement dans les régions dépendantes du soja et les normes de qualité fragmentées aggravent ces problèmes. Alors que les préoccupations liées aux allergènes et aux OGM stimulent la diversification, les efforts de Biosev SA pour s'adapter par le biais de partenariats font face à la concurrence du segment de la protéine de pois en pleine croissance.

Volatilité des prix des matières premières pour les oléagineux

La volatilité des prix des matières premières pour les oléagineux a un impact significatif sur le marché des ingrédients protéiques végétaux en Amérique du Sud, notamment durant la période 2025-2026, alors que le Brésil développe ses installations de soja et que l'Argentine augmente sa production de pois. Les fluctuations des prix des matières premières perturbent la tarification des concentrés et des isolats, aggravées par les vulnérabilités de la chaîne d'approvisionnement causées par des sécheresses affectant les principales régions productrices de soja. Cette volatilité fait augmenter les coûts de traitement des formes premium telles que les hydrolysats, créant des défis pour l'adoption interentreprises (B2B) dans les applications alimentaires et de boissons, malgré les avancées technologiques de fabricants comme CHS Inc., dont les ingrédients à base de protéines de soja subissent des pressions sur les marges dans les formulations « clean label ». La baisse des prix du soja brésilien et les excédents mondiaux augmentent les coûts des intrants pour les alternatives sans cholestérol, contrecarrant la demande végétalienne et flexitarienne, tout en entrant en conflit avec le besoin croissant de substituts laitiers sans lactose. Les défis liés au goût et à la texture, aggravés par les pressions sur les coûts, limitent le développement des mélanges de nutrition pour les personnes âgées et des formules de performance sportive qui dépendent d'approvisionnements constants en protéines de soja. Les efforts de durabilité environnementale sont entravés par une culture volatile, ce qui entraîne un glissement vers la protéine de pois hypoallergénique plus coûteuse, tandis que les obstacles réglementaires en matière d'étiquetage amplifient l'imprévisibilité des prix. CHS Inc. emploie des stratégies de couverture au Brésil, mais risque de perdre des parts de marché au profit de la protéine de pois plus stable dans un contexte de pressions baissières attendues en 2026.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la domination du soja face à l'attrait hypoallergénique de la protéine de pois

La protéine de soja détenait 68,28 % de la part de marché en 2025, soutenue par des investissements importants dans des infrastructures telles que les installations de trituration, les usines d'extraction et la logistique de la chaîne d'approvisionnement. Cette évolutivité établie reste inégalée par les protéines alternatives. Parallèlement, la protéine de pois devrait croître à un taux de croissance annuel composé (TCAC) de 5,82 % jusqu'en 2031, reflétant une évolution stratégique du marché. Les fabricants intègrent de plus en plus des isolats de pois dans les produits à base de soja pour répondre aux préoccupations liées aux allergènes et séduire les consommateurs méfiants vis-à-vis des ingrédients issus d'organismes génétiquement modifiés (OGM). Avec son profil de saveur neutre et sa composition en acides aminés supérieure à celle des protéines de riz ou de blé, la protéine de pois est particulièrement appréciée dans les applications de nutrition sportive et de préparations pour nourrissons, où les allégations sans allergènes justifient des prix premium.

Les autres protéines végétales répondent à des niches spécifiques mais font face à des limites dans leur adoption plus large. La protéine de blé améliore la texture dans les produits de boulangerie et les analogues de viande grâce à ses propriétés viscoélastiques, bien que les sensibilités au gluten restreignent son utilisation. La protéine de riz est appréciée pour les formulations hypoallergéniques, mais nécessite un mélange avec des protéines complémentaires en raison de son profil incomplet en acides aminés, ce qui ajoute de la complexité. La protéine de chanvre, malgré sa teneur en oméga-3, est contrainte par des incertitudes réglementaires et une infrastructure de culture limitée. La protéine de pomme de terre gagne du terrain dans les applications « clean label » pour ses exigences minimales en matière de transformation, mais reste confinée aux produits premium en raison de coûts de production élevés. Les sources émergentes comme les protéines de tournesol et de graines de pastèque sont encore en production à l'échelle pilote et manquent de la maturité de la chaîne d'approvisionnement nécessaire à une adoption à grande échelle.

Par utilisateur final : l'alimentation et les boissons en tête, mais la croissance de l'alimentation animale révèle un pragmatisme de la chaîne d'approvisionnement

Le segment alimentation et boissons représentait 55,34 % de la part de marché en 2025, tandis que le segment alimentation animale affichait un taux de croissance annuel composé (TCAC) notable de 6,14 % jusqu'en 2031. Cette croissance de l'alimentation animale reflète son rôle de couverture structurelle contre la volatilité du marché de la nutrition humaine. Les producteurs des secteurs de l'aquaculture et de la volaille substituent de plus en plus la farine de poisson, dont les prix ont augmenté depuis 2023, par des alternatives économiques telles que les concentrés de protéines de soja et de pois. Cette évolution est particulièrement visible dans le secteur de l'élevage de crevettes au Brésil et dans l'industrie avicole en Argentine, où les producteurs font face à des pressions sur les marges liées à la concurrence à l'exportation et privilégient des sources de protéines durables répondant aux certifications des acheteurs européens. Selon les rapports du Service agricole étranger de l'USDA de 2024, les fabricants d'aliments pour animaux brésiliens ont introduit plus d'une douzaine de nouvelles formulations d'aliments aquacoles à base de plantes ciblant la production de tilapia et de crevettes, qui se développent rapidement dans la région Nord-Est.

Au sein du segment alimentation et boissons, les produits laitiers et les alternatives laitières représentent le sous-segment à la croissance la plus rapide, portés par la prévalence croissante de l'intolérance au lactose et l'adoption des régimes flexitariens. Les boissons, notamment les boissons protéinées prêtes à boire et les laits végétaux, bénéficient de la commodité et du comportement d'achat impulsif, tandis que les applications de boulangerie utilisent les protéines végétales pour améliorer la rétention d'humidité et la durée de conservation. Les applications émergentes telles que la confiserie, les snacks et les aliments prêts à consommer (RTE) ou prêts à cuisiner (RTC) exploitent les protéines végétales pour améliorer les profils nutritionnels et répondre aux allégations d'étiquetage « riche en protéines », séduisant les consommateurs soucieux de leur santé. Cependant, les alternatives à la viande, à la volaille et aux fruits de mer font face à des défis en Amérique du Sud en raison des écarts de goût et de texture et des prix premium, limitant leur adoption au-delà des premiers adoptants.

Analyse géographique

Le Brésil devrait dominer le marché avec une part de 61,59 % en 2025, soutenu par sa proximité avec les zones de production de soja, ses infrastructures établies de trituration et d'extraction, et une base de consommateurs intérieurs diversifiée répondant aux produits premium et aux produits d'entrée de gamme. Bien que sa croissance jusqu'en 2031 soit plus lente que le TCAC de 6,02 % de l'Argentine, cela reflète la maturité du marché plutôt qu'une stagnation. Les moteurs de croissance comprennent la premiumisation, à mesure que les consommateurs passent de la protéine de soja de base aux mélanges de pois, et l'expansion des exportations vers les marchés nord-américains et européens, en mettant l'accent sur des chaînes d'approvisionnement sans déforestation. Les réglementations actualisées en matière d'étiquetage alimentaire par l'ANVISA en 2024, renforçant la transparence concernant les allergènes et les allégations nutritionnelles, devraient stimuler davantage la demande de protéines végétales en mettant en avant le positionnement des produits sans lactose et sans allergènes.

Le TCAC de 6,02 % de l'Argentine jusqu'en 2031 souligne sa transition stratégique des exportations d'oléagineux bruts vers la transformation à valeur ajoutée, soutenue par les réformes politiques de 2024-2025 réduisant les taxes à l'exportation sur les isolats et concentrés de protéines de soja. Cette transition est significative, car les protéines transformées atteignent 2 à 3 fois le prix par tonne des graines de soja brutes. L'adoption complète du soja génétiquement modifié par l'Argentine en 2024 garantit des efficacités de coûts inégalées par les concurrents. Cependant, la volatilité économique et l'instabilité monétaire posent des défis, car des conditions macroéconomiques stables sont essentielles pour les investissements à long terme dans les usines d'extraction et les installations de recherche et développement. Le protocole VISEC, introduit en 2024, établit des normes de traçabilité pour le soja sans déforestation, permettant à l'Argentine d'accéder aux marchés européens premium de plus en plus axés sur les certifications de durabilité.

Les marchés émergents tels que le Chili, la Colombie et le Pérou offrent un potentiel de croissance porté par l'urbanisation, la hausse des revenus et la diversification alimentaire. Le revenu par habitant plus élevé du Chili et la préférence des consommateurs pour les produits « clean label » favorisent les protéines végétales peu transformées. L'expansion de l'infrastructure de distribution en Colombie, portée par les chaînes de supermarchés multinationales et les plateformes de commerce électronique, a amélioré l'accès à la distribution pour les produits à base de plantes. Au Pérou, le secteur de l'aquaculture adopte des formulations d'aliments à base de plantes pour réduire la dépendance à la farine de poisson importée, créant une demande localisée pour les concentrés de protéines de soja et de pois. Pendant ce temps, le reste de l'Amérique du Sud, notamment l'Uruguay, le Paraguay et l'Équateur, reste sous-pénétré, la consommation de protéines végétales étant largement confinée aux magasins d'aliments naturels de niche et à une présence limitée dans la distribution grand public.

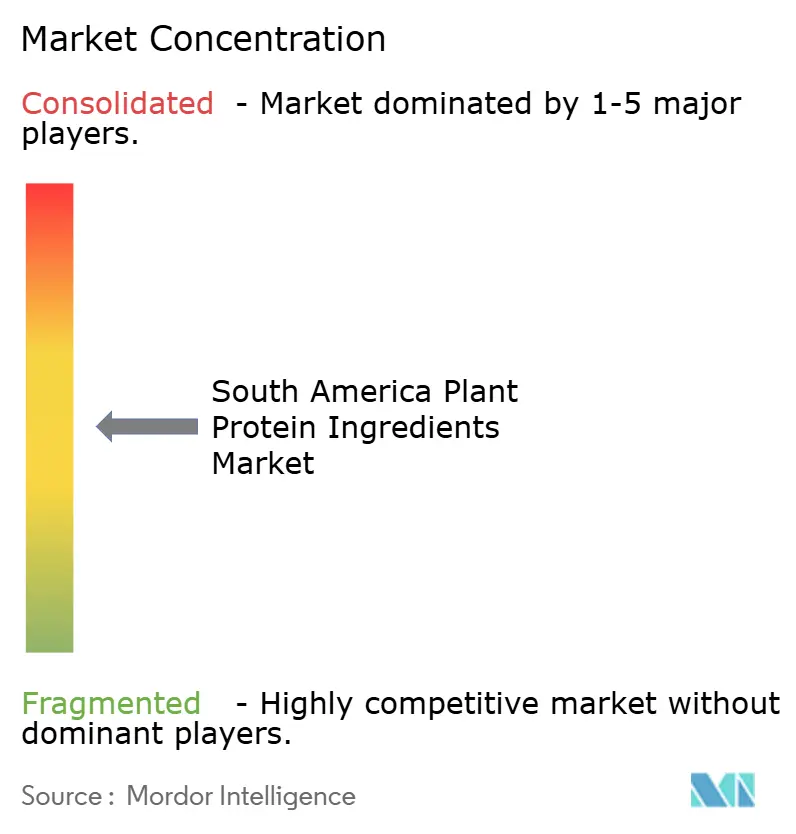

Paysage concurrentiel

Le paysage concurrentiel du marché des ingrédients protéiques végétaux en Amérique du Sud est façonné par l'interaction entre les fournisseurs multinationaux et les transformateurs régionaux. Des entreprises mondiales telles que Cargill Incorporated, Archer Daniels Midland (ADM), Ingredion Incorporated et Kerry Group plc tirent parti de leurs vastes capacités de recherche et développement, de leur expertise technique et de leurs réseaux d'approvisionnement pour servir les grands fabricants de produits alimentaires au Brésil, en Argentine et sur les marchés voisins. Leurs économies d'échelle et leurs larges portefeuilles de produits garantissent une qualité constante et la sécurité de l'approvisionnement pour les ingrédients très demandés comme les isolats de protéines de soja et de pois, essentiels pour les alternatives à la viande, les analogues laitiers et les aliments fonctionnels. Parallèlement, les transformateurs régionaux positionnent stratégiquement leurs opérations à proximité des pôles agricoles pour réduire les coûts logistiques et maintenir la qualité des produits, répondant aux défis propres aux chaînes d'approvisionnement intérieures de l'Amérique du Sud.

L'évolution des préférences des consommateurs et des exigences fonctionnelles pousse les fabricants à diversifier leur offre au-delà de la protéine de soja pour inclure des systèmes de protéines de pois, de riz et de mélanges. Bien que la protéine de soja reste dominante en raison de son rapport coût-efficacité et de l'abondance agricole, les segments premium comme les isolats de protéines de pois et les formats texturés gagnent du terrain, soutenus par les changements démographiques et les tendances alimentaires à base de plantes. Les entreprises multinationales se concentrent sur des formulations avancées pour les transformateurs à grande échelle, tandis que les acteurs régionaux offrent flexibilité et solutions personnalisées, favorisant des partenariats avec des innovateurs alimentaires de niche. Par exemple, Tomorrow Foods (Argentine) fournit des isolats de protéines sur mesure, notamment de pois, de riz, de pois chiche et de mungo, pour répondre aux besoins des fabricants locaux.

Les opportunités émergentes dans des segments tels que la nutrition pour les personnes âgées, les aliments pour l'aquaculture et les ingrédients de boulangerie « clean label » présentent un potentiel de croissance pour les entreprises disposant de ressources techniques et financières solides. Ces applications exigent une fonctionnalité spécialisée et une densité nutritionnelle plus élevée, offrant des barrières à l'entrée modérées par rapport aux alternatives à la viande grand public. De plus, des perturbateurs tels que les entreprises de biotechnologie de fermentation de précision et les innovateurs reproduisant la fonctionnalité des protéines animales sans intrants agricoles lourds attirent l'attention en tant que concurrents à moyen et long terme. La convergence de l'échelle mondiale, de la flexibilité régionale et de l'innovation souligne l'évolution du marché vers des solutions diversifiées et durables dans les secteurs alimentaires et de l'alimentation animale en Amérique du Sud.

Leaders du secteur des ingrédients protéiques végétaux en Amérique du Sud

Archer Daniels Midland Company

International Flavors & Fragrances, Inc.

Kerry Group plc

Ingredion, Incorporated

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : La société brésilienne de technologie alimentaire Typcal a lancé la première grande installation de fermentation de mycélium en Amérique latine à Pinhais, près de Curitiba, à la suite d'une levée de fonds de 2 millions USD (10 millions BRL) soutenue par des investisseurs locaux et l'accélérateur belge Biotope. Cette installation fait passer Typcal à une production à l'échelle commerciale d'ingrédients protéiques à base de mycélium, avec des plans pour commencer les ventes en Amérique latine et en Europe d'ici 2026. Elle soutient l'expansion des produits et l'innovation dans les solutions protéiques durables.

- Novembre 2025 : Lors de la COP30 à Belém, au Brésil, World Animal Protection et ses partenaires ont lancé la Norme minimale responsable pour la transition protéique (RMS) dans le cadre de l'Initiative FARMS. Ce cadre guide les institutions financières dans la réallocation des capitaux de l'agriculture animale intensive vers les systèmes de protéines végétales et alternatives. Il exhorte les banques, les assureurs et les investisseurs à aligner leurs portefeuilles sur les objectifs climatiques, de biodiversité et de bien-être animal, soutenant la production de protéines à faibles émissions comme le soja, les haricots et la fermentation de précision pour favoriser la transformation durable du système alimentaire.

- Juin 2024 : Des chercheurs de l'Institut de technologie alimentaire (ITAL) et de l'Université de Campinas (UNICAMP) à São Paulo, au Brésil, en partenariat avec l'Institut Fraunhofer IVV en Allemagne, ont développé un substitut de viande dérivé de la farine de tournesol. Cette farine est une source importante de protéines et répond à la demande croissante de produits alimentaires durables à base de plantes, reflétant une évolution des préférences des consommateurs vers des options alimentaires respectueuses de l'environnement.

Périmètre du rapport sur le marché des ingrédients protéiques végétaux en Amérique du Sud

La protéine de chanvre, la protéine de pois, la protéine de pomme de terre, la protéine de riz, la protéine de soja et la protéine de blé sont couverts en tant que segments par type de protéine. L'alimentation animale, l'alimentation et les boissons, les soins personnels et cosmétiques, les compléments alimentaires sont couverts en tant que segments par utilisateur final. L'Argentine et le Brésil sont couverts en tant que segments par pays.| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autre protéine végétale |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Viande/Volaille/Fruits de mer et alternatives | |

| Aliments RTE/RTC | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons |

| Nutrition pour les personnes âgées et nutrition médicale | |

| Compléments sportifs et diététiques |

| Brésil |

| Argentine |

| Colombie |

| Chili |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autre protéine végétale | ||

| Par utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Viande/Volaille/Fruits de mer et alternatives | ||

| Aliments RTE/RTC | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Alimentation infantile et préparations pour nourrissons | |

| Nutrition pour les personnes âgées et nutrition médicale | ||

| Compléments sportifs et diététiques | ||

| Par pays | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits des utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela désigne le pourcentage de « protéines pures » présentes dans un complément alimentaire après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les haricots jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour fournir une épaisseur sans rigidité grâce à la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Sa transformation la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les herbes. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement à la suite de changements hormonaux ou d'une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (RTC) | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisse saturée | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisse trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement