Taille et parts du marché américain de la logistique pharmaceutique externalisée (3PL)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

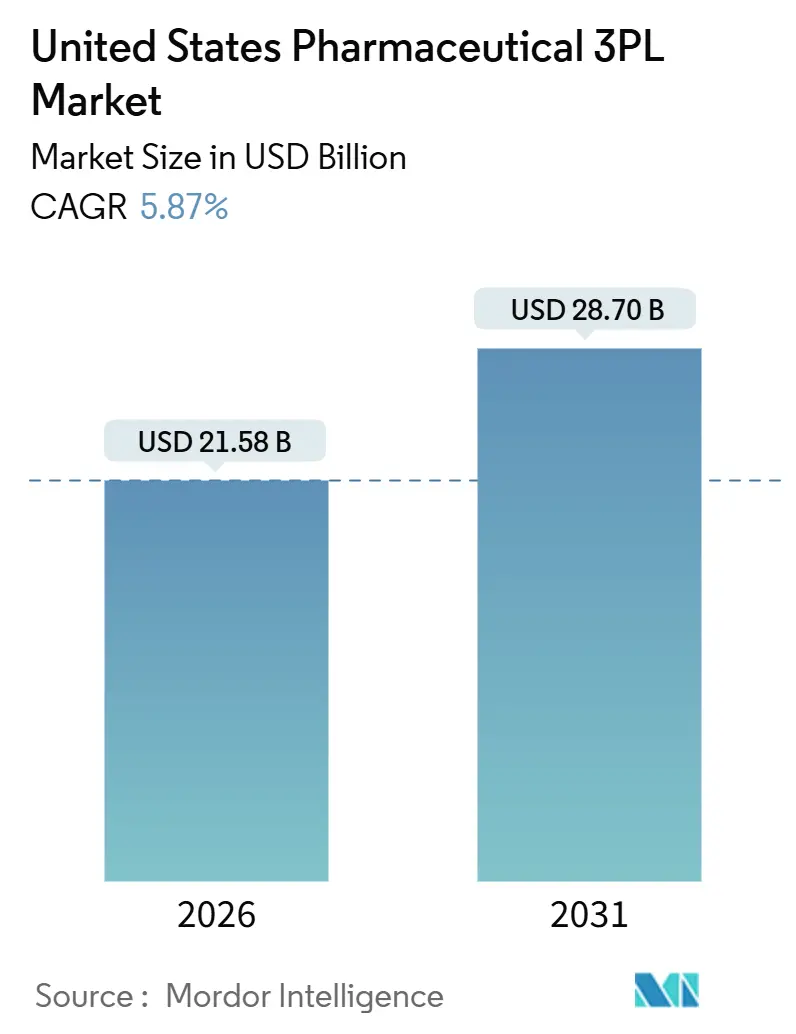

| Taille du Marché (2026) | 21.58 Milliards de dollars |

| Taille du Marché (2031) | 28.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de la logistique pharmaceutique externalisée (3PL) par Mordor Intelligence

La taille du marché américain de la logistique pharmaceutique externalisée (3PL) est estimée à 21,58 milliards USD en 2026, et devrait atteindre 28,70 milliards USD d'ici 2031, à un TCAC de 5,87 % durant la période de prévision (2026-2031). Cette perspective reflète la demande croissante en matière de distribution à haute intégrité de produits biologiques de spécialité, de thérapies cellulaires et géniques, et de vaccins thermosensibles nécessitant une traçabilité granulaire et une surveillance en temps réel. Les réglementations strictes sur les réfrigérants dans le cadre de la loi AIM accélèrent la consolidation, car la remise à niveau des entrepôts existants comprime les marges des opérateurs régionaux tout en favorisant les intégrateurs mondiaux disposant d'une solidité financière. La croissance de l'e-pharmacie à l'échelle du colis fragmente la taille des envois, poussant les prestataires 3PL à déployer des expéditeurs isothermes maintenant une température entre 2 °C et 8 °C pendant 72 heures au maximum et à optimiser des routes de livraison denses et à délai défini. Parallèlement, les jalons de sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments (DSCSA) déplacent la création de valeur en amont vers des entrepôts capables d'agréger les codes-barres au niveau de l'unité et d'alimenter des données EPCIS interopérables dans les plateformes ERP des fabricants. La pénurie de main-d'œuvre dans les entrepôts formés aux Bonnes Pratiques de Distribution (GDP) et dans le transport réfrigéré fait monter les charges salariales, incitant les grands prestataires à automatiser les tunnels de picking, à adopter des robots mobiles autonomes et à intégrer des prévisions de la demande pilotées par l'IA pour maintenir les niveaux de service lors des pics d'entrées.

Principaux enseignements du rapport

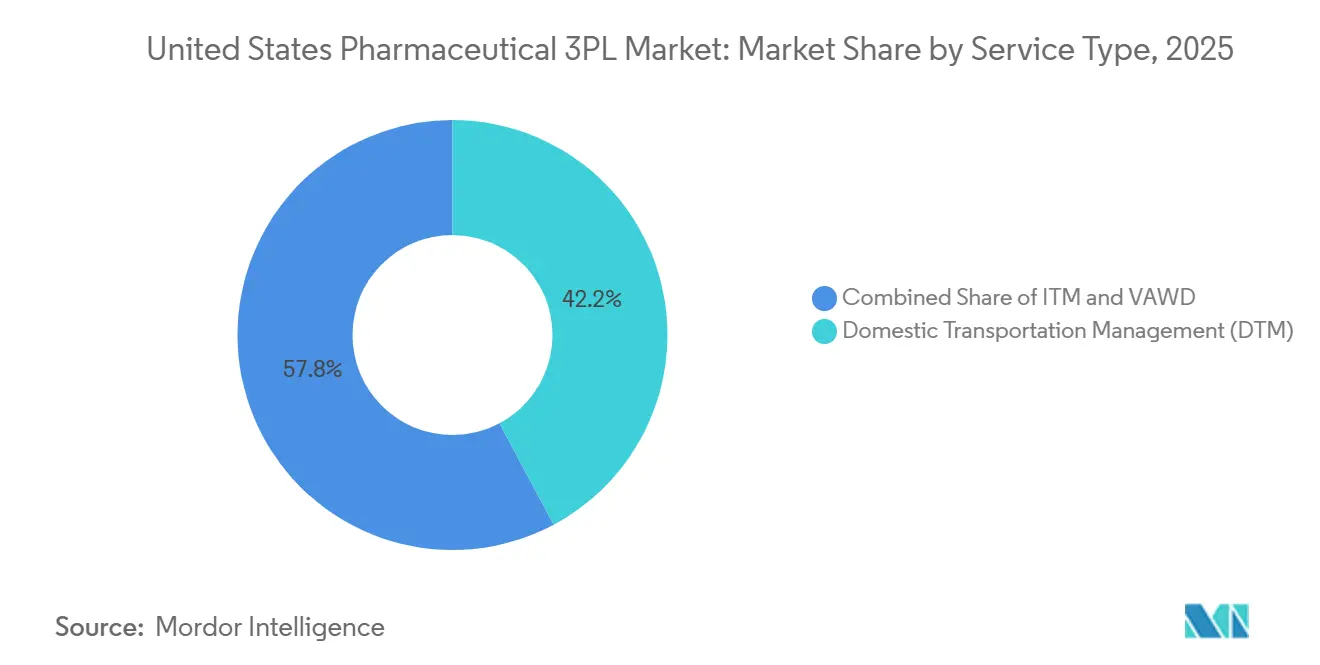

- Par type de service, la gestion du transport domestique a représenté 42,2 % des revenus en 2025, tandis que l'entreposage et la distribution à valeur ajoutée devrait s'étendre à un TCAC de 8,1 % entre 2026 et 2031.

- Par type de température, les activités hors chaîne du froid ont représenté 63,5 % de la part du marché américain de la logistique pharmaceutique externalisée (3PL) en 2025, tandis que la logistique de la chaîne du froid devrait croître à un TCAC de 9,8 % entre 2026 et 2031.

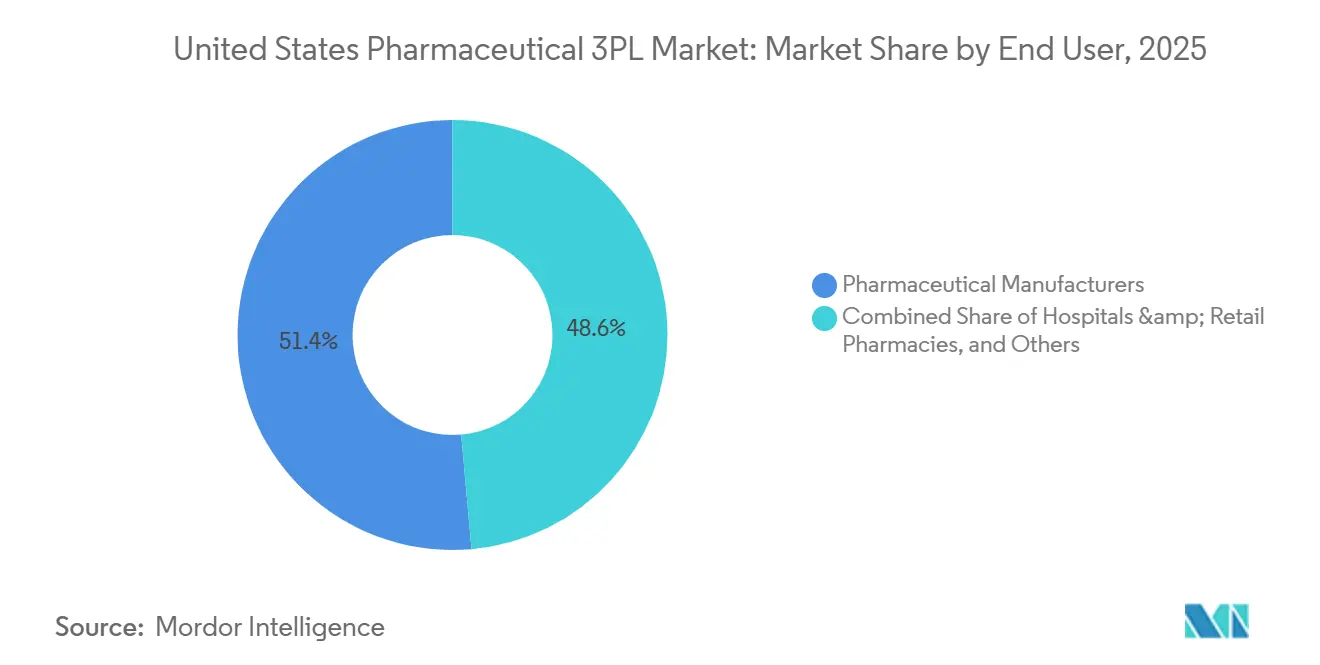

- Par utilisateur final, les fabricants pharmaceutiques ont représenté 51,4 % de la taille du marché américain de la logistique pharmaceutique externalisée (3PL) en 2025 ; les e-pharmacies et les services de livraison directe au patient progressent à un TCAC de 10,4 % entre 2026 et 2031.

- Par type de produit, les médicaments sur ordonnance ont contribué à hauteur de 56,1 % des revenus de 2025, mais les thérapies cellulaires et géniques sont sur le point d'afficher un TCAC de 11,5 % entre 2026 et 2031.

- Par géographie, le Nord-Est a détenu une part de 26,6 % en 2025, tandis que le Sud-Ouest devrait progresser à un TCAC de 7,7 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché américain de la logistique pharmaceutique externalisée (3PL)

Analyse de l'impact des moteurs*

| Moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des produits biologiques de spécialité nécessitant une stricte conformité à la chaîne du froid | +1.2% | National, avec une concentration dans les pôles biotechnologiques du Nord-Est et de l'Ouest | Moyen terme (2 à 4 ans) |

| Parcellisation de l'e-pharmacie stimulant les besoins en contrôle de température au dernier kilomètre | +0.9% | National, avec adoption précoce dans les métropoles urbaines du Nord-Est, de l'Ouest et du Sud-Est | Court terme (≤ 2 ans) |

| Réglementations strictes GDP et DSCSA entraînant des investissements dans la surveillance en temps réel | +0.8% | National, avec infrastructure de conformité concentrée dans les principaux couloirs de distribution | Moyen terme (2 à 4 ans) |

| Réduction progressive des réfrigérants aux États-Unis (loi AIM) obligeant à une remise à niveau rapide des entrepôts frigorifiques | +0.6% | National, avec un impact aigu dans les États disposant de grandes capacités de stockage frigorifique (Californie, Texas, Pennsylvanie) | Court terme (≤ 2 ans) |

| Start-ups de thérapies cellulaires et géniques financées par capital-risque s'implantant dans les pôles biotechnologiques du Midwest | +0.7% | Cœur du Midwest (Indiana, Ohio, Illinois), avec répercussions sur les États adjacents | Long terme (≥ 4 ans) |

| Plateformes RTSM-3PL intégrées réduisant considérablement les délais des essais cliniques pour les sponsors PME | +0.5% | National, avec gains précoces dans les régions à forte densité d'essais cliniques du Nord-Est et de l'Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des produits biologiques de spécialité nécessitant une stricte conformité à la chaîne du froid

Les produits biologiques de spécialité représentent déjà plus de la moitié des nouvelles autorisations de mise sur le marché, et la plupart se dégradent en quelques minutes en cas d'écart de température ; c'est pourquoi les prestataires 3PL déploient désormais des capteurs qui enregistrent des données toutes les 15 secondes et envoient des alertes vers des tours de contrôle pour une action corrective immédiate. Les installations de Louisville et Dallas exploitées par UPS Healthcare maintiennent des refroidisseurs et des générateurs redondants en veille, garantissant l'intégrité entre 2 °C et 8 °C même lors de coupures de réseau électrique. Les thérapies cellulaires autologues ajoutent une contrainte temporelle, car les cellules dérivées du patient doivent atteindre les sites de perfusion dans les 48 heures. Ces dynamiques raccourcissent les fenêtres de transit autorisées, stimulent la demande de coursiers dédiés et élèvent l'importance stratégique du marché américain de la logistique pharmaceutique externalisée (3PL) pour les centres d'oncologie hospitaliers. Les prestataires qui documentent l'historique de température dans des registres immuables grâce à la technologie de chaîne de blocs (blockchain) bénéficient d'un avantage lors des audits lorsque les inspecteurs de la FDA examinent les registres de chaîne de possession. Alors que les pipelines de lancement de produits biologiques restent robustes, la croissance de la chaîne du froid dépasse celle des services à température ambiante, maintenant un pouvoir de fixation des prix supérieur au marché pour les opérateurs conformes sur le marché américain de la logistique pharmaceutique externalisée (3PL)[1]« Gestion de la chaîne du froid pour les produits biologiques », Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), fda.gov .

Parcellisation de l'e-pharmacie stimulant les besoins en contrôle de température au dernier kilomètre

L'assouplissement des réglementations post-pandémie a entraîné une croissance à deux chiffres des commandes de médicaments par correspondance, et l'expansion d'Amazon Pharmacy dans la livraison résidentielle réfrigérée en 2024 a encore élargi la demande. Le poids moyen des colis est passé de 3,2 kg en 2020 à 1,8 kg en 2025, faisant augmenter les coûts logistiques par unité même lorsque les volumes ont bondi. Les appareils SenseAware ID de FedEx Healthcare voyagent désormais à l'intérieur de chaque colis de médicament de spécialité, transmettant en temps réel la géolocalisation et la télémétrie de température. Les algorithmes de routage recombinent des centaines de petites commandes en micro-routes densément planifiées permettant de respecter des promesses de livraison en deux heures, une capacité que les grands prestataires 3PL exploitent pour remporter des contrats exclusifs de vente par correspondance. Cette tendance positionne le trafic des e-pharmacies comme un moteur de croissance structurel du marché américain de la logistique pharmaceutique externalisée (3PL) sur tout l'horizon de prévision. Néanmoins, la montée en flèche du kilométrage résidentiel soulève des préoccupations en matière de durabilité, incitant les transporteurs à expérimenter des camionnettes électriques et des emballages isothermes réutilisables pour satisfaire les objectifs ESG des expéditeurs[2]« Présentation du programme de la loi AIM », Agence américaine de protection de l'environnement (U.S. Environmental Protection Agency), epa.gov.

Réglementations strictes GDP et DSCSA entraînant des investissements dans la surveillance en temps réel

Le jalon de stabilisation DSCSA de novembre 2024 a obligé chaque opérateur à échanger des codes produits interopérables au niveau du conditionnement. Les prestataires 3PL de taille intermédiaire ont consacré entre 5 et 15 millions USD à des scanners, des logiciels d'agrégation et des connecteurs ERP, modifiant sensiblement leurs structures de coûts. La plateforme de sérialisation par chaîne de blocs (blockchain) de Kuehne+Nagel intègre les données de sérialisation avec les journaux de température, ce qui réduit le temps de préparation des audits de 40 % et offre une proposition de valeur claire aux sponsors biotechnologiques. Les règles de Bonnes Pratiques de Distribution (GDP) imposent également une re-cartographie annuelle des zones de stockage et des analyses documentées des écarts, récompensant les entreprises qui maintiennent des équipes dédiées à l'assurance qualité. Les complexités de conformité accélèrent les fusions et acquisitions, car les entrepôts non conformes risquent de perdre leurs contrats, renforçant une dynamique de recherche de qualité au sein du marché américain de la logistique pharmaceutique externalisée (3PL). Les transporteurs qui fournissent des flux de données clés en main dans les systèmes des fabricants transforment la réglementation en relations client plus pérennes.

Réduction progressive des réfrigérants aux États-Unis obligeant à une remise à niveau rapide des entrepôts frigorifiques

La loi AIM exige une réduction de 85 % des réfrigérants à fort potentiel de réchauffement climatique (GWP) tels que le R-404A d'ici 2028, et les coûts de remise à niveau pour un site de 100 000 ft² (environ 9 290 m²) peuvent dépasser 4 millions USD. DHL Supply Chain s'est engagé à investir 200 millions USD pour convertir ses sites aux États-Unis vers des solutions à l'ammoniac et au CO₂ d'ici 2027, prévoyant des économies d'énergie de 15 % et une empreinte carbone réduite. Les opérateurs plus petits manquent souvent de capitaux pour financer la conversion et quittent donc le créneau de la chaîne du froid ou s'intègrent à des plateformes de consolidation. Les prix des réfrigérants récupérés ont triplé depuis 2023, de sorte que le report des mises à niveau érode davantage les marges. Les clients, quant à eux, intègrent des clauses de durabilité dans leurs documents d'appel d'offres, orientant la demande vers des installations certifiées à faible potentiel de réchauffement climatique. La politique inscrit ainsi un fossé infrastructurel qui avantage les acteurs bien capitalisés et intensifie la consolidation au sein du marché américain de la logistique pharmaceutique externalisée (3PL) à moyen terme.

Analyse de l'impact des freins*

| Frein | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression intense sur les coûts liée aux modèles d'appels d'offres pharmaceutiques | -0.7% | National, avec une pression aiguë dans la distribution de génériques et de biosimilaires à volume élevé | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre formée aux GDP dans les entrepôts et le transport routier | -0.6% | National, avec des pénuries critiques dans les couloirs de distribution du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Rareté des emballages durables répondant à la fois aux normes ESG et USP 659 | -0.4% | National, avec une pression d'adoption précoce sur les marchés de la côte Ouest et du Nord-Est | Long terme (≥ 4 ans) |

| Congestion des salles frigorifiques aéroportuaires dans les pôles de fret de niveau 2 causant des risques de détérioration | -0.3% | Aéroports de niveau 2 du Midwest et du Sud-Ouest (Indianapolis, Phœnix, Austin) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression intense sur les coûts liée aux modèles d'appels d'offres pharmaceutiques

Les producteurs pharmaceutiques attribuent de plus en plus les contrats logistiques pluriannuels par le biais d'enchères inversées exigeant des réductions annuelles des coûts unitaires, même lorsque les dépenses en carburant diesel et en main-d'œuvre augmentent. Les marges de distribution des médicaments génériques sont passées en dessous de 3 % en 2025, en baisse de plus de 100 points de base en cinq ans, et les expéditeurs de biosimilaires étalonnent les tarifs sur les couloirs moins coûteux des petites molécules, limitant la récupération des coûts de la chaîne du froid. Les clauses à prix fixe freinent l'innovation, car les prestataires 3PL hésitent à proposer des mises à niveau de sérialisation sans certitude de répercussion des coûts. Certains sponsors expérimentent des mécanismes de partage des gains, mais les équipes achats privilégient encore la certitude budgétaire. Pour les transporteurs à trésorerie limitée, des prix plus serrés réduisent les fonds disponibles pour la conformité DSCSA ou aux réfrigérants, risquant une future inadéligibilité aux contrats. Cette pression ralentit les cycles de renouvellement des investissements, freinant le TCAC potentiel du marché américain de la logistique pharmaceutique externalisée (3PL) malgré une croissance saine des volumes[3]« Ressources sur la loi sur la sécurité de la chaîne d'approvisionnement des médicaments (Drug Supply Chain Security Act) », Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), fda.gov.

Pénurie de main-d'œuvre formée aux GDP dans les entrepôts et le transport routier

Une pénurie persistante de techniciens maîtrisant le zonage thermique, la prévention de la contamination et la documentation des écarts fait augmenter les salaires en entrepôt de 20 % à 30 % par rapport aux emplois de préparation de commandes généraux. L'écart est encore plus marqué pour les conducteurs titulaires du permis CDL-A avec des qualifications matières dangereuses et une expérience de transport réfrigéré, pour lesquels les primes à l'embauche dépassent 10 000 USD et les revenus annuels excèdent 85 000 USD. La pénurie de main-d'œuvre est la plus aiguë dans le Midwest et le Sud-Est, où la construction rapide d'usines dépasse les capacités des filières de formation professionnelle. L'automatisation est utile, mais les obstacles en termes de capital sont élevés : les robots mobiles autonomes coûtent entre 5 millions et 10 millions USD par bâtiment et nécessitent toujours des superviseurs qualifiés. La hausse des charges salariales comprime les marges opérationnelles, notamment pour les prestataires 3PL de taille intermédiaire engagés dans des contrats pluriannuels à prix fixe. Tant que les filières de formation n'auront pas évolué, les pénuries de talents plafonneront les gains de débit sur le marché américain de la logistique pharmaceutique externalisée (3PL) et pourraient prolonger les cycles d'appels d'offres à mesure que les expéditeurs évaluent les plans de continuité[4]« Données sur les pôles des sciences de la vie », Conseil de biotechnologie du Massachusetts (Massachusetts Biotechnology Council), massbio.org.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'entreposage et la distribution à valeur ajoutée surpasse la croissance du transport

En 2025, la gestion du transport domestique a contribué à hauteur de 42,2 % du chiffre d'affaires total, mais l'entreposage et la distribution à valeur ajoutée devrait afficher un TCAC de 8,1 % entre 2026 et 2031, car les mandats DSCSA poussent les tâches de sérialisation, d'agrégation et de conditionnement au plus près des nœuds d'inventaire. Les opérateurs d'installations installant des bras automatisés d'emballage de caisses intègrent l'agrégation de codes-barres dans les systèmes d'exécution d'entrepôt, permettant aux fabricants d'externaliser la charge de conformité sans augmenter leurs actifs immobilisés. Le transport routier domestique reste essentiel pour la couverture porte-à-porte, mais les tarifs basés sur le kilométrage font face à la résistance des payeurs, incitant les transporteurs à adopter des programmes de remorques déposées et un transport contractuel dédié permettant une meilleure rotation des actifs. Le fret aérien international, bien que plus faible en volume, génère un rendement premium par kilogramme en raison de la complexité du dédouanement et des besoins de manutention cryogénique, renforçant les stratégies de diversification multimodale sur le marché américain de la logistique pharmaceutique externalisée (3PL).

Une migration de valeur de second niveau apparaît dans les contrats de tour de contrôle qui regroupent la planification du transport avec la visibilité au niveau des références (SKU), l'estimation prédictive des délais de livraison (ETA) et la gestion des exceptions. Les prestataires qui combinent la modélisation de réseau, les capteurs IoT et les moteurs de routage par IA peuvent réduire les demandes d'indemnisation pour détérioration à deux chiffres et pratiquer des primes de service malgré la pression tarifaire ailleurs. La communauté du courtage à actifs légers, incarnée par RXO, exploite des plateformes numériques de fret pour placer des transporteurs conformes dans des couloirs critiques en termes de délais à grande échelle, démontrant que la parité technologique compte autant que l'empreinte des entrepôts. La différenciation concurrentielle au sein du marché américain de la logistique pharmaceutique externalisée (3PL) dépend donc des données intégrées, de l'assurance qualité continue et du respect des indicateurs GDP plutôt que du seul nombre de remorques disponibles.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de température : la logistique de la chaîne du froid s'accélère sur la vague des produits biologiques

Les activités hors chaîne du froid ont encore représenté 63,5 % des revenus de 2025, mais les services de chaîne du froid se composeront à un TCAC de 9,8 % (2026-2031) à mesure que les pipelines thérapeutiques s'orientent vers les produits biologiques, les injectables GLP-1 et les vaccins à ARNm. La taille du marché américain de la logistique pharmaceutique externalisée (3PL) attribuable à la manutention réfrigérée et cryogénique dépassera 12 milliards USD d'ici 2031. La demande résidentielle en insuline, en médicaments contre l'obésité et en perfusions oncologiques de spécialité pousse les prestataires 3PL à adopter des systèmes de colis à froid passif avec des panneaux isolants sous vide qui maintiennent des températures stables pendant 72 heures sans glace carbonique. Les expéditions cryogéniques en dessous de -70 °C constituent un créneau à croissance rapide, car les thérapies CAR-T et certaines charges virales-vectorielles nécessitent des systèmes de secours à azote liquide.

Les transporteurs qui remettent à niveau leurs entrepôts avec des chambres à -80 °C et des expéditeurs à vapeur établissent un fossé protecteur, car de telles infrastructures sont coûteuses et soumises à des codes de sécurité stricts. Cependant, un effort parallèle est en cours chez les fabricants de médicaments pour mettre au point des produits biologiques stables à température ambiante, ce qui pourrait freiner la croissance de la chaîne du froid au-delà de 2030, tempérant les perspectives à long terme pour le marché américain de la logistique pharmaceutique externalisée (3PL).

Par utilisateur final : les e-pharmacies stimulent l'élan de la livraison directe au patient

Les fabricants pharmaceutiques ont représenté 51,4 % des revenus de 2025, mais les e-pharmacies enregistreront un TCAC de 10,4 % entre 2026 et 2031, remodelant l'économie de la logistique du dernier kilomètre. Des expéditeurs tels qu'Amazon Pharmacy négocient des tarifs de colis proches des références du commerce électronique général, obligeant les acteurs en place à localiser des mini-hubs près des centres de population et à adopter des systèmes de tri optique qui regroupent les colis réfrigérés par code postal. Les hôpitaux, les chaînes de distribution au détail et les grossistes affichent ensemble une croissance à un chiffre modéré, freinée par la migration des canaux vers la vente par correspondance.

Les sponsors d'essais cliniques, notamment les petites entreprises biotechnologiques, s'approvisionnent en produits d'investigation dans le cadre de modèles RTSM-3PL intégrés pouvant réduire les délais de démarrage de 30 % et améliorer la rétention des patients dans les protocoles décentralisés. Pour tous les groupes d'utilisateurs, la sérialisation DSCSA reste une exigence non négociable, consolidant l'investissement technologique en entrepôt comme facteur clé de succès sur le marché américain de la logistique pharmaceutique externalisée (3PL).

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par type de produit : les thérapies cellulaires et géniques redéfinissent la complexité

Les médicaments sur ordonnance ont détenu la plus grande part de revenus de 56,1 % en 2025, mais les thérapies cellulaires et géniques devraient croître à un TCAC de 11,5 % (2026-2031) et exigent une documentation de chaîne d'identité qui suit le tissu du patient de la collecte à la réinfusion. La part du marché américain de la logistique pharmaceutique externalisée (3PL) liée aux thérapies cellulaires plus que doublera d'ici 2031, malgré de faibles empreintes volumétriques, car les déplacements cryogéniques à prix élevé génèrent un chiffre d'affaires bien plus important par palette que les comprimés ou les gélules. Les biopharmaceutiques et biosimilaires, hors thérapies cellulaires et géniques, se composent à 8,7 % à mesure que les fins de brevets ouvrent des opportunités pour les anticorps monoclonaux de suivi nécessitant toujours un contrôle entre 2 °C et 8 °C.

Les programmes de vaccination maintiennent une trajectoire de 7,8 % grâce à l'élargissement des calendriers de vaccination, mais les contraintes de capacité dans les salles frigorifiques aéroportuaires limitent la flexibilité lors des montées en charge en cas d'urgences de santé publique. Les médicaments en vente libre et les produits vétérinaires génèrent des volumes stables à marges plus faibles qui soutiennent la densité du réseau au sein du marché américain de la logistique pharmaceutique externalisée (3PL).

Analyse géographique

Le Nord-Est a généré 5,7 milliards USD de revenus en 2025 et reste la plus grande tranche régionale du marché américain de la logistique pharmaceutique externalisée (3PL), car bluebird bio, Kite Pharma et Vertex expédient des thérapies thermosensibles vers des centaines de centres de perfusion, générant des couloirs à rendement premium. Cependant, le manque de terrains constructibles près de l'aéroport Boston Logan a poussé les prestataires 3PL à ouvrir des entrepôts satellites de bonnes pratiques de fabrication (BPF) aussi loin que Manchester, dans le New Hampshire, augmentant les distances de transport principal. Le réseau autoroutier vieillissant de la région oblige également les transporteurs à planifier les collectes pendant les heures creuses pour respecter les profils stricts de temps-température.

En revanche, le Sud-Ouest n'a généré que 3,9 milliards USD de revenus en 2025, mais devrait dépasser 5,7 milliards USD d'ici 2031 grâce à des régimes fiscaux favorables, une proximité avec les portes d'entrée du Pacifique et une réglementation pro-logistique au Texas et en Arizona. Le complexe de salles frigorifiques pharmaceutiques de l'aéroport international de Dallas-Fort Worth a été étendu de 50 % en 2025, ajoutant des quais dédiés à -20 °C qui réduisent le temps de stationnement sur le tarmac pour les produits biologiques entrants. Les décideurs régionaux offrent des abattements de taxe foncière sur les entrepôts qualifiés BPF, accélérant les permis par rapport aux marchés côtiers.

Le Midwest a enregistré 3,5 milliards USD de revenus en 2025 et augmente ses volumes alors que l'usine de thérapies géniques de Catalent à Bloomington et le campus de vecteurs viraux d'Andelyn à Columbus commencent leur production commerciale. Cependant, des lacunes persistent dans le fret aérien, car Rickenbacker et Indianapolis traitent chacun moins de 5 % du tonnage de fret traité à Los Angeles International, obligeant de nombreux expéditeurs à acheminer par camion les marchandises jusqu'à Chicago O'Hare avant le chargement. L'offre de main-d'œuvre se resserre pendant les saisons des récoltes, lorsque les conducteurs de camions réfrigérés se réorientent vers les couloirs alimentaires ; aussi, plusieurs prestataires 3PL expérimentent-ils des académies de formation dédiées avec des offices régionaux de l'emploi pour constituer un vivier de talents en chaîne du froid. Le Sud-Est et l'Ouest affichent une croissance à un chiffre modéré, chacun marqué par des perturbations liées aux conditions météorologiques et des coûts de conformité élevés, mais tous deux conservent une importance stratégique grâce à l'accès aux ports maritimes et à l'innovation biotechnologique en Californie et en Caroline du Nord respectivement.

Paysage concurrentiel

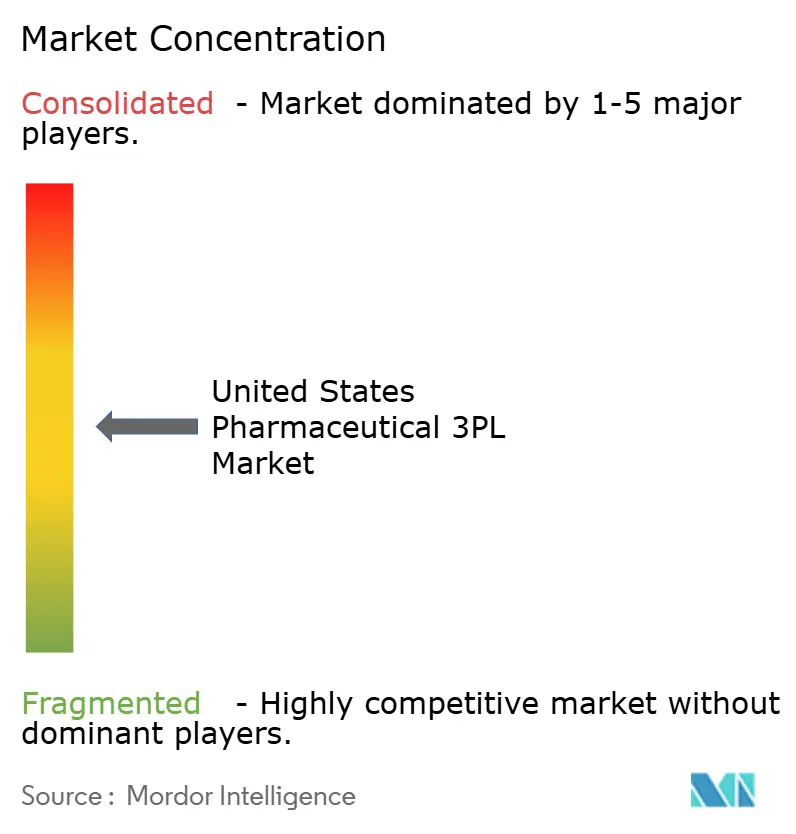

La concentration au sein du marché américain de la logistique pharmaceutique externalisée (3PL) reste modérée, car les cinq premiers prestataires détiennent environ 40 % à 45 % des revenus du secteur, laissant une marge suffisante pour les opérateurs spécialisés, régionaux et axés sur les essais cliniques. DHL Supply Chain capitalise sur son programme de conversion des réfrigérants de 200 millions USD pour signaler son leadership en matière de durabilité (ESG) et sécuriser des contrats à long terme avec les fabricants de vaccins. UPS Healthcare s'appuie sur son campus Worldport de Louisville et son hub de Dallas, totalisant plus de 17 millions de pieds carrés (environ 1,58 million de m²) d'espace sous licence GDP, permettant des livraisons le jour même que les concurrents peinent à égaler. FedEx Logistics se différencie grâce à la télémétrie SenseAware ID, qui a réduit les demandes d'indemnisation pour détérioration de 25 % en 2025 et a sécurisé la distribution exclusive au lancement de médicaments pour trois des vingt premières entreprises pharmaceutiques la même année.

La plateforme de sérialisation par chaîne de blocs (blockchain) de Kuehne+Nagel améliore l'efficacité des audits, attirant des sponsors biotechnologiques désireux de réduire la durée des inspections de sites FDA de plusieurs semaines à quelques jours. World Courier de Cencora étend l'intégration RTSM à 150 pays, faisant du modèle de tour de contrôle une pièce maîtresse pour les essais oncologiques décentralisés. Les challengers à actifs légers, menés par RXO, associent la mise en relation numérique de fret à une sélection rigoureuse des transporteurs pour réduire les coûts de transport principal de 10 % à 15 % sans sacrifier la conformité GDP, une proposition qui résonne auprès des expéditeurs de médicaments génériques sensibles aux prix. L'automatisation devient également un facteur décisif, car Nippon Express a réduit les heures de picking manuel de 35 % grâce à des robots mobiles autonomes dans son site du New Jersey, augmentant le débit sans recruter de personnel supplémentaire. L'intensité capitalistique en cours alimente les fusions et acquisitions, comme en témoigne l'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD en 2024 afin d'internaliser les approvisionnements cliniques, une transaction qui signale l'importance stratégique de la capacité logistique captive parmi les fabricants de médicaments.

Les petites entreprises dotées de compétences de niche, telles que la messagerie cryogénique ou la distribution de produits pharmaceutiques vétérinaires, restent des cibles d'acquisition, notamment lorsqu'elles détiennent des baux aéroportuaires recherchés ou des systèmes informatiques conformes DSCSA. À l'inverse, les opérateurs ne respectant pas les délais de remise à niveau de la loi AIM ou les normes d'échange de données DSCSA sont susceptibles de quitter le marché, que ce soit par des ventes en difficulté ou des cessions partielles. La transparence numérique, l'infrastructure durable et la main-d'œuvre certifiée GDP définissent donc la prochaine frontière concurrentielle sur le marché américain de la logistique pharmaceutique externalisée (3PL).

Leaders du secteur américain de la logistique pharmaceutique externalisée (3PL)

DHL Group

FedEx

Kuehne+Nagel

United Parcel Service of America, Inc. (UPS)

Cencora

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : GEODIS a ouvert un entrepôt pharmaceutique certifié GDP de 150 000 ft² (environ 13 935 m²) à Dallas, proposant des zones allant des conditions ambiantes jusqu'au stockage cryogénique à -80 °C. Le site soutient les fabricants du Sud-Ouest avec une sérialisation conforme DSCSA et le conditionnement de matériel pour essais cliniques.

- Octobre 2024 : Kuehne+Nagel a déployé une plateforme de chaîne de blocs (blockchain) fusionnant les données de sérialisation DSCSA avec les journaux de température GDP, offrant aux clients une piste d'audit unique. Les premiers déploiements dans le Nord-Est et sur la côte Ouest ont réduit le temps de préparation réglementaire d'environ 40 %, avec une couverture nationale finalisée début 2025.

- Septembre 2024 : Nippon Express a introduit des robots mobiles autonomes dans son entrepôt pharmaceutique du New Jersey, réduisant l'effort de picking manuel de 35 % tout en maintenant les normes GDP grâce à une séparation automatisée des zones de température. L'entreprise prévoit d'étendre ce modèle aux sites du Midwest et de la côte Ouest en 2025.

- Mai 2024 : FedEx Healthcare a lancé une option de chaîne du froid résidentielle intégrant des capteurs SenseAware ID dans chaque expéditeur. Les appareils transmettent en temps réel des données de géolocalisation et de température lorsque les envois transitent par le réseau FedEx Custom Critical, qui propose une livraison le jour même dans certaines villes pour les médicaments de spécialité à haute valeur ajoutée.

Périmètre du rapport sur le marché américain de la logistique pharmaceutique externalisée (3PL)

La logistique pharmaceutique externalisée (3PL) désigne la livraison sûre et efficace de produits pharmaceutiques au bénéfice de la santé des patients. Le marché américain de la logistique pharmaceutique externalisée (3PL) est segmenté par fonction (gestion du transport domestique, gestion du transport international, et entreposage et distribution à valeur ajoutée) et par chaîne d'approvisionnement (chaîne du froid et hors chaîne du froid). Le rapport propose la taille du marché et les prévisions en valeur (milliards USD) pour tous les segments ci-dessus.

| Gestion du transport domestique (GTD) | Route |

| Rail | |

| Air | |

| Voie navigable | |

| Gestion du transport international (GTI) | Route |

| Rail | |

| Air | |

| Voie navigable | |

| Entreposage et distribution à valeur ajoutée (EDVA) |

| Chaîne du froid |

| Hors chaîne du froid |

| Fabricants pharmaceutiques |

| Fabricants de biotechnologie et de biosimilaires |

| Sponsors de recherche clinique et d'essais cliniques |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en soins de santé |

| E-pharmacies et services de livraison directe au patient |

| Médicaments sur ordonnance |

| Produits de santé grand public et en vente libre (OTC) |

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) |

| Thérapies cellulaires et géniques |

| Vaccins et produits dérivés du sang |

| Produits pharmaceutiques vétérinaires et de santé animale |

| Dispositifs médicaux, produits de diagnostic et produits combinés |

| Matériaux pour essais cliniques (médicaments expérimentaux) |

| Autres |

| Nord-Est |

| Midwest |

| Sud-Est |

| Sud-Ouest |

| Ouest |

| Par type de service | Gestion du transport domestique (GTD) | Route |

| Rail | ||

| Air | ||

| Voie navigable | ||

| Gestion du transport international (GTI) | Route | |

| Rail | ||

| Air | ||

| Voie navigable | ||

| Entreposage et distribution à valeur ajoutée (EDVA) | ||

| Par type de température | Chaîne du froid | |

| Hors chaîne du froid | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants de biotechnologie et de biosimilaires | ||

| Sponsors de recherche clinique et d'essais cliniques | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en soins de santé | ||

| E-pharmacies et services de livraison directe au patient | ||

| Par type de produit | Médicaments sur ordonnance | |

| Produits de santé grand public et en vente libre (OTC) | ||

| Biopharmaceutiques et biosimilaires (hors thérapies cellulaires et géniques) | ||

| Thérapies cellulaires et géniques | ||

| Vaccins et produits dérivés du sang | ||

| Produits pharmaceutiques vétérinaires et de santé animale | ||

| Dispositifs médicaux, produits de diagnostic et produits combinés | ||

| Matériaux pour essais cliniques (médicaments expérimentaux) | ||

| Autres | ||

| Par géographie | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés abordées dans le rapport

Quelle est la taille actuelle du marché américain de la logistique pharmaceutique externalisée (3PL) et quelles sont ses perspectives d'évolution ?

Quelle est la taille actuelle du marché américain de la logistique pharmaceutique externalisée (3PL) et quelles sont ses perspectives d'évolution ?

Quel segment de service présente le potentiel de croissance le plus rapide jusqu'en 2031 ?

Quel segment de service présente le potentiel de croissance le plus rapide jusqu'en 2031 ?

Qu'est-ce qui propulse la croissance de la chaîne du froid à un rythme plus rapide que les autres segments de température ?

Qu'est-ce qui propulse la croissance de la chaîne du froid à un rythme plus rapide que les autres segments de température ?

Comment les règles de réduction progressive des réfrigérants de la loi AIM affectent-elles les opérateurs 3PL ?

Comment les règles de réduction progressive des réfrigérants de la loi AIM affectent-elles les opérateurs 3PL ?

Pourquoi les e-pharmacies sont-elles importantes pour les prestataires logistiques ?

Pourquoi les e-pharmacies sont-elles importantes pour les prestataires logistiques ?

Qui sont les principaux acteurs et quelle est la concentration du secteur ?

Qui sont les principaux acteurs et quelle est la concentration du secteur ?

Dernière mise à jour de la page le: