Taille et part du marché de l'intelligence artificielle dans l'imagerie ultrasonore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 9.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.81% CAGR |

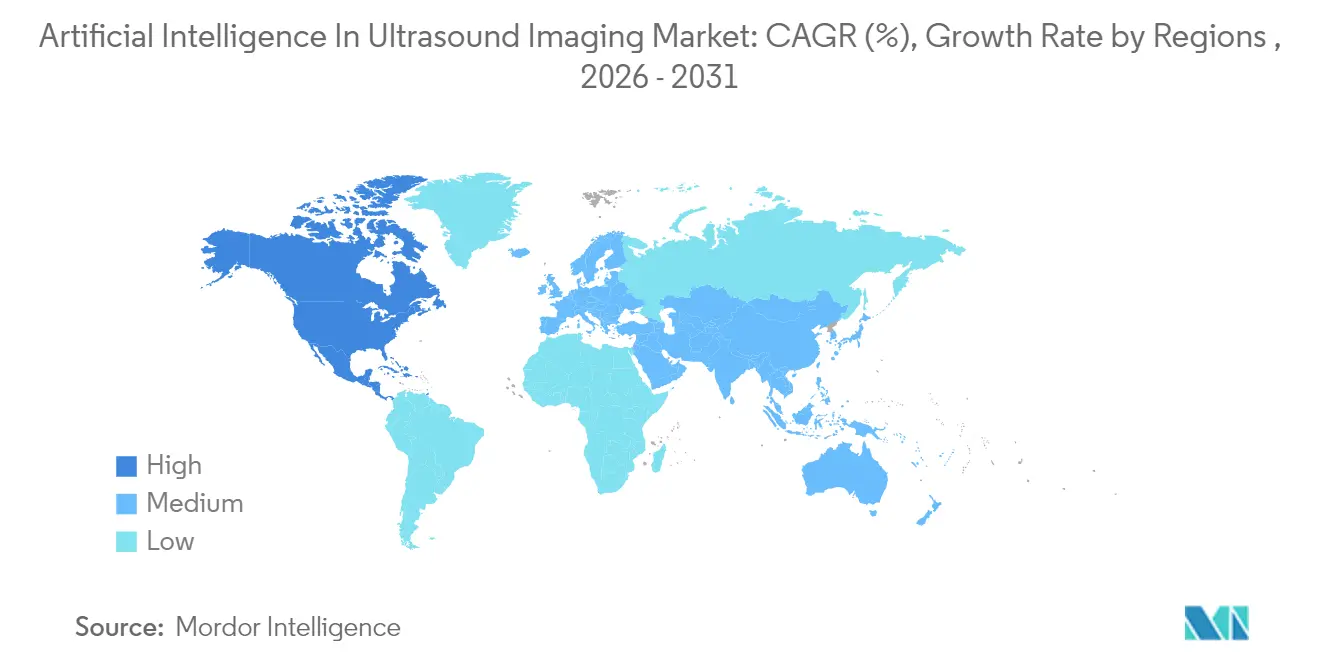

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

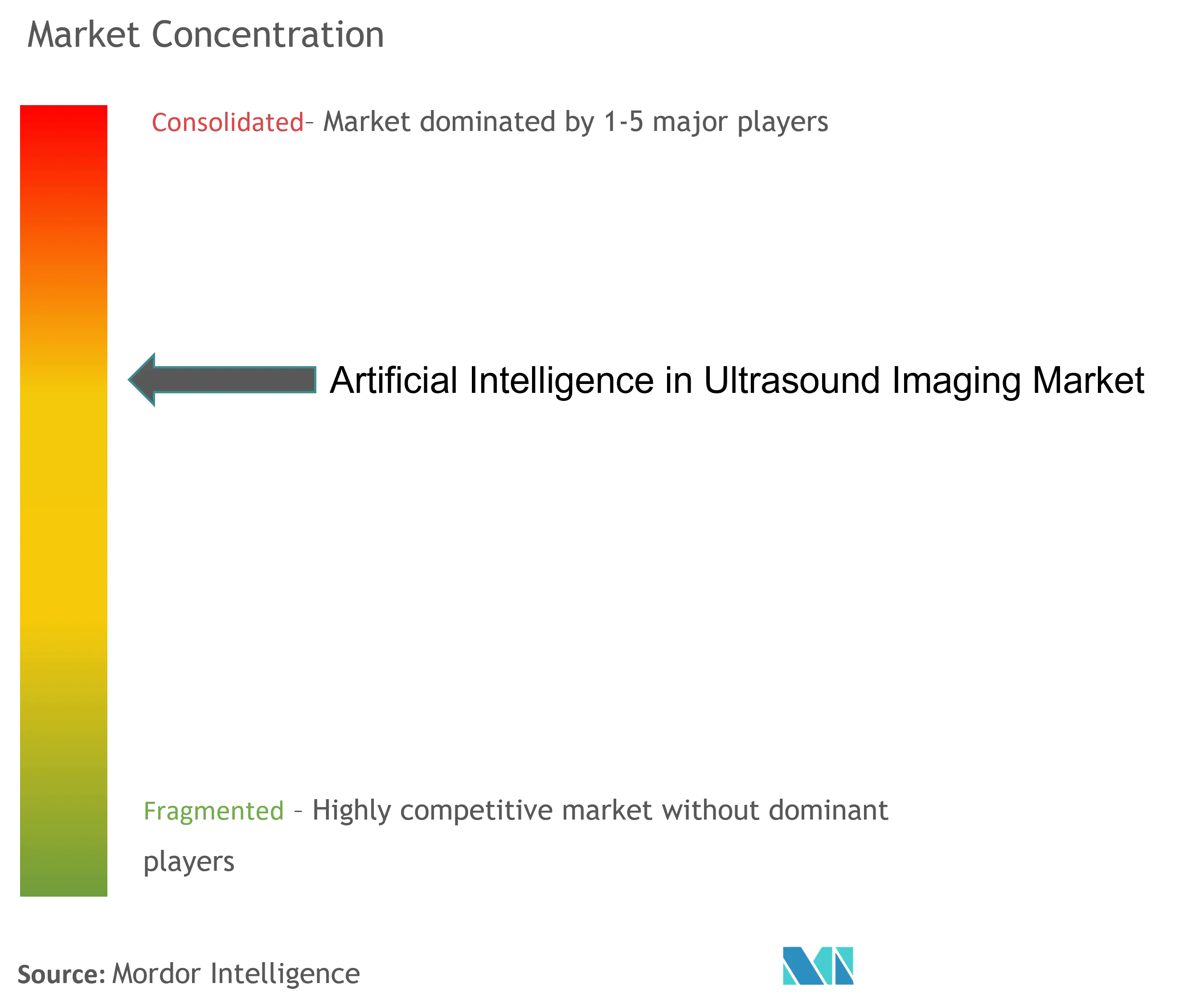

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intelligence artificielle dans l'imagerie ultrasonore par Mordor Intelligence

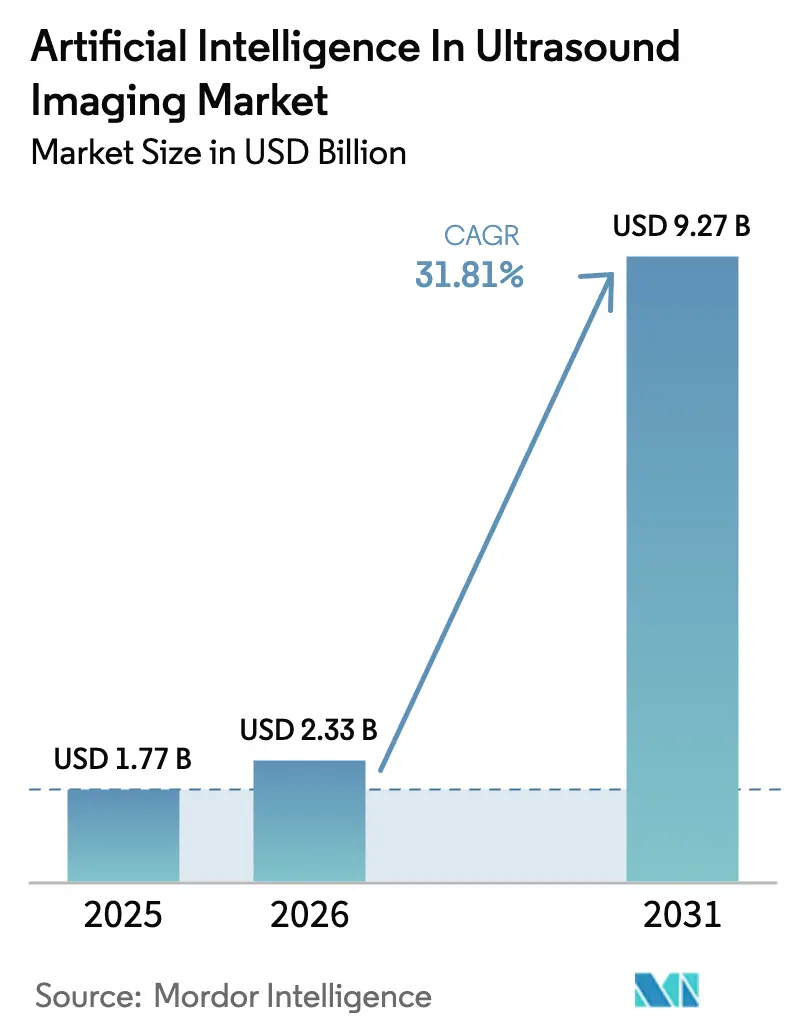

La taille du marché de l'IA dans l'imagerie ultrasonore en 2026 est estimée à 2,33 milliards USD, en progression par rapport à la valeur de 2025 de 1,77 milliard USD, avec des projections pour 2031 indiquant 9,27 milliards USD, croissant à un CAGR de 31,81 % sur la période 2026-2031. Les algorithmes définis par logiciel remplacent rapidement la numérisation dépendante de l'opérateur, et les codes de remboursement pour l'échocardiographie assistée par IA accélèrent l'adoption en entreprise. La miniaturisation continue rend les sondes portables viables dans les soins primaires, tandis que la clarté réglementaire de la FDA et de la loi européenne sur l'IA a raccourci les cycles de commercialisation. Les acquisitions stratégiques par les principaux fabricants d'appareils signalent un pivot du secteur vers des plateformes d'IA complètes qui relient l'acquisition, l'interprétation et le compte rendu dans un flux de travail unique. En parallèle, l'échographie au point de soins (POCUS) et les patchs portables élargissent la base adressable, aidant les systèmes de santé à atténuer les pénuries de radiologues et à améliorer la cohérence diagnostique.

Principaux enseignements du rapport

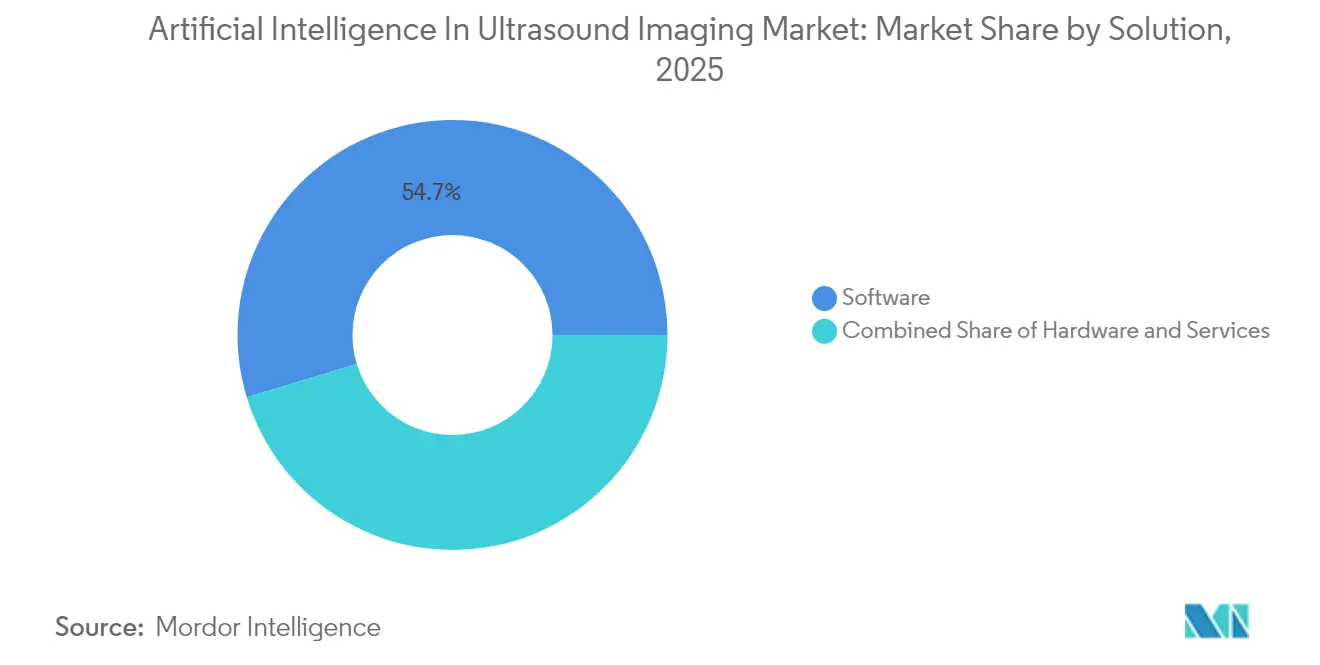

- Par solution, le logiciel détenait 54,67 % de la part du marché de l'IA dans l'imagerie ultrasonore en 2025, tandis que les services devraient croître à un CAGR de 33,18 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique était en tête avec une part de revenus de 42,74 % en 2025 ; l'informatique contextuelle devrait se développer à un CAGR de 33,05 % jusqu'en 2031.

- Par type d'appareil, les systèmes portables et à sonde ont capturé 35,22 % des revenus en 2025 ; les appareils portables et à patch devraient progresser à un CAGR de 33,29 % jusqu'en 2031.

- Par mode d'imagerie, le mode 2D a conservé une part de 36,58 % en 2025, tandis que l'imagerie volumétrique est positionnée pour un CAGR de 33,64 % jusqu'en 2031.

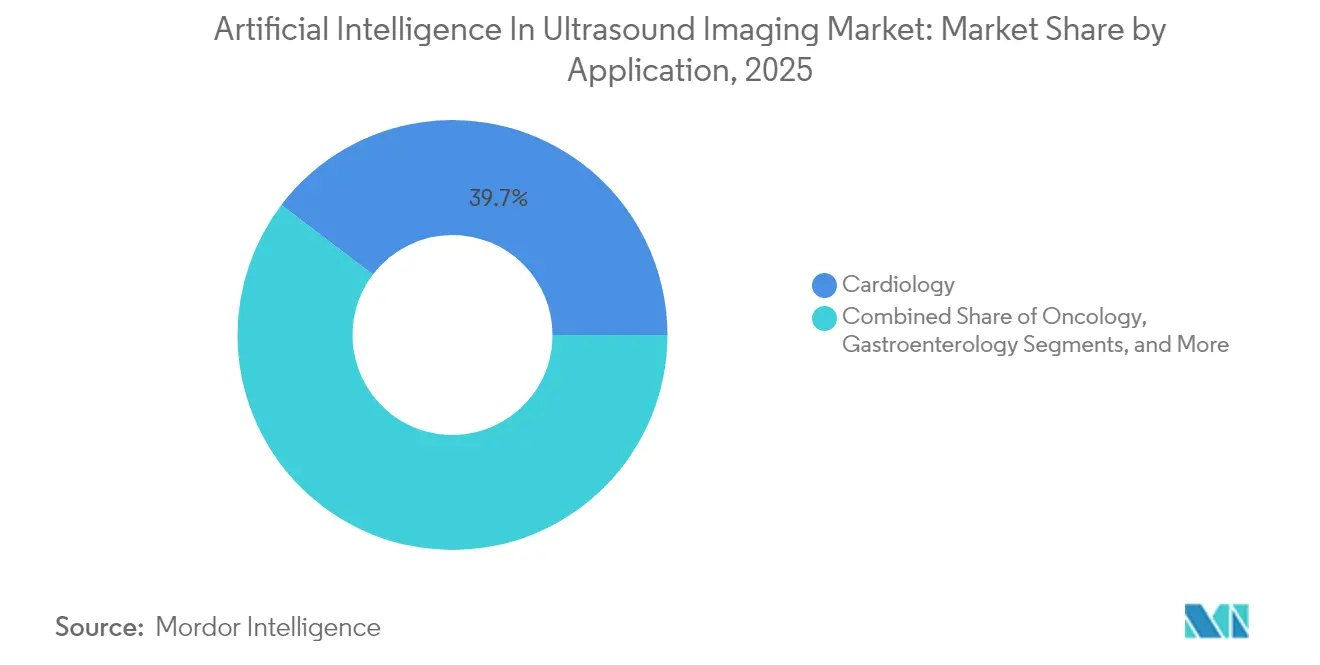

- Par application, la cardiologie représentait 39,66 % de la taille du marché de l'IA dans l'imagerie ultrasonore en 2025 ; l'obstétrique et la gynécologie s'accéléreront à un CAGR de 33,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 47,62 % en 2025 ; l'Asie-Pacifique connaîtra la croissance la plus rapide à un CAGR de 33,74 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'intelligence artificielle dans l'imagerie ultrasonore

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des maladies chroniques et vieillissement de la population | +8.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pressions sur la charge de travail des radiologues et pénuries de personnel | +7.8% | Mondial, aigu en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Incitations gouvernementales et financement des technologies d'IA en santé | +6.1% | Cœur en Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Moyen terme (2-4 ans) |

| Adoption rapide du POCUS avec IA intégrée | +5.3% | Mondial, gains précoces dans les environnements ambulatoires | Court terme (≤ 2 ans) |

| Codes de remboursement CMS pour les logiciels d'échocardiographie par IA | + 2.9% | États-Unis, expansion potentielle au Canada | Court terme (≤ 2 ans) |

| Plateformes d'IA natives du cloud permettant la télé-échographie dans les pays à revenu faible et intermédiaire | +2.8% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des maladies chroniques et vieillissement de la population

Les maladies cardiovasculaires demeurent la principale cause mondiale de mortalité, tandis que la prévalence du diabète augmente dans les économies en développement [1]Organisation mondiale de la Santé, "Maladies cardiovasculaires (MCV)," who.int. Ces données démographiques créent une demande permanente d'imagerie pouvant être réalisée en dehors des centres tertiaires. L'échographie guidée par IA permet aux non-spécialistes d'effectuer des examens de qualité diagnostique, multipliant la capacité sans augmentation proportionnelle du nombre de radiologues. Les parcours de soins des maladies chroniques en bénéficient car la surveillance longitudinale devient réalisable au chevet du patient, améliorant l'adhésion aux indicateurs de soins fondés sur la valeur et générant des revenus récurrents de logiciels pour les fournisseurs.

Pressions sur la charge de travail des radiologues et pénuries de personnel

Les volumes d'imagerie dépassent la croissance des effectifs. L'American College of Radiology cite des lacunes persistantes en matière de personnel dans les hôpitaux ruraux et urbains [2]American College of Radiology, "Tendances des effectifs en imagerie," acr.org. Les échographistes prennent leur retraite à 60,8 ans en moyenne, plus tôt que la main-d'œuvre générale. L'IA réduit le temps d'interprétation en automatisant les mesures et en triant les études normales, libérant les experts pour des tâches complexes. Les services d'urgence en bénéficient en premier, là où les délais affectent directement les résultats.

Incitations gouvernementales et financement des technologies d'IA en santé

Le plan stratégique 2025 du Département américain de la Santé et des Services sociaux donne la priorité à la démocratisation des outils d'IA dans les régions mal desservies. La Chine, l'Inde et la Corée du Sud ont réservé des subventions pluriannuelles pour l'IA en échographie afin de renforcer les programmes maternels et cardiaques. La loi européenne sur l'IA fournit des voies d'approbation prévisibles, encourageant la commercialisation transfrontalière [3]Commission européenne, "Proposition de règlement établissant des règles harmonisées sur l'IA," eur-lex.europa.eu. Les subventions incluent souvent la formation du personnel, facilitant la mise en œuvre.

Adoption rapide du POCUS avec IA intégrée

WONCA Europe approuve le POCUS comme outil diagnostique de première ligne lorsqu'il est augmenté par un guidage par IA ; les cliniciens rapportent une plus grande confiance et une meilleure acceptabilité par les patients. Les scanners portables permettent d'économiser 21 % par rapport aux flux de travail d'imagerie traditionnels, et l'IA réduit encore les délais de formation des opérateurs. La portabilité ouvre des cas d'usage à domicile, en ambulance et dans les cliniques éloignées, élargissant le marché de l'IA dans l'imagerie ultrasonore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés d'acquisition et de maintenance | -4.7% | Mondial, aigu dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Préoccupations croissantes en matière de confidentialité des données et de cybersécurité | -3.2% | Mondial, strict dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Scepticisme des cliniciens et lacunes en matière de formation | -2.8% | Mondial, prononcé dans les systèmes de santé traditionnels | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire pour l'échographie à domicile guidée par IA | -1.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'acquisition et de maintenance

Les contraintes budgétaires demeurent le principal obstacle à l'adoption, en particulier pour les cliniques indépendantes. Les responsables de département citent des lacunes de financement malgré une efficacité prouvée. Le coût total de possession englobe les frais de calcul en cloud, les renouvellements de licences et la formation du personnel. Néanmoins, les plateformes multimodalités affichent un retour sur investissement de 451 % sur cinq ans une fois déployées sur les modalités de tomodensitométrie, d'IRM et d'échographie, et les fournisseurs proposent désormais des tarifications par abonnement ou liées aux résultats pour atténuer les coûts initiaux.

Préoccupations croissantes en matière de confidentialité des données et de cybersécurité

Les bulletins de la FDA ont signalé des vulnérabilités exploitables dans les équipements d'échographie connectés. La conformité à la loi HIPAA devient plus difficile lorsque les images transitent par plusieurs juridictions, exigeant une gouvernance sophistiquée. Les analyses préservant la confidentialité — chiffrement homomorphe et apprentissage fédéré — émergent mais ajoutent de la complexité. Les équipes d'approvisionnement exigent désormais des audits de sécurité robustes avant de signer des contrats d'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par solution : la domination des logiciels stimule l'innovation

Le logiciel représentait 54,67 % de la part du marché de l'IA dans l'imagerie ultrasonore en 2025. Les fournisseurs se concentrent sur des algorithmes interopérables qui s'installent sur des sondes existantes, minimisant les dépenses en capital. Le segment des services, croissant à un CAGR de 33,18 %, reflète la demande croissante d'intégration des flux de travail, de formation des utilisateurs et d'optimisation des performances des algorithmes. Les systèmes de santé cherchent à prouver que le déploiement améliore le débit et la capture des revenus, faisant évoluer les négociations vers des contrats fondés sur les résultats. Pendant ce temps, les fabricants de matériel intègrent des accélérateurs d'IA embarqués pour réduire la latence, mais les acheteurs se tournent toujours vers des architectures logicielles prioritaires qui restent indépendantes de la marque.

Sur l'horizon de prévision, le marché de l'IA dans l'imagerie ultrasonore verra des écosystèmes de plateformes en couches. Les leaders du marché ont ouvert des kits de développement logiciel permettant à des tiers de publier des modules spécialisés. Le programme Garden AI de Butterfly Network illustre cette évolution, encourageant les modules cardiovasculaires, obstétricaux et hépatiques sur un seul châssis portable. Les revenus des services augmentent en parallèle car chaque itération d'algorithme nécessite une validation continue, des comptes rendus et une reformation des cliniciens.

Par technologie : l'apprentissage automatique en tête, l'informatique contextuelle en plein essor

Les modèles d'apprentissage automatique détenaient 42,74 % des revenus en 2025 grâce à des gains prouvés dans la mesure automatisée de la fraction d'éjection et la détection de nodules. L'informatique contextuelle, dont la croissance est projetée à un CAGR de 33,05 %, s'appuie sur cette base en interprétant des données ambiantes telles que les constantes vitales du patient et le flux de travail du prestataire, puis en adaptant les indications en temps réel. Le traitement du langage naturel ajoute la dictée et la génération automatique de comptes rendus, réduisant la charge administrative, tandis que la vision par ordinateur avancée gère les reconstructions 3D dans les spécialités à forte intensité de main-d'œuvre.

Les moteurs contextuels résonnent fortement dans les services d'urgence où la rapidité du triage est critique. Les indications de l'IA s'adaptent aux protocoles de traumatologie, mettant en évidence le liquide libre dans l'abdomen lors des examens FAST. Une telle spécificité pousse l'adoption plus profondément dans les parcours de soins intensifs et élargit le marché global de l'IA dans l'imagerie ultrasonore. Les fournisseurs combinant plusieurs modalités — vision, traitement du langage naturel et traitement du signal — créent des coûts de changement élevés, un avantage concurrentiel essentiel alors que de plus en plus d'acteurs envahissent l'espace.

Par type d'appareil : domination des appareils portables, innovation dans les dispositifs portables

Les sondes portables ont contribué à 35,22 % des revenus en 2025, les cliniciens appréciant la flexibilité et les prix plus bas. Améliorées avec des conceptions à semi-conducteur sur puce, les nouvelles sondes fonctionnent huit heures sur une seule charge, soutenant les tournées en milieu rural. Les dispositifs portables, dont la croissance est prévue à un CAGR de 33,29 %, transforment l'échographie en modalité de surveillance continue. Des chercheurs du MIT ont récemment démontré un patch réalisant des examens mammaires automatisés, déplaçant potentiellement le dépistage vers le domicile.

Les hôpitaux s'appuient toujours sur les systèmes sur chariot pour les études haute résolution ; cependant, les unités hybrides portables cannibalisant les chariots de gamme intermédiaire à mesure que les services standardisent sur des flottes polyvalentes. Les fournisseurs positionnent désormais les dispositifs portables comme des compléments plutôt que des remplacements, permettant une surveillance cardiaque ou rénale nocturne sans intervention infirmière. À mesure que les structures de remboursement s'adaptent, l'acquisition continue pourrait redéfinir la façon dont la taille du marché de l'IA dans l'imagerie ultrasonore est mesurée, passant des ventes en capital aux analyses par abonnement.

Par mode d'imagerie : fondation 2D, croissance volumétrique

Le mode 2D a conservé une part de 36,58 % en 2025 car l'automatisation des mesures de diamètre et la catégorisation en niveaux de gris génèrent une efficacité immédiate. Le segment volumétrique, avec une perspective de CAGR de 33,64 %, bénéficie de l'IA qui aligne, reconstruit et code en couleur les voxels en temps réel. Le module d'onde de cisaillement 3D en temps réel de Siemens Healthineers a réduit les temps d'examen de la fibrose hépatique de 48 % lors de programmes pilotes.

Le Doppler couleur et l'élastographie s'accélèrent également, alimentés par une IA qui supprime les artefacts et quantifie la rigidité de manière plus fiable que les techniques manuelles. L'échographie de contraste gagne du terrain à mesure que les algorithmes prédisent le moment optimal du bolus, maximisant le rendement diagnostique sans augmenter la dose. Le marché de l'IA dans l'imagerie ultrasonore évolue ainsi vers des modes plus complexes autrefois considérés comme de niche, élargissant la proposition de valeur au-delà des examens de routine.

Par application : leadership en cardiologie, accélération en obstétrique

La cardiologie représentait 39,66 % de la base de revenus 2025. L'analyse automatisée de la déformation et la quantification de la fonction diastolique sous-tendent une utilité clinique claire dans la prise en charge de l'insuffisance cardiaque. L'obstétrique et la gynécologie, positionnées pour un CAGR de 33,12 %, s'appuient sur l'IA pour signaler les anomalies structurelles et surveiller les courbes de croissance. Les algorithmes Sonio nouvellement intégrés de Samsung Medison détectent 165 malformations fœtales et génèrent des comptes rendus instantanés, réduisant la durée des examens de 30 %.

La gastroentérologie connaît une dynamique positive à mesure que l'IA améliore le score de stéatose hépatique, tandis que les pratiques musculosquelettiques adoptent des outils de placement guidé d'aiguilles. Les équipes d'oncologie utilisent l'IA pour la volumétrie tumorale, alimentant directement les données de réponse dans les systèmes de planification du traitement. À mesure que les modules de sous-spécialité se multiplient, le marché de l'IA dans l'imagerie ultrasonore se transforme en une mosaïque de micro-flux de travail, chacun contribuant à un volume incrémental et renforçant la fidélisation à la plateforme.

Par utilisateur final : domination hospitalière, expansion ambulatoire

Les hôpitaux ont généré 58,12 % des revenus en 2025, tirant parti des systèmes PACS d'entreprise et des tableaux de bord analytiques. Les cliniques ambulatoires et les chaînes de soins urgents afficheront un CAGR de 33,48 % car les sondes d'IA portables permettent aux médecins de soins primaires d'écarter les pathologies graves sur place. Le Centre médical de l'Université de Rochester a déployé 862 appareils dans les services de médecine interne, de cardiologie et d'urgences, augmentant la capture des facturation de 116 % au cours de la première année.

Les centres d'imagerie diagnostique intègrent l'IA pour standardiser les comptes rendus dans les franchises multi-sites, tandis que les agences de soins à domicile pilotent la sonographie à distance avec supervision par IA en cloud. À mesure que les populations vieillissantes préfèrent les services à domicile, les politiques des payeurs continuent d'évoluer, élargissant davantage la taille du marché de l'IA dans l'imagerie ultrasonore pour les prestataires axés sur la communauté.

Analyse géographique

L'Amérique du Nord a conservé une part de 47,62 % en 2025, soutenue par le remboursement CMS pour l'échocardiographie par IA et un cadre d'approbation FDA rationalisé. Les principaux systèmes de santé intègrent l'échographie par IA dans des centres d'excellence cardiovasculaire, en mettant l'accent sur les achats fondés sur les résultats. Les flux de capital-risque restent solides, mais les pénuries de main-d'œuvre maintiennent le besoin d'automatisation, renforçant ainsi les dépenses en capital futures.

L'Asie-Pacifique est le bloc à la croissance la plus rapide avec une perspective de CAGR de 33,74 %. Le plan Chine en bonne santé 2030 et l'initiative Ayushman Bharat de l'Inde réservent des fonds pour les diagnostics materno-fœtaux, tandis que la Corée du Sud offre des crédits d'impôt pour la R&D aux développeurs locaux d'IA. Les partenariats transfrontaliers, tels que l'alliance d'UltraSight avec SELVAS Healthcare pour distribuer l'IA cardiaque dans toute l'Asie du Sud-Est, illustrent des tactiques de mise sur le marché qui marient des algorithmes internationaux avec une expertise locale des canaux de distribution.

L'Europe poursuit une expansion mesurée ancrée dans une gouvernance éthique. Le système de classification des risques de la loi sur l'IA oblige les fournisseurs à documenter les ensembles de données et les efforts d'atténuation des biais, mais il donne également aux systèmes de santé la confiance nécessaire pour procéder à des achats à grande échelle. L'Allemagne et les pays nordiques défendent les registres nationaux d'échographie qui alimentent le réentraînement des modèles d'IA, formant un cycle vertueux d'assurance qualité. Collectivement, ces tendances consolident le marché de l'IA dans l'imagerie ultrasonore dans les économies avancées et émergentes.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté mais tend vers la consolidation. Les fournisseurs historiques — GE HealthCare, Siemens Healthineers, Philips et Samsung Medison — contrôlent les réseaux de distribution et acquièrent des entreprises d'algorithmes de niche pour combler les lacunes de capacités. Le rachat à 53 millions USD d'Intelligent Ultrasound par GE HealthCare a ajouté le suivi d'aiguille en temps réel à sa gamme materno-fœtale.

Les acteurs purs tels que Butterfly Network et Exo utilisent des conceptions à semi-conducteur sur puce qui réduisent les coûts et déplacent l'inférence d'IA vers la sonde, permettant une utilisation hors ligne. L'acquisition de Medo.ai par Exo a approfondi ses bibliothèques musculosquelettiques et abdominales, tandis que le tour de financement de 76 millions USD de Butterfly finance l'expansion mondiale de son modèle d'abonnement. Dans les dispositifs portables, des spin-offs académiques s'associent à des fabricants sous contrat pour augmenter la production, ciblant les niches de suivi en oncologie et en néphrologie.

La concurrence se concentre de plus en plus sur la profondeur d'intégration plutôt que sur des indicateurs de précision isolés. Les systèmes de santé exigent des tableaux de bord unifiés qui alimentent directement les codes de facturation dans les dossiers médicaux électroniques et prouvent des gains quantifiables en débit, concordance diagnostique et résultats pour les patients. Les fournisseurs capables de présenter des preuves de retour sur investissement longitudinal remportent des contrats d'entreprise pluriannuels, renforçant l'avantage concurrentiel autour des écosystèmes de bout en bout et propulsant la pénétration du marché de l'IA dans l'imagerie ultrasonore.

Leaders du secteur de l'intelligence artificielle dans l'imagerie ultrasonore

Siemens Healthcare GmbH

Samsung

General Electric Company

DiA Imaging Analysis

Caption Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : RadNet a acquis See-Mode Technologies pour ajouter le dépistage du cancer de la thyroïde par IA à son portefeuille, renforçant ses offres de détection précoce.

- Mars 2025 : GE HealthCare et NVIDIA ont conclu un accord pluriannuel pour co-développer des flux de travail d'imagerie autonomes pour les modalités d'échographie et de radiographie, ciblant des gains de productivité dans les environnements de soins aigus.

- Mars 2025 : Fujifilm s'est associé à Us2.ai pour intégrer l'analyse automatisée de l'échocardiographie dans ses scanners, offrant des comptes rendus instantanés de la fonction cardiaque aux cardiologues.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'intelligence artificielle dans l'imagerie ultrasonore comme l'ensemble du matériel, des microprogrammes intégrés et des logiciels cloud ou sur site qui assistent de manière autonome l'acquisition d'images, l'interprétation ou les décisions de flux de travail pour les examens en mode B en temps réel, Doppler et 3D/4D utilisés dans les domaines de la radiologie, de la cardiologie, de l'obstétrique, des soins intensifs et des soins au point de service.

Exclusion du périmètre : Les systèmes d'échographie purement conventionnels vendus sans aucun ensemble de fonctionnalités d'IA homologué par la FDA ou le marquage CE ne sont pas comptabilisés.

Aperçu de la segmentation

- Par solution

- Matériel

- Logiciel

- Services

- Par technologie

- Apprentissage automatique

- Traitement du langage naturel

- Vision par ordinateur

- Informatique contextuelle

- Autres technologies

- Par type d'appareil

- Sur chariot / sur trolley

- Compact / portable

- Portable / à sonde

- Dispositifs portables et à patch ultrasonore

- Par mode d'imagerie

- 2D

- Doppler et flux couleur

- 3D / 4D et volumétrique

- Élastographie

- Échographie de contraste

- Par application

- Cardiologie (échocardiographie)

- Obstétrique et gynécologie

- Gastroentérologie / hépatologie

- Médecine musculosquelettique et sportive

- Oncologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Cliniques ambulatoires et de médecins

- Environnements de soins au point de soins (unité de soins intensifs, service d'urgences)

- Écosystème de soins à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des directeurs d'imagerie hospitalière, des médecins urgentistes, des échographistes obstétricaux, des chefs de produit de dispositifs et des start-ups d'algorithmes d'IA en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens permettent de tester les hypothèses de taux d'adoption, les prix de vente typiques, les cycles de renouvellement des logiciels et les contraintes réglementaires, nous permettant de combler les lacunes critiques laissées par les informations secondaires.

Recherche documentaire

Les analystes de Mordor agrègent d'abord les données ouvertes provenant de sources de premier rang telles que la base de données FDA 510(k), les enregistrements de dispositifs de l'EMA, l'Observatoire mondial de la santé de l'OMS, les Statistiques de santé de l'OCDE et les statistiques nationales du commerce qui distinguent les exportations de matériel et de logiciels d'échographie. Les informations sectorielles sont enrichies par des articles scientifiques indexés sur PubMed, des familles de brevets issues de Questel et des communications d'entreprises déposées sur EDGAR et d'autres portails destinés aux investisseurs.

Les référentiels par abonnement, tels que Dow Jones Factiva pour les flux de transactions, D&B Hoovers pour les données financières des fabricants OEM et Volza pour les données d'expédition, fournissent des indices sur les volumes, les prix et l'adoption que les sources documentaires seules permettent rarement de corroborer. Les sources citées illustrent notre approche ; de nombreux ensembles de données supplémentaires sont exploités à des fins de corroboration et de clarification.

Dimensionnement du marché et prévisions

Une boucle combinant les approches descendante et ascendante sous-tend le modèle. Nous partons des bases installées nationales d'appareils à ultrasons et des données d'expéditions annuelles, appliquons les taux d'adoption des logiciels d'IA validés par des entretiens, intégrons les prix moyens des licences ou des mises à niveau de microprogrammes, puis réconcilions les résultats avec des agrégations d'échantillons de fournisseurs. Des variables telles que la pénétration de l'échographie au point de service, les volumes de dépistage en santé maternelle, le financement par capital-risque dans l'IA d'imagerie, l'érosion du prix de vente moyen des dispositifs, les homologations réglementaires et les indices de numérisation des soins de santé alimentent une régression multivariée et un modèle hybride ARIMA qui projette la demande jusqu'en 2030. Lorsque les données ascendantes sont insuffisantes pour une région émergente, des proxys pondérés (p. ex., volumes d'examens ajustés au PIB) comblent l'écart avant la triangulation finale.

Cycle de validation des données et de mise à jour

Chaque ébauche fait l'objet de vérifications des écarts par des analystes seniors par rapport aux tendances historiques, aux dépôts des concurrents et aux actualités récentes capturées dans Factiva. Les écarts significatifs déclenchent des vérifications des sources ou des appels de suivi. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires publiées lors d'homologations majeures, d'acquisitions ou de changements de remboursement. Une révision de dernière étape garantit que les clients reçoivent la vue la plus récente.

Pourquoi la référence de Mordor en matière d'intelligence artificielle dans l'imagerie ultrasonore est fiable

Les chiffres publiés divergent souvent parce que les entreprises choisissent des règles d'inclusion, des taux d'actualisation ou des logiques de regroupement de logiciels de dispositifs différents. Notre périmètre rigoureux, notre actualisation annuelle et notre modélisation à double méthode réduisent ces écarts et offrent aux décideurs une référence traçable et équilibrée.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent le matériel compatible avec l'IA qui ne dispose pas encore d'algorithmes déployés ; d'autres limitent la couverture aux usages diagnostiques et omettent les outils de guidage procédural ; les hypothèses de prix varient lorsque les licences perpétuelles sont converties en revenus récurrents ; les cadences de mise à jour diffèrent, entraînant des fluctuations de conversion de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,77 Md USD (2025) | Mordor Intelligence | - |

| 2,35 Md USD (2025) | Global Consultancy A | Comptabilise les dispositifs compatibles avec l'IA que le logiciel soit activé ou non, ce qui gonfle la valeur de base |

| 1,03 Md USD (2024) | Industry Journal B | Restreint le périmètre aux services de radiologie, excluant les usages en gynécologie-obstétrique et aux urgences |

| 1,15 Md USD (2025) | Trade Digest C | Applique un TCAC fixe de 8,6 % sans facteurs au niveau des modalités, sous-estimant les segments à forte croissance |

En résumé, la combinaison équilibrée de variables vérifiées, d'actualisations fréquentes et d'une logique transparente de Mordor constitue un point de départ fiable pour les investisseurs, les stratèges et les équipes produit en quête de clarté dans ce domaine en évolution rapide.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'intelligence artificielle dans l'imagerie ultrasonore ?

Le marché de l'intelligence artificielle dans l'imagerie ultrasonore devrait enregistrer un CAGR de 31,81 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du marché de l'intelligence artificielle dans l'imagerie ultrasonore ?

Siemens Healthcare GmbH, Samsung, General Electric Company, DiA Imaging Analysis et Caption Health sont les principales entreprises opérant sur le marché de l'intelligence artificielle dans l'imagerie ultrasonore.

Quelle est la région à la croissance la plus rapide sur le marché de l'intelligence artificielle dans l'imagerie ultrasonore ?

L'Asie-Pacifique est la région à la croissance la plus rapide, dont l'expansion est projetée à un CAGR de 33,74 % jusqu'en 2031.

Quelle région détient la plus grande part du marché de l'intelligence artificielle dans l'imagerie ultrasonore ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché de l'intelligence artificielle dans l'imagerie ultrasonore.

Quel type de solution est en tête sur le marché de l'IA dans l'imagerie ultrasonore ?

Les solutions logicielles sont en tête, détenant 54,67 % de la part du marché de l'IA dans l'imagerie ultrasonore en 2025.

Dernière mise à jour de la page le: