Taille et part du marché des lasers ultrarapides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.29 Milliards de dollars |

| Taille du Marché (2031) | 6.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers ultrarapides par Mordor Intelligence

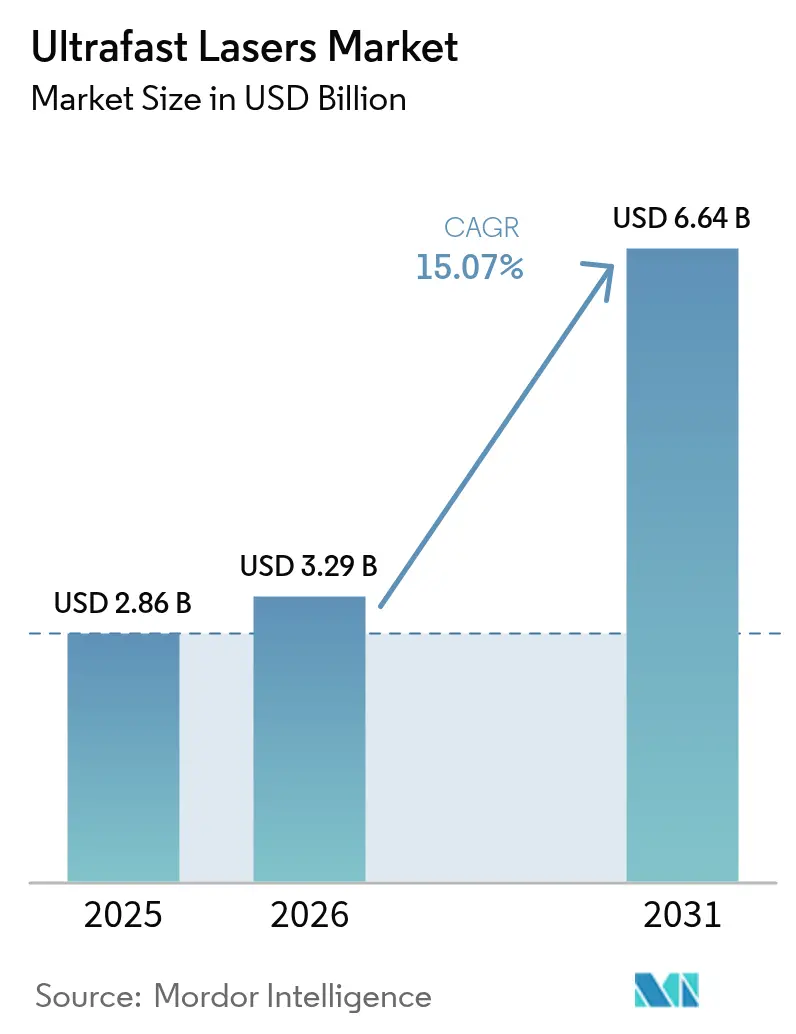

La taille du marché des lasers ultrarapides en 2026 est estimée à 3,29 milliards USD, en croissance par rapport à la valeur de 2025 de 2,86 milliards USD, avec des projections pour 2031 affichant 6,64 milliards USD, progressant à un CAGR de 15,07 % sur la période 2026-2031. La croissance s'accélère car le contrôle des impulsions au niveau de la femtoseconde permet d'obtenir des caractéristiques inférieures à 20 µm que les lasers à onde continue conventionnels ne peuvent pas atteindre. La miniaturisation des semi-conducteurs, l'adoption des écrans pliables et l'innovation en matière de batteries pour véhicules électriques renforcent collectivement la demande alors que les fabricants migrent vers des méthodes d'usinage de précision sans apport thermique. Les architectures à fibre dominent les déploiements grâce à une qualité de faisceau et une gestion thermique supérieures, tandis que les systèmes femtosecondes entièrement à fibre gagnent du terrain en éliminant les optiques en espace libre sensibles à l'alignement. L'Asie-Pacifique mène les installations car les usines de fabrication de plaquettes, les usines de batteries et les lignes d'affichage se concentrent en Chine, au Japon et en Corée du Sud. Les fusions stratégiques — telles que l'acquisition par Hamamatsu de NKT Photonics pour 800 millions USD — signalent des mouvements d'intégration verticale qui aident les fournisseurs à combiner sources, optiques et logiciels en outils de production clés en main.

Principaux enseignements du rapport

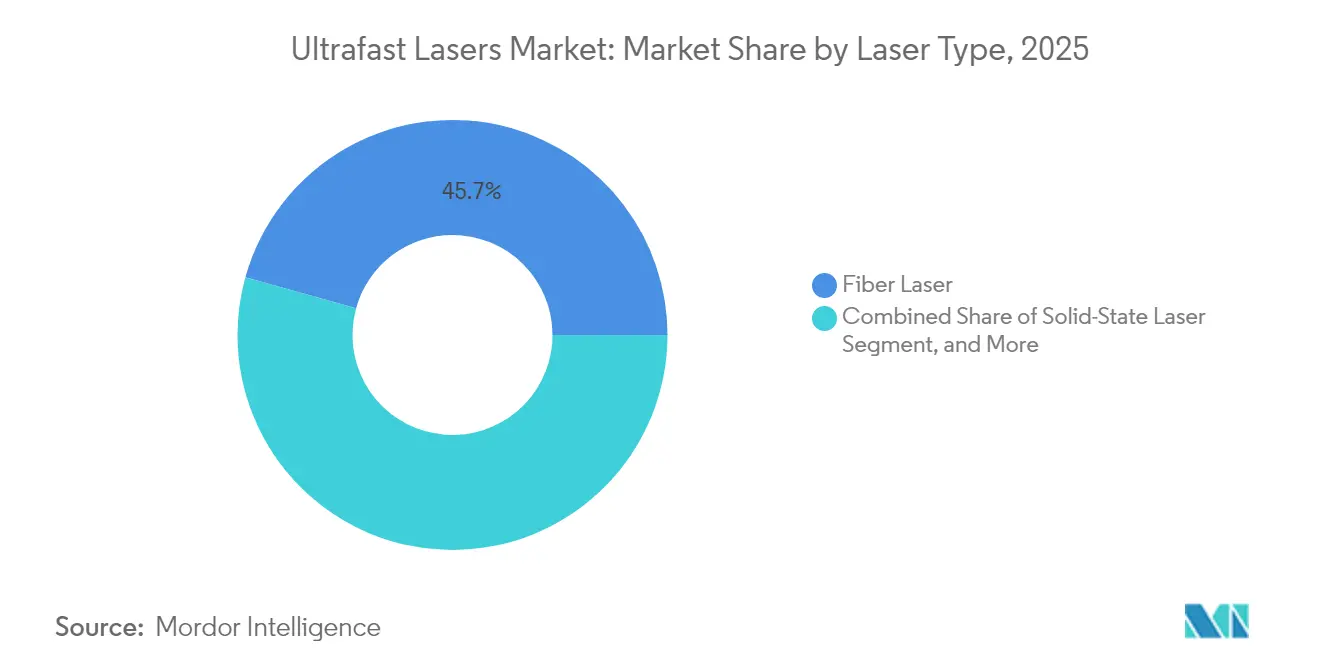

- Par type de laser, les lasers à fibre ont dominé avec une part de marché des lasers ultrarapides de 45,68 % en 2025 ; les lasers femtosecondes entièrement à fibre devraient progresser à un CAGR de 16,28 % jusqu'en 2031.

- Par durée d'impulsion, les systèmes femtosecondes représentaient 62,35 % de la taille du marché des lasers ultrarapides en 2025 et croissent à un CAGR de 16,42 % jusqu'en 2031.

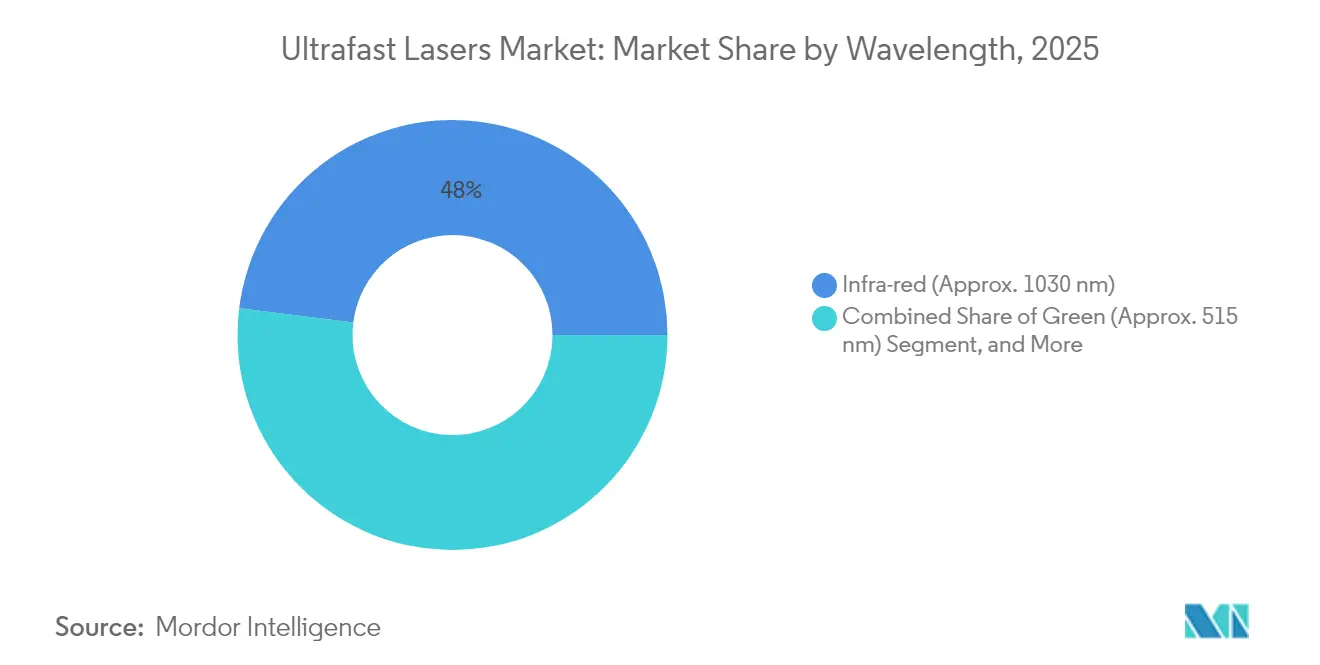

- Par longueur d'onde, les plateformes UV représentaient le segment à la croissance la plus rapide avec un CAGR de 17,83 %, tandis que l'infrarouge maintenait 48,02 % des revenus de 2025.

- Par application, le traitement des matériaux et le micro-usinage représentaient une part de 53,62 % de la taille du marché des lasers ultrarapides en 2025 ; l'imagerie biomédicale progresse à un CAGR de 17,39 % jusqu'en 2031.

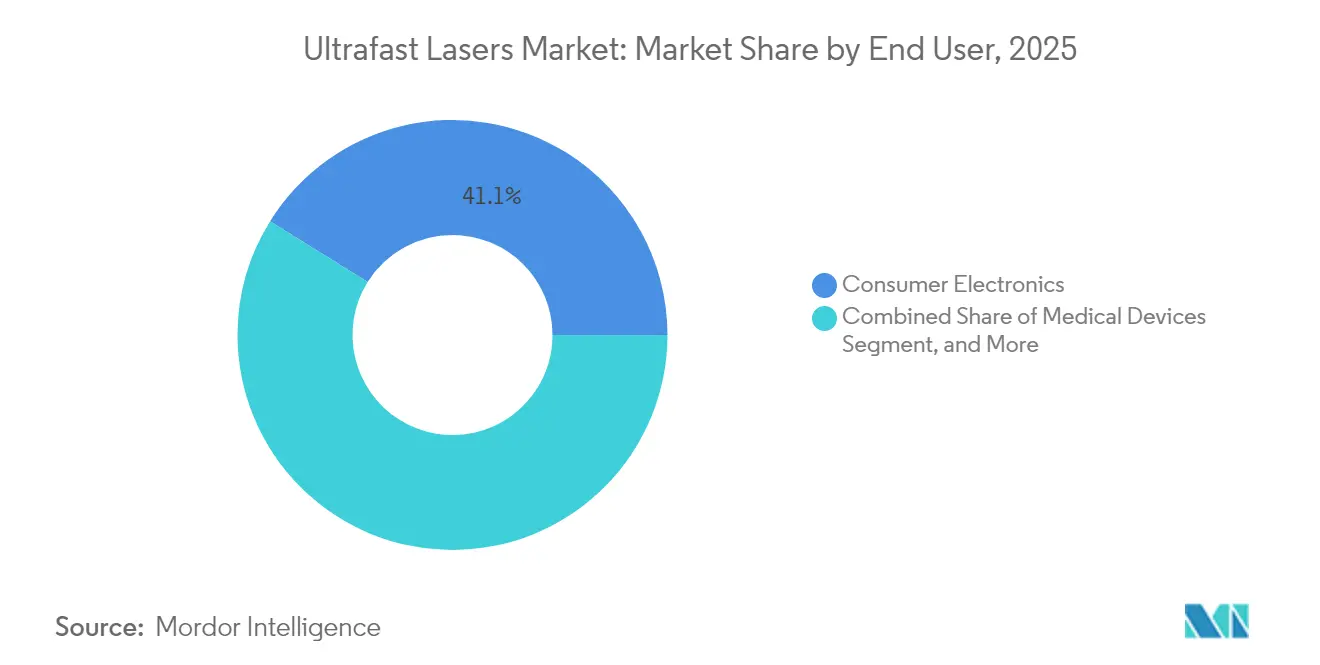

- Par utilisateur final, l'électronique grand public a dominé le marché avec une part de marché de 41,12 %, tandis que le secteur automobile devrait se développer à un CAGR de 17,02 % jusqu'en 2031.

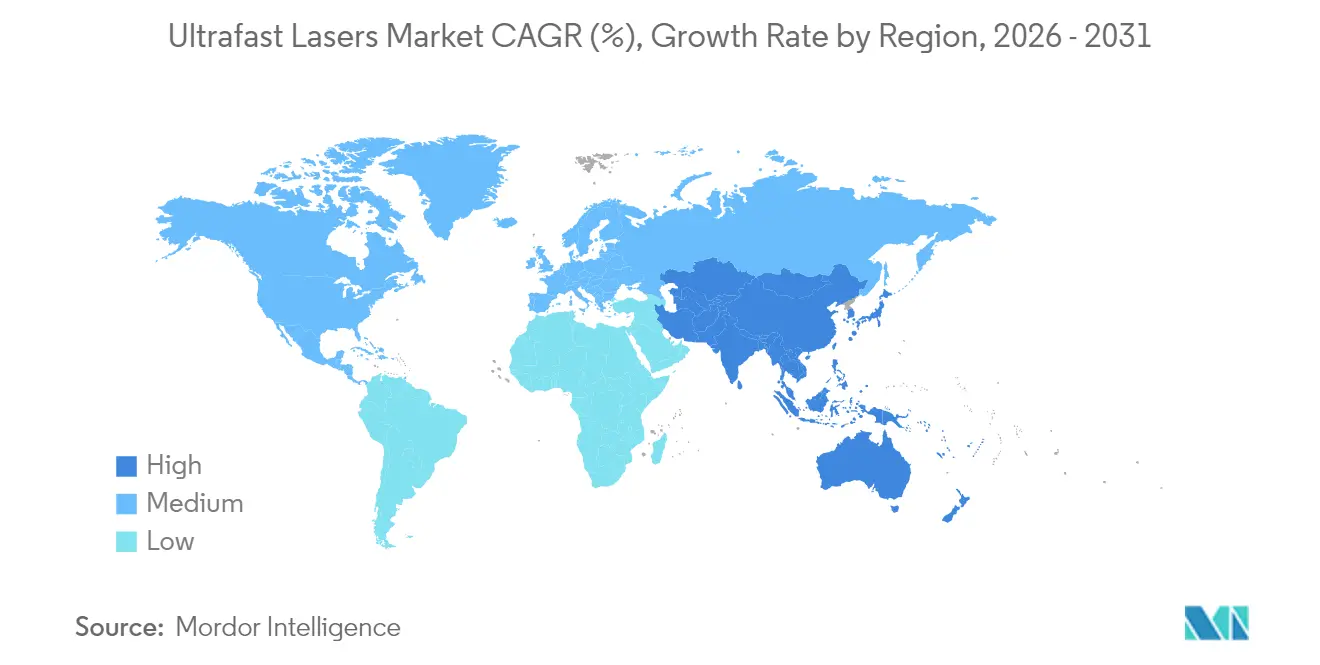

- Par géographie, l'Asie-Pacifique détenait une part de 38,14 % en 2025 et devrait se développer à un CAGR de 18,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des lasers ultrarapides

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La vague de miniaturisation des semi-conducteurs stimule la demande d'usinage de caractéristiques inférieures à 20 µm | +2.50% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Le passage de la découpe de feuilles de batteries pour véhicules électriques aux lasers ultrarapides en « mode rafale » | +2.80% | Global, avec des gains précoces en Chine, en Allemagne et aux États-Unis | Court terme (≤ 2 ans) |

| Perçage de verre à rapport d'aspect élevé pour écrans pliables | +3.10% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Le prototypage de photonique quantique sur plaquette nécessite des impulsions inférieures à 200 fs | +2.40% | Amérique du Nord et UE, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la relocalisation de la fabrication avancée | +1.90% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| L'optique adaptative assistée par IA améliore le débit multi-faisceau | +2.10% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La vague de miniaturisation des semi-conducteurs stimule la demande d'usinage de caractéristiques inférieures à 20 µm

Les fabricants de puces migrant vers des architectures de packaging 3D dépendent d'impulsions femtosecondes qui percent des vias traversant le silicium avec des rapports d'aspect supérieurs à 10:1 tout en éliminant les zones affectées par la chaleur. Samsung et SK Hynix déploient déjà de tels systèmes pour l'empilage de mémoires à haute bande passante. Les fournisseurs d'équipements rapportent que les plateformes ultrarapides représentaient 35 % des nouvelles commandes de traitement de plaquettes en 2024, contre 18 % en 2022. La réduction continue des nœuds technologiques en dessous de 20 nm élargit le marché adressable des lasers ultrarapides en forçant l'abandon des options mécaniques ou à laser à onde continue. Les hausses de volumes en Asie-Pacifique amplifient la demande d'équipements dans les secteurs connexes des photomasques et des substrats.

Passage de la découpe de feuilles de batteries pour véhicules électriques aux lasers ultrarapides en « mode rafale »

Les données des gigafactories montrent que la découpe en mode rafale femtoseconde améliore le débit de découpe de feuilles de 6 µm de 40 % tout en éliminant les bavures de bord qui provoquent des courts-circuits.[1]Tesla Inc., "Rapport d'impact Tesla 2024," Tesla.com CATL et BYD ont investi 150 millions USD dans des lignes de découpe laser en 2024, illustrant la dynamique de commercialisation. La demande de précision augmente à mesure que la densité énergétique des batteries progresse, poussant les fabricants vers des feuilles plus minces qui favorisent l'ablation plutôt que le cisaillement mécanique. La division de faisceau multiplexé permet le traitement simultané de feuilles empilées, augmentant l'utilisation et justifiant des dépenses d'investissement plus élevées. Ces facteurs élargissent la part du marché des lasers ultrarapides consacrée aux lignes de fabrication automobile.

Perçage de verre à rapport d'aspect élevé pour écrans pliables

Le perçage femtoseconde réalise des trous de 10 µm à travers un verre de 100 µm sans micro-fissures, satisfaisant les tolérances de production des OLED pliables.[2]Samsung Display, "Les lignes de production d'OLED pliables adoptent le perçage femtoseconde," Samsungdisplay.com Corning a investi 200 millions USD dans des capacités ultrarapides en 2024 pour fournir du verre destiné aux caméras sous-écran. Les mises à niveau de résolution d'affichage vers la 8K réduisent les tolérances de placement à 2 µm, ce que seules des impulsions inférieures à 300 fs permettent d'atteindre. Les fabricants de panneaux d'Asie-Pacifique accélèrent leurs commandes, propulsant la croissance régionale du marché des lasers ultrarapides. Les fournisseurs intégrant des sous-systèmes laser, scanner et logiciel obtiennent des succès en conception qui les ancrent dans des cycles de dépenses d'investissement pluriannuels.

Le prototypage de photonique quantique sur plaquette nécessite des impulsions inférieures à 200 fs

IBM a atteint une fidélité de source à photon unique de 99,5 % grâce à l'écriture de guides d'onde ultrarapides, dépassant les 87 % obtenus avec des impulsions plus longues.[3]IBM Corporation, "Percée en photonique quantique 2024," Ibm.com Le partenariat d'IonQ avec NKT Photonics cible des sources femtosecondes pour les dispositifs à ions piégés. Des laboratoires universitaires tels que l'installation RAAM de 2,5 millions USD de l'Université de Dayton élargissent encore la demande de recherche. Alors que les feuilles de route de l'informatique quantique prévoient des circuits photoniques intégrés, les outils ultrarapides de qualité industrielle deviennent indispensables. La croissance à long terme du marché des lasers ultrarapides dépend donc de la stabilité des impulsions en dessous de 200 fs avec des métriques de disponibilité industrielle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement en fibre dopée à l'ytterbium | -1.80% | Mondial | Court terme (≤ 2 ans) |

| Écart de productivité par rapport aux lasers à fibre à onde continue dans la découpe de métaux épais | -1.20% | Mondial, particulièrement dans les régions de fabrication lourde | Moyen terme (2-4 ans) |

| Coûts de conformité à la sécurité laser IEC 60825 pour les PME | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Instabilité de la lentille thermique au-dessus de 500 W de puissance moyenne | -1.10% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement en fibre dopée à l'ytterbium

Les délais d'approvisionnement en fibres d'ytterbium haute puissance se sont allongés à six mois en 2024, car seule une poignée d'entreprises maîtrise l'uniformité des terres rares nécessaire à la stabilité femtoseconde.[4]Nufern, "Mise à jour de la chaîne d'approvisionnement en fibres optiques de spécialité," Nufern.com Les nouveaux entrants chinois peinent avec des impuretés qui déclenchent des instabilités de mode, limitant leur pénétration aux systèmes de moins de 100 W. L'approvisionnement restreint menace les montées en cadence de production des lasers femtosecondes entièrement à fibre, le segment en expansion la plus rapide du marché des lasers ultrarapides. Les fournisseurs réagissent en qualifiant des sources doubles, mais la complexité des procédés ralentit les ajouts de capacité au moins jusqu'en 2026. Toute pénurie prolongée risque de plafonner les revenus même lorsque la demande en aval augmente fortement.

Écart de productivité par rapport aux lasers à fibre à onde continue dans la découpe de métaux épais

TRUMPF a mesuré des vitesses 3 à 5 fois supérieures et une consommation d'énergie inférieure de 40 % lorsque les lasers à onde continue découpent de l'acier de 10 mm par rapport aux unités ultrarapides.[5]TRUMPF SE + Co. KG, "Avancées en productivité de découpe laser," Trumpf.com Les panneaux de carrosserie automobile et les sections de coque de navire continuent donc de favoriser les approches par fusion. Les coûts opérationnels restent 60 % plus élevés par kilogramme traité sur les plateformes ultrarapides, limitant le volume adressable dans la fabrication lourde. Les gains du mode rafale réduisent mais n'effacent pas l'écart, maintenant un plafond sur l'adoption du marché des lasers ultrarapides pour l'usinage de sections épaisses. Les fournisseurs se concentrent plutôt sur les métaux minces, les substrats fragiles ou les niches de micro-structuration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : la domination des fibres favorise l'intégration

Les architectures à fibre ont capturé 45,68 % du marché des lasers ultrarapides en 2025, soutenues par un temps moyen entre pannes supérieur à 50 000 heures qui satisfait les objectifs de disponibilité en usine. Les plateformes à état solide et à pompage par diode conservent leur utilité pour les énergies de crête supérieures à 1 mJ, mais connaissent des ventes plus lentes dans les lignes de production. La taille du marché des lasers ultrarapides pour les unités femtosecondes entièrement à fibre devrait progresser à un CAGR de 16,28 % à mesure que les configurations sans alignement réduisent les interventions de maintenance. Des fournisseurs comme Coherent compriment les sources, les alimentations électriques et les groupes refroidisseurs dans des baies compactes, permettant une intégration directe dans les outils de traitement de plaquettes ou de batteries.

La simplification des systèmes permet aux équipementiers d'intégrer des lasers dans des étages de déplacement, supprimant les trajets de faisceau externes qui invitaient auparavant à la contamination. L'intégration renforce également la fidélisation au service, car changer de marque impliquerait de requalifier l'ensemble de la machine. Les leaders des fibres étendent ainsi les suites de microprogrammes, de scanners et d'optiques IA qui augmentent les coûts de migration, approfondissant leur contrôle du marché des lasers ultrarapides. Les spécialistes des lasers en volume se tournent vers des niches de recherche ou de longueurs d'onde exotiques où les fibres sont en retard en énergie d'impulsion ou en accordabilité.

Par durée d'impulsion : les applications femtosecondes s'élargissent

Les appareils femtosecondes détenaient 62,35 % des revenus en 2025 car l'ablation non thermique prévient les dommages aux substrats en silicium, verre et films polymères. Les architectures avancées en mode rafale atteignent désormais des augmentations quintuplées du taux d'enlèvement de matière tout en maintenant la chaleur en dessous d'une pénétration de 100 nm. Le segment du marché des lasers ultrarapides est prévu à un CAGR de 16,42 % jusqu'en 2031 à mesure que les coûts d'outillage convergent avec les options picosecondes. Les sources picosecondes persistent là où de légères zones thermiques sont acceptables et où une puissance moyenne plus élevée est requise pour la texturation de grandes surfaces.

La convergence brouille la frontière à mesure que les prix femtosecondes baissent et que la vitesse augmente. Les acheteurs d'équipements spécifient de plus en plus la durée d'impulsion en fonction de la physique de l'application plutôt que des contraintes budgétaires, renforçant la concurrence. Les fournisseurs complètent les contrôleurs qui basculent entre des séquences à impulsion unique et en rafale, permettant à une seule tête de servir le découpage, le marquage et le rognage au sein d'une même ligne, élargissant la portée adressable du marché des lasers ultrarapides.

Par longueur d'onde : la croissance de l'UV accélère les applications médicales

L'infrarouge autour de 1 030 nm a conservé une part de 48,02 % en 2025 grâce aux milieux de gain à fibre d'ytterbium matures. Pourtant, les unités UV à 355 nm croissent à un CAGR de 17,83 % alors que les entreprises de dispositifs médicaux et de packaging avancé recherchent des traits inférieurs au micron avec une charge thermique négligeable. Les sources femtosecondes converties en fréquence permettent le traitement de matériaux transparents que les faisceaux infrarouge ne peuvent pas traiter, alimentant le pipeline du marché des lasers ultrarapides parmi les fabricants de cathéters, de stents et de lentilles polymères.

L'acquisition de Fastlite par Amplitude Laser apporte des modules harmoniques internes qui émettent des lignes UV profondes inférieures à 266 nm, permettant à une seule source infrarouge de servir des tâches multi-longueurs d'onde. Cette modularité réduit l'inventaire de pièces de rechange pour les fabricants sous contrat gérant des travaux diversifiés. Les plateformes vertes à 515 nm maintiennent leur part dans la réparation de pixels de feuilles de cuivre et d'écrans, mais l'UV mène la dynamique grâce à la familiarité réglementaire dans les dépôts de dispositifs auprès de la FDA, renforçant son attrait sur les revenus totaux du marché des lasers ultrarapides.

Par application : l'imagerie biomédicale stimule l'innovation

Le traitement des matériaux et le micro-usinage sont restés la colonne vertébrale avec une part de 53,62 % en 2025, englobant le découpage de plaquettes, le perçage de vias et les lignes de découpe de feuilles qui exigent une fidélité micrométrique. Cependant, l'imagerie biomédicale enregistre le CAGR le plus élevé de 17,39 % car les impulsions ultrarapides permettent la microscopie multiphotonique et la chirurgie au laser femtoseconde avec des effets collatéraux minimaux sur les tissus. Les hôpitaux envisagent un remodelage cornéen précis et une cartographie neurale, tandis que les équipementiers d'instruments intègrent des lasers compacts pour les blocs opératoires, élargissant le marché des lasers ultrarapides dans le domaine de la santé.

La spectroscopie et la métrologie ajoutent une demande incrémentielle grâce à l'amélioration des rapports signal-sur-bruit dans les configurations pompe-sonde. Les institutions scientifiques servent d'incubateurs, prouvant de nouvelles approches de mise en forme de faisceau et de mélange de longueurs d'onde avant leur transfert à l'industrie. La fertilisation croisée raccourcit les cycles de commercialisation, maintenant le pipeline du marché des lasers ultrarapides dynamique dans toutes les disciplines.

Par utilisateur final : la transformation automobile s'accélère

L'électronique grand public détenait 41,12 % des revenus de 2025, les marques de smartphones découpant au laser du verre ultra-mince et des circuits imprimés flexibles. Les usines automobiles, en revanche, affichent un CAGR de 17,02 % car les batteries pour véhicules électriques et les châssis en aluminium allégé nécessitent un usinage sans bavures et à faible apport thermique. Tesla utilise des clusters femtosecondes automatisés pour traiter des millions de feuilles de batteries chaque année, validant l'évolutivité industrielle.

Les fabricants de dispositifs médicaux progressent régulièrement en adoptant la texturation femtoseconde pour l'ostéo-intégration des implants. Les ateliers aérospatiaux et de défense intègrent des sources haute puissance pour le perçage de composites et le rognage de titane. Cette diversification des utilisateurs finaux protège les fournisseurs des fluctuations cycliques et renforce la résilience au sein du marché global des lasers ultrarapides.

Analyse géographique

L'Asie-Pacifique commandait 38,14 % du marché des lasers ultrarapides en 2025 et est prévue à un CAGR de 18,21 % jusqu'en 2031, car les usines de fabrication de plaquettes, les gigafactories de batteries et les lignes d'affichage se concentrent en Chine, au Japon et en Corée du Sud. Les incitations politiques de la Chine favorisent les fournisseurs de lasers nationaux, mais les marques occidentales dominent toujours les segments de haute précision qui exigent une stabilité inférieure à 300 fs. Le Japon conserve son leadership en matière d'innovation ; l'acquisition de NKT Photonics par Hamamatsu pour 800 millions USD élargit son portefeuille quantique et biomédical, augmentant la densité d'intégration de systèmes locaux. Les leaders sud-coréens des puces et des écrans ancrent une demande stable en outils, faisant de la région le principal moteur des revenus du marché des lasers ultrarapides.

L'Amérique du Nord bénéficie des financements de recherche et des subventions à la relocalisation. Des programmes tels que le Manufacturing Accelerate du Massachusetts offrent des subventions de 200 000 USD qui compensent les coûts de certification IEC 60825, incitant les PME à adopter des outils femtosecondes. Les laboratoires américains pilotent des prototypes de photonique quantique, tandis que les fournisseurs automobiles du Michigan et du Texas se tournent vers les lasers en mode rafale pour les modules de véhicules électriques. Les universités canadiennes renforcent la recherche sur les lasers à fibre, fournissant un vivier de diplômés en photonique qui soutiennent les écosystèmes de services régionaux.

L'Europe maintient ses positions fortes dans l'automobile et les dispositifs médicaux. Les équipementiers de rang 1 allemands spécifient des systèmes ultrarapides pour le soudage d'enceintes de batteries et l'usinage de stents, préservant des marges premium. Les fournisseurs français et lituaniens apportent des modules de longueurs d'onde spéciales, renforçant la sécurité d'approvisionnement au sein de l'UE. Pendant ce temps, le Moyen-Orient et l'Afrique émergent lentement à mesure que les gouvernements financent des pôles de recherche aux Émirats arabes unis. Bien que les volumes restent faibles, les lignes pilotes dans les composites aérospatiaux et les capteurs photoniques préfigurent de futures contributions au marché des lasers ultrarapides une fois que les effectifs techniques auront atteint la maturité.

Paysage concurrentiel

Le secteur des lasers ultrarapides affiche une concentration modérée ; les cinq premiers fournisseurs captent une part majeure des revenus du marché, laissant de la place aux spécialistes de niche pour prospérer. Les acquisitions en série de TRUMPF, notamment Amphos, Access Laser et Philips Photonics, accumulent les savoir-faire en sources, optiques et automatisation dans des solutions de bout en bout qui réduisent le risque d'intégration pour les acheteurs. Coherent exploite une optique adaptative assistée par IA qui corrige automatiquement les distorsions du faisceau, fidélisant les clients à des logiciels de contrôle propriétaires. Hamamatsu s'appuie sur les sources à fibre à cœur creux et à supercontinuum de NKT Photonics pour différencier ses boîtes à outils prêtes pour le quantique, aiguisant ses avantages concurrentiels en Europe et en Amérique du Nord.

MKS Instruments se concentre sur les plateformes femtosecondes en mode rafale qui augmentent le débit dans les lignes de découpe de feuilles de batteries et de perçage de verre, remportant des contrats là où la parité de productivité avec les lasers à onde continue est critique. IPG Photonics capitalise sur la fabrication de fibres intégrée verticalement, sécurisant l'approvisionnement à une époque de pénuries d'ytterbium. Les challengers asiatiques tels que Raycus et Wuhan Huaray gagnent des parts dans les segments de basse à moyenne puissance, exercent une pression sur les prix occidentaux, mais sont toujours en retard en termes de cohérence pour des durées inférieures à 500 fs. Globalement, la complétude des solutions, la portée du service et l'autonomie en composants façonnent la différenciation sur l'ensemble du marché des lasers ultrarapides.

La consolidation est appelée à se poursuivre. Les fournisseurs recherchent des actifs en mise en forme d'impulsions, génération d'harmoniques et analytique logicielle qui raccourcissent le délai de mise en solution pour les équipementiers déployant des usines de prochain nœud ou des lignes d'écrans pliables. Les entreprises spécialisées excellant dans des longueurs d'onde de niche ou la photonique quantique restent des cibles d'acquisition attrayantes car les grands fournisseurs veulent des portefeuilles clés en main. Néanmoins, les défenseurs de l'architecture ouverte pourraient se tailler des positions en défendant des contrôles interopérables qui abaissent les barrières à la migration, maintenant une concurrence saine sur le marché des lasers ultrarapides.

Leaders du secteur des lasers ultrarapides

TRUMPF SE + Co. KG

Coherent Corp.

IPG Photonics Corporation

MKS Instruments Inc. (Spectra-Physics and Newport)

Lumentum Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Amplitude Laser Group a finalisé l'acquisition de Fastlite, renforçant les capacités de mise en forme d'impulsions femtosecondes pour les applications d'imagerie biomédicale et de photonique quantique.

- Avril 2025 : MKS Instruments a dévoilé la famille Spectra-Physics Element 2 et le système Spirit-NOPA-VISIR, ciblant la bio-imagerie et la fabrication de dispositifs médicaux.

- Mars 2025 : l'Institut de recherche de l'Université de Dayton a inauguré le laboratoire RAAM de 2,5 millions USD doté d'un système femtoseconde RoboCLASP pour soutenir la recherche en photonique quantique.

- Mars 2025 : Fluence a inauguré un laboratoire d'application des lasers ultrarapides en Pologne pour accélérer le développement de procédés dans les secteurs automobile et des dispositifs médicaux.

Portée du rapport mondial sur le marché des lasers ultrarapides

Un laser ultrarapide est une impulsion lumineuse courte dont la durée d'impulsion électromagnétique est d'environ une picoseconde ou moins. Les lasers ultrarapides disposent d'une plage optique à large bande et peuvent être produits par des oscillateurs à modes synchronisés.

Le marché des lasers ultrarapides est segmenté par type de laser (laser à état solide, laser à fibre), durée d'impulsion (picoseconde, femtoseconde), application (traitement des matériaux et micro-usinage, médical et bio-imagerie, recherche), utilisateur final (électronique grand public, médical, automobile, aérospatiale et défense, recherche) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Laser à fibre |

| Laser à état solide |

| Laser en volume à pompage par diode |

| Laser femtoseconde entièrement à fibre |

| Femtoseconde |

| Picoseconde |

| Infrarouge (environ 1 030 nm) |

| Vert (environ 515 nm) |

| UV (environ 355 nm) |

| UV profond (inférieur ou égal à 266 nm) |

| Traitement des matériaux et micro-usinage |

| Biomédical et bio-imagerie |

| Spectroscopie et métrologie |

| Recherche scientifique |

| Électronique grand public |

| Dispositifs médicaux |

| Automobile |

| Aérospatiale et défense |

| Instituts de recherche |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de laser | Laser à fibre | ||

| Laser à état solide | |||

| Laser en volume à pompage par diode | |||

| Laser femtoseconde entièrement à fibre | |||

| Par durée d'impulsion | Femtoseconde | ||

| Picoseconde | |||

| Par longueur d'onde | Infrarouge (environ 1 030 nm) | ||

| Vert (environ 515 nm) | |||

| UV (environ 355 nm) | |||

| UV profond (inférieur ou égal à 266 nm) | |||

| Par application | Traitement des matériaux et micro-usinage | ||

| Biomédical et bio-imagerie | |||

| Spectroscopie et métrologie | |||

| Recherche scientifique | |||

| Par utilisateur final | Électronique grand public | ||

| Dispositifs médicaux | |||

| Automobile | |||

| Aérospatiale et défense | |||

| Instituts de recherche | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des lasers ultrarapides en 2026 ?

Le marché s'établit à 3,29 milliards USD en 2026 et devrait doubler d'ici 2031 sur une trajectoire de CAGR de 15,07 %.

Quelle région connaît la croissance la plus rapide pour les lasers ultrarapides ?

L'Asie-Pacifique mène avec un CAGR de 18,21 % grâce à des clusters denses de fabrication de semi-conducteurs, de batteries et d'écrans.

Quel segment gagne le plus de parts par durée d'impulsion ?

Les systèmes femtosecondes dominent avec une part de 62,35 % en 2025 et croissent le plus rapidement à un CAGR de 16,42 %.

Pourquoi les lasers ultrarapides sont-ils attractifs pour les batteries de véhicules électriques ?

La découpe femtoseconde en mode rafale offre un débit 40 % plus élevé et des bords sans bavures sur des feuilles de 6 µm, prévenant les courts-circuits internes.

Qu'est-ce qui limite l'adoption des lasers ultrarapides dans la découpe de métaux épais ?

Les lasers à fibre à onde continue découpent toujours l'acier de 10 mm 3 à 5 fois plus vite et avec une puissance inférieure de 40 %, rendant les options ultrarapides plus coûteuses pour les sections épaisses.

Quel segment de longueur d'onde se développe le plus rapidement ?

Les plateformes UV à 355 nm, portées par la demande en dispositifs médicaux et en packaging avancé, progressent à un CAGR de 17,83 %.

Dernière mise à jour de la page le: