Taille et part du marché du marquage laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

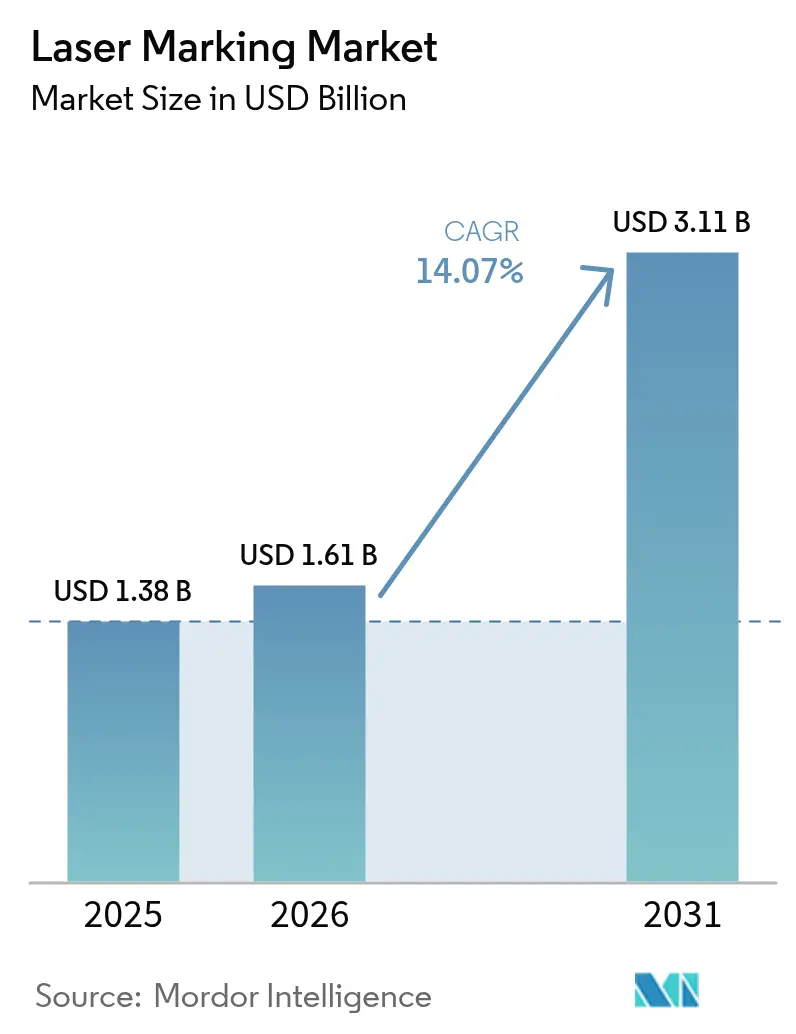

| Taille du Marché (2026) | 1.61 Milliards de dollars |

| Taille du Marché (2031) | 3.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.07% CAGR |

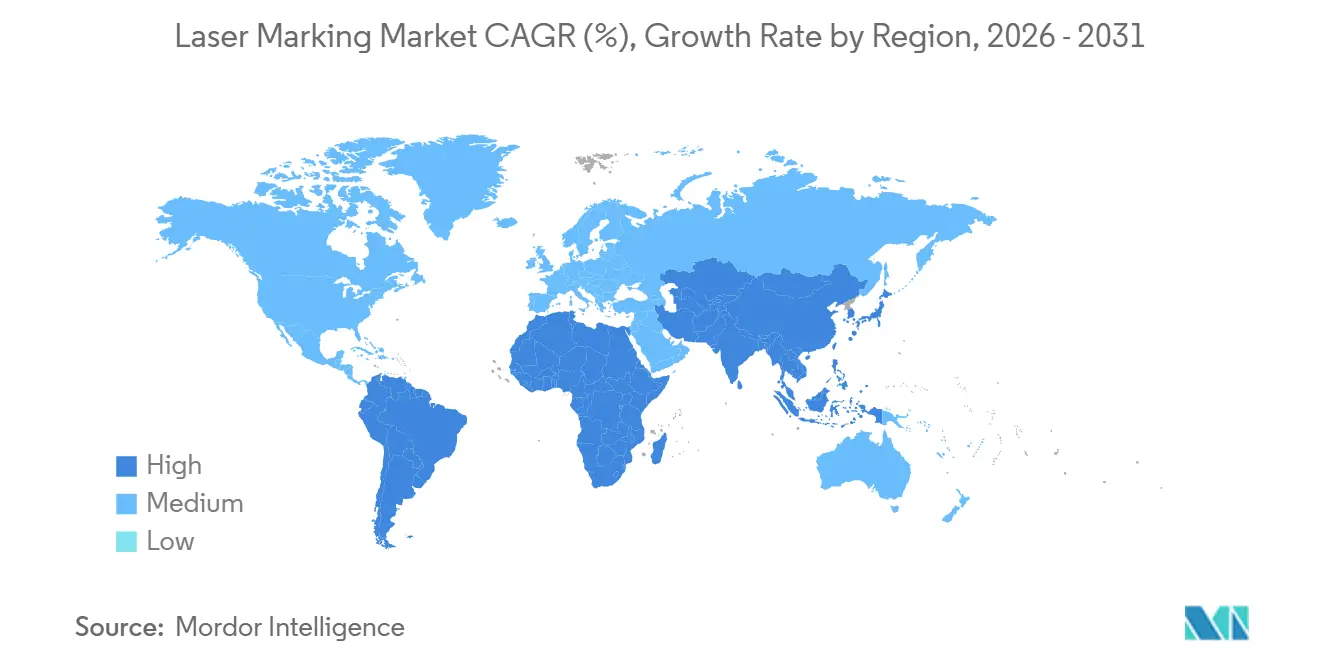

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie |

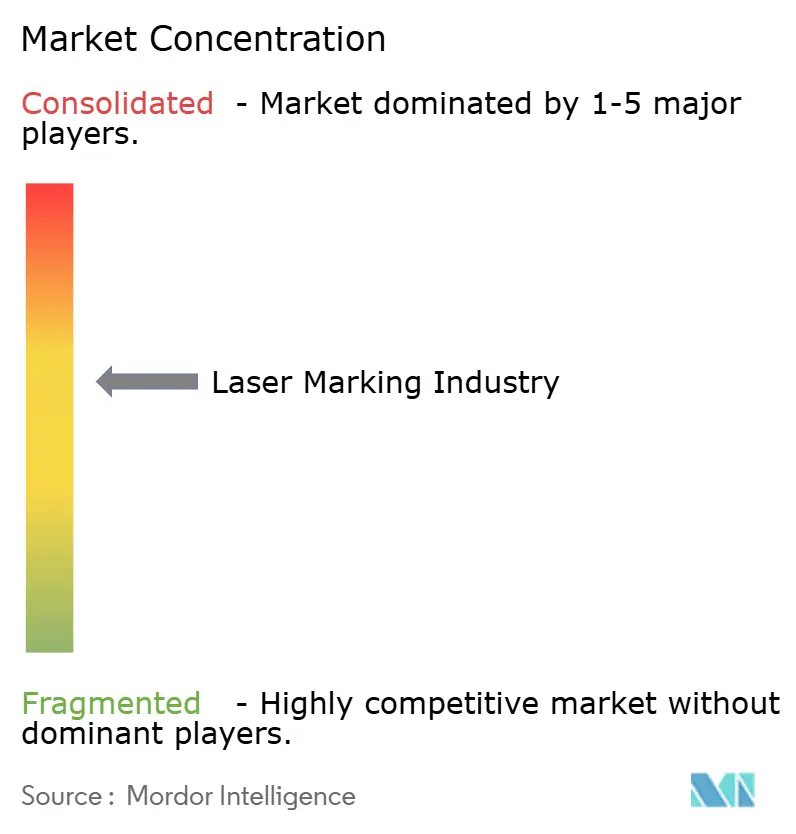

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du marquage laser par Mordor Intelligence

La taille du marché du marquage laser devrait passer de 1,38 milliard USD en 2025 à 1,61 milliard USD en 2026, pour atteindre 3,11 milliards USD d'ici 2031, avec un TCAC de 14,07 % sur la période 2026-2031. La forte pression réglementaire en matière de traçabilité dans les domaines des dispositifs médicaux, des batteries et des emballages a transformé le codage laser d'un achat discrétionnaire en une mesure de protection indispensable à la continuité de la production. Les constructeurs automobiles intègrent désormais des têtes laser à fibre à l'intérieur des modules de batteries pour réduire les erreurs de lecture, tandis que les fonderies de semi-conducteurs migrent vers des longueurs d'onde UV qui impriment des codes de moins de 10 microns sur les puces logiques sans dommage thermique. La concurrence mondiale sur les prix des fournisseurs chinois comprime les marges sur le matériel, ce qui pousse les fournisseurs établis à se tourner vers des abonnements logiciels garantissant la disponibilité du taux de lecture. L'inflexion de la demande la plus rapide se produit au Moyen-Orient, où les projets industriels saoudiens exigent un marquage conforme à la norme ISO 9001 sur chaque fixation aérospatiale et chaque pièce de fonderie de défense.

Principaux enseignements du rapport

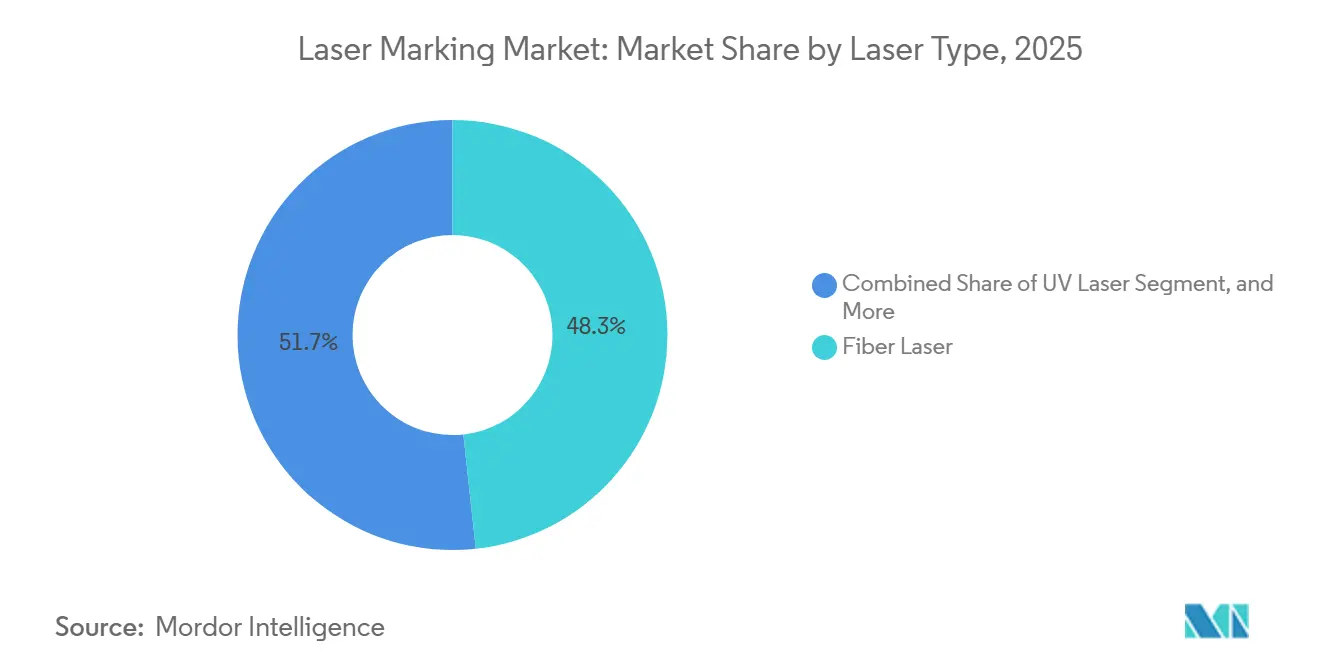

- Par type de laser, les systèmes à fibre ont dominé avec une part de revenus de 48,27 % en 2025, tandis que les plateformes UV devraient progresser à un TCAC de 14,27 % jusqu'en 2031.

- Par procédé de marquage, la gravure mécanique a représenté 31,41 % du volume 2025, et la carbonisation devrait se développer à un TCAC de 14,63 % jusqu'en 2031.

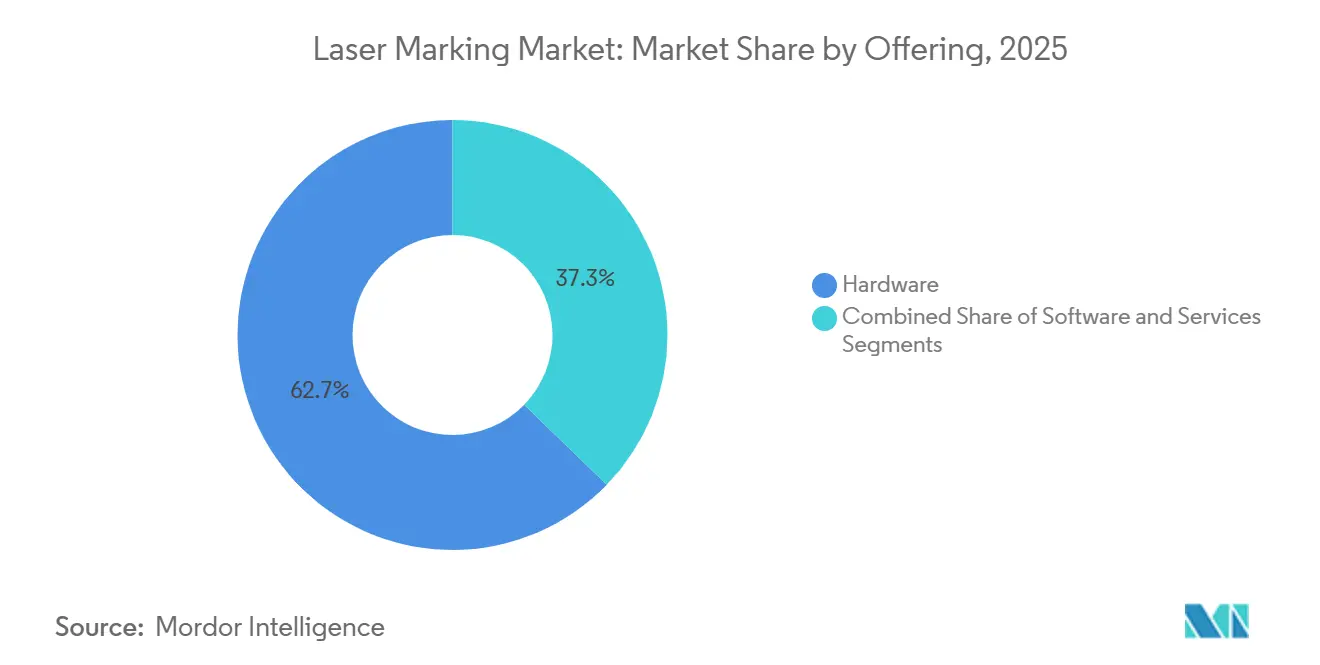

- Par offre, le matériel détenait une part de 62,73 % de la taille du marché du marquage laser en 2025, tandis que le logiciel est la composante à la croissance la plus rapide avec un TCAC de 14,55 %.

- Par secteur d'utilisation final, l'électronique et les semi-conducteurs représentaient une part de revenus de 28,95 % en 2025 ; les dispositifs médicaux et les soins de santé sont positionnés pour le TCAC le plus élevé, à 14,91 %, jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 39,54 % de la part du marché du marquage laser en 2025, tandis que le Moyen-Orient devrait afficher le TCAC le plus élevé, à 14,99 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du marquage laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations obligatoires sur l'IUD et la traçabilité dans les dispositifs médicaux (États-Unis, UE, CN) | +1.20% | Mondial, avec une concentration de l'application en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2 à 4 ans) |

| Essor de la production de batteries pour véhicules électriques, demande de marquage sans contact | +1.00% | Cœur Asie-Pacifique (Chine, Corée du Sud, Japon), extension vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Électronique grand public miniaturisée stimulant le micro-marquage en Asie | +0.80% | Asie-Pacifique, notamment la Chine, Taïwan, la Corée du Sud et le Viêt Nam | Court terme (≤ 2 ans) |

| Transition vers l'emballage durable, codage laser plutôt qu'à jet d'encre en Europe | +0.60% | Europe, avec adoption précoce en Allemagne, en France et dans les pays nordiques | Moyen terme (2 à 4 ans) |

| Intégration en ligne de l'Industrie 4.0 dans les usines automobiles nord-américaines | +0.50% | Amérique du Nord, avec adoption secondaire dans les corridors automobiles de l'UE | Long terme (≥ 4 ans) |

| Coup de pouce de la politique de numérisation du poinçonnage de bijoux en Inde | +0.40% | National (Inde), avec des gains précoces à Mumbai, Delhi et Bangalore | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations obligatoires sur l'IUD et la traçabilité dans les dispositifs médicaux

L'alignement des règles relatives à l'IUD entre la FDA américaine, la base de données EUDAMED de l'UE et la NMPA chinoise fait du marquage laser la méthode de sérialisation par défaut, car les étiquettes adhésives se décollent lors de la stérilisation en autoclave et les codes à jet d'encre s'effacent lors du nettoyage à l'alcool.[1]U.S. Food and Drug Administration, "Notions de base sur l'IUD," FDA.gov Les fabricants d'implants orthopédiques qui n'ont pas respecté la date limite de la FDA de septembre 2024 ont subi des blocages d'expédition, si bien que 68 % d'entre eux sont passés de l'impression par tampon au recuit par laser à fibre pour atteindre la permanence requise par la norme ISO 13485. Les sources UV sont préférées pour le titane et les alliages cobalt-chrome, car les longueurs d'onde inférieures à 400 nm préviennent les micro-fissures. L'application est la plus stricte aux États-Unis, en Allemagne et en Chine, où les régulateurs inspectent désormais les journaux de taux de lecture lors des audits d'usine, ce qui entraîne des modernisations à moyen terme ainsi que de nouvelles installations.

Essor de la production de batteries pour véhicules électriques, demande de marquage sans contact

La production mondiale de cellules a atteint 1 200 GWh en 2025 après que le règlement européen sur les batteries a contraint chaque pack de plus de 2 kWh à porter un passeport QR résistant aux cycles thermiques. CATL a installé 340 stations laser à fibre en ligne qui ont réduit le temps de marquage des cellules à 1,8 s et supprimé 0,03 USD de consommables par unité. LG Energy Solution a suivi avec un déploiement UV de 180 millions USD au Michigan et en Pologne pour obtenir des codes carrés de 50 µm sur des cellules cylindriques 4680. L'Asie, qui produit 76 % des batteries mondiales, concentre le plus grand nombre d'installations, mais les nouvelles règles américaines de subvention pour le contenu domestique déplacent la demande vers l'ouest.

Électronique grand public miniaturisée stimulant le micro-marquage en Asie

Les téléphones pliables et les appareils portables multi-caméras ne laissent que 2 mm² pour la traçabilité. Les lasers UV à 355 nm écrivent des codes matriciels de données de moins de 10 µm sur les puces logiques et les MEMS sans faire fondre les joints de soudure. Apple a confirmé que 92 % de ses principaux fournisseurs asiatiques de premier rang utilisent désormais le micro-marquage laser pour les modules RF.[2]Apple Inc., "Rapport sur la responsabilité des fournisseurs 2025," Apple.com TSMC a gravé des identifiants de plaquettes dans sa plateforme 3 nm pour fidéliser les clients automobiles exigeant une généalogie au niveau du lot.[3]Coherent Corp., "Présentation aux investisseurs 2025," Investors.coherent.com La croissance est quasi immédiate, car les cycles de renouvellement des produits grand public mettent à jour les outillages tous les 18 mois, ce qui rend la hausse à court terme prononcée.

Transition vers l'emballage durable, codage laser plutôt qu'à jet d'encre en Europe

La directive sur les plastiques à usage unique a interdit certaines encres sur le PET et le PP, déclenchant une migration vers les lasers CO₂ qui gravent les données de péremption directement sur les emballages. Nestlé a converti 18 lignes d'embouteillage et a évité 240 t d'encre par an avec un retour sur investissement en 14 mois. Domino Printing Sciences a signalé une hausse de 34 % des commandes de lasers CO₂ de la part des producteurs de boissons européens. L'adoption se concentre en Allemagne et en France, où les consignes de retour récompensent les bouteilles entièrement recyclables et sans encre. La croissance à moyen terme s'aligne sur les extensions de capacité plutôt que sur des modernisations d'urgence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé (supérieur à 150 000 USD) pour les PME dans les marchés émergents | -0.60% | Marchés émergents en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Délai de qualification pour les composites aérospatiaux (préoccupations liées à la zone affectée thermiquement) | -0.40% | Mondial, avec concentration dans les pôles aérospatiaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Pénurie d'opérateurs qualifiés dans les usines sud-américaines | -0.30% | Amérique du Sud, notamment le Brésil, l'Argentine et la Colombie | Moyen terme (2 à 4 ans) |

| Pression sur les marges due aux fournisseurs chinois de lasers à fibre à bas coût | -0.20% | Mondial, avec un impact aigu sur les marchés Asie-Pacifique et Moyen-Orient et Afrique sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les PME dans les marchés émergents

Les plateformes à fibre autonomes avec vision et extraction des fumées coûtent entre 150 000 et 280 000 USD, dépassant le budget annuel en machines de la plupart des sous-traitants brésiliens ou indonésiens. Les banques de ces régions exigent un nantissement de 1,8:1 et facturent des intérêts supérieurs à 14 %, si bien que 61 % des entreprises interrogées citent le financement comme leur principal obstacle.[4]Société financière internationale, "Rapport sur le financement de l'industrie manufacturière 2025," Ifc.org Seulement 12 % des fournisseurs proposent des contrats de location opérationnelle, contre 48 % en Amérique du Nord. Tant que les circuits d'équipements d'occasion ne se développeront pas et que les prêteurs locaux n'accepteront pas les garanties immatérielles, l'adoption dans les marchés émergents restera à la traîne.

Délai de qualification pour les composites aérospatiaux

Le marquage laser sur les matériaux composites à fibres de carbone peut réduire la résistance à la traction de 8 % dans une zone affectée thermiquement de 500 µm, ce qui impose une requalification par la FAA et l'EASA prenant en moyenne 22 mois. Boeing a mis en évidence ce délai lors de son sommet fournisseurs 2025, signalant des programmes de nacelles reportés. Même les méthodes UV à faible puissance nécessitent encore une tomodensitométrie aux rayons X pour exclure tout délaminage, de sorte que les sous-traitants aérospatiaux de second rang s'en tiennent au jet d'encre pour l'avenir prévisible, ce qui pèse sur la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de laser : domination de la fibre face à la précision de l'UV

Les unités à fibre ont capté 48,27 % des revenus 2025, maintenant leur position grâce à une puissance de 20 à 100 W à 1 064 nm qui grave des boîtiers en acier inoxydable à 1 000 mm/s. Les plateformes UV, bien que plus modestes à l'heure actuelle, devraient enregistrer un TCAC de 5,27 %, reflétant la demande des fonderies de semi-conducteurs qui exigent désormais des impulsions « froides » à 355 nm pour les identifiants de plaquettes. En 2025, IPG a expédié 16 % de têtes laser à fibre supplémentaires aux constructeurs automobiles marquant des plateaux de batteries, tandis que Coherent a enregistré une hausse séquentielle de 28 % des ventes UV aux fabricants d'OLED à Taïwan et en Corée du Sud. La robustesse de la fibre ancre les secteurs automobile et des machines lourdes, tandis que l'UV gagne des parts dans l'électronique et les implants médicaux. Des têtes à double longueur d'onde basculant entre 1 064 nm et 355 nm sont en cours de tests de prototypes, annonçant des architectures hybrides au-delà de 2028.

La taille du marché du marquage laser pour les équipements à fibre reste le plus grand bloc de revenus, mais les plateformes UV représentent les pipelines les plus riches en devis enregistrés lors des salons professionnels 2026. Les fournisseurs qui associent des logiciels de vision artificielle à des kits UV affichent des taux de succès supérieurs de 12 points à ceux des devis fibre seule. Ces tendances indiquent que si la part de marché du marquage laser des unités à fibre reste supérieure à 40 % cette décennie, les gains de parts incrementaux de l'UV se concentreront dans l'emballage sans fonderie, les assemblages de capteurs et les métaux biocompatibles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par procédé de marquage : la gravure mécanique en tête, la carbonisation en forte hausse

La gravure mécanique représentait 31,41 % du volume de procédés 2025, car les formes en creux garantissent la permanence sur les métaux soumis à l'abrasion. Le TruMark 6000 de TRUMPF a gravé 1 800 caractères par minute sur des blocs d'aluminium pour l'assemblage de moteurs. La carbonisation, en revanche, affiche le TCAC le plus rapide à 5,63 %, car les marques européennes adoptent des marques sombres sur le PP et le PE sans enlèvement de matière. Les lasers CO₂ fonctionnant près de 10,6 µm brisent les liaisons polymères pour créer un contraste riche en suie que les capteurs de recyclage reconnaissent.

Les lignes agroalimentaires qui ont remplacé le jet d'encre par la carbonisation ont atteint 95 % de disponibilité, prouvant un retour sur investissement favorable malgré un investissement initial plus élevé. La taille du marché du marquage laser liée aux systèmes de carbonisation, bien que modeste, bénéficie des lois européennes sur l'éco-étiquetage qui pénalisent les encres non recyclables. Par conséquent, la part de marché du marquage laser pour les alternatives au jet d'encre diminue chaque année, la carbonisation devant supplanter le moussage sur les plastiques légers d'ici 2029.

Par offre : le matériel comme ancre, le logiciel comme accélérateur

Le matériel a capté 62,73 % des ventes en 2025, reflétant les milliers de bancs autonomes et de portiques en ligne installés dans les usines automobiles et électroniques. Pourtant, le logiciel dépasse toutes les autres catégories avec un TCAC de 5,55 %. Les équipementiers exigent une reconnaissance optique de caractères et des connexions MES qui rejettent en temps réel les codes illisibles. La suite Y.0 de Novanta intègre des structures matricielles de données multicouches qui réduisent les temps de cycle de 40 %.

À mesure que le matériel se banalise sous la pression des prix chinois, les logiciels par abonnement génèrent des marges. Keyence enregistre des taux d'attachement supérieurs à 80 % pour les modules de vérification, transformant effectivement le matériel en une passerelle de type rasoir-lame. À l'horizon, l'analytique par intelligence artificielle signalera les dérives d'alignement focal avant que des pannes ne surviennent, poussant le marché du marquage laser vers des modèles de facturation basés sur les résultats.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : l'électronique en tête, les dispositifs médicaux en forte hausse

L'électronique et les semi-conducteurs représentaient 28,95 % de la demande 2025, portés par l'assemblage de smartphones et d'appareils portables. Les lasers UV gravent les couvercles en verre, les substrats céramiques et les circuits imprimés flexibles en quelques millisecondes sans brûler les adhésifs. Les dispositifs médicaux, bien que plus modestes aujourd'hui, enregistrent le TCAC le plus élevé à 4,91 %, car les audits IUD imposent un codage permanent sur chaque implant. Stryker a investi 42 millions USD pour moderniser ses lignes d'implants de hanche et a réduit ses dépenses de surveillance post-commercialisation de 23 %.

L'automobile et l'aérospatiale restent des piliers solides, marquant les boîtiers de batteries et les carénages composites, mais leur rythme de croissance est plus régulier que celui des soins de santé. La bijouterie prend de l'élan en Inde, où l'identification unique de poinçonnage s'applique à 400 000 détaillants, illustrant comment une politique peut attirer des investissements dans les micro-entreprises. Collectivement, ces évolutions incitent les fournisseurs à adapter leurs portefeuilles de longueurs d'onde à chaque secteur vertical plutôt que de poursuivre une stratégie universelle.

Analyse géographique

La part de 39,54 % de l'Asie-Pacifique découle de l'assemblage électronique en Chine, des pièces automobiles de précision au Japon et de la vague de poinçonnage en Inde. Les fonderies de Shenzhen déploient des lasers UV pour les codes de modules radio, tandis que l'usine de Ningde de CATL fait fonctionner 340 têtes laser à fibre en ligne pour se conformer aux règles européennes sur les passeports. Les constructeurs automobiles de Tokyo intègrent des numéros de série sur des bras en aluminium, et les lignes de panneaux OLED de Séoul recherchent des tailles de spot de 3 µm. Le Bureau des normes indiennes subventionne des bancs laser à fibre pour les bijoutiers, réduisant le temps de poinçonnage de plusieurs jours à quelques heures.

L'Amérique du Nord et l'Europe suivent avec de lourds investissements liés à l'IUD médical et à l'emballage durable. Les fabricants orthopédiques américains ont ajouté des stations laser à fibre avant la date limite de la FDA en 2024, et les embouteilleurs allemands ont remplacé le jet d'encre par des lasers CO₂ pour échapper aux taxes écologiques. Les constructeurs automobiles du Tennessee ou de Wolfsburg relient désormais les cellules laser aux tableaux de bord MES qui arrêtent les convoyeurs lorsqu'un code est mal lu. Le Canada et le Mexique bénéficient de la relocalisation des batteries, ajoutant une demande de lasers montés sur portique qui sérialisent les boîtiers avant le scellement.

Le Moyen-Orient, bien qu'il ne représente qu'une part à un chiffre moyen, affiche le TCAC le plus rapide à 4,99 %. Le développement de clusters industriels saoudiens de 20 milliards USD impose la traçabilité ISO 9001 sur chaque pièce aérospatiale, générant des commandes pour les plateformes à fibre et UV. Les zones franches des Émirats arabes unis attirent des fabricants électroniques sous contrat nécessitant un codage aux normes européennes. L'Amérique du Sud est à la traîne en raison des difficultés de financement des PME, mais les exportateurs automobiles brésiliens de premier rang adoptent les lasers pour satisfaire leurs clients européens. L'Afrique reste naissante ; les mines sud-africaines marquent des vannes et des tuyaux, mais les droits d'importation et les lacunes en matière de formation ralentissent l'adoption. Ainsi, la domination de l'Asie persiste, le Moyen-Orient s'accélère et l'Europe maintient une demande réglementée.

Paysage concurrentiel

Cinq leaders — Coherent, IPG Photonics, TRUMPF, Han's Laser et Keyence — contrôlaient environ 42 % des revenus 2025, aucun ne dépassant 12 %, ce qui signale une concentration modérée. Les marques chinoises ont fait baisser les prix de vente moyens de 18 % en un an, contraignant les acteurs occidentaux à mettre en avant l'intégration clé en main, la surveillance en nuage et les contrats de service pluriannuels. IPG a porté les logiciels et services à 22 % de ses revenus, tandis que les tableaux de bord en nuage TruConnect de TRUMPF prédisent l'usure des lentilles avant qu'elle ne perturbe le débit.

Les priorités technologiques incluent la miniaturisation UV, les têtes multi-longueurs d'onde et la vérification de codes par intelligence artificielle. Le MD-X de Keyence atteint des spots de 3 µm pour le suivi des plaquettes, et Novanta entraîne une reconnaissance optique de caractères par apprentissage profond sur 10 millions de glyphes pour ramener les faux rejets en dessous de 0,3 %. La pile verticale de Coherent, après l'acquisition de II-VI, permet des résultats à prix fixe avec des garanties de débit — une couverture contre l'érosion des composants optiques banalisés.

Les perturbateurs proposent des offres axées sur le logiciel qui associent des lasers en marque blanche à des outils d'analytique, vendant des « pièces par code » plutôt que du matériel. Le paiement à la marque de Videojet à 0,02 USD séduit les fournisseurs latino-américains dépourvus de capacité d'investissement. Le potentiel de fusions-acquisitions augmente à mesure que les constructeurs automobiles réduisent leurs listes de fournisseurs pour simplifier la gestion des garanties, poussant les fabricants de niche plus petits vers des alliances ou des sorties. Dans l'ensemble, la pression sur les prix coexiste avec l'expansion des services, maintenant une rivalité intense mais des bénéfices accessibles pour les innovateurs.

Leaders du secteur du marquage laser

Coherent Corporation

IPG Photonics Corporation

TRUMPF Group

Mecco Partners LLC

Gravotech Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : IPG Photonics a lancé le système de soudage laser portable LightWELD 2000 XR, offrant une puissance de 2 kW et quadruplant la vitesse par rapport au soudage TIG

- Janvier 2025 : TRUMPF et SCHMID ont annoncé un partenariat pour développer la gravure laser sur des interposeurs en verre pour l'emballage avancé de puces

- Janvier 2025 : Thorlabs a finalisé l'acquisition de Praevium Research, élargissant les capacités de VCSEL accordable pour les applications d'imagerie

- Janvier 2025 : Coherent a présenté la série FACTOR de pompes à diode couplées par fibre avec une puissance allant jusqu'à 220 W pour les équipementiers industriels et médicaux

Le rapport sur le marché du marquage laser est segmenté par type de laser (fibre, CO2, état solide, UV, vert, autres), procédé de marquage (recuit, gravure chimique, gravure mécanique, moussage, carbonisation), offre (matériel, logiciel, services), secteur d'utilisation final (automobile et aérospatiale, électronique et semi-conducteurs, dispositifs médicaux et soins de santé, emballage alimentaire et boissons, machines industrielles, bijouterie, reste), et géographie (Amérique du Nord, Europe, Amérique du Sud, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Portée du rapport mondial sur le marché du marquage laser| Laser à fibre |

| Laser CO2 |

| État solide (Nd:YAG, Nd:YVO4) |

| Laser UV |

| Laser vert |

| Autres (diode, Yb:YAG, hybride) |

| Recuit |

| Gravure chimique |

| Gravure mécanique |

| Moussage |

| Carbonisation |

| Matériel | Systèmes autonomes |

| Systèmes intégrés/en ligne | |

| Logiciel | |

| Services |

| Automobile et aérospatiale |

| Électronique et semi-conducteurs |

| Dispositifs médicaux et soins de santé |

| Emballage alimentaire et boissons |

| Machines industrielles et outils de production |

| Bijouterie et produits de luxe |

| Autres secteurs (pétrole et gaz, défense, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de laser | Laser à fibre | ||

| Laser CO2 | |||

| État solide (Nd:YAG, Nd:YVO4) | |||

| Laser UV | |||

| Laser vert | |||

| Autres (diode, Yb:YAG, hybride) | |||

| Par procédé de marquage | Recuit | ||

| Gravure chimique | |||

| Gravure mécanique | |||

| Moussage | |||

| Carbonisation | |||

| Par offre | Matériel | Systèmes autonomes | |

| Systèmes intégrés/en ligne | |||

| Logiciel | |||

| Services | |||

| Par secteur d'utilisation final | Automobile et aérospatiale | ||

| Électronique et semi-conducteurs | |||

| Dispositifs médicaux et soins de santé | |||

| Emballage alimentaire et boissons | |||

| Machines industrielles et outils de production | |||

| Bijouterie et produits de luxe | |||

| Autres secteurs (pétrole et gaz, défense, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Pays du Conseil de coopération du Golfe | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale de marquage laser d'ici 2031 ?

Le marché du marquage laser devrait atteindre 3,11 milliards USD en 2031, avec un TCAC de 14,07 % à partir de 2026.

Quel type de laser connaît la croissance la plus rapide ?

Les plateformes UV sont les plus rapides, avec un TCAC prévu de 14,27 % jusqu'en 2031, car les fabricants de semi-conducteurs et de dispositifs médicaux recherchent des codes de moins de 10 µm.

Qu'est-ce qui freine l'adoption plus large en Amérique du Sud ?

Des coûts d'investissement élevés supérieurs à 150 000 USD et des options de crédit-bail rares empêchent de nombreux fabricants de petite et moyenne taille de financer des systèmes laser.

Pourquoi les constructeurs automobiles remplacent-ils les étiquettes par des lasers sur les batteries ?

Les étiquettes adhésives se décollent lors des cycles thermiques, tandis que les codes QR gravés par laser à fibre résistent à la chaleur et permettent les passeports numériques européens, réduisant les coûts de consommables.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient est en tête avec un TCAC de 14,99 %, car les clusters industriels saoudiens et émiratis exigent la conformité aux numéros de série ISO 9001 sur chaque composant.

Comment les fournisseurs défendent-ils leurs marges face à l'érosion des prix ?

Les principaux fournisseurs associent des logiciels en nuage, la vérification par intelligence artificielle et des contrats de service, faisant passer les revenus d'un matériel à faible marge vers des honoraires récurrents basés sur les résultats.

Dernière mise à jour de la page le: