Taille et part de marché des lasers accordables

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.16 Milliards de dollars |

| Taille du Marché (2031) | 26.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.69% CAGR |

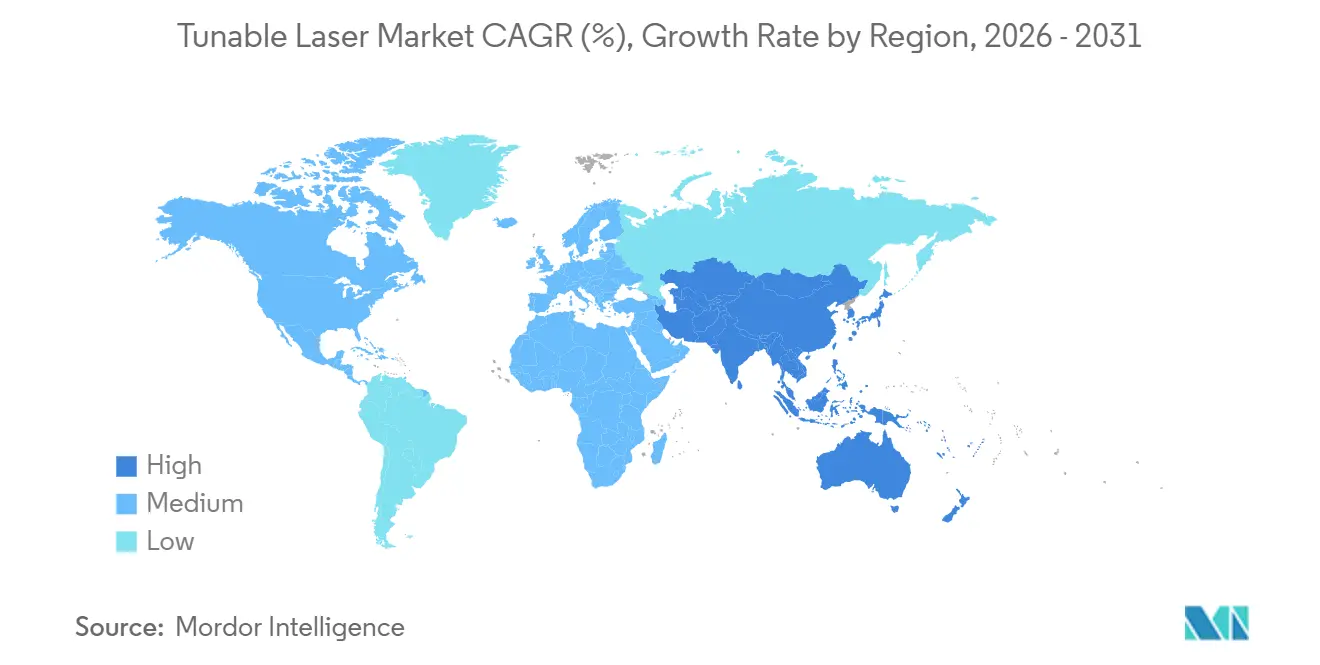

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers accordables par Mordor Intelligence

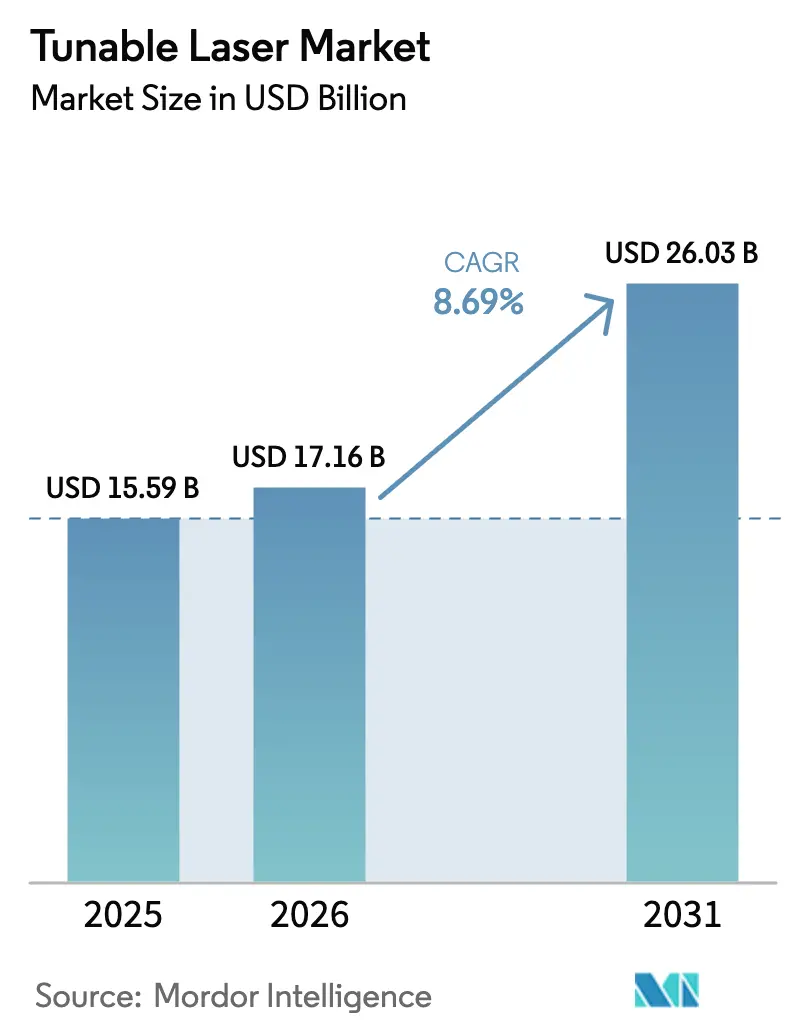

La taille du marché des lasers accordables devrait s'étendre de 15,59 milliards USD en 2025 et 17,16 milliards USD en 2026 à 26,03 milliards USD d'ici 2031, enregistrant un TCAC de 8,69 % entre 2026 et 2031. Cette expansion repose sur des mises à niveau rapides du transport optique cohérent, de la surveillance des émissions et de l'imagerie miniaturisée qui exigent une agilité précise en longueur d'onde. Les fournisseurs établis poussent des conceptions à cavité externe à raie étroite dans des modules enfichables 400 G et 800 G, tandis que les technologies à cascade quantique dans le moyen infrarouge ouvrent de nouvelles voies dans l'analyse de procédés. Les dépenses d'investissement dans la fibre fronthaul 5G et les interconnexions de centres de données en nuage maintiennent le marché des lasers accordables fermement lié aux cycles d'infrastructure réseau. Simultanément, le passage de l'actionnement mécanique à l'actionnement MEMS réduit les temps de balayage en tomographie par cohérence optique, améliorant le diagnostic en cardiologie et en ophtalmologie. Les nouveaux entrants soutenus par des capitaux-risqueurs ciblent les niches LiDAR à l'échelle de la puce et de l'informatique quantique, intensifiant la concurrence mais élargissant également l'empreinte applicative.

Principaux enseignements du rapport

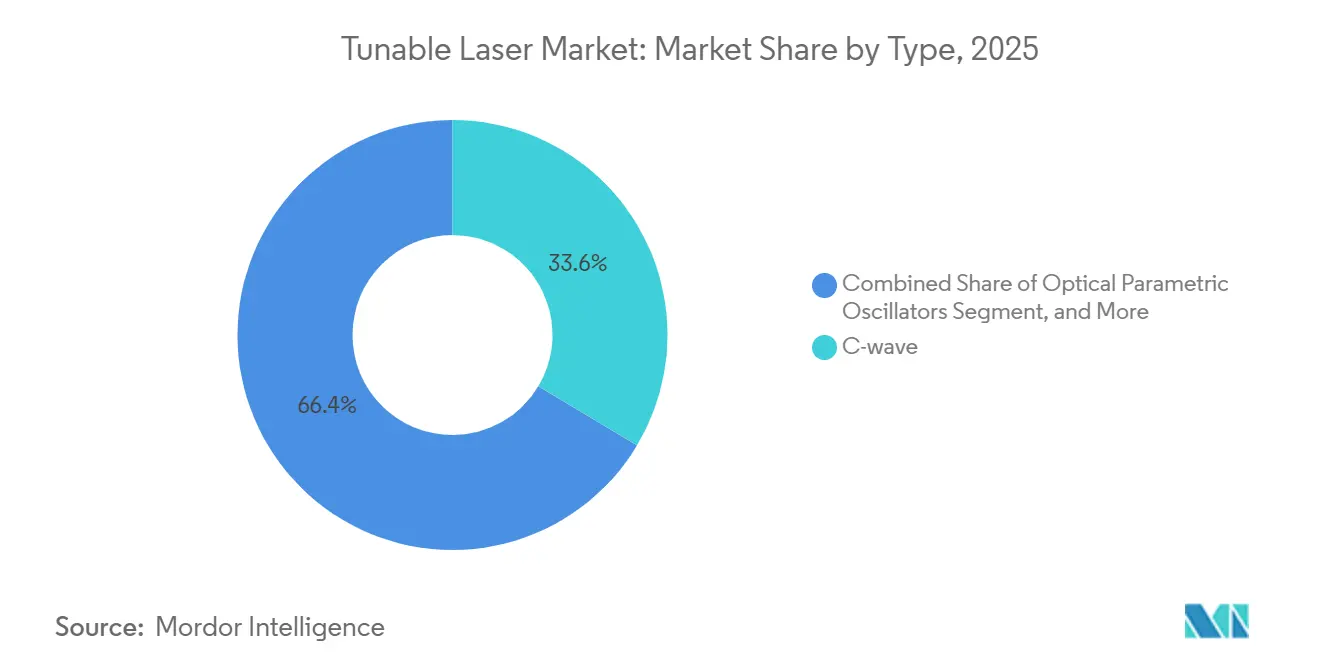

- Par type, les dispositifs C-wave ont dominé avec 33,57 % de la part de marché des lasers accordables en 2025, tandis que les oscillateurs paramétriques optiques devraient croître à un TCAC de 9,21 % jusqu'en 2031.

- Par mécanisme d'accord, les lasers accordés en température représentaient 39,74 % de la taille du marché des lasers accordables en 2025, tandis que les variantes accordées par MEMS progressent à un TCAC de 9,32 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication et l'industrie représentaient 42,89 % de la part des revenus en 2025 ; l'aérospatiale et la défense devrait enregistrer le TCAC le plus élevé de 9,47 % jusqu'en 2031.

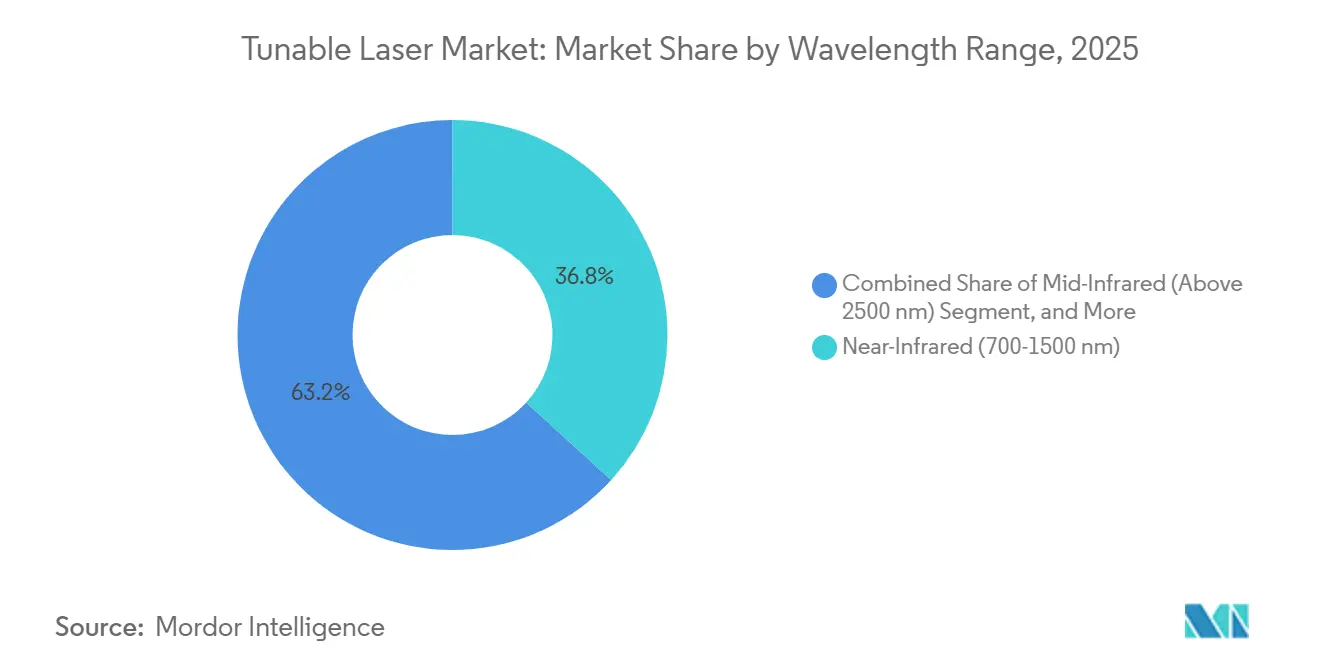

- Par plage de longueur d'onde, les sources proche infrarouge ont capté 36,78 % du marché en 2025, les lasers moyen infrarouge étant positionnés pour un TCAC de 9,29 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 47,92 % des revenus de 2025, tandis que le Moyen-Orient devrait se développer à un TCAC de 9,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lasers accordables

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption accrue des analyseurs de gaz à laser à diode accordable | +1.4% | Corridors industriels d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de spectroscopie dans les sciences de la vie | +1.6% | Pôles pharmaceutiques d'Amérique du Nord et d'Europe, ORC d'Asie-Pacifique en croissance | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de communication à fibre optique | +2.1% | Mondial, porté par les projets métropolitains et longue distance d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiement croissant dans l'optique cohérente 5G et des centres de données | +1.8% | Campus hyperscale d'Amérique du Nord et d'Asie-Pacifique, RAN 5G européens | Court terme (≤ 2 ans) |

| Émergence des lasers accordables pour l'informatique quantique | +0.7% | Clusters de recherche quantique d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Adoption dans les modules LiDAR à l'échelle de la puce pour les ADAS | +1.2% | Corridors automobiles d'Allemagne, du Japon et des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accrue des analyseurs de gaz à laser à diode accordable

Les émetteurs industriels se modernisent vers la spectroscopie in situ pour se conformer à des limites plus strictes sur le méthane et les COV. La spectroscopie d'absorption par laser à diode accordable mesure les gaz à l'état de traces directement dans des cheminées chaudes et corrosives, éliminant le conditionnement des échantillons qui entrave les sondes traditionnelles. La règle sur le méthane 2024 de l'Agence de protection de l'environnement des États-Unis a déclenché un cycle de remplacement dans les raffineries et les terminaux GNL.[1]Rédacteurs du Federal Register, "Règle EPA sur le méthane," Federal Register, federalregister.gov Yokogawa a enregistré une hausse de 35 % en glissement annuel des commandes TDLAS en 2024, les opérateurs du Moyen-Orient s'alignant sur les exigences de la norme ISO 14001. Les usines de fabrication de semi-conducteurs utilisent désormais la même technique pour contrôler l'oxygène à des niveaux inférieurs au ppm dans les outils de dépôt de couche atomique, soulignant l'attrait intersectoriel.

Demande croissante de spectroscopie dans les sciences de la vie

La fabrication continue dans l'industrie pharmaceutique dépend d'analyses en temps réel qui vérifient de manière non destructive la concentration en principe actif. Les orientations 2025 de la FDA ont accéléré le déploiement de capteurs Raman et moyen infrarouge en ligne reliés à des lasers accordables.[2]Personnel de la Food and Drug Administration des États-Unis, "Orientations sur la fabrication continue," Food and Drug Administration, fda.gov Les dispositifs à cascade quantique balayant la région 3-8 µm permettent une imagerie sans marqueur du métabolisme lipidique dans le dépistage oncologique, réduisant les temps d'analyse de plusieurs jours à quelques heures. La tomographie par cohérence optique à source balayée, alimentée par des dispositifs accordables à cavité verticale à 100 kHz, s'étend au-delà de l'ophtalmologie vers les services de cardiologie, élargissant la base installée clinique.

Expansion des réseaux de communication à fibre optique

La croissance mondiale de la bande passante due aux charges de travail d'intelligence artificielle et à la vidéo 8K pousse les opérateurs à superposer des longueurs d'onde cohérentes 400G sur la fibre existante. Le provisionnement défini par logiciel repose sur des lasers accordables en bande C pouvant se verrouiller sur l'un des 96 canaux DWDM. Le déploiement métropolitain 2025 de NTT a réduit la puissance par térabit transporté de 30 % par rapport aux architectures à longueur d'onde fixe.[3]Chercheurs de NTT, "Réseaux optiques cohérents 400 G," NTT Technical Review, ntt-review.jp Les opérateurs sous-marins adoptent la même approche pour contrer le vieillissement des fibres, en redistribuant dynamiquement les canaux pour éviter les pertes induites par Raman. Les spécifications mises à jour de l'UIT-T G.698.2 qui imposent une stabilité de ±1,8 GHz standardisent davantage les performances accordables.

Déploiement croissant dans l'optique cohérente 5G et des centres de données

Les liaisons fronthaul mobiles et les dorsales de campus achètent désormais des modules enfichables à petit facteur de forme intégrant des lasers accordables à raie étroite et des DSP. Les hyperscalers ont adopté des modules 800G ZR en 2025 pour étendre la connectivité au-delà de 80 km sans construction de fibre noire. Lumentum a enregistré plus de 200 millions USD de revenus DCI cohérents au cours de la même période, soulignant la demande d'accordabilité prête à l'emploi. Les ingénieurs de transport bénéficient d'économies sur les stocks car un seul module se configure automatiquement sur toute la bande C, remplaçant des dizaines de références à longueur d'onde fixe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité dans la conception et la fonction des systèmes | -0.9% | PME mondiales dans les marchés émergents | Court terme (≤ 2 ans) |

| Coût d'investissement élevé des lasers accordables à raie étroite | -1.1% | Segments sensibles aux coûts en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les matériaux semi-conducteurs spéciaux | -0.8% | Fabricants de modules en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Défis liés à la dérive thermique et à la stabilité de la longueur d'onde sur des sites difficiles | -0.7% | Installations industrielles et automobiles dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité dans la conception et la fonction des systèmes

Les modules cohérents 400 G nécessitent une précision de longueur d'onde de ±1,8 GHz sur une variation de température de 40 °C, ce qui exige un contrôle de cavité piézoélectrique ou MEMS en boucle fermée. Les jeunes entreprises manquant de simulation avancée et de ressources de test environnemental peinent à réussir les essais de fiabilité IEC 61300-3-35. Un retour terrain en 2024 chez un grand fournisseur d'émetteurs-récepteurs a été attribué à un dépassement de la boucle de contrôle ayant induit des sauts de mode lors des cycles de température. De tels écueils prolongent la qualification et excluent les acteurs plus petits des contrats en volume.

Coût d'investissement élevé des lasers accordables à raie étroite

Les unités à cavité externe ou à cascade quantique peuvent être proposées à 15 000 USD en faibles volumes, soit trois à cinq fois le prix d'une pièce comparable à longueur d'onde fixe. Les opérateurs émergents d'Asie du Sud-Est perçoivent un retour sur investissement limité malgré les économies sur le cycle de vie. La loi CHIPS and Science Act de 2024 a priorisé la logique et la mémoire, laissant les usines de photonique sans subventions à l'échelle. Des programmes de location et de paiement à l'usage lancés en 2025 abaissent les barrières pour certains opérateurs de niveau intermédiaire, mais l'adoption reste modeste en dehors de l'Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance du C-wave ancre les déploiements télécom

Les dispositifs C-wave détenaient la part dominante de 33,57 % du marché des lasers accordables en 2025, reflétant leur utilisation ancrée dans les systèmes de multiplexage par répartition en longueur d'onde dense qui exploitent le plateau de gain 1530-1565 nm des amplificateurs à erbium. Les opérateurs télécom privilégient ces composants car les mises à niveau préservent les chaînes d'amplificateurs existantes, réduisant les cycles de dépenses d'investissement. Les lasers à cavité externe permettent un transport cohérent longue distance avec une largeur de raie ≤100 kHz, prenant en charge les formats 64-QAM sur des liaisons océaniques. Les oscillateurs paramétriques optiques, bien que de niche en volume d'expédition, sont positionnés pour un TCAC de 9,21 % porté par la demande de contre-mesures de défense dans le moyen infrarouge et d'analyse pharmaceutique, révélant un espace blanc loin de la dominance de la bande C. D'autres variantes, telles que les sources à réflecteur de Bragg distribué et à cavité verticale, répondent aux liaisons de centres de données à courte portée où l'encombrement et le coût de la nomenclature l'emportent sur la plage d'accord.

Les prototypes hybrides III-V sur silicium enregistrés en 2025 visent à réduire les coûts en co-intégrant des puces de gain en phosphure d'indium avec des guides d'ondes passifs en photonique sur silicium. Une fois les rendements matures, cette approche pourrait faire évoluer les préférences de type vers des cavités externes intégrées compatibles avec les fonderies CMOS, améliorant l'efficacité globale du marché des lasers accordables. Le financement de la défense pour le mélange photonique térahertz utilisant des lasers accordables à double longueur d'onde préfigure une perturbation à plus long horizon dans la catégorie « autres types », mais la puissance de la pompe laser et la stabilité de la température des cristaux restent des goulots d'étranglement en ingénierie.

Par secteur d'utilisation final : la défense accélère les systèmes à fréquence agile

La fabrication et l'industrie ont conservé 42,89 % des revenus de 2025 grâce aux déploiements de surveillance continue des émissions et de contrôle de la combustion. La spectroscopie par laser à diode accordable est désormais standard sur les nouvelles turbines à gaz, cimentant une cadence régulière de remplacement des équipements. L'aérospatiale et la défense, cependant, devrait progresser à un taux composé de 9,47 % jusqu'en 2031, portée par les télémètres à saut de fréquence, les liaisons optiques spatiales et les premiers démonstrateurs d'énergie dirigée. Le contrat 2024 de Lockheed Martin pour des lasers ultra-étroits à 1550 nm sur des terminaux satellitaires souligne ce changement.

Les télécommunications et les dispositifs de réseau absorbent la majeure partie de la production en bande C, mais la pression sur les marges s'intensifie à mesure que les modules cohérents enfichables se banalisent. Le secteur de la santé s'appuie sur des conceptions à source balayée à cavité verticale qui offrent des balayages à 100 kHz pour l'angiographie ophtalmique, une procédure nouvellement remboursée par le CMS américain depuis 2024. Les instituts de recherche continuent de développer des approches à boîtes quantiques et à micropeigne qui migrent ensuite vers des segments de volume, préservant le rôle de l'académie comme banc d'essai de l'innovation.

Par plage de longueur d'onde : le moyen infrarouge bénéficie de la spécificité moléculaire

Les unités proche infrarouge couvrant 700-1500 nm représentaient 36,78 % des revenus de 2025, en raison de l'ancrage des télécommunications dans les fenêtres de fibre à faibles pertes et de l'épitaxie mature du phosphure d'indium. Les dispositifs moyen infrarouge au-dessus de 2500 nm sont en voie d'atteindre un TCAC de 9,29 % car les règles européennes sur les émissions industrielles exigent un suivi en ligne des NOx et SOx là où les sections efficaces d'absorption sont maximales. Les lasers à cascade quantique à 4,3 µm atteignent une détection de CO₂ ≤1 ppm, renforçant la conformité aux crédits d'impôt pour la capture du carbone selon les orientations de l'IRS américain.

Les lasers accordables en bande visible restent essentiels en cytométrie en flux et en optogénétique malgré la concurrence des LED, grâce à une pureté spectrale inférieure au nm qui minimise le photoblanchiment. L'infrarouge à ondes courtes (1500-2500 nm) fait le pont entre les télécommunications et la détection, prenant en charge l'analyse de l'humidité dans les lignes alimentaires et le contrôle qualité des polymères dans les boîtiers de batteries. Le mélange de longueurs d'onde reflète ainsi la demande applicative plutôt qu'une simple poussée technologique, renforçant un marché des lasers accordables diversifié.

Par mécanisme d'accord : le MEMS perturbe les acteurs mécaniques établis

L'accordage en température dominait encore le marché des lasers accordables avec 39,74 % de la part de marché en 2025, car une sélection grossière à faible coût suffit pour les réseaux optiques passifs. Cependant, l'actionnement MEMS, en expansion à un TCAC de 9,32 %, offre des sauts de longueur d'onde inférieurs à 10 µs et des taux de balayage de 100 kHz exigés par l'imagerie OCT par cathéter. La sortie en 2024 par Thorlabs d'une cavité externe accordée par MEMS avec une largeur de raie de 50 kHz a validé la maturité commerciale.

Les dispositifs accordés par courant répondent aux ports de centres de données en mode rafale mais rencontrent des limitations de saut de mode au-delà de quelques nanomètres. Bien que les accordeurs à réseau mécanique soient privilégiés en laboratoire pour leurs capacités d'accord ultra-larges, leurs pièces mobiles posent des défis en raison des préoccupations liées aux chocs et aux vibrations, notamment dans les applications LiDAR automobiles. L'introduction d'une nouvelle métrique de linéarité dans la norme ISO 16331-1:2025 oriente les futures conceptions de tomographie par cohérence optique (TCO) vers des implémentations à systèmes microélectromécaniques (MEMS), laissant présager une transition lente mais régulière des parts de marché.

Analyse géographique

L'Asie-Pacifique représentait 47,92 % des revenus de 2025, la Chine ayant intégré verticalement l'épitaxie du phosphure d'indium et réduit le prix des modules cohérents de 25 % par rapport aux niveaux de 2023. Les fournisseurs nationaux ont répondu au lancement cohérent 400 G de Huawei en 2024, bien que les rendements de raie étroite signalés soient inférieurs de 10 à 15 points aux moyennes mondiales. Le Japon tire parti de son savoir-faire en MEMS de précision et en optique, mais cède les expéditions en volume aux usines continentales à moindre coût, se concentrant plutôt sur les exportations de sous-systèmes.

L'Amérique du Nord bénéficie des constructions de cloud hyperscale et des programmes spatiaux de défense. L'expansion de la tranche de silicium en Californie de Lumentum prévue pour 2026 ajoute 40 % de capacité face aux pénuries chroniques de phosphure d'indium. La loi CHIPS Act finance la R&D en matière d'emballage mais reste limitée en subventions pour les interfaces photoniques frontales, préservant ainsi la dépendance aux importations pour les tranches brutes. Le Canada et le Mexique absorbent la demande excédentaire pour la détection acoustique distribuée dans les corridors énergétiques, ancrant la diversification régionale.

La croissance de l'Europe est centrée sur l'adoption du LiDAR automobile. Les fournisseurs de rang 1 allemands ont pris des engagements pluriannuels avec Coherent pour des sources à 1550 nm accordées par MEMS qui seront livrées dans des plateformes électriques 2027. Le budget photonique de 1,2 milliard EUR d'Horizon Europe soutient des pilotes d'intégration hybride qui pourraient égaliser les coûts avec l'Asie-Pacifique après 2028. Le Moyen-Orient, bien que partant d'une base plus petite, est positionné pour un TCAC de 9,44 % grâce au plan de fibre NEOM de l'Arabie saoudite et à l'appel d'offres 10 G-PON des Émirats arabes unis, qui spécifie un WDM défini par logiciel activé par des lasers accordables. L'Amérique du Sud et l'Afrique restent contraintes par les coûts, mais les dorsales DWDM rurales pilotes au Brésil et en Afrique du Sud préfigurent un potentiel latent une fois que la pénétration de la fibre sera mature.

Paysage réglementaire

Les exigences en matière de sécurité et d'accès au marché pour les systèmes à laser accordable évoluent avec les mises à jour des normes internationales et régionales dans les télécommunications, le médical et la sécurité au travail. En Europe, la publication CENELEC de la norme EN IEC 60601-2-22:2020/A11:2026 (janvier 2026) aligne la sécurité des équipements médicaux laser sur les exigences du règlement européen relatif aux dispositifs médicaux (MDR) 2017/745, ce qui affecte les voies de qualification pour la tomographie par cohérence optique à source balayée (OCT) et d'autres systèmes cliniques intégrant des sources accordables. Pour les communications optiques hors fibre, la norme EN IEC 60825-12:2026 (mai 2026) établit les exigences de sécurité pour les systèmes de communication optique en espace libre (FSOCS) à base laser, renforçant les contrôles de conception, d'étiquetage et d'installation pour les déploiements de transmission d'informations.

Les contrôles commerciaux et de sécurité influencent également l'approvisionnement et l'expédition transfrontalière des équipements laser et des logiciels intégrés. Aux États-Unis, la conformité aux exportations est régie par l'Export Administration Regulations (EAR), y compris le 15 CFR Part 774 (Commerce Control List), qui encadre les obligations de classification et de licence pour le matériel lié aux lasers et les technologies associées. Par ailleurs, l'interopérabilité des performances côté télécoms continue d'être encadrée par des normes telles que les recommandations UIT-T utilisées dans les réseaux optiques, où les exigences strictes de stabilité de longueur d'onde dans les écosystèmes DWDM cohérents se traduisent par des objectifs de conception dictés par la conformité pour les lasers accordables en bande C.

Analyse de la chaîne de valeur

La chaîne de valeur des lasers accordables commence par des matières premières spécialisées (notamment le gallium et l'indium), passe par les étapes de substrat et d'épitaxie (y compris les plaquettes de phosphure d'indium et les structures de gain III-V), puis se poursuit par la fabrication des composants principaux, y compris les variantes à cavité externe, DBR, à base de VCSEL et à cascade quantique. En aval, l'encapsulation et l'assemblage (scellage hermétique, couplage fibre, et de plus en plus la photonique sur silicium et l'intégration d'optique co-packagée) constituent des étapes clés de création de valeur. L'intégration modulaire et sous-systémique amène ensuite les lasers accordables dans les modules enfichables cohérents, les analyseurs de spectroscopie, les moteurs OCT et les terminaux optiques émergents pour l'espace et la défense. Le marché reste sensible à la disponibilité des matériaux InP et à la capacité d'encapsulation à haut rendement, les tests de qualification et de fiabilité devenant souvent une étape déterminante pour les montées en volume.

En 2026, la création de valeur et le pouvoir de négociation se déplacent vers les fournisseurs prêts à l'intégration et disposant d'une échelle de production au service des infrastructures d'IA et des interconnexions à haute densité. NVIDIA et Lumentum ont signé un accord stratégique pluriannuel en mars 2026 comprenant un investissement de 2 milliards USD de NVIDIA pour étendre la capacité de fabrication de Lumentum en optique avancée et composants laser, signe d'une prime accordée à l'approvisionnement national sécurisé et aux briques laser industrialisables. À l'interface composant-système, des partenariats comme celui de Pilot Photonics avec Finchetto (mars 2026) et des choix de conception comme celui de MBRYONICS sélectionnant les lasers accordables de Pilot Photonics pour des transpondeurs optiques spatiaux au térabit par seconde (juin 2026) montrent comment les architectes système intègrent les sources accordables en amont dans des plateformes photoniques étroitement couplées, renforçant l'importance des packagings standardisés, des tests automatisés et des architectures laser compatibles PIC.

Paysage concurrentiel

La concurrence est modérée, les cinq plus grands fournisseurs — Lumentum, Coherent, NeoPhotonics, MACOM et Santec — détenant environ 45 à 50 % de la part combinée en 2025. Les avantages d'échelle dans l'épitaxie du phosphure d'indium et l'emballage hermétique permettent aux acteurs établis de pratiquer des prix agressifs tout en finançant des feuilles de route pluriannuelles pour les optiques enfichables 1,6T. La hausse de capacité de Lumentum en 2025 répond aux arriérés des hyperscalers, tandis que Coherent a sécurisé un contrat LiDAR laser de 75 millions USD qui diversifie les revenus au-delà des télécommunications.

Les entreprises plus petites exploitent les espaces blancs dans les architectures à cascade quantique moyen infrarouge et FMCW à l'échelle de la puce. Insight Photonic et Freedom Photonics poursuivent des intégrations dans la conception automobile, misant sur les volumes d'autonomie de niveau 3 dépassant la fibre optique d'ici la fin de la décennie. Les dépôts de brevets pour les lasers hybrides III-V sur silicium ont dépassé 200 en 2024-2025, soulignant un pivot vers une production alignée sur le CMOS qui pourrait comprimer les courbes de coûts. Les organismes de normalisation tels que l'IEEE P802.3dj resserrent les spécifications de stabilité de fréquence, marginalisant les acteurs établis à rétroaction distribuée et favorisant l'innovation à cavité externe.

L'intégration de l'emballage dicte désormais la différenciation. La co-intégration des lasers avec les DSP et les TIA dans un seul module enfichable réduit les parasites et 2 W de puissance du module, un avantage critique alors que les enveloppes thermiques sont plafonnées à 15 W pour les optiques 800 G. Les fournisseurs de boîtes quantiques comme QD Laser ont démontré des lasers accordables à température ambiante qui éliminent les refroidisseurs thermoélectriques, permettant potentiellement d'économiser 25 % de la puissance du module et d'élargir les marges dans les nœuds de calcul en périphérie.

Leaders du secteur des lasers accordables

Lumentum Operations LLC

Coherent Inc.

Keysight Technologies Inc.

Newport Corporation

Santec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé réside dans la mise à l'échelle de l'intégration des lasers accordables et à largeur de raie étroite au sein des chaînes d'approvisionnement en photonique sur silicium et optique co-packagée, remodelées par les architectures de centres de données d'IA. En 2026, Tower Semiconductor et Scintil Photonics ont annoncé la disponibilité de sources laser DWDM intégrées de manière hétérogène sur la plateforme photonique sur silicium de Tower (février 2026), et Lumentum a annoncé une nouvelle installation de fabrication de 240 000 pieds carrés à Greensboro, en Caroline du Nord, pour produire des dispositifs optiques à base d'InP destinés aux centres de données d'IA (mars 2026). Ces initiatives mettent en lumière un espace disponible pour les fournisseurs capables de livrer des sources accordables industrialisables et compatibles PIC ainsi que des flux d'encapsulation qualifiés réduisant les délais et facilitant la qualification multi-fournisseurs des modules.

Une autre opportunité consiste à étendre les sources accordables au-delà de la bande C télécom traditionnelle vers des cas d'usage cohérents et de détection en bande O et en bande étendue, où l'intégration compacte et la puissance élevée constituent des facteurs de différenciation. Chilas a lancé et commencé à expédier le laser accordable en longueur d'onde ATLAS 1310 en bande O en juin 2026, mettant en évidence la demande pour des sources accordables adaptées aux architectures d'interconnexion de centres de données et à l'infrastructure d'IA. Sur le plan technologique, de récentes démonstrations de modules laser en bande L intégrés monolithiquement avec une large plage d'accord et une puissance de sortie élevée (rapportées par des chercheurs en avril 2026) renforcent le pipeline de conceptions accordables intégrées pouvant être traduites en composants industrialisables pour la mise en réseau bande C+L, la spectroscopie de précision et les systèmes photoniques émergents privilégiant l'encombrement et la stabilité.

Développements récents du secteur

- Juin 2026 : Chilas a confirmé le lancement officiel et l'expédition du laser accordable en longueur d'onde ATLAS 1310 en bande O, basé sur une plateforme d'intégration photonique hybride. Ce lancement élargit les options accordables disponibles commercialement au-delà de la bande C, axe traditionnel du transport cohérent, vers les architectures en bande O utilisées dans les interconnexions de centres de données. Il renforce également l'évolution vers des sources accordables intégrées et encapsulables adaptées aux conceptions système centrées sur les PIC.

- Mars 2026 : Pilot Photonics a annoncé un partenariat avec Finchetto pour intégrer les lasers accordables nanoseconde de Pilot Photonics dans les commutateurs de réseau optique passif entièrement optiques de Finchetto pour des applications de centres de données d'IA. Cette collaboration relie les performances des lasers accordables aux tissus de commutation où l'agilité en longueur d'onde et la densité d'intégration sont essentielles. Elle signale une co-conception plus poussée entre les fournisseurs de lasers et les plateformes d'interconnexion pour le calcul optique, plutôt qu'une simple vente de composants autonomes.

- Décembre 2025 : Lumentum a annoncé une extension de 150 millions USD de son usine de phosphure d'indium en Californie, visant une augmentation de 40 % de la production de lasers accordables d'ici le T3 2026. Cette capacité supplémentaire répond à la tension d'approvisionnement pour les sources à largeur de raie étroite utilisées dans les modules enfichables cohérents et autres modules optiques à haut volume. Elle renforce également la capacité de Lumentum à soutenir les cycles d'approvisionnement des hyperscalers et des opérateurs télécoms qui privilégient la continuité des sources qualifiées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché des lasers accordables est défini comme les revenus générés par les lasers dont la longueur d'onde de sortie peut être ajustée sur une plage définie, vendus pour un usage dans les télécommunications et la mise en réseau, la mesure industrielle, l'imagerie médicale et les instruments de recherche, sur l'ensemble de la demande mondiale.

Exclusions du périmètre : les sources laser à longueur d'onde fixe, les optiques passives autonomes et les services de laboratoire généraux ne comprenant pas la vente d'un produit laser accordable sont exclus de la couverture.

Aperçu de la segmentation

- Par type de source

- C-wave

- Lasers à cavité externe

- Oscillateurs paramétriques optiques

- Autres types de sources

- Par secteur d'utilisation final

- Fabrication et industrie

- Télécommunications et dispositifs de réseau

- Santé

- Aérospatiale et défense

- Recherche et milieu académique

- Par plage de longueur d'onde

- Visible (400-700 nm)

- Proche infrarouge (700-1500 nm)

- Infrarouge à ondes courtes (1500-2500 nm)

- Moyen infrarouge (au-dessus de 2500 nm)

- Par mécanisme d'accord

- Accordage en température

- Accordage par courant

- Accordage par MEMS

- Accordage par réseau mécanique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire fixe le cadre de ce qui doit être comptabilisé et de la rapidité d'évolution des principaux marchés finaux. Nous nous référons à des sources publiques telles que le Bureau of Labor Statistics des États-Unis et les statistiques commerciales du recensement américain, les indicateurs macroéconomiques de la Banque mondiale, l'Union internationale des télécommunications pour les signaux de connectivité et de trafic, ainsi que les publications de l'IEEE ou d'Optica pour les tendances d'adoption technologique et de performance.

Par ailleurs, les rapports annuels des entreprises, les présentations aux investisseurs, les fiches techniques des produits et les communiqués de presse crédibles sont utilisés pour comprendre le positionnement des produits et les fourchettes de prix habituelles selon les plages de longueur d'onde accordable et les mécanismes d'accord. Les bases de données de brevets et un jeu de données au niveau des expéditions import-export aident également à vérifier l'intensité de l'innovation et le sens des mouvements transfrontaliers des principaux composants et assemblages optiques. Les sources documentaires citées ici sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à éprouver des hypothèses difficiles à observer dans les données publiques, telles que le calendrier réel d'adoption et l'évolution des prix selon la plage de longueur d'onde et le mécanisme d'accord. Nous avons échangé avec un panel équilibré de fabricants OEM de lasers, de fournisseurs de composants, d'intégrateurs de systèmes, de distributeurs et d'utilisateurs finaux dans les télécommunications, l'industrie, la santé et la recherche, avec une couverture répartie entre l'APAC, l'EMEA et les Amériques pour refléter la localisation réelle de la demande.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Acteurs plus petits : 19 % | Managers : 56 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

La taille du marché est construite selon une approche descendante (top-down) où les indicateurs de demande en réseautage optique, instrumentation industrielle et équipements de santé sont traduits en un bassin de demande de lasers accordables, puis filtrés selon les comportements typiques de pénétration et de remplacement. Pour garantir des totaux réalistes, les résultats sont recoupés avec des approximations ascendantes (bottom-up) sélectives, telles que des prix de vente moyens échantillonnés multipliés par les expéditions unitaires estimées pour les principaux cas d'usage, et ajustés lorsque les deux approches divergent.

Les principaux intrants du modèle incluent les cycles de mise à niveau du transport optique cohérent, les déploiements d'interconnexion de centres de données, les déploiements de surveillance des émissions, l'évolution vers l'accord basé sur MEMS dans certains systèmes, et les fourchettes de prix observées par plage de longueur d'onde et mécanisme d'accord. Lorsque les signaux ascendants sont incomplets, les lacunes sont traitées à l'aide de ratios de substitution issus de composants photoniques adjacents, suivis d'une confirmation par des experts sur ce qui est raisonnable pour l'année.

Pour les prévisions, une analyse de scénarios est utilisée car les dépenses des marchés finaux et le mix produit peuvent évoluer différemment selon les cycles. Les scénarios s'appuient sur le consensus d'experts concernant des moteurs tels que le calendrier des dépenses d'investissement télécoms, l'adoption dans la mesure industrielle et les habitudes d'achat des équipements de santé. Les hypothèses sont maintenues simples, documentées et révisées si de nouveaux signaux indiquent un changement dans le calendrier de la demande ou dans l'évolution des prix de vente moyens.

Validation des données et cycle de mise à jour

Avant la finalisation, nous effectuons des vérifications en plusieurs étapes afin que les résultats ne soient pas en contradiction avec des signaux indépendants, y compris les tendances régionales des dépenses d'investissement, l'orientation des expéditions d'équipements télécoms et les mouvements de prix observés dans les divulgations publiques. Lorsqu'un écart important apparaît, les facteurs sont retracés au niveau des hypothèses, et les experts concernés sont recontactés pour confirmer si un changement de la demande ou un intrant du modèle est à l'origine de la variation.

Le modèle et le récit préliminaires font l'objet de revues par les analystes portant sur la cohérence logique entre régions et usages finaux, suivies d'une validation finale vérifiant les calculs, les unités et l'alignement des années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, après quoi une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des lasers accordables de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour ce marché varient souvent, car les entreprises ne comptabilisent pas la même chose, même lorsqu'elles utilisent le même nom de marché. Les plus grandes différences proviennent généralement de ce qui est inclus dans la catégorie « laser accordable », du mix d'usages finaux supposé, et de la manière dont les évolutions de prix sont appliquées sur la période de prévision.

L'écart principal provient d'un élargissement du périmètre vers des catégories de lasers plus larges et des modules photoniques adjacents. Mordor Intelligence ne comptabilise les revenus que lorsque le produit vendu est une source laser accordable, et non la valeur d'un système intégré. Des différences apparaissent également lorsqu'une estimation suppose une érosion plus rapide des prix de vente moyens pour les usages télécoms matures, tandis qu'une autre suppose le maintien de prix premium en raison de spécifications plus strictes en spectroscopie et détection. Le calendrier de change et la cadence de mise à jour peuvent également faire varier le chiffre de l'année en cours, en particulier lorsque le modèle repose sur un alignement d'année de référence différent.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,59 milliards USD (2025) | |

| Éditeur sectoriel A | 1,47 milliard USD (2024) | Utilise un prisme de valeur produit plus étroit, apparemment plus proche des produits laser accordables vendus pour des applications sélectionnées, ce qui peut exclure les déploiements télécoms et industriels à plus forte valeur intégrés dans une comptabilisation de marché plus large. |

| Éditeur sectoriel B | 18,88 milliards USD (2023) | Applique probablement une définition plus large qui peut mêler les lasers accordables à des revenus de systèmes laser plus larges et à des hypothèses de croissance agressives, ce qui peut gonfler les totaux lorsque la valeur du système final est comptabilisée au lieu du revenu au niveau de la source. |

En examinant le tableau, l'écart s'explique en grande partie par ce qui est comptabilisé comme unité de revenu, et par la manière dont la pondération des usages finaux et l'évolution des prix de vente moyens sont traitées d'une année à l'autre. En rattachant le modèle à des indicateurs de demande clairs, puis en le validant par des prix de vente moyens échantillonnés et une logique de volumes, nous conservons une estimation traçable et plus facile à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle sera la valeur du marché des lasers accordables en 2031 ?

Le marché devrait atteindre 26,03 milliards USD d'ici 2031, avec un TCAC de 8,69 % à partir de 2026.

Quelle région génère actuellement les revenus les plus élevés ?

L'Asie-Pacifique était en tête en 2025 avec 47,92 % des revenus mondiaux grâce à des chaînes d'approvisionnement intégrées en phosphure d'indium et à des déploiements de fibre agressifs.

Quel segment devrait connaître la croissance la plus rapide par mécanisme d'accord ?

Les dispositifs accordés par MEMS devraient afficher un TCAC de 9,32 % jusqu'en 2031 car leurs taux de balayage rapides conviennent à l'imagerie médicale avancée et au LiDAR automobile.

Comment les lasers accordables sont-ils utilisés dans les réseaux 5G ?

Comment les lasers accordables sont-ils utilisés dans les réseaux 5G ?

Pourquoi le moyen infrarouge connaît-il une adoption accélérée ?

Des réglementations plus strictes sur les émissions industrielles et les besoins de détection d'agents chimiques favorisent les lasers à cascade quantique moyen infrarouge qui s'alignent sur les empreintes d'absorption moléculaire.

Qu'est-ce qui stimule la croissance dans les applications aérospatiales et de défense ?

Les télémètres à fréquence agile, les liaisons optiques spatiales et les prototypes d'énergie dirigée nécessitent des lasers accordables à raie étroite, poussant le segment vers un TCAC de 9,47 % jusqu'en 2031.

Dernière mise à jour de la page le: