Taille et part du marché des lasers à haute énergie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

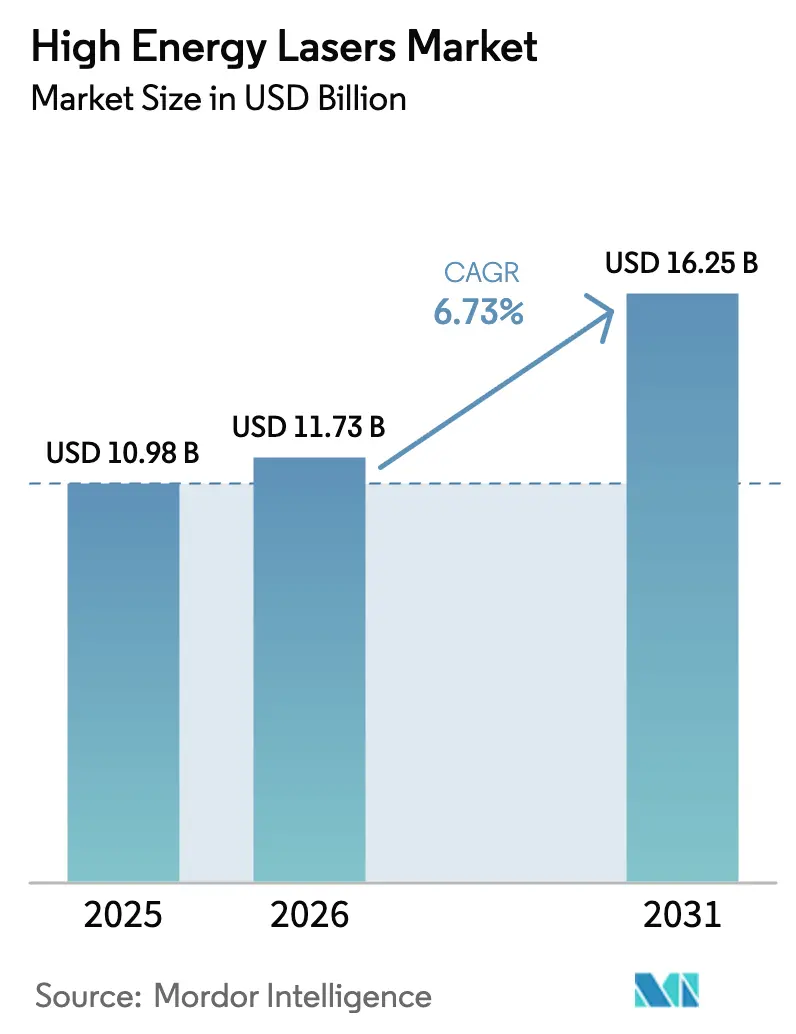

| Taille du Marché (2026) | 11.73 Milliards de dollars |

| Taille du Marché (2031) | 16.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lasers à haute énergie par Mordor Intelligence

La taille du marché des lasers à haute énergie devrait passer de 10,98 milliards USD en 2025 à 11,73 milliards USD en 2026, pour atteindre 16,25 milliards USD d'ici 2031, avec un CAGR de 6,73 % sur la période 2026-2031. La dynamique de la demande évolue des essais expérimentaux vers le déploiement opérationnel de routine, les clients gouvernementaux mettant l'accent sur les économies de coût par tir, les avancées en matière de montée en puissance et l'interopérabilité avec les réseaux de commandement et de contrôle dotés d'intelligence artificielle. Les architectures à fibre retiennent l'attention, car la combinaison spectrale de faisceaux permet de dépasser le seuil de 100 kW sans pénalités thermiques proportionnelles, tandis que les conceptions à état solide et à gaz cèdent des parts de marché. Les charges utiles de communication sur les satellites, les aéronefs et les plateformes à haute altitude accélèrent l'adoption en dehors des ateliers de fabrication, ouvrant de nouvelles sources de revenus pour les fournisseurs qui servaient historiquement les lignes de soudage et de découpe. Les stratégies d'entreprise s'articulent de plus en plus autour de partenariats transfrontaliers, à l'image de la collaboration entre Lockheed Martin et Rafael, car aucun fournisseur unique ne maîtrise l'ensemble des sous-systèmes couvrant les diodes, le contrôle du faisceau, l'électronique de puissance et les logiciels de contrôle de tir.

Principaux enseignements du rapport

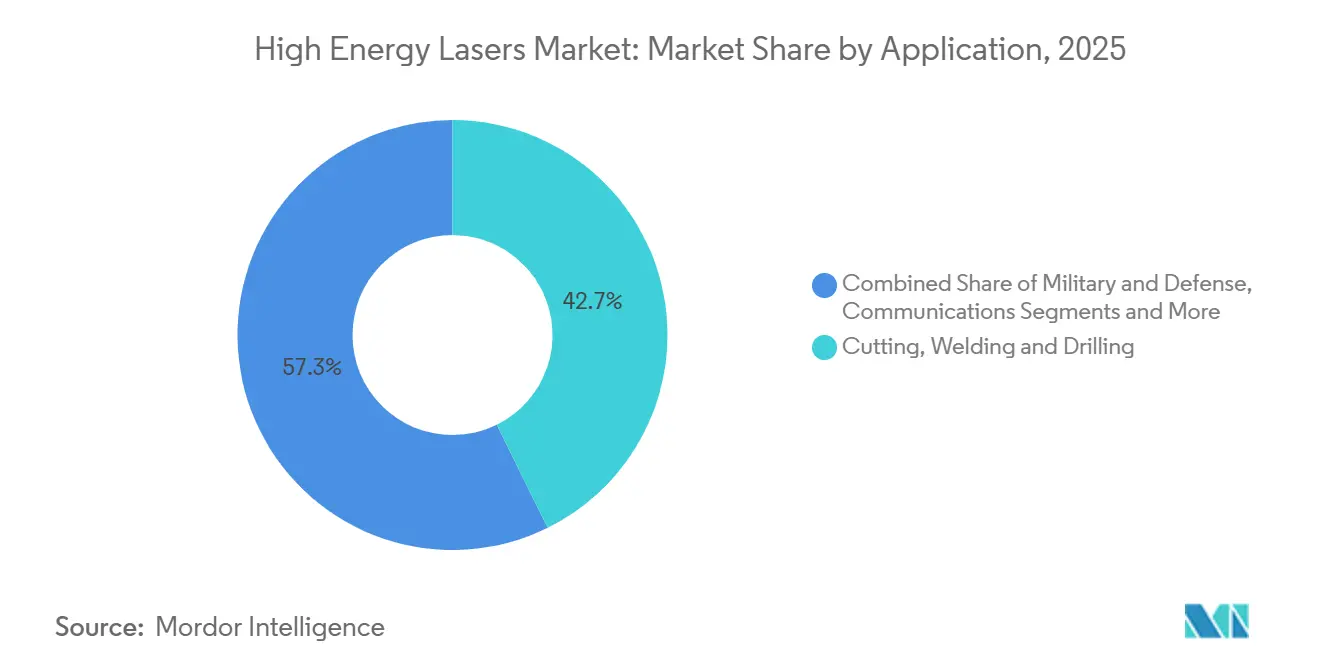

- Par application, la découpe, le soudage et le perçage ont représenté une part dominante de 42,70 % du marché des lasers à haute énergie en 2025, tandis que les communications constituent le segment à la croissance la plus rapide avec un CAGR de 8,12 % jusqu'en 2031.

- Par type de laser, les lasers à fibre ont capturé 55,71 % de la taille du marché des lasers à haute énergie en 2025 et devraient se développer à un CAGR de 7,23 % jusqu'en 2031.

- Par puissance de sortie, les systèmes dépassant 100 kW progressent à un CAGR de 8,69 % entre 2026 et 2031, soit le rythme le plus rapide parmi toutes les tranches.

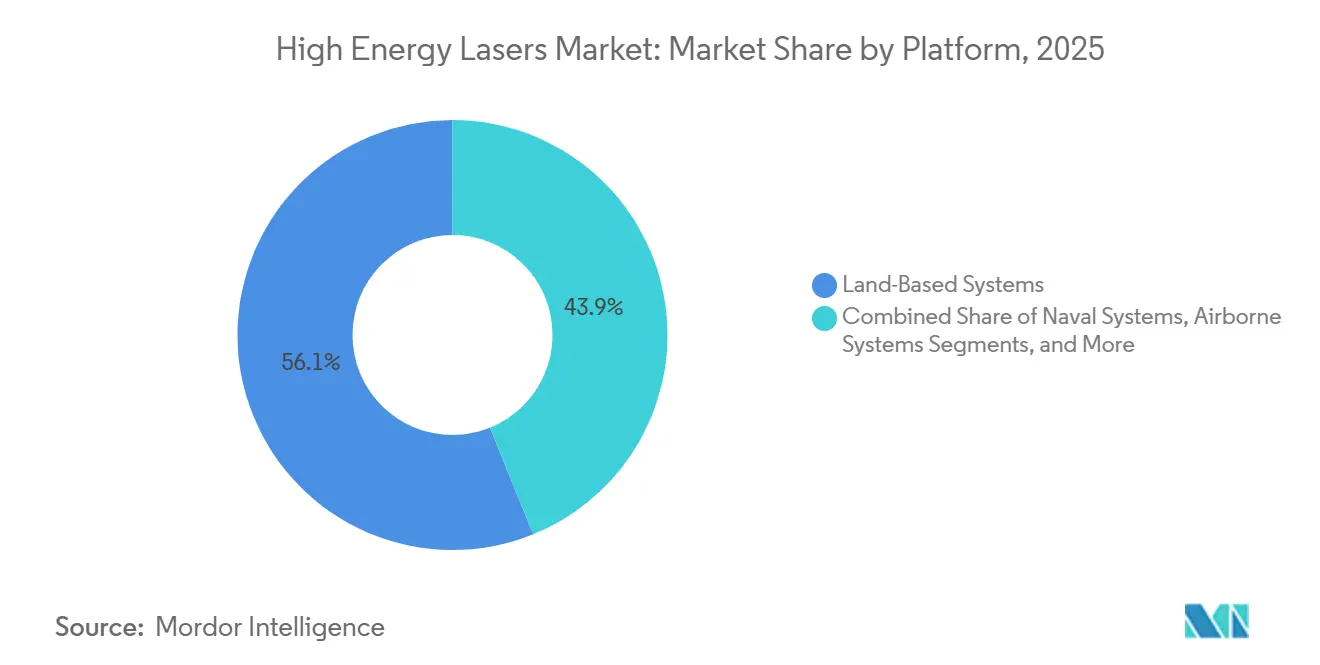

- Par plateforme, les systèmes terrestres détenaient 56,12 % de part en 2025, mais les plateformes spatiales progressent à un CAGR de 7,14 % à mesure que les opérateurs de satellites migrent vers des liaisons optiques.

- Par utilisateur final, la fabrication industrielle dominait avec 52,74 % de part en 2025, tandis que l'aérospatial et la défense croissent à un CAGR de 6,89 % grâce aux programmes anti-drones.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des lasers à haute énergie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Escalade des budgets de défense à énergie dirigée parmi les grandes puissances | +1.8% | Amérique du Nord, Europe, Israël, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Demande de réduction du coût par tir par rapport aux munitions conventionnelles | +1.5% | Littoraux du Moyen-Orient, corridors navals de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées rapides dans les techniques de combinaison de faisceaux et de gestion thermique | +1.2% | Amérique du Nord, Europe, pôles de fabrication avancés en Asie | Long terme (≥ 4 ans) |

| Intégration du ciblage assisté par intelligence artificielle pour la précision et les dommages collatéraux réduits | +0.9% | Adoption précoce en Amérique du Nord et en Israël | Moyen terme (2-4 ans) |

| Efficacité et évolutivité des lasers à fibre stimulant l'adoption industrielle | +0.7% | Pôles mondiaux de l'automobile, de l'électronique et des machines | Court terme (≤ 2 ans) |

| Montée en puissance au-delà de 100 kW ouvrant de nouvelles missions militaires | +0.6% | États-Unis, Israël, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des budgets de défense à énergie dirigée parmi les grandes puissances

Les ministères de la défense réorientent leurs fonds d'approvisionnement vers les lasers, car les drones et roquettes bon marché saturent les magasins de missiles. Les États-Unis ont alloué 1,2 milliard USD au système Iron Beam d'Israël en avril 2024, un montant qui éclipse de nombreuses lignes budgétaires d'intercepteurs.[1]Jon Harper, "US to Give Israel $1.2B for Iron Beam," Defensescoop.comL'Inde finance des prototypes de 30 kW et 300 kW pour la sécurité navale et frontalière, tandis que la Corée du Sud a passé une commande de 132 millions USD pour la production en série de son système Block I de 20 kW. Ces budgets positionnent le marché des lasers à haute énergie en vue d'un financement programmatique pluriannuel stable plutôt que de démonstrations sporadiques.

Demande de réduction du coût par tir par rapport aux munitions conventionnelles

Les lasers révolutionnent l'économie militaire, réduisant considérablement les coûts de dizaines de milliers de dollars par missile à de simples dépenses d'électricité à un chiffre par tir. Par exemple, chaque tir du système Iron Dome coûte environ 50 000 USD, tandis que les interceptions effectuées par le système Iron Beam sont estimées à environ 2 USD.[2]Clement Charpentreau, "What Is Israel's Iron Beam Laser Anti-Air System?," Aerotime.aero De même, le système d'arme laser DragonFire du Royaume-Uni démontre une efficacité comparable à un coût à un chiffre. Cette réduction spectaculaire des dépenses opérationnelles a suscité un intérêt considérable de la part des nations du Moyen-Orient, notamment en raison de leurs défis persistants liés aux essaims de drones ciblant les infrastructures critiques. La capacité à déployer des systèmes laser rentables et efficaces offre un avantage stratégique pour faire face à ces menaces. De plus, les avantages des chaînes d'approvisionnement courtes et la profondeur accrue des magasins font des lasers une option particulièrement attrayante pour les navires de guerre. Ces navires opèrent souvent dans des scénarios d'engagement à tempo élevé où le risque d'épuisement des munitions pourrait compromettre le succès de la mission, faisant de l'adoption de la technologie laser une considération critique.

Avancées rapides dans les techniques de combinaison de faisceaux et de gestion thermique

En empilant des dizaines de sorties de fibres en une seule colonne cohérente, la combinaison spectrale de faisceaux permet aux fournisseurs de dépasser significativement le seuil de 100 kW sans risque de surchauffe. Cette méthode avancée s'est révélée être un véritable changement de paradigme dans les systèmes laser à haute puissance. En 2024, Lockheed Martin a livré avec succès un prototype de classe 300 kW au Pentagone, illustrant le potentiel de cette technique innovante. Les concepteurs bénéficient désormais d'une flexibilité d'intégration accrue, grâce à l'incorporation de boucles de refroidissement liquide, d'échangeurs de chaleur compacts et de plaques froides fabriquées par fabrication additive. Ces avancées technologiques améliorent non seulement la gestion thermique, mais réduisent également l'encombrement des systèmes, rendant possible leur montage sur des camions tactiques et des frégates, élargissant ainsi leur polyvalence opérationnelle.

Intégration du ciblage assisté par intelligence artificielle pour la précision et les dommages collatéraux réduits

En quelques millisecondes seulement, les algorithmes d'apprentissage automatique classifient, hiérarchisent et orientent les faisceaux avec une remarquable efficacité. Le démonstrateur de défense aérienne à courte portée en manœuvre de Lockheed Martin exploite efficacement la technologie avancée de vision par ordinateur pour optimiser le temps d'exposition sur une flotte de drones, garantissant des performances opérationnelles améliorées. De plus, la précision inégalée de l'intelligence artificielle dans le placement de l'énergie atténue considérablement les risques de fragmentation, ce qui est particulièrement crucial dans les zones urbaines densément peuplées. Cette capacité s'aligne sur les règles d'engagement de plus en plus strictes, répondant à des exigences critiques en matière de sécurité et d'opérations.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limitations liées à la diffusion thermique dans les environnements à forte humidité ou poussiéreux | -1.1% | Littoraux tropicaux, déserts du Moyen-Orient, Asie du Sud et du Sud-Est | Court terme (≤ 2 ans) |

| Régimes stricts de contrôle des exportations sur les technologies à énergie dirigée | -0.8% | Mondial, notamment les programmes de défense transfrontaliers | Moyen terme (2-4 ans) |

| Contraintes d'alimentation électrique et de refroidissement sur les plateformes mobiles | -0.6% | Intégrateurs navals et aéroportés mondiaux | Moyen terme (2-4 ans) |

| Dépendance à la ligne de visée et aux conditions météorologiques limitant les fenêtres d'engagement | -0.5% | Théâtres montagneux et à haute latitude | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Limitations liées à la diffusion thermique dans les environnements à forte humidité ou poussiéreux

Dans des conditions de forte humidité, la turbulence atmosphérique peut réduire considérablement l'intensité du faisceau jusqu'à 40 % à des altitudes comprises entre 5 et 8 km. Cette réduction substantielle de l'intensité du faisceau crée des défis opérationnels, contraignant les opérateurs à maintenir des intercepteurs de secours pour garantir la fiabilité et l'efficacité du système. Bien que l'optique adaptative puisse contribuer à résoudre ce problème en compensant les effets de la turbulence, sa mise en œuvre introduit un poids et un coût supplémentaires dans le système. Ces facteurs supplémentaires compromettent en fin de compte la mobilité et l'efficacité de l'ensemble du dispositif, imposant des contraintes supplémentaires aux opérateurs.

Régimes stricts de contrôle des exportations sur les technologies à énergie dirigée

Les ventes à l'étranger font face à un étranglement significatif en raison des réglementations strictes imposées par la catégorie XII de la liste des munitions américaines et l'Arrangement de Wassenaar. Ces cadres réglementaires sont conçus pour contrôler l'exportation de technologies sensibles, notamment les systèmes laser à haute énergie, afin de garantir la sécurité nationale et de prévenir les abus. Cependant, ces restrictions entraînent des délais prolongés allant de 12 à 24 mois, créant ainsi des retards substantiels dans la chaîne d'approvisionnement et les délais de livraison. De plus, ces mesures contribuent à la fragmentation de la base adressable au sein du marché des lasers à haute énergie, compliquant davantage la dynamique du marché, limitant la base de clients potentiels et entravant les opportunités de croissance pour les fabricants et fournisseurs opérant dans ce secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de communication gagnent en dynamisme

En 2025, la découpe, le soudage et le perçage détenaient une part dominante de 42,70 % du marché des lasers à haute énergie, portés par les constructeurs automobiles et les fabricants aérospatiaux qui se tournent vers les faisceaux à fibre pour le découpage précis des alliages. La prééminence de ce segment souligne le rôle critique des lasers à haute énergie dans la réalisation de la précision et de l'efficacité dans les applications industrielles. Parallèlement, les plateformes de communication sont en plein essor, affichant un CAGR de 8,12 %. Cette croissance souligne la quête des opérateurs de satellites pour des liaisons croisées en térabits, leur permettant de contourner les fréquences radio encombrées et d'améliorer les capacités de transmission de données. Un tel changement met non seulement en évidence l'évolution du paysage, mais élargit également les sources de revenus pour les fournisseurs, en s'éloignant de la dépendance cyclique traditionnelle à la fabrication. La diversification des sources de revenus devrait offrir stabilité et opportunités de croissance aux acteurs du marché à long terme.

L'adoption croissante des communications renforce la demande de composants tels que les émetteurs à largeur de raie étroite et les modulateurs en phosphure d'indium. Ces composants sont essentiels pour permettre des systèmes optiques haute performance, de plus en plus critiques dans les réseaux de communication modernes. Notamment, Coherent a triplé sa production de ces composants critiques en 2025 pour répondre à la demande en forte hausse. De plus, les besoins en bande passante militaire soulignent cette tendance ; les terminaux optiques sont désormais essentiels, transmettant des données de reconnaissance depuis les constellations en orbite basse terrestre vers les analystes au sol en quelques secondes seulement. Cette capacité améliore considérablement l'efficacité des opérations militaires en comprimant les chaînes de décision et en permettant des processus décisionnels plus rapides. Le croisement entre les applications commerciales et militaires souligne davantage l'importance stratégique des technologies laser à haute énergie pour répondre à des besoins de marché diversifiés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de laser : les architectures à fibre étendent leur avance

Les lasers à fibre ont sécurisé 55,71 % de la part du marché des lasers à haute énergie en 2025 et se développeront à un CAGR de 7,23 % jusqu'en 2031, car les rendements de conversion électrique-optique supérieurs à 40 % surpassent les unités à gaz et chimiques héritées.[3]TRUMPF SE + Co. KG, "Annual Report 2024/25," trumpf.comLa combinaison spectrale permet aux intégrateurs d'empiler des modules sans réécriture des lois physiques, réduisant les coûts d'ingénierie non récurrents.

Les alternatives à électrons libres et chimiques subsistent dans des niches de laboratoire en raison de contraintes de taille et de toxicité. Leur disponibilité opérationnelle limitée maintient les responsables des achats centrés sur les voies à fibre, renforçant les économies d'échelle qui réduisent le prix par watt pour les clients industriels.

Par puissance de sortie : les systèmes >100 kW ouvrent de nouvelles missions

Alors que les armées ciblent de plus en plus des enveloppes d'interception à 7 km pour neutraliser efficacement des menaces telles que les roquettes, l'artillerie et les missiles de croisière, les systèmes dépassant 100 kW connaissent la croissance la plus rapide, avec un CAGR remarquable de 8,69 %. D'ici 2031, le marché des lasers à haute énergie pour ce segment devrait doubler de taille, créant des opportunités significatives pour les intégrateurs qui excellent dans la résolution de défis tels que l'atténuation de la lentille thermique. Cette croissance souligne l'importance stratégique des systèmes laser à haute puissance dans les applications de défense modernes.

Pendant ce temps, les tranches de puissance inférieures, notamment dans la plage de 1 à 5 kW, continuent de dominer en termes de volume, servant principalement les besoins des ateliers de tôlerie. Cependant, les vendeurs occidentaux dans ce segment font face à des pressions croissantes sur les marges en raison de la concurrence accrue des importations asiatiques à bas coût. En revanche, les unités premium dépassant 100 kW évitent non seulement les risques de banalisation, mais offrent également une valeur ajoutée grâce aux contrats de service, qui incluent la maintenance des refroidisseurs et la remise en état des optiques. Ces systèmes à haute puissance représentent un segment plus durable et rentable pour les fabricants et prestataires de services sur le marché.

Par plateforme : les installations spatiales s'accélèrent

En 2025, les systèmes terrestres ont capturé 56,12 % des revenus, principalement en raison de leur accès direct au réseau électrique, ce qui simplifie le processus d'alimentation. Ces plateformes bénéficient d'une infrastructure établie, ce qui en fait un segment dominant sur le marché. Pendant ce temps, les terminaux spatiaux, bien que détenant une part de marché plus faible, devraient croître à un CAGR notable de 7,14 %. Cette croissance est largement portée par l'adoption croissante de liaisons optiques inter-satellites par les constellations à large bande, qui facilitent la transmission mondiale des données d'entraînement de l'intelligence artificielle. La demande croissante de transfert de données à haute vitesse et les avancées dans la technologie satellitaire contribuent davantage à l'expansion de ce segment.

Les combattants navals émergent comme la prochaine frontière pour les applications de la technologie laser. Avec des caractéristiques telles que des boîtiers résistants à la corrosion et des tourelles à 360 degrés, les lasers deviennent une solution idéale pour se défendre contre les essaims de drones, qui représentent une menace significative dans la guerre navale moderne. La capacité des lasers à fournir un ciblage précis et une réponse rapide renforce leur attrait dans ce domaine. Cependant, l'adoption aéroportée des systèmes laser continue de prendre du retard en raison des défis posés par les charges de 100 kW, qui sollicitent la capacité des générateurs existants. Malgré ces défis, les avancées en cours dans l'électronique de puissance au nitrure de gallium devraient résoudre ces limitations. D'ici la fin de la période de prévision, ces améliorations technologiques pourraient combler significativement l'écart, permettant une adoption plus large des systèmes laser sur les plateformes aéroportées.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la dynamique de la défense dépasse les cycles industriels

En 2025, la fabrication industrielle commandait une part dominante de 52,74 % du marché des lasers à haute énergie. Cependant, le secteur aérospatial et de la défense est prêt pour une croissance plus robuste, affichant un CAGR projeté de 6,89 % jusqu'en 2031. Cette progression est largement portée par les modernisations de flottes qui intègrent de plus en plus les lasers dans les systèmes anti-drones. Pendant ce temps, les instituts de recherche produisent une propriété intellectuelle révolutionnaire, qui transite rapidement vers les fournisseurs. Par ailleurs, les opérateurs de télécommunications expérimentent l'optique en espace libre pour le backhaul 5G, notamment dans les zones où le déploiement de la fibre est en retard.

L'adoption croissante des lasers à haute énergie dans diverses industries met en évidence leur polyvalence et leur potentiel d'innovation. Dans la fabrication industrielle, ces lasers sont utilisés pour la découpe de précision, le soudage et le traitement des matériaux, stimulant l'efficacité et la productivité. De même, le secteur aérospatial et de la défense exploite ces technologies pour renforcer la sécurité et les capacités opérationnelles. À mesure que les instituts de recherche continuent de développer des technologies laser avancées, leur commercialisation devrait élargir davantage le marché. De plus, l'exploration de l'optique en espace libre par les opérateurs de télécommunications souligne la demande croissante de solutions alternatives pour répondre aux défis de connectivité dans les régions mal desservies.

Analyse géographique

Marché des lasers à haute énergie en Amérique du Nord

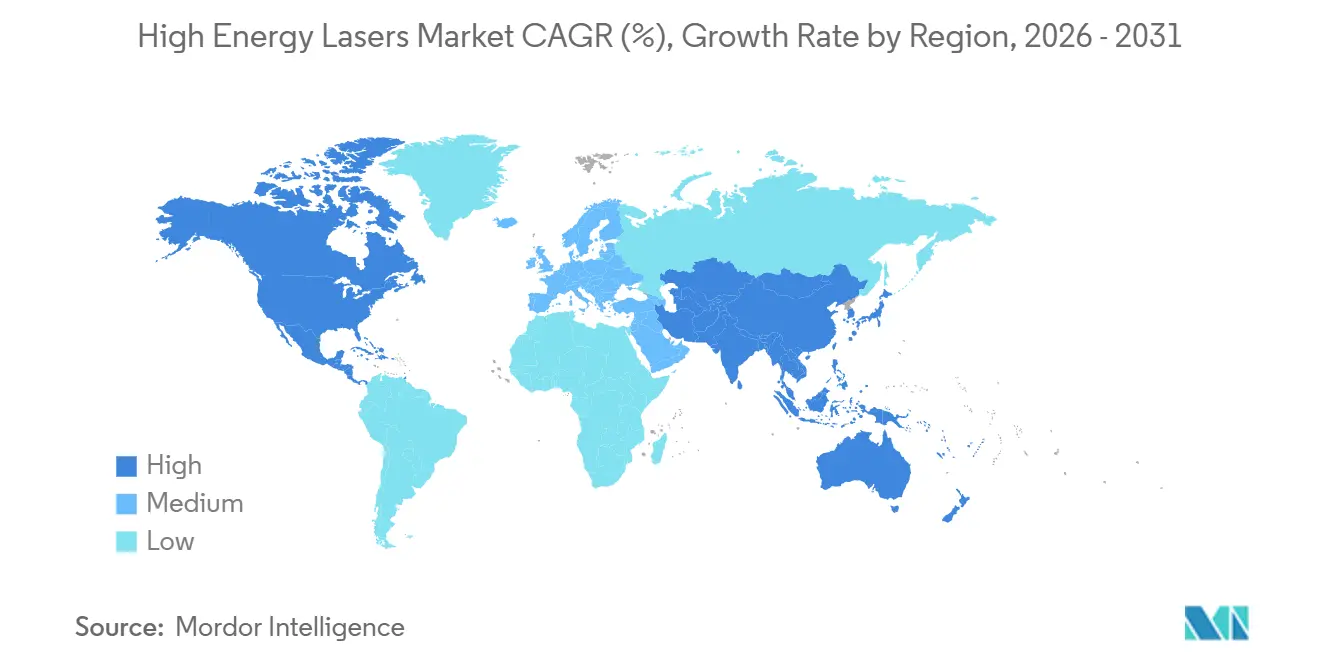

En 2025, l'Amérique du Nord a sécurisé 40,01 % des revenus du marché des lasers à haute énergie, soutenue par les initiatives du Pentagone telles que le programme HELIOS de la Marine et la capacité de protection contre les tirs indirects de l'Armée. L'adoption industrielle des lasers à haute énergie dans la région est particulièrement évidente dans le Midwest, où le soudage de carrosseries automobiles est devenu un point focal, et dans le Sud-Est, où les activités d'usinage de turbines sont florissantes. Pendant ce temps, les stratèges canadiens explorent l'établissement de sites laser arctiques pour relever les défis logistiques liés au réapprovisionnement en intercepteurs sur de vastes distances reculées.

L'Asie-Pacifique, portée par la production de fibres à faible coût de la Chine et les armes autofinancées de 30 kW et 300 kW de l'Inde (soutenues par un investissement de 200 millions USD), affiche la croissance la plus rapide au monde avec un CAGR de 7,47 %. L'expansion rapide de la région est encore soulignée par le déploiement par la Corée du Sud d'un laser de 20 kW en 2024, ce qui témoigne des capacités technologiques croissantes dans la zone. De plus, les entreprises électroniques japonaises se tournent de plus en plus vers les lasers à des fins d'automatisation, une décision stratégique visant à contrer les pénuries de main-d'œuvre tout en assurant une demande de base stable et fiable pour les systèmes laser à haute énergie.

L'Europe présente un tableau contrasté. Les exportateurs allemands de machines-outils jouent un rôle significatif dans le soutien des ventes industrielles, tandis que le DragonFire britannique a réussi ses essais en mer en 2025, marquant une réalisation notable dans les capacités de défense de la région. Cependant, les contraintes budgétaires de l'Europe du Sud et les réglementations strictes sur les exportations ont tempéré l'élan global du marché des lasers à haute énergie dans la région. Au Moyen-Orient, l'opérationnalisation de l'Iron Beam par Israël en 2025, ainsi que l'intérêt croissant des États du Golfe pour l'acquisition de systèmes de défense avancés similaires, signalent une accélération rapide de l'adoption des technologies laser à haute énergie. L'Afrique et l'Amérique du Sud restent dans les phases naissantes du développement du marché ; cependant, le secteur aérospatial brésilien en plein essor se présente comme un futur pôle potentiel pour la fabrication additive assistée par laser, ce qui pourrait contribuer significativement à la croissance industrielle de la région dans les années à venir.

Paysage réglementaire

Les systèmes laser à haute énergie relèvent de régimes d'acquisition de défense et de contrôle des exportations étroitement encadrés. Aux États-Unis, les contrôles de l'International Traffic in Arms Regulations (ITAR) sont renforcés par la Catégorie XII de la U.S. Munitions List, ainsi que par des contrôles multilatéraux relevant de la liste des biens à double usage de l'Arrangement de Wassenaar (Catégorie 6, 6A005, mise à jour dans la liste corrigée de 2025). En Europe, les contrôles s'alignent sur le cadre européen relatif aux biens à double usage (références de l'Annexe I concernant les seuils de puissance laser élevée), ce qui influence les partenariats transfrontaliers, les délais et le marché adressable pour les sources laser, le contrôle de faisceau et les sous-systèmes associés.

Les règles de sécurité et d'intégration opérationnelle sont également en cours de mise à jour pour tenir compte du déploiement sur le terrain au-delà des champs de tir. Au Royaume-Uni, le Defence Ordnance Safety Regulator (DOSR) du Ministry of Defence a mis en œuvre des révisions du DSA 02.OME Part 5 applicables à compter du 13 avril 2026, avec des activités de consultation connexes liées au JSP 390 concernant la gouvernance de la sécurité des armes à énergie dirigée laser. Aux États-Unis, la Federal Aviation Administration a autorisé le Department of Defense à exploiter un système laser à haute énergie de lutte anti-drones le long de la frontière entre les États-Unis et le Mexique, au Nouveau-Mexique, à la suite d'une évaluation des risques de sécurité. Cela indique l'émergence de voies plus formelles pour l'exploitation de systèmes à énergie dirigée près de l'espace aérien civil, parallèlement à la gouvernance continue des acquisitions du DoD.

Paysage concurrentiel

Principales entreprises du marché des lasers à haute énergie

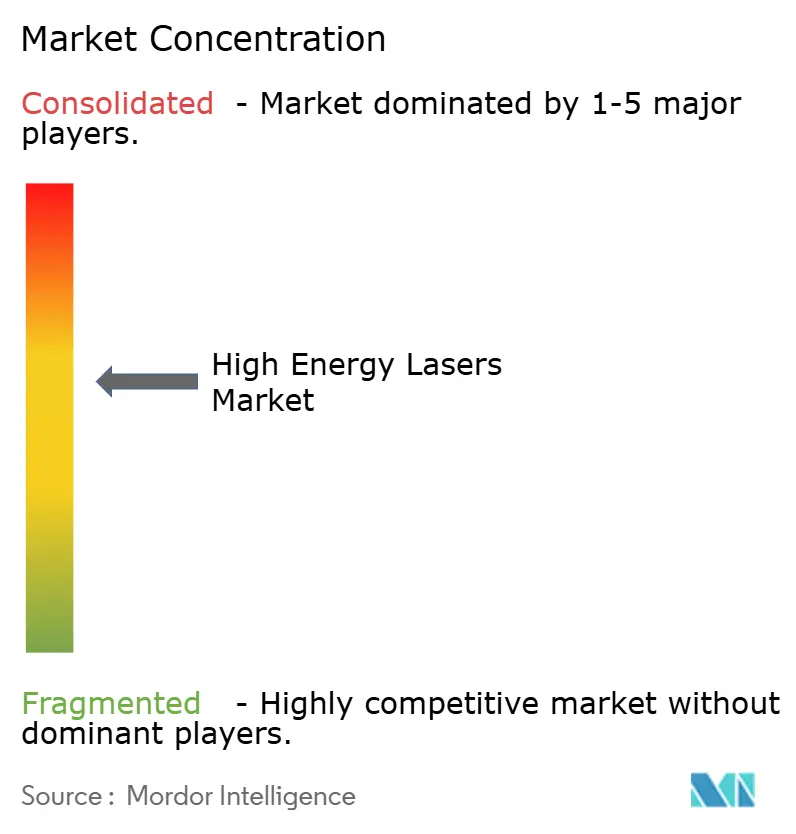

Une concentration modérée caractérise le marché des lasers à haute énergie. Les cinq premiers fournisseurs, Lockheed Martin, Raytheon, Northrop Grumman, TRUMPF et IPG Photonics, détiennent une part combinée d'environ 65 %. Cette concentration significative conduit à un score de marché de 6, indiquant une structure de marché modérément consolidée. Les partenariats sont de plus en plus répandus, les acteurs principaux s'approvisionnant stratégiquement en modules de faisceaux auprès de spécialistes de la photonique pour renforcer leurs capacités technologiques. Un exemple notable est la collaboration de Lockheed Martin avec Rafael, visant à co-produire des lasers de 300 kW pour les forces américaines. Ce partenariat souligne la synergie croissante entre les intégrateurs de systèmes américains et les experts en faisceaux israéliens, reflétant une tendance à la coopération transfrontalière pour exploiter une expertise spécialisée.

Face à un ralentissement des ventes de systèmes de découpe, les fournisseurs industriels se tournent vers les applications de défense pour maintenir la croissance et la rentabilité. La décision de TRUMPF en 2024 de restreindre les engagements militaires aux applications défensives, ainsi qu'un effort conjoint avec Rohde & Schwarz pour développer des systèmes de défense anti-drones, souligne ce changement stratégique. Ce réalignement met en évidence l'accent croissant sur la réponse aux besoins de défense émergents, tels que les technologies anti-drones, qui deviennent critiques dans la guerre moderne. Pendant ce temps, IPG Photonics passe aux plateformes à diodes haute puissance, qui non seulement réduisent la taille et le coût, mais améliorent également l'attrait pour un plus large éventail d'applications. Celles-ci comprennent la lithotripsie médicale, où la précision et l'efficacité sont primordiales, et les intercepteurs navals, qui exigent des solutions robustes et compactes pour une efficacité opérationnelle.

Les acteurs chinois, Raycus et Han's Laser, captent des parts de marché dans les segments de 1 à 10 kW en proposant des prix jusqu'à 30 % inférieurs à ceux de leurs homologues occidentaux. Cette stratégie de prix agressive leur permet de concurrencer efficacement sur les marchés sensibles aux coûts, notamment dans les régions où l'accessibilité financière est un critère d'achat clé. Les contrôles à l'exportation, notamment en vertu de l'ITAR et de l'Arrangement de Wassenaar, limitent l'accès des fournisseurs américains et européens aux marchés en Asie et au Moyen-Orient. Ces restrictions créent des barrières significatives pour les entreprises occidentales, poussant parfois les clients vers des alternatives chinoises, qui parviennent à contourner ces contraintes. En conséquence, les fabricants chinois gagnent progressivement du terrain dans ces régions, tirant parti de leur capacité à offrir des prix compétitifs et à naviguer plus efficacement dans les défis réglementaires.

Leaders du secteur des lasers à haute énergie

IPG Photonics

TRUMPF Pvt. Ltd.

Coherent, Inc

nLight Inc.

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes gouvernementaux se traduisent par des voies d'acquisition définies et des évaluations multi-sites plus vastes, créant un espace pour les fournisseurs capables de regrouper les sources laser, les directeurs de faisceau, les sous-systèmes d'alimentation et thermiques, ainsi que les logiciels de contrôle de tir en configurations modulaires et maintenables. L'armée américaine a promu des approches de système ouvert modulaire dans le cadre de son activité Enduring-High Energy Laser (E-HEL), y compris un engagement de marché orienté vers la production pour le déploiement de 24 systèmes. Séparément, le programme pilote de la loi budgétaire de défense nationale (National Defense Authorization Act) pour l'exercice 2026 a sélectionné cinq installations américaines (Fort Huachuca, Fort Bliss, Naval Base Kitsap, Grand Forks AFB et Whiteman AFB) pour tester des lasers à haute énergie et des systèmes à micro-ondes de haute puissance contre les drones. Ces programmes favorisent les fournisseurs capables de satisfaire des exigences standardisées de validation des performances et de sécurité tout en assurant la maintenabilité et des voies de mise à niveau sur plusieurs sites.

L'adoption navale européenne ouvre également une opportunité parallèle autour du durcissement maritime et de l'intégration à bord des navires. En juillet 2026, le BAAINBw allemand a confié à l'équipe ARGE HEL (MBDA Deutschland et Rheinmetall Waffe Munition) le développement d'un système d'armes laser pour la marine allemande, soutenant la demande en directeurs de faisceau résistants à la corrosion, en supports stabilisés et en solutions de conditionnement de puissance embarquées. Du côté des composants industriels et de communication, la mise à l'échelle de la chaîne d'approvisionnement pour les substrats photoniques et les dispositifs à faible largeur de raie reste un levier concret : Coherent a signé en juin 2026 une lettre d'intention pour un montant pouvant atteindre 50 millions USD au titre du CHIPS and Science Act, liée à l'expansion de la fabrication de phosphure d'indium 6 pouces à Sherman, au Texas, soutenant des composants optiques à plus grand volume au service des besoins de défense ainsi que des charges utiles de communication optique.

Développements récents du secteur

- Juillet 2026 : le Pentagone a sélectionné Lockheed Martin et nLIGHT pour diriger l'effort Joint Laser Weapon System (JLWS), avec des valeurs de contrat initiales débutant à 86 millions USD. Cette attribution consolide la priorité de l'armée américaine autour d'une voie laser interarmées après la restructuration d'efforts antérieurs, et oriente davantage la chaîne d'approvisionnement vers des sous-systèmes et interfaces standardisés adaptés à une production répétable.

- Décembre 2025 : Rafael a livré le premier bouclier laser opérationnel de 100 kW Iron Beam d'Israël aux Forces de défense israéliennes. Le passage du développement à une livraison opérationnelle renforce la confiance dans les architectures déployables sur le terrain et contribue à accélérer la demande d'approvisionnement ultérieure pour les chaînes de contrôle de faisceau, d'électronique de puissance et de gestion thermique.

- Octobre 2024 : IPG Photonics a accepté d'acquérir cleanLASER pour 75 millions USD afin de se développer dans les applications de nettoyage laser. Cet accord élargit la base industrielle adressable d'IPG au-delà de la découpe et du soudage, favorisant une utilisation accrue des plateformes laser à haute puissance dans les flux de maintenance et de préparation de surface.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les systèmes laser à haute énergie et les sous-systèmes associés utilisés pour délivrer des faisceaux de haute puissance destinés au traitement industriel et aux usages de type énergie dirigée auprès des principaux utilisateurs finaux, avec des valeurs suivies en USD au niveau mondial.

Exclusions de périmètre : sont exclus du dimensionnement les dispositifs laser de laboratoire et grand public à faible puissance, les pointeurs laser de base, ainsi que les systèmes énergétiques non laser qui ne génèrent pas de faisceau laser cohérent.

Aperçu de la segmentation

- Par application

- Découpe, soudage et perçage

- Militaire et défense

- Communications

- Autres applications

- Par type de laser

- Lasers à gaz

- Lasers chimiques

- Lasers excimères

- Lasers à état solide

- Lasers à fibre

- Lasers à électrons libres

- Autres types de lasers

- Par puissance de sortie

- Jusqu'à 10 kW

- 11–50 kW

- 51–100 kW

- Au-dessus de 100 kW

- Par plateforme

- Systèmes terrestres

- Systèmes navals

- Systèmes aéroportés

- Systèmes spatiaux

- Par utilisateur final

- Défense

- Fabrication industrielle

- Aérospatial et aviation

- Instituts de recherche

- Télécommunications

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par l'ancrage du contexte de la demande et des signaux d'acquisition relatifs aux programmes de laser à haute énergie, puis par la cartographie de l'adoption des lasers industriels de haute puissance dans les lignes de production. Les documents publics de budget de défense et les communiqués d'acquisition (y compris les avis d'attribution de contrats) ont été utilisés pour comprendre le calendrier, l'orientation des plateformes et les phases de programme habituelles. Pour les signaux industriels, des sources telles que les données manufacturières du US Census Bureau, les séries du Bureau of Labor Statistics et les statistiques commerciales de l'UN Comtrade ont été utilisées pour vérifier de manière croisée l'évolution des tendances de production dans le travail des métaux et l'électronique.

Nous avons également examiné des sources techniques et normatives telles que les publications du NIST, les documents ouverts de l'IEEE et de la SPIE, ainsi que des bases de données de brevets, afin de comprendre l'orientation technologique (par exemple, la montée en puissance des lasers à fibre et à état solide) et l'évolution des classes de puissance. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée ont contribué à valider le langage relatif au mix produits et au rythme des livraisons. Des abonnements payants pour les données financières d'entreprises ainsi que pour l'actualité et les informations financières ont été utilisés de manière sélective pour accélérer la vérification des faits concernant la répartition des revenus et les chronologies d'événements. Ces sources documentaires sont fournies à titre illustratif, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a permis de tester ce qui avait été construit à partir des signaux publics, principalement à travers des entretiens d'experts et des enquêtes structurées auprès de fabricants de lasers (OEM), de fournisseurs de sous-systèmes, d'intégrateurs, d'équipes d'ingénierie des utilisateurs finaux et de rôles axés sur les acquisitions. Le marché étant mondial, la couverture a été équilibrée entre l'APAC, l'EMEA et les Amériques, afin de pouvoir comparer sur une base homogène le rythme de déploiement régional, les cycles de qualification et les choix habituels de classe de puissance.

Afin de garder les réponses concrètes, les discussions se sont concentrées sur ce qui est réellement expédié ou en cours de qualification, les délais habituels, ainsi que sur les différences de tarification selon la puissance de sortie et le niveau d'intégration de la plateforme. Lorsque les réponses différaient selon les régions, les hypothèses ont été revérifiées par rapport aux calendriers publics des programmes, puis un suivi a été effectué pour confirmer la fourchette la plus réaliste.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 13 % | APAC : 39 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 34 % |

| Acteurs plus petits : 17 % | Managers : 44 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en combinant les approches descendante et ascendante, où les signaux d'acquisition de défense, les calendriers de programmes publiés et les indicateurs de production industrielle ont été reconstitués en un bassin de demande réaliste pour les déploiements et mises à niveau de lasers à haute énergie. Une fois ce total établi, il a été corroboré par des approximations ascendantes sélectives, telles que des prix de vente moyens (ASP) échantillonnés multipliés par les volumes unitaires attendus par classe de puissance, ainsi que des vérifications de canal sur le contenu des sous-systèmes lorsque l'intensité d'intégration est plus élevée.

Les intrants clés utilisés dans le modèle comprenaient le passage vers les systèmes à fibre et à état solide, la répartition par tranches de puissance de sortie (y compris les programmes au-delà de 100 kW), les schémas d'adoption des plateformes selon les cas d'usage terrestres, navals, aéroportés et spatiaux, ainsi que le rythme des investissements industriels en découpe, soudage et perçage. Nous avons également suivi les signaux de maturité des programmes, car les prototypes et essais sur le terrain ne se convertissent pas en revenus au même rythme que les lots de production sous contrat. Lorsque les volumes unitaires n'étaient pas clairs dans les vérifications ascendantes, les écarts ont été traités en utilisant des fourchettes de prix par classe de puissance validées par entretiens, puis en appliquant des courbes d'adoption prudentes jusqu'à ce que les résultats soient cohérents avec le chiffre global.

Pour les prévisions, une analyse de scénarios a été utilisée afin de pouvoir moduler le calendrier de déploiement et d'acquisition en fonction des cycles budgétaires, des retards de qualification et des rythmes de montée en production. Ces scénarios ont ensuite été ancrés aux fourchettes de consensus communiquées par les répondants primaires concernant les délais de livraison et la montée en puissance attendue sur la période de prévision.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant le modèle par rapport à des signaux indépendants, tels que le flux public de contrats, les annonces de déploiement au niveau des plateformes et l'orientation de la production industrielle, puis en vérifiant si l'évolution implicite des prix de vente moyens (ASP) restait réaliste pour chaque tranche de puissance. Les valeurs aberrantes ont été examinées, et si un écart ne pouvait être expliqué par un événement connu tel qu'une montée en puissance majeure d'un programme ou un retard de qualification, les hypothèses ont été revues et les experts recontactés.

Une revue interne en plusieurs étapes a été effectuée avant validation finale, au cours de laquelle les intrants, les calculs et les ponts d'une année à l'autre ont été vérifiés par un second analyste pour en garantir la cohérence. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des attributions importantes, des changements de politique ou des évolutions notables de la production. Avant la livraison, une dernière actualisation est réalisée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des lasers à haute énergie selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés pour les lasers à haute énergie peuvent diverger même lorsque l'intitulé du sujet semble identique, car chaque éditeur trace différemment les limites autour des seuils de puissance, des usages finaux et de ce qui constitue un système complet par rapport à un composant. Des différences apparaissent également lorsqu'une étude s'appuie sur des hypothèses de croissance à long terme et qu'une autre reste plus proche de la réalité des acquisitions et de la production à court terme.

Les lasers industriels à faible puissance et les équipements standards de traitement laser sont exclus du périmètre de Mordor Intelligence pour ce marché, ce qui réduit le chevauchement avec les totaux plus larges de l'industrie laser qui sont parfois combinés en un seul chiffre global. D'autres écarts proviennent souvent de la manière dont le calendrier des devises est traité, du fait que les années de prévision supposent ou non une montée en puissance rapide des programmes de défense, et du fait que les répartitions par tranche de puissance sont validées par entretiens ou conservées comme des parts basées sur des recherches documentaires pouvant ne pas tenir compte des contraintes de livraison actuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 12,90 milliards USD (2024) | Utilise une base 2024 et prévoit jusqu'en 2032 avec une hypothèse de croissance plus élevée, et ses tranches de puissance de sortie commencent en dessous de 1 kW, ce qui peut inclure un ensemble plus large d'équipements laser au-delà des cas d'usage à haute énergie. |

| Bureau de recherche sectorielle B | 10,30 milliards USD (2024) | Ancre le dimensionnement sur une valeur de 2024 avec un horizon 2025-2034, et le résumé public offre une clarté limitée sur le fait que les revenus sont comptabilisés uniquement comme des systèmes complets ou incluent également un ensemble plus large de sous-systèmes. |

Pris ensemble, le tableau suggère que l'écart est principalement dû à l'alignement des années, aux définitions des seuils de puissance, et au fait que les totaux mélangent ou non des catégories de lasers industriels adjacentes avec les programmes à haute énergie. Grâce à des intrants plus clairs liés à la visibilité des acquisitions et à des parts par classe de puissance validées, nous conservons une valeur finale plus facile à rattacher à des moteurs reproductibles lors de l'actualisation du modèle.

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de systèmes d'armes laser à haute énergie croît-elle ?

Le marché des lasers à haute énergie devrait se développer à un CAGR de 6,73 % de 2026 à 2031, porté par les budgets de défense et le déploiement des communications par satellite.

Quelle architecture laser détient la plus grande part de revenus ?

Les lasers à fibre ont mené avec 55,71 % du chiffre d'affaires total en 2025 grâce à leur haute efficacité électrique et à la combinaison de faisceaux évolutive.

Pourquoi les systèmes dépassant 100 kW attirent-ils l'attention ?

Une puissance de sortie supérieure à 100 kW permet l'interception de roquettes et de missiles de croisière à des portées proches de 7 km, entraînant un CAGR de 8,69 % pour ce segment de puissance.

Quelle région est l'acheteur à la croissance la plus rapide de lasers à haute énergie ?

L'Asie-Pacifique progresse à un CAGR de 7,47 % alors que la Chine et l'Inde investissent dans la production nationale et le déploiement militaire.

Dernière mise à jour de la page le: