Taille et part de marché des systèmes laser haute puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.56 Milliards de dollars |

| Taille du Marché (2031) | 16.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes laser haute puissance par Mordor Intelligence

Le marché des systèmes laser haute puissance devrait croître de 11,9 milliards USD en 2025 à 12,56 milliards USD en 2026 et atteindre 16,46 milliards USD d'ici 2031, soit un TCAC de 5,55 % sur la période 2026-2031. Une demande soutenue provenant des lignes d'assemblage carrosserie-en-blanc pour véhicules électriques, du micro-soudage aérospatial et des déploiements de lasers à haute énergie (HEL) dans le secteur de la défense sous-tend cette expansion. Les fabricants privilégient les plateformes à base de fibre qui combinent une efficacité par rapport à la puissance d'entrée de 50 % avec une précision de trait de coupe inférieure à 50 µm, orientant les investissements en capital vers des solutions haute puissance qui surpassent les procédés mécaniques conventionnels. Les initiatives de relocalisation des chaînes d'approvisionnement financées par la loi CHIPS amplifient les investissements domestiques dans les équipements laser, tandis que les incitations de l'Union européenne dans le cadre de la loi sur l'industrie zéro émission nette accélèrent l'adoption du nettoyage laser pour répondre aux objectifs environnementaux. La modernisation de la défense consolide la demande en systèmes dépassant 100 kW, alors que les alliés de l'OTAN formalisent leurs acquisitions de plateformes à énergie dirigée.

Points clés du rapport

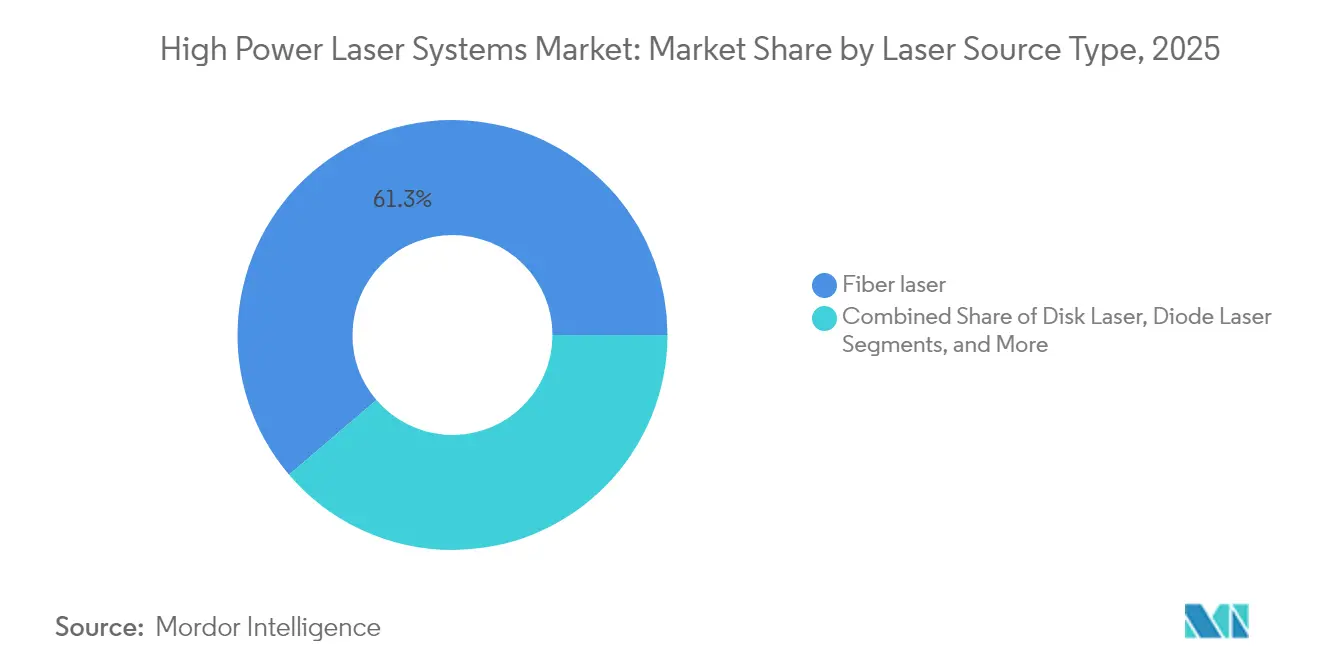

- Par type de source laser, les lasers à fibre ont représenté 61,25 % des revenus en 2025, tandis que les lasers à fibre ultrarapides devraient croître à un TCAC robuste de 6,95 % jusqu'en 2031.

- Par puissance de sortie, la catégorie 2–6 kW a dominé avec une part de 48,35 % en 2025, tandis que la puissance de sortie supérieure à 6 kW devrait connaître l'expansion la plus rapide à un TCAC de 7,12 % d'ici 2031.

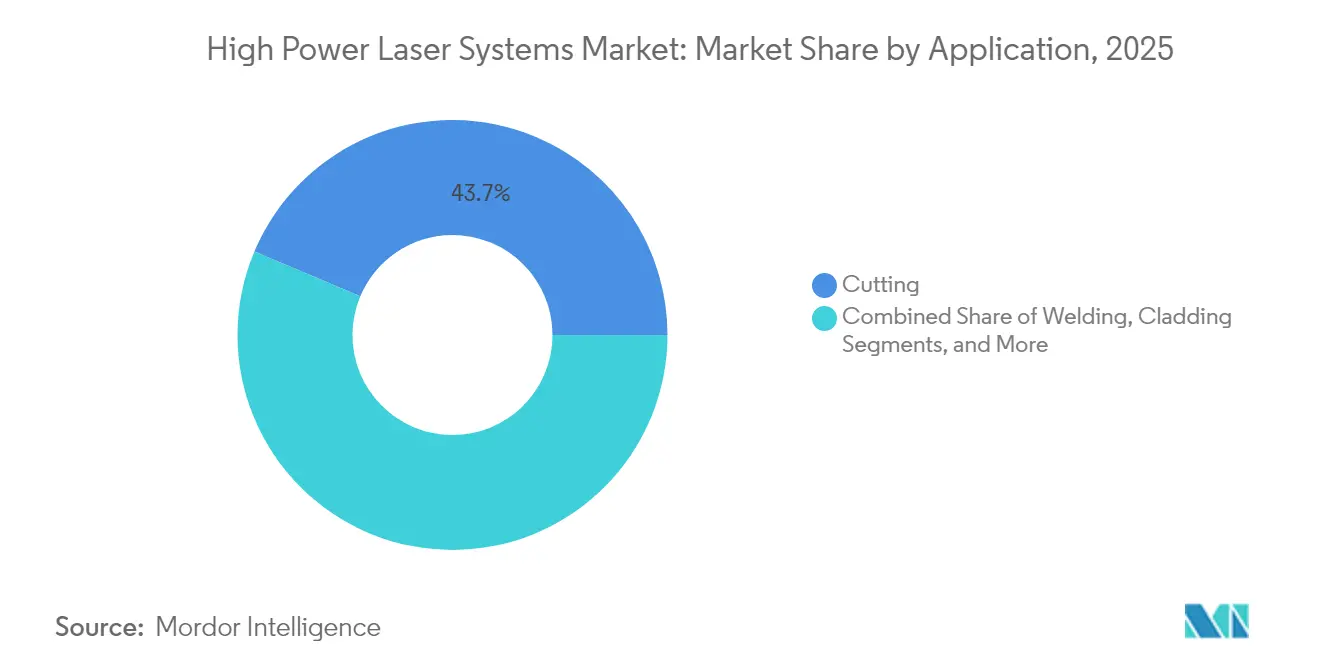

- Par application, la découpe est restée l'application principale avec une part de 43,65 % en 2025, tandis que le nettoyage et l'ablation devraient croître le plus rapidement, enregistrant un TCAC de 8,31 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'automobile a capturé la plus grande part à 29,45 % en 2025, tandis que l'aérospatiale et la défense devraient dépasser les autres secteurs avec une croissance de TCAC de 8,05 % d'ici 2031.

- Par mode de fonctionnement, les systèmes à onde continue ont détenu 46,20 % du marché en 2025, tandis que les lasers ultrarapides (fs/ps) devraient se développer rapidement à un TCAC de 7,60 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a détenu une part de revenus de 38,60 % en 2025 ; le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 8,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes laser haute puissance

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers les lignes de découpe à très haute puissance carrosserie-en-blanc pour véhicules électriques | +1.20% | Mondial, avec concentration en Chine, en Allemagne et aux États-Unis | Moyen terme (2-4 ans) |

| La relocalisation post-pandémique stimule les investissements dans l'automatisation par laser à fibre | +0.90% | Amérique du Nord et Europe, avec extension vers le Mexique | Court terme (≤ 2 ans) |

| Demande en micro-soudage aérospatial avec trait de coupe inférieur à 50 µm | +0.70% | Amérique du Nord, Europe, avec présence émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Le réglage de faisceau en boucle fermée assisté par IA réduit les rebuts et les coûts énergétiques | +0.80% | Mondial, adoption précoce en Allemagne, au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Les programmes de modernisation HEL de la défense (supérieur à 100 kW) accélèrent les acquisitions | +0.60% | États-Unis, avec extension aux alliés de l'OTAN | Long terme (≥ 4 ans) |

| Incitations de la loi de l'Union européenne sur l'industrie zéro émission nette pour le traitement laser écologique | +0.40% | Union européenne, avec influence sur les normes mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les lignes de découpe à très haute puissance carrosserie-en-blanc pour véhicules électriques

Les plateformes de véhicules électriques nécessitent des cadres en espace aluminium et des assemblages multi-matériaux qui exigent une précision laser de 0,1 mm tout en limitant la charge thermique près des cellules lithium-ion. L'usine Tesla d'Austin utilise des systèmes à fibre de 6 kW et plus pour souder des boîtiers de batteries à des vitesses de production supérieures à 15 m/min.[1]Tesla, "Lettre aux actionnaires du quatrième trimestre 2024," tesla.com Les constructeurs chinois BYD et CATL prolongent cette tendance, les lignes de batteries Blade de BYD déployant des équipements de 10 kW pour des boîtiers en acier de 3,2 mm. Le flux de commandes qui en résulte garantit des contrats pluriannuels aux intégrateurs de systèmes et aux fournisseurs de diodes.

La relocalisation post-pandémique stimule les investissements dans l'automatisation par laser à fibre

Les chocs mondiaux sur les chaînes d'approvisionnement ont poussé les fabricants de semi-conducteurs, d'aérospatiale et de dispositifs médicaux à relocaliser leur production. La loi CHIPS et Science oriente 52 milliards USD vers la capacité de fabrication de puces aux États-Unis, chaque installation intégrant des cellules de découpe, perçage et soudage laser.[2]Département américain du Commerce, "Mise à jour sur la mise en œuvre de la loi CHIPS et Science," commerce.gov La plateforme SmartSense+ de Coherent offre une surveillance des procédés assistée par IA qui réduit l'intervention des opérateurs et maintient une qualité constante à des cadences plus élevées. Des démarches similaires en Europe utilisent l'automatisation laser pour compenser des coûts de main-d'œuvre plus élevés, soutenant la demande en équipements au-delà des premières constructions d'usines.

Demande en micro-soudage aérospatial avec trait de coupe inférieur à 50 µm

Les constructeurs de satellites et les prestataires de lancement ont besoin de largeurs de trait de coupe inférieures à 50 µm pour les réseaux d'antennes et les panneaux de micro-vias. SpaceX rapporte une tolérance de positionnement du faisceau de ±0,03 mm dans la fabrication des antennes Starlink, réalisable uniquement avec des sources à fibre ultrarapides réglées pour l'ablation à froid. Les composants de fusion d'ITER et les optiques spatiales profondes de la NASA ajoutent des programmes à long cycle qui maintiennent les fournisseurs laser engagés dans des projets à haute valeur ajoutée.[3]NASA, "Techniques de fabrication du télescope James Webb," nasa.gov

Le réglage de faisceau en boucle fermée assisté par IA réduit les rebuts et les coûts énergétiques

Les algorithmes d'apprentissage automatique optimisent la puissance, la vitesse et la mise au point en temps réel, réduisant la consommation d'énergie de 15 à 25 % lors des essais de production tout en améliorant la régularité de la qualité des bords.[4]Société de photonique IEEE, "Apprentissage automatique pour le traitement laser," photonicssociety.org Les contrôleurs FPGA ajustent les paramètres en quelques microsecondes, permettant aux lignes à haute diversité de produits de changer de métaux sans longues mises en œuvre. La réduction des rebuts et la baisse des factures d'électricité améliorent le retour sur investissement et élargissent l'adoption parmi les petites et moyennes entreprises malgré des coûts initiaux élevés.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Retour sur investissement en capital supérieur à 4 ans pour les PME en fabrication à faible volume | -0.80% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Renforcement des réglementations de sécurité des faisceaux haute puissance (IEC 60825-5) | -0.30% | Mondial, avec une application plus stricte dans l'Union européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en diodes à base de gallium | -0.60% | Mondial, avec un impact aigu sur les fabricants non chinois | Court terme (≤ 2 ans) |

| Pénurie de talents en ingénierie des procédés laser | -0.50% | Amérique du Nord, Europe, avec des défis émergents en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retour sur investissement en capital supérieur à 4 ans pour les PME en fabrication à faible volume

Les coûts totaux clés en main d'une cellule à fibre de 4 kW avoisinent 500 000 USD, entraînant des délais de retour sur investissement dépassant 4 ans lorsque l'utilisation tombe en dessous de 60 %. Les programmes de financement de Bystronic et des banques régionales réduisent les barrières à l'entrée en transférant les paiements vers les budgets d'exploitation, mais les perceptions de risque restent élevées sur les marchés émergents où la visibilité des commandes est limitée.[5]BYD Company, "Note sur la fabrication de la batterie Blade," byd.com

Volatilité de l'approvisionnement en diodes à base de gallium

La Chine contrôle environ 90 % de la production de gallium et a imposé des licences d'exportation en décembre 2024, réduisant le volume des importations américaines de 40 % et faisant monter les prix des diodes. Le stockage stratégique et le recyclage offrent un soulagement temporaire, tandis que la recherche sur les composés sans gallium et le raffinage national vise la résilience à long terme du marché des systèmes laser haute puissance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de source laser : la domination de la fibre stimule l'innovation

Les lasers à fibre ont capturé 61,25 % des revenus en 2025 grâce à une efficacité par rapport à la puissance d'entrée de 50 % et à la fiabilité de la fibre scellée. Les variantes à fibre ultrarapides progressent à un TCAC de 6,95 %, répondant aux composants de semi-conducteurs et médicaux qui nécessitent des zones thermiquement affectées minimales. Les systèmes CO₂ persistent dans la découpe de matériaux non métalliques épais et de bois, tandis que les lasers à disque servent des niches de soudage automobile, où les profils de faisceau en chapeau haut de forme facilitent la pénétration. Les plateformes à émission directe par diode se développent dans les lignes de durcissement de surface, mais leur plafond de 5 kW limite une adoption plus large. La taille du marché des systèmes laser haute puissance pour les plateformes à fibre devrait atteindre 10,08 milliards USD d'ici 2031, à mesure que l'automatisation se répand au-delà des équipementiers leaders.

La pression concurrentielle des fournisseurs chinois comprime les prix de vente moyens, mais la propriété intellectuelle dans la combinaison de faisceaux, le contrôle de mode et la surveillance en temps réel aide les leaders du marché à défendre leurs positions. Les normes de sécurité telles que l'IEC 60825 favorisent les fibres en raison de leur divergence plus faible, facilitant l'intégration en atelier sans grandes enceintes de protection. La R&D continue autour des diodes à émetteur unique de classe kilowatt débloquerait de nouvelles architectures de source, mais la commercialisation est peu probable avant 2027.

Par puissance de sortie : les systèmes de gamme intermédiaire équilibrent performance et coût

Les systèmes dans la plage 2–6 kW ont représenté 48,35 % de la part de marché des systèmes laser haute puissance en 2025, s'adaptant aux épaisseurs d'acier automobile et offrant des vitesses de découpe supérieures à 15 m/min avec une qualité de bord stable. Les unités supérieures à 6 kW devraient afficher un TCAC de 7,12 % jusqu'en 2031, car la construction navale, les équipements lourds et les programmes HEL de défense nécessitent une pénétration plus profonde et le traitement de plaques plus épaisses. Han's Laser a validé des produits multifaisceaux de 150 kW pour les panneaux de sous-ensembles de navires, démontrant la limite supérieure de puissance en déploiement commercial.

La gestion thermique reste un goulot d'étranglement au-delà de 10 kW, stimulant les innovations dans les refroidisseurs à micro-canaux et les matériaux à changement de phase qui maintiennent la qualité du faisceau. En revanche, les sources de 1–2 kW dominent l'outillage électronique et médical, où un faible apport de chaleur évite la distorsion des composants. Les feuilles de route technologiques indiquent une montée en puissance continue associée à une mise en forme adaptative du faisceau qui répartit l'énergie sur plusieurs spots, permettant un traitement parallèle et des temps de cycle de ligne plus élevés.

Par application : la découpe en tête tandis que le nettoyage progresse fortement

La découpe a conservé 43,65 % des revenus en 2025, car elle reste le procédé de base dans l'automobile, l'aérospatiale et la fabrication sous contrat. Les cellules robotiques multiaxes étendent la découpe à des profils complexes qui réduisent le nombre de pièces et le poids dans les structures de véhicules. Le nettoyage et l'ablation, bien que partant d'une base plus petite, croissent à un TCAC de 8,31 % alors que le remplacement des produits chimiques dangereux par le laser s'impose sous les réglementations de plus en plus strictes sur les composés organiques volatils au sein de l'Union européenne.

Le soudage bénéficie de l'assemblage des packs de batteries pour véhicules électriques, où les joints en cuivre et en aluminium nécessitent un contrôle thermique rigoureux pour éviter la porosité. Le placage et le durcissement servent à la remise en état dans les secteurs du pétrole et du gaz en appliquant des revêtements résistants à l'usure qui prolongent la durée de vie des outils. L'intégration de systèmes de vision par IA quantifie la rugosité du bord de découpe en temps réel, alimentant l'optimisation des paramètres en boucle fermée et poussant le rendement au premier passage au-delà de 98 %.

Par industrie utilisatrice finale : l'automobile stimule les volumes, l'aérospatiale accélère la croissance

Les lignes automobiles ont représenté 29,45 % de la demande de 2025, reflétant les économies d'échelle de la carrosserie-en-blanc et les temps de cycle standardisés qui justifient des investissements de plusieurs millions de dollars. Volkswagen a déployé des cellules identiques de 4 kW dans trois usines européennes, réduisant les écarts d'ingénierie et les stocks de pièces de rechange. L'aérospatiale et la défense, bien que plus modestes en valeur absolue, devraient se développer à un TCAC de 8,05 % jusqu'en 2031, car le soudage de précision et les sous-systèmes HEL nécessitent des configurations haute puissance personnalisées.

Les segments électroniques exigent une précision infra-micronique lors du découpage de plaquettes et du perçage de vias, s'appuyant sur des impulsions ultrarapides pour éviter les dommages thermiques au silicium. Les fabricants de dispositifs médicaux adoptent le soudage laser pour les composants implantables en raison de la biocompatibilité et du risque de contamination limité, en accord avec les orientations croissantes de la FDA soutenant ce procédé. Les secteurs de l'énergie, notamment l'éolien et l'hydrogène, créent une demande pour la découpe de sections épaisses et le placage résistant à la corrosion dans la fabrication de turbines et de pipelines.

Par mode de fonctionnement : efficacité de l'onde continue face à la précision ultrarapide

Le fonctionnement en onde continue (OC) a détenu 46,20 % des revenus en 2025, offrant une délivrance d'énergie constante adaptée aux lignes de découpe et de soudage d'acier à haut débit. La stabilité en onde continue des fibres permet une modulation de puissance à la volée pour s'adapter aux variations d'épaisseur. Les modes ultrarapides, définis par des impulsions pico- et femtosecondes, devraient croître à un TCAC de 7,60 % jusqu'en 2031 grâce au perçage du verre pour les écrans de smartphones et à l'ablation de polymères de précision dans l'électronique flexible.

Les sources nanosecondes impulsionnelles occupent le terrain intermédiaire pour le soudage par points et la découpe de feuilles minces, où l'apport de chaleur doit être confiné localement. Les technologies émergentes en mode rafale empilent des impulsions femtosecondes dans des enveloppes nanosecondes, combinant le débit de l'onde continue avec la fidélité du traitement à froid, et devraient défier les modes existants après 2026 dans le secteur des systèmes laser haute puissance.

Analyse géographique

L'Asie-Pacifique a généré 38,60 % des revenus de 2025, combinant l'échelle de la Chine avec les capacités d'équipements de précision du Japon. L'agenda « Fabriqué en Chine 2025 » de Pékin stimule l'adoption à mesure que les constructeurs automobiles nationaux électrifient leurs gammes, tandis que Wuhan HG Laser et Raycus fournissent des plateformes rentables qui raccourcissent le retour sur investissement pour les fabricants locaux. Les producteurs japonais tels que FANUC intègrent un contrôle avancé du faisceau aligné sur les exigences de lithographie pour semi-conducteurs, renforçant le leadership régional dans les niches ultrarapides.

L'Europe se classe deuxième en valeur mais est en tête des segments portés par les politiques. La loi sur l'industrie zéro émission nette subventionne le nettoyage et le soudage laser pour réduire l'impact environnemental des produits chimiques, favorisant l'adoption en Allemagne, en France et en Italie. Les agences de défense européennes cofinancent des démonstrateurs HEL, créant des retombées vers la fabrication civile à travers des bases de fournisseurs partagées. Les pénuries de main-d'œuvre qualifiée restent une contrainte, suscitant un intérêt accru pour les machines assistées par IA qui réduisent la spécialisation des opérateurs.

Le Moyen-Orient et l'Afrique représentent la trajectoire la plus rapide avec un TCAC de 8,78 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite pousse les secteurs de l'aviation, des énergies renouvelables et des projets d'acier locaux, chacun s'appuyant sur les solutions du marché des systèmes laser haute puissance pour la fabrication de précision. Les Émirats arabes unis investissent dans des centres de maintenance, réparation et révision adoptant le placage laser pour la remise en état des aubes de turbines. La faiblesse de l'approvisionnement en composants nationaux encourage les partenariats avec des intégrateurs européens et asiatiques, façonnant un écosystème hybride composé de machines importées et de services localisés.

Paysage concurrentiel

Le marché des systèmes laser haute puissance présente une fragmentation modérée. Les acteurs historiques allemands et américains TRUMPF, IPG Photonics et Coherent contrôlent les segments premium grâce à une intégration de composants de bout en bout, de lourdes dépenses en R&D et de larges empreintes de service. Les entreprises chinoises Han's Laser et HSG Laser pratiquent des prix inférieurs, enregistrant des gains de parts rapides sur les cellules de 2–6 kW destinées aux ateliers de fabrication à la demande et aux équipementiers automobiles régionaux. Leurs écosystèmes de composants nationaux raccourcissent les délais de livraison et facilitent des cycles de mise à niveau agressifs.

Les mouvements stratégiques s'articulent autour de l'alignement vertical. IPG produit en interne les diodes de pompe et les têtes de délivrance à fibre, protégeant les marges de la volatilité du gallium. Les lasers TruDisk de TRUMPF intègrent des capteurs propriétaires qui alimentent des tableaux de bord de maintenance prédictive, réduisant les arrêts imprévus. Coherent fait progresser des modules d'IA tels que SmartSense+, rétrocompatibles avec les machines existantes, prolongeant les cycles de vie et générant des revenus de type logiciel en tant que service.

Les schémas de partenariat illustrent les lacunes technologiques. Lumentum collabore avec le Centre de technologie de fabrication du Royaume-Uni sur des optiques de combinaison de faisceaux pour des sources supérieures à 50 kW, visant des appels d'offres de défense. Le contrat de 171 millions USD de nLIGHT avec l'Armée américaine valide les réseaux à fibre haute puissance commerciaux pour les systèmes de terrain, reliant les feuilles de route militaires et industrielles.

Leaders du secteur des systèmes laser haute puissance

Prima Industrie S.p.A.

IPG Photonics Corporation

Bystronic AG

Coherent Corp.

Preco Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : la Chine introduit des licences d'exportation pour le gallium et le germanium, resserrant les chaînes d'approvisionnement en diodes et faisant monter les prix des matériaux.

- Novembre 2024 : nLIGHT obtient un contrat de 171 millions USD pour développer des réseaux laser de 1 MW destinés aux plateformes HEL de défense.

- Octobre 2024 : HSG Laser ouvre une usine à Jinan d'une valeur de 68,3 millions USD, augmentant la production de plateformes de découpe de 120 kW.

- Septembre 2024 : Han's Laser présente une découpeuse multifaisceaux de 150 kW ciblant les chantiers navals et les ateliers de machines lourdes.

Périmètre du rapport mondial sur le marché des systèmes laser haute puissance

Les lasers haute puissance émettent des puissances optiques très élevées et sont capables de puissances de sortie continues allant de centaines à des dizaines de milliers de watts pour une délivrance d'énergie dirigée, notamment dans le traitement des matériaux et l'usinage laser.

Le marché mondial des systèmes laser haute puissance est segmenté par application (découpe, soudage) et par géographie. Le périmètre comprend les systèmes laser (ou machines) utilisant un laser d'une puissance de 1 kW ou plus.

| Laser à fibre |

| Laser à disque |

| Laser à diode |

| Laser CO₂ |

| Autres types de sources laser |

| 1 - 2 kW |

| 2 - 6 kW |

| Supérieure à 6 kW |

| Découpe |

| Soudage |

| Placage |

| Durcissement |

| Nettoyage et ablation |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Dispositifs médicaux |

| Énergie et puissance |

| Autres industries utilisatrices finales |

| Onde continue |

| Impulsionnel |

| Ultrarapide (ps/fs) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de source laser | Laser à fibre | ||

| Laser à disque | |||

| Laser à diode | |||

| Laser CO₂ | |||

| Autres types de sources laser | |||

| Par puissance de sortie | 1 - 2 kW | ||

| 2 - 6 kW | |||

| Supérieure à 6 kW | |||

| Par application | Découpe | ||

| Soudage | |||

| Placage | |||

| Durcissement | |||

| Nettoyage et ablation | |||

| Par industrie utilisatrice finale | Automobile | ||

| Aérospatiale et défense | |||

| Électronique et semi-conducteurs | |||

| Dispositifs médicaux | |||

| Énergie et puissance | |||

| Autres industries utilisatrices finales | |||

| Par mode de fonctionnement | Onde continue | ||

| Impulsionnel | |||

| Ultrarapide (ps/fs) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la taille du marché des systèmes laser haute puissance en 2026 ?

Il s'établit à 12,56 milliards USD et est en bonne voie pour atteindre 16,46 milliards USD d'ici 2031 à un TCAC de 5,55 %.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique détient 38,60 % du chiffre d'affaires 2025 en raison du volume de fabrication de la Chine et des applications de précision du Japon.

Quelle plage de puissance mène l'adoption dans la production automobile ?

La plage 2-6 kW sécurise une part de 48,35 % car elle équilibre le débit et le coût pour les pièces carrosserie-en-blanc en acier et en aluminium.

Pourquoi les systèmes de nettoyage laser gagnent-ils en popularité ?

Les réglementations environnementales de la directive sur les émissions industrielles de l'Union européenne favorisent la préparation de surfaces sans produits chimiques, entraînant un TCAC de 8,31 % pour les unités de nettoyage et d'ablation.

Comment le risque lié à la chaîne d'approvisionnement affecte-t-il la production de diodes ?

Le contrôle chinois de 90 % de l'approvisionnement en gallium et les récentes licences d'exportation ont fait monter les prix des diodes et stimulé la recherche sur des matériaux alternatifs.

Quelles entreprises dominent le segment premium ?

TRUMPF, IPG Photonics et Coherent sont en tête grâce à la production intégrée de composants, au contrôle avancé du faisceau et aux réseaux de services mondiaux.

Dernière mise à jour de la page le: