Taille et part de marché des ultracondensateurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.78 Milliards de dollars |

| Taille du Marché (2031) | 9.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ultracondensateurs par Mordor Intelligence

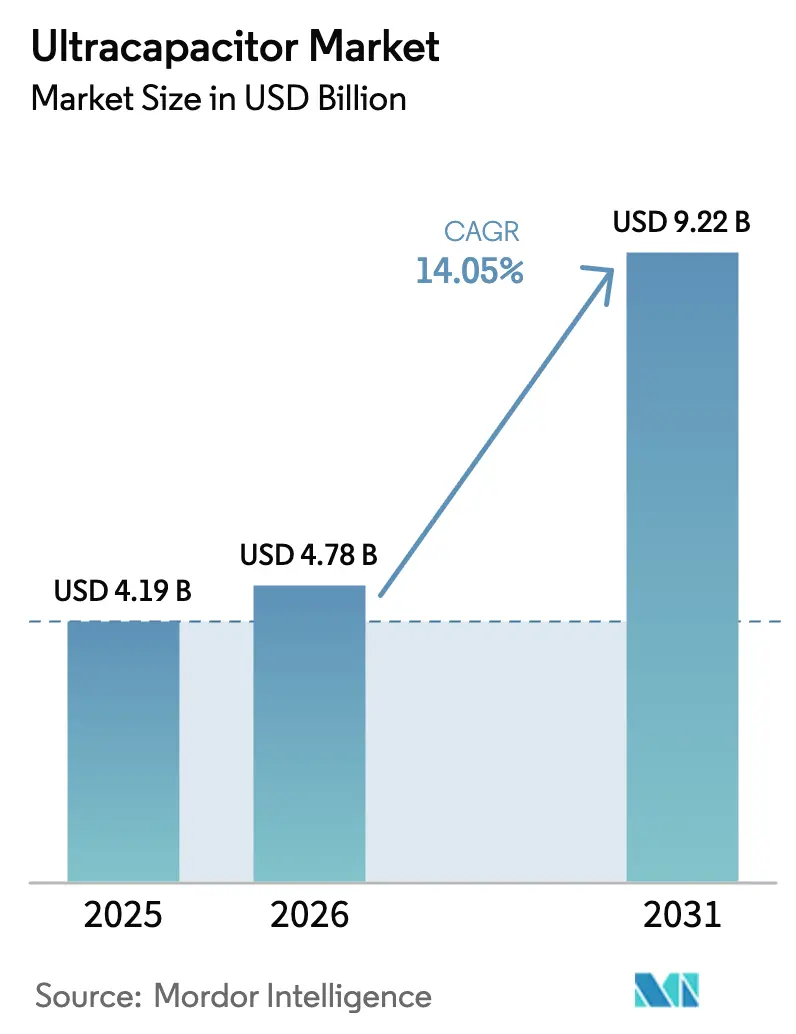

La taille du marché des ultracondensateurs était évaluée à 4,19 milliards USD en 2025 et devrait croître de 4,78 milliards USD en 2026 pour atteindre 9,22 milliards USD d'ici 2031, à un CAGR de 14,05 % durant la période de prévision (2026-2031).

Cette croissance reflète la capacité éprouvée de la technologie à offrir une durabilité de plusieurs millions de cycles et des impulsions de puissance instantanées que les batteries conventionnelles ne peuvent égaler. Une forte demande provient du freinage par récupération des véhicules électriques, de la régulation de la fréquence du réseau et de l'automatisation industrielle, qui nécessitent tous des performances de charge-décharge rapides. Les fabricants font évoluer leurs lignes de production automatisées, intègrent des matériaux d'électrodes propriétaires et forment des architectures de stockage hybrides associant des ultracondensateurs à des batteries lithium-ion. Ces initiatives raccourcissent les délais de retour sur investissement, réduisent les coûts de maintenance et positionnent le marché des ultracondensateurs pour une pénétration accrue dans les secteurs du transport, de l'énergie et de la fabrication.

Principaux enseignements du rapport

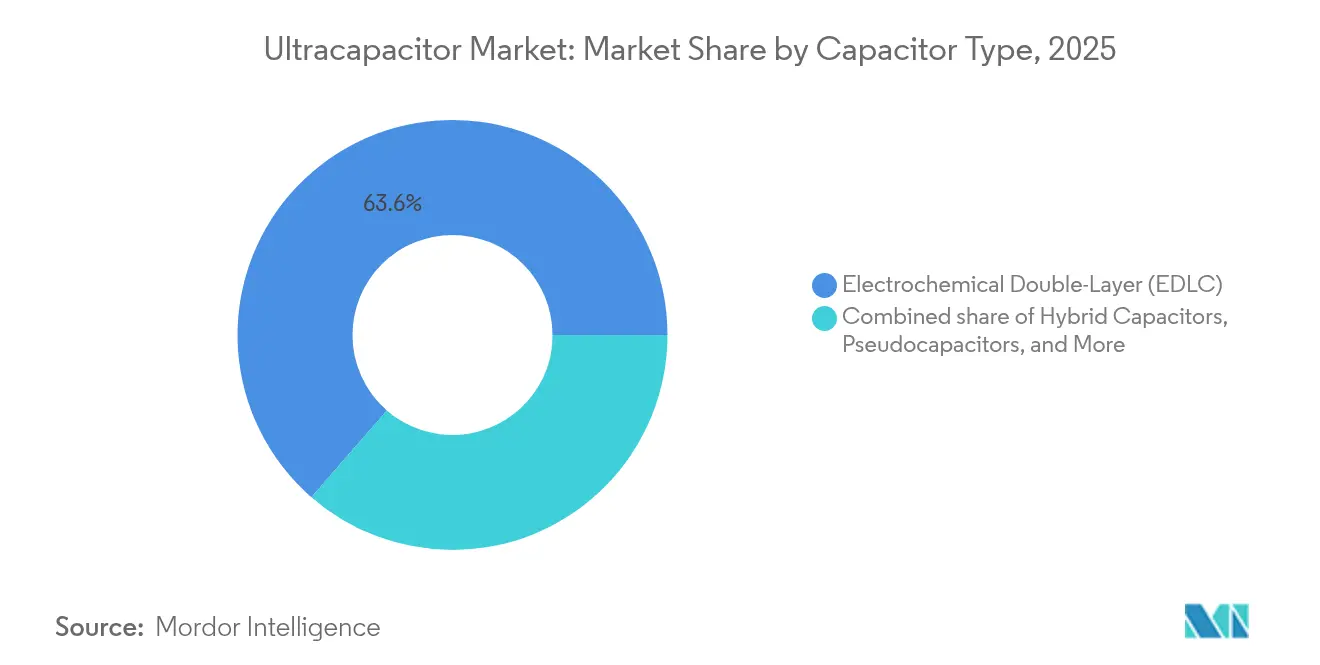

- Par type de condensateur, les condensateurs à double couche électrochimique (EDLC) détenaient 63,60 % de la part de marché des ultracondensateurs en 2025, tandis que les condensateurs hybrides devraient afficher un CAGR de 19,50 % jusqu'en 2031.

- Par tension nominale du module, le segment 25-50 V représentait 37,15 % de la taille du marché des ultracondensateurs en 2025, tandis que les modules 50-100 V devraient croître à un CAGR de 17,35 %.

- Par matériau d'électrode, les électrodes en carbone activé étaient en tête avec une part de marché des ultracondensateurs de 69,85 % en 2025 ; les matériaux à base de graphène devraient se développer à un CAGR de 25,32 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur automobile et des transports a capté une part de revenus de 36,45 % en 2025, tandis que les équipements industriels sont en passe d'enregistrer le CAGR le plus élevé, à 16,95 %, jusqu'en 2031.

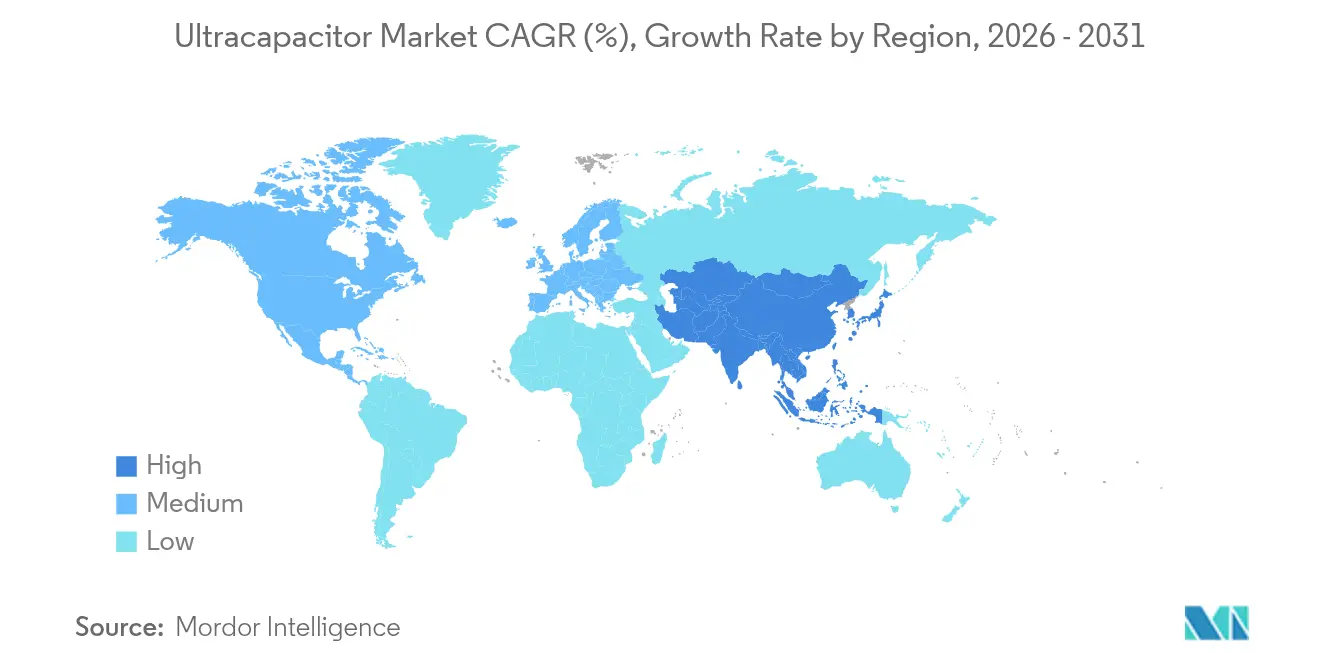

- Par géographie, la région Asie-Pacifique représentait 44,05 % du marché des ultracondensateurs en 2025 et devrait rester la région à la croissance la plus rapide, avec un CAGR de 15,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des ultracondensateurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la demande en véhicules électriques | 3.20% | Mondial, avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Intégration des énergies renouvelables dans le réseau | 2.80% | Mondial, en particulier l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les matériaux d'électrodes | 2.10% | Mondial, R&D concentrée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor de la modernisation des systèmes de calage des pales d'éoliennes | 1.90% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption du système de récupération d'énergie cinétique par les robots industriels | 1.60% | Asie-Pacifique en cœur, extension vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations à l'électrification ferroviaire | 1.40% | Europe et Asie-Pacifique, corridors nord-américains sélectifs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la demande en véhicules électriques

La croissance des ventes de véhicules électriques génère une demande sans précédent pour les modules d'ultracondensateurs dans les systèmes de freinage par récupération et de stockage d'énergie hybride. Le déploiement de Skeleton Technologies dans la série NTT IndyCar a démontré un gain de puissance de 60 chevaux délivré en cycles de 4,5 secondes, validant la capacité de puissance de pointe à grande échelle. Les architectures de véhicules migrent vers des plateformes 800 V, une plage de tension qui s'aligne bien avec la faible résistance interne et le débit de puissance rapide des ultracondensateurs. Les constructeurs automobiles spécifient de plus en plus des batteries hybrides qui allouent les transitoires aux ultracondensateurs tout en réservant la décharge soutenue aux batteries, ce qui prolonge la durée de vie des batteries et améliore l'efficacité globale du groupe motopropulseur.

Intégration des énergies renouvelables dans le réseau

Les opérateurs de réseaux électriques nécessitent une réponse en moins d'une seconde pour équilibrer la production solaire et éolienne variable. Le système de supercondensateurs de 5 MW du groupe China Huaneng à la centrale de Luoyuan a démontré une réponse de régulation de fréquence 14 fois plus rapide que les solutions existantes. La plateforme E-STATCOM de Siemens Energy atteint une capacité de cyclage de 75 MW pendant jusqu'à deux décennies, offrant un support de puissance active et réactive.[1]Genkina, Dina, "Les supercondensateurs viendront-ils au secours de l'IA ?" spectrum.ieee.org2671883490. Les opérateurs de transport d'électricité européens ont commencé à standardiser les composants à ultracondensateurs dans les interconnexions de parcs éoliens, en invoquant des durées de vie en cyclage supérieures à celles des alternatives lithium-ion et une réduction des coûts du cycle de vie.

Avancées dans les matériaux d'électrodes

Les équipes de R&D comblent l'écart historique de densité d'énergie grâce à de nouveaux carbones nanostructurés. CAP-XX et Ionic Industries industrialisent des conceptions à base d'oxyde de graphène réduit visant à approcher la densité d'énergie des batteries plomb-acide sans sacrifier les performances de puissance des ultracondensateurs. Des chercheurs de l'Université de Houston ont enregistré une densité d'énergie de 75 J/cm³ avec des matériaux bidimensionnels, la valeur la plus élevée jamais atteinte pour les diélectriques polymères. La mise à l'échelle de ces avancées de laboratoire vers une production de masse automatisée reste le principal obstacle, mais elle promet d'élargir l'applicabilité des ultracondensateurs à des rôles de plus longue durée.

Incitations à l'électrification ferroviaire

Les corridors ferroviaires électrifiés nécessitent des solutions de tampon énergétique pour le freinage par récupération, la stabilisation de la tension et l'alimentation des stations. Les programmes politiques en Europe et en Asie allouent des fonds publics aux installations de récupération d'énergie incluant des bancs d'ultracondensateurs, en invoquant un coût du cycle de vie inférieur de 30 % par rapport aux options uniquement à batteries.[2]Agence ferroviaire européenne, « Stockage d'énergie dans l'électrification ferroviaire », era.europa.eu Les perspectives à long terme sont liées aux mises à niveau des infrastructures attendues jusqu'en 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en USD/Wh par rapport au lithium-ion | -2.40% | Mondial, plus prononcé dans les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Faible densité d'énergie | -1.80% | Mondial, limitant les applications de stockage de longue durée | Moyen terme (2-4 ans) |

| Tension sur l'approvisionnement en carbone activé | -1.20% | Mondial, avec une offre concentrée en Asie | Court terme (≤ 2 ans) |

| Absence de codes de sécurité harmonisés | -0.90% | Mondial, fragmentation réglementaire entre les régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en USD/kWh par rapport au lithium-ion

Bien que les modules d'ultracondensateurs excellent dans la fourniture de puissance, leur prix en USD par kilowattheure reste bien supérieur à celui des batteries de commodité. Le Département de l'énergie des États-Unis identifie la réduction des coûts comme le principal obstacle à l'adoption, malgré une parité du coût total de possession dans les infrastructures à cycles élevés.[3]Département de l'énergie des États-Unis, « Feuille de route des ultracondensateurs 2025 », energy.gov L'analyse d'Eaton sur les modernisations d'onduleurs de centres de données révèle que l'élimination des cycles de remplacement des batteries compense le coût initial plus élevé en cinq ans. Les fournisseurs se concentrent donc sur l'automatisation et les sources de carbone à faible coût pour comprimer les dépenses d'investissement au cours des deux prochaines années.

Absence de codes de sécurité harmonisés

Les cadres de certification régionaux varient, entraînant des tests redondants et des coûts de conformité accrus. Les organismes industriels plaident pour un alignement sur la norme IEC 62391, mais une harmonisation complète prendra probablement plusieurs années, ce qui pèsera légèrement sur la croissance du marché des ultracondensateurs dans les secteurs réglementés.[4]IEC, « Présentation de la norme 62391 », iec.ch

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de condensateur : les formats hybrides dépassent les EDLC établis

Les condensateurs à double couche électrochimique représentaient 63,60 % de la part de marché des ultracondensateurs en 2025 et restent essentiels pour le tampon de puissance automobile et industriel. Les condensateurs hybrides, cependant, devraient afficher un CAGR de 19,50 % jusqu'en 2031, résultat porté par leur capacité à réduire l'écart de densité d'énergie avec les batteries sans éroder la durabilité en cyclage. La taille du marché des ultracondensateurs liée aux formats hybrides devrait donc doubler les revenus actuels d'ici la fin de la décennie.

Les pseudocondensateurs et les condensateurs lithium-ion remplissent des rôles de niche où des signatures électrochimiques uniques sont requises, comme les sauvegardes avioniques et les redresseurs de télécommunications. L'installation SuperBattery de 600 millions d'euros de Skeleton Technologies illustre comment les architectures hybrides combinent le meilleur de la science lithium-ion et des supercondensateurs pour répondre à la fois aux besoins en énergie et en puissance au sein d'un boîtier modulaire unique.

Par tension nominale du module : la dominance de la gamme intermédiaire face à la demande croissante en 800 V

Les modules nominaux 25-50 V ont sécurisé 37,15 % du marché des ultracondensateurs en 2025, servant les véhicules hybrides légers 48 V actuels et une multitude d'entraînements industriels. Pourtant, les modules dans la bande 50-100 V devraient croître à un CAGR de 17,35 % à mesure que les constructeurs automobiles migrent vers des groupes motopropulseurs 800 V et que les concepteurs de réseaux réclament des tampons à plus haute tension. La taille du marché des ultracondensateurs associée à cette gamme s'élargira le plus rapidement, reflétant des conceptions de systèmes qui réduisent les exigences en courant et la masse du câblage.

L'électronique grand public continue de spécifier des composants inférieurs à 25 V pour les flashs d'appareils photo et les ponts de coupure de courant IoT, tandis que les modules à tensions supérieures à 100 V s'adressent à des applications telles que les levées de grues, les sous-stations ferroviaires et les plateformes STATCOM. L'architecture de cellule 3,0 V de Maxwell Technologies réduit le nombre de cellules en série par batterie, améliorant la maintenabilité et élevant les températures ambiantes admissibles.

Par matériau d'électrode : le graphène passe de la R&D à la production

Le carbone activé représentait 69,85 % de la part de marché des ultracondensateurs en 2025, porté par son efficacité en termes de coûts et sa maturité. Néanmoins, les variantes à base de graphène et de graphène courbé sont en passe d'afficher un CAGR de 25,32 %, portées par leur conductivité supérieure et leur porosité ajustable, qui améliorent à la fois les performances en puissance et en énergie. Ce changement reconfigurera les allocations futures de la taille du marché des ultracondensateurs entre les matériaux traditionnels et de nouvelle génération.

Les électrodes à base d'oxydes métalliques et de polymères conducteurs servent des segments de dispositifs médicaux à faible volume et d'électronique flexible, où le facteur de forme prime sur le coût. SGL Carbon a enregistré une hausse de revenus de 10,4 % dans le graphite de spécialité, portée en partie par les clients du stockage d'énergie, signalant une dynamique en amont dans les chaînes d'approvisionnement en carbone avancé.

Par secteur d'utilisation finale : les équipements industriels accélèrent au-delà de la dépendance automobile

Le secteur automobile et des transports détenait 36,45 % des revenus du marché des ultracondensateurs en 2025, l'intégration du freinage par récupération étant devenue standard dans les groupes motopropulseurs hybrides. Les équipements industriels, cependant, devraient enregistrer le CAGR le plus rapide, à 16,95 %, jusqu'en 2031, portés par la robotique, les machines de levage et les modernisations de lignes de fabrication qui exploitent l'énergie de freinage. La taille du marché des ultracondensateurs associée aux déploiements industriels diversifiera donc les flux de revenus en s'éloignant des volumes cycliques de véhicules.

L'électronique grand public maintient une demande stable pour l'alimentation de secours, tandis que le secteur de l'énergie et de l'électricité s'appuie sur les ultracondensateurs pour l'inertie du réseau et le support de tension. Les segments aérospatiale, défense et médical restent des niches plus petites mais vitales qui mettent l'accent sur une fiabilité inégalée et une durée de vie en cycles prolongée.

Analyse géographique

L'Asie-Pacifique a capté 44,05 % de la part de marché des ultracondensateurs en 2025 et devrait maintenir un CAGR de 15,25 % jusqu'en 2031. La mise en service par la Chine de la station de supercondensateurs de 5 MW à Luoyuan illustre la mise à l'échelle des infrastructures soutenue par les politiques publiques. Les leaders japonais de l'électronique tirent parti de décennies d'expertise en condensateurs, tandis que les conglomérats sud-coréens étendent les solutions de batteries empilées vers le stockage stationnaire. L'adoption précoce des systèmes de stockage d'énergie hybrides, une capacité de fabrication abondante et des subventions favorables aux véhicules électriques se combinent pour consolider le leadership régional.

L'Amérique du Nord se classe deuxième en termes de revenus, ancrée par l'innovation technologique et la modernisation du réseau. Les programmes du Département de l'énergie visent à réduire les coûts et à inciter la fabrication nationale, projetant que le déploiement des ultracondensateurs passera de 1,5 milliard USD en 2021 à 15 milliards USD d'ici 2030. Le Canada tire parti de la résilience aux basses températures des ultracondensateurs pour les microréseaux isolés, tandis que la chaîne d'approvisionnement automobile en expansion du Mexique crée de nouvelles poches de demande.

L'Europe met l'accent sur les moteurs de durabilité et de réglementation. Les contrats de calage de pales d'éoliennes de Skeleton Technologies et les directives de l'UE interdisant le plomb-acide dans les énergies renouvelables stimulent les modernisations à base d'ultracondensateurs. Les entreprises allemandes d'automatisation industrielle ajoutent des modules de récupération d'énergie à ultracondensateurs aux lignes de presses, et les services publics nordiques intègrent des supercondensateurs dans les réseaux à forte proportion d'énergies renouvelables pour stabiliser la fréquence. L'accent mis par la région sur l'économie circulaire favorise les avantages de longue durée de service et de recyclabilité des ultracondensateurs.

Paysage concurrentiel

Le marché des ultracondensateurs est modérément fragmenté. Les pionniers européens, tels que Skeleton Technologies, sont en concurrence avec Maxwell Technologies (désormais sous Tesla), CAP-XX et une gamme de producteurs asiatiques axés sur les coûts. La différenciation concurrentielle repose sur des chimies d'électrodes brevetées, des flux de production automatisés et une intégration d'emballage spécifique aux applications.

Skeleton Technologies a investi 600 millions d'euros dans une usine SuperBattery en France, dont le démarrage est prévu en 2027, marquant l'une des plus grandes expansions de capacité du secteur. Tesla tire parti de l'expertise en électrodes sèches de Maxwell pour améliorer ses lignes de batteries, soulignant l'interaction stratégique entre les feuilles de route des ultracondensateurs et du lithium-ion.

Les fournisseurs de niveau intermédiaire poursuivent l'intégration verticale, proposant des modules clés en main pour l'éolien, le ferroviaire et les robots industriels. Les contraintes de la chaîne d'approvisionnement en carbone activé et un pivot vers le graphène ouvrent des fenêtres aux nouveaux entrants qui sécurisent la diversification des matières premières ou concèdent sous licence des procédés de carbone avancés. Sur l'horizon de prévision, la profondeur de la propriété intellectuelle, les garanties de durée de vie en cycles et la capacité à servir à la fois les comptes automobiles et les comptes de réseau définiront les trajectoires de parts de marché.

Leaders du secteur des ultracondensateurs

Skeleton Technologies

Maxwell Technologies

LS Mtron

Panasonic Corporation

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Skeleton Technologies a ouvert un site de R&D à l'Université LUT en Finlande pour accélérer le perfectionnement de la chimie SuperBattery.

- Avril 2025 : CAP-XX et Ionic Industries ont lancé une coentreprise ciblant les supercondensateurs à base d'oxyde de graphène.

- Novembre 2024 : Ultralife Corporation a acquis Electrochem Solutions pour 50 millions USD, élargissant ses capacités en matière d'ultracondensateurs.

- Juillet 2024 : Skeleton Technologies a déployé des supercondensateurs dans le système de récupération d'énergie hybride de la série NTT IndyCar.

Portée du rapport mondial sur le marché des ultracondensateurs

Un ultracondensateur, également connu sous le nom de supercondensateur ou condensateur électrochimique, est un dispositif de stockage d'énergie qui comble l'écart entre les condensateurs conventionnels et les batteries rechargeables. Il stocke l'énergie par la séparation des charges électriques dans un champ électrique, à l'instar d'un condensateur standard, mais avec une densité d'énergie bien plus élevée. Les ultracondensateurs peuvent se charger et se décharger rapidement, fournir une puissance de sortie élevée et ont une longue durée de vie avec une dégradation minimale sur de nombreux cycles. Contrairement aux batteries, qui reposent sur des réactions chimiques, les ultracondensateurs stockent l'énergie de manière électrostatique, permettant un transfert d'énergie plus rapide.

L'étude suit les revenus générés par la vente d'ultracondensateurs par divers fabricants dans le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fabricants opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments de marché.

Le marché des ultracondensateurs est segmenté par type (ultracondensateurs électrostatiques, pseudocondensateurs et condensateurs hybrides), par secteur d'utilisation finale (automobile et transport, électronique grand public, énergie et électricité, fabrication industrielle, aérospatiale et défense, et autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Double couche électrochimique (EDLC) |

| Pseudocondensateurs |

| Condensateurs hybrides |

| Condensateurs lithium-ion |

| Jusqu'à 25 V |

| 25 à 50 V |

| 50 à 100 V |

| Au-dessus de 100 V |

| Carbone activé |

| Graphène/graphène courbé |

| Oxyde métallique |

| Polymère conducteur |

| Automobile et transport |

| Électronique grand public |

| Énergie et électricité |

| Équipements industriels |

| Aérospatiale et défense |

| Dispositifs médicaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de condensateur | Double couche électrochimique (EDLC) | |

| Pseudocondensateurs | ||

| Condensateurs hybrides | ||

| Condensateurs lithium-ion | ||

| Par tension nominale du module | Jusqu'à 25 V | |

| 25 à 50 V | ||

| 50 à 100 V | ||

| Au-dessus de 100 V | ||

| Par matériau d'électrode | Carbone activé | |

| Graphène/graphène courbé | ||

| Oxyde métallique | ||

| Polymère conducteur | ||

| Par secteur d'utilisation finale | Automobile et transport | |

| Électronique grand public | ||

| Énergie et électricité | ||

| Équipements industriels | ||

| Aérospatiale et défense | ||

| Dispositifs médicaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des ultracondensateurs d'ici 2031 ?

La taille du marché des ultracondensateurs devrait atteindre 9,22 milliards USD d'ici 2031.

Quel type de condensateur connaît la croissance la plus rapide ?

Les condensateurs hybrides devraient croître à un CAGR de 19,50 %, le plus rapide parmi tous les types.

Quelle région est en tête du marché des ultracondensateurs ?

L'Asie-Pacifique est en tête avec une part de marché de 44,05 % en 2025 et devrait maintenir le CAGR régional le plus élevé.

Quel frein affecte le plus l'adoption des ultracondensateurs ?

Le coût élevé en dollar par wattheure par rapport aux batteries lithium-ion reste le frein à court terme le plus significatif, bien que les études sur le coût total de possession montrent que cet écart se réduit.

Pourquoi les ultracondensateurs sont-ils utilisés aux côtés des batteries dans les véhicules électriques ?

Les ultracondensateurs gèrent les impulsions de puissance rapides pour le freinage par récupération, réduisant la sollicitation des batteries et prolongeant leur durée de vie.

Comment les matériaux à base de graphène influencent-ils les performances des ultracondensateurs ?

Les électrodes en graphène améliorent la conductivité et la densité d'énergie, permettant des dispositifs de nouvelle génération qui comblent l'écart puissance-énergie tout en préservant la durée de vie en cycles.

Dernière mise à jour de la page le: