Taille et part de marché des équipements de fabrication de batteries

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.02 Milliards de dollars |

| Taille du Marché (2031) | 23.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.41% CAGR |

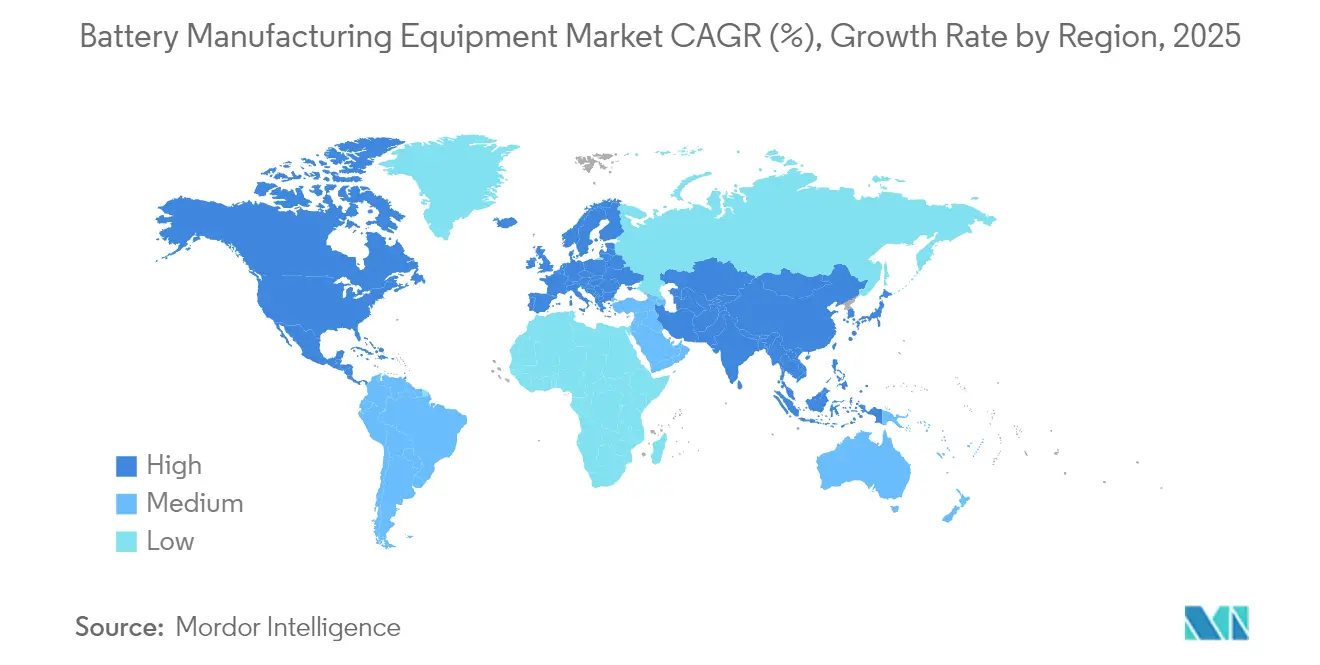

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

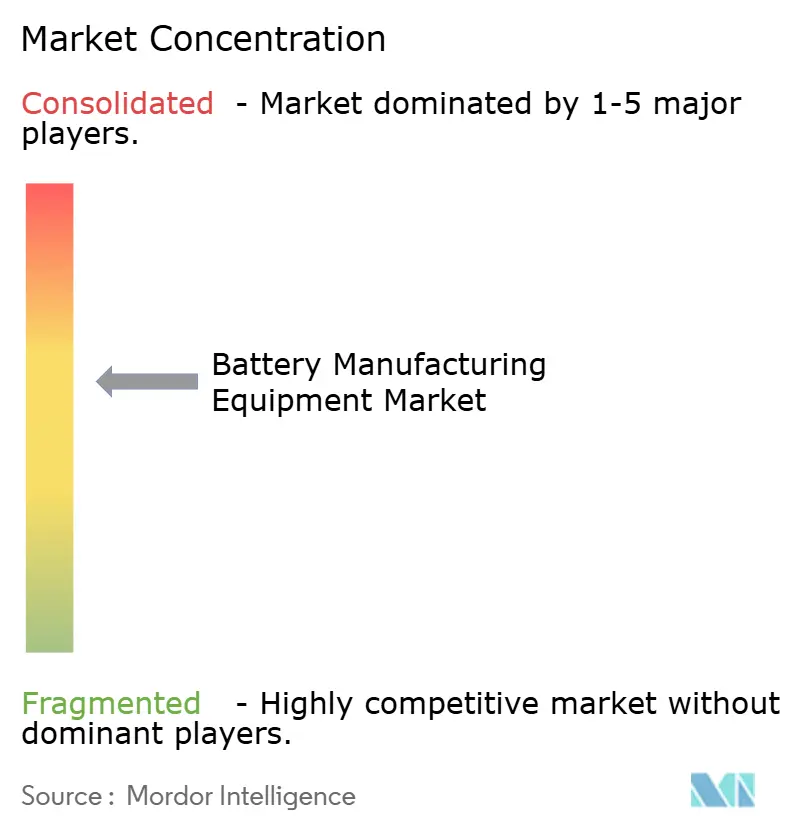

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fabrication de batteries par Mordor Intelligence

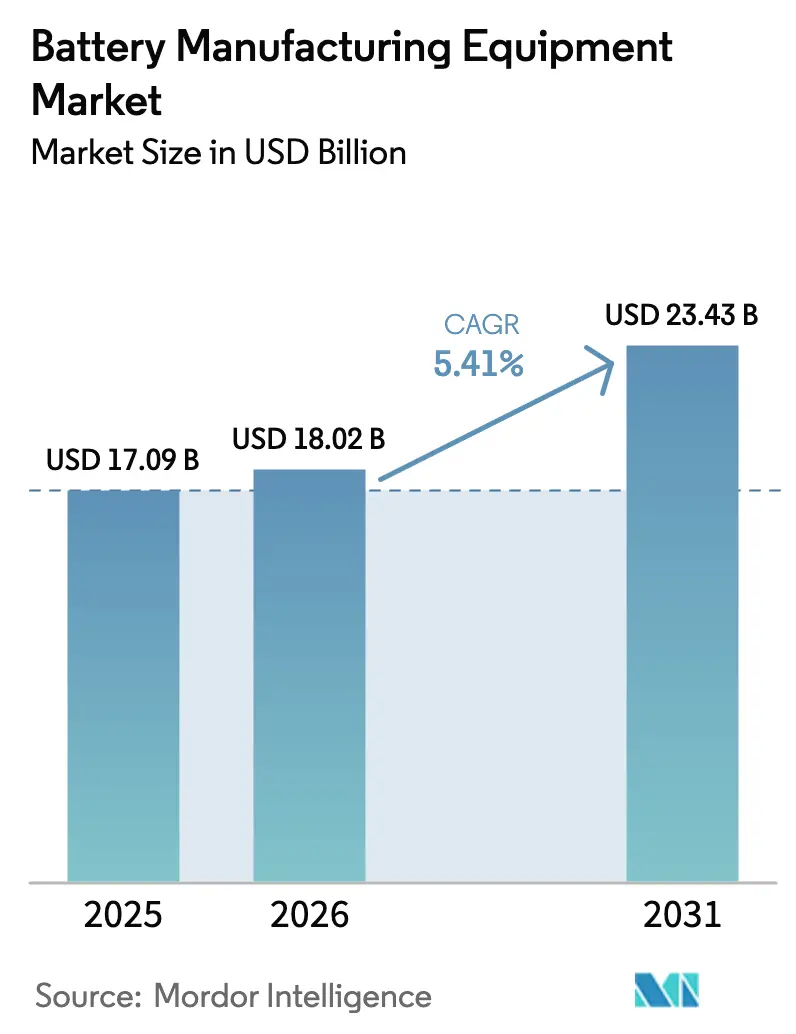

La taille du marché des équipements de fabrication de batteries devrait passer de 17,09 milliards USD en 2025 à 18,02 milliards USD en 2026 et atteindre 23,43 milliards USD d'ici 2031, soit un TCAC de 5,41 % sur la période 2026-2031.

Ce chiffre global stable dissimule un pivot stratégique plus marqué, alors que les constructeurs de véhicules et les développeurs de stockage sur réseau accélèrent leurs achats de lignes clés en main avant un prochain cycle de mise à niveau vers l'état solide, raccourcissant les intervalles de renouvellement des équipements et favorisant les fournisseurs disposant de plateformes modulaires. Les incitations intégrées dans la loi américaine sur la réduction de l'inflation (IRA) et dans la loi européenne sur l'industrie zéro émission nette remodèlent la demande géographique, tandis que la forte volatilité des matières premières oblige les acheteurs à intégrer des clauses indexées qui transfèrent le risque en aval.[1]Wall Street Journal, "Les crédits IRA reconfigurent les chaînes d'approvisionnement des batteries," wsj.com Les équipements de formation et de test, longtemps considérés comme secondaires dans les budgets, émergent comme un goulot d'étranglement, les fabricants de cellules prenant conscience que les temps de cycle en aval annulent les gains de vitesse en amont. Les procédés à électrode sèche et l'inspection en ligne assistée par IA réduisent les rebuts et la consommation d'énergie, améliorent l'efficacité globale des équipements (OEE) et creusent l'écart d'adoption entre les précurseurs et les lignes à solvant traditionnelles. Les fournisseurs qui intègrent des modules de recyclage aux lignes de cellules primaires gagnent également un avantage concurrentiel, alors que de nouvelles réglementations exigent la conformité en matière de contenu recyclé à l'échelle des gigafactories.

Points clés du rapport

- Par chimie de batterie, les lignes lithium-ion ont représenté 83,42 % du chiffre d'affaires 2025, et les configurations à état solide devraient croître à un TCAC de 30,2 % jusqu'en 2031.

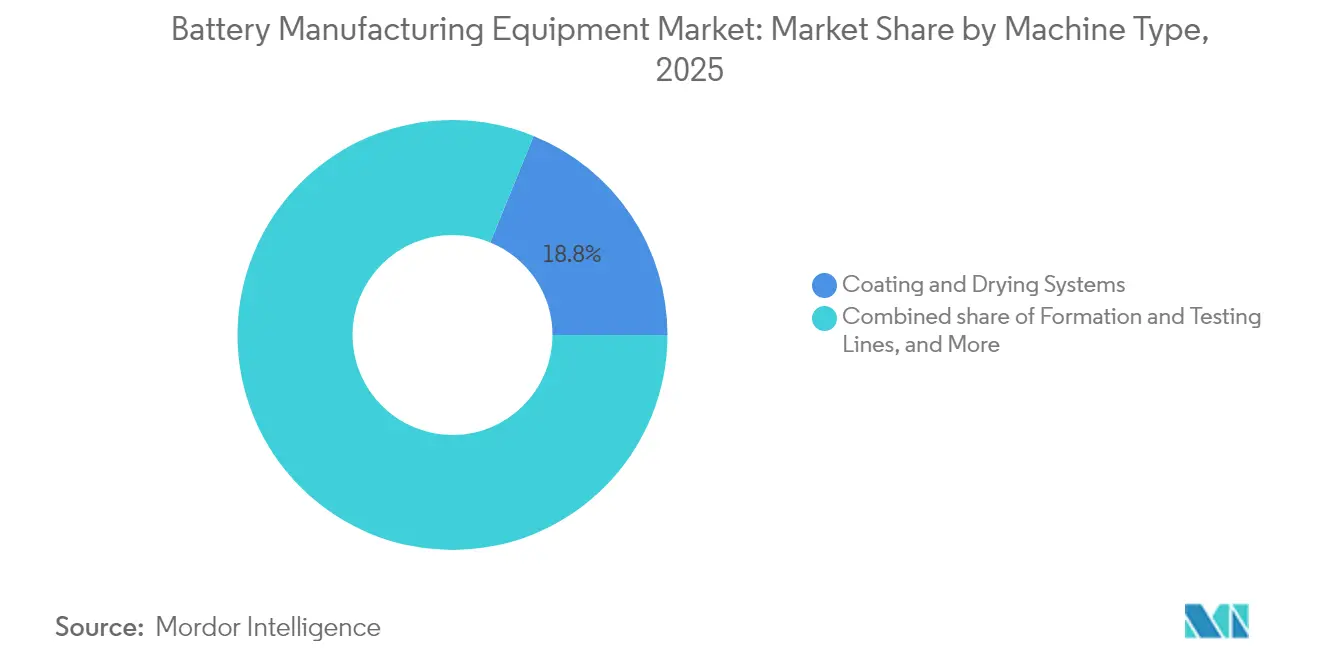

- Par type de machine, les systèmes de revêtement et de séchage ont détenu 18,84 % de la part de marché des équipements de fabrication de batteries en 2025, et les lignes de formation et de test devraient progresser à un TCAC de 12,5 % jusqu'en 2031.

- Par niveau d'automatisation, les systèmes entièrement automatiques ont représenté 59,96 % des expéditions de 2025, et les lignes « zéro-opérateur » supervisées par IA progressent à un TCAC de 14,92 %.

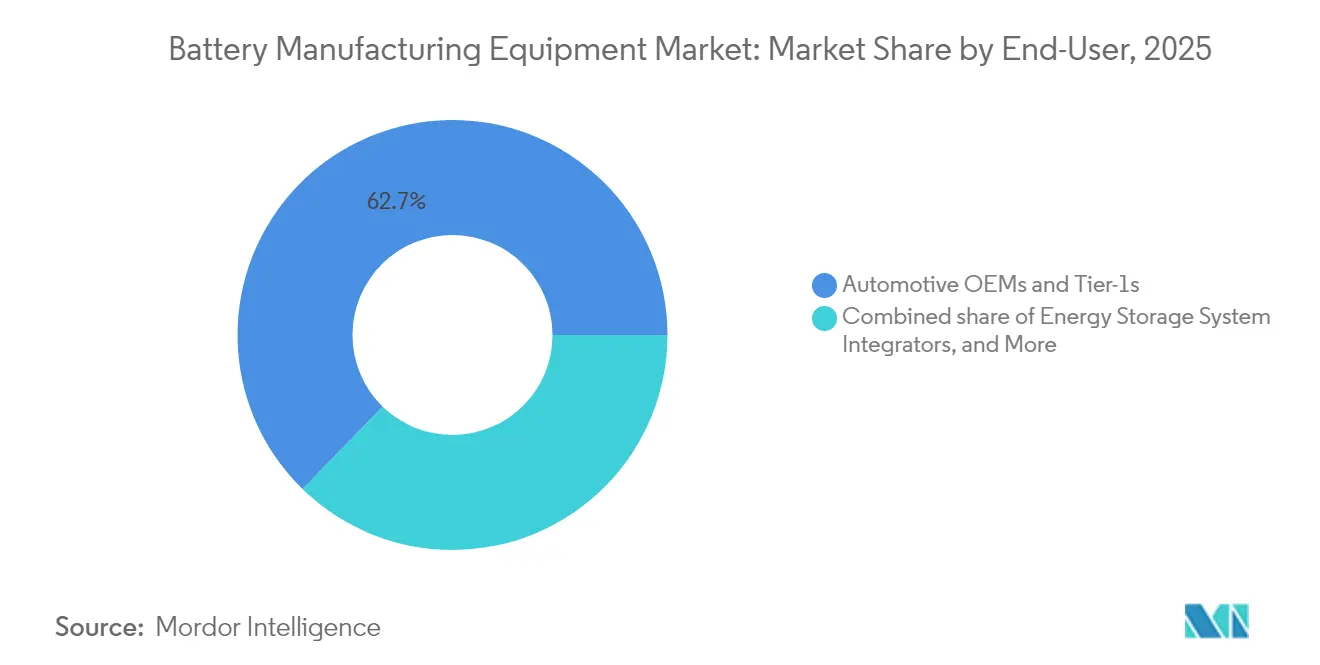

- Par utilisateur final, les équipementiers automobiles et les fournisseurs de rang 1 ont capté 62,71 % du chiffre d'affaires 2025, tandis que les intégrateurs de systèmes de stockage d'énergie progressent à un TCAC de 14,4 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec 54,73 % de la part de revenus du marché des équipements de fabrication de batteries en 2025, tandis que l'Amérique du Nord progresse à un TCAC de 12,2 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des équipements de fabrication de batteries

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plans d'expansion de la capacité de production de véhicules électriques en forte croissance | 1.80% | Mondial, Chine, États-Unis, Europe | Moyen terme (2-4 ans) |

| Subventions gouvernementales et relocalisation pilotée par l'IRA | 1.50% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Baisse du CAPEX des gigafactories en USD/GWh | 0.90% | Mondial | Long terme (≥4 ans) |

| Déploiement de systèmes de stockage d'énergie à grande échelle nécessitant des lignes à haut débit | 1.20% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de l'électrode sèche et du revêtement sans solvant | 0.70% | Amérique du Nord, Europe, Japon | Long terme (≥4 ans) |

| Inspection en ligne assistée par IA améliorant l'OEE | 0.60% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plans d'expansion de la capacité de production de véhicules électriques en forte croissance

Les constructeurs automobiles ont annoncé 1,2 TWh de nouvelle capacité lithium-ion en 2024, soit le triple du niveau de 2023, alors que les entreprises intègrent la production de cellules en interne pour sécuriser leur approvisionnement face aux risques géopolitiques.[2]Ford Motor Company, "Formulaire 10-K 2024," ford.com L'usine de phosphate de fer lithium de Ford au Michigan, d'une valeur de 3,5 milliards USD, nécessite 35 GWh d'équipements de revêtement, d'empilage et de formation d'ici 2026, ce qui exerce une pression sur les fournisseurs pour des livraisons rapides. Le partenariat Ultium Cells de General Motors a commandé 12 GWh de lignes modulaires compatibles avec les formats sachet et prismatique, signalant une préférence pour la flexibilité face à l'incertitude chimique future. Les grands acteurs chinois CATL, BYD et EVE Energy ont lancé des appels d'offres pour 180 GWh d'équipements en 2024, mais 15 à 20 % des contrats incluent des clauses autorisant un report si le prix du lithium tombe en dessous de 12 000 USD/t, intégrant le risque sur les matières premières dans les contrats d'équipements. Volkswagen's PowerCo a fixé un objectif d'OEE de 95 % dans les six mois suivant la mise en service de son usine de Valence, excluant les fournisseurs dépourvus d'algorithmes de contrôle des processus en temps réel. Les dépenses de 1,8 milliard USD de Tesla pour l'électrode sèche 4680 jusqu'à mi-2024 démontrent que les formats de nouvelle génération peuvent doubler les besoins en capital par ligne, même s'ils promettent de réduire le coût des cellules par kWh.

Subventions gouvernementales et relocalisation pilotée par l'IRA

Le crédit de production manufacturière avancée de l'IRA de 45 USD/kWh pour les cellules soutient l'économie des gigafactories nord-américaines malgré des coûts de main-d'œuvre supérieurs de 40 à 60 % à ceux de l'Asie. Le projet de 4 milliards USD de Panasonic au Kansas dépend de ces crédits, tandis que LG Energy Solution et SK On ont déposé des demandes de 1,2 milliard USD chacun et exigent désormais des garanties de contenu américain de la part de Wuxi Lead et Manz. La loi européenne sur l'industrie zéro émission nette offre des crédits d'impôt à l'investissement allant jusqu'à 40 % des dépenses en équipements, mais les États membres n'avaient déboursé que 2,1 milliards EUR sur les 8 milliards EUR alloués à la fin 2024, retardant les commandes.[3]Commission européenne, "Fiche d'information sur la réglementation des batteries," europa.eu L'attribution canadienne de 1,3 milliard CAD (962 millions USD) à Stellantis-LGES et Volkswagen-PowerCo exige 60 % de contenu régional, incitant Dürr et Andritz à convertir des actifs d'ateliers de peinture inactifs en lignes d'équipements pour batteries. La tranche de subventions japonaise de 350 milliards JPY (2,3 milliards USD) en 2024 réserve les dépenses de lignes pilotes à état solide aux outils de dépôt sous vide domestiques, protégeant Hitachi High-Tech et Ulvac.

Déploiement de systèmes de stockage d'énergie à grande échelle nécessitant des lignes à haut débit

Les projets de stockage stationnaire de quatre et huit heures nécessitent des formats prismatiques incompatibles avec les outillages cylindriques traditionnels, poussant la demande en équipements des intégrateurs de systèmes de stockage d'énergie à un TCAC de 14,7 %. Les services publics privilégient les lignes à haut débit qui réduisent le temps de cycle et améliorent la cohérence de l'état de charge des grandes cellules. La coentreprise de Fluence au Texas d'une valeur de 280 millions USD installera 15 GWh de capacité prismatique en phosphate de fer lithium à l'aide de modules d'empilage et de soudage sur mesure. Les appels d'offres du réseau américain imposent un contenu fabriqué aux États-Unis pour bénéficier des crédits IRA, orientant les attributions vers les fournisseurs ouvrant des centres d'assemblage locaux. Les services publics d'Asie-Pacifique suivent, la Corée du Sud et le Japon cherchant à sécuriser leur approvisionnement domestique pour les mandats de compensation des énergies renouvelables. Le besoin de modules capables de traiter des électrodes plus épaisses et des formats plus larges déplace les allocations de dépenses en capital vers des presses à haute tonnage et des chambres de formation surdimensionnées, augmentant la dépense moyenne en équipements par GWh.

Adoption de l'électrode sèche et du revêtement sans solvant

Le procédé à électrode sèche de Tesla réduit la longueur de la ligne de 35 % et la consommation d'énergie de 50 kWh/m², tout en offrant 98,2 % de la densité énergétique par revêtement humide et en ramenant le coût d'investissement à 58 millions USD/GWh, soit une baisse de 32 %. CATL rééquipe deux lignes chinoises avec des modules de revêtement sec de Wuxi Lead visant une réduction de 40 % des émissions de COV, en anticipation des règles plus strictes de qualité de l'air en Chine pour 2025. Les recherches du Fraunhofer montrent que les cathodes à liant aqueux atteignent 94 % d'adhérence mais nécessitent un temps de calandrage plus long, stimulant la demande de presses avec des zones de pincement étendues. L'architecture sans séparateur de QuantumScape élimine le revêtement humide, comprimant trois étapes traditionnelles en un seul passage de dépôt sous vide et réduisant l'empreinte des équipements de 60 %. Les règles EPA en attente abaissant l'exposition à la N-méthyl-2-pyrrolidone à 10 ppm imposeraient 15 millions USD en épurateurs par ligne de GWh, accélérant l'adoption des procédés sans solvant.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'investissement élevé et long délai de retour sur investissement des lignes clés en main | -1.1% | Mondial, particulièrement aigu dans les marchés émergents et les fournisseurs de rang 2 | Court terme (≤2 ans) |

| Volatilité des prix des matières premières freinant les commandes | -0.9% | Mondial, avec des effets de débordement en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie d'ingénieurs en automatisation de l'assemblage de cellules | -0.7% | Amérique du Nord, Europe, ASEAN ; moins aigu en Chine et en Corée du Sud | Moyen terme (2-4 ans) |

| Durcissement des règles d'utilisation des solvants (N-méthyl-2-pyrrolidone, COV) | -0.6% | Europe, Amérique du Nord, Chine (après 2025) ; impact limité en Asie du Sud-Est | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé et long délai de retour sur investissement des lignes clés en main

Une ligne lithium-ion entièrement automatisée de 10 GWh nécessite entre 650 et 850 millions USD, portant le délai de retour sur investissement à 7-9 ans aux prix actuels des cellules de 90-110 USD/kWh, ce qui dissuade les acheteurs de second rang dépourvus de bilans solides. La faillite de Northvolt en novembre 2024, liée à 5,8 milliards USD de dettes en équipements, a inquiété les prêteurs et durci les clauses de financement de projet. Reliance New Energy en Inde a reporté ses commandes d'outillage après avoir échoué à obtenir un prêt de 2,5 milliards USD, illustrant comment le risque financier désolidarise la demande de machines des trajectoires de ventes de véhicules électriques. Manz a vu ses prises de commandes du troisième trimestre 2024 reculer de 23 % alors que les clients échelonnaient leurs achats, acquérant des kits de revêtement maintenant et reportant les dépenses en formation. Le Département de l'énergie des États-Unis n'a approuvé que 1,1 milliard USD des 17 milliards USD demandés pour des projets de batteries en 2024, laissant les fournisseurs avec des commandes conditionnelles qui pourraient ne jamais se concrétiser.[4]Département de l'énergie des États-Unis, "Financement des batteries dans le cadre de la loi bipartisane sur les infrastructures," energy.gov Les modèles de crédit-bail initiés par Dürr et Bühler réduisent les décaissements initiaux de 60 %, mais plafonnent le rendement des capitaux investis des fournisseurs en dessous de 10 %, freinant l'appétit d'investissement à long terme.

Volatilité des prix des matières premières freinant les commandes

La chute du carbonate de lithium de 80 000 USD/t en 2022 à 13 000 USD en août 2024 a anéanti les marges des fabricants de cellules et mis 6,2 milliards USD de carnet de commandes d'équipements à risque d'annulation. CATL a reporté 15 GWh d'expansion au Sichuan, tandis que LGES a invoqué des clauses de force majeure sur 340 millions USD d'outils de formation à la suite d'une réduction de 18 % de la production de véhicules électriques d'un client. Benchmark Mineral Intelligence recense 22 GWh de capacité occidentale en attente en 2024, soit l'équivalent de 1,8 milliard USD de revenus d'équipements perdus. Les oscillations du sulfate de nickel entre 12 800 et 22 400 USD/t dissuadent les acheteurs de commander des lignes de cathodes à haute teneur en nickel qui ne peuvent être reconverties pour les chimies LFP. Les fournisseurs intègrent désormais des tarifs indexés sur les matières premières dans les contrats, améliorant la visibilité des marges mais raccourcissant les pipelines de commandes, comme le montre la dépréciation d'outillage de 47 millions EUR de Sovema.[5]Sovema Group, "Rapport annuel 2024," sovema-group.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par chimie de batterie : le lithium-ion maintient sa domination

Le lithium-ion a représenté 83,42 % du chiffre d'affaires 2025, soulignant son rôle ancré dans les véhicules électriques et les appareils grand public. Les lignes à état solide, cependant, devraient progresser à un TCAC de 30,2 %, portant un écosystème parallèle de revêteurs par dépôt sous vide et d'empileuses en atmosphère inerte dont le coût est presque triple par GWh. Toyota a indiqué que l'équipement à électrolyte sulfure nécessite 2,8 fois le capital des équivalents lithium-ion. La commande pilote de 62 millions USD de Solid Power auprès de Bühler souligne la demande précoce pour des environnements à moins de 5 ppm d'humidité. Le sodium-ion reste de niche, mais offre une flexibilité de format susceptible d'accroître son adoption dans le stockage stationnaire une fois les performances stabilisées. Les systèmes plomb-acide et nickel traditionnels devraient s'éroder à un TCAC de -2,28 %, bien que les marchés sensibles aux prix apprécient encore leur recyclabilité.

La prime croissante des équipements à état solide élargit la taille du marché des équipements de fabrication de batteries pour les systèmes haute énergie de niche et déplace l'attention des fournisseurs vers les spécialistes japonais du vide. Ces modules à haute marge, regroupés avec des options de manipulation du sulfure, compensent la croissance plus lente des lignes lithium-ion matures. Le paysage concurrentiel s'élargit alors que des startups co-développent des équipements directement avec des innovateurs de cellules, raccourcissant les cycles de conception. Parallèlement, les mandats réglementaires sur le contenu recyclé stimulent les investissements précoces dans des modules de recyclage pouvant être intégrés aux lignes primaires lithium-ion et sodium-ion, élargissant le mix chimique au sein des packages clés en main.

Par type de machine : le goulot d'étranglement de la formation valorise les lignes de test

Les systèmes de revêtement et de séchage ont capté la plus grande part de revenus de 18,84 % en 2025, reflétant leur rôle dans la qualité des électrodes et leur intensité capitalistique. Néanmoins, les équipements de formation et de test devraient progresser à un TCAC de 12,5 % car les cellules de nouvelle génération nécessitent des cycles de conditionnement plus longs et plus complexes. Le programme prismatique Gen5 de Samsung SDI a doublé son empreinte de formation face à des objectifs de durée de vie en calendrier plus stricts, retardant les calendriers de montée en cadence jusqu'à l'arrivée de chambres supplémentaires. Les presses de calandrage progressent à un TCAC de 6,05 % car les cathodes à haute teneur en nickel exigent une pression de pincement extrême, tandis que les segments de refendage et de découpe laser font face à une érosion des prix due aux concurrents chinois.

À mesure que les temps de séjour s'allongent, les gigafactories réallouent leurs budgets vers les actifs en aval, augmentant la part de marché des équipements de fabrication de batteries pour les chambres de formation et les racks de test supervisés par IA. Les fournisseurs capables de combiner maintenance prédictive et conception de chambres gagnent en pouvoir de fixation des prix. Simultanément, l'adoption des électrodes sèches menace les acteurs du revêtement humide, mais stimule la demande de systèmes de calandrage de haute précision et de dégazage sous vide. Ce changement attire les capitaux vers les équipements de recyclage et de traitement de masse noire, les usines intégrant en amont les flux de fin de vie pour satisfaire aux règles de l'UE, élargissant la gamme de types de machines au sein des commandes clés en main.

Par niveau d'automatisation : les lignes zéro-opérateur répondent à la pénurie de main-d'œuvre

Les systèmes entièrement automatiques ont représenté 59,96 % du total des unités expédiées en 2025, mais les configurations zéro-opérateur supervisées par IA progressent à un TCAC de 14,92 % alors que les fabricants luttent contre la pénurie d'ingénieurs de procédés qualifiés. L'usine de SK On en Géorgie fonctionne en quarts de nuit sans opérateur, réduisant les coûts de main-d'œuvre de 23 % et portant l'OEE à près de 98 % grâce à des systèmes de vision en temps réel. Les lignes semi-automatiques restent essentielles dans les installations pilotes où l'itération chimique est rapide, mais les fournisseurs conçoivent désormais des kits modulaires qui se mettent à niveau via des déblocages logiciels, prolongeant la durée de vie des actifs.

L'analytique prédictive intégrée dans les plateformes en nuage augmente les revenus de service et approfondit la dépendance vis-à-vis du fournisseur, élargissant la taille du marché des équipements de fabrication de batteries pour les compléments numériques. Les solutions zéro-opérateur atténuent également les risques de sécurité dans les procédés à état solide sans solvant et à haute température. Les actionneurs pneumatiques et la planification de robots pilotée par IA réduisent davantage les temps de cycle, permettant des gains de débit sans surface supplémentaire, un avantage clé dans les sites brownfield à rénovation contrainte en Europe et au Japon.

Par utilisateur final : les intégrateurs de systèmes de stockage d'énergie diversifient la base de demande

Les équipementiers automobiles et les fournisseurs de rang 1 ont absorbé 62,71 % des dépenses de 2025, reflétant leur course à la sécurisation d'un approvisionnement en cellules intégré verticalement. Pourtant, les intégrateurs de systèmes de stockage d'énergie devraient croître à un TCAC de 14,4 % à mesure que les services publics déploient des projets multi-heures favorisant les cellules LFP prismatiques. La coentreprise de Fluence au Texas illustre comment les formats spécifiques aux systèmes de stockage d'énergie redirigent les besoins en outillage vers des infrastructures d'empilage, de soudage et de formation robustes. L'électronique grand public conserve une part de 14,33 % mais ne croît qu'à un TCAC de 3,02 % car les appareils plus fins nécessitent une rénovation de précision plutôt qu'une nouvelle capacité de revêtement.

La diversification vers les systèmes de stockage d'énergie réduit la cyclicité liée aux lancements de modèles automobiles et élargit la base de revenus du secteur des équipements de fabrication de batteries. Les segments des outils électriques industriels et de l'aérospatiale, bien que plus petits, requièrent des fonctionnalités d'inspection et de traçabilité haut de gamme qui soutiennent des marges plus élevées. Les fournisseurs ciblant les niches médicales, marines et de défense regroupent des équipements semi-automatiques et manuels à l'échelle du laboratoire, maintenant une longue traîne rentable au-delà des gigafactories grand public.

Analyse géographique

L'Asie-Pacifique a généré 54,73 % du chiffre d'affaires 2025, portée par la capacité installée de 480 GWh de la Chine et l'orientation export de la Corée du Sud, bien que la croissance régionale se modère à un TCAC de 3,98 % à mesure que le boom national des véhicules électriques arrive à maturité. La Chine seule a livré 38,1 % des commandes mondiales, mais les fluctuations du prix du lithium ont déclenché des reports, exposant les fournisseurs trop dépendants de la demande locale. Le Japon et la Corée du Sud accélèrent les programmes pilotes à état solide soutenus par des subventions gouvernementales, rehaussant légèrement leur part collective.

L'Amérique du Nord a représenté 19,12 % des dépenses 2025 et progresse à un TCAC de 12,2 %, le plus rapide au monde, les crédits IRA dérisquant les nouvelles capacités malgré des coûts de main-d'œuvre plus élevés. Les projets américains totalisent 320 GWh annoncés jusqu'en 2030, tandis que le Canada croît à un TCAC de 14,35 % dans le sillage des coentreprises Stellantis-LGES et Volkswagen-PowerCo. Le Mexique suit avec un TCAC de 9,42 %, ancré par le site de Tesla au Nuevo León, bien que des retards d'infrastructure prolongent la mise en service jusqu'à neuf mois. L'Europe a sécurisé 21,83 % du chiffre d'affaires 2025, progressant à un TCAC de 8,55 % sous l'objectif de 90 GWh de la loi sur l'industrie zéro émission nette. L'Allemagne reste le cœur de l'Europe avec 8,4 % de part mondiale, mais les commandes sont concentrées sur 2025-2026 dans l'attente d'une clarification des subventions. La France et l'Espagne devancent la région à mesure qu'Automotive Cells Company et Volkswagen débloquent des subventions. L'élan nordique ralentit après que la faillite de Northvolt a mis en doute 1,2 milliard EUR de contrats ouverts. L'Amérique du Sud (2,22 %) et le Moyen-Orient et l'Afrique (2,10 %) affichent une croissance à un chiffre modérée alors que les acteurs des ressources envisagent une intégration en aval mais manquent de profondeur de subventions.

Paysage concurrentiel

Le marché des équipements de fabrication de batteries présente une concentration modérée : les cinq premiers fournisseurs — Wuxi Lead, Yinghe Technology, Dürr, Manz et Hitachi High-Tech — contrôlaient environ 38 % du chiffre d'affaires 2024, sans qu'aucune entreprise ne dépasse 12 % de part. Les fournisseurs chinois dominent les outils de revêtement et d'empilage sensibles aux coûts, sous-cotant les homologues occidentaux jusqu'à 40 %. Les acteurs européens et japonais maintiennent leur leadership dans les systèmes de formation, de test et de laser, où la propriété intellectuelle de procédé et le service après-vente justifient des primes.

L'activité stratégique en 2024 souligne la diversification géographique. Dürr a pris une participation de 35 % dans un spécialiste coréen de la formation, et Manz a acquis une majorité dans une startup indienne pour localiser les équipements de revêtement. Yinghe a ouvert un centre technique au Michigan, tandis que TMAX a établi un centre de service en Pologne, anticipant les règles de contenu local. ABB s'est associé à Northvolt sur la planification de robots par IA, illustrant un glissement des marges matérielles vers les revenus de logiciels sur cycle de vie.

Des opportunités d'espaces blancs émergent dans les outils sous vide à état solide, les mélangeurs sodium-ion et les lignes de recyclage intégré, des domaines où les acteurs historiques manquent d'offres matures. Les fournisseurs intègrent des jumeaux numériques et de la maintenance prédictive pour sécuriser des revenus récurrents. L'intensité concurrentielle devrait s'accentuer à mesure que la régionalisation pilotée par les subventions fragmente la demande, récompensant les fournisseurs capables de proposer des lignes modulaires à installation rapide qui dérisquent les transitions chimiques sans révision complète des usines.

Leaders du secteur des équipements de fabrication de batteries

Wuxi Lead Intelligent Equipment Co., Ltd.

Yinghe Technology Co., Ltd.

Dürr AG

Manz AG

Hitachi High-Tech Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Dürr AG a remporté un contrat de 420 millions EUR pour des outils de revêtement, de séchage et de calandrage dans une gigafactory de 25 GWh au Tennessee, sa plus grande commande dans le domaine des batteries à ce jour.

- Septembre 2024 : Wuxi Lead et LG Energy Solution se sont engagés à investir 85 millions USD pour co-développer des lignes de formation 4680, visant des réductions de temps de cycle de 30 %.

- Août 2024 : Manz AG a acquis 60 % d'une startup indienne d'équipements de fabrication de batteries pour 32 millions EUR afin de localiser la production de revêtement et de refendage.

- Juillet 2024 : Hitachi High-Tech a introduit un système d'inspection par vision IA qui a amélioré les performances en matière de rebuts de Samsung SDI de 2,8 points de pourcentage.

Périmètre du rapport sur le marché mondial des équipements de fabrication de batteries

Les équipements de fabrication de batteries couvrent les machines et équipements utilisés dans la production de matières premières, ainsi que dans le traitement et l'assemblage des batteries. Les machines de dosage, de mélange et de revêtement, entre autres, sont nécessaires pour le traitement des matières premières, tandis que les équipements du procédé d'assemblage comprennent les machines d'empilage et de découpe d'électrodes, de thermoscellage et d'injection de liquide. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (en milliards USD). Le rapport sur le marché mondial des équipements de fabrication de batteries comprend :

| Lithium-ion |

| État solide |

| Sodium-ion |

| Plomb-acide |

| À base de nickel |

| Batteries à flux (Zn-Br, vanadium, etc.) |

| Systèmes de revêtement et de séchage |

| Presses de calandrage |

| Mélangeurs et homogénéiseurs |

| Machines de refendage |

| Découpe et encochage laser |

| Empilage d'électrodes |

| Séchage et dégazage sous vide |

| Remplissage d'électrolyte |

| Robots d'assemblage et de manutention |

| Lignes de formation et de test |

| Emballage et scellage |

| Équipements de recyclage et de traitement de masse noire |

| Manuel/à l'échelle du laboratoire |

| Semi-automatique |

| Entièrement automatique |

| Lignes « zéro-opérateur » supervisées par IA |

| Équipementiers automobiles et fournisseurs de rang 1 |

| Intégrateurs de systèmes de stockage d'énergie |

| Électronique grand public |

| Outils industriels et électriques |

| Aérospatiale et défense |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par chimie de batterie | Lithium-ion | |

| État solide | ||

| Sodium-ion | ||

| Plomb-acide | ||

| À base de nickel | ||

| Batteries à flux (Zn-Br, vanadium, etc.) | ||

| Par type de machine | Systèmes de revêtement et de séchage | |

| Presses de calandrage | ||

| Mélangeurs et homogénéiseurs | ||

| Machines de refendage | ||

| Découpe et encochage laser | ||

| Empilage d'électrodes | ||

| Séchage et dégazage sous vide | ||

| Remplissage d'électrolyte | ||

| Robots d'assemblage et de manutention | ||

| Lignes de formation et de test | ||

| Emballage et scellage | ||

| Équipements de recyclage et de traitement de masse noire | ||

| Par niveau d'automatisation | Manuel/à l'échelle du laboratoire | |

| Semi-automatique | ||

| Entièrement automatique | ||

| Lignes « zéro-opérateur » supervisées par IA | ||

| Par utilisateur final | Équipementiers automobiles et fournisseurs de rang 1 | |

| Intégrateurs de systèmes de stockage d'énergie | ||

| Électronique grand public | ||

| Outils industriels et électriques | ||

| Aérospatiale et défense | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements de fabrication de batteries ?

La taille du marché des équipements de fabrication de batteries a atteint 18,02 milliards USD en 2026 et devrait grimper à 23,43 milliards USD d'ici 2031 à un TCAC de 5,41 %.

Quel type de machine connaît la croissance la plus rapide ?

Les lignes de formation et de test sont le type de machine à la croissance la plus rapide, progressant à un TCAC de 12,5 % jusqu'en 2031 car les cycles de conditionnement plus longs deviennent le principal goulot d'étranglement.

Pourquoi la demande en Amérique du Nord augmente-t-elle aussi rapidement ?

Les crédits de production IRA allant jusqu'à 45 USD/kWh rendent les usines domestiques financièrement attractives, poussant la demande en équipements nord-américains à un TCAC de 12,2 %.

Quel impact les batteries à état solide auront-elles sur les fournisseurs d'équipements ?

Les lignes à état solide nécessitent des modules de dépôt sous vide et de manipulation du sulfure qui coûtent près de trois fois le prix des équipements lithium-ion standard, créant un segment d'équipements parallèle à haute marge dont la croissance est prévue à un TCAC de 30,2 %.

Comment les fournisseurs font-ils face à la volatilité des prix des matières premières ?

Les fournisseurs incluent de plus en plus des clauses de tarification indexées sur les matières premières et proposent des modèles de crédit-bail pour partager le risque, bien que ces mécanismes raccourcissent la visibilité du carnet de commandes et compliquent la planification des capacités.

Quelles entreprises dominent le paysage concurrentiel ?

Wuxi Lead, Yinghe Technology, Dürr, Manz et Hitachi High-Tech occupent les premières places en termes de chiffre d'affaires, détenant ensemble environ 38 % du total mondial.

Dernière mise à jour de la page le: