Taille et part de marché de l'hydrogène liquide en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

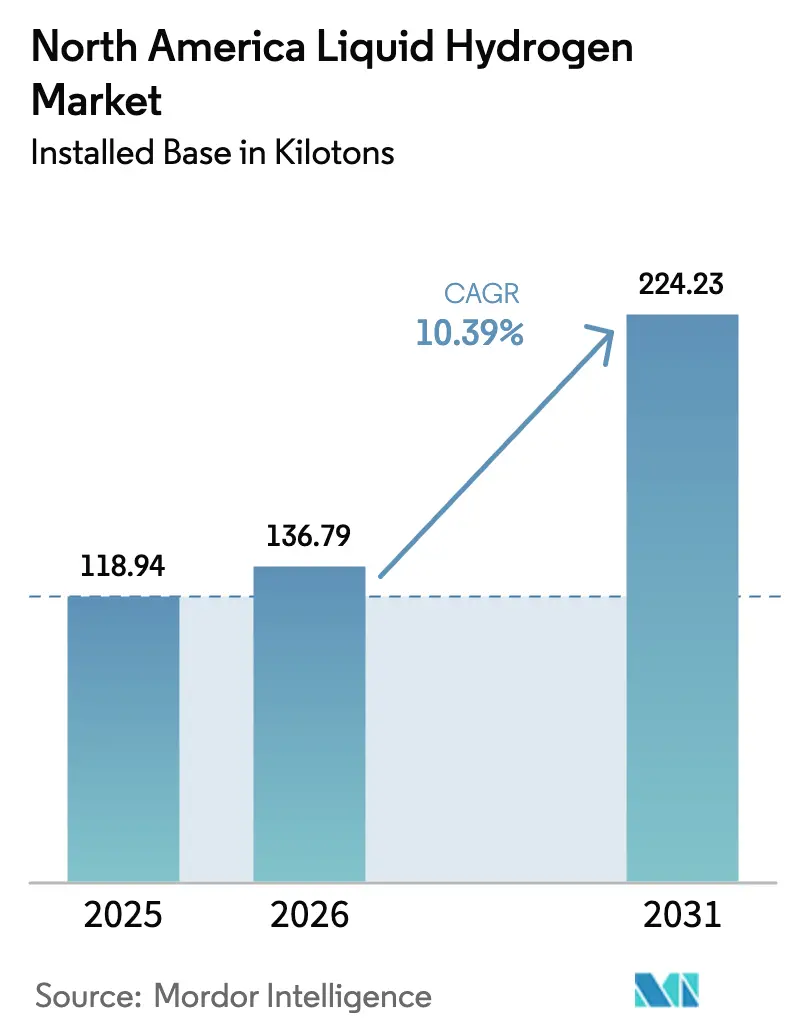

| Taille du marché de l'année de base (2025) | 118.94 kilotonnes |

| Volume du Marché (2026) | 136.79 kilotonnes |

| Volume du Marché (2031) | 224.23 kilotonnes |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hydrogène liquide en Amérique du Nord par Mordor Intelligence

Le marché de l'hydrogène liquide en Amérique du Nord a atteint 136,79 kilotonnes en 2026 et devrait atteindre 224,23 kilotonnes d'ici 2031, avec un CAGR de 10,39 % ; cette perspective souligne le potentiel de taille du marché alors que les incitations fédérales et les objectifs de décarbonation élargissent l'utilisation au-delà de l'aérospatiale vers les segments du transport et de l'industrie. L'économie de la liquéfaction s'améliore à mesure que les crédits d'impôt à la production 45V allant jusqu'à 3,00 USD par kilogramme s'alignent sur les mandats régionaux en matière d'énergie propre, créant des arguments d'investissement plus solides pour les projets verts et bleus. Les flottes commerciales en Californie et au Texas stimulent la demande en substituant le diesel par des camions à pile à combustible qui tirent parti de la densité volumétrique plus élevée de l'hydrogène liquide, tandis que les modèles de livraison en micro-vrac élargissent l'accès aux petits et moyens utilisateurs industriels. Les carnets de commandes robustes pour les citernes cryogéniques, les remorques à tubes et le stockage sur site super-isolé indiquent des ventes d'équipements soutenues, mais les retards d'autorisation liés à l'évaporation, aux restrictions de routage et aux ordonnances sur les matières dangereuses tempèrent encore l'élan à court terme. La dynamique concurrentielle évolue alors que les grands groupes gaziers défendent leur base installée, que les fournisseurs d'équipements poursuivent une intégration verticale et que de nouveaux entrants expérimentent la liquéfaction sur site, ce qui pourrait comprimer les marges des négociants.

Points clés du rapport

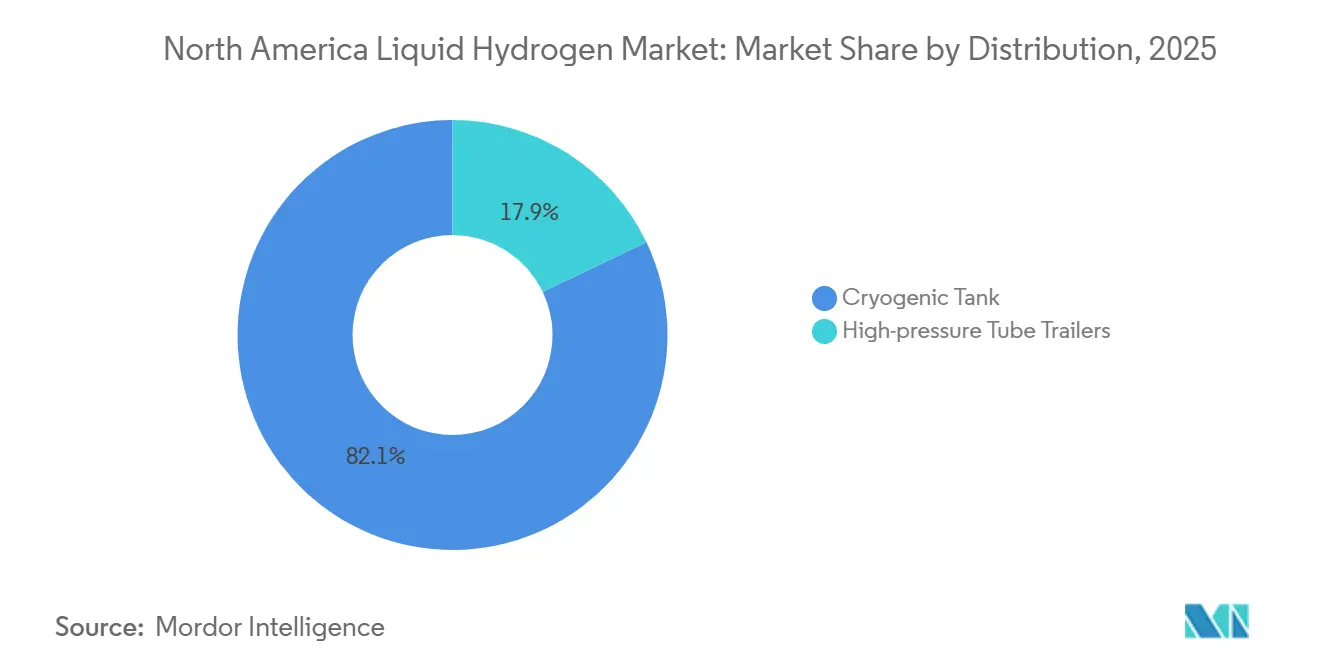

- Par distribution, les citernes cryogéniques représentaient 82,1 % de la part de volume en 2025, tandis que les remorques à tubes haute pression devraient afficher un CAGR de 11,6 % jusqu'en 2031, les modèles de micro-vrac pénétrant les utilisateurs sensibles aux coûts.

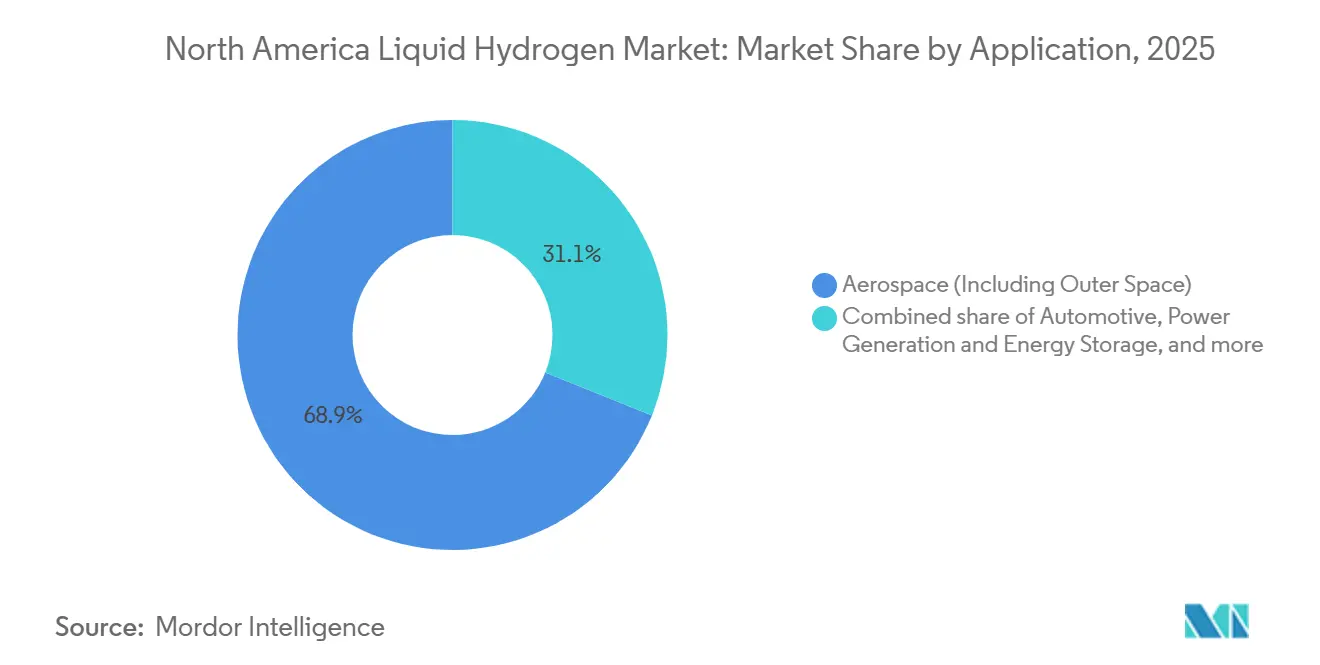

- Par application, l'aérospatiale dominait avec une part de 68,9 % de la taille du marché de l'hydrogène liquide en 2025, mais l'utilisation finale dans l'automobile progresse à un CAGR de 11,9 % jusqu'en 2031.

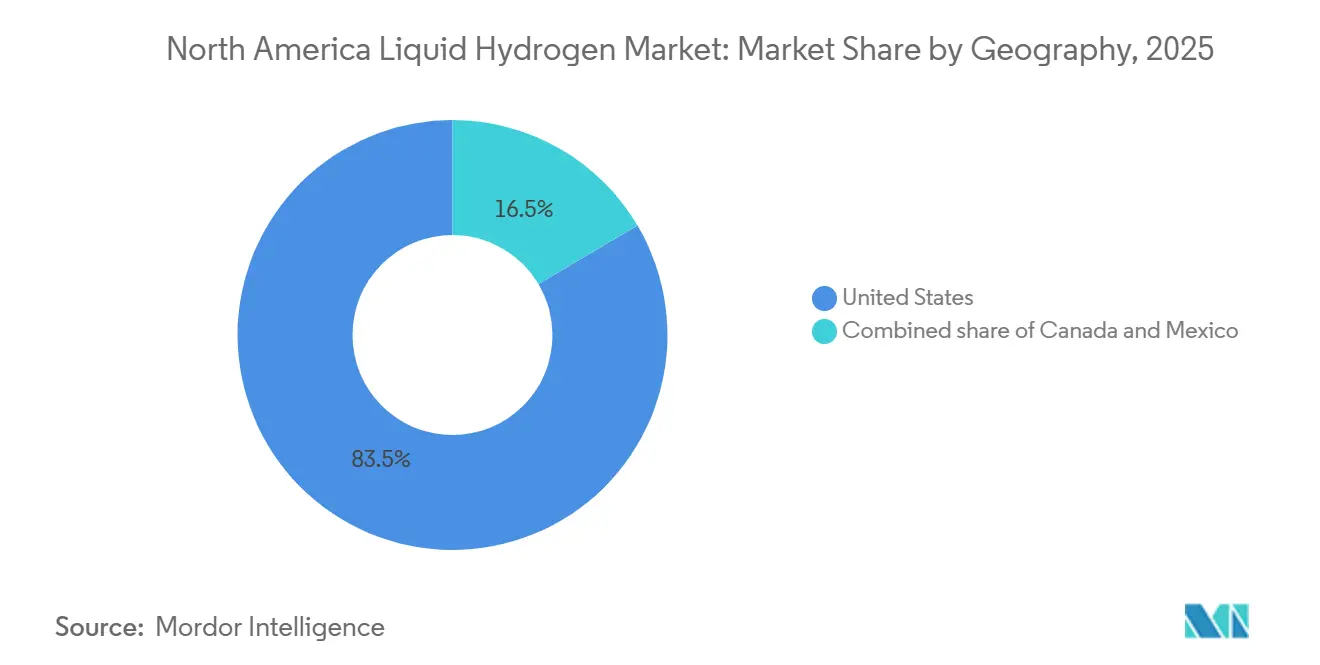

- Par géographie, les États-Unis détenaient 83,5 % de la part de marché régionale de l'hydrogène liquide en 2025 et devraient se développer à un CAGR de 10,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hydrogène liquide en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les pôles hydrogène financés par le DOE accélèrent l'investissement dans la liquéfaction | +2.8% | États-Unis, avec une concentration sur la côte du Golfe, en Californie et dans le Nord-Ouest Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance des pilotes de camions à pile à combustible de classe 8 le long des corridors I-80 et I-5 | +2.3% | États-Unis, principalement Californie, Nevada, Oregon, Washington | Court terme (≤ 2 ans) |

| Les crédits d'impôt fédéraux 45V/45Q réduisent les délais de remboursement pour l'hydrogène liquide basé sur le CCUS | +1.9% | États-Unis, avec une adoption précoce au Texas, en Louisiane et dans le Wyoming | Moyen terme (2-4 ans) |

| Émergence des mandats de « connexion à quai » dans les ports de la côte Ouest | +1.4% | États-Unis (ports de Californie et de Washington) | Long terme (≥ 4 ans) |

| Citernes micro-vrac super-isolées permettant les livraisons d'hydrogène liquide aux sites des PME | +0.9% | Amérique du Nord, avec des gains précoces dans les clusters industriels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les pôles hydrogène financés par le DOE accélèrent l'investissement dans la liquéfaction

Sept pôles régionaux d'hydrogène propre ayant reçu 7 milliards USD de subventions fédérales en 2023 financent des trains de liquéfaction de 50 à 100 tonnes par jour atteignant des coûts unitaires inférieurs à 2,50 USD par kilogramme et attirent des engagements privés d'Air Products, d'Air Liquide et d'autres promoteurs de projets.[1]Département américain de l'Énergie, « Fiche d'information sur les pôles régionaux d'hydrogène propre », energy.gov Les contrats d'achat regroupés entre les clients du transport, de l'industrie et de l'énergie réduisent le risque d'utilisation et permettent aux développeurs d'obtenir des financements à long terme, raccourcissant les délais de remboursement des projets à bien moins de dix ans. Les pôles de la côte du Golfe et de Californie ont déjà commencé la construction de blocs de liquéfaction liés aux infrastructures portuaires et de pipelines, tandis que le pôle du Nord-Ouest Pacifique combine l'électrolyse à partir d'énergies renouvelables avec le stockage cryogénique pour l'aérospatiale et les exportations transfrontalières. La spécialisation régionale aligne également les voies de production — projets bleus là où le gaz naturel et la séquestration sont abondants, projets verts là où l'éolien ou le solaire est le moins cher — optimisant ainsi l'allocation du capital. Le réseau d'infrastructures qui en résulte devrait ancrer des réseaux contigus de production, de stockage et de distribution qui réduisent les coûts livrés et accélèrent l'adoption au-delà des niches initiales.

Montée en puissance des pilotes de camions à pile à combustible de classe 8 le long des corridors I-80 et I-5

La réglementation californienne sur les flottes propres avancées oblige les nouveaux camions de transport à être à zéro émission à partir de 2024, incitant les opérateurs de flottes à passer des commandes pluriannuelles pour des camions à hydrogène liquide offrant une autonomie de 500 à 600 miles sans pénalité de charge utile.[2]California Air Resources Board, « Réglementation sur les flottes propres avancées », carb.ca.gov Hyundai, Nikola et Volvo ont collectivement déployé plus de 200 tracteurs à pile à combustible lourds depuis 2024, soutenus par un réseau croissant de stations de ravitaillement distribuant du carburant cryogénique vaporisé et comprimé sur place. Le programme de subventions de 150 millions USD de la Commission californienne de l'énergie couvre jusqu'à 50 % des dépenses d'investissement des stations, réduisant le risque pour les détaillants pendant la montée en charge de l'utilisation. Les opérateurs de flottes citent les temps de ravitaillement rapides et la flexibilité des itinéraires comme principaux avantages par rapport aux camions électriques à batterie sur les trajets longue distance. À mesure que la densité des stations s'améliore, les fabricants d'équipements d'origine anticipent la parité des coûts avec le diesel sur la base du coût total de possession d'ici 2028, catalysant une adoption plus large dans les États de l'Ouest et des Montagnes.

Les crédits d'impôt fédéraux 45V/45Q réduisent les délais de remboursement pour l'hydrogène liquide basé sur le CCUS

L'Internal Revenue Service a finalisé les directives 45V fin 2023, accordant jusqu'à 3,00 USD par kilogramme pour l'hydrogène répondant à des émissions du cycle de vie inférieures à 0,45 kg de CO₂e, tout en permettant des crédits 45Q cumulés de 85 USD par tonne métrique pour le carbone capturé, réduisant conjointement les coûts nivelés de l'hydrogène liquide bleu d'environ 35 % par rapport à l'économie d'avant les crédits.[3]Internal Revenue Service, « Directives relatives au crédit de la section 45V », irs.gov Le projet louisianais d'Air Products illustre l'avantage, en monétisant les deux crédits pour livrer le produit à environ 4,00 USD par kilogramme, compétitif avec la parité diesel pour le transport lourd. Les règles d'éligibilité favorisent les producteurs qui associent une nouvelle production d'énergie renouvelable ou des reformeurs à haute capture avec des réservoirs de séquestration, orientant les investissements vers les bassins riches en ressources de la côte du Golfe, du Wyoming et de l'Alberta. Les crédits expirent après 10 ans de production, mais orientent les flux de capitaux initiaux vers des projets à grande échelle pouvant être mis en service d'ici 2032, accélérant la profondeur du pipeline de centrales.

Émergence des mandats de « connexion à quai » dans les ports de la côte Ouest

Les réglementations révisées sur les émissions à quai en Californie obligent les navires porte-conteneurs, réfrigérés et pétroliers à éliminer les émissions auxiliaires dans les trois heures suivant l'accostage, et les ports de Washington suivent le même mouvement, encourageant l'adoption de piles à combustible embarquées alimentées par du soutage d'hydrogène liquide. Linde et Kawasaki ont démontré des opérations pilotes de soutage livrant deux tonnes par jour à l'aide de liquéfacteurs mobiles, signalant une preuve de concept pour le ravitaillement maritime. Les armateurs considèrent le soutage cryogénique comme une couverture de conformité face aux jalons de décarbonation imminents de l'Organisation maritime internationale, en particulier pour les routes inadaptées aux connexions à l'alimentation à quai. Les autorités portuaires intègrent l'hydrogène dans les révisions de leurs plans directeurs, allouant de l'espace à quai pour de futurs réservoirs permanents et des périmètres de sécurité. Si le soutage à grande échelle se concrétise, la demande incrémentale pourrait approcher 20 kilotonnes par an d'ici 2031, augmentant sensiblement le débit régional.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pertes élevées par évaporation pour les systèmes de stockage inférieurs à 3 t/jour | -1.2% | Amérique du Nord, avec un impact aigu dans les applications industrielles distribuées | Court terme (≤ 2 ans) |

| Disponibilité limitée de la capacité de fabrication de citernes cryogéniques | -0.8% | Amérique du Nord, contrainte par la chaîne d'approvisionnement mondiale pour les composants spécialisés | Moyen terme (2-4 ans) |

| Restrictions sur le transport de matières dangereuses au niveau des comtés pour les itinéraires de camionnage d'hydrogène liquide | -0.6% | États-Unis, concentrés en Californie, à New York et au New Jersey | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pertes élevées par évaporation pour les systèmes de stockage inférieurs à 3 t/jour

Les petits réservoirs de stockage présentent des rapports surface/volume défavorables qui portent la ventilation quotidienne à 1,5 %-3,0 %, ce qui se traduit par une perte de produit de 150 à 300 USD pour un utilisateur de 1 t/jour et impose des exigences d'atténuation coûteuses telles que des compresseurs de récupération ou des cryoréfrigérateurs actifs. Les règles d'espacement NFPA 2 compliquent davantage les installations dans les parcs industriels denses, car les cheminées de ventilation doivent se trouver à au moins 7,6 m des sources d'ignition.[4]Association nationale de protection contre l'incendie, « Code des technologies de l'hydrogène NFPA 2 », nfpa.org Cependant, les pilotes à zéro évaporation promettent un soulagement, leur prix de 0,5 à 1,0 million USD réservant l'adoption aux programmes aérospatiaux à mission critique. Tant que les coûts ne baissent pas, la ventilation élevée érode l'argument commercial pour les petits utilisateurs, ralentissant la pénétration dans les niches industrielles fragmentées.

Disponibilité limitée de la capacité de fabrication de citernes cryogéniques

Le taux de construction combiné en Amérique du Nord pour les citernes routières d'hydrogène liquide de Chart Industries, Taylor-Wharton et CIMC ENRIC était d'environ 500 unités par an en 2024, mais les commandes pour l'expansion du marché de l'hydrogène liquide dépassent déjà la production prévue, portant les délais de livraison à 18 mois. La pénurie provient de forgages en aluminium spécialisés, de tuyauteries à isolation sous vide et de goulots d'étranglement dans les tests de conformité MC-338. L'expansion de 50 millions USD de Chart dans le Minnesota augmentera la capacité nominale de 50 % d'ici 2026, mais l'offre globale restera probablement tendue jusqu'en 2027, limitant la rapidité avec laquelle les nouvelles usines de liquéfaction peuvent servir les utilisateurs finaux. Les retards d'équipements agissent ainsi comme un frein physique à la croissance du marché, même lorsque les signaux de demande sont forts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par distribution : les remorques à tubes progressent grâce à l'économie du micro-vrac

Les remorques à tubes, bien que de charge utile plus faible, se développent plus rapidement que les citernes cryogéniques grâce à un investissement en capital plus faible et à des autorisations plus rapides. Le segment devrait afficher un CAGR de 11,6 % entre 2026 et 2031, réduisant les différentiels de coût livré avec l'approvisionnement cryogénique à moins de 15 % sur des trajets inférieurs à 200 miles, aidé par des cylindres composites de type 4 qui réduisent le poids à vide des remorques de 40 %. Les citernes cryogéniques dominent toujours les voies à fort volume car une seule citerne transporte jusqu'à 5 t, soit l'équivalent d'environ huit chargements de remorques à tubes, et atteint une meilleure utilisation sur de longues distances, ce qui en fait l'épine dorsale pour les clients de l'aérospatiale et des raffineries. Les opérateurs logistiques expérimentent des convois autonomes sur l'Interstate 10 pour compenser les pénuries de chauffeurs et optimiser les cycles de dépôt-échange, une stratégie qui devrait prolonger le leadership en termes de taille du marché de l'hydrogène liquide pour les flottes cryogéniques.

L'adoption des remorques à tubes trouve un écho auprès des opérateurs de flottes qui consomment seulement 100 à 300 kg par jour et auprès des fabricants d'électronique et de produits alimentaires, où les vaporisateurs sur site gonflent les coûts initiaux. Les distributeurs regroupent les remorques avec des skids de pompage mobiles, permettant aux clients d'éviter entièrement les dépenses d'investissement pour les réservoirs de stockage. Ce modèle de « gaz en tant que service » réduit les frictions de changement et diversifie la demande loin des volumes aérospatiaux cycliques. Sur l'horizon de prévision, les investissements dans la chaîne d'approvisionnement en cylindres légers et en compresseurs haute capacité amélioreront encore la rotation des actifs, augmentant la rentabilité pour les distributeurs qui ciblent le segment intermédiaire à volume moyen.

Par application : l'automobile dépasse la croissance de l'aérospatiale

L'aérospatiale a conservé 68,9 % du volume nord-américain en 2025, ancrée par le Système de lancement spatial de la NASA, le New Glenn de Blue Origin et de multiples programmes de défense qui exigent de l'hydrogène liquide d'une pureté ultra-élevée. Cependant, l'automobile devrait être le segment à la croissance la plus rapide avec un CAGR de 11,9 % jusqu'en 2031, à mesure que les camions à pile à combustible de classe 8 atteignent l'échelle commerciale. Hyundai a livré 150 tracteurs XCIENT en 2024, alimentant des effets de réseau qui encouragent le déploiement de stations, tandis que Nikola et Volvo suivent avec des livraisons et des modèles de ravitaillement en étoile.

Les applications industrielles telles que l'hydrocraquage, la synthèse de l'ammoniac et le verre flotté fournissent un volume de base stable. Les liquéfacteurs sur site de Phillips 66 illustrent les stratégies d'auto-approvisionnement des raffineries qui internalisent les coûts de ventilation et stabilisent les flux. La demande maritime, bien que naissante, pourrait s'accélérer une fois que les règles d'intensité carbone de l'Organisation maritime internationale se resserreront en 2027, et les essais réussis de transporteurs océaniques de Kawasaki mettent en évidence la faisabilité technique. La production d'énergie reste une niche en raison des pénalités d'efficacité aller-retour, mais est prometteuse pour les centres de données de secours, où les primes de résilience justifient des coûts plus élevés.

Analyse géographique

Les États-Unis ancrent le marché de l'hydrogène liquide avec une part de 83,5 % en 2025 et un CAGR prévu de 10,7 % jusqu'en 2031, soutenus par la loi sur la réduction de l'inflation, les mandats de zéro émission au niveau des États et la consommation aérospatiale concentrée en Alabama, en Floride et en Californie. La Californie à elle seule représentait 35 % à 40 % du volume américain en 2025, portée par la norme sur les carburants à faible teneur en carbone et 150 millions USD de subventions pour le ravitaillement qui créent une charge garantie pour les nouvelles stations. Le Texas et la Louisiane émergent comme des pôles de production d'hydrogène bleu, Air Products s'engageant à plus de 2 milliards USD dans des projets qui associent le reformage à la vapeur du méthane à une capture du carbone à 95 %.

Le Canada détient environ 12 % de la demande régionale, porté par le cluster aérospatial du Québec et la chaîne de valeur des sables bitumineux de l'Alberta. L'usine de 30 t/jour de Bécancour d'Air Liquide approvisionne les essais de moteurs de Pratt & Whitney et les clients marchands de l'Ontario, et une coentreprise en Alberta vise à mettre en ligne 15 t/jour d'ici 2026 avec une expansion à 50 t/jour d'ici 2028. La Colombie-Britannique explore les exportations d'hydrogène vert vers l'Asie grâce à l'énergie hydroélectrique, mais la liquéfaction reste à l'échelle pilote pour l'instant.

Le Mexique représente environ 4,5 % du volume, servant principalement les raffineries de Pemex. L'usine prévue de 10 t/jour de Linde à Monterrey localiserait l'approvisionnement pour les complexes automobiles du nord, sous réserve d'une harmonisation tarifaire dans le cadre des dispositions énergétiques de l'ACEUM. Les régions riches en solaire de Sonora et de Basse-Californie figurent en bonne place dans la Stratégie nationale de l'hydrogène 2024, bien que les cadres de financement soient encore en cours d'élaboration. Le transport routier transfrontalier est confronté à des retards douaniers qui ajoutent jusqu'à 15 % au coût livré, de sorte que des accords bilatéraux sur les autorisations de matières dangereuses pourraient débloquer une croissance plus rapide.

Paysage concurrentiel

Les cinq premiers acteurs — Air Liquide, Linde, Air Products, Messer et Iwatani — contrôlent environ 60 % à 65 % de la production et de la distribution en Amérique du Nord, conférant au marché de l'hydrogène liquide un profil de concentration modéré. Air Liquide exploite 18 liquéfacteurs selon un modèle en étoile qui minimise l'évaporation lors des livraisons du dernier kilomètre. Linde pousse des conceptions modulaires à cycle de Brayton via son unité Cryostar, déposant 12 brevets en 2024 qui promettent 30 % d'économies sur les dépenses d'investissement. Air Products tire parti des crédits 45Q et de son savoir-faire en matière de capture du carbone pour dominer l'hydrogène bleu, avec des installations à Beaumont et en Louisiane progressant vers une capacité annuelle combinée de 1,5 million de tonnes d'ici 2028.

Plug Power intègre des électrolyseurs avec des liquéfacteurs sur site pour Amazon et Walmart, contournant la logistique marchande et réduisant les coûts livrés jusqu'à 30 %. Chart Industries cible le soutage maritime mobile et les solutions de micro-vrac, remportant un contrat de 75 millions USD auprès de la Commission californienne de l'énergie en 2024 pour 25 liquéfacteurs modulaires le long des principaux corridors de fret. Des entreprises plus petites comme Hylium et Universal Industrial Gases exploitent des niches de service dans la livraison de micro-vrac avec télémétrie. L'activité de brevets autour du stockage à zéro évaporation a augmenté en 2024, la NASA ayant financé Cryogenic Industries pour des recherches sur le refroidissement actif qui pourraient se traduire par des applications terrestres.

Leaders du secteur de l'hydrogène liquide en Amérique du Nord

Air Liquide S.A.

Air Products and Chemicals, Inc.

Iwatani Corporation

Linde plc

Chart Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Hidrogenii, une coentreprise à 50/50 entre Plug Power et Olin Corporation, a officiellement inauguré son usine d'hydrogène liquide à Saint-Gabriel, en Louisiane, avec une capacité de 15 tonnes par jour. L'installation est destinée à liquéfier l'hydrogène sous-produit provenant des opérations chlore-alcali d'Olin.

- Février 2025 : Air Liquide a officiellement ouvert sa plus importante installation d'infrastructure de production et de logistique d'hydrogène liquide à North Las Vegas, dans le Nevada. L'installation s'efforce de répondre à la demande croissante de mobilité à l'hydrogène en fournissant de l'hydrogène à un large éventail d'industries.

- Janvier 2025 : HNO International, originaire du Texas, a signé un accord d'achat d'hydrogène pluriannuel d'une valeur de 10 millions USD. L'accord a été conclu avec une entreprise texane spécialisée dans la mobilité à zéro émission, dont le nom reste confidentiel.

- Novembre 2024 : En collaboration avec LH2 Shipping et LMG Marin, SWITCH Maritime a dévoilé des plans pour le premier ferry RoPax à passagers et véhicules alimenté à l'hydrogène liquide construit aux États-Unis. S'inspirant du design norvégien du MF Hydra, le nouveau navire a une capacité de 80 voitures et 300 passagers, peut atteindre une vitesse de service de 14 nœuds et fonctionne avec zéro émission.

Portée du rapport sur le marché de l'hydrogène liquide en Amérique du Nord

L'hydrogène liquide est l'état liquide de l'élément hydrogène. L'hydrogène est le plus souvent transporté et livré sous forme liquide lorsqu'un transport à volume élevé est nécessaire en l'absence de pipelines. La liquéfaction de l'hydrogène nécessite de le refroidir à des températures cryogéniques par un processus de liquéfaction.

Le marché de l'hydrogène liquide en Amérique du Nord est segmenté par méthode de distribution, application et géographie. Par distribution, le marché est segmenté en citernes cryogéniques et remorques à tubes haute pression. Par application, le marché est segmenté en automobile, aérospatiale (y compris l'espace extra-atmosphérique), industriel, maritime, production d'énergie et stockage d'énergie, et autres applications. Par géographie, le marché est segmenté en États-Unis, Canada et Mexique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Citerne cryogénique |

| Remorques à tubes haute pression |

| Automobile |

| Aérospatiale (y compris l'espace extra-atmosphérique) |

| Industriel |

| Maritime |

| Production d'énergie et stockage d'énergie |

| Autres applications |

| États-Unis |

| Canada |

| Mexique |

| Par distribution | Citerne cryogénique |

| Remorques à tubes haute pression | |

| Par application | Automobile |

| Aérospatiale (y compris l'espace extra-atmosphérique) | |

| Industriel | |

| Maritime | |

| Production d'énergie et stockage d'énergie | |

| Autres applications | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'hydrogène liquide en Amérique du Nord ?

Il a atteint 136,79 kilotonnes en 2026 et devrait atteindre 224,23 kilotonnes d'ici 2031, reflétant un CAGR de 10,39 %.

Quel segment connaît la croissance la plus rapide au sein de la demande nord-américaine ?

L'utilisation finale dans l'automobile progresse à un CAGR de 11,9 % à mesure que les camions à pile à combustible de classe 8 passent du pilote au déploiement en flotte.

Quelles incitations politiques stimulent les nouveaux projets de liquéfaction ?

Le crédit d'impôt à la production 45V allant jusqu'à 3,00 USD par kg et les crédits cumulés de capture du carbone 45Q raccourcissent considérablement les délais de remboursement pour les usines vertes et bleues.

Où se trouvent les principaux goulots d'étranglement des infrastructures ?

Les pertes élevées par évaporation dans les petits réservoirs, la capacité limitée de fabrication de citernes cryogéniques et les restrictions de camionnage de matières dangereuses au niveau des comtés ralentissent toutes la livraison du dernier kilomètre.

Qui sont les principaux fournisseurs d'hydrogène liquide en Amérique du Nord ?

Air Liquide, Linde, Air Products, Messer et Iwatani contrôlent collectivement environ 60 % à 65 % de la capacité de production et de distribution.

Dernière mise à jour de la page le: