Taille et part du marché du polyhydroxyalcanoate (PHA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

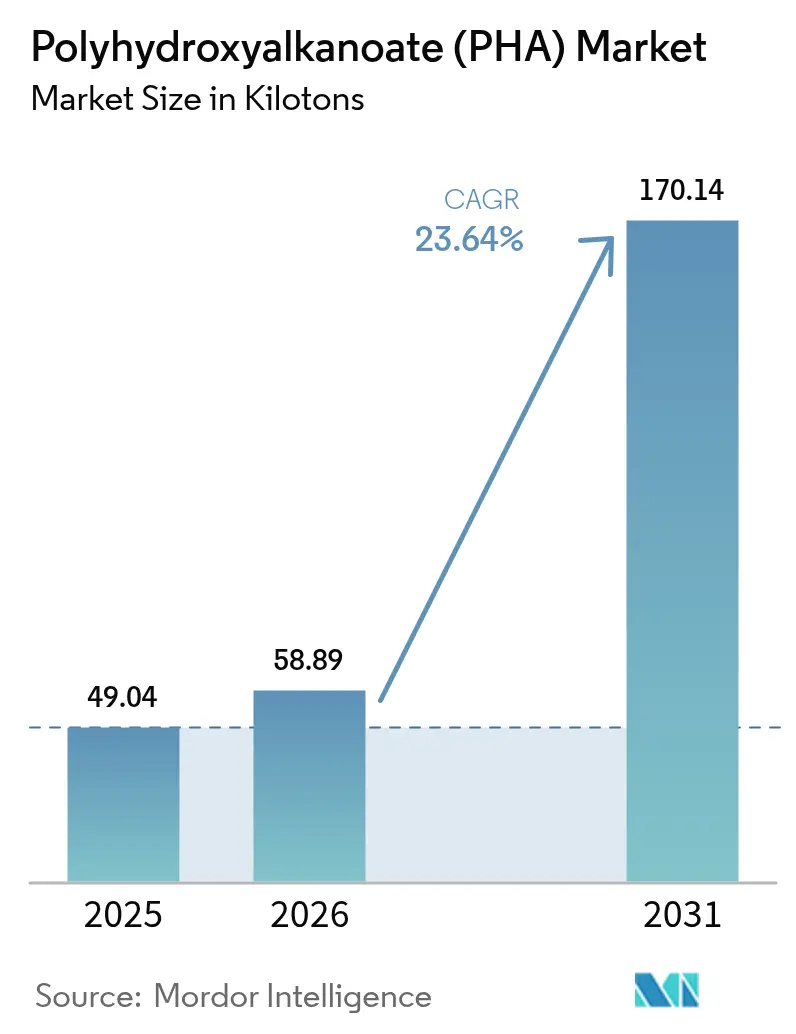

| Volume du Marché (2026) | 58.89 kilotonnes |

| Volume du Marché (2031) | 170.14 kilotonnes |

| Taux de croissance (2026 - 2031) | 23.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyhydroxyalcanoate (PHA) par Mordor Intelligence

La taille du marché du polyhydroxyalcanoate devrait augmenter de 49,04 kilotonnes en 2025 à 58,89 kilotonnes en 2026 et atteindre 170,14 kilotonnes d'ici 2031, avec un CAGR de 23,64 % sur la période 2026-2031. La substitution rapide des plastiques pétroliers, l'intensification des interdictions de plastiques à usage unique en Europe et en Asie-Pacifique, et la demande croissante de dispositifs médicaux bio-résorbables placent le marché des polyhydroxyalcanoates sur une trajectoire de croissance structurellement plus prononcée. Les engagements d'approvisionnement des propriétaires de marques, notamment dans les biens de consommation à rotation rapide, se concrétisent par des contrats d'enlèvement pluriannuels qui soutiennent les plans d'expansion des capacités, tandis que la fermentation par microbes halophiles et en culture mixte réduit les coûts de production et élargit la flexibilité des matières premières. Parallèlement, un glissement des matières premières sucrières vers les huiles usagées et les résidus agricoles atténue la controverse ESG liée à l'huile de palme et lisse la volatilité des prix des matières premières. La rivalité concurrentielle reste modérée : quatre producteurs établis contrôlent conjointement près des deux tiers du volume installé, mais font face à la pression de nouveaux entrants soutenus par des fonds de capital-risque promettant des coûts inférieurs à 2 USD par kilogramme d'ici 2028. Les goulots d'étranglement liés à l'échelle en dehors de l'Amérique du Nord et de l'Asie de l'Est, combinés à des homologations strictes pour les grades médicaux, maintiendront probablement l'offre tendue à moyen terme, soutenant la réalisation de prix premium.

Principaux enseignements du rapport

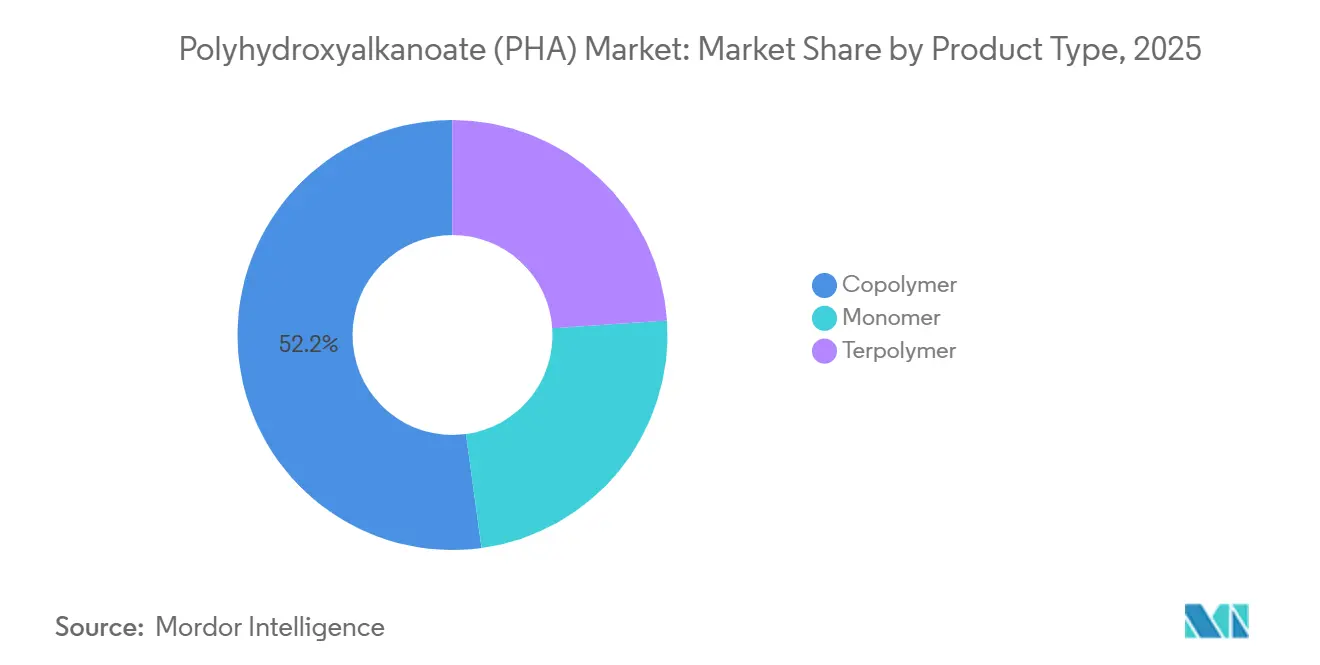

- Par type de produit, les copolymères ont dominé avec 52,15 % de la part de marché du polyhydroxyalcanoate en 2025 ; les terpolymères devraient progresser à un CAGR de 24,24 % jusqu'en 2031.

- Par matière première, le sucre/la mélasse détenait une part de 57,24 % de la taille du marché du polyhydroxyalcanoate en 2025, tandis que les huiles usagées devraient enregistrer le CAGR projeté le plus élevé à 24,38 % jusqu'en 2031.

- Par méthode de production, la fermentation bactérienne représentait 77,28 % de la taille du marché du polyhydroxyalcanoate en 2025 ; la culture microbienne mixte devrait se développer à un CAGR de 25,11 % entre 2026 et 2031.

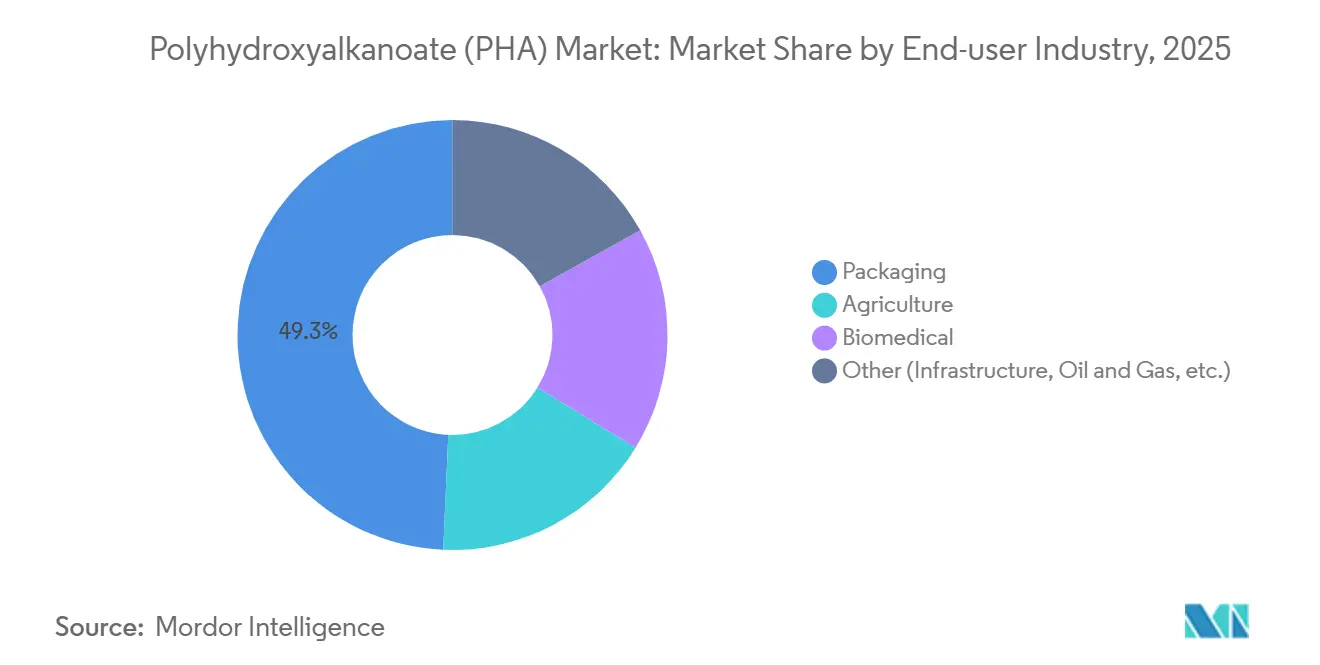

- Par industrie utilisatrice finale, l'emballage a capté 49,31 % de la part de marché du polyhydroxyalcanoate en 2025 ; les usages biomédicaux connaissent la croissance la plus rapide avec un CAGR de 25,22 % jusqu'en 2031.

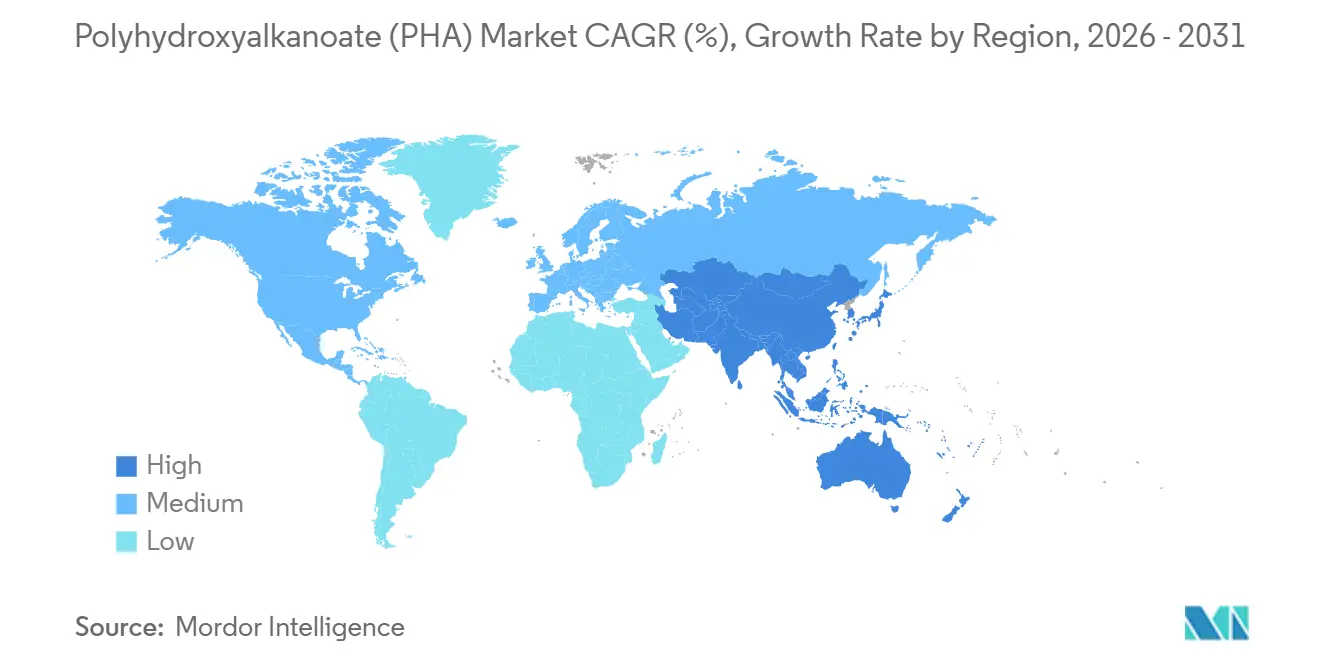

- Par géographie, l'Europe représentait 44,28 % de la taille du marché du polyhydroxyalcanoate en 2025, et l'Asie-Pacifique devrait progresser à un CAGR de 24,72 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyhydroxyalcanoate (PHA)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions réglementaires des plastiques à usage unique | +6.2% | Europe, Inde, Chine ; répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de polymères durables | +5.8% | Mondial, plus forte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la durabilité dans les biens de consommation à rotation rapide | +4.1% | Mondial, porté par les propriétaires de marques européens et nord-américains | Moyen terme (2-4 ans) |

| Demande croissante d'implants bio-résorbables | +3.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante dans l'agriculture | +3.2% | Inde, Chine, Europe méditerranéenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions réglementaires des plastiques à usage unique accélèrent la demande de PHA

La cohorte mondiale des personnes âgées de 65 ans et plus a dépassé 761 millions en 2021 et dépassera 1,5 milliard d'ici 2050, augmentant les volumes de dispositifs orthopédiques et cardiovasculaires. Les autorisations de la FDA en 2024-2025 pour les sutures et vis osseuses en PHBV valident les avantages de biocompatibilité du PHA, et les approbations accélérées du Japon stimulent davantage la demande régionale. Les formulations de terpolymères avec 20-30 mol% de 3-hydroxyhexanoate correspondent à la rigidité de l'os cortical tout en se résorbant en 18-24 mois, éliminant les chirurgies d'ablation et réduisant les coûts des procédures sur la durée de vie de 15-20 % pour les patients typiques de remplacement du genou. Les fabricants de dispositifs cardiovasculaires testent des échafaudages en PHA pour des stents entièrement biodégradables, où la dégradation évite la thrombose tardive associée aux implants métalliques, soutenant davantage la croissance du marché des polyhydroxyalcanoates.

Demande croissante de polymères durables

Unilever, Nestlé et PepsiCo se sont engagés à éliminer les plastiques vierges d'origine fossile de leurs emballages d'ici 2030, catalysant des contrats d'approvisionnement pluriannuels pour les résines biosourcées, notamment le contrat d'enlèvement de 160 000 tonnes de RWDC avec Cove bottled water, le plus grand accord PHA unique à ce jour. Les analyses du cycle de vie montrent que le PHA produit à partir d'huiles renouvelables réduit les émissions de gaz à effet de serre de 70 à 80 % par rapport au polyéthylène, permettant aux fabricants de biens de consommation de déclarer des empreintes Scope 3 plus faibles dans le cadre du Protocole des gaz à effet de serre. Les investisseurs institutionnels intègrent les indicateurs de déchets plastiques dans leurs critères ESG, augmentant le coût du capital pour les entreprises en retard et favorisant indirectement les fournisseurs de PHA. Le segment mondial des plastiques biodégradables a doublé, passant de 1,1 million de tonnes en 2023 à un volume attendu de 2,8 millions de tonnes d'ici 2028, et le marché des polyhydroxyalcanoates capte une fraction croissante de ce volume.

Sensibilisation croissante à la durabilité dans le secteur des biens de consommation à rotation rapide

La pollution plastique des océans, estimée par les Nations Unies à 11 millions de tonnes par an, a accru le risque pour la réputation des marques, incitant Mars Wrigley à passer les emballages Skittles au film PHA de Danimer en 2024 et Bacardi à lancer des bouteilles en PHA en éditions limitées[2]Programme des Nations Unies pour l'environnement, "De la pollution à la solution : une évaluation mondiale des déchets marins," unep.org. La certification de dégradabilité marine ASTM D6691 confère au PHA une revendication crédible qui résonne auprès des consommateurs soucieux de l'environnement et différencie les offres premium de snacks et de boissons. Le partenariat de Kimberly-Clark avec RWDC sur les dos de couches signale les premières incursions dans les produits d'hygiène, un volume plastique de 40 millions de tonnes historiquement résistant au changement en raison des exigences de performance. Alors que la consommation de plastique dans les biens de consommation à rotation rapide dépasse 50 millions de tonnes par an, le marché des polyhydroxyalcanoates a la capacité de capter des niches à haute marge même avant que la parité des coûts plus large ne soit atteinte.

Demande croissante d'implants bio-résorbables dans un contexte de vieillissement des populations

Les coûts actuels du PHA se situent entre 4 000 et 15 000 USD par tonne contre environ 1 240 USD pour le polyéthylène, limitant la pénétration dans les biens jetables à fort volume. Les dépenses de substrat représentent jusqu'à la moitié du total : le glucose raffiné et les huiles végétales coûtent entre 500 et 800 USD par tonne, contre moins de 400 USD pour le naphta. L'extraction par solvant ajoute encore 30 à 50 %, et le chloroforme traditionnel est désormais en cours de retrait réglementaire en Europe, nécessitant des alternatives plus écologiques mais à forte intensité capitalistique telles que le carbonate de diméthyle. Les souches halophiles optimisées par CRISPR, qui fonctionnent sans stérilisation, ont démontré des rendements pilotes qui ramèneraient les coûts à 1,98 USD par kilogramme, mais aucune installation commerciale n'a encore franchi le seuil des 10 000 tonnes, contraignant le marché des polyhydroxyalcanoates.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prime de prix élevée par rapport aux polymères conventionnels | -4.70% | Mondial, aigu dans les segments sensibles aux prix (emballage de commodités, agriculture) | Court terme (≤ 2 ans) |

| Capacité de production à grande échelle limitée et problèmes d'évolutivité | -3.80% | Mondial, concentré dans les régions manquant d'infrastructure de fermentation (Amérique du Sud, Moyen-Orient et Afrique, Asie du Sud-Est) | Moyen terme (2-4 ans) |

| Controverses ESG sur les huiles alimentaires créant une volatilité de l'approvisionnement en matières premières | -3.10% | Mondial, avec un impact aigu en Asie du Sud-Est (huile de palme d'Indonésie et de Malaisie), en Amérique du Sud (soja brésilien), avec des répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prime de prix élevée par rapport aux polymères conventionnels

Les coûts actuels du PHA se situent entre 4 000 et 15 000 USD par tonne contre environ 1 240 USD pour le polyéthylène, limitant la pénétration dans les biens jetables à fort volume. Les dépenses de substrat représentent jusqu'à la moitié du total : le glucose raffiné et les huiles végétales coûtent entre 500 et 800 USD par tonne, contre moins de 400 USD pour le naphta. L'extraction par solvant ajoute encore 30 à 50 %, et le chloroforme traditionnel est désormais en cours de retrait réglementaire en Europe, nécessitant des alternatives plus écologiques mais à forte intensité capitalistique telles que le carbonate de diméthyle. Les souches halophiles optimisées par CRISPR, qui fonctionnent sans stérilisation, ont démontré des rendements pilotes qui ramèneraient les coûts à 1,98 USD par kilogramme, mais aucune installation commerciale n'a encore franchi le seuil des 10 000 tonnes, contraignant le marché des polyhydroxyalcanoates.

Capacité de production à grande échelle limitée et problèmes d'évolutivité

La capacité installée mondiale était inférieure à 200 000 tonnes en 2025, contre un volume adressable de remplacement des plastiques de 230 millions de tonnes, suggérant un déficit structurel d'approvisionnement pour au moins les cinq prochaines années. Les bioréacteurs de fermentation exigent un investissement de 50 millions USD pour une ligne de 10 000 tonnes, décourageant les nouveaux entrants. La culture pure génère en moyenne 40 à 50 % du poids sec cellulaire, alors que 60 à 80 % sont nécessaires pour justifier l'extraction. Les pilotes en culture mixte ont atteint un rendement de 71,4 % mais présentent encore des poids moléculaires de polymères incohérents qui compliquent la stabilité à l'extrusion. Les approbations réglementaires pour les grades en contact alimentaire et les grades médicaux implantés ajoutent 3 à 5 ans aux délais de commercialisation, retardant la réponse de l'offre sur le marché des polyhydroxyalcanoates.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les copolymères maintiennent leur avance tandis que les terpolymères accélèrent

Le marché des polyhydroxyalcanoates a enregistré une part des copolymères de 52,15 % du volume 2025, soutenu par l'équilibre rigidité-ténacité du PHBV pour les gobelets thermoformés et les couverts moulés par injection. Les terpolymères, bien que plus faibles en volume absolu, affichent un CAGR de 24,24 %, gagnant du terrain dans les vis biomédicales et les sachets souples où l'incorporation de 3-hydroxyhexanoate augmente l'allongement à la rupture. La domination des copolymères devrait persister jusqu'en 2028, mais les terpolymères pourraient éclipser les monomères d'ici 2031 grâce à la demande des fabricants de dispositifs pour des fenêtres de dégradation sur mesure.

L'ingénierie génétique remodèle l'équation concurrentielle : Haloferax mediterranei édité par CRISPR a généré 48,6 mol% de 3-hydroxyvalérate en fermentation, permettant une production de copolymères à substrat unique qui réduit les étapes de matières premières. La plateforme de semences Camelina de Yield10 pourrait transformer entièrement l'économie des copolymères ; une lignée de semences PHB réussie à 10 % contournerait la fermentation et réduirait de moitié les apports énergétiques, une percée qui pourrait pousser le marché des polyhydroxyalcanoates vers une meilleure parité des coûts après 2029.

Par matière première : le sucre reste la principale source, les huiles usagées progressent fortement

Le sucre et la mélasse ont représenté 57,24 % de la production 2025, reflétant des chaînes d'approvisionnement en glucides fiables et un savoir-faire de fermentation mature. Les huiles usagées progressent à un CAGR de 24,38 % alors que les producteurs se découplent de la volatilité des prix des huiles alimentaires et des critiques ESG liées à l'huile de palme. Les voies de captage du méthane et des résidus agricoles restent expérimentales mais attirent des subventions en Californie et dans le cadre du programme Horizon de l'UE, soutenant l'innovation au sein du marché des polyhydroxyalcanoates.

Le pilote vinasse-vers-PHA en Argentine illustre les synergies régionales entre les chaînes de valeur du bioéthanol et des biopolymères. En Europe, des pôles de déchets organiques municipaux testent des flux d'acides gras volatils comme intrants directs, permettant potentiellement des scénarios de coût de matières premières quasi nul qui transformeraient l'économie unitaire.

Par méthode de production : la fermentation bactérienne domine, la culture microbienne mixte progresse

La fermentation bactérienne a généré 77,28 % du volume 2025, grâce à un contrôle des procédés vieux de plusieurs décennies et à une familiarité réglementaire. La culture microbienne mixte a affiché le CAGR le plus rapide à 25,11 % en exploitant des opérations non stériles qui réduisent les coûts opérationnels de 20 à 30 %. Malgré cet élan, la culture microbienne mixte présente une variabilité de la qualité des polymères qui limite son utilisation dans les emballages médicaux ou en film mince, influençant la dynamique du marché du polyhydroxyalcanoate.

Des stations d'épuration des eaux usées municipales en Belgique et en Espagne co-localisent des réacteurs à culture microbienne mixte pour transformer les boues en granulés de PHA, créant une boucle circulaire de valorisation des déchets et détournant les solides organiques des décharges. La fermentation bactérienne maintient un avantage dans les approbations réglementaires ; la FDA a autorisé trois nouveaux dispositifs médicaux en PHBV en 2025, tous issus de lignes en culture pure dans les installations de Danimer et Kaneka, renforçant la croissance du marché du polyhydroxyalcanoate.

Par industrie utilisatrice finale : l'emballage en tête, le biomédical en forte hausse

L'emballage a absorbé 49,31 % de la demande 2025, avec les articles de restauration à usage unique et les sachets de snacks en première ligne. Les convertisseurs de marques verrouillent des références premium pour se différencier sur la durabilité, maintenant la rentabilité du marché des polyhydroxyalcanoates même sous de faibles prix du pétrole. L'utilisation biomédicale progresse à un CAGR de 25,22 % et pourrait dépasser 15 % de part d'ici 2031, portée par des prix de vente moyens élevés de 20 à 50 USD par kilogramme. L'agriculture revendique une part de l'ordre de 10 à 15 % mais dépend des budgets de subventions en Inde et dans l'UE.

Les propriétés de dégradabilité marine permettent au PHA de s'implanter dans les bouchons de boissons, tandis que les vis orthopédiques adoptent des mélanges de terpolymères qui correspondent à la rigidité osseuse et se bio-absorbent en deux ans. Les pilotes dans le secteur pétrolier et gazier pour les boues de forage et l'abandon de puits constituent des débouchés de niche émergents qui pourraient se développer à mesure que les règles environnementales offshore se resserrent après 2027.

Analyse géographique

L'Europe représentait 44,28 % du marché des polyhydroxyalcanoates en 2025, portée par le règlement de l'UE sur les emballages et les déchets d'emballages qui impose une recyclabilité ou une compostabilité universelle d'ici 2030. L'Allemagne, la France et l'Italie subventionnent les achats de bioplastiques, tandis qu'une taxe britannique de 200 GBP par tonne sur les plastiques à faible teneur en matières recyclées favorise indirectement le PHA vierge. Des réseaux robustes de compostage industriel permettent des transitions rapides des convertisseurs, conférant à l'Europe une avance structurelle en matière d'adoption.

L'Asie-Pacifique, bien que plus petite aujourd'hui, est prévue au CAGR le plus rapide de 24,72 % et pourrait approcher le volume de l'Europe d'ici 2031. La règle de dégradabilité marine GB 9685 de la Chine positionne les producteurs nationaux comme Bluepha pour une croissance rapide, et l'interdiction nationale des plastiques à usage unique en Inde crée un basculement immédiat de la demande d'un million de tonnes. Le Japon et la Corée du Sud canalisent des fonds de R&D vers le développement de terpolymères de grade médical, indiquant une trajectoire à plus haute marge par rapport à l'emballage de commodités.

L'Amérique du Nord abrite la plus grande installation mondiale, l'usine de 110 000 tonnes de Danimer à Bainbridge, faisant de la région un exportateur net même si les interdictions au niveau des États resserrent la demande locale. Le Programme de croissance propre du Canada finance des démonstrations de films agricoles, et la proximité du Mexique avec les chaînes de valeur américaines pourrait stimuler le compoundage transfrontalier de PHA dans le cadre des règles de l'ACEUM. L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait, mais les sous-produits de la canne à sucre du Brésil et le fonds de diversification de l'Arabie Saoudite laissent entrevoir des accélérateurs latents si les cadres politiques arrivent à maturité, façonnant la dynamique future du marché du polyhydroxyalcanoate.

Paysage concurrentiel

Le marché du polyhydroxyalcanoate (PHA) est modérément fragmenté. Les acteurs établis exploitent des lignes intégrées verticalement de la fermentation au compoundage et des accords d'enlèvement à long terme avec Mars, Bacardi et PepsiCo. Les économies d'échelle laissent présager une consolidation imminente : les producteurs de moins de 20 000 tonnes de capacité pourraient manquer de solidité financière pour résister aux compressions de prix une fois que l'offre rattrapera la demande après 2029. Cependant, les fournisseurs de niche médicale et d'emballage spécialisé peuvent survivre en se concentrant sur les grades de terpolymères nécessitant une expertise de fermentation et de compoundage sur mesure au sein du marché du polyhydroxyalcanoate.

Leaders de l'industrie du polyhydroxyalcanoate (PHA)

Danimer Scientific

Kaneka Corporation

RWDC Industries

CJ Biomaterials, Inc.

TerraVerdae Bioworks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Avril 2025 : L'Institut thuringien de recherche sur les textiles et les matières plastiques (TITK) et Polytives ont achevé un projet de recherche visant à améliorer les biopolymères, notamment les polyhydroxyalcanoates (PHA), en utilisant des additifs innovants pour améliorer les propriétés de traitement et les propriétés des matériaux.

- Mars 2025 : Dans une percée mondiale inédite, Ecopha Biotech a converti de l'huile de pongamia en polyhydroxyalcanoate (PHA). Cette innovation a renforcé la position de l'Australie en tant qu'acteur mondial dans les bioplastiques PHA durables et a ouvert de nouvelles possibilités pour les emballages écologiques et les applications industrielles.

Périmètre du rapport mondial sur le marché du polyhydroxyalcanoate (PHA)

Les polyhydroxyalcanoates (PHA) sont une famille de polyesters thermoplastiques biosourcés, biodégradables et biocompatibles naturellement produits par des microorganismes (bactéries) en tant que réserves d'énergie intracellulaires, généralement dans des conditions de limitation en nutriments. Ce sont des alternatives durables aux plastiques d'origine pétrolière, avec des propriétés allant du fragile à l'élastique, adaptées aux applications d'emballage, agricoles et biomédicales.

Le marché du polyhydroxyalcanoate (PHA) est segmenté par type, matière première, méthode de production, industrie utilisatrice finale et géographie. Par type, le marché est segmenté en monomère, copolymère et terpolymère. Par matière première, le marché est segmenté en sucre/mélasse, huiles végétales et acides gras, huiles usagées et glycérol, méthane/CO2, et déchets agricoles et alimentaires. Par méthode de production, le marché est segmenté en fermentation bactérienne, culture microbienne mixte, et plantes/algues modifiées. Par industrie utilisatrice finale, le marché est segmenté en emballage, agriculture, biomédical, et autres (infrastructure, pétrole et gaz, et autres). Le rapport couvre également la taille et les prévisions du marché du polyhydroxyalcanoate (PHA) dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions de marché de chaque segment sont basés sur le volume (tonnes).

| Monomère |

| Copolymère |

| Terpolymère |

| Sucre / Mélasse |

| Huiles végétales et acides gras |

| Huiles usagées et glycérol |

| Méthane / CO₂ |

| Déchets agricoles et alimentaires |

| Fermentation bactérienne |

| Culture microbienne mixte |

| Plantes / Algues modifiées |

| Emballage |

| Agriculture |

| Biomédical |

| Autres (infrastructure, pétrole et gaz, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Monomère | |

| Copolymère | ||

| Terpolymère | ||

| Par matière première | Sucre / Mélasse | |

| Huiles végétales et acides gras | ||

| Huiles usagées et glycérol | ||

| Méthane / CO₂ | ||

| Déchets agricoles et alimentaires | ||

| Par méthode de production | Fermentation bactérienne | |

| Culture microbienne mixte | ||

| Plantes / Algues modifiées | ||

| Par industrie utilisatrice finale | Emballage | |

| Agriculture | ||

| Biomédical | ||

| Autres (infrastructure, pétrole et gaz, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des polyhydroxyalcanoates devrait-il croître entre 2026 et 2031 ?

La demande mondiale devrait augmenter à un CAGR de 23,64 %, passant de 58,89 kilotonnes en 2026 à 170,14 kilotonnes d'ici 2031.

Quelle application consomme actuellement la plus grande part du volume de PHA ?

L'emballage est en tête avec 49,31 % du volume 2025, couvrant les contenants rigides, les films souples et les mousses de calage.

Quels facteurs contribuent à réduire le coût des résines PHA ?

Le passage aux matières premières d'huiles usagées et le déploiement de la fermentation halophile ou en culture mixte réduisent les coûts de substrat et de stérilisation, avec des lignes pilotes démontrant un potentiel inférieur à 2 USD par kilogramme.

Quelle région devrait enregistrer la croissance de la demande la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un CAGR de 24,72 %, portée par la norme de dégradabilité marine de la Chine et l'interdiction nationale des plastiques à usage unique en Inde.

Quelle est la concentration de la capacité mondiale actuelle de production de PHA ?

Environ 65 % du volume installé est détenu par Danimer Scientific, Kaneka, CJ CheilJedang et RWDC Industries, conférant au segment un score de concentration modéré de 6.

Dernière mise à jour de la page le: