Taille et part du marché du polyéthylène naphtalate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

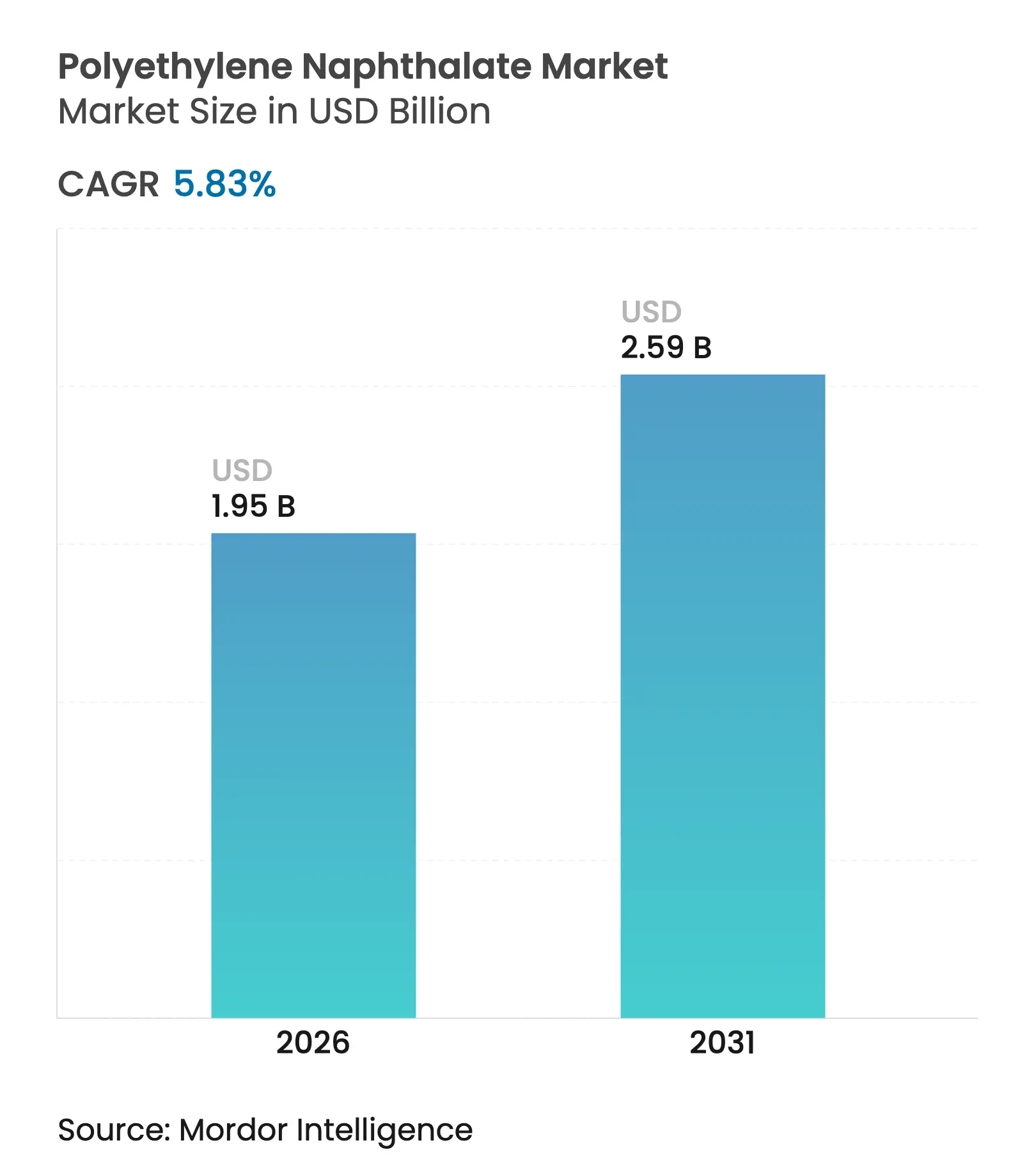

| Taille du Marché (2026) | 1.95 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène naphtalate par Mordor Intelligence

La taille du marché du polyéthylène naphtalate était évaluée à 1,84 milliard USD en 2025 et devrait croître de 1,95 milliard USD en 2026 pour atteindre 2,59 milliards USD d'ici 2031, à un TCAC de 5,83 % pendant la période de prévision (2026-2031). La stabilité thermique supérieure, les performances barrières contre l'oxygène et l'humidité, ainsi que l'intégrité dimensionnelle jusqu'à 220 °C continuent d'attirer ce polymère vers les emballages avancés, l'électronique flexible et les dispositifs énergétiques de nouvelle génération. Les équipementiers dans les infrastructures 5G, la technologie portable et les systèmes de batteries de véhicules électriques (VE) spécifient de plus en plus le PEN plutôt que le PET, car il résiste aux profils de remplissage à chaud, de refusion de soudure et de stérilisation sans rétrécissement, délaminage ni perte de rigidité diélectrique. La sécurité d'approvisionnement reste un thème central, car seule une poignée de producteurs mondiaux convertissent l'acide 2,6-naphtalènedicarboxylique en PEN, créant à la fois un levier de prix pour les acteurs établis et une vulnérabilité aux perturbations régionales. Les pressions en matière de durabilité émanant des régulateurs et des propriétaires de marques accélèrent la R&D dans les emballages multicouches mono-matériaux recyclables et les voies bio à faible empreinte carbone, ajoutant une nouvelle dimension à la concurrence.

Points clés du rapport

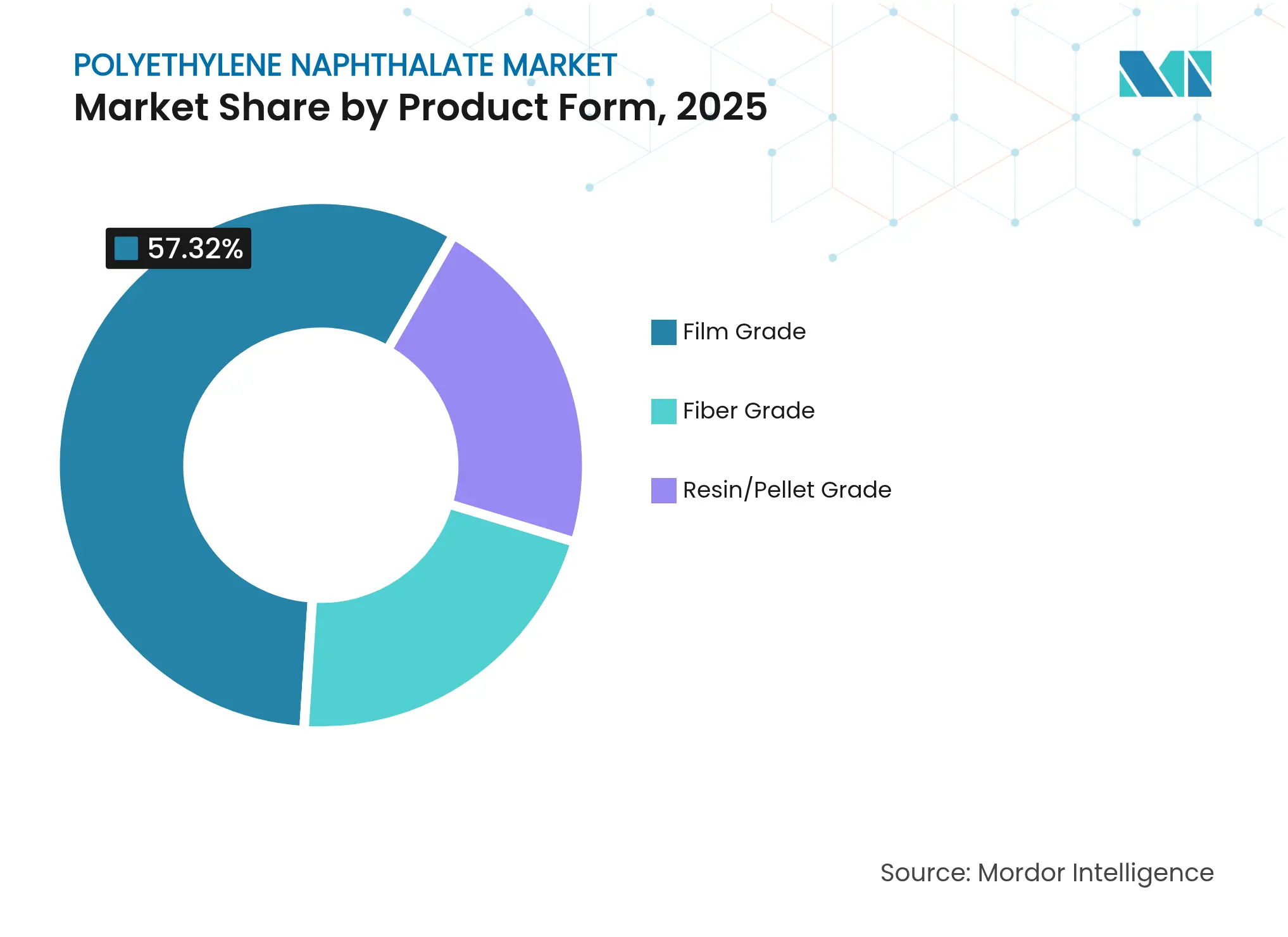

- Par forme de produit, le grade film a capté 57,32 % de la part des revenus en 2025 et devrait progresser à un TCAC de 6,72 % jusqu'en 2031, soulignant sa position dominante sur le marché du polyéthylène naphtalate.

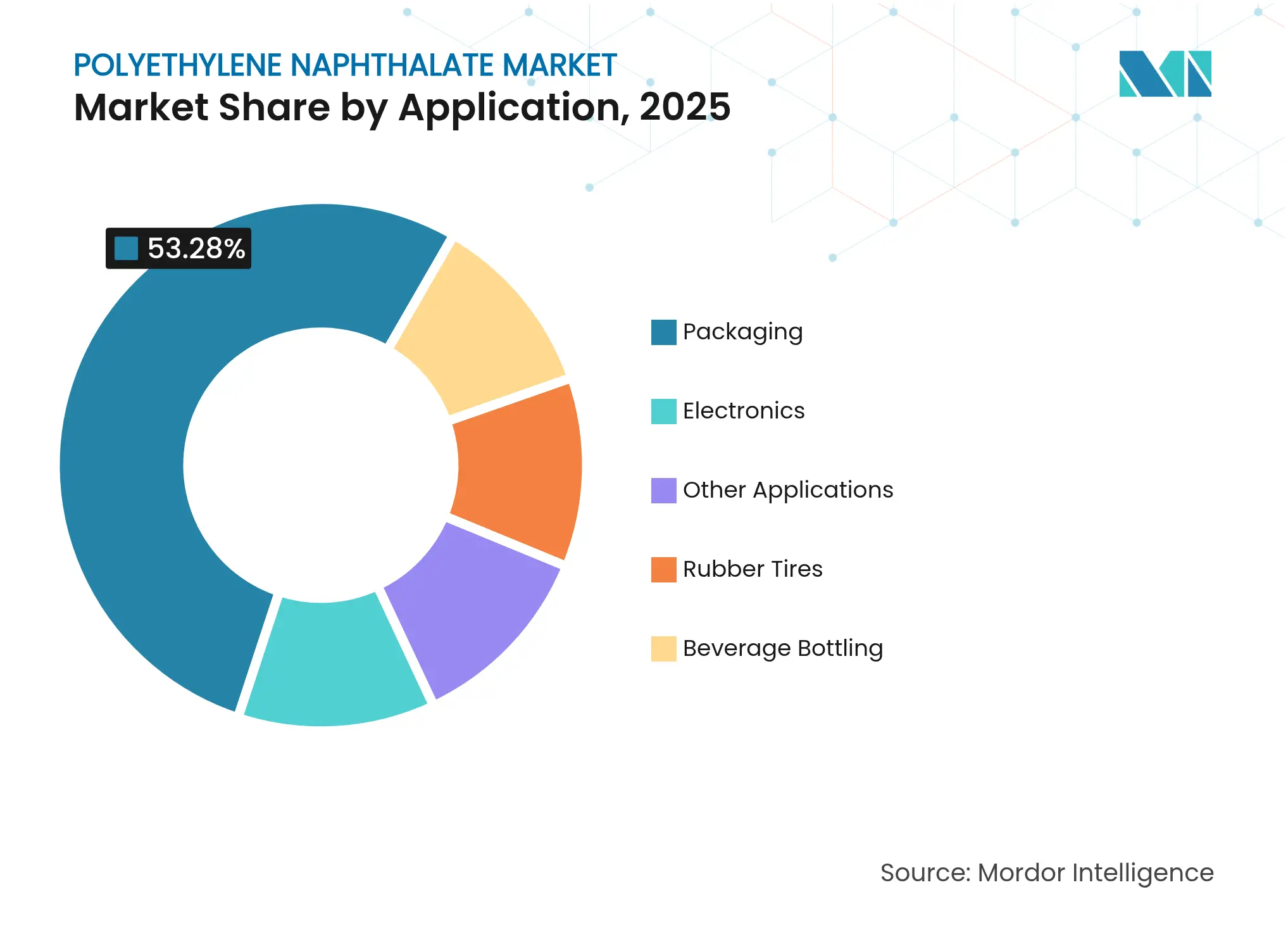

- Par application, l'emballage détenait 53,28 % de la taille du marché du polyéthylène naphtalate en 2025, tandis que les applications électroniques progressent à un TCAC de 7,34 % jusqu'en 2031.

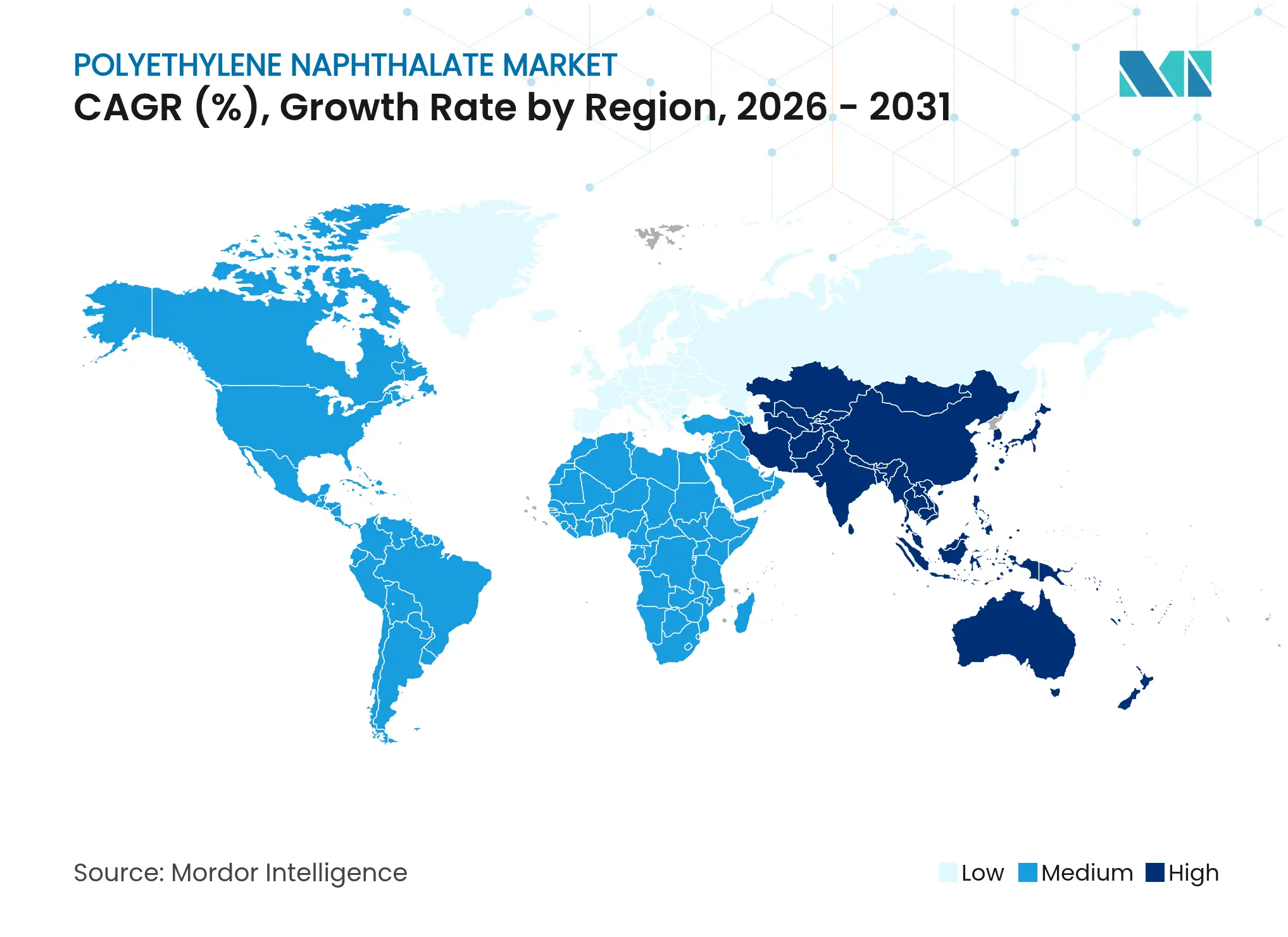

- Par géographie, l'Asie-Pacifique représentait 41,95 % de la taille du marché du polyéthylène naphtalate en 2025 et devrait croître à un TCAC de 6,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du polyéthylène naphtalate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Supériorité barrière et thermique dans l'emballage | +1.8% | Amérique du Nord et Europe, déploiement mondial | Moyen terme (2-4 ans) |

| Films PEN pour batteries VE et électronique flexible | +1.5% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Court terme (≤2 ans) |

| Les appareils 5G et portables nécessitent des circuits stables | +1.2% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Substrats pour cellules solaires pérovskites et flexibles | +0.8% | Europe et Asie-Pacifique | Long terme (≥4 ans) |

| Transition vers des emballages mono-matériaux recyclables | +0.7% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Supériorité barrière et thermique dans l'emballage

La température de transition vitreuse du PEN de 120 °C contre 80 °C pour le PET permet aux producteurs de boissons de réaliser le remplissage à chaud et la pasteurisation sans affaissement des parois, ingestion de goût ni absorption d'oxygène, mettant en évidence les innovations dans le secteur du polyéthylène naphtalate. Le taux de transmission d'oxygène du matériau est un dixième de celui du PET, prolongeant la durée de conservation des boissons nutraceutiques sensibles et des cafés prêts-à-boire. Les propriétaires de marques qui recherchent des bouteilles multicouches mono-matériaux utilisent le PEN à la fois comme couche centrale et couche d'adhérence, permettant des circuits de recyclage exempts de polymères étrangers. Des lignes pilotes récentes en Allemagne ont démontré des bouteilles 30 % plus légères avec une rétention de carbonatation équivalente, réduisant les émissions logistiques. La compatibilité des équipements avec les machines de soufflage par injection-étirage PET existantes réduit les obstacles à la conversion, permettant une montée en cadence rapide chez les embouteilleurs mondiaux.

Forte demande de films PEN pour les batteries de véhicules électriques et l'électronique flexible

Les films séparateurs en PEN maintiennent une résistance à la traction supérieure à 175 MPa à 140 °C, limitant le rétrécissement à moins de 1 % lors d'événements d'emballement thermique dans les cellules lithium-ion, un différenciateur de sécurité clé par rapport aux alternatives polyoléfiniques au sein du marché du polyéthylène naphtalate. Les équipementiers automobiles spécifient ce polymère pour les formats pochette et cylindrique afin de satisfaire aux nouveaux seuils d'essai d'abus UN 38.3. Dans les écrans OLED flexibles, les substrats en PEN permettent des rayons de courbure inférieurs à 2 mm tout en maintenant 85 % de transmittance optique. Les fabricants de panneaux asiatiques rapportent que le revêtement rouleau-à-rouleau sur PEN permet d'atteindre des densités de défauts 40 % inférieures à celles sur polyimide, accélérant les courbes d'apprentissage en matière de rendement pour les smartphones pliables.

Les appareils 5G et portables nécessitent des circuits flexibles dimensionnellement stables

Les circuits haute fréquence dans les unités radio 5G exigent des substrats à faibles pertes diélectriques et un coefficient de dilatation thermique stable, et le secteur du polyéthylène naphtalate bénéficie de cette évolution. Le coefficient de dilatation thermique du PEN de 13 ppm °C⁻¹ s'aligne bien avec les pistes en cuivre, minimisant la variation de largeur de ligne après refusion. La lamination directe de graphène sur PEN produit des antennes transparentes qui conservent 95 % de la conductivité après 10 000 cycles de flexion. Les patchs médicaux portables intègrent des films PEN avec des encres d'argent extensibles pour permettre la capture de biosignaux pendant plusieurs jours sous transpiration et chaleur corporelle sans délaminage, soutenant les protocoles de surveillance à distance des patients.

Utilisation émergente comme substrat dans les cellules solaires pérovskites et flexibles

Les modules pérovskites traités en rouleau-à-rouleau sur PEN résistent à 350 heures de test chaleur humide, soit quatre fois la durée de vie des homologues à base de PET. La transparence du polymère supérieure à 92 % dans le spectre visible maintient le flux de photons, tandis que son endurance thermique permet des températures de frittage allant jusqu'à 180 °C, prohibitives pour le PET. Les consortiums de recherche européens ciblent les photovoltaïques intégrés au bâtiment en utilisant des stratifiés PEN qui adhèrent directement aux façades courbes, réduisant les coûts du système de balance et le temps d'installation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût de fabrication élevé du NDC | -1.4% | Marchés mondiaux, sensibles aux prix | Court terme (≤2 ans) |

| Concurrence des alternatives biosourcées | -0.9% | Europe et Amérique du Nord, expansion mondiale | Moyen terme (2-4 ans) |

| Concentration des matières premières des monomères de naphtalate | -0.6% | Vulnérabilités d'approvisionnement mondiales et régionales | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coût de fabrication élevé du polymère à base de NDC

La production d'acide 2,6-naphtalènedicarboxylique implique une oxydation à plusieurs étapes du méthylnaphtalène à 220 °C et 30 bars, suivie d'une purification complexe, entraînant des coûts énergétiques 25 % supérieurs aux niveaux de l'acide téréphtalique purifié (PTA)[1]L D Lillwitz, "Production de diméthyl-2,6-naphtalènedicarboxylate," sciencedirect.com[. Seulement trois usines commerciales opèrent à des économies d'échelle, permettant aux fournisseurs de maintenir des primes de prix de 45 % par rapport aux matières premières PET. Les pics de prix à court terme sont corrélés aux arrêts de capacité, provoquant des hausses de résine en aval qui compriment les marges des transformateurs dans l'emballage grand public. La pression sur les coûts limite la pénétration dans les segments de boissons à faibles marges, orientant le polymère vers des créneaux où la performance prime sur le prix.

Concurrence des alternatives biosourcées (PEF, PBS)

Le polyéthylène furanoate offre des performances barrières à l'oxygène équivalentes au PEN avec une empreinte en gaz à effet de serre potentiellement plus faible, attirant les propriétaires de marques qui poursuivent des objectifs fondés sur la science et intensifiant la dynamique concurrentielle au sein du marché du polyéthylène naphtalate. Des producteurs émergents en Chine ont validé le soufflage de bouteilles en PEF à des cadences commerciales, et de récentes annonces de montée en échelle totalisant 500 kt par an pourraient sous-coter les prix du PEN de 12 % une fois pleinement utilisées. Si les approbations pour le contact alimentaire convergent d'ici 2027, les transformateurs d'emballages pourraient se tourner vers les grades PEF qui promettent un recyclage intégré aux flux PET existants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : le grade film alimente l'innovation électronique

Le grade film détenait 57,32 % de la part de marché du polyéthylène naphtalate en 2025 grâce à sa clarté optique, sa résistance mécanique supérieure à 200 MPa et sa stabilité dimensionnelle jusqu'à 220 °C, des facteurs qui permettent au film de remplacer le verre ou le polyimide dans des applications telles que les écrans pliables et les modules de caméra. Le grade film a également affiché la perspective de TCAC la plus élevée à 6,72 %, soutenu par la demande des circuits imprimés flexibles, des séparateurs de batteries et des antennes transparentes. Les assembleurs électroniques préfèrent le film PEN car il correspond à la dilatation thermique du cuivre, réduisant le gauchissement dans les substrats multicouches lors des cycles de soudure sans plomb au-dessus de 240 °C. La capacité de traitement sur les lignes de revêtement et de refendage PET existantes minimise les dépenses en capital, rendant la voie de mise à niveau économique.

Les transformateurs dans l'emballage avancé s'appuient sur le film PEN pour les pochettes multicouches qui bloquent l'oxygène à 0,1 cc m⁻² jour⁻¹ et la vapeur d'eau à 0,05 g m⁻² jour⁻¹. La parité barrière avec le feuillard d'aluminium tout en offrant la transparence aux micro-ondes élimine les couches métalliques, facilitant le recyclage. Le grade fibre représente un créneau solide mais à croissance plus lente dans les cordes de pneus, les courroies transporteuses et les textiles résistants au feu, où la rigidité et la stabilité thermique surpassent le PET. Le grade résine ou granulé sert principalement aux contenants moulés par injection pour remplissage à chaud et aux composants de précision pour conduites aérospatiales.

Par application : la croissance de l'électronique défie le leadership de l'emballage

L'emballage a généré 53,28 % des revenus de 2025 car les boissons, les aliments réfrigérés et les sauces pour remplissage à chaud exploitent la haute température de transition vitreuse du PEN et sa barrière gazeuse supérieure. Les embouteilleurs font fonctionner des tunnels de pasteurisation à 80 °C sans déformation des parois, permettant des boissons vitaminées stables à température ambiante. Cependant, l'électronique est en bonne voie pour un TCAC de 7,34 %, le plus élevé parmi les applications, car les cartes radio 5G, les capteurs portables et les batteries avancées exigent des substrats polymères avec des performances diélectriques et mécaniques constantes.

Les pneus en caoutchouc utilisent la fibre PEN pour le renforcement de la nappe sommet qui maintient le module à des températures de pointe de 160 °C observées lors des tests d'endurance à haute vitesse, reflétant les développements en cours dans le secteur du polyéthylène naphtalate. L'embouteillage de boissons reste important, mais fait face à une pression sur les marges due aux substituts biosourcés. Les optiques de spécialité, les dispositifs médicaux et les films industriels constituent le panier des « autres applications », fournissant un flux de revenus régulier mais plus modeste qui bénéficie de la résistance aux rayonnements du polymère.

Analyse géographique

L'Asie-Pacifique détenait 41,95 % de la taille du marché du polyéthylène naphtalate en 2025 en raison des fortes concentrations de fabricants d'écrans, de maisons d'emballage de semi-conducteurs et de transformateurs de bouteilles à haut volume. Le programme « Made in 2025 » de la Chine finance des lignes OLED flexibles, chacune consommant jusqu'à 1 200 t de film PEN par an. Le Japon tire parti de la stabilité dimensionnelle du polymère dans les entretoiseurs de modules de caméra essentiels pour les capteurs de conduite autonome. Les deux plus grands fabricants de batteries de Corée ont qualifié les séparateurs PEN pour les cathodes NCM de nouvelle génération, garantissant des volumes d'absorption tout au long de la décennie.

Le TCAC régional de 6,25 % est porté par la localisation des chaînes d'approvisionnement VE et les déploiements massifs de petites cellules 5G, renforçant la dynamique au sein du marché du polyéthylène naphtalate. Cependant, la dépendance excessive à deux usines de matières premières NDC situées en Asie du Sud-Est ajoute un risque d'approvisionnement, incitant certains équipementiers à s'approvisionner en double source depuis l'Amérique du Nord. L'Amérique du Nord affiche une croissance mature mais régulière dans les conduites aérospatiales, les films optiques militaires et les bouteilles de condiments pour remplissage à chaud, renforçant l'empreinte croissante du marché du polyéthylène naphtalate. Les autorisations de la FDA encouragent les petits producteurs artisanaux de boissons à adopter le PEN pour des boissons énergisantes carbonatées de niche nécessitant une pasteurisation. L'Europe privilégie l'emballage durable, avec des transformateurs exploitant des lignes pilotes utilisant des flocons de PEN recyclé chimiquement pour répondre aux frais de Responsabilité Élargie du Producteur, tandis que les équipes de direction des entreprises de produits de grande consommation intègrent de plus en plus le polymère dans les stratégies d'évitement de la taxe plastique. L'Amérique du Sud et le Moyen-Orient & Afrique restent des marchés naissants mais gagnent en traction pour les modules solaires devant résister à des températures ambiantes élevées, où le PEN offre une proposition de valeur distincte par rapport au verre.

Paysage concurrentiel

Les cinq premiers producteurs — Teijin, SKC, Toyobo, Indorama Ventures et SASA — contrôlaient environ 55 % de la capacité mondiale en résine en 2024, conférant au marché du polyéthylène naphtalate un profil de concentration modéré. Teijin se concentre sur les grades haute pureté sous la ligne Teonex ciblant le médical et l'aérospatial. SKC s'intègre en amont jusqu'au PTA et au NDC, offrant un avantage de coût en Asie-Pacifique. Toyobo investit dans des films ultraminces inférieurs à 10 µm pour les applications de micro-affichage. Indorama Ventures tire parti de ses actifs PTA en Thaïlande pour assurer des positions de coût intégrées en amont, tandis que SASA développe les voies bio-glycol pour réduire les émissions de Scope 1.

Les mouvements stratégiques comprennent l'expansion de la capacité de films intercalaires de 8 milliards de yens en Thaïlande par Sekisui Chemical pour les affichages tête haute automobiles, reflétant l'innovation croissante au sein du marché du polyéthylène naphtalate. Indorama Ventures a obtenu un prêt de la Société Financière Internationale (IFC) de 200 millions USD pour renforcer les usines de recyclage de PET et de PEN en Inde et en Asie du Sud-Est, élevant les références d'économie circulaire de l'entreprise. Le partenariat d'Amcor avec Kolon Industries intègre le PEF et le PEN recyclé dans des portefeuilles d'emballages flexibles, positionnant les deux entreprises pour des appels d'offres axés sur la durabilité auprès des grands comptes de produits de grande consommation. Les paysages de brevets révèlent plus de 210 nouveaux dépôts depuis 2023 couvrant les films PEN à revêtement barrière, indiquant des pipelines d'innovation actifs.

Les nouveaux entrants font face à des barrières liées au savoir-faire propriétaire en matière de catalyseurs, aux cycles de qualification électronique stricts et aux investissements élevés en capital de synthèse du NDC au sein du marché du polyéthylène naphtalate. Néanmoins, les formulateurs régionaux de résines expérimentent le mélange de PEN recyclé avec du PET-PCR pour diluer les coûts et faciliter l'adoption dans les applications de milieu de gamme, une stratégie qui pourrait modifier la dynamique concurrentielle après 2028 si les objectifs de propriétés mécaniques sont atteints.

Leaders du secteur du polyéthylène naphtalate

Teijin Limited

Toyobo Co., Ltd.

SKC Co., Ltd.

SASA Polyester Sanayi A.S.

Indorama Ventures Public Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Kolon Industries a dévoilé des plans pour investir 20,5 millions USD au Viêt Nam, visant à augmenter sa capacité de PEN de grade corde de pneu de 36 000 à 57 000 tonnes annuellement d'ici 2027.

- Février 2024 : Mylar Specialty Films, anciennement connue sous le nom de DuPont Tejin Films, se réoriente vers les matériaux avancés, notamment les films en polyéthylène naphtalate. Cette démarche souligne la réponse de l'entreprise à la demande croissante d'emballages haute performance et d'applications industrielles.

Périmètre du rapport mondial sur le marché du polyéthylène naphtalate

Le polyéthylène naphtalate est un type de polyester qui possède des propriétés telles que la barrière à l'oxygène, la stabilité hydrolytique et la résistance à la traction. Il élargit la plage d'application du polyester à des utilisations finales plus exigeantes telles que les emballages rigides et flexibles, les fibres industrielles et les films pour les applications électriques, de gestion de la lumière, de stockage de données et d'imagerie, grâce à sa rigidité plus élevée, ses barrières à l'humidité, aux gaz et à la lumière, ainsi que sa résistance thermique, électrique et chimique. Le marché du polyéthylène naphtalate est segmenté par application et par géographie. Par application, le marché est segmenté en embouteillage de boissons, emballage, électronique, pneus en caoutchouc et autres. Le rapport couvre également la taille du marché et les prévisions pour le marché du polyéthylène naphtalate dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés en chiffre d'affaires (USD).

| Grade film |

| Grade fibre |

| Grade résine/granulé |

| Embouteillage de boissons |

| Emballage |

| Électronique |

| Pneus en caoutchouc |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Grade film | |

| Grade fibre | ||

| Grade résine/granulé | ||

| Par application | Embouteillage de boissons | |

| Emballage | ||

| Électronique | ||

| Pneus en caoutchouc | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du polyéthylène naphtalate ?

La taille du marché du polyéthylène naphtalate a atteint 1,95 milliard USD en 2026.

À quelle vitesse le marché du polyéthylène naphtalate devrait-il croître ?

Le marché devrait se développer à un TCAC de 5,83 % de 2026 à 2031.

Quelle forme de produit domine le marché du polyéthylène naphtalate ?

Le grade film détient 57,32 % de la part des revenus en 2025 et affiche la dynamique de croissance la plus élevée.

Pourquoi le PEN est-il préféré à l'électronique par rapport au PET ?

Le PEN offre une résistance thermique plus élevée, un rétrécissement plus faible et une meilleure stabilité dimensionnelle, essentiels pour les circuits flexibles et les écrans OLED.

Quelle région domine le marché du polyéthylène naphtalate ?

L'Asie-Pacifique est en tête avec 41,95 % de part en 2025, portée par sa base de fabrication électronique.

Dernière mise à jour de la page le: