Taille et part de marché du polyéthylène linéaire basse densité (LLDPE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 116.22 Millions de tonnes |

| Volume du Marché (2031) | 142.86 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène linéaire basse densité (LLDPE) par Mordor Intelligence

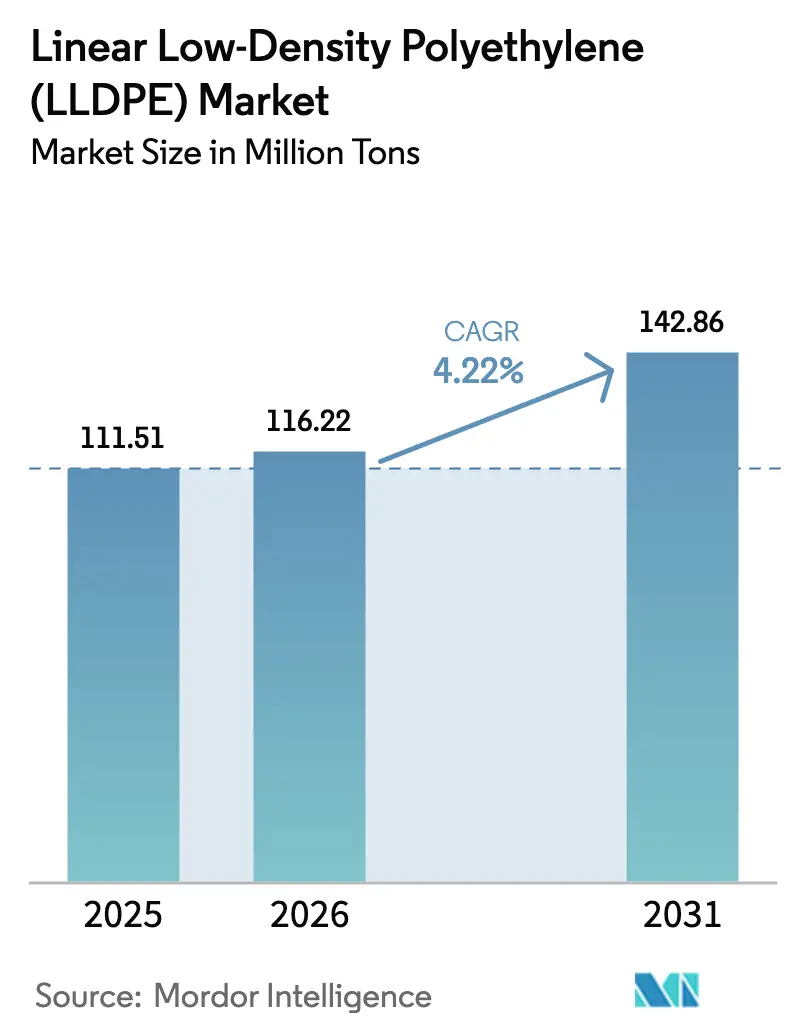

Le marché du polyéthylène linéaire basse densité était valorisé à 111,51 millions de tonnes en 2025 et devrait croître de 116,22 millions de tonnes en 2026 pour atteindre 142,86 millions de tonnes d'ici 2031, à un CAGR de 4,22 % durant la période de prévision (2026-2031). La réduction d'épaisseur des emballages, la logistique du commerce électronique et les expansions de capacité dans la région Asie-Pacifique constituent les forces structurelles qui soutiennent la demande à long terme. Même si les taux d'utilisation en Amérique du Nord et en Europe avoisinent les 80 %, les producteurs d'Asie-Pacifique continuent d'exploiter des actifs plus récents à des taux supérieurs à 90 % et redirigent l'excédent de résine vers l'Asie du Sud-Est et l'Afrique, remodelant ainsi les schémas commerciaux. La concurrence par les coûts s'intensifie, car les prix de l'éthane aux États-Unis restent bas, tandis que les coûts de la naphta en Asie ont augmenté, comprimant les marges des vapocraqueurs intégrés. Parallèlement, les mandats de durabilité poussent les transformateurs vers des structures de films mono-matière qui favorisent le LLDPE et les grades à teneur accrue en matières recyclées, stimulant ainsi les investissements dans les actifs de recyclage avancé. La volatilité des prix des matières premières et la divergence réglementaire entre les régions créent à la fois des risques et des opportunités pour les acteurs dotés de portefeuilles de matières premières flexibles et de portefeuilles de catalyseurs différenciés.

Principaux enseignements du rapport

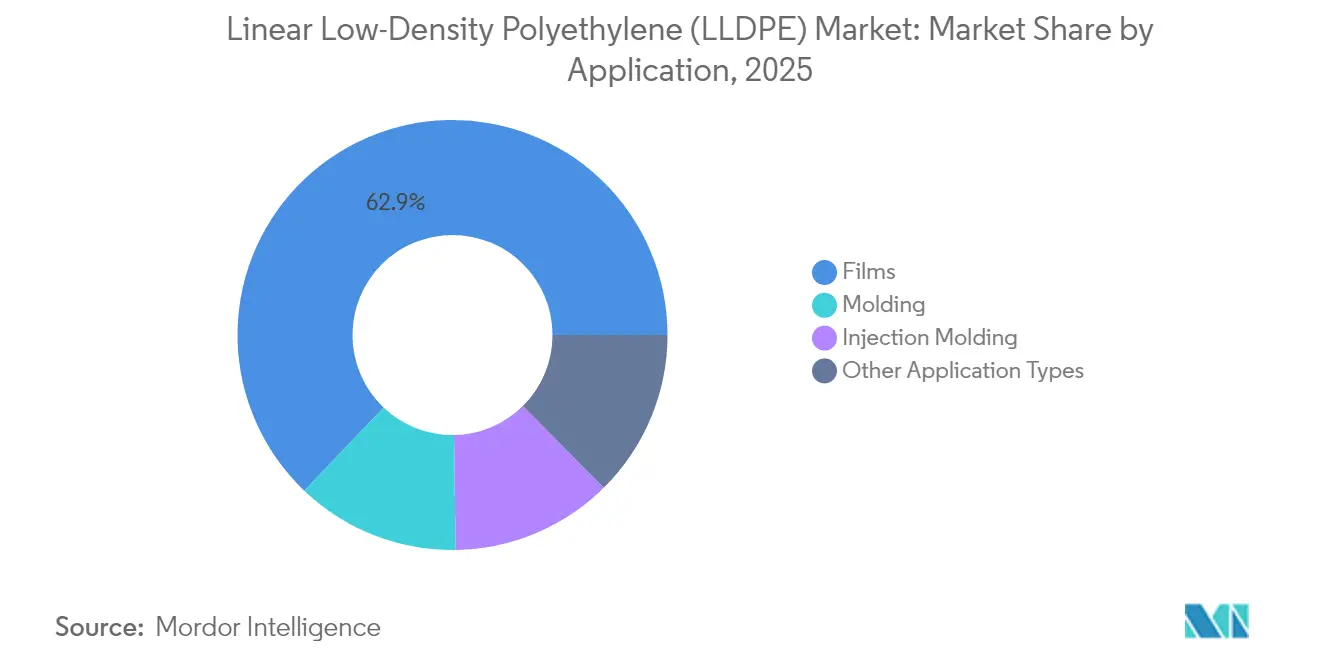

- Par application, les films représentaient 62,89 % de la part de marché du polyéthylène linéaire basse densité en 2025, et les autres types d'applications devraient enregistrer le CAGR le plus rapide, à 5,68 %, entre 2026 et 2031.

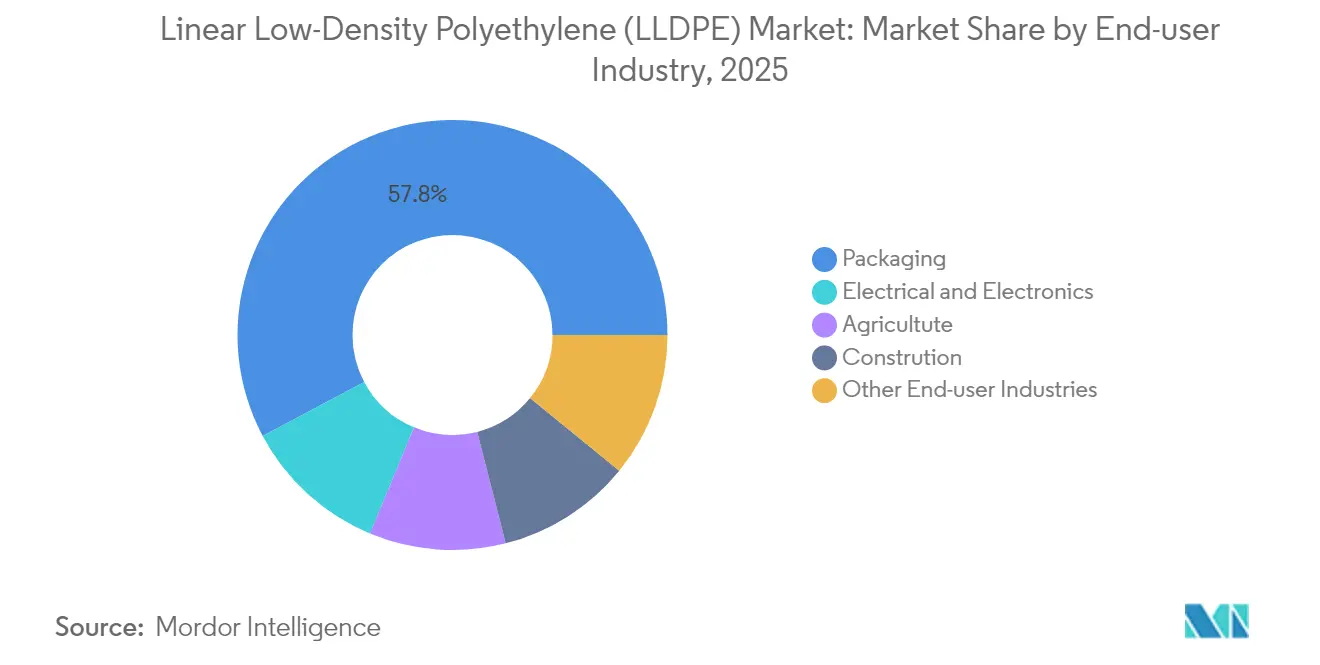

- Par secteur d'utilisateur final, l'emballage représentait 57,78 % de la taille du marché du polyéthylène linéaire basse densité en 2025, tandis que le secteur de l'électricité et de l'électronique devrait connaître la croissance la plus rapide avec un CAGR de 5,61 %.

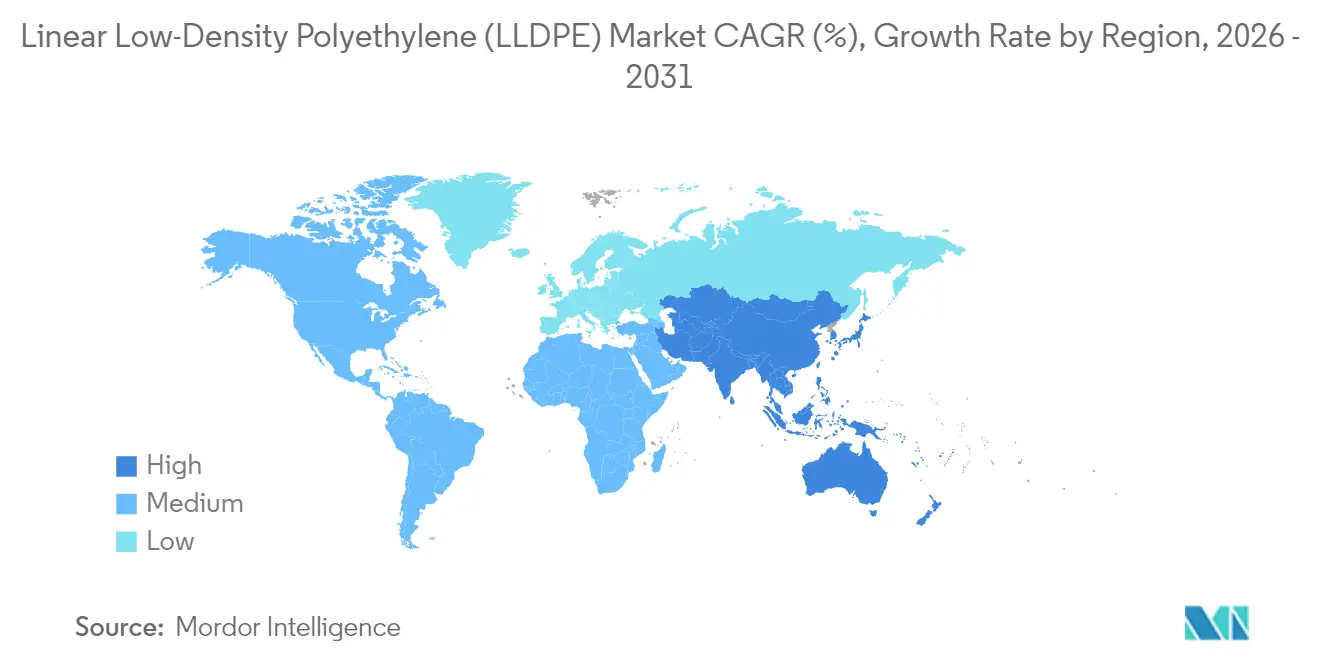

- Par géographie, la région Asie-Pacifique était en tête avec 46,10 % du volume mondial en 2025. La région Asie-Pacifique devrait afficher le CAGR le plus élevé, soit 5,07 %, de 2021 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du polyéthylène linéaire basse densité (LLDPE)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de films pour emballages alimentaires | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Essor des films étirables/rétractables pour le commerce électronique | +1.1% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption des films d'encapsulation pour panneaux solaires | +0.3% | Noyau Asie-Pacifique, extension vers le Moyen-Orient-Afrique | Long terme (≥ 4 ans) |

| Mandats de réduction d'épaisseur et d'économie circulaire | +0.8% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Films de paillage agricole et de serre | +0.6% | Asie-Pacifique, Moyen-Orient-Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de films pour emballages alimentaires

Les emballages souples pour snacks et plats préparés se tournent vers des pochettes légères, réduisant l'utilisation de résine de près de 90 % tout en préservant l'intégrité du scellage grâce à la réduction d'épaisseur rendue possible par les métallocènes[1]LyondellBasell, "Tendances des films d'emballage flexibles," lyondellbasell.com. Le grade Exceed XP 7 d'ExxonMobil, introduit en 2024, offre des valeurs de résistance à l'impact aux fléchettes de 900 g et une énergie de perforation atteignant 2,3 J par mil à des densités proches de 0,912 g/cc, permettant aux transformateurs de réduire l'épaisseur des films de 15 % à 20 % sans sacrifier les performances de barrière. Cette avancée en termes de performance est cruciale en Inde, où la demande de polyéthylène a augmenté de 20 % d'une année sur l'autre en 2024 et où l'espace disponible en décharge est limité. L'adoption des pochettes à soufflet favorise le LLDPE par rapport au LDPE, car le branchement à chaîne courte procure une résistance au collage à chaud supérieure pour les lignes de formage-remplissage-scellage à grande vitesse. Alors que les dépenses alimentaires de la classe moyenne augmentent dans toute l'Asie, les propriétaires de marques considèrent la capacité de réduction d'épaisseur du LLDPE comme le levier principal pour atteindre leurs objectifs de coût et de durabilité.

Essor des films étirables/rétractables pour le commerce électronique

Le commerce de détail en ligne mondial continue de surpasser le PIB, stimulant le besoin de spécifications améliorées pour le film d'emballage de palettes et la protection des colis. Le film étirable incorporant du LLDPE métallocène maximise l'adhérence et la résistance à la perforation, répondant aux exigences de stabilité de charge qui priment sur les coûts directs des matériaux. La coentreprise de LyondellBasell avec AFA Nord en 2023 vise à produire 50 000 t/an de LLDPE et de LDPE flexibles recyclés d'ici 2026, conformément aux règles de responsabilité élargie des producteurs. Bien que les marges des vapocraqueurs en Asie du Nord-Est soient devenues négatives à la fin de 2024, la consommation de films étirables a fait preuve de résilience en raison de sa corrélation quasi parfaite avec les volumes de colis. Les détaillants migrent également du PVC vers des mélanges de LLDPE pour le banderolage de boissons et d'électronique afin d'éliminer les polymères chlorés et d'améliorer les rendements de recyclage.

Adoption des films d'encapsulation pour panneaux solaires

Les modules photovoltaïques bifaciaux nécessitent des feuilles arrière pigmentées en blanc pour améliorer l'albédo, et le LLDPE offre la résistance à l'humidité et les avantages en termes de coût nécessaires pour cette spécification émergente. Un parc solaire à grande échelle de 1 500 GW prévu pour la mise en service entre 2025 et 2030 en Asie-Pacifique et au Moyen-Orient crée une piste pluriannuelle pour les films d'encapsulation[2]Agence internationale de l'énergie, "Pétrole 2024," iea.org. La température de traitement plus basse du LLDPE par rapport à l'EVA réduit l'énergie de lamination, s'alignant sur les objectifs de réduction carbone des fabricants de modules. Cependant, les tests de durabilité stricts conformes à la norme IEC 61215 et les relations établies avec les fournisseurs tempèrent les gains de volume à court terme.

Mandats de réduction d'épaisseur et d'économie circulaire

Les règles européennes sur les plastiques à usage unique, pleinement appliquées depuis 2024, poussent les transformateurs vers des films de LLDPE mono-matière répondant aux critères de conception pour le recyclage. Le programme Path2Zero de Dow s'engage à produire 2 millions de tonnes par an de polyéthylène bas carbone et 3 millions de tonnes par an de résines recyclées ou renouvelables d'ici 2030, soutenu par plus d'un milliard de dollars USD en dépenses d'investissement. Les auxiliaires de traitement sans SPFA lancés en juillet 2024 permettent une uniformité d'épaisseur inférieure à 20 µm sans fracture de fusion, entraînant une réduction allant jusqu'à 12 % de l'utilisation de résine de rognage. Des études de recyclage mécanique montrent que le LLDPE conserve ses fonctionnalités après deux cycles, mais perd 85 % de sa résistance au déchirement au quatrième cycle, soulignant l'importance future des voies de dépolymérisation chimique.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage vers le m-LLDPE/HDPE pour la résistance | -0.7% | Mondial, notamment Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Coût volatile de la matière première naphta/éthane | -0.9% | Asie-Pacifique et Moyen-Orient-Afrique (naphta), Amérique du Nord (éthane) | Court terme (≤ 2 ans) |

| Restrictions mondiales sur les plastiques à usage unique | -0.5% | Europe, Amérique du Nord, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Passage vers le m-LLDPE/HDPE pour la résistance

Le LLDPE métallocène et le HDPE affichent des primes de prix de 10 % à 15 % en offrant une résistance à la perforation et une rigidité supérieures, supplantant les grades conventionnels dans les sacs à usage intensif et les revêtements industriels. Les données d'ExxonMobil montrent que le LLDPE métallocène C6 présente des distributions de masse moléculaire plus étroites, ce qui abaisse les températures d'initiation du scellage et réduit les déchets de rognage sur les lignes à grande vitesse. La résistance supérieure à la fissuration sous contrainte environnementale du HDPE favorise les conteneurs chimiques et les grands conteneurs intermédiaires pour vrac (GRV), gagnant des parts au détriment du LLDPE en Amérique du Nord et en Europe, où les transformateurs peuvent reconfigurer leur équipement. Les marchés émergents équipés d'extrudeuses vétustes restent sensibles aux coûts, ce qui ralentit l'effet de substitution.

Coût volatile de la matière première naphta/éthane

Les vapocraqueurs asiatiques à base de naphta ont subi une hausse de 15 % à 20 % des coûts de matières premières au début de 2025, forçant les producteurs à réduire leurs taux d'exploitation et éroder les marges pétrochimiques. En revanche, les prix de l'éthane aux États-Unis se sont assouplis en raison d'une offre excédentaire de gaz associé, creusant un écart de coût de trésorerie de 200 à 300 USD/t par rapport à l'Asie du Nord-Est. Cette divergence complique les contrats à long terme et entraîne un passage à des cycles de tarification plus courts, mettant à rude épreuve l'efficacité du fonds de roulement pour les producteurs intégrés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les films ancrent les volumes, les segments spécialisés s'accélèrent

Les films représentaient 62,89 % du volume mondial en 2025, les transformateurs privilégiant les grades métallocènes permettant des épaisseurs plus fines sans compromettre l'intégrité du scellage. Les systèmes de catalyseurs métallocènes offrent une résistance au collage à chaud améliorée, permettant aux pochettes à soufflet multicouches de fonctionner à des vitesses de ligne plus élevées et de réduire la consommation totale de matériaux par emballage. Les producteurs de films étirables adoptent des rouleaux pré-étirés qui réduisent l'utilisation de résine par palette jusqu'à 50 %, intégrant davantage le LLDPE dans les programmes de durabilité de la chaîne d'approvisionnement. L'adoption de films rétractables spéciaux pour le banderolage d'appareils électroniques progresse, le PVC étant de moins en moins utilisé en raison des obligations d'élimination liées au chlore.

Les autres types d'applications devraient croître au CAGR de référence de 5,68 % d'ici 2031. La part de marché du polyéthylène linéaire basse densité de ces applications spécialisées reste modeste, mais la proposition de valeur augmente. Les réservoirs d'eau rotomoulés gagnent du terrain dans les communautés africaines hors réseau, tirant parti de la construction monobloc du LLDPE qui élimine les points de fuite. Les mousses de protection ultralégerès pour les emballages d'appareils électroniques grand public constituent un autre débouché émergent, soutenu par une méthode rapportée dans Nature pour la production de feuilles de polyéthylène ultrafines qui préservent la flexibilité à des épaisseurs à l'échelle micrométrique. La logistique des semi-conducteurs stimule la demande de films antistatiques, un créneau qui bénéficie de la résistivité de surface intrinsèquement faible du LLDPE lorsqu'il est mélangé à des additifs conducteurs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : l'emballage domine, l'électronique progresse

L'emballage représentait 57,78 % de la demande mondiale en 2025 et continue de dicter les cycles de prix, car les transformateurs de films maintiennent généralement un inventaire limité. Les engagements des propriétaires de marques à réduire l'utilisation de résine vierge de 20 % à 25 % d'ici 2030 stimulent une réduction d'épaisseur accélérée, qui maintient paradoxalement le volume de LLDPE en ouvrant de nouvelles applications qui remplacent les formats rigides. Un passage visible des stratifiés multi-matériaux vers les pochettes en polyéthylène mono-matière améliore la recyclabilité mécanique, un changement qui favorise le LLDPE en raison de ses caractéristiques de résistance à l'état fondu.

L'électricité et l'électronique constitue le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR de 5,61 %. Les films antistatiques et barrières à l'humidité protègent les plaquettes de haute valeur lors du transit mondial, et tout défaut peut détruire des lots de semi-conducteurs d'une valeur de 10 000 USD ou plus, justifiant l'utilisation de grades de LLDPE métallocène premium. L'agriculture reste un débouché essentiel mais régionalement varié, s'appuyant sur des films de paillage et de serre pour amplifier les rendements dans les régions à faible disponibilité en eau. La construction continue d'employer le LLDPE pour les pare-vapeur et les géomembranes, bénéficiant de sa résistance à la perforation et de sa facilité de pose. La santé est un secteur spécialisé émergent, où les pochettes médicales à usage unique tirant parti de la robustesse du LLDPE obtiennent des approbations dans le cadre des référentiels ISO 13485, notamment sur les marchés hospitaliers en forte croissance d'Asie du Sud-Est.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La région Asie-Pacifique représentait 46,10 % du volume mondial en 2025 et devrait afficher un CAGR de 5,07 % jusqu'en 2031. La mise en service par la Chine de 5 millions de tonnes par an (t/an) de capacité de polyéthylène en 2025 et de 6,5 millions de t/an en 2026 réduira son besoin d'importation à une moyenne de 300 000 t/an, redirigeant les cargaisons du Moyen-Orient et des États-Unis vers l'Indonésie, le Viêt Nam et les Philippines. L'Inde devrait mettre en service 2,4 millions de tonnes par an au cours des trois prochaines années, portée par une croissance annuelle de 7 % de la demande pétrochimique et un pipeline d'éthane virtuel étendu qui sécurise les matières premières pour Jamnagar. Le Japon et la Corée du Sud, bien que matures, modernisent leur technologie de catalyseur pour servir les niches de films agricoles et se prémunir contre la volatilité de la naphta en intégrant de l'éthane importé.

L'Amérique du Nord reste un fournisseur d'appoint grâce aux avantages de coût liés à l'éthane. Borealis a démarré son unité Baystar de 640 000 t/an et a rapidement accédé aux terminaux d'exportation du Golfe. ExxonMobil continue d'évaluer un complexe de 8,6 milliards de dollars USD à Point Comfort, mais l'entreprise a fermé sa ligne de 400 000 tonnes par an à Gravenchon en France, illustrant la divergence continentale en matière d'économie des matières premières. Le rôle de réexportation du Mexique se développe dans le cadre de l'ACEUM, tandis que la croissance du Canada est plafonnée par les obstacles aux permis pour les nouveaux sites pétrochimiques en Alberta et en Ontario. L'Europe réduit ses capacités face à des coûts énergétiques élevés et à des règles environnementales strictes. SABIC a fermé son vapocraqueur de 400 000 t/an à Geleen, et LyondellBasell explore des cessions d'actifs de 7 à 9 milliards de dollars USD pour se concentrer sur les résines recyclées et biosourcées. Néanmoins, la région est à l'avant-garde de l'innovation en matière d'économie circulaire ; la coentreprise de recyclage des emballages flexibles de LyondellBasell vise 50 000 t/an d'ici 2026, positionnant l'Europe comme un pôle technologique pour le recyclage chimique. L'Amérique du Sud et le Moyen-Orient-Afrique représentent des frontières de croissance. Braskem négocie l'approvisionnement en gaz pour étendre son complexe de Rio au-delà de 540 000 t/an, tandis que le projet de polyéthylène de 1,4 million de t/an de Borealis à Abou Dhabi est achevé à plus de la moitié de sa construction mécanique, garantissant un approvisionnement à faible coût aux transformateurs asiatiques et africains.

Paysage concurrentiel

Le marché du polyéthylène linéaire basse densité (LLDPE) est modérément concentré. Les entreprises publiques, telles que SINOPEC et Reliance Industries, tirent parti de chaînes d'approvisionnement intégrées et de la distribution locale pour maintenir des taux d'utilisation élevés. En revanche, les grandes entreprises privées et cotées en bourse d'Amérique du Nord et d'Europe subissent une pression sur les marges à mesure que les prix de la naphta augmentent et que les coûts réglementaires s'accroissent. Une bifurcation stratégique est évidente : les acteurs du Moyen-Orient et de la côte du Golfe américaine développent des actifs à base d'éthane pour capter des parts à l'exportation, tandis que les acteurs européens établis se concentrent sur des portefeuilles à teneur en matières recyclées et biosourcées pour s'aligner sur les mandats d'économie circulaire.

Leaders du secteur du polyéthylène linéaire basse densité (LLDPE)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

INEOS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Direction générale des recours commerciaux, relevant du ministère du Commerce et de l'Industrie, a ouvert une enquête antidumping sur les importations de polyéthylène linéaire basse densité (LLDPE) en provenance de six pays : le Koweït, la Malaisie, Oman, le Qatar, l'Arabie saoudite et les Émirats arabes unis.

- Mars 2025 : Borealis GmbH a dévoilé le Borcycle M CWT120CL, un polyéthylène linéaire basse densité recyclé (rLLDPE) destiné à promouvoir la circularité dans les emballages flexibles non alimentaires. Il est fabriqué à partir de 85 % de matières recyclées post-consommation (PCR) et d'un renforçant LLDPE à 15 %.

Périmètre du rapport mondial sur le marché du polyéthylène linéaire basse densité (LLDPE)

Le polyéthylène linéaire basse densité (LLDPE) est un polymère thermoplastique et appartient à une classe de polymères dérivés principalement des produits pétrochimiques. Le polyéthylène linéaire basse densité présente une résistance à la traction, une flexibilité et une résistance à la perforation élevées par rapport à d'autres produits chimiques similaires. Le polyéthylène linéaire basse densité (LLDPE) est une forme mélangée de polyéthylène basse densité (LDPE). Le LLDPE est plus robuste que le LDPE en raison de ses chaînes latérales.

Le marché du polyéthylène linéaire basse densité est segmenté par application, secteur d'utilisateur final et géographie. Par application, le marché est segmenté en films, moulage par injection, moulage et autres types d'applications. Par secteur d'utilisateur final, le marché est segmenté en agriculture, électricité et électronique, emballage, construction et autres. Le rapport couvre également la taille du marché et les prévisions pour 16 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (millions de tonnes).

| Films |

| Moulage |

| Moulage par injection |

| Autres types d'applications |

| Agriculture |

| Électricité et électronique |

| Emballage |

| Construction |

| Autres secteurs d'utilisateurs finaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Films | |

| Moulage | ||

| Moulage par injection | ||

| Autres types d'applications | ||

| Par secteur d'utilisateur final | Agriculture | |

| Électricité et électronique | ||

| Emballage | ||

| Construction | ||

| Autres secteurs d'utilisateurs finaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du polyéthylène linéaire basse densité en 2026 et à quel rythme croît-il ?

Le marché s'établit à 116,22 millions de tonnes en 2026 et devrait s'étendre à 142,86 millions de tonnes d'ici 2031 à un CAGR de 4,22 %.

Quelle application détient la part dominante de la demande mondiale de LLDPE ?

Les films représentent 62,89 % du volume de 2025, portés par les usages étirables, rétractables et d'emballage alimentaire.

Quel secteur d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'électricité et l'électronique devrait croître à un CAGR de 5,61 % grâce à la demande de films antistatiques et barrières à l'humidité.

Quelle région est en tête de la consommation mondiale et pourquoi ?

L'Asie-Pacifique représente 46,10 % du volume de 2025, soutenue par des ajouts de capacité rapides en Chine et une forte croissance de la demande en Inde et en Asie du Sud-Est.

Quel facteur clé comprime les marges des producteurs en 2025 ?

La divergence des coûts des matières premières — hausse des prix de la naphta en Asie par rapport à la faiblesse des prix de l'éthane en Amérique du Nord — comprime les marges des vapocraqueurs intégrés.

Dernière mise à jour de la page le: