Taille et part de marché du polyéthylène basse densité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 28.21 Millions de tonnes |

| Volume du Marché (2031) | 33.65 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène basse densité par Mordor Intelligence

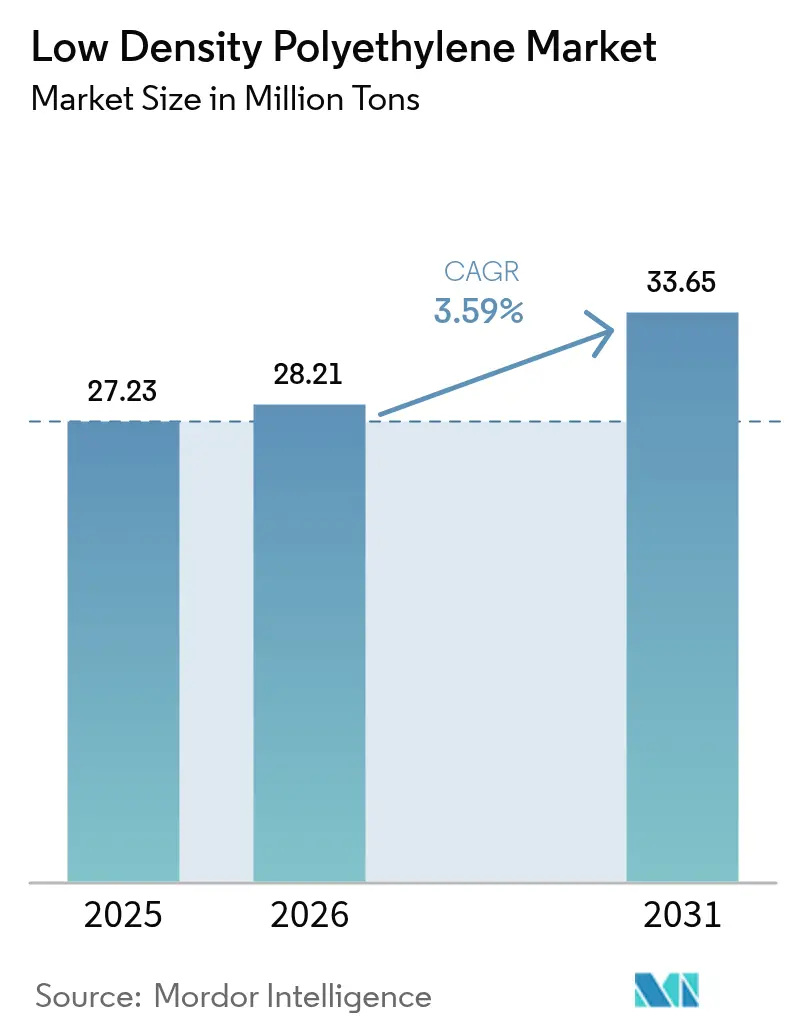

La taille du marché du polyéthylène basse densité devrait s'étendre de 27,23 millions de tonnes en 2025 et 28,21 millions de tonnes en 2026 à 33,65 millions de tonnes d'ici 2031, enregistrant un CAGR de 3,59 % entre 2026 et 2031. La demande soutenue provenant des enveloppes de commerce électronique, des flacons stériles pour les soins de santé et de l'isolation des câbles pour les énergies renouvelables est contrebalancée par la substitution du polyéthylène basse densité linéaire (PEBD-L) dans les films étirables et par le durcissement des réglementations européennes sur les emballages flexibles monocouches. Les producteurs privilégient l'intégration en amont vers des charges d'éthane avantageux ou de naphta biosourcé, ainsi que des voies de recyclage mécanique et chimique avancées permettant des grades circulaires à prix premium. Les applications de films dominent toujours, mais l'isolation des fils et câbles attire désormais l'attention des investisseurs, car le déploiement du réseau de transport 5G, la recharge des véhicules électriques et les parcs solaires à l'échelle des services publics nécessitent la résistance diélectrique du PEBD supérieure à 20 kV/mm. Sur le plan régional, l'Asie-Pacifique conserve un avantage structurel en termes de coûts grâce aux nouveaux réacteurs haute pression en Chine, tandis que les vapocraqueurs nord-américains bénéficient d'un éthane de schiste à faible coût, et que l'Europe fait face à une rationalisation permanente des capacités.

Principaux enseignements du rapport

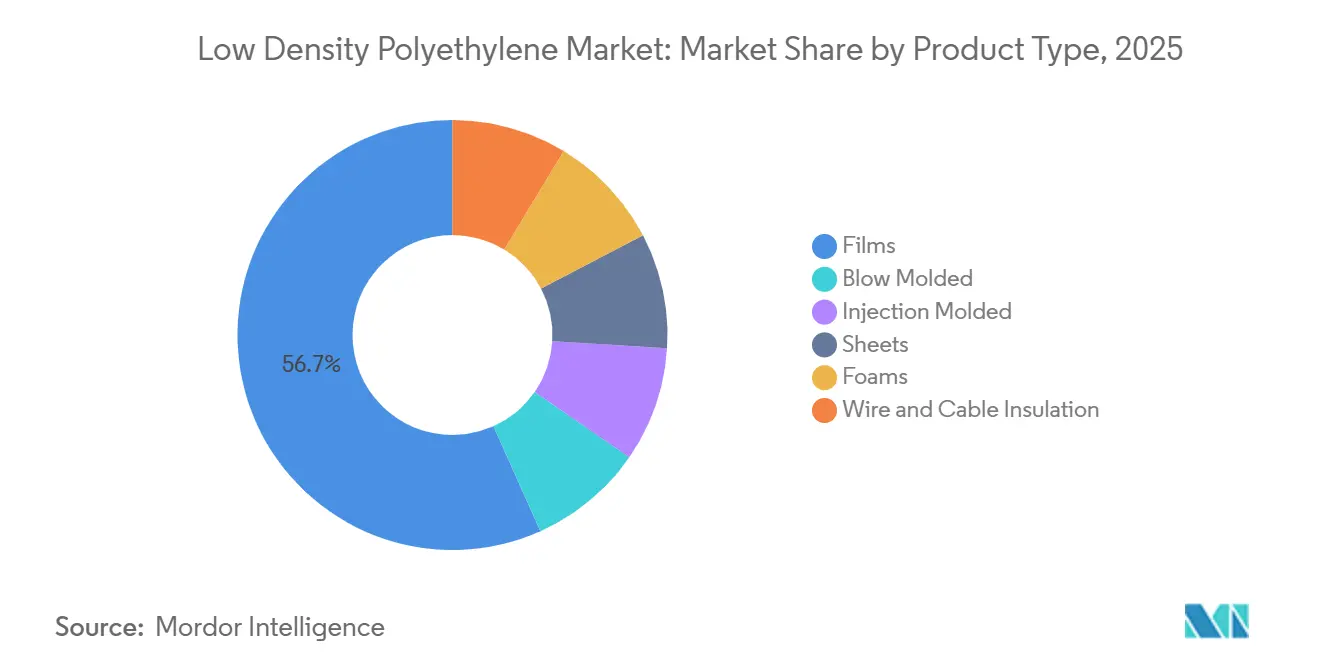

- Par type de produit, les films ont représenté 56,71 % de la part de marché du polyéthylène basse densité en 2025. L'isolation des fils et câbles devrait progresser à un CAGR de 4,14 % jusqu'en 2031, soit la croissance la plus rapide par type de produit.

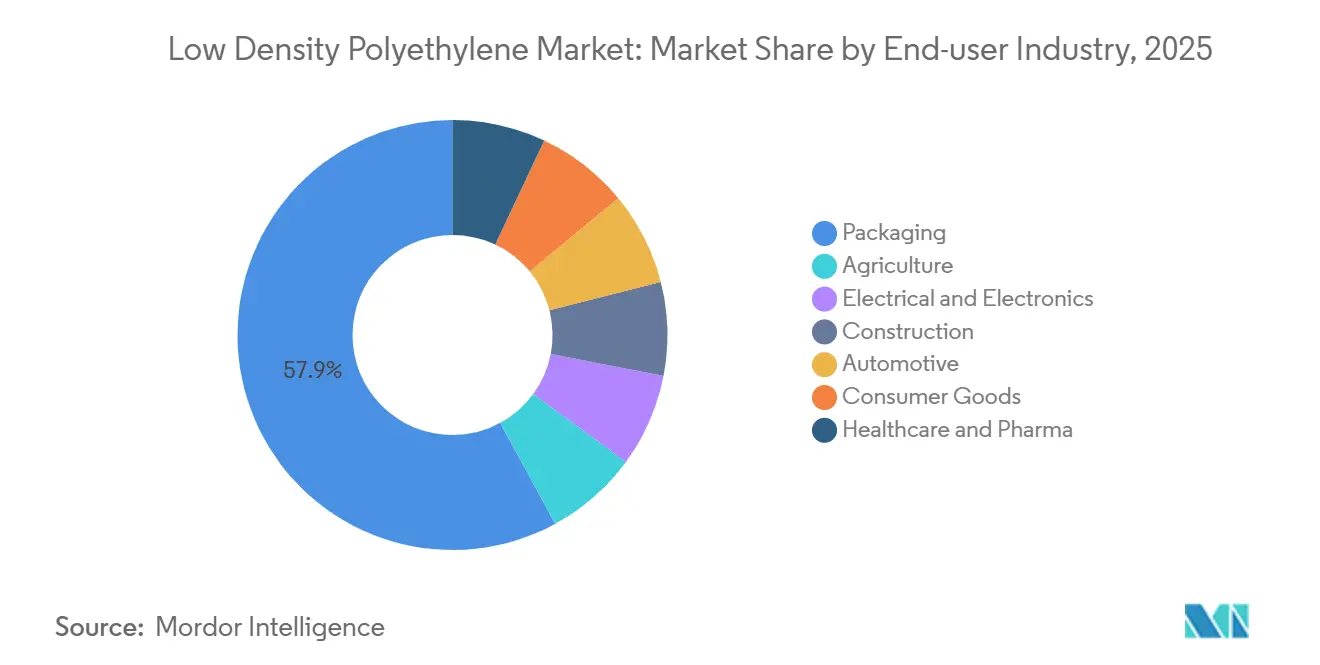

- Par secteur d'utilisation finale, l'emballage a représenté une part de 57,93 % de la taille du marché du polyéthylène basse densité en 2025. La santé et les produits pharmaceutiques enregistrent le CAGR attendu le plus élevé à 4,12 % jusqu'en 2031.

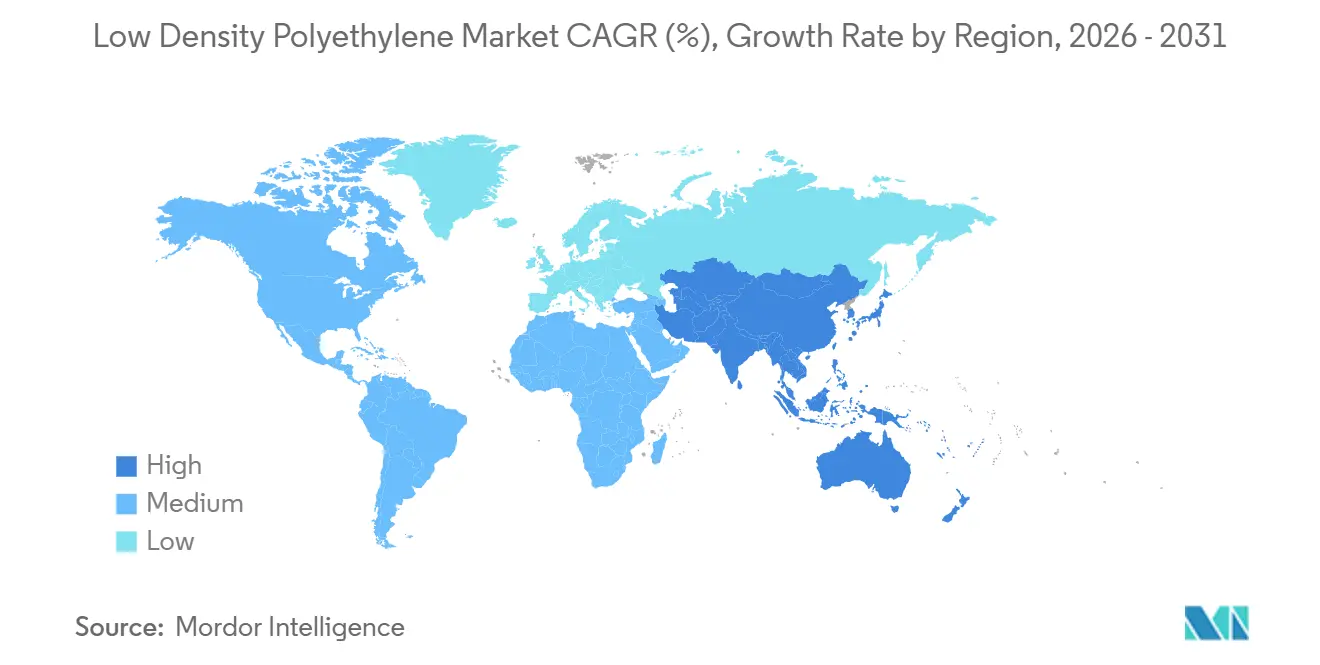

- Par géographie, l'Asie-Pacifique a représenté 47,36 % du marché du polyéthylène basse densité en 2025 et devrait progresser à un CAGR de 4,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyéthylène basse densité

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de l'emballage flexible pour le commerce électronique | +0.9% | Mondial, avec une concentration en Amérique du Nord, en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Demande croissante de films agricoles | +0.7% | Asie-Pacifique (Inde, Chine, Vietnam, Thaïlande), Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Préférence pour les applications d'extrusion-couchage | +0.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Adoption des films encapsulants pour panneaux solaires | +0.6% | Asie-Pacifique (Chine, Inde), Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Recyclage avancé permettant des grades de PEBD premium | +0.4% | Europe, Amérique du Nord, adoption précoce au Japon et en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de l'emballage flexible pour le commerce électronique

Les volumes de colis ont augmenté de 18 % en 2025, Amazon, Alibaba et les plateformes régionales ayant adopté des enveloppes en PEBD monomatériau satisfaisant aux règles de responsabilité élargie des producteurs en Californie, en France et en Allemagne. Le PEBD se soude à 105-115 °C, permettant aux lignes de sachets de dépasser 200 m/min, soit 25 % plus rapide que les stratifiés en polypropylène nécessitant un traitement corona. Les transformateurs en Inde et au Vietnam ont incorporé 15 % de résine post-consommation dans des films soufflés de 30 à 40 µm pour satisfaire aux mandats de juillet 2024 sur les déchets plastiques, générant une prime de 150 USD/tonne pour les charges certifiées. La résine INNATE de Dow, lancée au deuxième trimestre 2025, permet aux marques de réduire l'épaisseur des films de 20 % tout en maintenant un impact au dard de 400 g, réduisant les émissions de portée 3. Les structures recyclables en bord de trottoir élargissent donc le marché du polyéthylène basse densité au détriment des stratifiés multicouches dépourvus de voies de fin de vie viables.

Demande croissante de films agricoles

La superficie en agriculture protégée a progressé de 12 % en Inde et de 9 % au Vietnam durant 2024-2025, encouragée par des subventions exigeant du PEBD stabilisé aux UV avec une durée de service de 3 à 5 ans. Le PEBD transmet la lumière dans la plage 400-600 nm, optimisant le rayonnement photosynthétiquement actif pour les tomates et les poivrons tout en résistant aux variations tropicales de 40 °C[1]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Culture protégée en Asie," fao.org. La Chine a consommé près de 1,4 million de tonnes de film de paillage en 2025, dont 60 % en PEBD, car les grades linéaires se déchirent à 25 N/mm². Le grade biosourcé lancé par Braskem en octobre 2025 cible les exploitations biologiques européennes et se biodégrade à 98 % en 18 mois dans des conditions de compostage. La demande d'enrubannage de balles d'ensilage a progressé de 7 % en Nouvelle-Zélande, en Irlande et en Argentine, les élevages laitiers ayant abandonné le foin en balles au profit de l'ensilage anaérobie, s'appuyant sur la barrière à l'oxygène du PEBD pour limiter les pertes.

Préférence pour les applications d'extrusion-couchage

Les fournisseurs de carton ont spécifié des revêtements en PEBD de 15 à 20 g/m² pour remplacer les stratifiés PET dans les emballages liquides repulpables. L'indice de fluidité du PEBD de 6 à 8 g/10 min permet de fonctionner à plus de 400 m/min, soit 30 % plus rapide que le PEHD, qui risque de brûler le carton à 280 °C[2]Dow Inc., "Résines INNATE Precision Packaging," dow.com. Fin 2025, 40 % des lignes de cartons aseptiques européens seront converties à des substrats revêtus de PEBD, réduisant l'empreinte carbone des emballages de 25 % tout en préservant une durée de conservation de six mois pour le lait UHT. La FDA a réaffirmé la conformité des revêtements en PEBD au contact alimentaire en mars 2025, à condition que les catalyseurs résiduels restent inférieurs à 10 ppm. La croissance des papiers barrières pour aliments surgelés, en hausse de 14 % en 2025, stimule davantage le marché du polyéthylène basse densité, car le MVTR du PEBD de 1,2 g/m²/24 h empêche la formation de cristaux de glace.

Adoption des films encapsulants pour panneaux solaires

La production photovoltaïque mondiale a atteint 600 GW en 2025, avec des encapsulants en copolymère PEBD-EVA dans 85 % des modules. La résistivité du PEBD supérieure à 10¹⁴ Ω-cm prévient la dégradation induite par le potentiel dans les systèmes à 1 500 V, de plus en plus standard pour les parcs solaires à l'échelle des services publics. Hanwha a augmenté sa capacité de films de 30 kt/an au troisième trimestre 2025, ciblant les installations au Moyen-Orient où des températures ambiantes supérieures à 50 °C exigent des polymères à température de transition vitreuse inférieure à 100 °C. Les mélanges d'élastomères polyoléfiniques ont gagné des parts de marché car ils éliminent le dégazage d'acide acétique de l'EVA qui corrode les boîtes de jonction. Les importations chinoises de films encapsulants ont chuté de 22 % à mesure que les producteurs locaux ajoutaient 180 kt de lignes annuelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence du PEBD-L et du PEHD | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe pour les films d'emballage | Court terme (≤ 2 ans) |

| Volatilité du prix de la charge d'éthylène | -0.5% | Mondial, avec un impact aigu en Europe et en Asie du Nord-Est (à base de naphta) | Court terme (≤ 2 ans) |

| Interdictions de l'Union européenne sur les films polyoléfiniques monocouches | -0.3% | Europe, avec une influence sur les transformateurs orientés à l'exportation en Turquie et en Afrique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence du PEBD-L et du PEHD

Entre 2020 et 2025, le PEBD-L a capté 12 points de pourcentage du volume de films étirables en permettant aux transformateurs de réduire l'épaisseur de 23 µm à 17 µm sans perte de résistance à la perforation. Le PEBD offre encore un impact au dard de 400 à 500 g pour les applications d'aliments surgelés, mais sa prime de 150 USD/tonne au quatrième trimestre 2025 a poussé les acheteurs sensibles aux coûts vers le PEBD-L. La substitution par le PEHD s'est accélérée dans les bouteilles moulées par soufflage, où la résistance à la fissuration sous contrainte surpasse le PEBD de 50 %. Le MARLEX bimodal PEHD de Chevron Phillips Chemical de 2024 imite la transformabilité du PEBD, permettant aux fabricants de palettes d'éliminer progressivement les bouchons et caisses en PEBD. Par conséquent, les réacteurs PEBD haute pression ont fonctionné en dessous de 70 % d'utilisation en 2025, contre plus de 80 % pour les lignes de PEBD-L.

Volatilité du prix de la charge d'éthylène

Les contrats européens d'éthylène ont bondi de 850 EUR/t en janvier à 1 150 EUR/t en juin 2025, les arrêts de vapocraqueurs ayant rencontré un naphta 30 % plus coûteux. Le PEBD haute pression consomme 1,02 à 1,05 t d'éthylène par tonne de polymère, réduisant les marges du deuxième trimestre 2025 à 80-120 USD/t, en dessous du seuil de coût variable de 150 USD/t, ce qui a incité Versalis à fermer ses unités italiennes. Les vapocraqueurs d'éthane nord-américains ont conservé des avantages de 200 à 250 USD/t, mais l'éthane spot à Mont Belvieu a bondi de 35 % en août 2025, les terminaux d'exportation de GNL ayant siphonné la charge. Les usines chinoises de conversion du charbon en oléfines ont subi des pressions sur le seuil de rentabilité au-dessus de 85 USD/bbl Brent, provoquant une tension sur le marché spot qui a fait monter les prix asiatiques du PEBD de 12 % en septembre 2025. Les contrats à terme CME affichent une volatilité implicite de 28 % pour les livraisons 2026, soit le double des moyennes d'avant la pandémie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'isolation des fils dépasse la maturité des films

Les films ont conservé 56,71 % du volume 2025 mais devraient croître à un taux relativement faible, le PEBD-L et le PEHD empiétant sur les niches de films étirables et de contenants rigides. La taille du marché du polyéthylène basse densité pour les fils et câbles devrait progresser à un CAGR de 4,14 % entre 2026 et 2031, tandis que les films conservent une empreinte dominante mais en voie de maturité. Borealis a lancé le PEBD 2426H en mars 2025 pour les câbles à 400 kV, offrant une résistance à la formation d'arborescences aqueuses supérieure à 10 000 h.

Le moulage par injection (bouchons et fermetures) connaît une croissance portée par la demande de flacons pharmaceutiques nécessitant la conformité USP Classe VI. Les contenants moulés par soufflage progressent grâce à la rigidité du PEHD qui soutient la logistique du commerce électronique. Néanmoins, le marché du polyéthylène basse densité reste résilient car les applications émergentes dans les câbles sous-marins, les centres de données et la haute tension compensent la demande mature des films.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : la santé mène la trajectoire de croissance

La santé et les produits pharmaceutiques progresseront à 4,12 % jusqu'en 2031, soit l'utilisation finale la plus rapide, car les lignes de remplissage-scellage aseptique nécessitent des grades à extractibles inférieurs à 5 ppm et des niveaux d'endotoxines inférieurs à 0,25 UE/mL. L'emballage représente toujours 57,93 % de la part de marché du polyéthylène basse densité en 2025, mais progresse à un CAGR relativement faible en raison des gains du PEBD-L dans les films étirables et de la substitution par le PEHD dans les emballages rigides. La demande agricole est portée par les subventions aux films de serre et de paillage, tandis que l'électricité et l'électronique progressent grâce aux déploiements de la 5G.

La taille du marché du polyéthylène basse densité liée aux flacons médicaux et aux poches de perfusion devrait croître plus vite que toute autre utilisation finale à un CAGR de 4,12 % entre 2026 et 2031. Le Purell PE 1840H de LyondellBasell prolonge la durée de conservation des poches de solution saline à 24 mois, réduisant les coûts de stocks hospitaliers de 18 %. Parallèlement, les redevances de responsabilité élargie des producteurs en Californie, en France et au Japon poussent les emballages de marque à migrer vers des enveloppes en papier recyclable, réduisant la demande de PEBD. Néanmoins, le PEBD conserve des avantages en termes de clarté et de performance aux cycles de gel-dégel nécessaires pour les expéditions de produits biologiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capté 47,36 % du volume 2025 et progressera à 4,47 % jusqu'en 2031, portée par les 8,2 millions de tonnes de nouvelles capacités PEBD mises en service en Chine entre 2025 et 2026 pour la demande de films de serre et d'extrusion-couchage. Les usines d'Asie du Sud-Est ont fonctionné à 91 % d'utilisation fin 2025, les nouvelles capacités mondiales étant orientées vers les grades linéaires, laissant le PEBD conventionnel en déficit hors de Chine. Le marché du polyéthylène basse densité en Inde a été confronté à des importations chinoises à prix inférieurs aux coûts, déclenchant une enquête antidumping en novembre 2024. Le Japon et la Corée du Sud ont fortement investi dans le recyclage chimique, visant une capacité de 200 kt d'ici 2028. Le Vietnam a augmenté ses importations de 14 % en 2025, l'assemblage électronique et la superficie en serres s'étant développés grâce aux subventions de l'État.

La demande du marché nord-américain est soutenue par les avantages de coût de l'éthane de schiste. Aucune nouvelle unité PEBD n'est prévue dans le complexe Golden Triangle Polymers de Chevron Phillips Chemical d'une valeur de 8,5 milliards USD, ce qui resserre l'offre régionale et soutient les primes. La demande de films de serre au Canada a fait progresser la consommation nationale de PEBD de 4,2 % en 2025. Le marché mexicain est porté par la délocalisation de proximité de la fabrication de faisceaux de câbles et de dispositifs médicaux. La règle californienne de 30 % de matières recyclées post-consommation pour 2030 a déjà fait monter les primes du PEBD recyclé mécaniquement à 180 USD/tonne.

L'Europe a représenté une part de marché significative du volume 2025, mais progresse à un CAGR modeste car Versalis a fermé 400 kt de capacité et les règles strictes du règlement sur les emballages et les déchets d'emballages interdisent les films monocouches non recyclables à partir de 2028. La demande allemande a reculé en 2025, la production automobile ayant chuté de 6 % et les transformateurs s'étant tournés vers les stratifiés à base de PET pour satisfaire aux objectifs de la loi sur les emballages. La ligne PEBD-L de 300 kt de Repsol à Sines souligne la réticence du secteur à investir dans des unités PEBD haute pression coûteuses. La croissance nordique est liée aux fibres pour centres de données et aux films de serre financés par les fonds de développement rural de l'Union européenne. La Turquie joue le rôle de plaque tournante de réexportation pour les marchés de la région Moyen-Orient et Afrique du Nord malgré la dépréciation de la lire.

L'Amérique du Sud et le Moyen-Orient-Afrique connaissent ensemble une demande croissante de polyéthylène basse densité en raison de l'industrialisation rapide dans ces régions. La demande de films agricoles au Brésil et les expansions saoudiennes à base d'éthane maintiennent l'élan du marché du polyéthylène basse densité.

Paysage concurrentiel

Le marché du polyéthylène basse densité est modérément consolidé. Les cinq premiers acteurs représentent une part de marché significative, les acteurs régionaux tels que Reliance Industries, PTT Global Chemical et Hanwha Solutions renforçant leurs positions grâce à l'intégration en aval captive. Les axes stratégiques se concentrent autour de l'intégration des charges — Braskem a conclu un accord d'éthane à long terme avec Petrobras pour sa mise à niveau de 840 millions USD à Rio de Janeiro en octobre 2025 —, des investissements dans le recyclage par pyrolyse et par solvant pour satisfaire au mandat européen de 30 % de matières recyclées post-consommation, et de la recherche et développement de grades spéciaux médicaux et photovoltaïques qui commandent des primes de 200 à 400 USD/tonne.

L'innovation de procédé remodèle les courbes de coûts. Le brevet EP3894452 d'INEOS (juin 2024) réduit l'énergie de compression de 18 %, économisant 25 USD/tonne. Le brevet WO2025012345 de Dow (janvier 2025) propose un PEBD métallocène en phase gazeuse avec ramification à longue chaîne à un investissement 30 % inférieur. La fragmentation réglementaire au sein de l'Union européenne, où l'Italie comptabilise le recyclage chimique dans les métriques de contenu recyclé et l'Autriche non, alourdit les charges de conformité, favorisant les grands transformateurs capables d'obtenir des certifications multi-juridictionnelles. Les pionniers du recyclage avancé, tels que LyondellBasell, avec seulement 0,2 % de pénétration mais des contrats exclusifs de déchets municipaux, pourraient consolider l'accès aux charges et bloquer les entrants tardifs.

Leaders du secteur du polyéthylène basse densité

ExxonMobil Corporation

LyondellBasell Industries Holdings BV

Dow

SABIC

China Petrochemical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Dow et Mura Technology se sont associés pour porter la liquéfaction hydrothermale à 600 kt/an de plastiques mixtes d'ici 2030, atteignant un rendement massique de 90 %.

- Mars 2025 : Borealis a lancé le PEBD 2426H pour les câbles à très haute tension de 400 kV, offrant une résistance à la formation d'arborescences aqueuses supérieure à 10 000 h.

Portée du rapport mondial sur le marché du polyéthylène basse densité

Le polyéthylène basse densité (PEBD), un polymère thermoplastique, est principalement issu de charges pétrochimiques. Le PEBD peut supporter des températures constantes allant jusqu'à 80 °C (176 °F) pendant de courtes durées et peut résister à des températures atteignant 90 °C (194 °F). Connu pour sa flexibilité et sa robustesse, le PEBD peut être fabriqué en variantes translucides et opaques.

Le marché du polyéthylène basse densité est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en moulage par soufflage, films, moulage par injection, feuilles, mousses et isolation de fils et câbles. Par secteur d'utilisation finale, le marché est segmenté en agriculture, électricité et électronique, emballage, construction, automobile, biens de consommation et santé et pharmacie. Le rapport inclut également la taille du marché et les prévisions pour le marché du polyéthylène basse densité (PEBD) dans 27 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont exprimées en volume (tonnes).

| Moulage par soufflage |

| Films |

| Moulage par injection |

| Feuilles |

| Mousses |

| Isolation de fils et câbles |

| Agriculture |

| Électricité et électronique |

| Emballage |

| Construction |

| Automobile |

| Biens de consommation |

| Santé et pharmacie |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Vietnam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Qatar | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Moulage par soufflage | |

| Films | ||

| Moulage par injection | ||

| Feuilles | ||

| Mousses | ||

| Isolation de fils et câbles | ||

| Par secteur d'utilisation finale | Agriculture | |

| Électricité et électronique | ||

| Emballage | ||

| Construction | ||

| Automobile | ||

| Biens de consommation | ||

| Santé et pharmacie | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Qatar | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande d'isolation de fils et câbles en PEBD progresse-t-elle ?

Le segment devrait progresser à un CAGR de 4,14 % jusqu'en 2031, porté par les réseaux d'énergie renouvelable, les déploiements de la 5G et les besoins en recharge de véhicules électriques.

Quelle région géographique contribue le plus à la consommation mondiale de PEBD ?

L'Asie-Pacifique a représenté 47,36 % du volume 2025 et devrait mener la croissance à un CAGR de 4,47 %.

Quel impact les règles européennes sur les emballages auront-elles sur les films en PEBD ?

Le règlement de 2024 sur les emballages et les déchets d'emballages interdit effectivement les films PEBD monocouches non recyclables en 2028, contraignant 1,2 Mt de la demande actuelle à migrer vers des structures recyclables.

Pourquoi la santé est-elle l'utilisation finale du PEBD à la croissance la plus rapide ?

L'emballage stérile par remplissage-scellage aseptique nécessite des grades de PEBD à extractibles ultra-faibles et à haute clarté, entraînant un CAGR prévu de 4,12 % jusqu'en 2031.

Comment les producteurs répondent-ils aux exigences de durabilité ?

Les principaux fournisseurs investissent dans le recyclage chimique et les charges biosourcées, permettant des grades de PEBD circulaires premium qui attirent des hausses de prix de 300 à 400 USD/tonne tout en satisfaisant aux mandats de 30 % de matières recyclées post-consommation.

Quelle est la taille actuelle du marché du polyéthylène basse densité ?

La taille du marché du polyéthylène basse densité devrait s'étendre de 27,23 millions de tonnes en 2025 et 28,21 millions de tonnes en 2026 à 33,65 millions de tonnes d'ici 2031, enregistrant un CAGR de 3,59 % entre 2026 et 2031.

Dernière mise à jour de la page le: