Taille et part du marché des aéronefs à moteur à pistons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

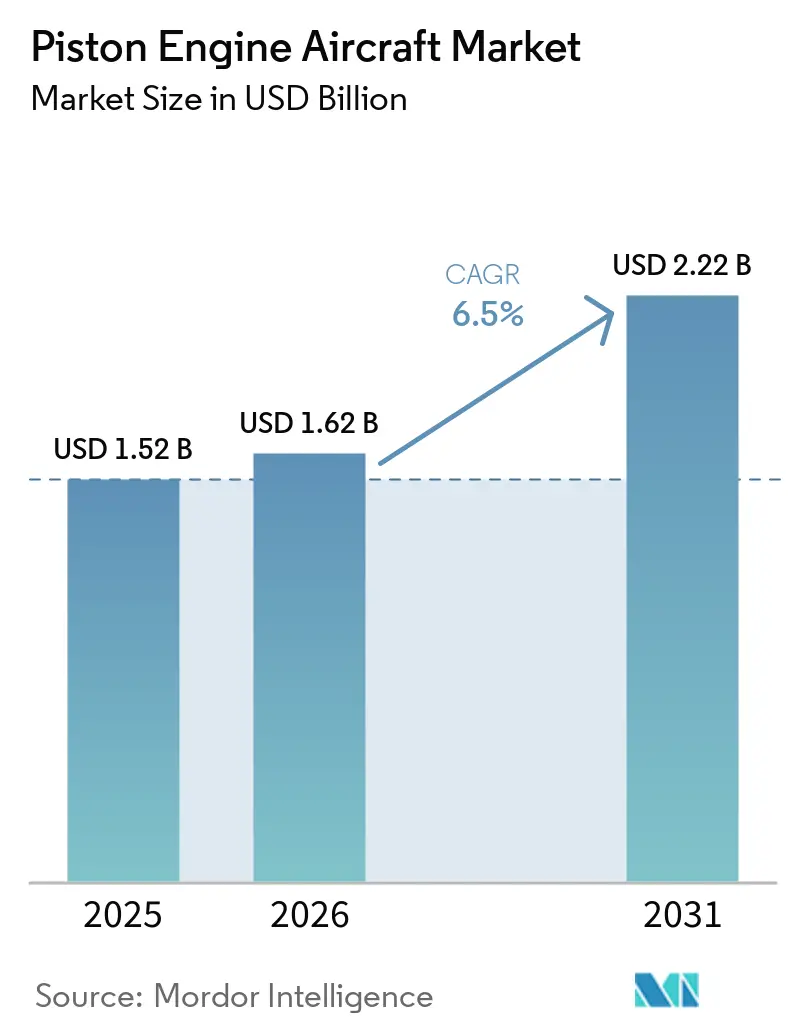

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 2.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs à moteur à pistons par Mordor Intelligence

La taille du marché des aéronefs à moteur à pistons devrait croître de 1,52 milliard USD en 2025 à 1,62 milliard USD en 2026, et devrait atteindre 2,22 milliards USD d'ici 2031 à un TCAC de 6,50 % sur la période 2026-2031. Les perspectives à court terme sont soutenues par les départs à la retraite de pilotes qui réduisent la capacité de formation, les gains réguliers liés à l'adoption des pistons diesel qui réduisent la consommation de carburant, et l'accélération par la Chine des approbations d'aéroports d'aviation générale qui élargit la demande adressable pour les plateformes de formation et d'utilité. Le débit de formation augmente à mesure que les grandes compagnies aériennes américaines maintiennent leurs pipelines de recrutement, ce qui maintient les flottes de formateurs primaires et multimoteurs actives dans les écoles de pilotage universitaires et indépendantes. Les modèles à motorisation diesel tels que le Seminole DX de Piper signalent un pivot vers la compatibilité Jet A et des coûts horaires réduits pour les écoles opérant dans des régions où l'avgas est coûteux ou peu disponible. L'autorisation par la Chine en 2024 de nouveaux aéroports d'aviation générale amplifie les ajouts de flotte à long terme en Asie-Pacifique et crée une demande durable pour les flottes de pistons multi-missions. L'Amérique du Nord reste l'ancre des livraisons et de l'utilisation des flottes, soutenue par l'infrastructure d'aviation générale la plus dense et une part élevée des expéditions mondiales de pistons.

Principaux enseignements du rapport

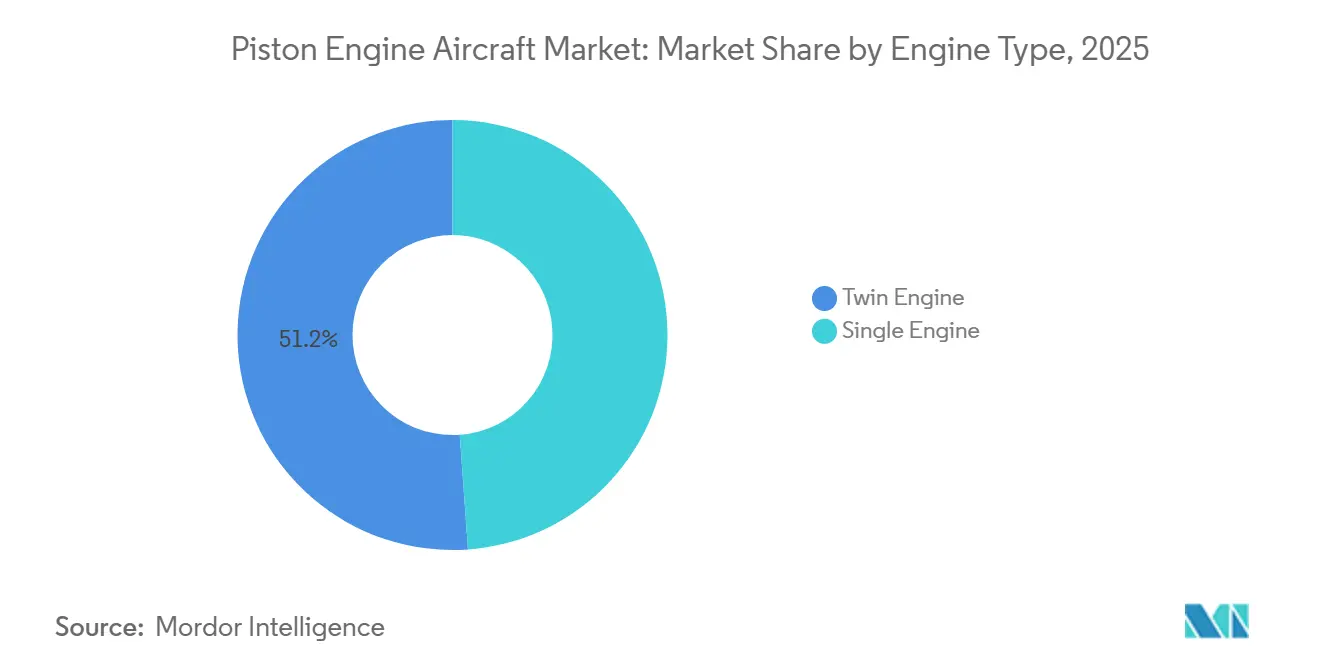

- Par type de moteur, les variantes bimoteurs ont dominé avec une part de revenus de 51,15 % en 2025 ; les plateformes monomoteurs devraient se développer à un TCAC de 6,83 % jusqu'en 2031.

- Par utilisateur final, les gouvernements et les militaires ont représenté 74,55 % de la consommation de 2025 ; les opérateurs civils et commerciaux devraient croître à un TCAC de 6,74 % jusqu'en 2031.

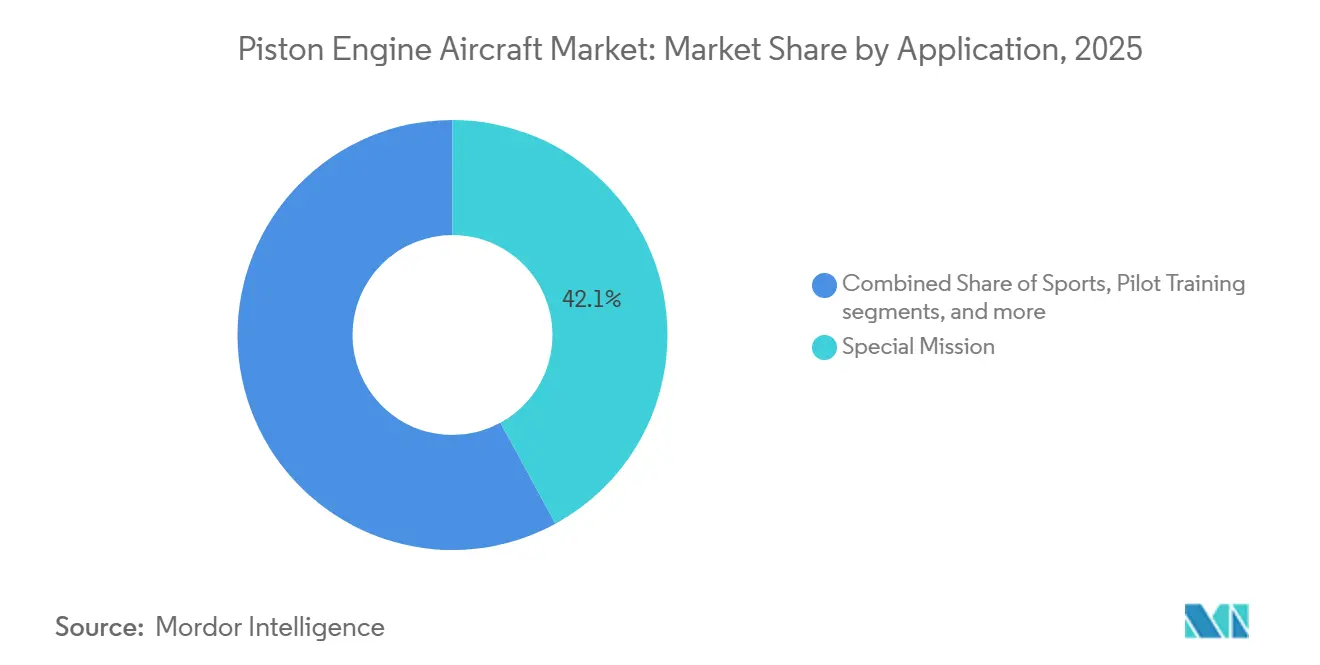

- Par application, les plateformes de mission spéciale ont capturé une part de 42,05 % du marché des aéronefs à moteur à pistons en 2025 ; les services de taxi aérien et d'affrètement devraient croître à un TCAC de 8,88 % jusqu'en 2031.

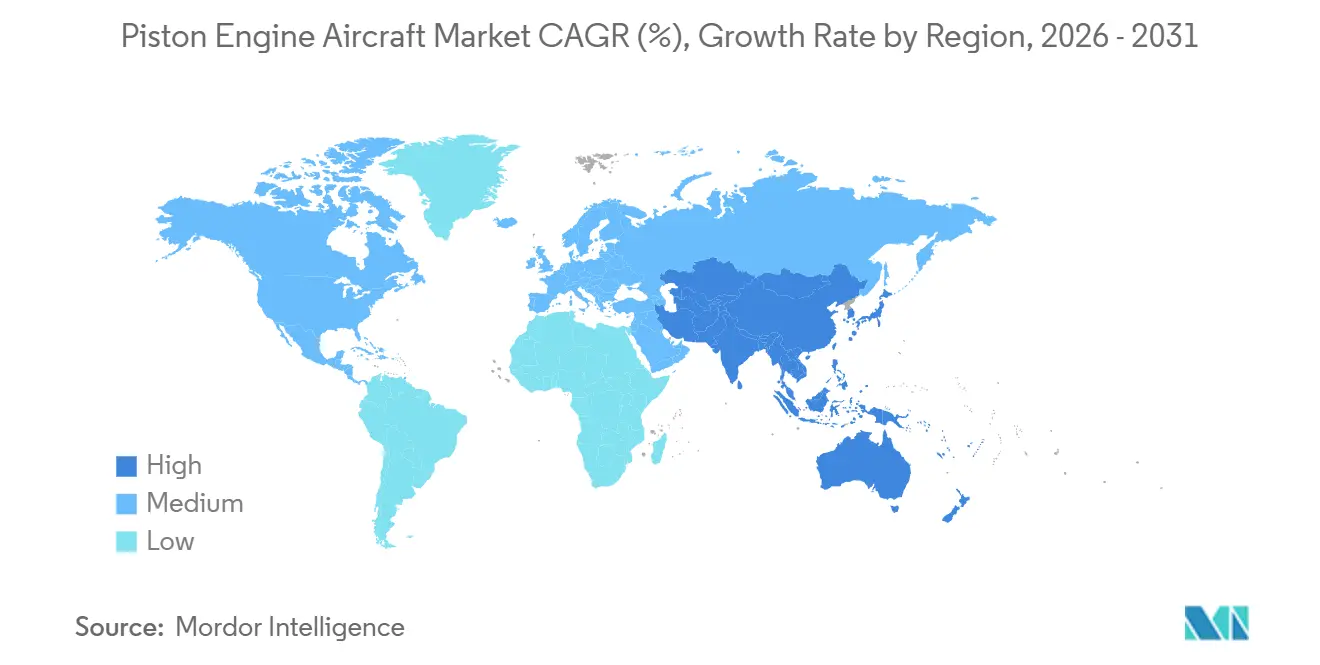

- Par géographie, l'Amérique du Nord détenait une part de 39,1 % en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 6,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des aéronefs à moteur à pistons

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante d'aéronefs de formation en raison de la pénurie de pilotes | +1.8% | Mondial, avec des gains précoces en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des moteurs piston diesel pour l'efficacité énergétique | +1.2% | Europe et Amérique du Nord en cœur, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de l'infrastructure d'aviation générale dans les marchés émergents | +1.4% | Asie-Pacifique en cœur, Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Essor du vol de loisir parmi les particuliers à haute valeur nette | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Court terme (≤ 2 ans) |

| Assouplissement de la réglementation sur les aéronefs de sport léger | +1.0% | National américain, avec des gains précoces en Europe | Moyen terme (2-4 ans) |

| Innovations en allumage électronique et FADEC réduisant les coûts de maintenance | +0.7% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aéronefs de formation en raison de la pénurie de pilotes

La demande d'aéronefs de formation reste soutenue alors que la demande mondiale de pilotes demeure élevée et que les grandes compagnies aériennes américaines continuent de recruter à un rythme soutenu en 2026. United Airlines vise 2 500 recrutements de pilotes en 2026, American près de 1 500 et Delta près de 600 au seul premier trimestre, ce qui maintient le flux d'étudiants dans les programmes de formation primaire et multimoteurs qui s'appuient sur les flottes de pistons. Les écoles de pilotage augmentent leur capacité avec des commandes de flottes, notamment l'ajout de 50 unités Archer TX par Embry-Riddle en 2024 et l'accord de l'Université du Dakota du Nord pour jusqu'à 188 aéronefs Piper sur huit ans à partir de 2027, évalué à 155 millions USD. CAE prévoit une demande de 300 000 nouveaux pilotes sur la période 2025-2034, dont 101 000 en Asie-Pacifique et 79 000 en Amérique du Nord, ce qui ancre les plans d'approvisionnement pluriannuels en formateurs.[1]CAE, "Prévisions des talents de l'aviation 2025–2034," CAE, cae.com En Chine, l'Université d'aviation civile de vol exploite une flotte de formation de 400 aéronefs qui enregistre 500 000 heures de vol annuelles, et le plan du pays prévoit davantage de licences privées et sportives soutenues par une base croissante d'écoles certifiées. Ces dynamiques renforcent le marché des aéronefs à moteur à pistons, car les formateurs sont les aéronefs fondamentaux pour les programmes de formation ab initio et de compétence aux instruments.

Adoption croissante des moteurs piston diesel pour l'efficacité énergétique

Les opérateurs adoptent des plateformes à pistons diesel fonctionnant au Jet A, largement disponible, ce qui réduit les coûts d'exploitation et étend l'autonomie pour les rôles de formation et d'utilité. Le Seminole DX de Piper à motorisation diesel avec le moteur DHK4A180 vise une réduction de 35 % de la consommation de carburant, une montée sur un moteur plus rapide et un plafond sur un moteur nettement plus élevé, avec une approbation de la FAA attendue au troisième trimestre 2026 et des livraisons débutant en 2027. Les groupes motopropulseurs diesel peuvent réduire la consommation de carburant jusqu'à 40 % par rapport aux équivalents avgas, aidant les écoles et les opérateurs d'affrètement à gérer la volatilité de la disponibilité et du prix de l'avgas. Le DA40 NG et le DA42 NG de Diamond, propulsés par les moteurs à pistons à carburant jet Austro AE300 ou AE330, ont dépassé 5 millions d'heures de vol sur 5 500 moteurs dans 82 pays en décembre 2025, une étape d'envergure qui valide la fiabilité de la flotte et le soutien au service.[2]Diamond Aircraft Industries, "Austro Engine dépasse 5 millions d'heures de vol sur la flotte mondiale d'aéronefs Diamond," Diamond Aircraft Industries, diamonaircraft.com Le cadre environnemental de l'AESA renforce l'orientation vers des solutions à moindres émissions. Dans le même temps, la signature sonore de la propulsion électrique ouvre la voie à des opérations plus silencieuses, positionnant les pistons diesel comme un pont pragmatique vers les futurs concepts hybrides et électriques. À mesure que les écoles se standardisent sur les plateformes Jet A et les commandes FADEC, les organisations de formation gagnent en fiabilité de mise en service et en gestion simplifiée des moteurs par rapport aux architectures avgas traditionnelles.

Expansion de l'infrastructure d'aviation générale dans les marchés émergents

L'investissement dans les infrastructures crée les conditions pour de nouvelles opérations de formation et multi-missions, notamment en Asie-Pacifique et au Moyen-Orient. La Chine a autorisé 239 nouveaux aéroports d'aviation générale en 2024 et prévoit d'élargir la base d'aéronefs d'aviation générale immatriculés et les capacités de secours d'urgence dans davantage de provinces d'ici 2025, libérant ainsi la demande de formateurs et de pistons utilitaires pour les travaux aériens. Les perspectives à plus long terme de la flotte du pays jusqu'en 2040 anticipent une grande flotte d'aviation générale, avec une part importante dédiée à la formation, ce qui soutiendra un cycle d'approvisionnement pour les modèles de pistons populaires des fabricants d'équipements d'origine mondiaux et locaux. La commande de fin 2025 d'Intercontinental Aviation Enterprise pour 10 aéronefs Diamond dans les variantes DA40 NG et DA42-VI pour la formation dans plusieurs pays démontre davantage le placement de flottes transfrontalières aligné sur la croissance des cohortes d'étudiants. Le plan d'investissement de l'Arabie Saoudite pour de nouveaux terrains d'aviation générale indique une activité accrue d'affrètement et de formation. Dans le même temps, les efforts de l'Inde pour simplifier les licences des opérateurs non réguliers facilitent la montée en puissance des écoles de pilotage et des prestataires de services. Ces évolutions élargissent l'empreinte géographique de la demande, soutenant une base installée plus large sur le marché des aéronefs à moteur à pistons.

Assouplissement de la réglementation sur les aéronefs de sport léger

La règle MOSAIC de la FAA, entrée en vigueur le 22 octobre 2025, élargit les paramètres des aéronefs de sport léger avec des vitesses de décrochage plus élevées, un train d'atterrissage escamotable, des hélices à pas variable, et jusqu'à quatre sièges pour les avions, ce qui élargit la flotte pouvant être pilotée sous les privilèges de pilote sportif. La règle permet aux pilotes d'exploiter des formateurs populaires à quatre sièges avec un seul passager sous les privilèges de pilote sportif dans certaines conditions, réduisant les barrières à l'entrée et aidant les écoles de pilotage à élargir les pipelines pour les étudiants potentiels.[3]Aircraft Owners and Pilots Association, "Les règles sur les aéronefs de sport s'élargissent considérablement," AOPA, aopa.org L'AOPA note qu'il y avait 7 309 titulaires de certificats de pilote sportif à la fin de 2024, laissant une marge de croissance significative dans l'enveloppe élargie. La règle crédite le temps limité de simulateur et autorise les opérations de nuit avec les mentions et certificats médicaux appropriés, ce qui améliore la flexibilité de la formation et l'utilisation pour les écoles. L'analyse de DLA Piper souligne que le processus de déclaration de conformité de MOSAIC peut réduire les charges de certification pour les modèles éligibles, attirant de nouveaux capitaux et des entrants non traditionnels dans la catégorie. Ensemble, ces changements augmentent la flotte disponible et améliorent le pipeline de nouveaux pilotes, bénéficiant au marché des aéronefs à moteur à pistons à mesure que la formation se développe.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes sur les émissions de l'avgas plombé | -1.1% | Mondial, avec des pics précoces dans l'UE et sur la côte est des États-Unis | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement pour les composants moteurs critiques | -0.8% | Mondial, avec des effets concentrés en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Primes d'assurance élevées pour les opérateurs d'aviation générale | -0.6% | Amérique du Nord en cœur, extension vers l'Europe | Court terme (≤ 2 ans) |

| Concurrence des options avancées d'aéronefs à décollage et atterrissage verticaux électriques et de turbopropulseurs | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de l'avgas plombé

La dynamique réglementaire contre les émissions de plomb dans l'aviation remodèle la planification du carburant et les voies de mise à niveau pour la flotte de pistons en service. La constatation de danger de l'Agence de protection de l'environnement prépare le terrain pour de nouvelles normes d'émissions, qui nécessiteront en fin de compte une action de la FAA pour permettre des remplaçants sans plomb du 100LL et gérer les voies de certification pour les moteurs et cellules concernés. Les archives du Registre fédéral décrivent l'ampleur des émissions de plomb provenant des opérations à pistons et leurs implications pour la santé publique, incitant des actions au niveau des États, notamment la loi de New York restreignant la vente d'avgas plombé après janvier 2031, avec des exemptions limitées. L'initiative EAGLE de la FAA coordonne la transition du secteur avec des carburants sans plomb candidats de plusieurs fournisseurs, en équilibrant les considérations de sécurité, de durabilité des moteurs et de distribution à l'approche de l'horizon 2030.[4]National Air Transportation Association, "Mise à jour EAGLE de juillet 2025," NATA, nata.aero En avril 2025, aucune formule sans plomb n'avait reçu l'autorisation universelle de la FAA pour la quasi-totalité des moteurs concernés, ce qui signifie que les propriétaires et les prestataires de maintenance, réparation et révision doivent planifier la compatibilité, les marges de détonation et les modifications potentielles à mesure que les solutions progressent. Les modèles à pistons diesel utilisant le Jet A peuvent éviter les restrictions sur le plomb, mais la majeure partie de la flotte actuelle reste dépendante de l'avgas et fait face à une incertitude de transition, ce qui pèse sur les décisions d'investissement à court terme sur le marché des aéronefs à moteur à pistons.

Primes d'assurance élevées pour les opérateurs d'aviation générale

Les coûts d'assurance ont augmenté en raison de la gravité accrue des sinistres et de vents contraires plus larges en matière de risques, réduisant les marges des prestataires de formation et des opérateurs d'affrètement. Les opérateurs font également face à des coûts de réparation plus élevés liés aux matériaux avancés et à la rareté des mécaniciens qualifiés, ce qui allonge les temps d'immobilisation et augmente le coût des incidents mineurs. Les orientations de l'AOPA indiquent que les pilotes ayant une bonne pratique courante, une formation récurrente et une avionique moderne peuvent encore obtenir de meilleures conditions, mais les primes de base restent élevées pour de nombreux opérateurs de pistons. Sur le marché des aéronefs à moteur à pistons, ces conditions peuvent ralentir l'expansion des flottes chez les propriétaires privés et certaines écoles, notamment là où les marges de formation sont faibles et où le financement est sensible aux coûts totaux de possession. À terme, l'adoption plus large de technologies de sécurité telles que l'atterrissage automatique et les diagnostics connectés peut améliorer les profils de risque et réduire les primes. Cependant, les avantages se matérialiseront progressivement à mesure que de nouvelles flottes entreront en service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de moteur : les plateformes monomoteurs alimentent l'expansion de la formation

Les variantes bimoteurs ont capturé 51,15 % de la part de marché des aéronefs à moteur à pistons en 2025, tandis que les plateformes monomoteurs devraient afficher un TCAC de 6,83 % jusqu'en 2031, les écoles et les propriétaires privés privilégiant les coûts d'acquisition et la simplicité d'exploitation. Le marché des aéronefs à moteur à pistons reste ancré par les formateurs monomoteurs qui servent de point d'entrée pour les qualifications ab initio, aux instruments et commerciales selon les normes en évolution. Cirrus a maintenu son leadership parmi les monomoteurs haute performance en améliorant les fonctionnalités de sécurité, notamment les systèmes d'atterrissage automatique d'urgence pour réduire la charge de travail du pilote. Textron a amélioré le Cessna 172 Skyhawk en introduisant un double allumage électronique, réduisant les pièces mobiles et permettant des intervalles de maintenance prolongés. Les bimoteurs et monomoteurs à pistons diesel gagnent du terrain dans les régions où le Jet A est plus économique que l'avgas et où les transitions vers les carburants sans plomb progressent.

Les modèles monomoteurs continuent de dominer le marché à mesure que MOSAIC élargit les privilèges de pilote sportif et que les écoles adoptent des aéronefs techniquement avancés pour les qualifications commerciales. Les monomoteurs modernes, équipés de cockpits à écrans et de surveillance numérique des moteurs, reproduisent les flux de travail de type compagnie aérienne, améliorant la sécurité et raccourcissant les courbes d'apprentissage. Les monomoteurs diesel, tels que le DA40 NG, offrent une autonomie étendue et des coûts de carburant réduits en Europe et dans certaines parties de l'Asie. En revanche, les monomoteurs à essence restent populaires en Amérique du Nord en raison de la disponibilité de l'avgas. Du côté des bimoteurs, des modèles comme le Seminole DX offrent des économies de carburant significatives et des indicateurs de performance améliorés, soutenant la croissance dans les catégories monomoteur et bimoteur à mesure que les écoles font progresser les étudiants à travers les différentes phases de formation.

Par service d'utilisation finale : les opérateurs civils/commerciaux recherchent des contrats de formation financés par le secteur public

Les utilisateurs finaux gouvernementaux et militaires ont représenté 74,55 % de la part de marché des aéronefs à moteur à pistons en 2025, soutenus par des contrats de formation publics, des missions de recherche et de sauvetage, et des missions de surveillance. Le financement public sous-tend des flottes à haute utilisation telles que la Patrouille aérienne civile américaine, qui a commandé 15 nouveaux aéronefs à pistons Cessna en décembre 2025 pour soutenir des missions qui s'appuient sur l'économie des pistons et les capacités de reconnaissance visuelle. L'Université d'aviation civile de vol de Chine continue d'exploiter l'une des plus grandes flottes de formation au monde, ce qui contribue à maintenir les volumes pour les formateurs à pistons populaires utilisés dans les phases primaire, aux instruments et multimoteurs. Les commandes institutionnelles à grande échelle, telles que l'accord pluriannuel Piper de l'Université du Dakota du Nord, améliorent la visibilité de la production des fabricants d'équipements d'origine tout en rationalisant la progression des étudiants à travers des flottes standardisées. Les configurations à motorisation diesel offrent des avantages en termes d'autonomie et de coût de carburant pour les académies publiques dans les marchés où les chaînes d'approvisionnement en Jet A sont plus matures que les réseaux avgas.

Les opérateurs civils et commerciaux, notamment les organisations de formation au vol, les entreprises de taxi aérien et les sociétés de travail aérien, devraient croître à un TCAC de 6,74 % jusqu'en 2031, MOSAIC réduisant les barrières à l'entrée pour les pilotes et permettant des opérations de formation et de travail aérien plus flexibles. Les stratégies de flotte mettent l'accent sur la standardisation sur un petit nombre de modèles monomoteurs et bimoteurs pour simplifier la maintenance et la formation tout en maintenant des taux de mise en service élevés sur le marché des aéronefs à moteur à pistons. Les écosystèmes de formation transfrontaliers se développent, comme le montre la stratégie de configuration multi-pays d'Intercontinental Aviation Enterprise pour les livraisons de DA40 NG et DA42-VI prévues en 2026. Les commandes structurées d'Air India pour les formateurs Archer DX reflètent des pipelines liés aux compagnies aériennes qui utilisent des partenaires de formation nationaux et internationaux pour atteindre les objectifs de débit. À mesure que l'harmonisation réglementaire s'améliore et que les privilèges BasicMed ou de pilote sportif sont étendus à davantage de pilotes dans des conditions spécifiques, la formation commerciale et certains rôles de travail aérien élargissent la base d'utilisation des flottes de pistons.

Par application : les services de taxi aérien et d'affrètement dépassent les rôles traditionnels

Les plateformes de mission spéciale ont représenté 42,05 % du marché des aéronefs à moteur à pistons en 2025, ancrées par les rôles d'observation, de patrouille, d'épandage agricole et d'intervention d'urgence qui favorisent les profils à basse altitude et basse vitesse. Les agences publiques utilisent les aéronefs à pistons pour la recherche et le sauvetage intérieurs, les relevés de la faune sauvage et les évaluations de secours en cas de catastrophe, où l'économie de carburant et l'acuité visuelle sont essentielles. Le plan de la Chine visant à étendre les services de secours aérien d'urgence à davantage de provinces crée des besoins réguliers pour les flottes de pistons utilitaires à mesure que les aéroports et la capacité de formation se développent. Ce segment bénéficie également des moteurs diesel qui prolongent l'endurance avec le Jet A et simplifient les opérations grâce au contrôle FADEC sur le marché des aéronefs à moteur à pistons. À mesure que la maturité de l'avionique augmente, les aéronefs de mission spéciale bénéficient de pilotes automatiques intégrés, de vision synthétique et de surveillance des moteurs qui améliorent la sécurité et réduisent la charge de travail du pilote lors de sorties prolongées.

Les services de taxi aérien et d'affrètement devraient croître à un TCAC de 8,88 % à mesure que les opérateurs répondent à la faible connectivité régionale dans certaines parties de l'Asie du Sud-Est et de l'Amérique latine, ainsi que dans des géographies éloignées qui ne peuvent pas accueillir des aéronefs plus grands. Le cadre de MOSAIC peut élargir les opportunités de travail aérien pour les aéronefs de sport léger et stimuler les flux de pilotes, soutenant ainsi indirectement les segments d'affrètement et de navette qui dépendent d'un pipeline régulier de pilotes qualifiés. Les partenaires de formation régionaux au Moyen-Orient et en Europe développent des écosystèmes multi-sites, alignant la pratique des instructeurs et les stocks de pièces pour soutenir une utilisation plus élevée dans les flottes de pistons. Pour les besoins d'affrètement à plus longue portée ou haut de gamme, les turbopropulseurs dominent encore. Cependant, les aéronefs à pistons mono et bimoteurs occupent une niche rentable pour les missions à courte étape avec des exigences de terrain de base sur le marché des aéronefs à moteur à pistons. Sur la fenêtre de prévision, la croissance de l'affrètement, la formation résiliente des pilotes et la demande persistante de missions spéciales soutiennent la répartition des applications sur le marché des aéronefs à moteur à pistons.

Analyse géographique

L'Amérique du Nord a conservé 39,1 % de la valeur 2025, représentant 72,6 % des livraisons mondiales de pistons, une position soutenue par la robuste infrastructure d'aviation générale de la région et une grande base installée. Les prévisions de la FAA continuent de suivre l'activité par catégorie de flotte, et les écoles de pilotage américaines bénéficient de l'enveloppe opérationnelle plus large de MOSAIC, qui peut attirer davantage de pilotes dans le pipeline tout en répondant à des exigences médicales et de formation gérables.[5]Federal Aviation Administration, "Prévisions aérospatiales de la FAA pour les exercices fiscaux 2025–2045," FAA, faa.gov L'expansion de la flotte de la Patrouille aérienne civile en 2025 illustre le rôle du financement public dans le maintien des missions à pistons pour la recherche et le sauvetage et les initiatives de service communautaire. L'adoption du diesel reste progressive en Amérique du Nord en raison de la disponibilité de l'avgas et du soutien aux systèmes traditionnels. Cependant, le passage de Textron au double allumage électronique démontre comment la technologie progressive contribue à améliorer le temps de fonctionnement et le coût total de possession pour les flottes de formation. Le marché des aéronefs à moteur à pistons en Amérique du Nord reste ancré par un mélange équilibré de propriétaires privés, d'écoles de pilotage et d'agences publiques qui soutiennent collectivement une demande régulière jusqu'en 2031.

Les opérateurs européens continuent d'adopter les pistons diesel Jet A, et les jalons d'Austro Engine de Diamond soulignent une adoption généralisée liée à des coûts de carburant réduits et à des politiques environnementales qui soutiennent des opérations sans plomb et à moindres émissions. La feuille de route environnementale de l'AESA influence les normes de conception et les domaines de certification qui favorisent une propulsion plus silencieuse et à moindres émissions tout en conservant les performances pratiques nécessaires pour les rôles de formation et d'utilité. Les clubs de vol européens, les organismes de formation agréés et les organismes déclarés de formation offrent un pipeline mature pour la formation privée et commerciale, avec des événements tels qu'AERO Friedrichshafen présentant des améliorations continues de l'avionique des pistons, des systèmes de sécurité et des packages de support pour le marché des aéronefs à moteur à pistons. L'adoption généralisée de l'avionique Garmin sur les modèles de pistons populaires renforce la standardisation sur les tableaux de bord numériques alignés avec la formation de type compagnie aérienne en Europe. À mesure que les opérateurs européens mettent en œuvre des mesures de réduction du bruit et de transition vers de nouveaux carburants, les pistons diesel et les systèmes d'allumage améliorés contribuent à gérer les coûts du cycle de vie et à assurer la conformité dans une région aux normes environnementales plus strictes.

L'Asie-Pacifique devrait croître à un TCAC de 6,98 %, soutenue par le développement des infrastructures en Chine, la demande croissante de formation et les politiques favorables dans des marchés tels que l'Inde qui simplifient les licences et les opérations non régulières. La Chine a autorisé 239 nouveaux aéroports d'aviation générale en 2024 et prévoit d'immatriculer davantage d'aéronefs d'aviation générale et d'étendre la couverture des secours d'urgence d'ici 2025, démontrant un large soutien aux formateurs à pistons et aux flottes utilitaires. La flotte de 400 aéronefs de l'Université d'aviation civile de vol et ses 500 000 heures de vol annuelles sont emblématiques d'un investissement soutenu dans la capacité de formation qui ancre la demande pour les types de pistons populaires. ITA prévoit une expansion à long terme de la flotte d'aviation générale de la Chine, avec une part importante dédiée à la formation, soutenant la planification de la production des fabricants d'équipements d'origine et élargissant le réseau de l'après-vente dans la région. Les marchés d'Asie du Sud-Est et d'Australasie continuent de déployer des aéronefs à pistons pour les navettes régionales, le travail aérien et la formation dans des environnements éloignés qui nécessitent des plateformes robustes et économiques, renforçant ainsi l'empreinte régionale du marché des aéronefs à moteur à pistons.

Paysage concurrentiel

L'activité du marché met en évidence une innovation produit régulière et des accords de flotte stratégiques adaptés aux besoins de formation et des propriétaires-exploitants. Cirrus a présenté la série SR G7+ 2026 avec le système d'atterrissage automatique d'urgence Safe Return en standard et un écosystème connecté pour les mises à jour et une meilleure conscience de la piste, renforçant son leadership sur le marché des aéronefs à moteur à pistons. Le lancement par Textron en 2025 du double allumage électronique sur les nouveaux Skyhawks améliore la fiabilité et l'efficacité de la maintenance, bénéficiant aux organisations de formation avec des exigences élevées de mise en service. Piper a obtenu une commande importante de l'Université du Dakota du Nord d'une valeur d'environ 155 millions USD et a effectué la transition vers le diesel dans la formation multimoteurs avec le Seminole DX, entraînant des économies de carburant et des améliorations des performances.

Diamond a réintroduit le DA20i Katana en production européenne dans son usine autrichienne et l'a livré à CAE, soutenant la formation ab initio et multimoteurs avec le DA40 NG et le DA42-VI, tous deux certifiés Jet A et équipés de commandes FADEC. Les plateformes de formation transfrontalières se développent avec des immatriculations dans plusieurs pays pour optimiser l'utilisation de la flotte et les placements d'étudiants. L'expertise de BAE Systems en technologie FADEC souligne le rôle croissant des commandes numériques de moteur dans l'amélioration de la fiabilité, l'activation des diagnostics prédictifs et l'intégration avec l'avionique moderne dans les catégories à pistons et à turbines.

Les tendances du marché mettent l'accent sur la sécurité, l'intégration numérique et la flexibilité du carburant dans le secteur des aéronefs à moteur à pistons. La standardisation par Cirrus de l'atterrissage automatique d'urgence s'aligne sur une attention plus large portée à la gestion des risques, pouvant faciliter les négociations d'assurance. La stratégie de bimoteur diesel de Piper cible la résilience du carburant et l'évolutivité dans la formation internationale, tandis que la mise à niveau de l'allumage de Textron simplifie les opérations pour les grandes flottes de formation. Les fabricants d'équipements d'origine améliorent également le support client et la disponibilité des pièces, essentiels pour les flottes standardisées nécessitant des rotations rapides et une maintenance prévisible. Ces stratégies soutiennent collectivement un marché concurrentiel axé sur le temps de fonctionnement, la sécurité et la maîtrise des coûts tout au long de la période de prévision.

Leaders du secteur des aéronefs à moteur à pistons

Textron Inc.

Piper Aircraft, Inc.

Diamond Aircraft Industries GmbH

Cirrus Design Corporation

Costruzioni Aeronautiche Tecnam S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Cirrus Aircraft a dévoilé les modèles 2026 de la série SR G7+ avec le système d'atterrissage automatique d'urgence Safe Return en standard, les mises à jour automatiques des bases de données via Cirrus IQ PRO Advanced, la conscience d'occupation de piste et le chauffage de tube de Pitot intelligent, ainsi qu'une connectivité étendue pour les mises à jour météorologiques automatiques en route.

- Octobre 2025 : Diamond Aircraft a réintroduit le DA20i Katana en production européenne dans son usine autrichienne, avec AELO Swiss Academy passant une commande initiale de flotte et des livraisons prévues pour 2027.

- Juillet 2025 : Textron Aviation a introduit des systèmes à double allumage électronique en standard sur tous les nouveaux aéronefs Cessna Skyhawk, remplaçant les doubles magnétos pour améliorer les intervalles de maintenance, l'efficacité du carburant et la fiabilité de la mise en service.

Périmètre du rapport mondial sur le marché des aéronefs à moteur à pistons

Les aéronefs à moteur à pistons, également connus sous le nom d'aéronefs à moteur alternatif, utilisent des moteurs à combustion interne pour se propulser. Ces aéronefs servent principalement à l'aviation générale, répondant aux besoins de formation, d'affaires et d'utilité légère. En règle générale, ils disposent de 1 à 6 sièges, opèrent à des altitudes inférieures à 15 000 pieds et utilisent souvent des moteurs à plat pour un refroidissement par air efficace.

Le marché des moteurs à pistons est segmenté par type de moteur, service d'utilisation finale, application et géographie. Par type de moteur, le marché est segmenté en monomoteur et bimoteur. Par service d'utilisation finale, le marché est classé en civil/commercial et gouvernemental et militaire. Par application, le marché est segmenté en sports, formation des pilotes, levé aérien, agriculture et foresterie, taxi aérien et affrètement, et mission spéciale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs à moteur à pistons dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Monomoteur |

| Bimoteur |

| Civil/Commercial |

| Gouvernement et militaire |

| Sports |

| Formation des pilotes |

| Levé aérien |

| Agriculture et foresterie |

| Taxi aérien et affrètement |

| Mission spéciale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de moteur | Monomoteur | ||

| Bimoteur | |||

| Par service d'utilisation finale | Civil/Commercial | ||

| Gouvernement et militaire | |||

| Par application | Sports | ||

| Formation des pilotes | |||

| Levé aérien | |||

| Agriculture et foresterie | |||

| Taxi aérien et affrètement | |||

| Mission spéciale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - Le segment des aéronefs à voilure fixe à pistons est inclus dans le type d'aéronef d'aviation générale.

- Sous-type d'aéronef - Tous les aéronefs à voilure fixe à pistons utilisés par les instituts de formation des pilotes, à des fins agricoles, pour des activités sportives et d'autres applications sont inclus dans la catégorie aviation générale de cette étude.

- Type de cellule -

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| PKR (Passagers-kilomètres commerciaux) | Le PKR d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers commerciaux transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers commerciaux. |

| Coefficient de remplissage | Le coefficient de remplissage est un indicateur utilisé dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (FEO) | Un fabricant d'équipement d'origine est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale de sécurité des transports (AIST) | L'Association internationale de sécurité des transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cet indicateur est calculé en multipliant les sièges disponibles dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse totale en charge d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Exploitant à base fixe (EBF) | Une entreprise ou organisation qui opère dans un aéroport. Un exploitant à base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services d'affrètement, le hangarage et le stationnement. |

| Particuliers à haute valeur nette | Les particuliers à haute valeur nette sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers à très haute valeur nette | Les particuliers à très haute valeur nette sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté | Un aéronef de détection et de contrôle aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord, également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées | L'avion de combat interarmées est un programme de développement et d'acquisition destiné à remplacer un large éventail d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger | Un avion de combat léger est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement