Taille et part du marché de l'aviation générale du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

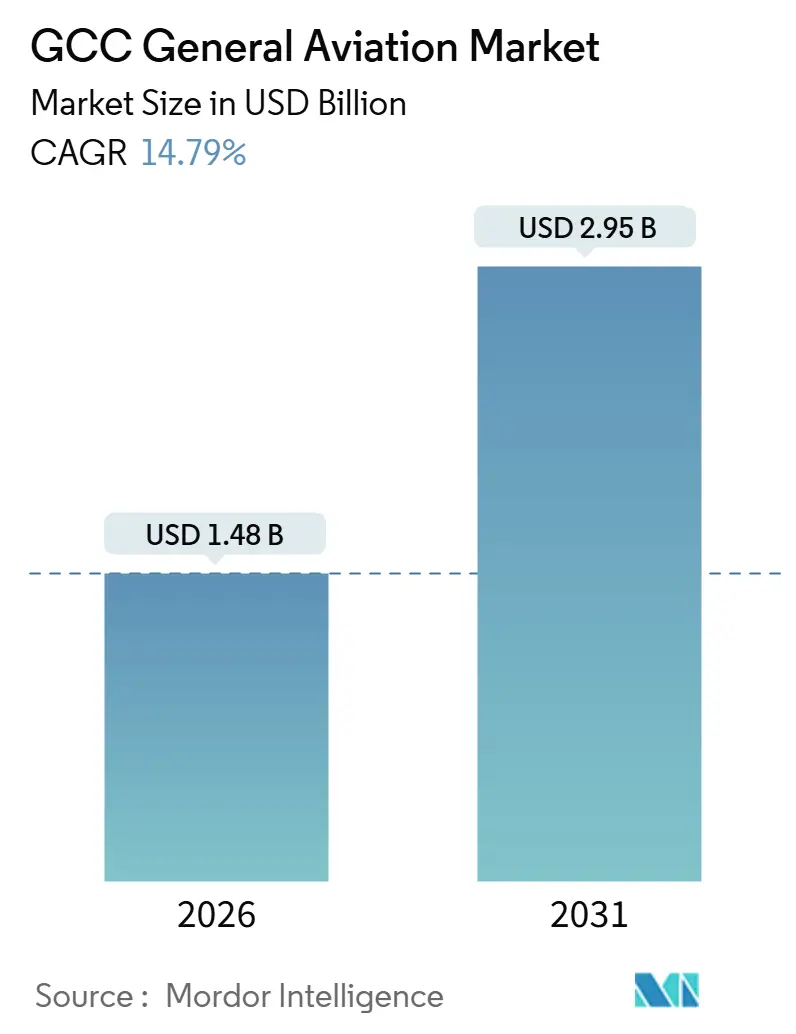

| Taille du Marché (2026) | 1.48 Milliards de dollars |

| Taille du Marché (2031) | 2.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.79% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aviation générale du CCG par Mordor Intelligence

La taille du marché de l'aviation générale du CCG s'élève à 1,48 milliard USD en 2026 et devrait atteindre 2,95 milliards USD d'ici 2031, avec un TCAC de 14,79 %. Les mégaprojets d'infrastructure, tels que l'expansion de l'aéroport international Al Maktoum de Dubaï, associés aux capitaux des fonds souverains, ont modernisé les pistes, les aires de trafic et les installations des opérateurs de base fixe (FBO) aux Émirats arabes unis, en Arabie saoudite, au Qatar, à Oman, au Koweït et à Bahreïn. La libéralisation réglementaire, notamment la décision de l'Arabie saoudite d'autoriser les opérateurs de charters étrangers à effectuer des vols intérieurs, érode les barrières historiques et stimule la demande de charters transfrontaliers. La population d'individus ultra-fortunés de la région continue de croître ; les Émirats arabes unis ont enregistré un afflux net de 6 700 millionnaires à la fin de 2024, accélérant l'adoption de jets à grande cabine et à très long rayon d'action. Enfin, l'adoption précoce de solutions de décollage et d'atterrissage électriques verticaux (eVTOL), soutenue par des engagements d'achat de plusieurs milliards de dollars, positionne le CCG comme terrain d'expérimentation pour la mobilité aérienne avancée.

Principaux enseignements du rapport

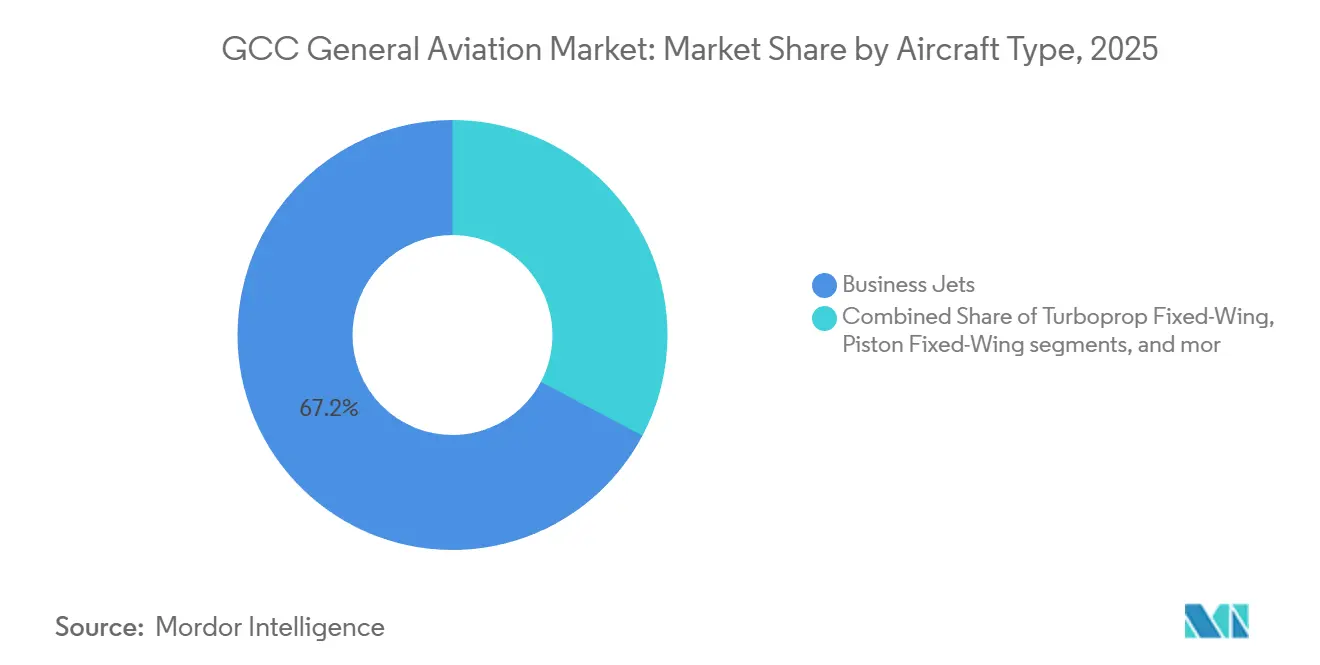

- Par type d'aéronef, les jets d'affaires ont dominé le marché de l'aviation générale du CCG, représentant 67,24 % de la part de marché en 2025. Par ailleurs, les plateformes eVTOL devraient se développer à un TCAC de 17,21 % jusqu'en 2031.

- Par type de propulsion, les groupes motopropulseurs à piston/turbine conventionnels ont représenté 87,65 % de la taille du marché de l'aviation générale du CCG en 2025 ; les systèmes tout électriques devraient croître à un TCAC de 18,64 % jusqu'en 2031.

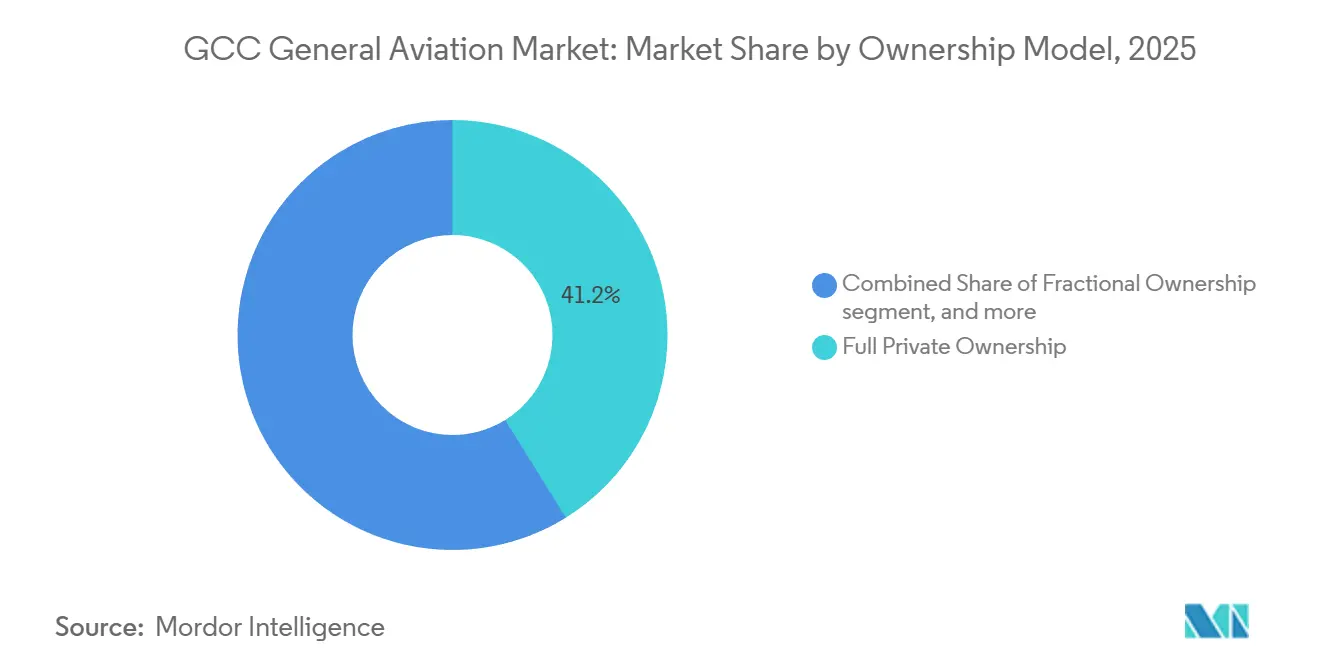

- Par modèle de propriété, la propriété privée complète détenait une part de 41,16 % du marché de l'aviation générale du CCG en 2025, mais l'activité de charter et de taxi aérien progresse à un TCAC de 15,45 % jusqu'en 2031.

- Par utilisateur final, le transport d'affaires et d'entreprise a représenté 48,78 % de la taille du marché de l'aviation générale du CCG en 2025 ; les services médicaux d'urgence devraient croître à un TCAC de 15,82 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis ont capturé une part de 38,01 % du marché de l'aviation générale du CCG en 2025, tandis que l'Arabie saoudite devrait afficher la croissance la plus rapide, avec un TCAC de 16,27 %, entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'aviation générale du CCG

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de jets d'affaires à grande cabine et à très long rayon d'action | +3.2% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Expansion de l'infrastructure aéroportuaire et de l'aviation générale pilotée par les gouvernements | +4.1% | Arabie saoudite, Émirats arabes unis, Oman | Long terme (≥ 4 ans) |

| L'émergence de Dubaï comme plaque tournante régionale de l'aviation générale | +2.8% | Émirats arabes unis, retombées au Qatar et à Bahreïn | Court terme (≤ 2 ans) |

| Libéralisation des réglementations de l'aviation générale et des licences d'opérateurs de base fixe | +1.9% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2 à 4 ans) |

| Développement d'aéroports et de terminaux dédiés à l'aviation générale | +2.3% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Feuilles de route émergentes pour le développement de l'eVTOL et de la mobilité aérienne avancée | +1.6% | Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de jets d'affaires à grande cabine et à très long rayon d'action

Les acheteurs d'entreprises et les individus ultra-fortunés privilégient les aéronefs capables de relier sans escale Dubaï ou Riyad à Londres, New York ou Singapour. Qatar Executive exploite déjà six Gulfstream G700 et prévoit d'en réceptionner quatre supplémentaires d'ici début 2026. Gulfstream recense plus de 120 jets basés au Moyen-Orient, et des délais de livraison de 18 à 24 mois témoignent d'une pression soutenue sur les carnets de commandes.[1]Gulfstream Aerospace, "Présence sur le marché du Moyen-Orient et délais de livraison," gulfstream.com RoyalJet a commandé trois Airbus ACJ320neo et dispose de six options, élargissant le créneau des monocouloirs haut de gamme. La géographie en étoile, les longues étapes et les exigences des cabines VIP rendent les appareils de taille intermédiaire supérieure moins pertinents, incitant des opérateurs tels que NasJet à miser davantage sur la famille G650/G700.

Expansion de l'infrastructure aéroportuaire et de l'aviation générale pilotée par les gouvernements

L'Arabie saoudite vise à générer 2 milliards USD d'activité dans l'aviation générale d'ici 2030 et prévoit un budget pour six aéroports dédiés à l'aviation générale. Le projet Al Maktoum de Dubaï triple la capacité des opérateurs de base fixe et réserve des espaces de tarmac ségrégués pour les jets d'affaires. Jetex a inauguré son premier opérateur de base fixe à l'aéroport international de la mer Rouge en 2024, marquant le début d'un déploiement national de cinq nouvelles portes d'entrée aéronautiques dans le cadre de Vision 2030.[2]Jetex, "Ouverture du FBO de l'aéroport international de la mer Rouge," jetex.com Falcon Aviation Services s'est engagée à investir 100 millions USD pour un hangar de maintenance, réparation et révision (MRO) de 13 705 mètres carrés à Al Maktoum. L'autorité de réglementation de l'aviation civile d'Oman a réduit le délai de traitement des permis pour les aéronefs étrangers de 14 jours à 72 heures, détournant le trafic transitoire de Dubaï et Doha.

L'émergence de Dubaï comme plaque tournante régionale de l'aviation générale

Dubai South a enregistré 17 891 mouvements en 2024, représentant une augmentation de 7 % en glissement annuel, et vise à atteindre 18 000 d'ici fin 2026. ExecuJet a inauguré un opérateur de base fixe phare à l'aéroport en décembre 2024 et a obtenu l'approbation de l'Agence européenne de la sécurité aérienne pour la maintenance du Global 7500 en janvier 2025. DC Aviation Al-Futtaim a élargi son portefeuille géré et de charters à neuf aéronefs et a rejoint le réseau Air Elite en octobre 2025, bénéficiant d'une assistance réciproque dans plus de 240 sites. L'Autorité de l'aviation civile de Dubaï délivre généralement les autorisations d'aviation générale en 48 heures, ce qui contraste avec les délais d'approbation d'une semaine souvent requis ailleurs. Jetex et Wright Electric déploient des bornes de recharge pour aéronefs électriques dans plus de 30 opérateurs de base fixe, à commencer par Dubaï, avec l'intention de cibler le service de jets d'affaires hybrides-électriques d'ici 2028.

Libéralisation des réglementations de l'aviation générale et des licences d'opérateurs de base fixe

L'Arabie saoudite a ouvert ses secteurs intérieurs aux opérateurs de charters étrangers en mai 2025 ; Vista Global a immédiatement obtenu son approbation et dessert désormais les liaisons Riyad-Djeddah et Riyad-Dammam. Le déploiement de la norme CAR-66 aux Émirats arabes unis en 2024 reconnaît les licences européennes, facilitant l'afflux d'ingénieurs qualifiés. La Direction générale de l'aviation civile du Koweït a réduit le traitement des licences d'opérateurs de base fixe à 90 jours et diminué les exigences en capital de 40 %, attirant trois nouveaux candidats début 2025. Le système de permis échelonnés de Bahreïn, lancé en 2024, a abaissé les coûts d'entrée pour les opérateurs disposant de petites flottes.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de pilotes qualifiés et de personnels de maintenance | -2.1% | L'ensemble du CCG, accentuée en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Congestion de l'espace aérien et contraintes de créneaux dans les grands aéroports | -1.4% | Émirats arabes unis (Dubaï, Abou Dhabi), Arabie saoudite (Riyad), Qatar (Doha) | Court terme (≤ 2 ans) |

| Coûts élevés d'exploitation et de propriété | -1.2% | L'ensemble du CCG | Moyen terme (2 à 4 ans) |

| Retards dans la chaîne d'approvisionnement affectant les livraisons d'aéronefs et les pièces détachées | -0.9% | L'ensemble du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pilotes qualifiés et de personnels de maintenance

The Boeing Company prévoit que le Moyen-Orient aura besoin de 46 000 pilotes et 62 000 techniciens d'ici 2043, alors que les académies de vol régionales ne diplôment qu'environ 750 professionnels par an.[3]Boeing, "Prévisions relatives aux pilotes et aux techniciens pour le Moyen-Orient 2024-2043," boeing.com Emirates prévoit à elle seule de recruter 5 000 pilotes au cours des cinq prochaines années, incitant les opérateurs de jets d'affaires à proposer des salaires élevés. Horizon International Flight Academy forme 250 élèves pilotes par an, tandis que le Saudi Aviation Club forme environ 500 étudiants, ce qui est insuffisant par rapport aux 1 200 pilotes requis chaque année. Les ateliers de maintenance, réparation et révision (MRO) font face à des lacunes similaires ; les ingénieurs étrangers attendent encore jusqu'à 12 mois pour obtenir des visas de travail malgré les réformes CAR-66. La location avec équipage en provenance d'Europe et d'Amérique du Nord comble les manques à court terme, mais augmente les coûts horaires de 20 % à 30 % pour les opérateurs du Golfe.

Congestion de l'espace aérien et contraintes de créneaux dans les grands aéroports

L'aéroport international de Dubaï a traité 92,30 millions de passagers en 2024, conservant son statut de premier aéroport mondial et laissant peu de créneaux aux heures de pointe pour l'aviation générale. Dubai South a absorbé le surplus, enregistrant une augmentation du volume de vols de 15 % au premier semestre 2025 par rapport au premier semestre 2024. Les couloirs de navigation basée sur les performances (RNP) ajoutés en 2024 augmentent la capacité de 15 %, mais 40 % des aéronefs à turbopropulseur et à piston ne disposent pas d'avionique conforme. L'aéroport international Hamad du Qatar maintient toujours des tampons de deux heures sur les mouvements d'avions exécutifs lors des grands événements, obligeant Qatar Executive à prépositonner ses jets ailleurs. Le programme d'aéroports dédiés à l'aviation générale de l'Arabie saoudite soulagera la pression, mais les trois premiers sites ne devraient pas ouvrir avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les jets d'affaires ancrent le marché, les eVTOL donnent le rythme

Le segment des jets d'affaires a représenté 67,24 % de la part du marché de l'aviation générale du CCG en 2025, porté par une demande soutenue sur les liaisons vers Londres, New York et Singapour. La flotte de six G700 de Qatar Executive illustre l'attrait des cabines haut de gamme, tandis que la commande d'ACJ320neo par RoyalJet témoigne d'un intérêt croissant pour les types VIP à fuselage étroit. Les turbopropulseurs répondent aux navettes sur sites éloignés de Saudi Aramco, et les aéronefs à piston restent ancrés dans les écoles de pilotage ; cependant, ces deux créneaux représentent moins de 15 % des heures de vol.

Le segment eVTOL devrait enregistrer la croissance la plus élevée, avec un TCAC de 17,21 % jusqu'en 2031, à la suite de la livraison du premier appareil de Joby Aviation en juin 2025 et de la préparation par The Helicopter Company d'un appel d'offres en 2025 portant sur jusqu'à 200 appareils. Les giravions continuent de soutenir les opérations énergétiques offshore, la police et les services médicaux d'urgence, avec The Helicopter Company exploitant 58 hélicoptères en 2025 et prévoyant 30 appareils dédiés aux services médicaux d'urgence d'ici fin 2026.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la domination du conventionnel face à la disruption électrique

Les moteurs à piston/turbine conventionnels contrôlaient 87,65 % de la taille du marché de l'aviation générale du CCG en 2025 ; cependant, les systèmes tout électriques devraient se développer à un TCAC de 18,64 % jusqu'en 2031. Wright Electric et Jetex installent 30 stations de recharge rapide pour couvrir 540 km de vols sur jets hybrides d'ici 2028. Les initiatives hydrogène-électrique, telles que le PHA-ZE 100 de JEKTA et le BYA-1 de Beyond Aero, visent des entrées en service en 2030, mais l'infrastructure de ravitaillement reste embryonnaire au-delà des projets pilotes de Dubai South.[4]JEKTA, "Développement de l'aéronef hydrogène-électrique PHA-ZE 100," jekta.ch

Les turbopropulseurs hybrides-électriques, illustrés par le démonstrateur EcoPulse de Daher, offrent une efficacité transitionnelle tout en conservant une autonomie conventionnelle, les rendant attractifs pour les navettes sur les champs pétroliers de l'Arabie saoudite. Les moteurs Rolls-Royce Pearl 700 continuent de dominer les missions à plus long rayon d'action, et les groupes motopropulseurs à turbine conserveront vraisemblablement la majeure partie des segments de cabines haut de gamme jusqu'en 2035 au moins.

Par modèle de propriété : la croissance du charter défie la propriété complète

La propriété privée complète représentait 41,16 % de l'activité en 2025 ; cependant, les opérateurs de charters et de taxis aériens sont en passe d'atteindre un TCAC de 15,45 %, les entreprises du Golfe préférant un accès allégé en actifs aux capacités de transport. Vista Global a obtenu 1,3 milliard USD de financement en avril 2025 pour développer ses activités, et ses autorisations de charter domestique en Arabie saoudite élargissent le marché adressable de 47 % des départs locaux.

Les flottes gérées se développent également. Par exemple, DC Aviation Al-Futtaim a ajouté huit jets diversifiés entre 2023 et 2025 et a rejoint Air Elite pour garantir le service dans 240 aéroports. Les flottes dédiées aux missions gouvernementales, notamment les actifs de services médicaux d'urgence et de sécurité de The Helicopter Company, font l'objet de contrats pluriannuels qui stabilisent la demande indépendamment des cycles macroéconomiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application d'utilisation finale : le transport d'entreprise en tête, les services médicaux en accélération

Le transport d'affaires/d'entreprise a représenté 48,78 % des heures de vol en 2025, les grands conglomérats du Golfe maintenant des budgets de déplacements robustes, même face aux fluctuations des prix du pétrole. Les services médicaux d'urgence devraient enregistrer un TCAC de 15,82 % jusqu'en 2031. L'accord avec le Croissant-Rouge saoudien inclut 28 hélicoptères et jusqu'à six ambulances aériennes à voilure fixe sur quatre ans, réduisant les délais de transfert Riyad-Tabuk à 90 minutes.

Le vol de loisirs privé reste limité en raison du nombre restreint d'aéroports d'aviation générale et des coûts d'exploitation élevés, mais le délai de permis de 72 heures d'Oman encourage désormais davantage d'arrivées d'aéronefs immatriculés à l'étranger. Les missions spéciales, patrouille frontalière, maintien de l'ordre et surveillance offshore, restent de niche mais stratégiques, impliquant des King Air 350, des Pilatus PC-12 et des hélicoptères Leonardo AW139.

Analyse géographique

Les Émirats arabes unis commandaient 38,01 % de la part du marché de l'aviation générale du CCG en 2025, portés par l'augmentation des départs de Dubaï et l'expansion d'Al Maktoum, qui devrait tripler le débit des opérateurs de base fixe. L'opérateur de base fixe de luxe d'ExecuJet et l'approbation EASA pour le Global 7500, ainsi que la construction MRO de 100 millions USD de Falcon Aviation, approfondissent l'écosystème de services. Abou Dhabi, quant à elle, se positionne comme le banc d'essai eVTOL du CCG grâce à son partenariat avec Archer Aviation, avec des vols d'essai prévus en 2026. L'initiative de réseau de recharge régional de Wright Electric s'aligne sur les projections selon lesquelles 35 % des secteurs intra-CCG se situent dans une enveloppe de rayon d'action électrique de 540 km.

L'Arabie saoudite devrait afficher un TCAC de 16,27 %, le plus rapide du bloc, car Vision 2030 impose six aéroports exclusivement dédiés à l'aviation générale et élimine le protectionnisme du charter domestique. L'opérateur de base fixe de Jetex à la mer Rouge et l'accord-cadre de Joby Aviation portant sur 200 aéronefs illustrent l'élan des investissements étrangers. The Helicopter Company prévoit 30 giravions de services médicaux d'urgence d'ici 2026, tandis que Mukamalah Aviation et Archer Aviation ciblent des corridors de mobilité aérienne urbaine reliant le nouveau centre-ville de Riyad à l'aéroport international King Khalid.

Oman, le Koweït et Bahreïn détiennent ensemble moins de 20 % de part de marché, mais bénéficient du trafic de débordement lorsque Dubaï ou Doha font face à des couvre-feux ou à des plafonds de créneaux. Les permis accélérés d'Oman, la licence d'opérateur de base fixe en 90 jours du Koweït et le régime de permis allégé de Bahreïn ont déjà attiré un trio de nouvelles entreprises axées sur les créneaux des aéronefs à piston et à turbopropulseur.

Paysage concurrentiel

Le marché reste modérément fragmenté, aucun opérateur ne dépassant une part de 20 %, mais la consolidation s'accélère. Les fabricants d'équipements d'origine (OEM) exercent un pouvoir de fixation des prix face aux longs carnets de commandes ; les listes d'attente pour le G700 de Gulfstream et le Global 7500 de Bombardier dépassent 24 mois, obligeant les opérateurs à conserver des flottes vieillissantes et faisant augmenter les volumes de maintenance, réparation et révision (MRO).

DC Aviation Al-Futtaim a diversifié sa flotte et rejoint le réseau Air Elite, assurant une assistance au sol cohérente dans 240 aéroports et séduisant les clients entreprises avec des itinéraires multi-escales. Les accords-cadres de The Helicopter Company portant sur 250 hélicoptères Airbus et Leonardo S.p.A., ainsi que les commandes eVTOL anticipées, la positionnent pour dominer les segments de services médicaux d'urgence et de missions spéciales à mesure que les grandes compagnies pétrolières externalisent leurs opérations de vol.

Vista Global gère 270 aéronefs en propriété et coordonne 2 100 jets d'alliance ; son financement de 1,3 milliard USD, annoncé en avril 2025, finance une pénétration plus profonde du Golfe et les vols intérieurs en Arabie saoudite, une première pour une marque étrangère. L'approbation EASA d'ExecuJet en janvier 2025 pour la maintenance du Global 7500 distingue son complexe de Dubai South dans une région avide de capacité de maintenance pour jets gros-porteurs. Les acteurs historiques plus modestes, tels que NasJet, subissent une compression des marges après avoir renoncé aux opérations Dassault et perdu l'exclusivité sur les liaisons intérieures saoudiennes. Les premiers entrants dans l'infrastructure de recharge électrique, tels que Jetex et Wright Electric, pourraient s'assurer une part précoce du marché émergent de la maintenance hybride-électrique.

Leaders du secteur de l'aviation générale du CCG

Textron Inc.

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Leonardo S.p.A.

Dassault Aviation SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Intercontinental Aviation Enterprise FZ-LLC a signé un protocole d'accord (MoU) avec Diamond Aircraft Industries GmbH pour l'acquisition de 10 aéronefs d'entraînement Diamond, visant à renforcer la capacité de formation des pilotes et les capacités opérationnelles aux Émirats arabes unis, en ligne avec ses objectifs d'expansion mondiale.

- Janvier 2025 : Qatar Executive, la division de charter de jets privés du Groupe Qatar Airways, a élargi sa flotte avec deux Gulfstream G700 supplémentaires, portant le total à six. Quatre G700 supplémentaires sont prévus pour livraison en 2025 et début 2026, renforçant davantage la capacité de QE à fournir des services d'aviation de luxe.

Périmètre du rapport sur le marché de l'aviation générale du CCG

L'aviation générale couvre toutes les activités d'aviation civile non commerciale, à l'exclusion des services des compagnies aériennes régulières et des opérations militaires. Ce secteur englobe le vol privé, l'aviation d'affaires, la formation au pilotage et les services de charter aérien. Les aéronefs vont des petits avions à piston aux turbopropulseurs avancés, giravions, jets d'affaires et aéronefs de mobilité aérienne avancée. L'aviation générale joue un rôle essentiel dans le soutien de secteurs tels que les affaires, le tourisme et les services médicaux. Elle fournit des solutions aéronautiques flexibles et sur mesure tout en respectant strictement les réglementations de sécurité établies par les normes locales et internationales.

Le marché de l'aviation générale du CCG est segmenté par type d'aéronef, type de propulsion, modèle de propriété, application d'utilisation finale et géographie. Par type d'aéronef, le marché est segmenté en jets d'affaires, aéronefs à voilure fixe à turbopropulseur, aéronefs à voilure fixe à piston, giravions et eVTOLs de mobilité aérienne avancée. Par type de propulsion, le marché est segmenté en piston/turbine conventionnel, hybride-électrique et tout électrique. Par modèle de propriété, le marché est segmenté en propriété privée complète, propriété fractionnée, opérateurs de charters/taxis aériens, établissements de formation et académiques, et opérateurs gouvernementaux et de missions spéciales. Par application d'utilisation finale, le marché est segmenté en transport d'affaires/d'entreprise, vol personnel et de loisirs, mission spéciale (ISR, surveillance, maintien de l'ordre), services médicaux d'urgence/ambulance aérienne, et formation des pilotes. Le rapport couvre également la taille et les prévisions du marché de l'aviation générale du CCG dans six pays régionaux. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | |

| Jet léger/très léger | |

| Aéronef à voilure fixe à turbopropulseur | |

| Aéronef à voilure fixe à piston | |

| Giravions | |

| eVTOLs de mobilité aérienne avancée |

| Piston/turbine conventionnel |

| Hybride-électrique |

| Tout électrique |

| Propriété privée complète |

| Propriété fractionnée |

| Opérateurs de charters/taxis aériens |

| Établissements de formation et académiques |

| Opérateurs gouvernementaux et de missions spéciales |

| Transport d'affaires/d'entreprise |

| Vol personnel et de loisirs |

| Mission spéciale (ISR, surveillance, maintien de l'ordre) |

| Services médicaux d'urgence/ambulance aérienne |

| Formation des pilotes |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type d'aéronef | Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | ||

| Jet léger/très léger | ||

| Aéronef à voilure fixe à turbopropulseur | ||

| Aéronef à voilure fixe à piston | ||

| Giravions | ||

| eVTOLs de mobilité aérienne avancée | ||

| Par type de propulsion | Piston/turbine conventionnel | |

| Hybride-électrique | ||

| Tout électrique | ||

| Par modèle de propriété | Propriété privée complète | |

| Propriété fractionnée | ||

| Opérateurs de charters/taxis aériens | ||

| Établissements de formation et académiques | ||

| Opérateurs gouvernementaux et de missions spéciales | ||

| Par application d'utilisation finale | Transport d'affaires/d'entreprise | |

| Vol personnel et de loisirs | ||

| Mission spéciale (ISR, surveillance, maintien de l'ordre) | ||

| Services médicaux d'urgence/ambulance aérienne | ||

| Formation des pilotes | ||

| Par géographie | Émirats arabes unis | |

| Arabie saoudite | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande du marché se développe-t-elle à travers les États du Golfe ?

Le marché de l'aviation générale du CCG croît à un TCAC de 14,79 %, doublant de 1,48 milliard USD en 2026 à 2,95 milliards USD d'ici 2031.

Quel pays est en tête des départs de jets d'affaires dans la région ?

Les Émirats arabes unis détiennent 38,01 % de part de marché et ont enregistré la part la plus élevée des décollages de jets d'affaires en 2025, la plus élevée du bloc.

Qu'est-ce qui alimente la flambée des acquisitions d'aéronefs à grande cabine ?

La croissance des populations d'individus ultra-fortunés (UHNW), les longues étapes intercontinentales et les modernisations de l'infrastructure des opérateurs de base fixe favorisent le Gulfstream G700, l'ACJ320neo et des jets similaires.

Comment les régulateurs du Golfe font-ils face aux pénuries de pilotes ?

L'Arabie saoudite et les Émirats arabes unis ont signé des pactes sur la capacité de formation, adopté la convergence des licences CAR-66 et noué des partenariats avec les OEM pour développer les académies, mais la demande dépasse toujours l'offre de plus de 20 % par an.

Dernière mise à jour de la page le: