Taille et part du marché de l'aviation au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

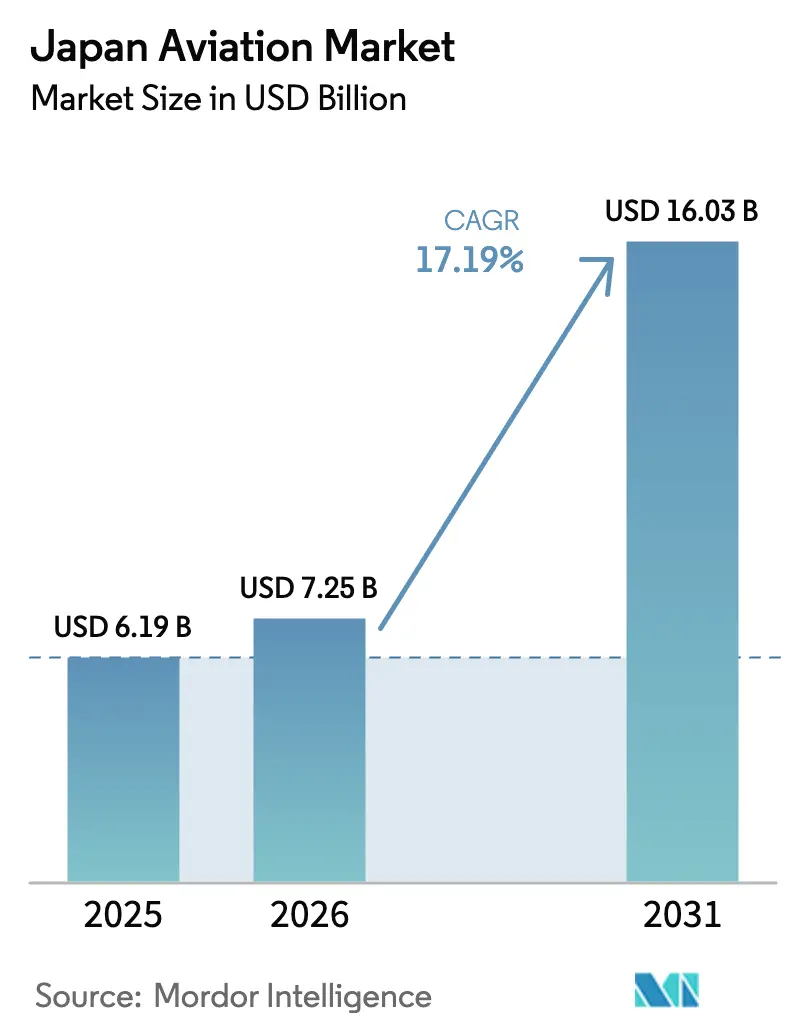

| Taille du marché de l'année de base (2025) | 6.19 Milliards de dollars |

| Taille du Marché (2026) | 7.25 Milliards de dollars |

| Taille du Marché (2031) | 16.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'aviation au Japon par Mordor Intelligence

La taille du marché de l'aviation au Japon en 2026 est estimée à 7,25 milliards USD, en hausse par rapport à la valeur de 2025 de 6,19 milliards USD, avec des projections pour 2031 indiquant 16,03 milliards USD, croissant à un CAGR de 17,19 % sur la période 2026-2031. La croissance des capacités découle d'un rebond synchronisé du tourisme international, de dépenses de défense sans précédent et de programmes de modernisation accélérés de la flotte. Les transporteurs nationaux ont sécurisé des créneaux de production anticipés pour des aéronefs à fuselage étroit et à fuselage large de nouvelle génération, protégeant ainsi leurs opérations contre la volatilité des chaînes d'approvisionnement mondiales. Parallèlement, des budgets de défense records financent le codéveloppement de plateformes de chasseurs de sixième génération, créant des retombées bénéfiques pour les fournisseurs locaux de matériaux avancés, d'avionique et de services de maintenance, réparation et révision. De nouvelles obligations en matière de durabilité, allant des initiatives de réduction de poids par fibre de carbone aux essais de propulsion hydrogène-électrique, maintiennent le marché de l'aviation au Japon à l'avant-garde de l'innovation en Asie-Pacifique, tout en maintenant des facteurs de remplissage rentables sur les principales liaisons long-courriers.

Points clés du rapport

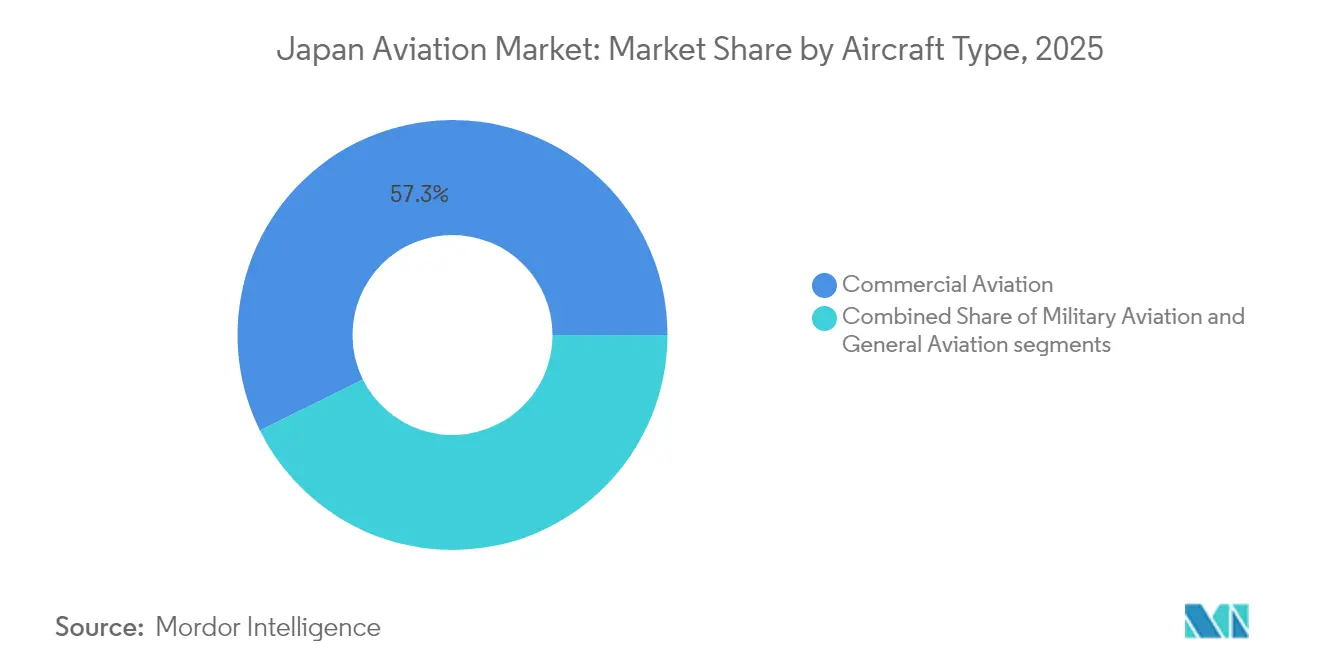

- Par type d'aéronef, l'aviation commerciale a dominé avec une part de 57,32 % du marché de l'aviation au Japon en 2025, tandis que l'aviation militaire devrait se développer à un CAGR de 18,77 % jusqu'en 2031.

- Par technologie de propulsion, les turboréacteurs à double flux représentaient 57,88 % de la taille du marché de l'aviation au Japon en 2025, tandis que la catégorie « Autres » devrait afficher le CAGR le plus rapide de 19,36 % jusqu'en 2031.

- Par utilisateur final, les opérateurs civils et commerciaux détenaient 61,12 % de la part du marché de l'aviation au Japon en 2025, tandis que les propriétaires d'aviation d'affaires et générale devraient afficher un CAGR de 18,94 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aviation au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse du tourisme entrant après la pandémie | +3.2% | À l'échelle nationale ; gains précoces à Tokyo, Osaka, Kyoto | Court terme (≤ 2 ans) |

| Budget de défense record stimulant les acquisitions de chasseurs et d'aéronefs à voilure tournante | +4.1% | À l'échelle nationale ; pôles de fabrication de défense | Moyen terme (2-4 ans) |

| Renouvellement de la flotte par les compagnies aériennes privilégiant les aéronefs économes en carburant | +2.8% | Principaux hubs de compagnies aériennes | Moyen terme (2-4 ans) |

| Croissance du commerce électronique augmentant la demande de conversions en avions-cargos | +1.9% | Régions axées sur le fret | Court terme (≤ 2 ans) |

| Demande soutenue de remplacement d'hélicoptères pour les missions de réponse aux catastrophes et en mer | +1.4% | Zones côtières et montagneuses | Long terme (≥ 4 ans) |

| Expansion de la capacité nationale en fibre de carbone renforçant la chaîne d'approvisionnement | +2.1% | Pôles de fabrication avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse du tourisme entrant après la pandémie

Le Japon vise à attirer 60 millions de visiteurs étrangers d'ici 2030, un objectif déjà soutenu par des arrivées mensuelles en hausse à deux chiffres en 2025. ANA Holdings a renforcé le segment premium en prenant une participation dans XPERISUS, un organisateur d'expériences de voyage sur mesure, afin de capter des revenus plus élevés par passager. Les compagnies aériennes répondent par des rénovations de cabines sur les gros-porteurs qui augmentent la densité des cabines premium tout en maintenant le nombre de sièges en classe économique, équilibrant ainsi le rendement et le volume. Les aéroports régionaux, de Kyushu à Hokkaido, accueillent désormais davantage de liaisons internationales directes, les touristes recherchant des expériences patrimoniales et culinaires au-delà de l'axe Tokyo-Osaka. Ces flux dispersés encouragent les opérateurs d'aéronefs de 70 à 150 sièges et les prestataires de tours en hélicoptère à élargir leurs cartes de routes, stimulant des segments auxiliaires tels que l'assistance en escale et la formation en hôtellerie. La hausse liée au tourisme reste concentrée sur le court terme, avec des gains prononcés attendus jusqu'en 2027, avant que la croissance ne se normalise vers une demande structurelle liée aux voyages culturels, aux événements d'affaires et au télétravail.

Budget de défense record stimulant les acquisitions de chasseurs et d'aéronefs à voilure tournante

Au cours de l'exercice 2025, le budget de la Défense du Japon a dépassé 52 milliards USD, orientant de nouveaux fonds vers le Programme mondial d'avion de combat (GCAP) qu'il co-développe avec le Royaume-Uni et l'Italie.[1]EU-Japan Centre, "Actualités hebdomadaires de l'industrie et des politiques japonaises," eu-japan.eu Le projet transfère l'autorité de conception des cellules furtives et des systèmes de mission aux maîtres d'œuvre japonais, élevant le savoir-faire aérospatial national en amont du déploiement du prototype en 2026. Des investissements complémentaires dans les hélicoptères multi-missions protègent les actifs maritimes et renforcent la préparation aux interventions en cas de catastrophe. Un plan parallèle de développement des effectifs a supprimé les limites de taille minimale pour les candidats pilotes, élargissant le vivier de talents et intégrant des cadets issus de la diversité de genre dans toutes les branches de service.[2]AvioNews, "Le Japon révolutionne les critères de recrutement des pilotes," avionews.it La hausse des dépenses d'approvisionnement se répercute sur les fournisseurs de composites en fibres de carbone, de capteurs infrarouges et de systèmes de guerre électronique, consolidant le statut du Japon en tant que pôle régional de défense et d'aviation à fort potentiel d'exportation.

Renouvellement de la flotte en faveur des aéronefs économes en carburant

La commande de plusieurs milliards de dollars de Japan Airlines portant sur 42 aéronefs A350-900, A321neo et 787-9 souligne un virage vers une réduction de la consommation de carburant de 15 à 20 % et des économies sur les coûts de maintenance allant jusqu'à 30 % par rapport aux types retirés du service. La sécurisation de créneaux anticipés protège les transporteurs des retards de livraison de cellules en cours et positionne les flottes pour des plafonds de CO₂ plus stricts à partir de 2027. La flexibilité de la configuration des cabines permet aux compagnies aériennes de modifier la répartition des sièges entre les itinéraires de loisirs premium et d'affaires sans immobilisation prolongée. Les opérateurs régionaux adoptent la même stratégie : les petits transporteurs, tels que JeyCas Airways, prévoient des livraisons d'ATR pour ouvrir des liaisons à faible densité tout en remplaçant les turbopropulseurs plus anciens confrontés à des pénuries croissantes de pièces détachées. Ensemble, ces initiatives maintiennent le marché de l'aviation au Japon en avance sur la courbe de conformité CORSIA de l'OACI et procurent un avantage structurel de marge par rapport aux pairs régionaux.

Croissance du commerce électronique stimulant les conversions en avions-cargos

Le volume national de colis a progressé de 11 % en glissement annuel en 2024, stimulant la demande d'espace cargo en pont principal. Le programme de conversion passager-cargo A321 d'Airborne Capital à l'aéroport de Naha démontre comment des lignes de conversion localisées réduisent les délais de rotation et diminuent les coûts logistiques. Les géants de la logistique tirent parti du profil de conteneur standardisé du cargo à fuselage étroit pour assurer des livraisons à délai garanti entre Tokyo, Osaka et Fukuoka, tout en libérant les gros-porteurs pour les liaisons transpacifiques. Le modèle amortit également la capacité face aux retards mondiaux de livraison de cellules, permettant aux intégrateurs de faire évoluer leurs flottes indépendamment des cadences de production des équipementiers. De nouvelles liaisons pour la chaîne du froid pharmaceutique et les équipements de semi-conducteurs ajoutent un élan supplémentaire au segment des avions-cargos dédiés, consolidant les conversions de fret comme pilier stratégique du marché de l'aviation japonais.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de pilotes due au vieillissement de la main-d'œuvre et aux limites de la formation | -2.7% | À l'échelle nationale ; aiguë dans les opérations régionales et de fret | Moyen terme (2-4 ans) |

| Retards de livraison d'aéronefs et pénuries persistantes de pièces détachées | -1.9% | Toutes les catégories d'opérateurs | Court terme (≤ 2 ans) |

| Redevances d'atterrissage élevées et contraintes de créneaux dans les aéroports de Tokyo | -1.3% | Métropole de Tokyo ; répercussions sur les hubs régionaux | Long terme (≥ 4 ans) |

| Arrêt du programme SpaceJet réduisant l'expertise des équipementiers nationaux | -0.8% | Régions de fabrication aérospatiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de pilotes due au vieillissement de la main-d'œuvre et aux limites de la formation

L'âge moyen des pilotes chez les transporteurs à service complet a dépassé 49 ans en 2025, mettant à rude épreuve la planification des effectifs pendant les périodes de pointe du trafic. L'initiative SKYCAMP, une collaboration entre l'Université de Kagoshima, JAL et Japan Airlines, a formé ses premiers cadets, qui entreront en service de ligne en 2026, offrant un modèle pour les viviers de talents régionaux. JAL s'est associé à la JAXA pour développer des modèles de prévision des compétences basés sur l'IA qui ont réduit les heures de simulateur jusqu'à 20 % tout en maintenant les seuils de sécurité. Néanmoins, les plafonds de capacité de formation et les frais de scolarité élevés découragent les recrues, en particulier pour les rôles de fret et de turbopropulseur qui nécessitent plusieurs qualifications. Les réponses politiques comprennent des voies de visa assouplies pour les commandants de bord étrangers et des critères d'éligibilité élargis pour les cadets militaires. Ces mesures ne porteront leurs fruits qu'après 2027, laissant un écart de capacité à moyen terme sur le marché de l'aviation au Japon.

Retards de livraison d'aéronefs et pénuries persistantes de pièces détachées

Des goulets d'étranglement persistants dans la chaîne d'approvisionnement ont porté les délais moyens de livraison des aéronefs à fuselage étroit à 26 mois en 2025, contraignant ANA Holdings à prolonger les contrats de location de ses anciens 777-200ER et 767-300F pour préserver les capacités. Les équipementiers de moteurs font face à des retards dans les opérations de moulage et de revêtement des aubes, allongeant les cycles de visite en atelier et gonflant les stocks de pièces de réserve. Les opérateurs ont répondu en regroupant les grandes visites pour dégager des économies d'échelle et en utilisant des analyses de maintenance prédictive pour prolonger les durées en service sans compromettre la fiabilité des départs. Cependant, cette stratégie alourdit les dépenses d'investissement et limite la flexibilité de croissance de la flotte, pesant sur la contribution à court terme au CAGR du marché de l'aviation japonais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : l'aviation militaire tire la croissance

L'aviation militaire a contribué à un CAGR de 18,77 % sur le marché de l'aviation au Japon entre 2026 et 2031, dépassant toutes les autres catégories malgré la part de revenus de 57,32 % détenue par l'aviation commerciale en 2025. Les budgets d'acquisition de chasseurs alloués aux prototypes GCAP et aux commandes complémentaires de F-35 soutiennent l'élan des dépenses, tandis que les acquisitions d'hélicoptères de transport répondent aux missions d'aide humanitaire et de sécurité maritime. La taille du marché de l'aviation au Japon pour les actifs militaires à voilure fixe devrait dépasser 4,46 milliards USD d'ici 2031, reflétant un financement régulier du pipeline et des contrats de soutien localisés. Les transporteurs commerciaux sécurisent néanmoins le plus grand bassin de revenus grâce à la reprise du trafic passagers et aux programmes de densification des cabines premium qui améliorent les économies unitaires.

Les flottes d'aéronefs à voilure tournante des agences de défense et civiles tirent parti d'une infrastructure de maintenance partagée, qui réduit les coûts par heure de vol et accélère le renouvellement de la flotte. L'harmonisation réglementaire entre le Bureau de l'aviation civile du Japon et le Ministère de la Défense simplifie les voies de certification à double usage, permettant aux fabricants d'amortir les coûts de recherche et développement sur les variantes civiles et militaires. Le profil de demande mixte améliore la visibilité du carnet de commandes et favorise les économies d'échelle, soutenant le marché de l'aviation au Japon.

Par technologie de propulsion : les systèmes durables gagnent en dynamisme

Les turboréacteurs à double flux représentaient 57,88 % de la part du marché de l'aviation au Japon en 2025, mais la catégorie « Autres » — comprenant les plateformes hydrogène-électriques et hybrides — devrait afficher le CAGR le plus élevé de 19,36 % jusqu'en 2031. Des investissements tels que la participation de 100 millions USD d'ITOCHU dans ZeroAvia pour les ventes de moteurs hydrogène-électriques en Asie élèvent le Japon du statut d'adopteur précoce à celui de nœud stratégique de la chaîne d'approvisionnement. La taille du marché de l'aviation au Japon pour les démonstrateurs à propulsion alternative devrait atteindre 775,6 millions USD d'ici 2031, convergeant avec les rénovations de turboréacteurs compatibles avec le carburant d'aviation durable sur la base du coût par siège-kilomètre disponible.

Les systèmes hybrides électriques ciblent les segments régionaux de 500 km, où les phases de décollage et de montée assistées par batterie réduisent la consommation de carburant de 30 % par rapport aux turbopropulseurs comparables. Les pilotes d'infrastructure hydrogène aux aéroports de Chubu et de Kansai valident les cycles de stockage cryogénique et de ravitaillement, réduisant les risques des déploiements commerciaux à partir de 2028. Les partenariats entre équipementiers et grands constructeurs automobiles accélèrent davantage le transfert de technologie intersectoriel, intégrant un potentiel de hausse à long terme dans le marché de l'aviation au Japon.

Par utilisateur final : l'aviation d'affaires s'accélère

Les opérateurs civils et commerciaux ont conservé 61,12 % des revenus en 2025, mais les propriétaires d'aviation d'affaires et générale ajouteront la valeur incrémentale la plus élevée avec un CAGR de 18,94 % jusqu'en 2031. Les pressions d'efficacité temporelle des entreprises et la multiplication des relocalisations de sièges régionaux à Osaka et Fukuoka stimulent la demande d'affrètement. Le modèle Echelon de nouvelle génération de Honda Aircraft, affichant des gains d'efficacité énergétique de 20 %, s'aligne sur les seuils de coûts d'exploitation acceptables pour les entreprises de taille intermédiaire.

L'initiative complète les réseaux d'héliports existants et crée une rampe d'accès pour les services électrifiés de courte distance qui alimentent les hubs des compagnies aériennes principales. Collectivement, ces dynamiques élargissent la base d'utilisateurs finaux et renforcent la diversification des revenus sur le marché de l'aviation japonais.

Analyse géographique

Le système métropolitain de Tokyo a représenté la majorité du trafic passagers en 2024, ancrant le marché de l'aviation japonais malgré la quasi-saturation des créneaux de premier choix. Les compagnies aériennes compensent les contraintes de capacité en passant à des A350-900 et des 787-10 sur les liaisons principales, extrayant des sièges-kilomètres supplémentaires à partir de mouvements limités.

Osaka se positionne comme un nœud international secondaire, tirant parti des opérations 24 heures sur 24 de l'aéroport du Kansai pour attirer des fréquences de fret à destination de la Chine pendant l'Exposition universelle de 2025. Le pôle du Kansai bénéficie également d'incitations gouvernementales pour les essais au sol de propulsion hydrogène et les essais de mélange de carburant d'aviation durable, intégrant un avantage de développement qui renforce les contributions au PIB local.

Les préfectures du nord et du sud — Hokkaido et Kyushu — enregistrent les taux de croissance du trafic les plus rapides, soutenus par un rebond du tourisme et la logistique des parcs éoliens offshore. Les compagnies aériennes régionales capitalisent sur des étapes plus courtes et des facteurs de remplissage élevés, soutenant une rentabilité résiliente face à des redevances par mouvement plus élevées. Ces gains distribués soulignent un pivot progressif d'un système centré sur Tokyo vers une géographie plus équilibrée au sein du marché de l'aviation au Japon.

Paysage concurrentiel

La concentration du marché en 2025 reste modérée, ANA Holdings et Japan Airlines captant la majorité des passagers domestiques réguliers, tout en faisant face à la concurrence de Peach Aviation, Skymark et StarFlyer sur les corridors de loisirs sensibles aux prix. La diversification stratégique dans la curation du tourisme premium, les partenariats de propulsion hydrogène et les fonds de capital-risque illustre la manière dont les acteurs établis se couvrent contre la compression des marges des compagnies aériennes traditionnelles.

Les alliances entre équipementiers et fournisseurs se renforcent : Airbus s'associe à Toshiba sur la supraconductivité pour les aéronefs à hydrogène, tandis que Toray fait progresser la technologie des composites qui allège de plusieurs centaines de kilogrammes le poids d'exploitation des gros-porteurs. Des coentreprises de maintenance, réparation et révision telles que JAL–Mitsubishi Heavy Industries élargissent la capacité nationale de grandes visites, atténuant la rareté des créneaux à l'étranger et maintenant les dépenses de maintenance sur le territoire national.

Les entrants perturbateurs accélèrent la courbe technologique : l'engagement de 100 millions USD de NTT DOCOMO dans le programme HAPS d'Airbus signale la convergence des télécommunications avec les plateformes à haute altitude. Ces développements aiguisent collectivement l'intensité concurrentielle tout en élargissant l'ensemble de solutions disponibles pour les utilisateurs finaux, enrichissant le marché de l'aviation au Japon.

Leaders du secteur de l'aviation au Japon

-

Airbus SE

-

Kawasaki Heavy Industries, Ltd.

-

Lockheed Martin Corporation

-

The Boeing Company

-

Mitsubishi Heavy Industries, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : La Force aérienne d'autodéfense du Japon a reçu ses trois premiers chasseurs F-35B Lightning II, dotés de capacités de décollage court et d'atterrissage vertical, et a établi un escadron provisoire de F-35B.

- Avril 2025 : Les Forces d'autodéfense du Japon ont commandé 17 hélicoptères Chinook CH-47 Block 2 à autonomie étendue pour moderniser leur flotte, remplaçant une partie de leurs aéronefs CH-47JA existants. Boeing Company et Kawasaki Heavy Industries (KHI) fabriqueront conjointement ces aéronefs.

Périmètre du rapport sur le marché de l'aviation au Japon

L'aviation commerciale, l'aviation générale et l'aviation militaire sont couvertes en tant que segments par type d'aéronef.

| Aviation commerciale | Aéronef de transport de passagers | Aéronef à fuselage étroit |

| Aéronef à fuselage large | ||

| Avion-cargo | ||

| Aviation générale | Jets d'affaires | Grand jet |

| Jet de taille intermédiaire | ||

| Jet léger | ||

| Hélicoptères | ||

| Autres | ||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle |

| Aéronef d'entraînement | ||

| Aéronef de transport | ||

| Autres | ||

| Aéronef à voilure tournante | Hélicoptère multimissions | |

| Hélicoptère de transport | ||

| Entraînement | ||

| Turbopropulseur |

| Turboréacteur à double flux |

| Moteur à pistons |

| Turbomoteur |

| Autres |

| Opérateurs civils et commerciaux |

| Agences gouvernementales et de défense |

| Opérateurs d'aviation d'affaires et générale |

| Par type d'aéronef | Aviation commerciale | Aéronef de transport de passagers | Aéronef à fuselage étroit |

| Aéronef à fuselage large | |||

| Avion-cargo | |||

| Aviation générale | Jets d'affaires | Grand jet | |

| Jet de taille intermédiaire | |||

| Jet léger | |||

| Hélicoptères | |||

| Autres | |||

| Aviation militaire | Aéronef à voilure fixe | Aéronef multirôle | |

| Aéronef d'entraînement | |||

| Aéronef de transport | |||

| Autres | |||

| Aéronef à voilure tournante | Hélicoptère multimissions | ||

| Hélicoptère de transport | |||

| Entraînement | |||

| Par technologie de propulsion | Turbopropulseur | ||

| Turboréacteur à double flux | |||

| Moteur à pistons | |||

| Turbomoteur | |||

| Autres | |||

| Par utilisateur final | Opérateurs civils et commerciaux | ||

| Agences gouvernementales et de défense | |||

| Opérateurs d'aviation d'affaires et générale | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs liés à l'aviation commerciale, militaire et générale ont été inclus dans cette étude

- Sous-type d'aéronef - Les aéronefs de transport de passagers à voilure fixe, les avions-cargos, les jets d'affaires, les aéronefs à voilure fixe à pistons, les aéronefs militaires à voilure fixe et les aéronefs à voilure tournante sont inclus dans cette étude.

- Type de fuselage - Le type de fuselage comprend tous les types d'aéronefs segmentés en fonction de l'application, de la taille, de la capacité et du rôle.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape — il s'agit du nombre total de kilomètres parcourus par l'ensemble des passagers payants. |

| Facteur de remplissage | Le facteur de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Équipementier (OEM) | Un équipementier est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles dans un vol par la distance parcourue. |

| Masse maximale au décollage | Le poids d'un aéronef en pleine charge, également connu sous le nom de « poids au décollage », qui comprend le poids combiné des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à opérer en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services d'affrètement, le hangarage et le stationnement. |

| Particuliers fortunés (HNWI) | Les particuliers fortunés sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers très fortunés (UHNWI) | Les particuliers très fortunés sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence de la sécurité aérienne de l'Union européenne) | L'Agence de la sécurité aérienne de l'Union européenne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroportés (AEW&C) | Un aéronef de détection et de contrôle aéroportés est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord, également appelée Alliance atlantique, est une alliance militaire intergouvernementale regroupant 30 États membres — 28 européens et deux nord-américains. |

| Chasseur polyvalent (JSF) | Le programme de chasseur polyvalent est un programme de développement et d'acquisition destiné à remplacer un large éventail d'aéronefs de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger est un aéronef militaire léger multirôle à réaction ou à turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime, également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et le sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement