Taille et Part du Marché des Communications Unifiées en tant que Service dans le Secteur Bancaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.36 Milliards de dollars |

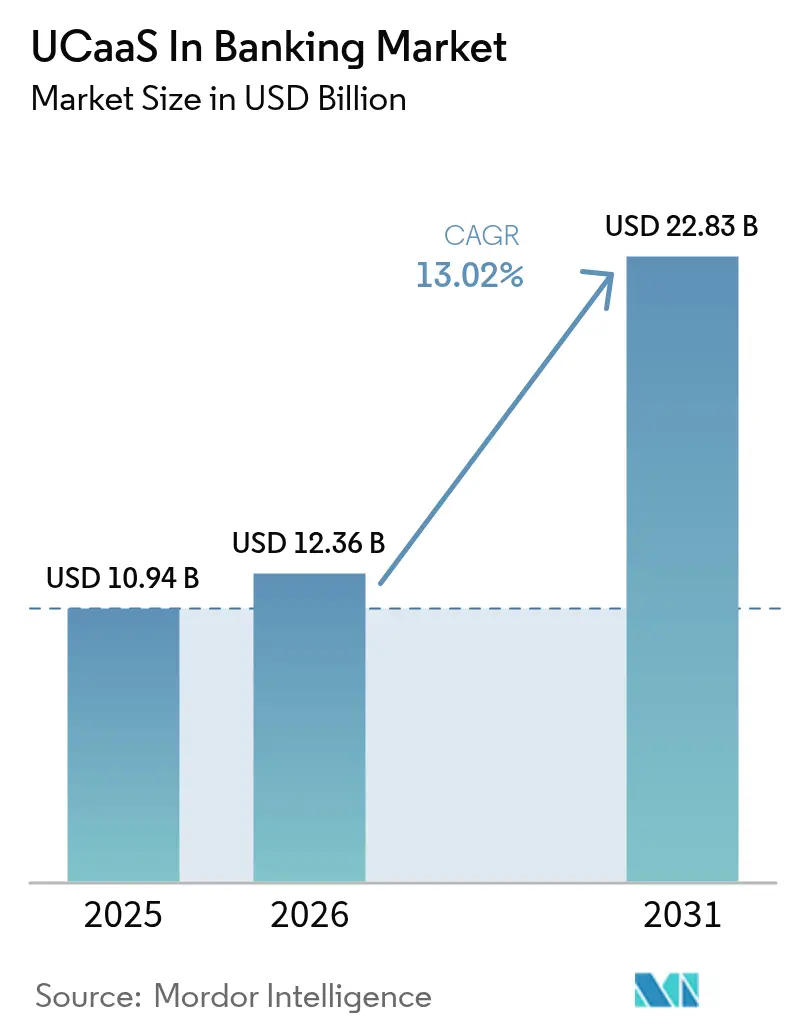

| Taille du Marché (2031) | 22.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.02% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Communications Unifiées en tant que Service dans le Secteur Bancaire par Mordor Intelligence

La taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire était évaluée à 10,94 milliards USD en 2025 et devrait croître de 12,36 milliards USD en 2026 pour atteindre 22,83 milliards USD d'ici 2031, à un TCAC de 13,02 % durant la période de prévision (2026-2031). Cette expansion reflète un virage décisif du secteur vers des communications natives en cloud qui soutiennent les effectifs hybrides et satisfont aux exigences strictes des pistes d'audit réglementaires[1]Orange Business Services, "L'Avenir de la Banque : Comment la Transformation Numérique Améliore l'Expérience Client," digital.orange-business.com. La demande accrue d'engagement client fluide, l'accélération des partenariats avec les fintechs et la mise sur le marché plus rapide de nouveaux produits numériques stimulent davantage l'adoption. Les Communications Unifiées en tant que Service sur cloud public restent omniprésentes, mais les architectures hybrides gagnent du terrain à mesure que les banques recherchent un contrôle précis de la souveraineté des données sans renoncer à la flexibilité d'une capacité élastique. Des déploiements stratégiques — tels que le déploiement mondial de Microsoft Teams par Barclays — illustrent comment les plateformes intégrées rationalisent les parcs téléphoniques hérités, consolident les outils de collaboration et maîtrisent le coût total de possession. L'intensité concurrentielle est façonnée par les opérateurs télécoms historiques qui affrontent des spécialistes natifs du cloud intégrant des fonctions d'intelligence artificielle (IA) telles que la traduction linguistique en temps réel, l'analyse des sentiments et la surveillance de la conformité.

Principaux Enseignements du Rapport

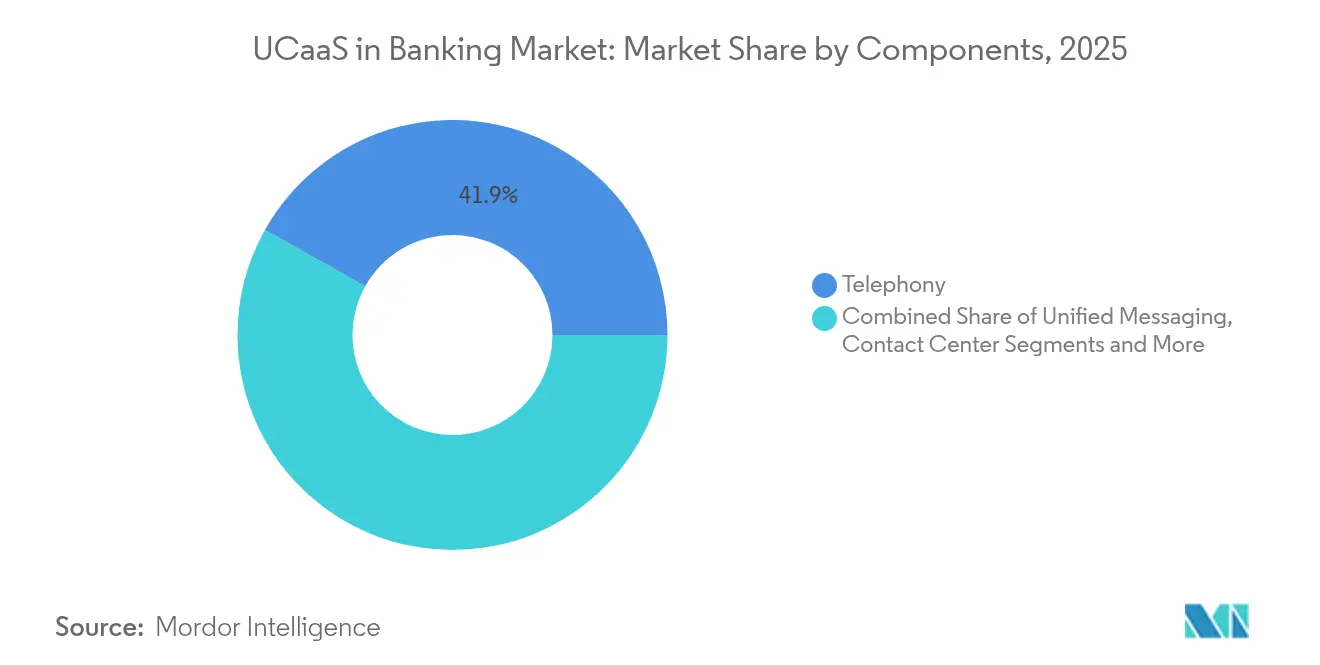

- Par composant, la téléphonie a conservé 41,88 % de la part du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, tandis que les plateformes de collaboration devraient s'accélérer à un TCAC de 18,04 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public a capté 60,72 % de la taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025 ; le cloud hybride devrait se développer à un TCAC de 18,74 % entre 2026 et 2031.

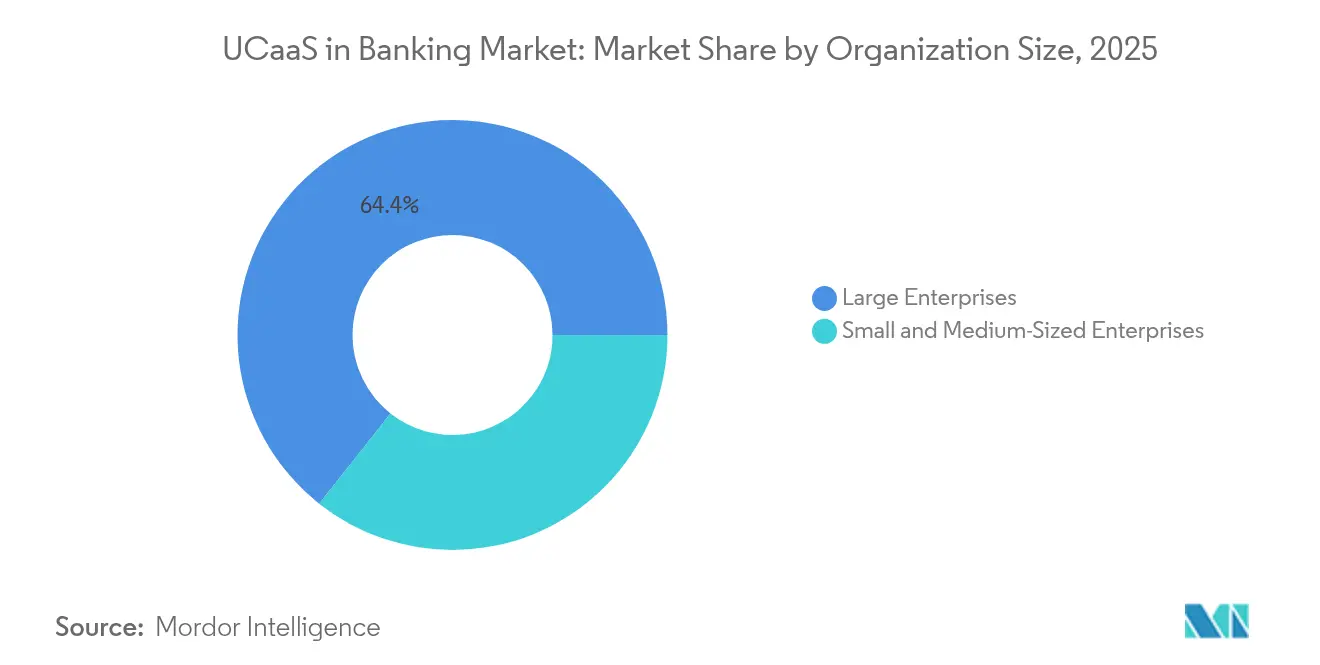

- Par taille d'organisation, les grandes entreprises ont représenté 64,35 % de la taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, tandis que les PME devraient progresser à un TCAC de 19,55 % jusqu'en 2031.

- Par application bancaire, la banque de détail a détenu 44,12 % de la part du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025 ; la banque d'entreprise et de gros devrait progresser à un TCAC de 16,72 % jusqu'en 2031.

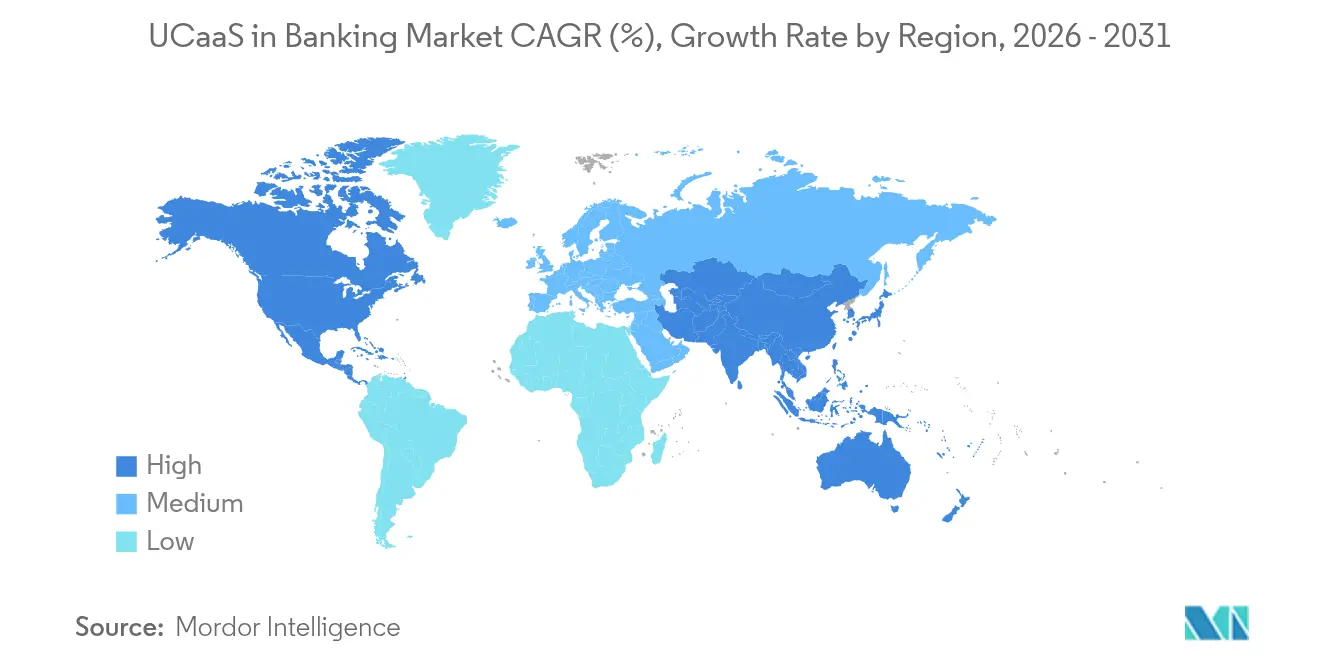

- Par géographie, l'Amérique du Nord a détenu 36,25 % de la part du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 14,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Communications Unifiées en tant que Service dans le Secteur Bancaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Politique BYOD et mobilité de la main-d'œuvre | +2.8% | Mondial ; plus élevé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration des Communications Unifiées à l'échelle de l'entreprise | +2.1% | Mondial ; fort dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la banque exclusivement numérique | +3.2% | Principalement Asie-Pacifique ; débordement vers MEA et LatAm | Court terme (≤ 2 ans) |

| Communications Unifiées en tant que Service dotées d'IA pour la surveillance de la conformité | +1.9% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réseaux privés de succursales 5G | +1.4% | Mondial ; précoce dans les marchés développés | Long terme (≥ 4 ans) |

| CPaaS intégré dans les applications bancaires | +2.6% | Mondial ; plus fort dans les marchés axés sur le numérique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Politique BYOD et Mobilité de la Main-d'œuvre

Les établissements bancaires démantèlent leur dépendance aux téléphones de bureau à mesure que les effectifs hybrides normalisent l'utilisation des appareils personnels. Les outils de Communications Unifiées en tant que Service qui chiffrent le trafic de bout en bout, appliquent des politiques basées sur les rôles et fédèrent les identités permettent au personnel de se connecter depuis n'importe quel endroit sans compromettre la conformité. La décision de Mizuho Securities de migrer ses communications externes vers Zoom selon un modèle de facturation par hôte actif souligne comment une licence flexible réduit les coûts de postes dormants tout en maintenant la traçabilité. Les stratégies BYOD réduisent les dépenses matérielles et améliorent la satisfaction des employés, mais elles exigent une gestion avancée des appareils mobiles et un géorepérage pour satisfaire aux règles sectorielles de prévention des pertes de données. L'interaction entre l'activation de la mobilité et la sécurité des Communications Unifiées en tant que Service consolide l'avantage concurrentiel des banques capables d'allier flexibilité et supervision rigoureuse.

Besoin d'Intégration des Communications Unifiées à l'Échelle de l'Entreprise

Historiquement, les canaux cloisonnés de voix, de messagerie instantanée et de salle des marchés entravaient la collaboration fluide. Les plateformes contemporaines de Communications Unifiées en tant que Service unifient ces points de contact et intègrent des déclencheurs de flux de travail afin que les alertes et les documents circulent entre les agences, les centres de contact et les services de conformité. NTT Communications soutient plus de 190 pays avec un tissu de communications unifiées mondial à locataire unique, permettant aux banques multinationales de standardiser les plans de numérotation, les rapports et l'application des politiques tout en réduisant les frais de maintenance. Les impératifs d'intégration s'intensifient lors des fusions, lorsque les agences nouvellement acquises doivent migrer rapidement. Les solutions de pointe appliquent désormais l'IA pour acheminer les demandes vers le spécialiste le mieux adapté, améliorant les indicateurs de résolution au premier appel et optimisant l'allocation des effectifs. La traçabilité unifiée entre les canaux simplifie également les demandes de découverte électronique, que les régulateurs attendent en quelques heures.

Expansion de la Banque Exclusivement Numérique

Les néobanques se lancent sans ancrage PBX hérité, privilégiant les API cloud qui intègrent la messagerie, la voix et la vidéo dans leurs applications mobiles. Le portefeuille WhatsApp de Unity Metro Bank illustre comment les interfaces conversationnelles servent à la fois de rails de transaction, fusionnant engagement et paiements. Les entrants à forte croissance exigent des modèles d'abonnement qui s'adaptent aux pics d'intégration des clients, rendant les contrats de Communications Unifiées en tant que Service à la consommation attractifs. Les chatbots IA fournissent une assistance permanente, tandis que la messagerie événementielle confirme instantanément les virements ou les signalements de fraude. La dynamique axée sur le numérique est la plus prononcée en Asie du Sud-Est et en Amérique latine, où la banque mobile par smartphone supplante les canaux centrés sur les agences. Les fournisseurs proposant une orchestration à faible code et des modules de conformité précertifiés sont bien positionnés pour capter cette vague.

Communications Unifiées en tant que Service dotées d'IA pour la Surveillance de la Conformité

Les autorités de surveillance financière élargissent leur périmètre au-delà de la capture vocale pour inclure la vidéo, le partage d'écran et la messagerie chiffrée. NICE Actimize's SURVEIL-X surveille 100 % des communications des employés réglementés dans plus de 150 langues et une myriade d'applications, en utilisant le traitement du langage naturel pour endiguer les comportements répréhensibles avant qu'ils ne déclenchent des sanctions. Les surcouches d'IA générative fournissent désormais des invites de coaching en temps réel, instruisant les agents d'éviter les formulations interdites. Les banques bénéficient d'une réduction des charges de faux positifs et d'une clôture accélérée des dossiers. À mesure que les montants des amendes réglementaires augmentent, la surveillance proactive passe d'optionnelle à obligatoire — consolidant les Communications Unifiées en tant que Service dotées d'IA comme épine dorsale de la conformité plutôt que comme simple complément de productivité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faible sensibilisation aux Communications Unifiées en cloud dans les banques de niveau 2/3 | -1.8% | Mondial ; plus aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Mandats stricts de sécurité des données et de résidence | -2.1% | UE et certaines juridictions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Dépendances aux PBX sur site hérités | -1.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risque de dépendance aux API des fournisseurs | -0.9% | Mondial ; principalement segment des grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible Sensibilisation aux Communications Unifiées en Cloud dans les Banques de Niveau 2/3

Les établissements communautaires manquent souvent de personnel spécialisé pour évaluer les propositions de Communications Unifiées en tant que Service, se rabattant sur les opérateurs télécoms historiques pour la téléphonie classique. Une évaluation commandée par le Trésor américain avertit que la faible maîtrise du cloud expose les petites banques à des risques cachés de résilience et de cybersécurité, prolongeant l'utilisation des systèmes hérités et freinant la modernisation. Les accélérateurs pédagogiques, les modèles de référence et les offres de services gérés jouent donc un rôle central dans la réduction des barrières à l'entrée. Les fournisseurs qui proposent des incitations à la migration, des contrôles de sécurité clés en main et une documentation réglementaire peuvent débloquer ce segment mal desservi.

Mandats Stricts de Sécurité des Données et de Résidence

Les règles de souveraineté exigent que certains enregistrements clients restent à l'intérieur des frontières nationales, ce qui complique les stratégies de migration directe vers le cloud. Les établissements financiers jonglant avec le RGPD et les statuts sectoriels se tournent vers des déploiements hybrides, où les enregistrements sensibles restent sur site tandis que les charges de travail moins critiques débordent vers des clouds régionaux. Le cadre de conformité prescriptif de Microsoft pour le secteur bancaire américain illustre comment des plans prédéfinis rationalisent les évaluations des risques et accélèrent les approbations réglementaires. Néanmoins, les banques transfrontalières doivent superposer des capacités complexes de gestion des clés, de double contrôle et d'audit continu, ce qui allonge les délais de projet et en augmente les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Dominance de la Téléphonie au Milieu de la Convergence des Plateformes

La téléphonie a représenté 41,88 % de la taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, la voix restant indispensable pour la vérification des fraudes, l'exécution des transactions et la confirmation de l'identité des clients. Les suites de collaboration, cependant, devraient afficher un TCAC de 18,04 % jusqu'en 2031, à mesure que la vidéo, la messagerie persistante et les espaces de travail partagés convergent en un seul panneau. Cette convergence réduit les actions de va-et-vient pour les gestionnaires de relations, accélérant l'intégration et la résolution des problèmes. Five9 rapporte que les routeurs de traitement du langage naturel dirigent désormais 80 % des appels entrants vers le groupe de compétences approprié sans triage humain, réduisant les taux d'abandon. La messagerie unifiée compresse les flux d'e-mails, de SMS et de messagerie sécurisée en historiques threadés, améliorant la traçabilité de la conformité. Les kiosques de banque vidéo étendent les services de conseil aux zones rurales, tandis que les API de plateforme de communication intègrent les appels d'authentification à deux facteurs directement dans les applications mobiles. Cette modularité garantit que les banques ajoutent des canaux sans réarchitecturer les cœurs dorsaux, renforçant la fidélisation à la plateforme et augmentant les coûts de changement.

La demande de communications intégrées s'intensifie à mesure que les banques déploient des notifications contextuelles — alertes d'approbation de prêt, alertes de taux de change et anomalies d'utilisation de carte — via des bannières intégrées aux applications, RCS et messageries OTT. Les modules bancaires CPaaS de Webex fournissent des modèles prêts à l'emploi pour WhatsApp et Apple Messages, accélérant le déploiement tout en conservant le chiffrement et la journalisation des audits. Ces modèles axés sur les API permettent aux développeurs d'orchestrer des parcours où un chatbot escalade vers une vidéo sécurisée lorsque des transactions à haute valeur dépassent des seuils prédéfinis. Gartner prédit que d'ici 2030, les canaux pilotés par API représenteront la moitié du trafic sortant des services financiers, soulignant la transition progressive de la téléphonie de produit autonome à service fondamental au sein de suites intégrées.

Par Modèle de Déploiement : Accélération du Cloud Hybride

Le cloud public a capté 60,72 % de la part du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, grâce à une évolutivité clés en main et une tarification à la consommation. Pourtant, les approches hybrides, avec un TCAC prévu de 18,74 % jusqu'en 2031, reflètent une attention accrue des conseils d'administration à la conformité juridictionnelle et aux charges de travail sensibles à la latence. La migration du centre de contact Webex de First Horizon Bank a mis en évidence une architecture en couches où les enregistrements du personnel réglementé restaient sur site tandis que l'analyse IA traitait des données anonymisées dans le cloud multi-locataires de Cisco. Ce plan directeur a permis à la banque de maintenir 20 000 points de terminaison et 750 agents sous une seule console sans enfreindre les obligations fiduciaires de traitement des données.

Le cloud privé reste une option pour les banques d'importance systémique mondiale avec des mandats de chiffrement et de souveraineté sur mesure, bien que les exigences en capital et en personnel limitent son attrait plus large. Les stratégies hybrides soutiennent une migration progressive : les établissements peuvent retirer les PBX vieillissants site par site, en acheminant le trafic via des contrôleurs de bordure de session vers un cœur cloud. Les pipelines d'intégration continue livrent ensuite des mises à jour de fonctionnalités telles que la suppression du bruit ou la rédaction automatique sans interruption de service. Compte tenu des engagements croissants en matière d'environnement, de social et de gouvernance, l'élasticité des charges de travail réduit également la consommation d'énergie en période d'inactivité, aidant les banques à atteindre leurs objectifs de réduction des émissions de carbone.

Par Taille d'Organisation : Dynamique de Croissance des PME

Les grandes entreprises ont géré 64,35 % de la taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, tirant parti de contrats mondiaux et de modules de conformité dédiés. Cependant, l'adoption par les PME devrait bondir à un TCAC de 19,55 % jusqu'en 2031, à mesure que le coût par poste diminue et que les assistants d'intégration dispensent de l'expertise informatique approfondie. La migration d'ATB Financial vers RingCentral a permis à 5 300 employés répartis dans des agences, à domicile et dans des centres de contact de résilier des baux PBX disparates au profit d'un seul accord de niveau de service, libérant ainsi un budget pour l'innovation en front-office. Les offres d'abonnement regroupent le service E-911, l'enregistrement des appels et l'analyse des sentiments, qui étaient auparavant trop coûteux.

L'extension en cloud bénéficie également aux banques communautaires qui connaissent des pics saisonniers d'origination de prêts. Elles peuvent augmenter la capacité pour les campagnes hypothécaires et la réduire après la clôture, ne payant que pour l'utilisation active. De plus, les fournisseurs de Communications Unifiées en tant que Service étendent des environnements sandbox afin que les développeurs des PME puissent tester des chatbots, des flux SVI et des connecteurs CRM sans risquer de perturber la production. Cette démocratisation réduit l'écart d'expérience numérique entre les établissements de niveau 3 et les acteurs nationaux historiques, intensifiant la parité concurrentielle dans l'engagement client.

Par Application Bancaire : Accélération de la Banque d'Entreprise

La banque de détail a détenu 44,12 % de la taille du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, les centres de contact à fort volume traitant les demandes de solde et les appels de contestation de carte. La banque d'entreprise et de gros, cependant, est en passe d'afficher un TCAC de 16,72 % d'ici 2031, car les clients multinationaux exigent un support omnicanal disponible 24h/24 et 7j/7, aligné sur des flux de travail de trésorerie complexes. Les salles vidéo sécurisées facilitent les autorisations multi-signatures, tandis que les salles de transaction virtuelles permettent des négociations de prêts syndiqués entre juridictions. EnableX note que les flux de travail CPaaS intégrés déclenchent des alertes en temps réel sur les virements transfrontaliers, réduisant les délais de traitement des exceptions et améliorant les taux de satisfaction.

Les services de banque d'investissement adoptent des moteurs de capture de conversations qui transcrivent et étiquettent les appels des traders, les reliant aux enregistrements de gestion des ordres pour satisfaire aux règles de conservation des transactions vocales de MiFID II. Les filiales de portefeuilles numériques au sein des banques conglomérales augmentent davantage les volumes de Communications Unifiées en tant que Service à mesure que les notifications de micro-paiements et les rappels de solde se multiplient. La convergence des communications et des charges utiles de transaction positionne ainsi les Communications Unifiées en tant que Service non pas simplement comme un service utilitaire, mais comme une plateforme génératrice de revenus qui approfondit la part de portefeuille et la fidélisation dans les segments d'entreprise.

Analyse Géographique

L'Amérique du Nord a conservé 36,25 % de la part du marché des Communications Unifiées en tant que Service dans le secteur bancaire en 2025, capitalisant sur des réglementations cloud matures et des budgets importants pour la modernisation des entreprises. Barclays, UBS et Citigroup illustrent des déploiements à grande échelle qui associent des suites de collaboration à des copilotes IA pour rationaliser les flux de travail des conseillers. Malgré les progrès, de nombreuses banques régionales restent liées à des PBX en dépréciation, moins de 40 % des entreprises ayant achevé leur migration. Les déploiements hybrides dominent donc, équilibrant l'élan de transformation avec la prudence en matière de gestion des risques.

L'Asie-Pacifique mène la croissance avec un TCAC de 14,54 % jusqu'en 2031, les données démographiques axées sur le mobile incitant les banques numériques à intégrer la voix et la messagerie directement dans les applications. Les opérateurs japonais tels que NTT et SoftBank exportent leurs empreintes de Communications Unifiées en tant que Service à l'échelle mondiale, tandis que les partenariats entre Vonage et les intégrateurs locaux numérisent les parcs de centres de contact dans toute l'Asie du Sud-Est. L'adoption de l'IA conversationnelle progresse de concert, améliorant la résolution au premier contact et permettant un service multilingue 24h/24 et 7j/7.

L'Europe met l'accent sur la souveraineté des données, incitant les banques à préférer les clouds verrouillés par région ou les partenariats souverains. L'acquisition par UniCredit de Vodeno pour 400 millions USD livre une plateforme native en cloud avec des moteurs de contrats intelligents intégrés, s'alignant sur les exigences d'open banking de la DSP2 tout en élargissant les capacités en marque blanche. Au Moyen-Orient et en Afrique, l'adoption du cloud supplante les phases PBX héritées ; par exemple, l'alliance d'Ecobank avec Google Cloud alimente des programmes d'inclusion pilotés par l'analyse dans 35 pays. Ces marchés soulignent le rôle des Communications Unifiées en tant que Service dans la réduction des lacunes de service là où les agences physiques restent rares.

Paysage Concurrentiel

Le marché des Communications Unifiées en tant que Service dans le secteur bancaire est modérément concentré. Microsoft tire parti de son écosystème Office de 400 millions de postes pour vendre de manière croisée les charges de travail vocales de Teams, soutenu par l'enveloppe de conformité d'Azure. RingCentral détient 20 % de part du marché plus large des Communications Unifiées en tant que Service et rapporte plus de 1 000 déploiements de Réceptionniste IA auprès de clients des services financiers. Cisco, Avaya et Mitel convertissent les parcs TDM bien établis grâce à des kits de migration, tandis que les challengers natifs du cloud 8x8 et Dialpad se différencient via la synthèse IA et les tableaux de bord des sentiments.

Les fusions et acquisitions continuent de remodeler les catalogues de fournisseurs. L'acquisition de Vonage par Ericsson pour 6,2 milliards USD marie les API de réseau 5G aux Communications Unifiées en tant que Service pour prendre en charge les appels d'entreprise garantis en qualité de service. L'absorption de UNIVERGE BLUE de NEC par Intermedia renforce les modèles bancaires verticalisés complets avec conservation des enregistrements d'appels et analyse vocale. Les fournisseurs intègrent de plus en plus des couches CPaaS afin que les fournisseurs de banque de base puissent appeler des fonctions de voix, SMS et vidéo de manière programmatique, catalysant les propositions de Banque en tant que Service. Le succès repose sur le chiffrement multicouche, les architectures à confiance zéro et la documentation de gouvernance alignée sur le secteur qui satisfait les inspecteurs sans alourdir les frais généraux opérationnels.

Leaders du Secteur des Communications Unifiées en tant que Service dans le Secteur Bancaire

RingCentral, Inc.

8X8 Inc.

Cisco Systems Inc.

Microsoft Corporation

Zoom Video Communications, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : UniCredit a finalisé le rachat d'Aion Bank et de Vodeno pour 376 millions EUR (400 millions USD) afin d'acquérir des API BaaS natives en cloud et des outils de contrats intelligents.

- Mars 2025 : NatWest et OpenAI ont formé un partenariat pour intégrer des assistants d'IA générative dans les parcours de détection de fraude et de planification financière.

- Février 2025 : Barclays a déployé Microsoft Teams dans ses opérations mondiales pour harmoniser la collaboration et retirer les systèmes vocaux fragmentés.

- Février 2025 : UBS s'est associé à Microsoft pour co-créer des « Assistants Intelligents » IA utilisant Azure AI Search et le Service OpenAI pour des briefings de conseillers en temps réel.

Périmètre du Rapport sur le Marché Mondial des Communications Unifiées en tant que Service dans le Secteur Bancaire

Les Communications Unifiées en tant que Service désignent un modèle de service dans lequel le fournisseur délivre différentes applications de télécommunications ou de communications, des logiciels et des processus généralement via le web. Le marché des Communications Unifiées en tant que Service dans le secteur bancaire est segmenté par différents types de composants utilisés pour les communications unifiées, la taille de l'organisation et la géographie. Par type de composants, le marché étudié est segmenté en téléphonie, centre de contact, messagerie unifiée et plateforme de collaboration. Par taille d'organisation, le marché étudié est segmenté en grandes entreprises et petites et moyennes entreprises. Les solutions intégrées proposées par les fournisseurs de Communications Unifiées en tant que Service sont prises en compte dans le périmètre de l'étude.

| Téléphonie |

| Messagerie Unifiée |

| Centre de Contact |

| Plateforme de Collaboration |

| Vidéoconférence |

| API de Plateforme de Communication |

| Cloud Public |

| Cloud Privé |

| Cloud Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Banque de Détail |

| Banque d'Entreprise et de Gros |

| Banque d'Investissement |

| Filiales de Paiement et de Fintech |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Composant | Téléphonie | ||

| Messagerie Unifiée | |||

| Centre de Contact | |||

| Plateforme de Collaboration | |||

| Vidéoconférence | |||

| API de Plateforme de Communication | |||

| Par Modèle de Déploiement | Cloud Public | ||

| Cloud Privé | |||

| Cloud Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Application Bancaire | Banque de Détail | ||

| Banque d'Entreprise et de Gros | |||

| Banque d'Investissement | |||

| Filiales de Paiement et de Fintech | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des Communications Unifiées en tant que Service dans le secteur bancaire ?

Le marché des Communications Unifiées en tant que Service dans le secteur bancaire est évalué à 12,36 milliards USD en 2026.

À quelle vitesse le marché des Communications Unifiées en tant que Service dans le secteur bancaire va-t-il croître ?

Le marché devrait afficher un TCAC de 13,02 % et atteindre 22,83 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement ?

Le cloud hybride pour les Communications Unifiées en tant que Service progresse à un TCAC de 18,74 % à mesure que les banques poursuivent la conformité en matière de souveraineté des données tout en bénéficiant de l'agilité du cloud.

Pourquoi les plateformes de collaboration gagnent-elles du terrain dans les banques ?

Les suites de collaboration intègrent la vidéo, la messagerie instantanée et le partage de documents, permettant aux banques d'améliorer l'expérience client et l'efficacité interfonctionnelle, ce qui génère un TCAC de 18,04 % pour le segment.

Dernière mise à jour de la page le: