Taille et part de marché des communications unifiées et de la collaboration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 236.21 Milliards de dollars |

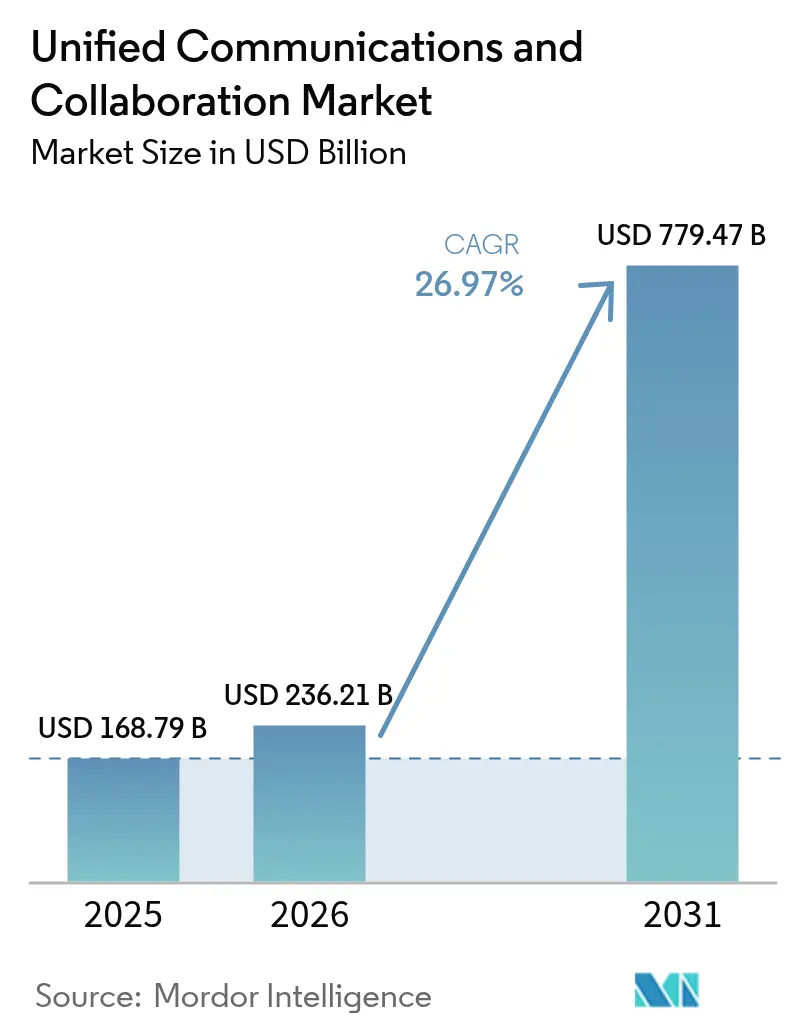

| Taille du Marché (2031) | 779.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des communications unifiées et de la collaboration par Mordor Intelligence

La taille du marché des communications unifiées et de la collaboration était évaluée à 168,79 milliards USD en 2025 et devrait croître de 236,21 milliards USD en 2026 pour atteindre 779,47 milliards USD d'ici 2031, à un TCAC de 26,97 % au cours de la période de prévision (2026-2031). La migration rapide des entreprises des systèmes PBX hérités vers des plateformes natives dans le cloud, le déploiement de politiques de travail hybride et la généralisation de l'IA générative au sein des suites de collaboration redéfinissent les priorités de dépenses. La fidélisation aux plateformes augmente car les suites groupées réduisent la complexité des licences et permettent une gouvernance unifiée de la voix, de la vidéo, de la messagerie et du partage de contenu. Les feuilles de route des fournisseurs se concentrent désormais sur les certifications de conformité verticales, les intégrations de flux de travail plus approfondies et les fonctionnalités d'IA qui automatisent les tâches de réunion. L'activité concurrentielle s'intensifie à mesure que les fournisseurs de cloud hyperscale regroupent la collaboration avec les services d'infrastructure, tandis que les fournisseurs spécialisés défendent leurs parts grâce à des capacités spécifiques à leur domaine et à des partenariats d'écosystème.

Principaux enseignements du rapport

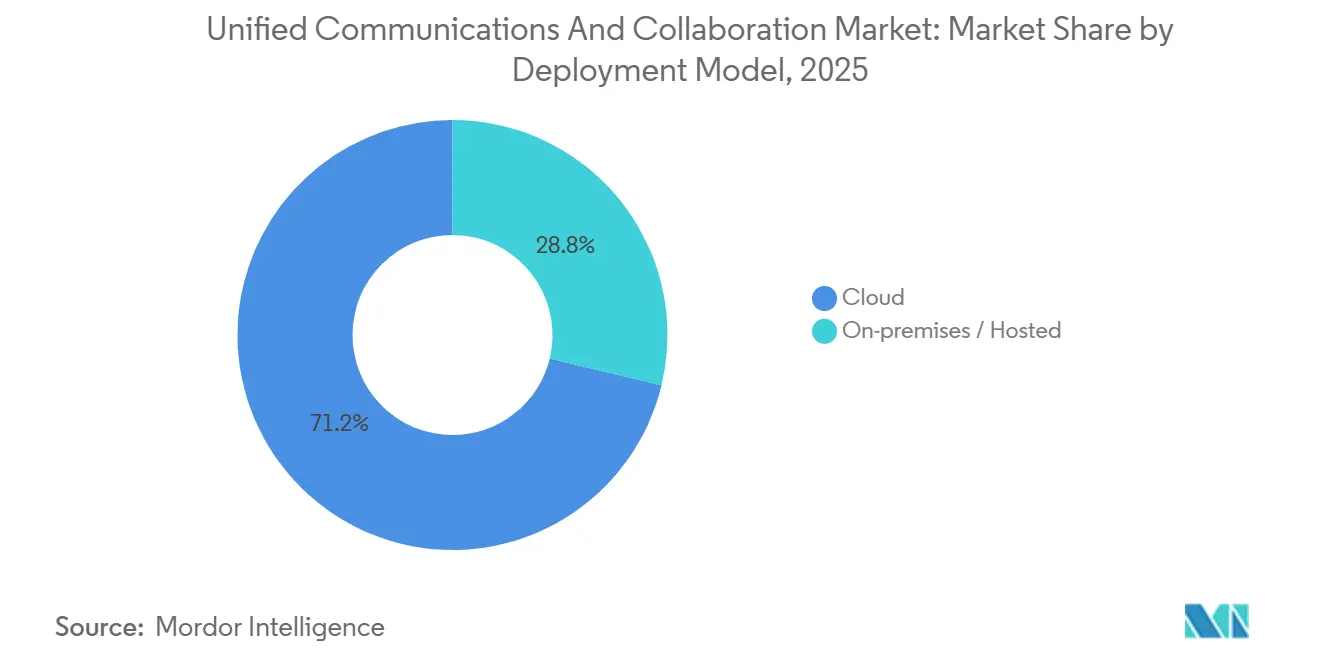

- Par modèle de déploiement, les déploiements cloud détenaient 71,23 % de la part de marché des communications unifiées et de la collaboration en 2025 et devraient progresser à un TCAC de 26,99 % jusqu'en 2031.

- Par composant, la vidéoconférence était en tête avec une part de revenus de 36,43 % en 2025. Les outils de collaboration et de partage de contenu devraient se développer à un TCAC de 27,84 % jusqu'en 2031.

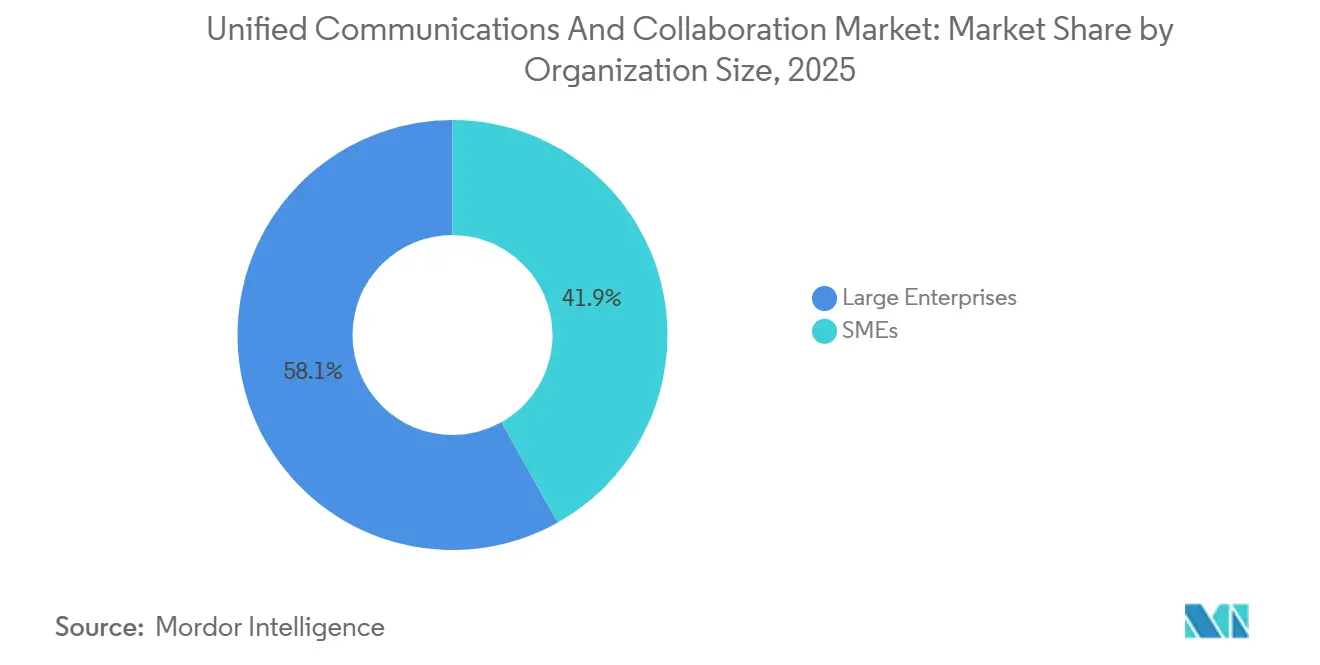

- Par taille d'organisation, les grandes entreprises représentaient 58,14 % des dépenses de 2025. Les petites et moyennes entreprises devraient croître à un TCAC de 27,15 % sur la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, le segment des technologies de l'information et des télécommunications représentait 24,76 % de la part des revenus en 2025. La santé et les sciences de la vie devrait afficher le TCAC le plus rapide de 28,11 % jusqu'en 2031.

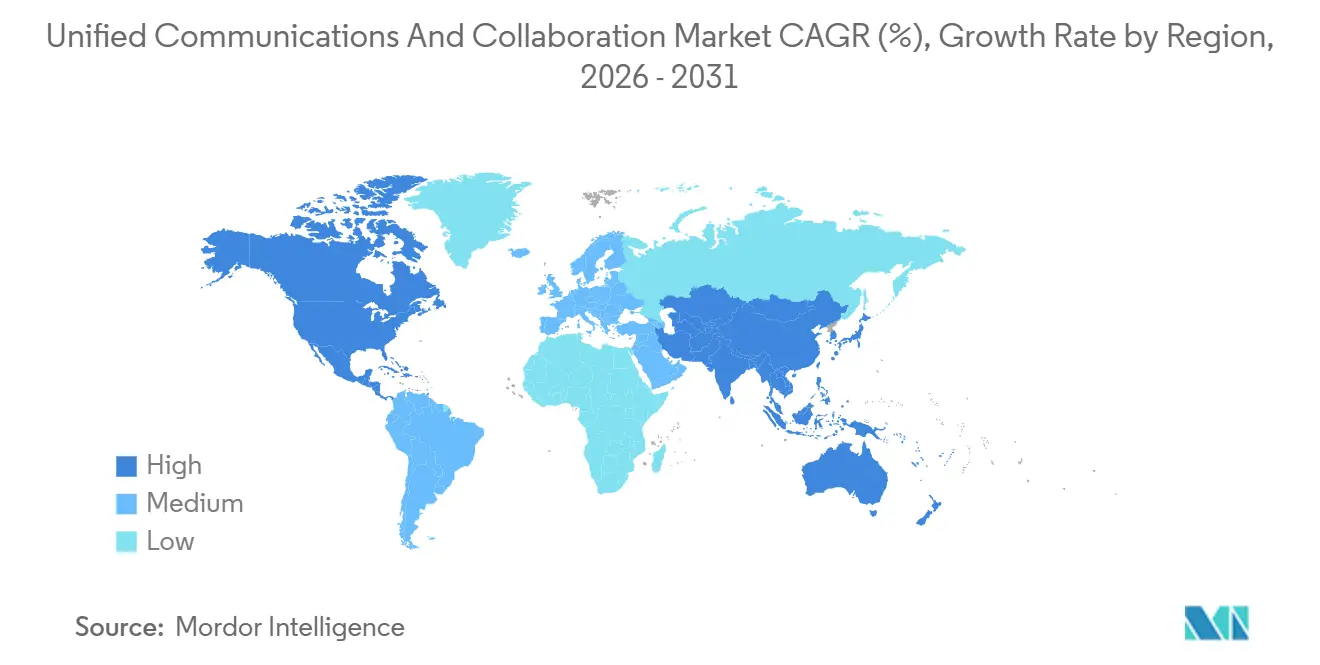

- Par géographie, l'Amérique du Nord a conservé 38,41 % de la part des revenus en 2025. L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 27,61 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des communications unifiées et de la collaboration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La demande de travail hybride accélère la migration vers les UCaaS | +6.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Outils de productivité et d'automatisation des réunions augmentés par l'IA | +5.9% | Mondial, adoption précoce en Amérique du Nord et en Europe, déploiement rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Convergence UC-CCaaS pour rationaliser l'expérience client | +4.7% | Services financiers et pôles de commerce de détail en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| La 5G et l'informatique en périphérie permettent une collaboration immersive à faible latence | +4.2% | Cœur de l'Asie-Pacifique (Chine, Corée du Sud, Japon), avec des retombées au Moyen-Orient et en Amérique du Nord | Long terme (≥ 4 ans) |

| Intégration de flux de travail spécifiques aux secteurs verticaux, par exemple, kits UC de télésanté | +3.6% | Systèmes de santé en Amérique du Nord et en Europe, émergence en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Les mandats de durabilité favorisent les solutions UC cloud économes en énergie | +2.5% | Europe (Pacte vert européen), Amérique du Nord (engagements ESG des entreprises) et marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La demande de travail hybride accélère la migration vers les UCaaS

Les politiques hybrides permanentes poussent les entreprises à abandonner la téléphonie sur site et à adopter des plateformes cloud qui offrent des expériences cohérentes sur les terminaux de bureau, à domicile et mobiles. Gallup a constaté que 53 % des travailleurs du savoir dans le monde fonctionnaient selon des modalités hybrides en 2024. Microsoft Teams Phone a dépassé 14 millions de postes à la mi-2025, signalant la consolidation de la téléphonie et de la collaboration sur une seule plateforme. Les entreprises de services professionnels et financiers accélèrent leur migration vers le cloud car les plans de rationalisation immobilière reposent sur une infrastructure de communication à distance robuste.

Outils de productivité et d'automatisation des réunions augmentés par l'IA

L'IA générative transforme les suites de collaboration en moteurs de productivité actifs qui rédigent des résumés de réunions, des points d'action et des e-mails de suivi. L'AI Companion 3.0 de Zoom a réduit la charge de travail administrative post-réunion de 30 % lors des premiers pilotes.[1]Zoom Video Communications, "Lancement du produit AI Companion 3.0," Zoom, zoom.com Microsoft Teams Intelligent Recap crée automatiquement des chapitres horodatés et des listes de tâches à l'aide d'Azure OpenAI. Google Meet propose désormais une traduction en temps réel dans 69 langues, élargissant l'accessibilité. À mesure que ces capacités deviennent la norme, les fournisseurs sans IA propriétaire risquent une compression de leurs marges.

Convergence UC-CCaaS pour rationaliser l'expérience client

Les entreprises fusionnent la collaboration des employés avec les plateformes de centres de contact pour éliminer les silos de données. L'analyse du parcours client de RingCentral a réduit le temps de traitement moyen de 18 % lors de pilotes dans les services financiers en intégrant l'historique client dans l'espace de travail de l'agent.[2]RingCentral, "Lancement de la plateforme d'analyse du parcours client," RingCentral, ringcentral.com L'intégration plus poussée de Five9 avec Teams permet une escalade en direct vers des experts internes sans transférer les appelants. La gouvernance unifiée aide également les entreprises à satisfaire aux exigences de conservation de la règle SEC 17a-4 et de la FINRA, rendant les suites convergées attractives dans les secteurs réglementés.

La 5G et l'informatique en périphérie permettent une collaboration immersive à faible latence

Les nœuds 5G autonomes et d'informatique en périphérie réduisent la latence aller-retour à moins de 20 millisecondes, permettant la collaboration en RA en temps réel et la vidéo mobile 4K. La plateforme Edge Control de T-Mobile a réalisé une réduction de 60 % de la latence par rapport aux clouds centralisés lors des tests sur le terrain en 2025.[3]T-Mobile, "Plateforme Edge Control pour les entreprises," T-Mobile Business, t-mobile.com L'offre Private MEC de Verizon s'associe à Microsoft Teams et Cisco Webex pour garantir la qualité de service dans les hôpitaux et les centres logistiques. Ces premiers déploiements préfigurent une adoption à grande échelle en Asie-Pacifique où les populations denses rendent l'économie de la périphérie convaincante.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Des exigences strictes en matière de sécurité et de conformité ralentissent l'adoption | -3.4% | Mondial, aigu en Amérique du Nord et en Europe (RGPD, HIPAA), émergent en Asie-Pacifique (loi chinoise sur la cybersécurité, localisation des données en Inde) | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités et coûts de migration élevés | -2.9% | Grandes entreprises établies en Amérique du Nord et en Europe, marchés sélectifs d'Asie-Pacifique avec une infrastructure vieillissante | Moyen terme (2-4 ans) |

| La marchandisation des API de télécommunications comprime les marges des fournisseurs | -1.8% | Mondial, plus prononcé sur les marchés concurrentiels d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| La fragmentation régionale de la souveraineté des données gonfle les coûts opérationnels | -1.6% | Europe (RGPD), Chine (loi sur la cybersécurité), Inde (localisation des données), Brésil (LGPD), Russie (loi fédérale 242-FZ) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Des exigences strictes en matière de sécurité et de conformité ralentissent l'adoption

Avant de lancer des services de télésanté, les prestataires de soins de santé recherchent de plus en plus des plateformes certifiées HIPAA offrant des contrôles de confidentialité détaillés et robustes, réduisant ainsi considérablement leur choix de fournisseurs. Ces exigences strictes garantissent la conformité aux réglementations sanitaires et protègent les données sensibles des patients. Les institutions financières, conformément à la règle SEC 17a-4, sont tenues de maintenir des archives immuables et sécurisées, un mandat qui prolonge leurs délais d'approvisionnement de plusieurs mois en raison de la complexité des processus de mise en œuvre et de vérification. Avec l'introduction des nouveaux contrôles de confidentialité ISO/IEC 27701:2025, les enjeux de conformité et de protection des données ont été encore accrus. En conséquence, les évaluations des risques des fournisseurs pour les communications en temps réel durent désormais en moyenne neuf mois, une augmentation significative par rapport aux quatre mois généralement alloués aux charges de travail SaaS standard. Ce délai prolongé reflète l'importance croissante accordée à la confidentialité, à la sécurité et au respect des réglementations dans le paysage numérique en évolution.

Complexité de l'intégration des systèmes hérités et coûts de migration élevés

Les entreprises gérant d'importants systèmes PBX font fréquemment fonctionner des configurations doubles pendant plus d'un an lors des transitions, entraînant des dépenses doublées et des frais de services professionnels accrus. Cette période prolongée de fonctionnement parallèle des systèmes augmente considérablement les coûts globaux associés au processus de migration. Mitel a noté que les grands déploiements prennent en moyenne 14 mois pour les basculements, reflétant la complexité et l'ampleur de ces transitions. Avaya a souligné que les organisations comptant plus de 10 000 terminaux font face à des coûts de migration moyens de 8,5 millions USD, un chiffre qui inclut les considérations relatives à la formation, aux baisses de productivité et aux autres dépenses associées. Ces implications financières substantielles retardent souvent les migrations, en particulier dans les environnements à contraintes budgétaires où les limitations financières restreignent la capacité à entreprendre de tels projets d'envergure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud redéfinit l'économie des infrastructures

Les déploiements cloud détenaient 71,23 % de la part de marché des communications unifiées et de la collaboration en 2025. La surperformance du segment reflète la tarification basée sur la consommation, la rapidité des nouvelles fonctionnalités et l'élimination des dépenses d'investissement pour le matériel sur site. Les grandes entreprises bénéficient d'une budgétisation prévisible tandis que les petites entreprises évitent le besoin de personnel informatique spécialisé. Les modèles sur site et hébergés ont conservé 28,77 % de part, concentrés chez les utilisateurs de la défense et des infrastructures critiques avec des réseaux isolés. La taille du marché des communications unifiées et de la collaboration pour les solutions cloud devrait se développer à un TCAC de 26,99 % jusqu'en 2031, renforçant l'accent à long terme des fournisseurs sur la sécurité multilocataire et la géo-redondance.

Les hyperscalers accélèrent l'adoption en regroupant la collaboration avec les suites de productivité. Microsoft convertit les clients Microsoft 365 en utilisateurs de Teams avec un minimum de friction, poussant le marché des communications unifiées et de la collaboration vers un verrouillage de l'écosystème. La stratégie similaire de Google avec Workspace maintient des coûts de migration faibles pour les organisations centrées sur Gmail. Les architectures hybrides persistent cependant, où les passerelles vocales restent sur site pour satisfaire aux mandats locaux d'enregistrement ou de survie, garantissant que les revenus sur site ne tombent pas à zéro.

Par composant : la vidéo en tête tandis que la collaboration asynchrone gagne en vitesse

La vidéoconférence a capturé 36,43 % de la part des revenus en 2025, les comportements de l'ère pandémique étant devenus structurels. Pourtant, les applications de collaboration asynchrone et de partage de contenu sont l'élément le plus rapide, avec une prévision de croissance à un TCAC de 27,84 %. Les entreprises équilibrent la vidéo en direct avec des outils qui réduisent la fatigue des réunions, tels que la messagerie persistante, les tableaux blancs numériques et les canevas de co-rédaction. La taille du marché des communications unifiées et de la collaboration pour les plateformes de collaboration se développe donc plus rapidement que pour les services vidéo autonomes.

La téléphonie vocale et IP représentait environ 28 % des revenus, les entreprises remplaçant les PBX par des téléphones cloud. La messagerie et la présence ont contribué environ 22 %. Le regroupement des fournisseurs brouille ces frontières à mesure que les suites convergent les fonctionnalités sous des abonnements à plusieurs niveaux. Par conséquent, les taux de croissance discrets au niveau des composants sont plus difficiles à suivre, mais la demande d'analyses et de modules complémentaires de conformité augmente dans les secteurs réglementés.

Par taille d'organisation : l'accélération des PME réduit l'écart

Les grandes entreprises représentaient encore 58,14 % des dépenses de 2025, mais beaucoup ont déjà migré leurs postes principaux, de sorte que la croissance se modère. Le segment des petites et moyennes entreprises progresse à un TCAC de 27,15 %, réduisant l'écart de revenus. Les niveaux freemium et l'approvisionnement en libre-service encouragent l'adoption ascendante, commençant souvent par des appels clients externes avant de s'étendre en interne.

Les contrats d'entreprise mettent l'accent sur les accords de niveau de service, les conditions de conformité personnalisées et l'intégration avec les systèmes ERP et CRM, ce qui allonge les cycles de vente. En revanche, les PME valorisent les faibles coûts d'entrée et le déploiement rapide, rendant les offres groupées avec des fonctionnalités de sécurité standard attractives. À mesure que les conditions macroéconomiques resserrent les budgets informatiques, les fournisseurs qui rationalisent l'intégration et minimisent les exigences en services professionnels sont bien positionnés pour gagner des parts parmi les entreprises aux ressources limitées.

Par secteur d'activité des utilisateurs finaux : la santé dépasse les premiers adoptants

Le segment des technologies de l'information et des télécommunications a dirigé les dépenses de 2025 à 24,76 % car les entreprises axées sur la technologie ont adopté la collaboration tôt. La santé et les sciences de la vie, cependant, sera le secteur vertical à la croissance la plus rapide avec un TCAC de 28,11 % grâce au remboursement permanent de la télésanté et à la demande de vidéo conforme à la HIPAA. La taille du marché des communications unifiées et de la collaboration allouée à la santé est soutenue par des intégrations avec les systèmes de dossiers de santé électroniques et les périphériques de qualité médicale.

Les services bancaires, financiers et d'assurance contribuent environ 21 % des revenus à mesure que les institutions modernisent les centres de contact sous des règles de supervision strictes. Le commerce de détail et l'e-commerce représentent environ 16 % grâce aux communications en magasin et aux centres de service client. Le gouvernement, l'éducation, la fabrication et la logistique forment collectivement une queue diversifiée, chacun recherchant des modules complémentaires verticaux tels que des casques pour les ateliers de production ou des portails de classe sécurisés.

Analyse géographique

L'Amérique du Nord a conservé 38,41 % des revenus mondiaux en 2025, soutenue par une infrastructure cloud mature et une adoption précoce du travail hybride. Les entreprises des États-Unis représentent la majeure partie des dépenses, tandis que l'adoption du cloud d'entreprise au Canada a dépassé 93 % parmi les entreprises de plus de 50 employés en 2025. La croissance dans la région se modère à mesure que la pénétration approche de la saturation, mais les investissements dans le haut débit rural dans le cadre du programme d'équité, d'accès et de déploiement du haut débit élargissent la base adressable.

L'Asie-Pacifique devrait se développer à un TCAC de 27,61 %, le rythme régional le plus rapide. La Chine a dépassé 4,5 millions de stations de base 5G en 2025, soutenant l'adoption axée sur le mobile. Les règles de qualité de service provisoires de l'Inde pour les communications cloud indiquent un soutien réglementaire. Le Japon et la Corée du Sud subventionnent l'adoption du cloud par les petites entreprises et disposent d'une couverture 5G quasi universelle, favorisant les cas d'utilisation de la collaboration activée par la périphérie.

L'Europe a contribué environ 28 % des revenus de 2025. Les exigences de souveraineté des données en vertu du RGPD et de la loi sur les données de 2024 obligent les fournisseurs à construire une portabilité multicloud, ajoutant de la complexité mais créant également des niches pour les acteurs régionaux. Le Moyen-Orient bénéficie des agendas numériques nationaux, l'Arabie saoudite attirant 200 millions USD d'investissements en infrastructure Cisco en 2025. L'Amérique du Sud et l'Afrique restent plus petites mais connaissent des expansions menées par des partenariats, notamment au Brésil, en Afrique du Sud, au Nigeria et en Égypte, où les opérateurs mobiles regroupent la collaboration avec la connectivité.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent environ 45 % des revenus, indiquant une concentration modérée. Microsoft exploite le regroupement Microsoft 365 pour maintenir une base installée de 320 millions d'utilisateurs. Cisco, Zoom, RingCentral et Google suivent, chacun se différenciant par la couverture de conformité, les intégrations de flux de travail ou les moteurs d'IA. Les entreprises plus petites telles que 8x8, Avaya, Mitel et Dialpad se concurrencent sur des niches verticales, la qualité vocale ou la convivialité pour les développeurs.

La course à l'innovation passe de la parité de fonctionnalités de base à l'IA intégrée, à la convergence des centres de contact et à l'automatisation des flux de travail verticaux. Les dépôts de brevets liés à l'intelligence de réunion pilotée par l'IA ont augmenté de 23 % d'une année sur l'autre en 2025, soulignant la dynamique soutenue de la R&D. Pendant ce temps, la marchandisation des API exerce une pression sur les fournisseurs CPaaS purs ; les revenus de Twilio en 2024 ont chuté de 14 % à mesure que les marges s'érodaient.

Les mouvements stratégiques comprennent l'acquisition de Lightico par Cisco en 2026 pour intégrer la signature électronique sécurisée dans Webex, l'intégration de la vidéo de RingCentral dans Salesforce Service Cloud, et le rachat de Fuze par 8x8 pour étendre son empreinte en entreprise. Les fournisseurs s'empressent également d'obtenir des certifications telles que FedRAMP, ISO/IEC 27001 et HIPAA pour accéder aux secteurs verticaux réglementés.

Leaders du secteur des communications unifiées et de la collaboration

Microsoft

Cisco Systems

Zoom Video Communications

RingCentral, Inc.

8x8, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft a publié les fonctionnalités d'IA Teams Premium, regroupant les récapitulatifs intelligents et l'analyse des sentiments sans coût supplémentaire pour les clients E5.

- Janvier 2026 : Cisco a finalisé l'acquisition de Lightico pour ajouter la signature électronique et la collecte de documents à Webex Contact Center.

- Décembre 2025 : RingCentral et Salesforce ont intégré RingCentral Video dans Service Cloud pour une escalade vidéo transparente.

- Novembre 2025 : Zoom a introduit Zoom Workplace, combinant vidéo, chat, e-mail, calendrier et outils de productivité IA.

Portée du rapport sur le marché mondial des communications unifiées et de la collaboration

Les communications unifiées et la collaboration (UC&C) constituent un ensemble de solutions que les organisations mettent en œuvre pour s'assurer que la quasi-totalité de leurs technologies fonctionnent de manière fluide et sécurisée pour une collaboration en quasi-temps réel. Il est avantageux d'intégrer plusieurs outils de communication d'entreprise tels que les appels vocaux, la vidéoconférence, la messagerie instantanée (MI), la présence, le partage de contenu, etc.

Le rapport sur le marché des communications unifiées et de la collaboration est segmenté par modèle de déploiement (sur site et cloud), composant (téléphonie vocale/IP, vidéoconférence et autres), taille d'organisation (PME et grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, santé et sciences de la vie, commerce de détail et e-commerce, secteur public et éducation, et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site / Hébergé |

| Cloud |

| Téléphonie vocale / IP |

| Vidéoconférence |

| Messagerie et présence |

| Collaboration / Partage de contenu |

| Autres composants |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Secteur public et éducation |

| Technologies de l'information et télécommunications |

| Fabrication et logistique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par modèle de déploiement | Sur site / Hébergé | |

| Cloud | ||

| Par composant | Téléphonie vocale / IP | |

| Vidéoconférence | ||

| Messagerie et présence | ||

| Collaboration / Partage de contenu | ||

| Autres composants | ||

| Par taille d'organisation | Petites et moyennes entreprises | |

| Grandes entreprises | ||

| Par secteur d'activité des utilisateurs finaux | BFSI | |

| Santé et sciences de la vie | ||

| Commerce de détail et e-commerce | ||

| Secteur public et éducation | ||

| Technologies de l'information et télécommunications | ||

| Fabrication et logistique | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des communications unifiées et de la collaboration en 2031 ?

Il devrait atteindre 779,47 milliards USD d'ici 2031.

À quelle vitesse le segment de déploiement cloud croît-il ?

Les déploiements cloud devraient afficher un TCAC de 26,99 % entre 2026 et 2031.

Quelle région enregistrera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un TCAC de 27,61 %, le plus rapide parmi toutes les régions.

Pourquoi le secteur de la santé adopte-t-il si rapidement les plateformes de collaboration ?

Le remboursement permanent de la télésanté et le besoin de vidéo conforme à la HIPAA stimulent un TCAC de 28,11 % dans le secteur de la santé.

Comment les fournisseurs se différencient-ils dans un domaine de plus en plus encombré ?

Les leaders se concentrent sur l'IA intégrée, la convergence des centres de contact et les certifications de conformité spécifiques aux secteurs verticaux pour créer des coûts de migration.

Quel impact la 5G a-t-elle sur les charges de travail de collaboration ?

La 5G autonome et l'informatique en périphérie réduisent la latence en dessous de 20 ms, permettant des cas d'utilisation de collaboration immersive en RA et de vidéo mobile 4K.

Dernière mise à jour de la page le: