Taille et part du marché des communications unifiées en tant que service (UCaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

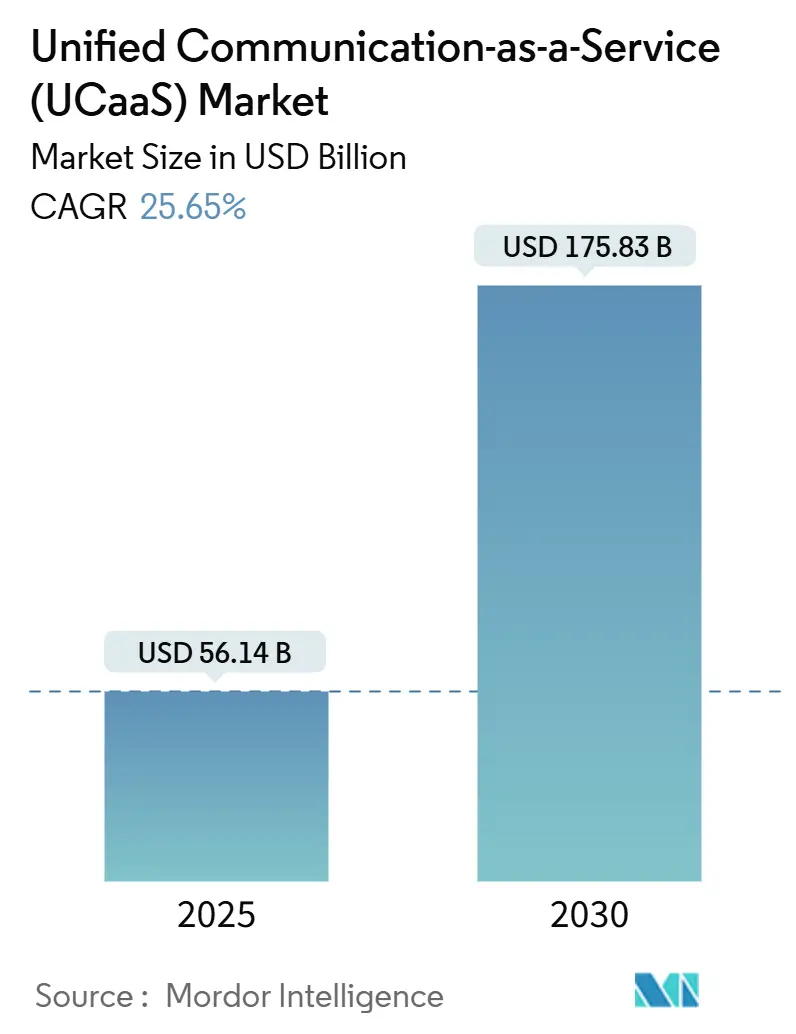

| Taille du Marché (2025) | 56.14 Milliards de dollars |

| Taille du Marché (2030) | 175.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 25.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

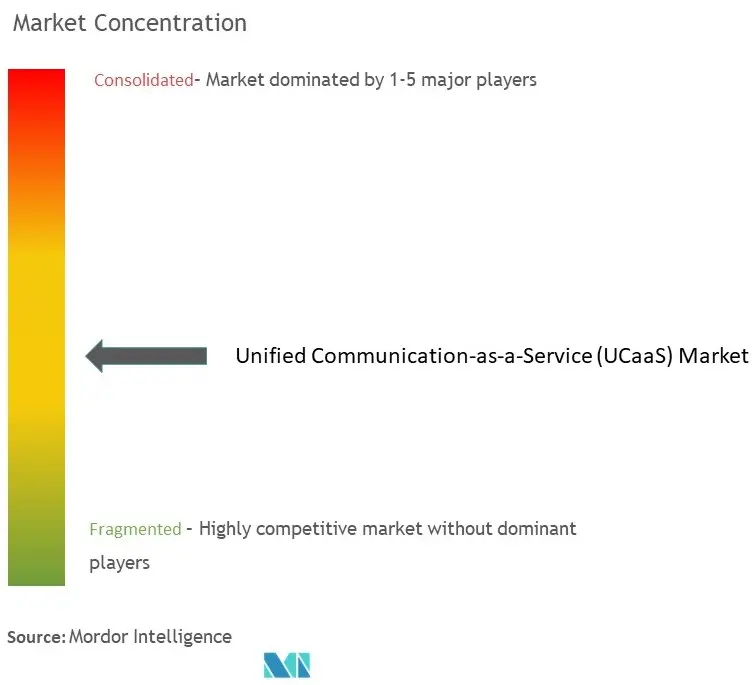

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des communications unifiées en tant que service (UCaaS) par Mordor Intelligence

Le marché des UCaaS est évalué à 56,14 milliards USD en 2025 et devrait atteindre 175,83 milliards USD en 2030, progressant à un TCAC de 25,65 %. Cette expansion rapide est alimentée par la consolidation à l'échelle de l'entreprise d'outils de communication fragmentés, un retour sur investissement mesurable des fonctions de productivité alimentées par l'IA, et un point d'inflexion dans l'adoption de la téléphonie cloud qui s'étend désormais bien au-delà du simple remplacement vocal. Les entreprises nord-américaines représentent toujours la plus grande part régionale, mais l'Asie-Pacifique croît à des taux à deux chiffres alors que les réseaux 5G et les stratégies axées sur le mobile débloquent les cas d'usage de première ligne. Les grandes organisations restent les principaux contributeurs aux revenus, mais les PME sensibles aux coûts adoptent des modèles de paiement à l'usage qui les libèrent des dépenses d'investissement tout en renforçant la résilience. Les fournisseurs qui intègrent l'UCaaS avec le CCaaS et le CPaaS étendent leur part de portefeuille, et les cadres de résidence des données régionales axés sur la sécurité deviennent une exigence de base qui façonne les déploiements mondiaux.

Points clés du rapport

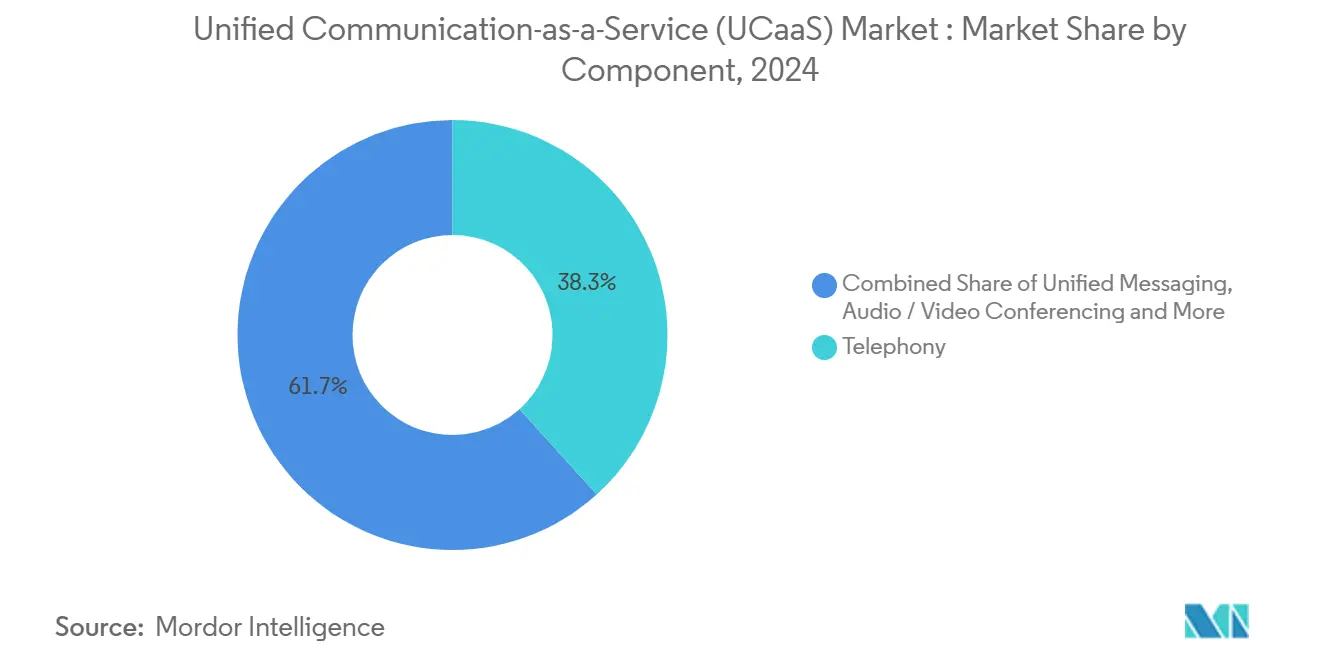

- Par composant, la téléphonie un conservé 38,3 % de la part de marché UCaaS en 2024, tandis que les plateformes de collaboration devraient afficher un TCAC de 28,3 % jusqu'en 2030.

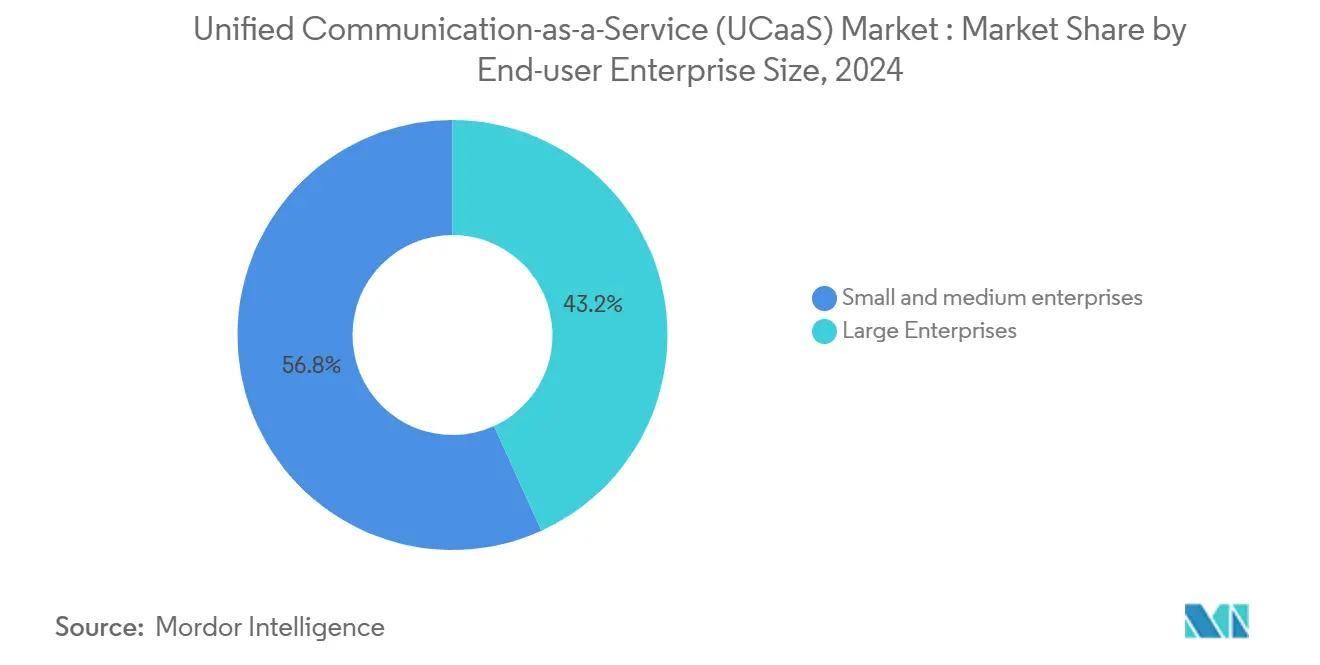

- Par taille d'entreprise, les grandes entreprises détenaient 46,8 % de la part des revenus du marché UCaaS en 2024 ; les PME sont destinées à s'étendre à un TCAC de 27,8 % jusqu'en 2030.

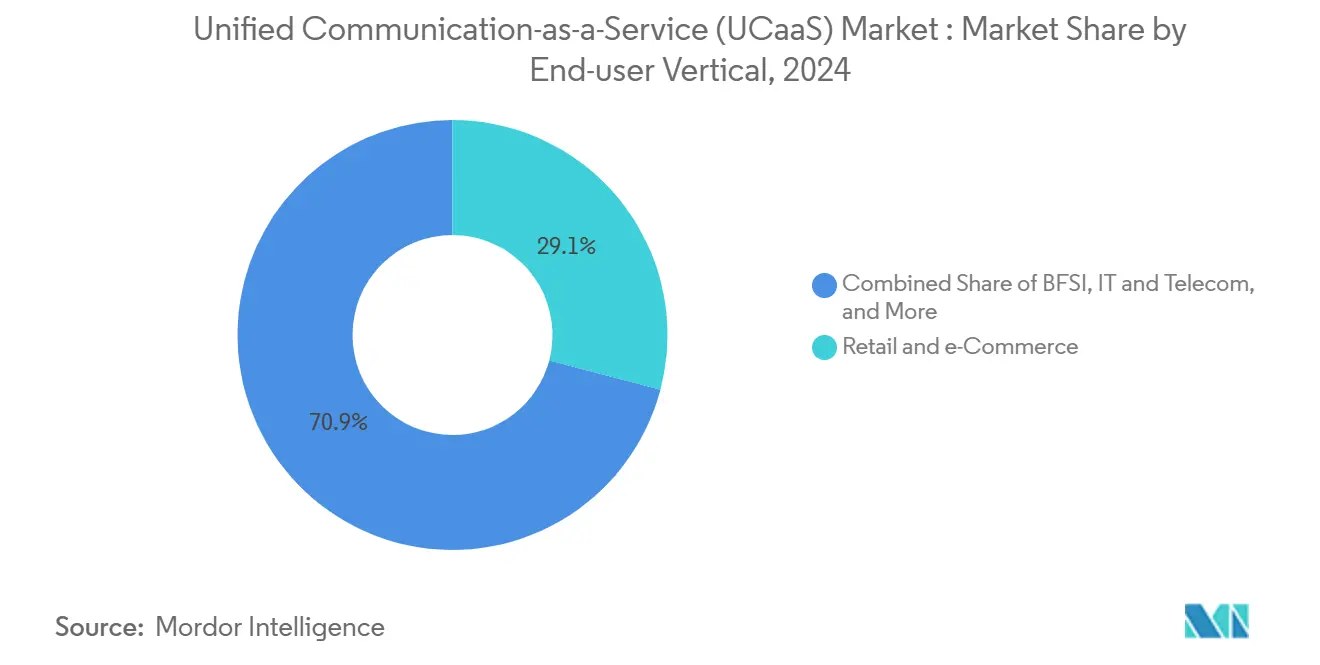

- Par secteur vertical utilisateur final, le BFSI menait avec 21,6 % de la taille du marché UCaaS en 2024, tandis que le commerce de détail et l'e-commerce devraient progresser à un TCAC de 29,1 % jusqu'en 2030.

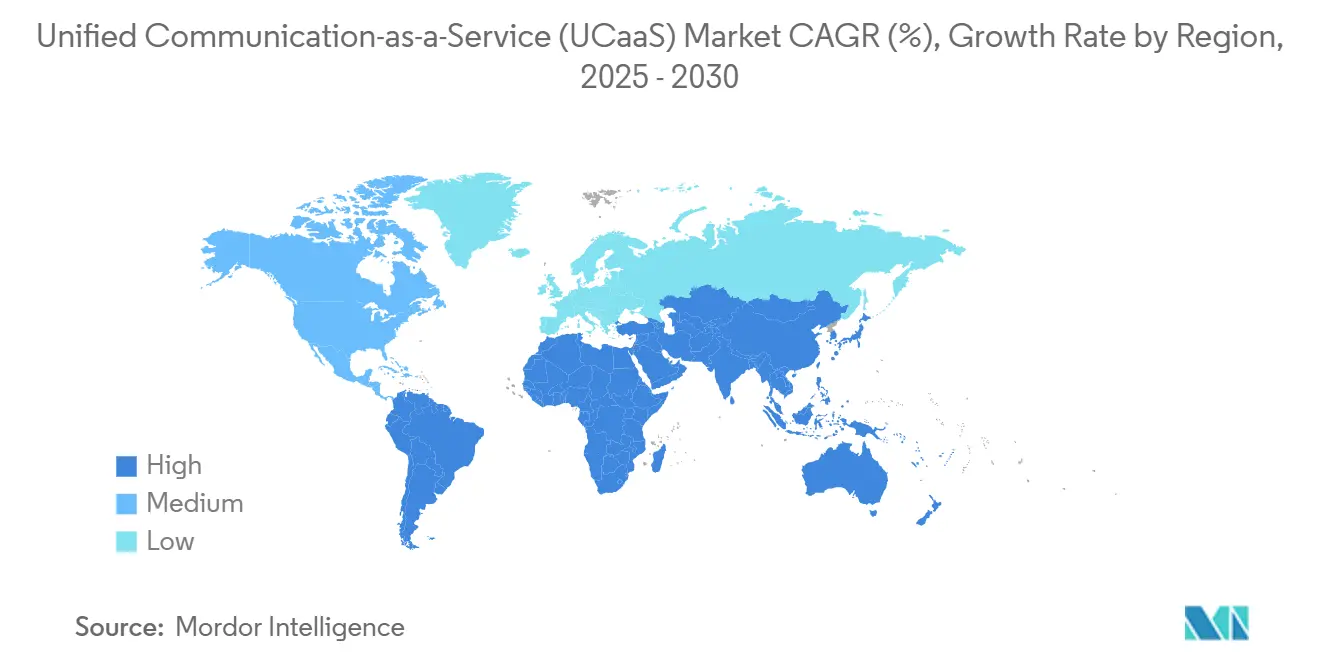

- Par géographie, l'Amérique du Nord commandait 43,4 % du marché UCaaS en 2024, mais l'Asie-Pacifique devrait croître à un TCAC de 30,4 % jusqu'en 2030.

- Microsoft, RingCentral et Cisco représentaient conjointement 58 % de la part de marché UCaaS combinée en 2024.

Tendances et perspectives du marché mondial des communications unifiées en tant que service (UCaaS)

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Le modèle OPEX de paiement à l'usage attire les PME sensibles aux coûts | +4.2% | Mondial ; adoption la plus forte en Asie-Pacifique et Amérique du Sud | Moyen terme (2-4 ans) |

| Les politiques de travail à distance et hybride stimulent la demande de travail de n'importe où | +6.8% | L'Amérique du Nord et l'Europe en tête ; pertinence mondiale | Court terme (≤ 2 ans) |

| L'intégration de l'UCaaS avec le CCaaS et le CPaaS élargit la part de portefeuille | +3.9% | Amérique du Nord et Europe ; s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les outils de productivité alimentés par l'IA améliorent le ROI | +5.1% | Les marchés développés en tête ; adoption mondiale | Long terme (≥ 4 ans) |

| L'UCaaS mobile alimenté par la 5G pour les travailleurs de première ligne | +2.7% | Cœur Asie-Pacifique ; retombées vers l'Amérique du Nord et l'EMEA | Long terme (≥ 4 ans) |

| L'UCaaS sécurisé de niveau FedRAMP ouvre les secteurs verticaux réglementés | +1.8% | Cœur États-Unis ; expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le modèle OPEX de paiement à l'usage attire les PME sensibles aux coûts

Les solutions UCaaS hébergées permettent aux petites entreprises de remplacer les systèmes PBX lourds en capital par des frais mensuels prévisibles, générant jusqu'à 55 % d'économies par rapport à la téléphonie sur site. Les PME représentent par conséquent la cohorte d'utilisateurs à la croissance la plus rapide, affichant un TCAC de 27,8 % de 2024 à 2030. La sécurité compte autant que le coût : 51,3 % des PME citent la protection cyber comme leur priorité technologique principale, considérant les défenses cloud de niveau entreprise comme supérieures aux protections internes. L'adoption est particulièrement forte en Asie-Pacifique émergente et en Amérique latine, où les partenaires de connectivité locaux regroupent voix, vidéo et messagerie avec l'accès mobile 5G pour offrir un service entièrement géré.

Les politiques de travail à distance et hybride cimentent la demande de travail de n'importe où

Les horaires hybrides sont désormais permanents, avec 91 % des employeurs offrant un travail flexible et 98 % des réunions comportant au moins un participant à distance.[1]Chuck Robbins, "Hybrid Work Is Here to Stay," Cisco, cisco.com Une plateforme unifiée qui combine voix, vidéo, chat et partage de fichiers est devenue une infrastructure critique, pas un outil discrétionnaire. Les employés perdent 36 minutes par jour lorsqu'ils sont forcés de jongler avec plusieurs applications, incitant les DSI à consolider les services qui se chevauchent. Les entreprises nord-américaines modernisent les salles de réunion obsolètes avec des appareils assistés par l'IA qui cadrent automatiquement les orateurs et génèrent des sous-titres en direct, tandis que les entreprises européennes mettent l'accent sur la gestion des données axée sur la confidentialité en conformité avec le RGPD.

L'intégration de l'UCaaS avec le CCaaS et le CPaaS élargit la part de portefeuille

Les entreprises déployant des API vocales, vidéo, centre de contact et programmables intégrées rapportent 53 % d'augmentation des revenus et 6 % de réductions de coûts par rapport aux environnements cloisonnés.[2]John Marlow, "RingCentral Q4 2024 Earnings Call Transcript," RingCentral, ringcentral.comLes architectures prêtes pour les API permettent aux entreprises de taille moyenne d'ajouter des fonctionnalités de centre de contact sans mises à niveau complètes, favorisant des contrats pluriannuels fidélisants. Aux États-Unis, 100 % des dirigeants informatiques interrogés s'attendent à un environnement UCaaS-CCaaS à fournisseur unique dans les 24 mois, signalant la maturation du marché UCaaS au-delà de la VoIP de base.

Les fonctionnalités de productivité alimentées par l'IA augmentent le ROI

La transcription en temps réel, les résumés automatisés et l'analyse de sentiment transforment le contenu des réunions en connaissances consultables, économisant en moyenne 10-18 minutes d'administration post-appel par utilisateur.[3]Pure IP Team, "Copilot Integration Brings AI to Teams Calls," PureIP, pureip.com Les bots vocaux dans les déploiements de chaînes de restaurants ont capturé 30 % des appels précédemment manqués et ont livré 760 % de ROI annuel, soulignant comment l'IA fait évoluer la proposition de valeur UCaaS de la connectivité vers la performance. L'adoption progresse rapidement : 45,8 % des entreprises utilisent déjà des assistants de réunion IA, un chiffre prévu pour atteindre 65,7 % d'ici fin 2025.

Analyse de l'impact des contraintes

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| L'écart de compétences dans les piles UC multi-fournisseurs prolonge les migrations | −3.4% | Mondial ; plus aigu dans les économies développées | Moyen terme (2-4 ans) |

| L'augmentation de la fraude aux appels payants et les violations de tronc SIP gonflent le TCO | −2.8% | Mondial ; risque plus important dans les régions avec des lois cyber plus faibles | Court terme (≤ 2 ans) |

| Variance de qualité vocale sur les liaisons internet publiques | −1.9% | Marchés ruraux et émergents les plus affectés | Moyen terme (2-4 ans) |

| Contraintes de souveraineté des données nationales | −2.1% | Europe et Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'écart de compétences dans les piles UC multi-fournisseurs prolonge les cycles de migration

Les entreprises citent un manque d'ingénieurs vocaux natifs du cloud et de spécialistes d'intégration API comme le principal obstacle à la migration, avec 62 % des dirigeants informatiques rapportant des retards.[4]Satya Nadella, "Microsoft FY 2024 10-K," Microsoft, microsoft.com Les grandes organisations peinent à fusionner les PBX hérités, les troncs SIP et les nouveaux services IA sans temps d'arrêt, forçant la dépendance à des intégrateurs système coûteux. Ce goulot d'étranglement est particulièrement visible dans la banque et la santé, où l'examen de sécurité prolonge les calendriers de projet.

L'augmentation de la fraude aux appels payants et les violations de sécurité des troncs SIP gonflent le TCO

La fraude télécom draine désormais 28,3 milliards USD annuellement, mettant les avantages de coût UCaaS en risque. Dans un cas bien médiatisé, un armoire d'architecture de taille moyenne un perdu 166 000 USD en appels internationaux frauduleux après que des attaquants ont manipulé les identifiants SIP. Les mesures de sécurité telles que les contrôleurs de frontière de session, l'authentification multi-facteurs et la détection d'anomalies d'appel ajoutent des dépenses et de la complexité, mais restent obligatoires pour les déploiements critiques.

Analyse des segments

Par composant : les plateformes de collaboration défient la domination de la téléphonie

La téléphonie représentait 38,3 % de la part de marché UCaaS en 2024, mais les plateformes de collaboration croissent à un TCAC de 28,3 %, reflétant le pivot de la voix autonome vers la vidéo, le chat et le partage de contenu intégrés. Les outils de messagerie unifiée et de conférence multi-parties sécurisent la priorité budgétaire continue alors que les DSI recherchent des gains de productivité. Les investissements affluent vers des fonctionnalités améliorées par l'IA telles que la traduction en direct, le tableau blanc en temps réel et le suivi automatisé des actions qui convertissent les réunions en connaissances d'entreprise.

La taille du marché UCaaS pour les plateformes de collaboration devrait atteindre 82 milliards USD d'ici 2030, reflétant l'adoption dans tous les secteurs verticaux. La téléphonie reste essentielle pour l'enregistrement d'appels réglementés et les services d'urgence, mais les pressions de commoditisation persistent. Les fournisseurs se différencient via des analyses intégrées, une qualité de service garantie et une résidence des données régionale qui satisfont les exigences du secteur public.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par taille d'entreprise : les PME stimulent la croissance malgré la domination des grandes entreprises

Les grandes organisations détenaient 56,8 % des revenus de 2024, mais les PME représentent le pool de demande le plus dynamique, s'étendant à 27,8 % de TCAC. L'économie cloud permet aux petites entreprises d'accéder à des services vocaux, vidéo et omnicanaux de niveau entreprise sans investissement en capital. Les priorités de sécurité restent en tête : 51,3 % des PME allouent plus d'un cinquième des budgets informatiques aux contrôles cyber et préfèrent les fournisseurs qui regroupent la protection avancée contre les menaces.

La taille du marché UCaaS pour les PME devrait dépasser 64 milliards USD d'ici 2030. En revanche, l'adoption Fortune 500 se concentre sur des déploiements mondiaux complexes, l'intégration d'estates PBX hérités et la conformité à la souveraineté des données dans des juridictions telles que l'Allemagne et le Japon. Les fournisseurs de services gérés qui offrent un support 24h/24 et 7j/7 et une expertise en architecture multi-locataires gagnent en traction parmi les départements informatiques contraints en ressources.

Par secteur vertical utilisateur final : la transformation du commerce de détail s'accélère au-delà du leadership BFSI

Le BFSI un contribué 21,6 % des revenus de 2024 grâce aux besoins de conformité, à l'enregistrement sécurisé et aux interactions client à fort contact. Le commerce de détail et l'e-commerce, cependant, sont sur la voie d'un TCAC de 29,1 % alors que les stratégies omnicanales exigent un engagement vocal, chat et social unifié. Le suivi logistique, la collecte en bordure de trottoir et les flux de travail clic-et-collecte dépendent de la communication en temps réel entre les consommateurs, le personnel de magasin et les partenaires de chaîne d'approvisionnement.

La taille du marché UCaaS pour le commerce de détail devrait atteindre 36 milliards USD d'ici 2030, tandis que la santé, le gouvernement et la fabrication continuent d'adopter des packages UCaaS spécifiques à l'industrie qui répondent à HIPAA, FedRAMP et à la disponibilité critique. Les terminaux mobiles équipés de connectivité 5G permettent aux cliniciens, ingénieurs de terrain et employés d'entrepôt de collaborer sans téléphones de bureau, démontrant comment les nuances verticales façonnent les feuilles de route produit.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord un mené le marché UCaaS avec 43,4 % de part de revenus en 2024 grâce à une maturité cloud généralisée, une infrastructure haut débit robuste et des déploiements Microsoft Teams bien établis. Les États-Unis bénéficient en outre d'offres certifiées FedRAMP qui débloquent les contrats du secteur public. La croissance ralentit à des chiffres à deux chiffres bas alors que la pénétration approche la saturation, mais l'intégration IA, la convergence des centres de contact et les solutions pour travailleurs de première ligne maintiennent l'élan des dépenses intact.

L'Europe suit avec une adoption stable au Royaume-Uni, en Allemagne et en France. Le RGPD, la Loi sur les marchés numériques et les réglementations cloud nationales imminentes incitent les entreprises à favoriser les fournisseurs avec des centres de données locaux et une interopérabilité inter-plateformes. Les fournisseurs de services indépendants gagnent des parts en adaptant les solutions aux exigences linguistiques et aux règles de conformité verticale, en particulier dans la santé et l'administration publique.

L'Asie-Pacifique livre la trajectoire la plus forte à 30,4 % de TCAC jusqu'en 2030. La couverture 5G nationale, les effectifs mobiles uniquement et les agendas numériques sponsorisés par le gouvernement propulsent l'adoption au Japon, en Corée du Sud, à Singapour et en Australie. Les nations d'Asie du Sud-Est contournent les limitations de ligne fixe, avec l'UCaaS natif du cloud répondant aux besoins multilingues et aux prix pour les PME. La taille du marché UCaaS en Asie-Pacifique devrait égaler l'Amérique du Nord d'ici 2030 si l'élan actuel continue. L'Amérique latine et le Moyen-Orient et l'Afrique traînent mais montrent des opportunités croissantes grâce aux déploiements fibre et 4G/5G qui réduisent les coûts d'accès pour les communications cloud.

Paysage concurrentiel

La concurrence se centre sur l'étendue de la plateforme, la différenciation IA et la résidence des données axée sur la conformité. Microsoft continue de convertir les abonnés Office 365 aux licences Teams Phone, renforçant le verrouillage de la suite de productivité. RingCentral détient 20 % de part de marché UCaaS mondial et un enregistré 612 millions USD de revenus trimestriels, alimenté par RingSense AI qui automatise les insights de réunion. Cisco, Zoom et 8x8 mettent l'accent sur l'ouverture via les API et les modules de centre de contact qui intègrent les chatbots et l'analyse de sentiment.

Les opérateurs télécoms historiques tels que Verizon, BT et Deutsche Telekom exploitent les actifs réseau pour garantir la qualité vocale et regrouper SD-WAN, sécurité et mobilité. Les nouveaux entrants exploitent l'informatique de périphérie 5G pour offrir des expériences axées sur le mobile visant la logistique, la fabrication et les services de terrain. La consolidation est en cours : l'acquisition de Vonage par Ericsson réaligne les écosystèmes d'entreprise et d'opérateur, tandis que l'achat d'Unify par Mitel élève sa base installée au-delà de 75 millions d'utilisateurs. Les partenariats avec les hyperscalers étendent la portée mondiale alors que les fournisseurs déploient des PoP régionaux pour se conformer aux statuts de souveraineté des données.

Les stratégies des fournisseurs reflètent trois impératifs : intégrer l'UCaaS avec le CCaaS et le CPaaS pour capturer de plus gros budgets ; intégrer l'IA qui produit des métriques de productivité tangibles ; et maintenir les certifications de conformité régionale allant de FedRAMP High à IRAP et ENS. Les entreprises répondant à ces références sont les mieux positionnées pour surfer sur la croissance soutenue à deux chiffres du marché UCaaS.

Leaders de l'industrie des communications unifiées en tant que service (UCaaS)

-

8X8 Inc.

-

Cisco Systems Inc.

-

Zoom

-

RingCentral

-

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : Mitel un finalisé la prise de contrôle d'Unify, créant le deuxième plus grand fournisseur de communications unifiées avec plus de 75 millions d'utilisateurs dans le monde.

- Mai 2025 : Avaya et RingCentral ont approfondi leur partenariat en intégrant RingSense AI dans des déploiements hybrides couvrant les environnements sur site et cloud public.

- Mars 2025 : Cox Affaires et RingCentral ont annoncé une alliance pour combiner la connectivité haut débit avec l'UCaaS alimenté par l'IA, incluant l'expansion du centre de contact plus tard dans l'année.

- Janvier 2025 : Ericsson un conclu son acquisition de 6,2 milliards USD de Vonage, intégrant les capacités cellulaires 5G avec les communications cloud pour accélérer l'innovation des applications d'entreprise.

Portée du rapport mondial sur le marché des communications unifiées en tant que service (UCaaS)

L'UCaaS est un modèle d'informatique en nuage qui rassemble les outils de communication tels que le chat, l'appel, le partage de fichiers et la visioconférence en une seule interface ou plateforme au bénéfice de tous.

Le marché des communications unifiées en tant que service (UCaaS) est segmenté par taille d'entreprise (petites et moyennes entreprises, grandes entreprises), secteur vertical utilisateur final (BFSI, commerce de détail, santé, gouvernement et secteur public, informatique et télécoms), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus

| Téléphonie |

| Messagerie unifiée |

| Conférence audio/vidéo |

| Plateformes de collaboration |

| Petites et moyennes entreprises |

| Grandes entreprises |

| BFSI |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Informatique et télécoms |

| Éducation |

| Autres (fabrication, hôtellerie, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Suisse | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Nigeria | |

| Afrique du Sud | ||

| Reste de l'Afrique | ||

| Par composant | Téléphonie | ||

| Messagerie unifiée | |||

| Conférence audio/vidéo | |||

| Plateformes de collaboration | |||

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises | ||

| Grandes entreprises | |||

| Par secteur vertical utilisateur final | BFSI | ||

| Commerce de détail et e-commerce | |||

| Santé et sciences de la vie | |||

| Gouvernement et secteur public | |||

| Informatique et télécoms | |||

| Éducation | |||

| Autres (fabrication, hôtellerie, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Espagne | |||

| Suisse | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Vietnam | |||

| Indonésie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Nigeria | ||

| Afrique du Sud | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quel est le TCAC projeté pour le marché UCaaS entre 2025 et 2030 ?

Le marché UCaaS devrait croître à un TCAC de 25,65 % de 2025 à 2030.

Quelle région croîtra le plus rapidement sur le marché UCaaS au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher un TCAC de 30,4 % jusqu'en 2030, dépassant l'Amérique du Nord et l'Europe.

Pourquoi les PME adoptent-elles les solutions UCaaS si rapidement ?

Les PME favorisent la tarification de paiement à l'usage qui supprime les dépenses d'investissement, offre une sécurité de niveau entreprise et prend en charge les effectifs mobiles sans matériel PBX sur site.

Comment l'IA améliore-t-elle la proposition de valeur des offres UCaaS ?

L'IA automatise la transcription des réunions, les résumés et l'analyse de sentiment, réduisant les tâches administratives jusqu'à 18 minutes par réunion et améliorant le ROI.

Quels sont les principaux risques de sécurité associés aux déploiements UCaaS ?

Les risques clés incluent la fraude aux appels payants, le vol d'identifiants SIP et les mandats de souveraineté des données régionaux qui nécessitent un hébergement sécurisé et conforme.

Dernière mise à jour de la page le: