Taille et part du marché des inoculants agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

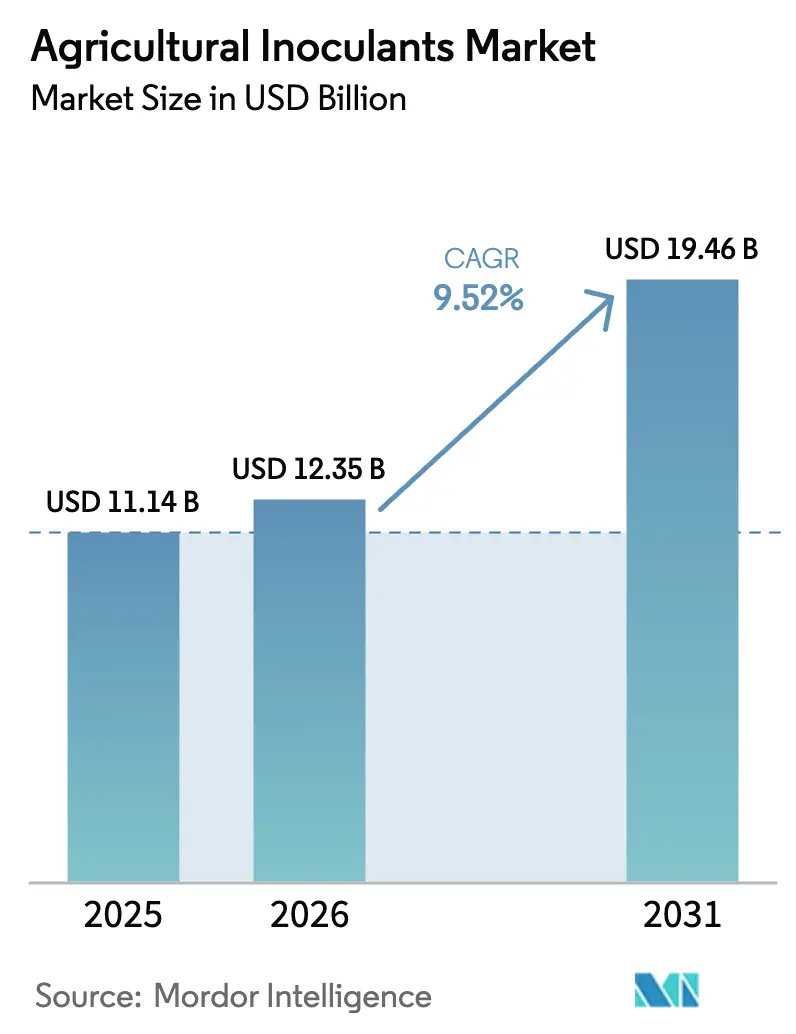

| Taille du Marché (2026) | 12.35 Milliards de dollars |

| Taille du Marché (2031) | 19.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inoculants agricoles par Mordor Intelligence

La taille du marché des inoculants agricoles devrait s'étendre de 11,14 milliards USD en 2025 et 12,35 milliards USD en 2026 à 19,46 milliards USD d'ici 2031, enregistrant un TCAC de 9,52 % entre 2026 et 2031. L'expansion des programmes de crédits carbone, le financement par capital-risque des plateformes d'encapsulation et le développement des consortiums microbiens appliqués aux semences élargissent les voies d'adoption tant dans les grandes cultures que dans les cultures spécialisées. Les audits de durabilité des distributeurs, le renforcement des réglementations sur les pesticides dans l'Union européenne et la réorientation des subventions gouvernementales aux engrais stimulent davantage la demande. Les acteurs du marché regroupent les inoculants avec les génétiques semencières et les portefeuilles de protection des cultures, tandis que les outils d'agriculture de précision permettent un placement microbien à taux variable qui sous-tend un retour sur investissement plus élevé pour les agriculteurs. L'intensité concurrentielle s'accroît à mesure que les grands acteurs acquièrent des spécialistes régionaux pour sécuriser des souches propriétaires et des réseaux de distribution.

Principaux enseignements du rapport

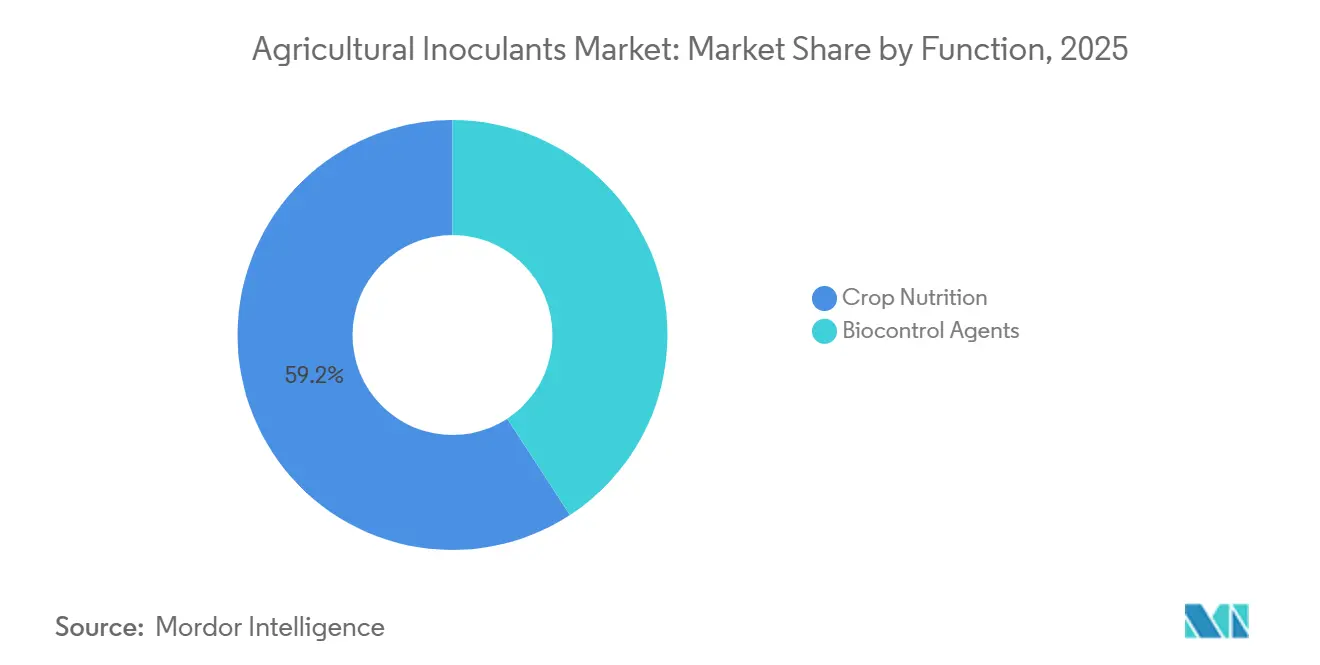

- Par fonction, la nutrition des cultures a représenté 59,2 % de la part du marché des inoculants agricoles en 2025, tandis que les agents de biocontrôle devraient progresser à un TCAC de 11,4 % jusqu'en 2031.

- Par micro-organisme, les produits bactériens ont représenté 71,3 % du chiffre d'affaires en 2025, tandis que les inoculants fongiques devraient croître à un TCAC de 12,9 % jusqu'en 2031.

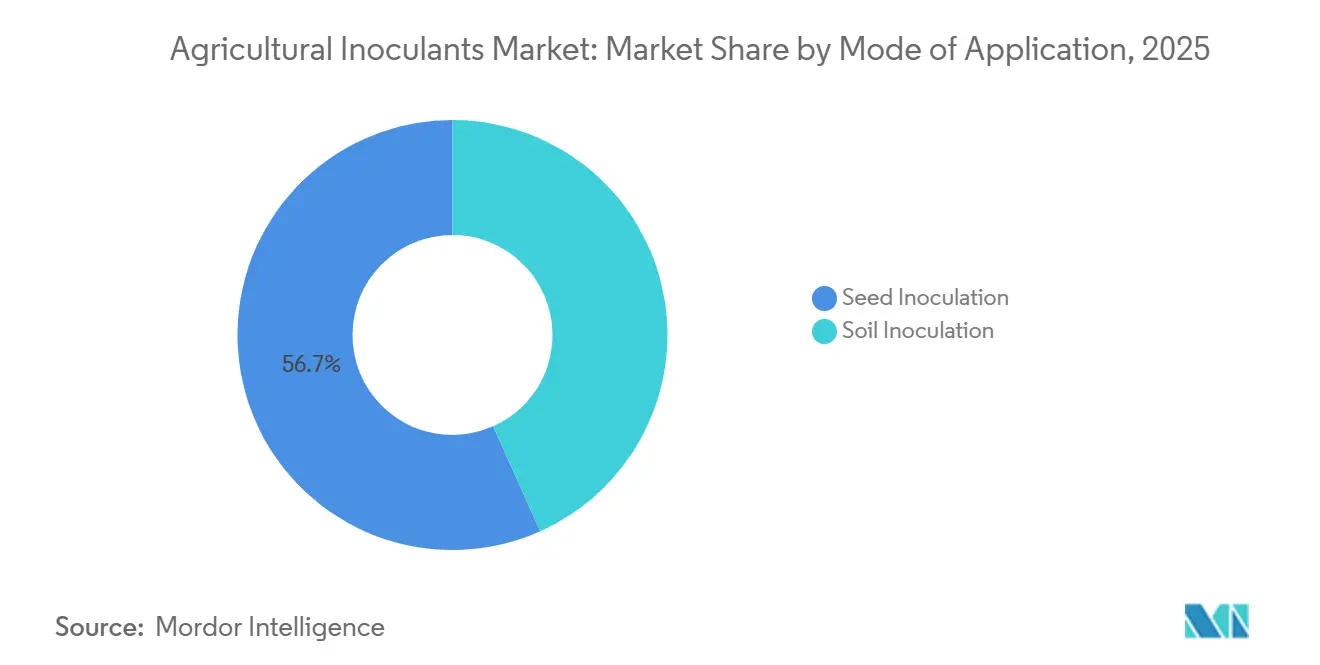

- Par mode d'application, l'inoculation des semences a dominé avec une part de 56,7 % de la taille du marché des inoculants agricoles en 2025, tandis que l'inoculation du sol devrait progresser à un TCAC de 12,5 % jusqu'en 2031.

- Par type de culture, les céréales et grains ont représenté 41,7 % de la demande en 2025, tandis que les fruits et légumes constituent le segment à la croissance la plus rapide avec un TCAC de 10,9 % jusqu'en 2031.

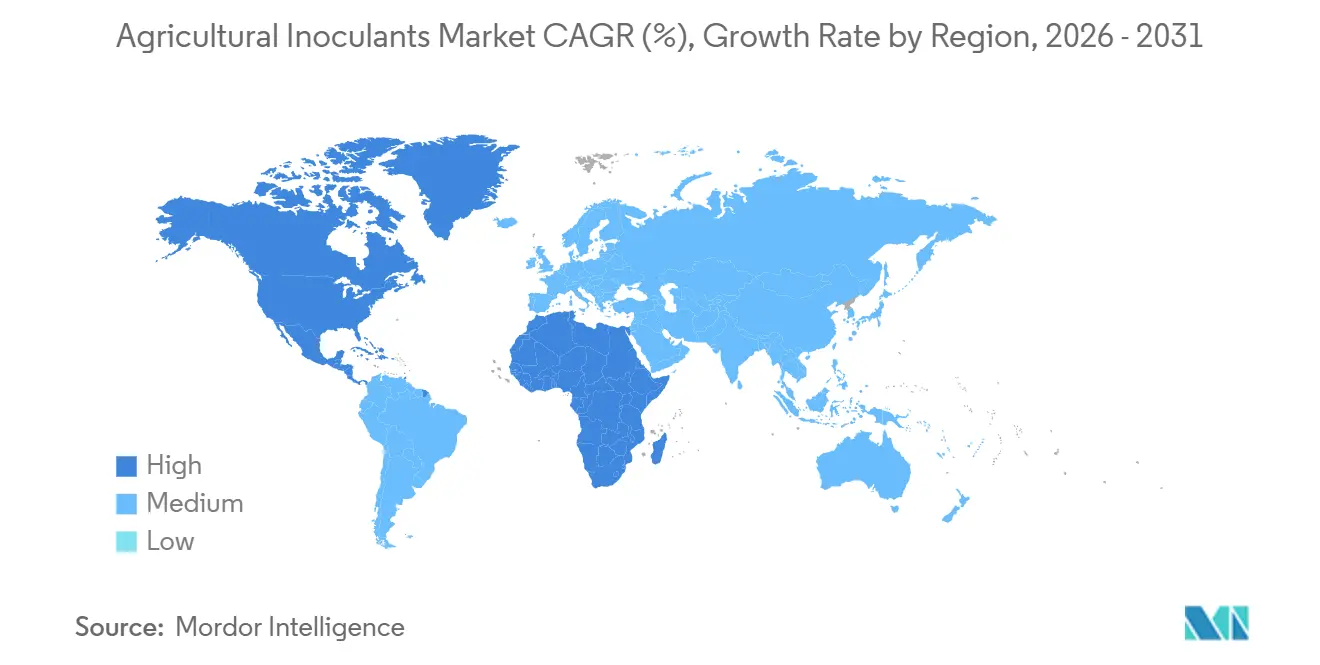

- Par géographie, l'Amérique du Nord a capté 32,8 % du chiffre d'affaires de 2025, tandis que la région Asie-Pacifique devrait afficher un TCAC de 9,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des inoculants agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers les normes de certification biologique | +1.8% | Union européenne, Amérique du Nord et répercussions mondiales | Moyen terme (2 à 4 ans) |

| Réduction des terres arables et pressions sur la sécurité alimentaire | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Réorientation des subventions gouvernementales aux engrais vers les intrants biologiques | +2.3% | Asie-Pacifique, Amérique du Sud et Afrique | Court terme (≤ 2 ans) |

| Expansion rapide des consortiums biologiques appliqués aux semences | +1.6% | Amérique du Nord, Amérique du Sud et émergence en Europe | Moyen terme (2 à 4 ans) |

| Investissement en capital-risque dans la technologie d'encapsulation pour les micro-organismes | +1.2% | Porté par l'Amérique du Nord et l'Europe, avec une portée mondiale | Moyen terme (2 à 4 ans) |

| Monétisation des crédits carbone pour la fixation biologique de l'azote | +1.4% | Amérique du Nord, Europe et projets pilotes en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers les normes de certification biologique

Les superficies biologiques relevant du Programme national biologique (National Organic Program) du Département de l'agriculture des États-Unis (USDA) et du Règlement biologique de l'Union européenne 2018/848 ont augmenté de 9 % en 2024, atteignant 78 millions d'hectares à l'échelle mondiale. Les organismes de certification exigent désormais des inoculants microbiens comme principale source d'azote et de phosphore dans les protocoles d'année de transition [1]Source : USDA, « Organic Acreage Statistics 2024 », USDA.GOV. Ce mandat crée une base structurelle pour la demande d'inoculants, car les agriculteurs doivent documenter l'utilisation d'intrants biologiques pour obtenir la certification. En 2024, les chaînes de distribution en Allemagne et en France ont mis à jour leurs tableaux de bord fournisseurs pour exiger une vérification par des tiers des taux d'application microbienne, transférant les décisions d'achat des agronomes aux équipes d'approvisionnement axées sur la conformité aux audits. La stratégie « De la ferme à la table » de la Commission européenne vise à atteindre 25 % de terres agricoles biologiques d'ici 2030, nécessitant l'ajout de 12 millions d'hectares qui devront recourir à des inoculants certifiés. La demande induite par la certification présente une faible élasticité-prix, car les agriculteurs ne peuvent pas remplacer les intrants biologiques par des alternatives synthétiques sans perdre l'accès aux marchés premium.

Réduction des terres arables et pressions sur la sécurité alimentaire

Les terres arables mondiales par habitant ont diminué à 0,19 hectare en 2024, contre 0,21 hectare en 2020, l'urbanisation et la dégradation des sols ayant dépassé les efforts de récupération des terres. Les gouvernements du Bangladesh, d'Égypte et du Viêt Nam ont mis en œuvre des objectifs de rendement par hectare dans leurs plans nationaux de sécurité alimentaire de 2024, les inoculants microbiens offrant des gains de productivité potentiels de 10 % à 15 % sans augmenter l'utilisation d'engrais synthétiques. Cette approche permet d'éviter les pénalités liées au ruissellement des nutriments dans le cadre de réglementations plus strictes sur la qualité de l'eau. En Inde, la Mission nationale pour une agriculture durable a alloué 180 millions USD en 2024 pour distribuer des bactéries Azotobacter et solubilisant le phosphate à 8 millions de petits agriculteurs cultivant du blé et du riz, liant l'éligibilité aux subventions à l'utilisation documentée d'inoculants. La rareté des terres amplifie les avantages économiques de l'amélioration biologique des rendements, car le coût d'opportunité de la perte de production agricole augmente avec chaque hectare converti à un usage non agricole.

Réorientation des subventions gouvernementales aux engrais vers les intrants biologiques

En 2024, le ministère de l'Agriculture et des Affaires rurales de Chine a redirigé 15 milliards CNY (2,1 milliards USD) des subventions à l'urée et au phosphate diammonique vers l'approvisionnement en bio-engrais, en priorisant les provinces touchées par une acidification sévère des sols et une contamination des eaux souterraines par les nitrates. Le Plano Safra 2024-2025 du Brésil a alloué 3,2 milliards BRL (640 millions USD) pour des lignes de crédit à faible taux d'intérêt liées aux achats d'intrants biologiques, augmentant l'adoption des inoculants dans les systèmes de soja de 68 % à 81 % de la superficie plantée en un seul cycle cultural. Le Département de l'agriculture des États-Unis a élargi son Programme d'incitations à la qualité environnementale (Environmental Quality Incentives Program) en 2024 pour rembourser jusqu'à 75 % des coûts d'inoculants pour les applications sur cultures de couverture, ciblant 4 millions d'acres dans le bassin du fleuve Mississippi afin de réduire le ruissellement des nutriments. Ces réorientations des subventions ont raccourci la période de récupération pour l'adoption des inoculants de 3 à 5 ans à moins de 18 mois, accélérant l'adoption parmi les agriculteurs averses au risque.

Expansion rapide des consortiums biologiques appliqués aux semences

Selon le rapport annuel de Corteva Agriscience, lors de la saison de plantation 2024, 42 % des semences de soja traitées vendues en Amérique du Nord comprenaient des revêtements d'inoculants à souches multiples, contre 29 % en 2023. Cette augmentation a été portée par les avancées en technologie de co-formulation, qui ont résolu les problèmes de compatibilité entre les fongicides et les bactéries vivantes. L'introduction par Bayer en 2024 de BioRise Corn, un produit combinant des souches de Bacillus et d'Azospirillum, a été utilisée sur 1,2 million d'acres dans la Corn Belt des États-Unis. Les agriculteurs ont cité l'élimination de la main-d'œuvre pour l'application en sillon comme principal facteur influençant leurs décisions d'achat. Les consortiums appliqués aux semences simplifient la manipulation à la ferme, surmontant un obstacle majeur à l'adoption pour les exploitants à grande échelle qui manquent souvent de l'équipement spécialisé nécessaire à l'application d'inoculants liquides. De plus, le passage de l'application par l'agriculteur à l'application par la société semencière transfère le risque de stock et la logistique de la chaîne du froid aux distributeurs disposant d'une infrastructure établie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes de sensibilisation des agriculteurs et complexité de la manipulation à la ferme | -1.5% | Asie-Pacifique, Afrique et parties de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Préférence pour les engrais synthétiques à réponse rapide | -1.2% | Mondial, aigu dans les systèmes de culture intensive | Moyen terme (2 à 4 ans) |

| Zones grises réglementaires pour les cocktails microbiens empilés | -0.9% | Europe, Amérique du Nord et émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de contamination biologique dans les chaînes d'approvisionnement étendues | -0.8% | Afrique, Asie du Sud-Est et régions reculées d'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes de sensibilisation des agriculteurs et complexité de la manipulation à la ferme

Les petits producteurs en Inde, en Indonésie et au Nigeria signalent des taux d'adoption des inoculants inférieurs à 15 %, principalement en raison de la capacité technique limitée des services de vulgarisation à démontrer les protocoles appropriés de stockage, de mélange et d'application [2]Source : Institut international de recherche sur les politiques alimentaires, « Smallholder Adoption of Biological Inputs », IFPRI.ORG. Une enquête menée en 2024 auprès de 2 400 riziculteurs au Bengale-Occidental a révélé que 62 % d'entre eux stockaient les inoculants liquides à température ambiante pendant plus de 30 jours. Cette pratique a réduit la viabilité microbienne à moins de 10 % au moment de l'application, annulant les bénéfices sur le rendement et renforçant le scepticisme quant à l'efficacité biologique des inoculants. Des programmes de formation efficaces nécessitent 3 à 5 démonstrations en personne par agriculteur pour garantir une application correcte. Cette approche à forte intensité de coûts limite la scalabilité dans les régions caractérisées par des exploitations fragmentées. Les lacunes de sensibilisation réduisent le marché adressable dans les régions à forte croissance, car les échecs de performance des produits causés par une mauvaise manipulation génèrent un bouche-à-oreille négatif qui peut persister sur plusieurs saisons de culture.

Préférence pour les engrais synthétiques à réponse rapide

Les engrais azotés synthétiques produisent un verdissement visible dans les 7 à 10 jours suivant l'application, tandis que les inoculants microbiens nécessitent 3 à 4 semaines pour établir la colonisation racinaire et fournir des réponses de rendement mesurables. Ce délai entre en conflit avec les attentes des agriculteurs façonnées par des décennies de dépendance aux intrants chimiques. Dans la production maraîchère à haute valeur ajoutée en Espagne et en Italie, les agriculteurs appliquent des doses d'azote fractionnées pour s'aligner sur les courbes d'absorption des cultures. Les inoculants ne peuvent pas égaler cette précision sans une infrastructure avancée d'analyse des sols, qui reste largement indisponible dans la plupart des régions de production. Bien que la différence de prix entre l'azote synthétique et les inoculants se soit réduite à 8 USD par acre en 2024, l'écart de performance perçu continue de soutenir une préférence pour les engrais synthétiques parmi les agriculteurs axés sur la maximisation des rendements à court terme plutôt que sur la santé des sols à long terme. Relever ce défi nécessite des essais pluriannuels en plein champ pour documenter les bénéfices cumulatifs, un processus qui dépasse les délais typiques de lancement de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la domination de la nutrition masque la croissance des agents de biocontrôle

La nutrition des cultures a dominé le marché des inoculants agricoles avec 59,2 % de la part de marché en 2025, les micro-organismes fixateurs d'azote et solubilisant le phosphore remplaçant de plus en plus des portions d'engrais synthétiques. Le marché des inoculants agricoles dans la nutrition des cultures devrait croître régulièrement, porté par la hausse des coûts des engrais qui favorise l'adoption d'alternatives biologiques. Les agriculteurs ont signalé des économies de 15 à 25 % sur les intrants azotés tout en maintenant les rendements des cultures, conduisant à des périodes de récupération rapides.

Les agents de biocontrôle devraient progresser à un TCAC de 11,4 % jusqu'en 2031, soutenus par les restrictions réglementaires sur les nématicides synthétiques dans l'Union européenne et la demande croissante de solutions de biocontrôle à base de Trichoderma en horticulture protégée. En 2024, les agriculteurs en Espagne et en Turquie ont incorporé des inoculants à base de Trichoderma dans leurs systèmes d'irrigation goutte-à-goutte, obtenant des réductions de 25 % à 30 % de l'incidence de la pourriture racinaire dans les cultures de tomates et de concombres. Cela a éliminé le besoin d'alternatives au bromure de méthyle, qui restent sous examen environnemental. Ces développements exercent une pression sur les fournisseurs spécialisés en nutrition pour qu'ils élargissent leurs portefeuilles de produits afin d'inclure des offres intégrées, sous peine de perdre des parts de marché.

Par micro-organisme : la prédominance bactérienne face à la disruption fongique

Les bactéries ont représenté 71,3 % de la part du marché des inoculants agricoles en 2025, portées par leur succès de longue date avec les rhizobia dans les légumineuses et leurs applications croissantes dans les céréales. Cette domination est attribuée à leur efficacité éprouvée, leur rentabilité et leur familiarité avec les exigences réglementaires. Les rhizobactéries restent le plus grand sous-segment bactérien, avec des souches de Bradyrhizobium spécifiquement optimisées pour la production de soja tropical gagnant des parts de marché supplémentaires au Brésil et en Argentine. En Inde, l'adoption d'Azotobacter s'est étendue dans la ceinture de blé en 2024, à la suite des résultats des universités agricoles d'État montrant des augmentations de rendement de 8 % à 12 % lorsqu'associé à une réduction de 25 % de l'application d'urée [3]Source : Institut indien de recherche agricole, « Azotobacter Wheat Trials », IARI.RES.IN.

Les champignons constituent le groupe à la croissance la plus rapide, avec un TCAC projeté de 12,9 % jusqu'en 2031. Les souches de Trichoderma et mycorhiziennes sont de plus en plus utilisées pour la suppression des maladies et l'amélioration de l'absorption du phosphore. Les innovations en technologie d'encapsulation ont amélioré la stabilité en conservation, tandis que les récentes exemptions de tolérance de l'Agence de protection de l'environnement (EPA) ont simplifié le processus d'approbation. Bien que les inoculants bactériens maintiennent des avantages d'échelle, les produits fongiques attirent des investissements en raison de leurs bénéfices premium en matière d'atténuation du stress. De plus, les formulations à base de phosphobactéries gagnent du terrain en Afrique subsaharienne, où la fixation du phosphore dans le sol limite l'efficacité des intrants azotés. D'autres souches bactériennes, telles que Bacillus et Pseudomonas, connaissent également une croissance dans des applications spécialisées, notamment la tolérance au stress et l'efficacité d'utilisation des nutriments.

Par mode d'application : les enrobages semenciers éclipsent les méthodes en sillon

L'inoculation des semences a dominé avec une part de 56,7 % de la taille du marché des inoculants agricoles en 2025. Cette domination est attribuée aux sociétés semencières qui intègrent des enrobages microbiens dans les processus commerciaux de traitement des semences, éliminant ainsi le besoin de manipulation à la ferme et garantissant une distribution microbienne cohérente. L'application foliaire reste le plus petit segment, principalement utilisé pour les cultures spécialisées telles que les raisins et les fruits à noyau, où la colonisation microbienne des surfaces foliaires contribue à supprimer les agents pathogènes foliaires. L'évolution vers les enrobages semenciers met en évidence le transfert des coûts de main-d'œuvre et d'équipement des agriculteurs vers les sociétés semencières, qui sont équipées pour appliquer les inoculants à grande échelle.

L'inoculation du sol devrait progresser à un TCAC de 12,5 % jusqu'en 2031, soutenue par des plateformes d'agriculture de précision qui facilitent l'application microbienne à taux variable basée sur les données d'analyse du sol. Selon le rapport annuel 2024 de Corteva Agriscience, les inoculants appliqués aux semences à l'échelle mondiale ont atteint un taux d'adoption de 92 % parmi les agriculteurs achetant des semences de soja traitées, contre un taux d'adoption de 38 % pour les produits liquides nécessitant une application en sillon. L'inoculation du sol a également gagné du terrain dans les systèmes céréaliers en grandes cultures en Australie et au Canada, où les agriculteurs utilisent des équipements guidés par GPS pour appliquer des inoculants granulaires à des taux variables alignés sur les cartes de matière organique du sol.

Par type de culture : les céréales et grains ancrent les volumes tandis que l'horticulture génère de la valeur

Les céréales et grains ont représenté 41,7 % de la demande en 2025, portés par la production à grande échelle de blé, de maïs et de riz, ainsi que par l'efficacité éprouvée d'Azotobacter et des bactéries solubilisant le phosphate dans ces systèmes. Ces cultures bénéficient de programmes de subventions gouvernementaux conçus pour améliorer la productivité des cultures de base. En revanche, les fruits et légumes affichent des dépenses d'inoculants par acre plus élevées en raison de leurs valeurs de culture premium et des pratiques de gestion intensive qu'ils requièrent. La composition par type de culture évolue progressivement vers des segments à plus haute valeur ajoutée, les fabricants d'inoculants se concentrant sur des applications avec des périodes de récupération plus rapides et une moindre sensibilité aux prix.

Les fruits et légumes constituent le segment à la croissance la plus rapide avec un TCAC de 10,9 % jusqu'en 2031. Cette croissance est attribuée à l'adoption d'inoculants mycorhiziens et à base de Trichoderma par les opérateurs de culture protégée visant à réduire les coûts des intrants et à se conformer aux exigences de durabilité des distributeurs. Les légumineuses et oléagineux devraient générer des revenus significatifs, principalement en raison de l'utilisation généralisée de Rhizobium dans les rotations de soja, pois chiche et lentille. La croissance dans ce segment est soutenue par l'augmentation des superficies en légumineuses en Afrique subsaharienne et en Asie du Sud. Les cultures commerciales, telles que le coton, la canne à sucre et le café, ont représenté une part de l'ordre de la mi-dizaine du marché. L'adoption est concentrée dans les régions où la dégradation des sols a réduit l'efficacité des engrais synthétiques. Les autres applications, notamment le gazon, les plantes ornementales et la sylviculture, restent de niche mais se développent. Les municipalités adoptent de plus en plus les intrants biologiques pour minimiser le ruissellement des nutriments dans les bassins versants urbains.

Analyse géographique

L'Amérique du Nord a capté 32,8 % du chiffre d'affaires de 2025, soutenue par de solides activités de recherche et développement et des réseaux de distribution d'intrants agricoles bien établis. Bien que la région devrait connaître une croissance notable d'ici 2031, elle est susceptible d'être en retrait par rapport à la moyenne mondiale en raison du scepticisme de nombreux agriculteurs quant à la fiabilité des biologiques par rapport aux engrais synthétiques. Les voies réglementaires s'améliorent progressivement, avec les récentes exemptions de l'Agence de protection de l'environnement (EPA) pour les souches de Bacillus et de Trichoderma réduisant le délai de mise sur le marché pour les nouveaux produits. Une meilleure éducation des agriculteurs et l'intégration des programmes de crédits carbone pourraient améliorer les taux d'adoption dans la Corn Belt et les Provinces des Prairies.

La région Asie-Pacifique devrait croître à 9,9 % jusqu'en 2031, portée par les programmes de subventions gouvernementaux en Inde et en Chine qui fournissent des bio-engrais aux petits riziculteurs et producteurs de blé. La Chine a enregistré plus de 550 produits pesticides microbiens, reflétant des avancées réglementaires. De même, le Conseil central des insecticides de l'Inde a approuvé 416 pesticides biologiques début 2024, promouvant l'utilisation d'agents de biocontrôle. En Afrique, des initiatives adaptées aux petits exploitants, telles que la propagation de rhizobia à la ferme, visent à surmonter les défis de la chaîne du froid associés aux inoculants axés sur la nutrition. Cependant, la croissance plus large du marché dans la région repose sur la disponibilité des services de vulgarisation et du financement pour les équipements d'application des inoculants.

L'Europe génère des revenus significatifs, la croissance étant principalement alimentée par la production de légumes biologiques et l'adoption de méthodes de biocontrôle en horticulture protégée. L'accent mis par la région sur les pratiques agricoles durables continue de stimuler la demande d'intrants biologiques. L'Amérique du Sud détient une part de l'ordre de la mi-dizaine du marché, principalement en raison de l'utilisation généralisée de Rhizobium dans les systèmes de soja brésiliens et argentins. La croissance incrémentale est portée par l'adoption d'inoculants dans la production de maïs de deuxième culture et de blé. La dépendance de la région aux intrants biologiques devrait s'étendre davantage à mesure que les agriculteurs recherchent des solutions durables pour améliorer les rendements des cultures. Le Moyen-Orient et l'Afrique connaissent une croissance rapide, les initiatives de sécurité alimentaire priorisant les intrants biologiques pour améliorer les rendements sur les sols dégradés. En Inde, le ministère de l'Agriculture a distribué des bactéries Azotobacter et solubilisant le phosphate à 8 millions d'agriculteurs au cours de la campagne agricole 2024-2025. Ce programme a augmenté l'application de bio-engrais de 12 % à 19 % des superficies en blé, soulignant le potentiel d'initiatives similaires pour stimuler l'adoption dans d'autres régions.

Paysage concurrentiel

Le marché des inoculants agricoles présente une concurrence modérée, BASF SE, Bayer AG, Novonesis A/S, Corteva, Inc. et Syngenta Group Co., Ltd. émergeant comme les acteurs dominants, détenant collectivement une part de chiffre d'affaires significative en 2025. BASF détient une part de marché importante, utilisant une stratégie intégrée de protection des cultures qui combine des solutions biologiques avec des solutions chimiques et des outils numériques. Novonesis se concentre sur la découverte de souches et la montée en puissance de la fermentation, tandis que Corteva exploite sa plateforme biologique via le programme d'investissement Catalyst, qui identifie et accélère les technologies en phase précoce pour une adoption rapide.

En 2025, Syngenta Group a acquis le référentiel de produits naturels de Novartis pour renforcer son pipeline de nouveaux produits. Bien que les cinq premiers acteurs dominent le marché, la part restante est distribuée entre des fournisseurs régionaux et des entreprises biotechnologiques spécialisées. Cette distribution met en évidence des opportunités significatives pour les nouveaux entrants proposant des dispositifs d'application de précision, des technologies d'encapsulation avancées ou des consortiums à souches multiples.

Les tendances stratégiques du marché mettent l'accent sur l'innovation à travers les partenariats et les acquisitions ciblées. Les entreprises établies tirent parti de leurs ressources financières pour sécuriser des bibliothèques de micro-organismes propriétaires, tandis que les start-ups se concentrent sur la recherche et le développement agiles en matière d'encapsulation et de systèmes d'application pilotés par l'intelligence artificielle. Les deux groupes visent à capter une part significative d'ici 2031, en investissant dans des technologies qui améliorent la durée de conservation, simplifient la manipulation pour les agriculteurs et documentent les bénéfices en termes de crédits carbone. À mesure que les formulations premium à valeur ajoutée gagnent du terrain, l'intensité concurrentielle devrait augmenter, l'échelle et l'expertise réglementaire émergeant comme des différenciateurs clés.

Leaders du secteur des inoculants agricoles

BASF SE

Bayer AG

Novonesis A/S

Corteva, Inc.

Syngenta Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Corteva Agriscience a lancé une expansion de 50 millions USD de son site de fabrication de biologiques à Johnston, Iowa. Cette expansion améliorera la capacité de production des inoculants bactériens fixateurs d'azote et solubilisant le phosphate, entraînant une augmentation de 40 % de la production annuelle. Cette initiative s'aligne sur l'objectif de l'entreprise d'atteindre 1 milliard USD de chiffre d'affaires en biologiques d'ici 2027.

- Décembre 2024 : BASF SE et Rizobacter ont formé un partenariat stratégique pour co-développer et distribuer des inoculants pour le soja en Amérique du Sud. Cette collaboration s'appuie sur les capacités mondiales de recherche et développement de BASF ainsi que sur l'infrastructure de fabrication régionale et l'expertise de Rizobacter dans les systèmes légumineux.

- Octobre 2024 : Novonesis a reçu l'approbation de l'Autorité européenne de sécurité des aliments pour une nouvelle souche de Trichoderma conçue pour lutter contre le mildiou précoce dans la production de tomates. Cette approbation facilite le lancement commercial du produit dans les États membres de l'Union européenne, le positionnant comme une alternative aux fongicides synthétiques de plus en plus soumis à des restrictions réglementaires.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des inoculants agricoles comme la valeur des formulations microbiennes, principalement des bactéries, des champignons ou des consortiums, appliquées aux semences, au sol ou aux surfaces foliaires pour améliorer la disponibilité des nutriments, la fixation de l'azote ou la suppression des ravageurs dans les cultures alimentaires et fourragères.

Exclusion du périmètre : les produits vendus uniquement comme auxiliaires de fermentation spécifiques à l'ensilage ne sont pas comptabilisés.

Aperçu de la segmentation

- Par fonction

- Nutrition des cultures

- Agents de biocontrôle

- Par micro-organisme

- Bactéries

- Rhizobactéries

- Azotobacter

- Phosphobactéries

- Autres bactéries

- Champignons

- Trichoderma

- Mycorhizes

- Autres champignons

- Autres micro-organismes

- Bactéries

- Par mode d'application

- Inoculation des semences

- Inoculation du sol

- Par type de culture

- Céréales et grains

- Légumineuses et oléagineux

- Cultures commerciales

- Fruits et légumes

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, notre équipe interroge des agronomes, des chimistes en formulation, des distributeurs d'intrants et des coopératives d'agriculteurs en Amérique du Nord, au Brésil, en Inde, en France et en Afrique du Sud. Ces échanges permettent de vérifier les taux d'adoption réels, les doses d'application typiques et les anticipations de prix à terme que la recherche documentaire seule ne peut révéler.

Recherche documentaire

Les analystes de Mordor examinent en premier lieu les ensembles de données ouverts provenant d'organismes tels que FAO FAOSTAT, USDA ERS, Eurostat, ANPII et ICAR ; nous superposons ensuite des analyses de brevets issues de Questel, des traces d'expéditions provenant de Volza, et des archives de presse de Dow Jones Factiva pour estimer les hectares plantés et évaluer la pénétration des inoculants. Les rapports 10-K des entreprises, les présentations aux investisseurs et les directives nationales sur les biofertilisants fournissent des indications sur les ASP et le rythme réglementaire. Les sources citées ci-dessus sont illustratives ; de nombreuses références supplémentaires alimentent le nettoyage et la vérification des données.

Dimensionnement du marché et prévisions

Une construction hybride descendante convertit la superficie des cultures en hectares potentiellement traités, applique des multiplicateurs de pénétration et de dose spécifiques à chaque région, et valorise les volumes aux prix de vente moyens pondérés. Les résultats sont recoupés par des agrégations sélectives ascendantes des fournisseurs et des vérifications de canaux. Les variables clés comprennent la superficie en soja et en maïs, la croissance de la superficie certifiée biologique, la dose d'inoculant par hectare, le gaspillage moyen lié à la durée de conservation et la dispersion régionale des ASP. Une régression multivariée intégrant la superficie, l'indice des prix des engrais et la part des terres agricoles biologiques sous-tend notre prévision 2025-2030 ; une analyse de scénarios tient compte des perturbations réglementaires ou des épisodes de sécheresse.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux échanges commerciaux historiques, sont examinés par des analystes seniors et actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs (par exemple, un changement majeur d'enregistrement au niveau national).

Pourquoi la référence de Mordor sur les inoculants agricoles inspire confiance

Les chiffres publiés divergent souvent parce que chaque éditeur choisit son propre périmètre fonctionnel, son année de référence et son rythme d'actualisation.

Les principaux facteurs d'écart comprennent le traitement différencié des additifs pour ensilage, l'intégration ou non des mélanges de biofertilisants, les trajectoires contrastées d'escalade des ASP et le calendrier des conversions de devises.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,23 Md USD (2025) | Mordor Intelligence | - |

| 1,10 Md USD (2022) | Global Consultancy A | Comptabilise uniquement les inoculants et les additifs pour ensilage et omet le sous-segment des biofertilisants |

| 0,96 Md USD (2020) | Research House B | L'année de référence ancienne et les hypothèses conservatrices d'adoption pèsent sur la valeur |

| 4,43 Md USD (2024) | Industry Association C | S'appuie sur des enquêtes d'expédition couvrant des régions limitées et une projection d'ASP stable |

Cette comparaison montre que le périmètre fonctionnel plus large de Mordor, son actualisation annuelle et sa tarification à validation croisée produisent une référence équilibrée et transparente que les décideurs peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des inoculants agricoles en 2026 ?

Le marché est évalué à 12,35 milliards USD en 2026 et devrait atteindre 19,46 milliards USD d'ici 2031, reflétant un TCAC de 9,52 %.

Quelle méthode d'application domine les ventes actuelles ?

L'inoculation des semences domine avec 56,7 % du chiffre d'affaires en 2025, grâce à l'intégration par les sociétés semencières qui supprime les obstacles liés à la manipulation à la ferme.

Qu'est-ce qui stimule la croissance la plus rapide des agents de biocontrôle ?

L'élimination progressive réglementaire des nématicides et fongicides synthétiques, notamment dans l'Union européenne, pousse les agents de biocontrôle vers un TCAC projeté de 11,4 % jusqu'en 2031.

Quelle région ajoutera la plus grande nouvelle demande d'ici 2031 ?

La région Asie-Pacifique, soutenue par les programmes de subventions en Inde et en Chine, devrait se développer à un TCAC de 9,9 % jusqu'en 2031.

Dernière mise à jour de la page le: