Taille et part du marché australien de la protection des cultures

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.60 Milliards de dollars |

| Taille du Marché (2026) | 1.68 Milliards de dollars |

| Taille du Marché (2031) | 2.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

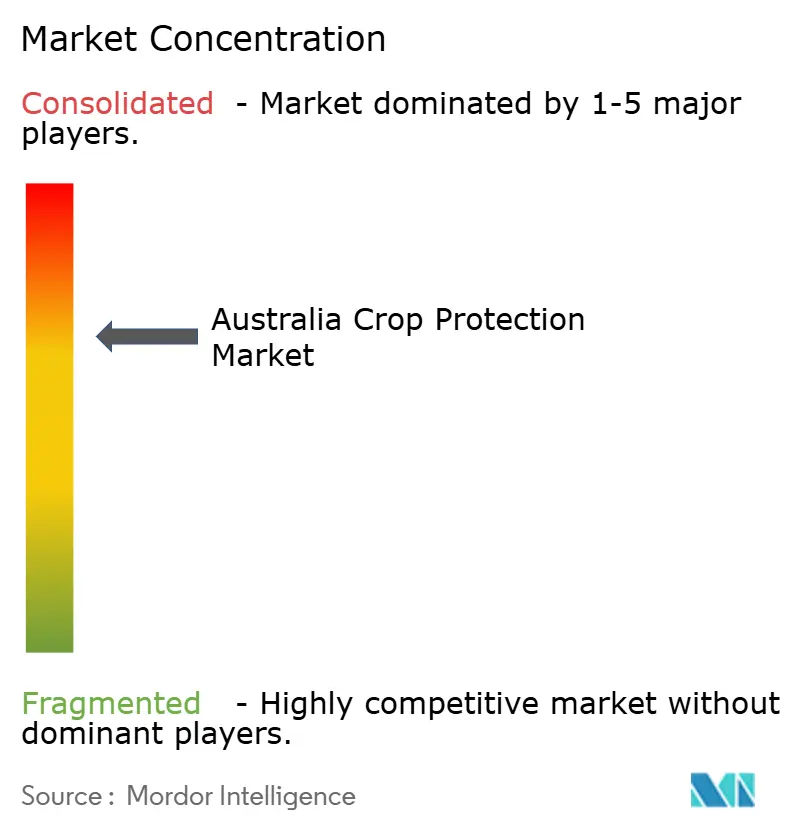

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien de la protection des cultures par Mordor Intelligence

La taille du marché australien de la protection des cultures devrait passer de 1,60 milliard USD en 2025 à 1,68 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031, à un TCAC de 5,14 % sur la période 2026-2031. Cette trajectoire souligne la capacité du marché à résister aux turbulences réglementaires, à la volatilité climatique et aux perturbations de la chaîne d'approvisionnement, tout en préservant le rôle de l'Australie en tant que grand exportateur agricole. La solidité de la demande est ancrée dans le fait que 70 % de la production agricole est destinée aux acheteurs étrangers, ce qui crée une pression constante pour maîtriser les mauvaises herbes, les maladies et les insectes[1]Source : Commission australienne du commerce et de l'investissement, « Aperçu de l'agro-industrie australienne », trade.gov. Les réformes réglementaires en cours à l'Autorité australienne des pesticides et des médicaments vétérinaires (APVMA) devraient créer des goulots d'étranglement à court terme en matière d'approbation, mais apporter à terme une plus grande confiance à long terme. La fréquence croissante des sécheresses dans les États du sud et les précipitations excessives sur la côte est réduisent les fenêtres optimales de pulvérisation, ce qui stimule à son tour l'adoption d'outils d'application de précision et de formulations à faible volume. L'activité concurrentielle s'intensifie à mesure que les multinationales élargissent leurs portefeuilles et leurs plateformes d'agronomie numérique, la résistance aux herbicides, la pulvérisation par drone et les incitations à l'agriculture carbone façonnant les pipelines de produits jusqu'en 2030.

Principaux enseignements du rapport

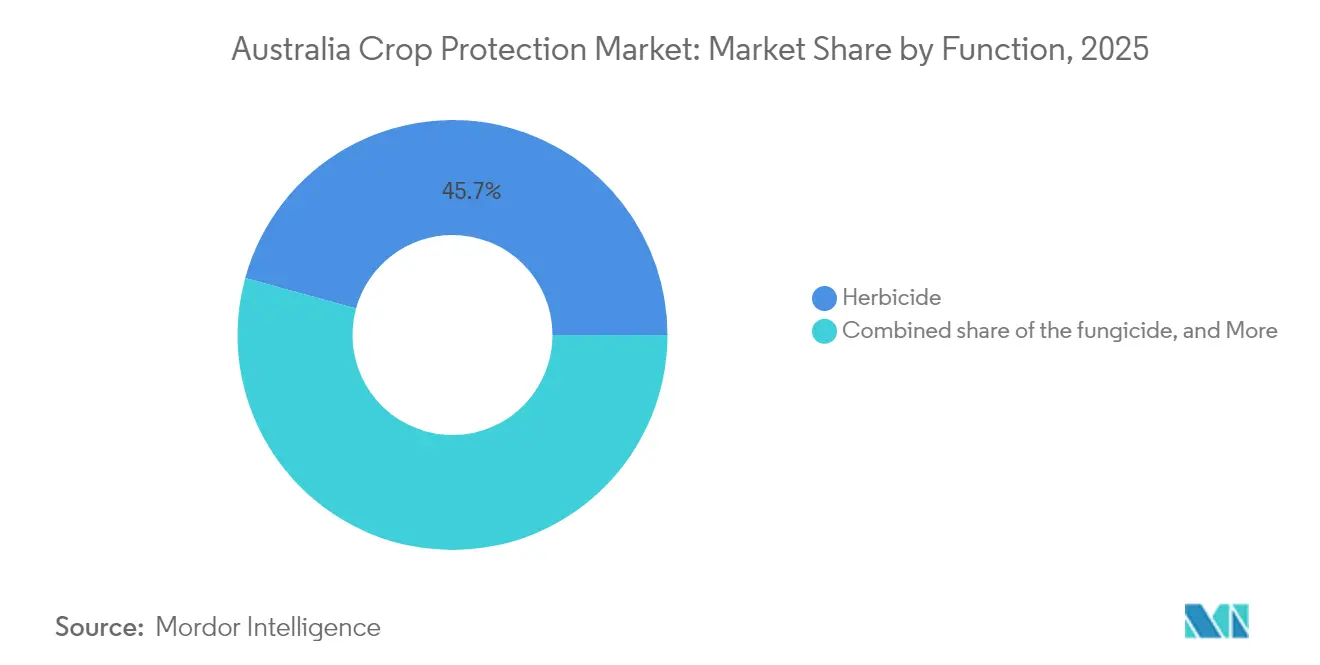

- Par fonction, les herbicides ont représenté 45,72 % de la part du marché australien de la protection des cultures en 2025, tandis que les fongicides progressent à un TCAC de 12,32 % jusqu'en 2031.

- Par mode d'application, la pulvérisation foliaire a capté 40,02 % des revenus en 2025, et le traitement des semences devrait se développer à un TCAC de 10,27 % jusqu'en 2031.

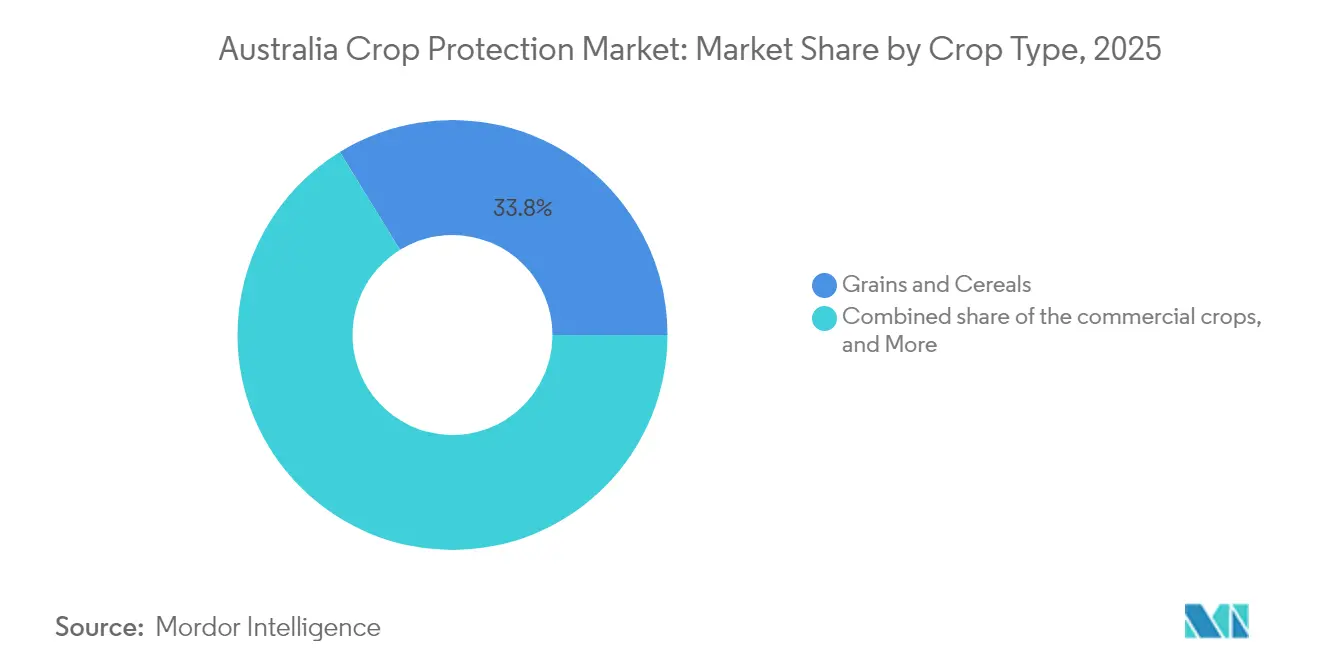

- Par type de culture, les céréales et grains ont représenté une part de 33,78 % de la taille du marché australien de la protection des cultures en 2025, et les fruits et légumes croissent à un TCAC de 8,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien de la protection des cultures

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression croissante de la demande alimentaire sur des terres arables limitées | +1.2% | National, concentré dans les zones à haute productivité | Moyen terme (2-4 ans) |

| Pipeline rapide de traits de cultures tolérantes aux herbicides | +0.8% | Régions de la ceinture céréalière, Australie-Occidentale et Nouvelle-Galles du Sud | Court terme (≤ 2 ans) |

| Réduction des coûts de R&D en matière de pesticides grâce au criblage moléculaire assisté par l'IA | +0.6% | National, adoption précoce en Victoria et en Australie-Méridionale | Long terme (≥ 4 ans) |

| Essor des services de pulvérisation par drone à ultra-faible volume | +0.9% | Grandes exploitations, Queensland et Australie-Occidentale | Moyen terme (2-4 ans) |

| Enregistrements accélérés par le gouvernement pour les substances actives « à risque réduit » | +0.7% | National, aligné sur les voies d'examen prioritaire de l'APVMA | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone pour les intrants agricoles régénératifs | +0.5% | Australie méridionale, bassin Murray-Darling | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante de la demande alimentaire sur des terres arables limitées

La transition vers une horticulture à plus haute valeur ajoutée, illustrée par le TCAC de 8,5 % des fruits et légumes, accroît la tolérance pour des programmes de protection des cultures coûteux mais ciblés. Ensemble, la contrainte d'offre foncière et la solidité des bilans maintiendront les investissements dans des solutions avancées à un niveau élevé sur le marché australien de la protection des cultures. Seuls 369 millions d'hectares de terres agricoles sont disponibles, mais la production intérieure doit continuer à augmenter pour honorer les contrats d'exportation et répondre à la demande asiatique croissante[2]Source : Bureau australien des statistiques, « Utilisation des terres agricoles », abs.gov.au. L'expansion des terres étant plafonnée, les agriculteurs privilégient les outils d'intensification des rendements qui protègent chaque hectare contre les pertes dues aux mauvaises herbes et aux maladies. La capacité de trésorerie s'améliore, les bénéfices des exploitations céréalières devant atteindre 262 000 USD par exploitation en 2024-25, permettant l'achat de combinaisons d'herbicides premium et de passages fongicides en cours de saison[3]Source : Département de l'agriculture, des pêches et des forêts, « Prévisions de performance agricole », agriculture.gov.au. Les plateformes de modulation variable de précision réduisent déjà le volume de produits chimiques jusqu'à 30 % tout en maintenant la production, démontrant que l'efficacité, plutôt que le volume de pulvérisation, est le moteur de la productivité.

Pipeline rapide de traits de cultures tolérantes aux herbicides

La commercialisation de variétés de coton, de colza et de céréales tolérantes à plusieurs traits offre aux agriculteurs des fenêtres de pulvérisation plus larges et de nouvelles combinaisons de modes d'action. L'aperçu du coton Bollgard 3 XtendFlex de l'Organisation du Commonwealth pour la recherche scientifique et industrielle (CSIRO) en 2024 illustre cette tendance en combinant la tolérance à plusieurs herbicides, soulageant ainsi la pression de résistance dans les systèmes de semis direct australiens[4]Source : CSIRO, « Lancement du Bollgard 3 XtendFlex », csiro.au. Les agriculteurs confrontés à la résistance du ray-grass et de l'avoine sauvage bénéficient désormais d'une saison supplémentaire d'efficacité des substances actives existantes, protégeant ainsi leur retour sur investissement en chimie passée. Au cours de la saison 2022-23, la production de blé a atteint 41,2 millions de tonnes métriques, d'une valeur de 13,5 milliards USD. Par conséquent, même de modestes gains de rendement se traduisent par une demande significative en produits chimiques. Les semenciers et les fabricants de base commercialisent conjointement des offres groupées trait-chimie, renforçant leur fidélisation auprès des distributeurs. À mesure que davantage de variétés multi-combinaisons passent l'examen de l'APVMA, le marché australien de la protection des cultures s'appuiera sur l'innovation variétale pour retarder les crises de résistance coûteuses.

Réduction des coûts de R&D en matière de pesticides grâce au criblage moléculaire assisté par l'IA

L'intelligence artificielle raccourcit les cycles de découverte de plusieurs années à quelques mois, réduisant les itérations en laboratoire et sur le terrain et augmentant le débit du pipeline. Les modèles d'apprentissage automatique prédisent désormais le succès des composés bioactifs avec une précision allant jusqu'à 96 %, permettant aux petites entreprises de cribler rapidement des milliers de microbes. La préférence de l'APVMA pour les enregistrements à risque réduit s'aligne sur la pression des consommateurs pour des produits sans résidus, rendant l'économie et la réglementation mutuellement renforçantes. À mesure que le criblage algorithmique gagne en confiance, il revendiquera une part plus importante des programmes de fongicides et d'insecticides, renforçant la diversité des revenus au sein du secteur australien de la protection des cultures.

Essor des services de pulvérisation par drone à ultra-faible volume

Le marché des drones devrait se développer à l'échelle mondiale d'ici 2030, et l'Australie figure parmi les pays qui les adoptent le plus rapidement. Des appareils comme le DJI Agras T30 peuvent couvrir 8 hectares par heure, opérant lorsque les engins terrestres ne peuvent pas accéder aux parcelles humides. Les programmes de remboursement des États compensent le coût en capital et accélèrent l'adoption dans les blocs fruitiers du Queensland et les grandes cultures d'Australie-Occidentale. Les techniques à ultra-faible volume réduisent considérablement le transport d'eau, permettent des applications nocturnes et réduisent l'exposition des opérateurs. L'intégration avec les vols de reconnaissance des cultures par IA boucle la boucle de la détection au traitement, améliorant l'efficacité globale du système et stimulant les ventes supplémentaires de produits de protection des cultures formulés pour les drones.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des frais d'enregistrement de l'APVMA | -0.8% | National, affectant toutes les catégories de produits | Court terme (≤ 2 ans) |

| Restrictions en attente sur le paraquat et le glyphosate | -1.1% | National, impact concentré sur les systèmes de grandes cultures | Moyen terme (2-4 ans) |

| Pénurie chronique d'agronomes en milieu rural | -0.6% | Zones régionales, districts agricoles éloignés | Long terme (≥ 4 ans) |

| Volatilité du fret maritime augmentant les coûts d'importation | -0.9% | National, affectant les substances actives importées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des frais d'enregistrement de l'APVMA

Le modèle de recouvrement des coûts de l'APVMA oblige les demandeurs à financer des évaluations complexes en amont, ce qui peut dépasser 500 000 USD pour les nouvelles classes chimiques. Les petits innovateurs peinent à capitaliser sur les programmes, retardant ou annulant des produits de niche pour les cultures mineures. La délocalisation du personnel à Armidale a réduit le nombre d'évaluateurs expérimentés, allongeant les délais et ajoutant des frais de resoumission pouvant augmenter les dépenses totales de 15 % supplémentaires. Face à un retour sur investissement incertain, de nombreux titulaires d'enregistrement privilégient les étiquettes d'herbicides pour les grandes surfaces plutôt que les fongicides spécialisés, réduisant les options disponibles pour les agriculteurs. La hausse des frais freine donc la diversité du portefeuille et pourrait éroder 0,8 % du TCAC prévu pour le marché australien de la protection des cultures.

Restrictions en attente sur le paraquat et le glyphosate

En juillet 2024, le régulateur a publié des projets de décisions susceptibles de réduire les volumes de paraquat et de renforcer la gestion du glyphosate, faisant écho aux tendances des litiges à l'étranger. Les agriculteurs en grandes cultures dépendent de ces substances actives rentables pour le travail du sol en conservation. Leur suppression forcerait un passage à des modes d'action plus coûteux ou moins efficaces. Les distributeurs font face à un risque de stock pendant la période de transition, et les programmes de R&D se rééquilibrent vers des chimies alternatives, ce qui augmente les coûts. L'incertitude du marché gèle les décisions d'achat et freine la croissance jusqu'à ce que la situation se clarifie, amputant un TCAC potentiel estimé à 1,1 % sur le marché australien de la protection des cultures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la domination des herbicides face à la dynamique des fongicides

Les herbicides représentaient 45,72 % de la part du marché australien de la protection des cultures en 2025, portés par le programme national de blé de 36 millions de tonnes métriques et les vastes superficies en semis direct. Cette position dominante est renforcée par la dépendance des agriculteurs au désherbage chimique à mesure que le travail mécanique du sol diminue pour conserver l'humidité du sol. L'arrivée d'options de pré-levée du Groupe 14 étend le contrôle du ray-grass résistant, maintenant la marge de manœuvre des herbicides. Les fongicides connaissent une croissance rapide avec un TCAC projeté de 12,32 % jusqu'en 2031, portés par l'augmentation des précipitations dans les régions de l'est et le développement de la culture horticole. Les épidémies de maladies dans les lentilles et les légumineuses ont accru l'utilisation des fongicides même dans les régions généralement arides, élargissant leur application sur le marché australien de la protection des cultures.

La demande d'insecticides se stabilise à mesure que les tactiques de lutte intégrée contre les ravageurs gagnent du terrain, bien que les incursions de la chenille légionnaire d'automne dans les États du nord maintiennent le volume de base intact. Les nématicides et les molluscicides restent des niches mais sont essentiels pour les systèmes de coton et de légumes à feuilles luttant contre les nématodes à galles et les limaces. Les fournisseurs équilibrent donc l'investissement dans les herbicides pour grandes cultures avec l'innovation à haute marge dans les fongicides, garantissant que le secteur australien de la protection des cultures maintient la résilience de son portefeuille.

Par mode d'application : la pulvérisation foliaire en tête tandis que le traitement des semences s'accélère

L'application foliaire a généré 40,02 % des revenus de 2025, témoignant des flottes aériennes et des pulvérisateurs automoteurs couvrant des millions d'hectares dans des fenêtres étroites. Sa domination est largement due aux programmes d'herbicides de post-levée et de fongicides curatifs qui nécessitent une couverture du couvert végétal. Cependant, le traitement des semences affiche un TCAC prévu de 10,27 % à mesure que les agriculteurs adoptent des enrobages multi-modes d'insecticides et de fongicides recherchant une assurance en début de saison. Cette progression détourne une partie de la demande des pulvérisations en cours de culture, mais stimule simultanément des dépenses plus élevées par hectare, élargissant le marché australien de la protection des cultures.

L'adoption de la chimigation augmente dans l'horticulture irriguée, fusionnant la distribution d'eau et d'intrants pour réduire la main-d'œuvre. La fumigation des sols reste stable dans les secteurs de la fraise et de la tomate, visant des normes de résidus de qualité export. À mesure que des formulations adaptées aux drones émergent, les techniques foliaires à faible volume pourraient regagner de l'élan, mais la commodité et l'efficacité du traitement des semences assurent son ascension dans les cultures en rotation sur le marché australien de la protection des cultures.

Par type de culture : les céréales ancrent les revenus tandis que l'horticulture les dépasse

Les céréales et grains ont représenté 33,78 % de la valeur 2025, reflétant le complexe d'exportation de blé, d'orge et de colza du pays. Ces systèmes de grandes cultures s'appuient sur des régimes d'herbicides rentables et des fongicides prophylactiques pour préserver les marges sur les produits de base. Pourtant, les fruits et légumes progressent à un TCAC de 8,44 % jusqu'en 2031, portés par la demande croissante des consommateurs asiatiques pour des produits sûrs et premium et les tendances alimentaires santé nationales. Le revenu unitaire élevé par hectare justifie des calendriers de pulvérisation intensifs, augmentant la contribution à la taille du marché australien de la protection des cultures.

Le coton et la canne à sucre restent régionalement importants, le coton traité maintenant le volume d'insecticides malgré la résistance aux vers de la capsule. Les légumineuses et les oléagineux diversifient les rotations, nécessitant une lutte antiparasitaire nuancée. Le gazon et les plantes ornementales, bien que modestes, bénéficient des budgets d'urbanisation et d'entretien des terrains de sport. La diversification entre les types de cultures protège le marché australien de la protection des cultures des chocs liés à une seule matière première et soutient une croissance globale régulière.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria ont conjointement représenté près de la moitié des ventes nationales en 2025, les entreprises d'agriculture mixte ayant besoin de programmes robustes d'herbicides et de fongicides. Le stress hydrique dans l'intérieur de Victoria a intensifié la fréquence des applications de fongicides sur les céréales stressées par l'humidité, tandis que la bande côtière fait face à la pression des maladies due à une humidité prolongée. La présence de centres de distribution matures et de stations de recherche concentre davantage la demande.

Le Queensland devrait être la région à la croissance la plus rapide jusqu'en 2031, porté par l'horticulture subtropicale et l'adoption croissante de services de drones dans les vallées de canne à sucre et de coton. La production de riz dans l'État a augmenté pour atteindre 618 000 tonnes métriques en 2024, soulignant l'adoption des traitements de semences et des insecticides ciblés pour lutter contre la pyriculariose du riz. Les subventions gouvernementales soutenant les technologies agricoles accélèrent le transfert de technologie, positionnant l'État comme une vitrine pour la pulvérisation de précision.

L'Australie-Occidentale contribue à un volume substantiel d'herbicides, compte tenu de sa vaste ceinture céréalière, mais fait face à des obstacles logistiques en raison des distances portuaires et d'une main-d'œuvre agronomique limitée. La variabilité saisonnière incite les agriculteurs à adopter des mélanges flexibles à plus haute valeur ajoutée, ce qui soutient les gains en fongicides et en traitement des semences. L'Australie-Méridionale et la Tasmanie complètent le marché avec des besoins spécialisés. Les programmes de fongicides pour la vigne et le contrôle des insectes des brassicacées maintiennent une demande régulière, bien que plus modeste. Ensemble, la diversité régionale amortit le marché australien de la protection des cultures contre les chocs météorologiques localisés, assurant une résilience à l'échelle nationale.

Paysage concurrentiel

Le marché est modérément concentré. Les quatre premières multinationales ont capté plus de la moitié des ventes de 2024, tandis que le champion national, Nufarm, reste un challenger incontournable. Syngenta Group exploite sa plateforme numérique CROPWISE pour associer la chimie aux services d'imagerie et de conseil, fidélisant les distributeurs. Bayer AG continue de déployer des combinaisons à base de fluroxypyr ciblant les mauvaises herbes à feuilles larges résistantes, complétant sa franchise de glyphosate leader du secteur.

BASF SE et Corteva Inc. investissent massivement dans de nouveaux modes d'action pour anticiper les menaces réglementaires, les lancements de Cimegra et d'Isoflex illustrant la dynamique vers des herbicides brisant la résistance. Les usines de formulation locales de Nufarm réduisent les délais et permettent une reformulation rapide pour s'adapter aux modifications d'étiquettes de l'APVMA, maintenant la parité concurrentielle sur le prix et le service. Les partenariats, tels que l'alliance de Syngenta Group avec Lavie Bio dans le domaine des pesticides, soulignent un pivot stratégique vers des portefeuilles à plus faible toxicité alignés sur les priorités de la voie rapide de l'APVMA.

La concurrence par les prix s'intensifie sur les molécules génériques à mesure que l'approvisionnement chinois reprend après la pandémie, mais la volatilité du fret maintient la valeur des stocks sur le terrain. Les entreprises disposant de bilans solides sécurisent des stocks tampons, tandis que les importateurs plus petits risquent des ruptures de stock. Les dépenses de R&D représentent en moyenne 7 à 10 % des ventes, canalisées vers l'agronomie numérique, la technologie de formulation et la découverte. Le pouvoir de marché s'accumulera chez les entreprises intégrant chimie, données et services, renforçant les dynamiques de leadership actuelles au sein du marché australien de la protection des cultures.

Leaders du secteur australien de la protection des cultures

BASF SE

Corteva Inc.

Bayer AG

Nufarm Limited

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Greeneye Technology a lancé des essais sur le terrain en Australie avec Croplands, visant des réductions de 96 % de l'utilisation de produits chimiques grâce à la pulvérisation sélective par IA.

- Octobre 2024 : L'APVMA a annulé tous les produits à base de chlorthal diméthyle, retirant 12 enregistrements couvrant les usages légumes, gazon et coton.

- Juin 2024 : L'Organisation du Commonwealth pour la recherche scientifique et industrielle (CSIRO) a lancé la Mission de résilience à la sécheresse avec une allocation de 519,1 millions USD du Fonds pour la sécheresse future, développant des fourrages pour le bétail résistants à la sécheresse, notamment l'Anameka Saltbush, pour faire face aux pénuries alimentaires et améliorer la santé des écosystèmes dans les régions agricoles australiennes.

Périmètre du rapport sur le marché australien de la protection des cultures

Les produits chimiques de protection des cultures, également connus sous le nom de pesticides, sont des produits chimiques utilisés pour protéger les cultures contre les ravageurs et les maladies. Les pesticides sont utilisés pour contrôler une variété de ravageurs agricoles qui endommagent les cultures et réduisent la productivité agricole. Le marché australien des produits chimiques de protection des cultures est segmenté par fonction (fongicide, herbicide, insecticide, molluscicide, nématicide), par mode d'application (chimigation, foliaire, fumigation, traitement des semences, traitement du sol) et par type de culture (cultures commerciales, fruits et légumes, céréales et grains, légumineuses et oléagineux, gazon et plantes ornementales). Le rapport offre également le dimensionnement du marché et les prévisions en termes de valeur (USD) et de volume (tonnes métriques).

| Herbicide |

| Fongicide |

| Insecticide |

| Nématicide |

| Molluscicide |

| Chimigation |

| Pulvérisation foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazon et plantes ornementales |

| Par fonction | Herbicide |

| Fongicide | |

| Insecticide | |

| Nématicide | |

| Molluscicide | |

| Par mode d'application | Chimigation |

| Pulvérisation foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Par type de culture | Cultures commerciales |

| Fruits et légumes | |

| Céréales et grains | |

| Légumineuses et oléagineux | |

| Gazon et plantes ornementales |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché australien de la protection des cultures en 2026 ?

La taille du marché australien de la protection des cultures est de 1,68 milliard USD en 2026 et devrait atteindre 2,16 milliards USD d'ici 2031.

Quelle fonction domine les dépenses ?

Les herbicides représentent 45,72 % des ventes, reflétant une forte dépendance au désherbage chimique dans les grandes cultures céréalières.

Quel est le segment à la croissance la plus rapide par fonction ?

Les fongicides affichent la croissance la plus rapide, progressant à un TCAC de 12,32 % jusqu'en 2031 en raison de la pression croissante des maladies.

Quel État devrait connaître la croissance la plus rapide ?

Le Queensland devrait afficher le TCAC régional le plus élevé à 6,32 % entre 2026 et 2031, porté par l'expansion de l'horticulture et l'adoption des drones.

Comment les évolutions réglementaires affectent-elles les pipelines de produits ?

Les voies d'accélération de l'APVMA pour les substances actives à risque réduit raccourcissent les délais d'approbation, mais la hausse des frais d'enregistrement et les décisions en attente sur le glyphosate ajoutent des coûts et de l'incertitude.

Dernière mise à jour de la page le: