Taille et part du marché des turboexpanseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

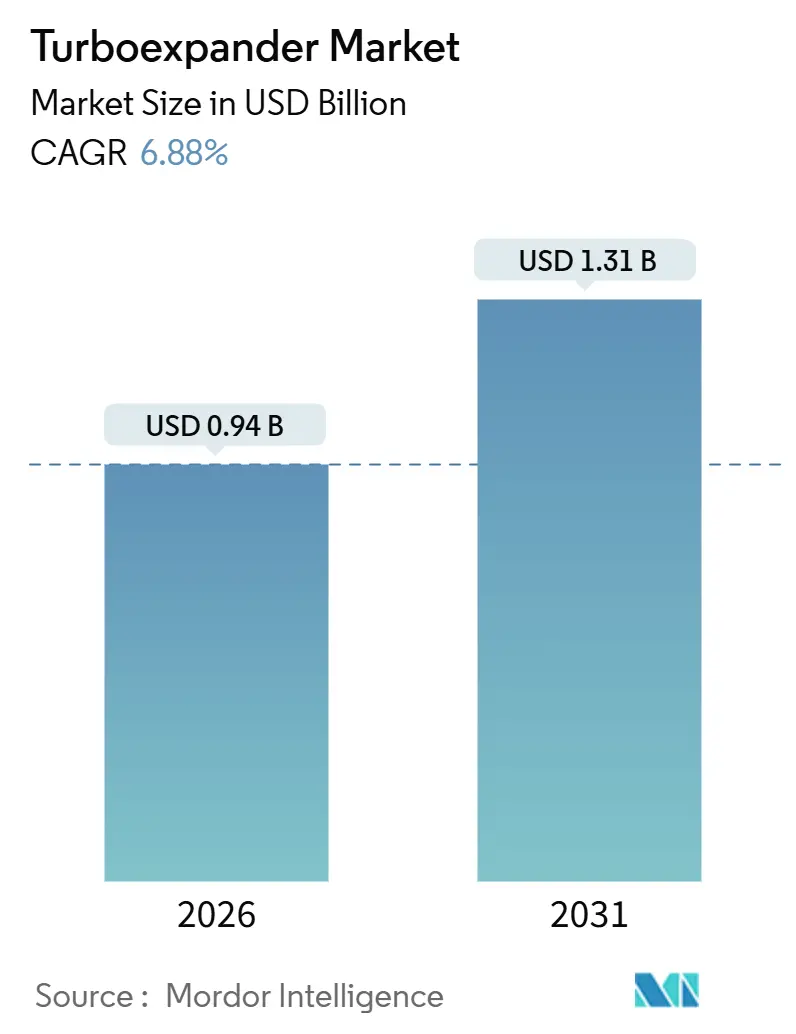

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

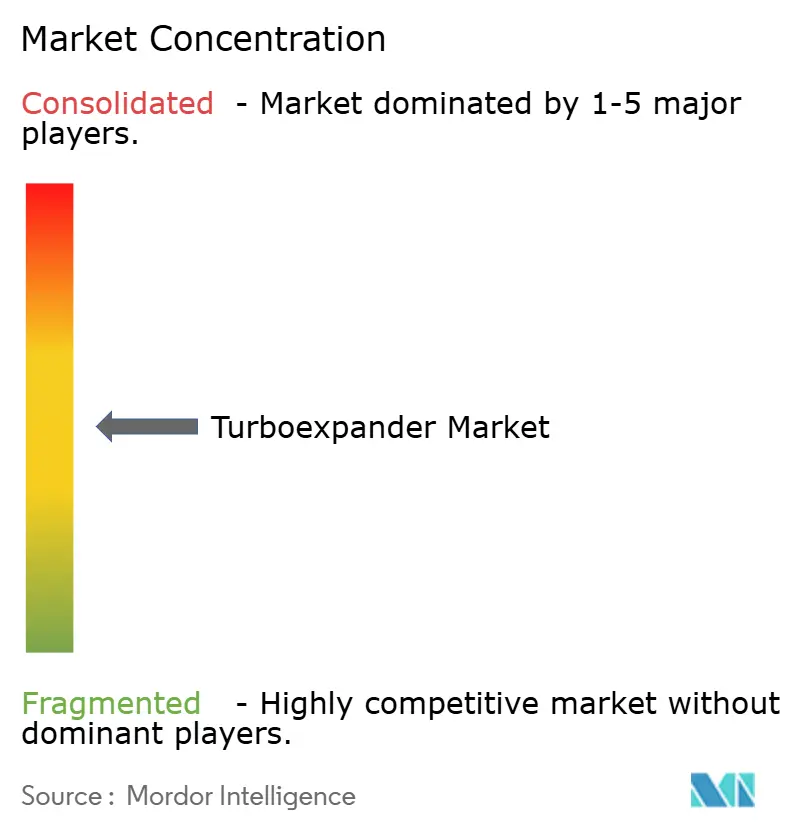

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des turboexpanseurs par Mordor Intelligence

La taille du marché des turboexpanseurs est estimée à 0,94 milliard USD en 2026, et devrait atteindre 1,31 milliard USD d'ici 2031, à un TCAC de 6,88 % au cours de la période de prévision (2026-2031).

L'expansion de l'infrastructure de gaz naturel liquéfié (GNL), la multiplication des constructions d'unités de séparation d'air (ASU) et les modernisations de récupération d'énergie par détente de pression renforcent conjointement les perspectives de demande à long terme. Les projets de GNL programmés entre 2026 et 2030 ajouteront à eux seuls près de 300 milliards de m³ par an de capacité d'exportation, ancrant les commandes d'équipements à long terme. En aval, les opérateurs de pipelines en Amérique du Nord et en Europe monétisent les différentiels de pression inutilisés en associant des turboexpanseurs à des générateurs pour réduire la consommation d'électricité achetée et l'intensité carbone. La consolidation stratégique s'accélère, comme en témoigne l'acquisition de Chart Industries par Baker Hughes pour 13,6 milliards USD, les clients préférant de plus en plus les ensembles compresseur-expanseur intégrés qui raccourcissent les cycles de mise en service.

Principaux enseignements du rapport

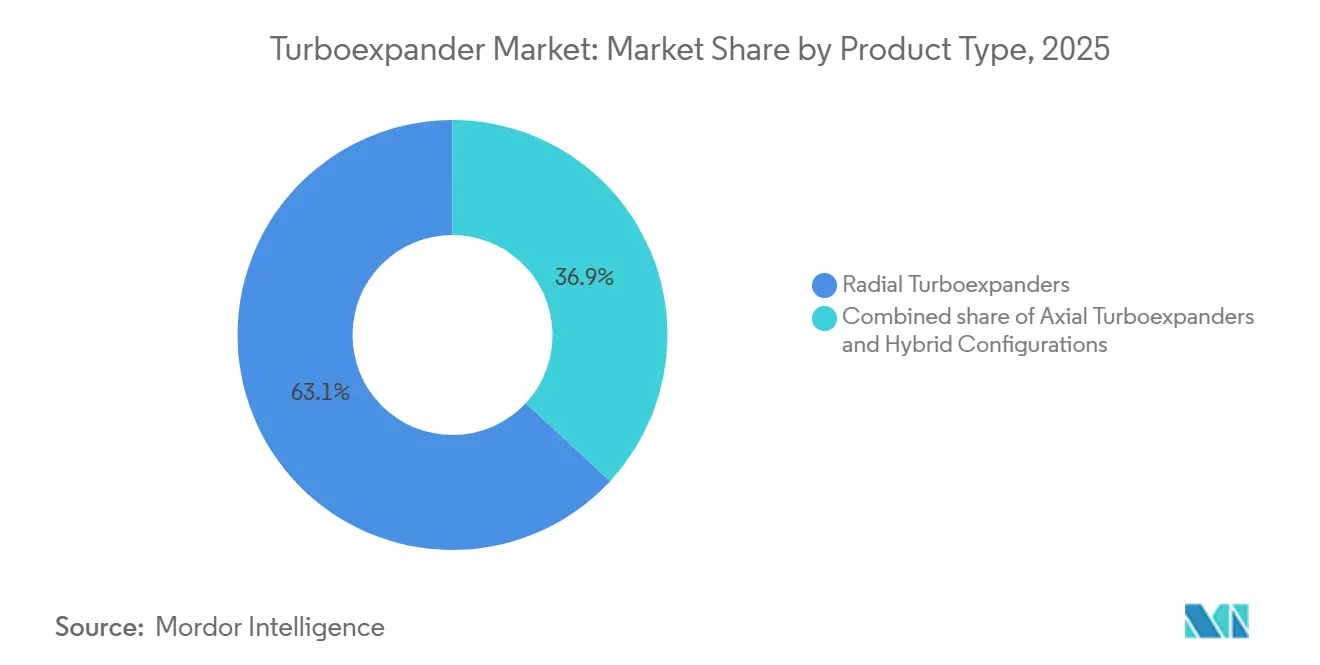

- Par type de produit, les modèles radiaux détenaient 63,1 % de la part du marché des turboexpanseurs en 2025 ; les configurations hybrides devraient se développer à un TCAC de 7,9 % jusqu'en 2031.

- Par dispositif de charge, le segment couplé au compresseur était en tête avec 56,5 % de la part du marché des turboexpanseurs en 2025, tandis que les unités couplées au générateur devraient afficher le TCAC le plus élevé de 7,6 % jusqu'en 2031.

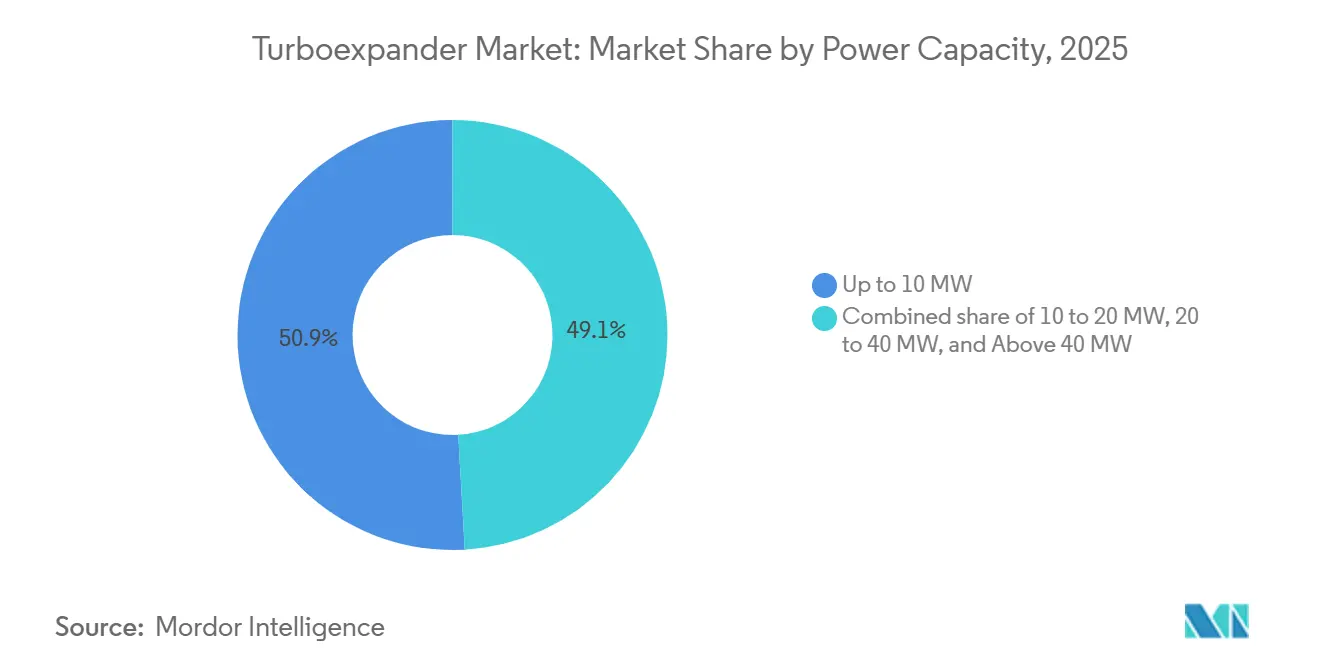

- Par capacité de puissance, les unités d'une puissance supérieure à 40 MW représentaient la tranche à la croissance la plus rapide de la taille du marché des turboexpanseurs avec un TCAC de 8,4 % entre 2026 et 2031.

- Par application, la liquéfaction de l'hydrogène devrait croître à un TCAC de 8,1 %, dépassant la demande traditionnelle de traitement du gaz naturel.

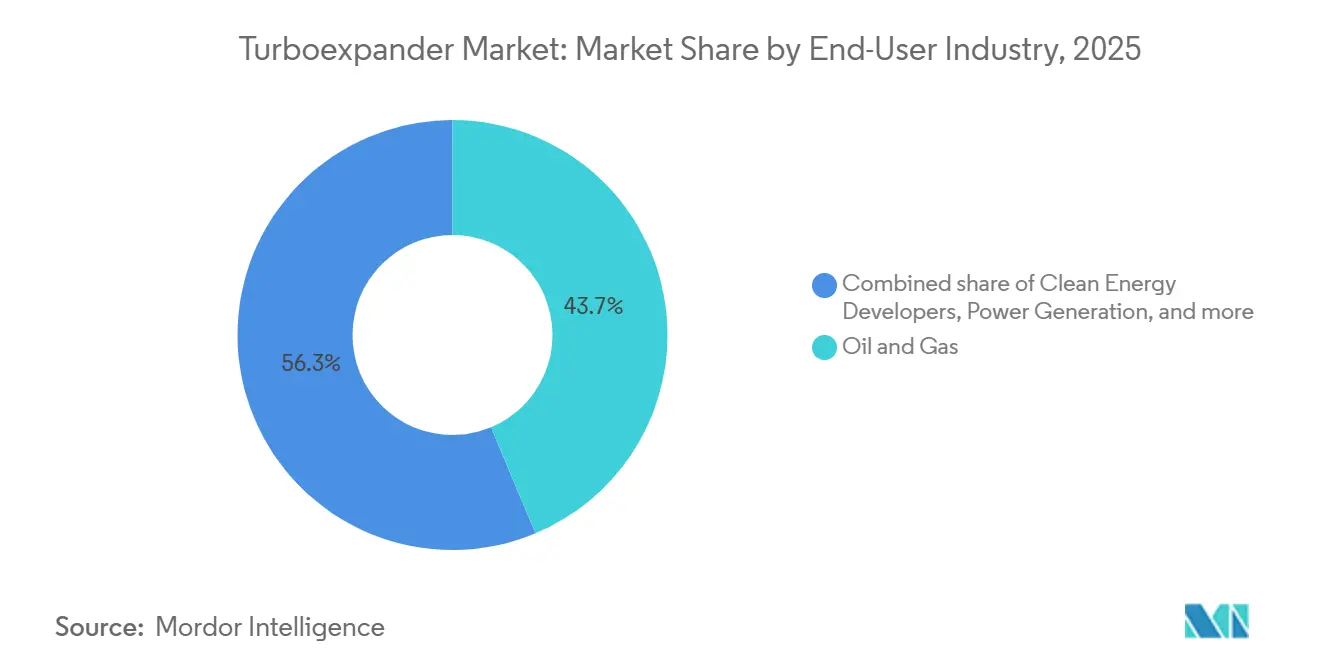

- Par secteur utilisateur final, le pétrole et le gaz étaient en tête avec une part de 43,7 % en 2025, tandis que les développeurs d'énergie propre devraient croître à un TCAC de 9,5 %.

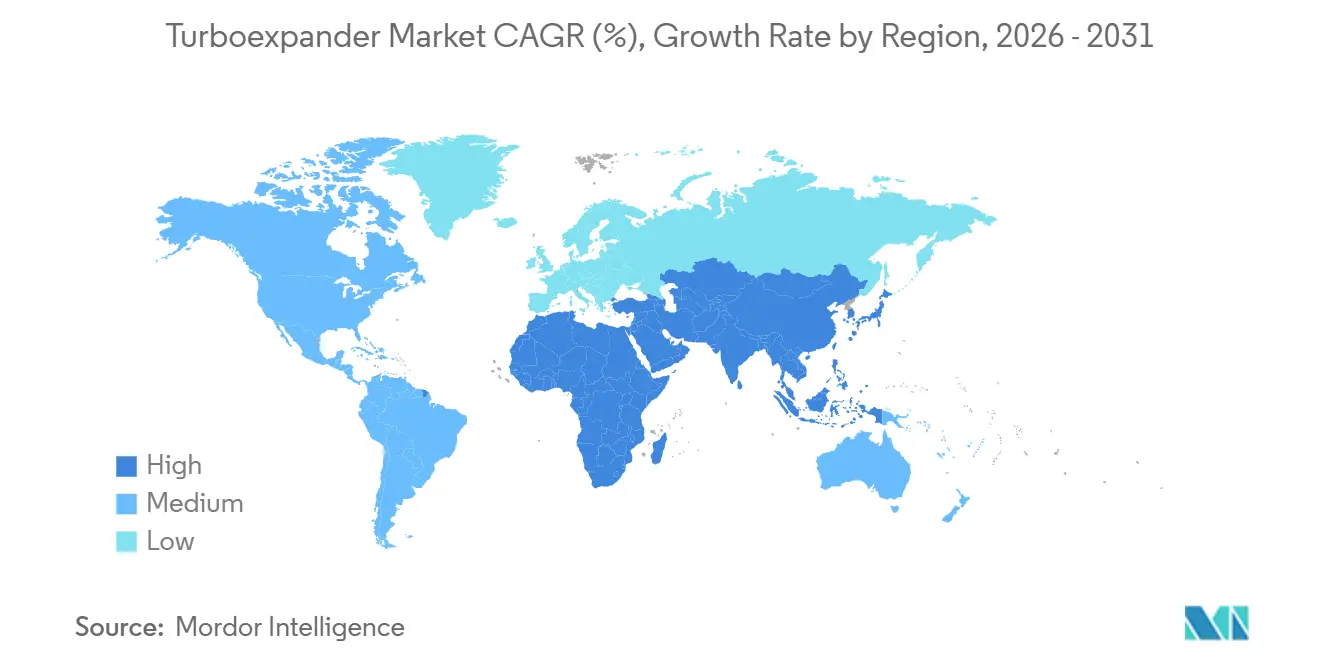

- Par géographie, l'Asie-Pacifique détenait 36,6 % de la part du marché des turboexpanseurs en 2025 et devrait enregistrer un TCAC de 7,3 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des turboexpanseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le développement des capacités de GNL stimule la demande de turboexpanseurs cryogéniques | +1.8% | Mondial, concentré au Moyen-Orient, en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les projets de récupération d'énergie par détente de pression dans les pipelines | +1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Essor de la construction d'unités de séparation d'air en Asie-Pacifique | +1.5% | Noyau Asie-Pacifique, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| La liquéfaction de l'hydrogène nécessite des expanseurs ultra-froids sans huile | +0.9% | Europe, Japon, Corée du Sud, adoption précoce en Inde | Long terme (≥ 4 ans) |

| Les micro-turboexpanseurs de tête de puits électrifient les équipements de plateforme | +0.6% | Bassins de schiste en Amérique du Nord, certains champs du Moyen-Orient | Court terme (≤ 2 ans) |

| Les projets géothermiques et ORC de récupération de chaleur perdue adoptent des expanseurs-générateurs | +0.5% | Europe, certaines zones géothermiques d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le développement des capacités de GNL stimule la demande de turboexpanseurs cryogéniques

L'expansion du champ Nord-Est du Qatar, dont le démarrage est prévu à la mi-2026, installera 16 trains de turboexpanseurs cryogéniques d'une puissance de 30 à 40 MW chacun pour gérer les cycles à réfrigérant mixte.[1]QatarEnergy, "Mise à jour de l'expansion du champ Nord-Est," qatarenergy.qa La capacité de GNL d'Abou Dhabi est prévue pour atteindre 25 mtpa d'ici 2035, impliquant des commandes pour environ 40 unités supplémentaires. Les fournisseurs captent 8 à 10 % des budgets totaux d'équipements de liquéfaction, ce qui se traduit par une dépense adressable de plusieurs milliards de dollars. Le contrat de 1 milliard USD de Baker Hughes pour Rio Grande LNG valide le caractère indispensable des turboexpanseurs dans les configurations de nouvelle génération. Les délais de livraison serrés en 2026-2027 sollicitent déjà les chaînes d'approvisionnement en paliers magnétiques actifs (AMB).

Les projets de récupération d'énergie par détente de pression dans les pipelines

Les États-Unis ont ajouté 17,8 milliards de pieds cubes par jour de capacité d'évacuation en 2024 ; des différentiels de pression dépassant 600 psi permettent à des expanseurs couplés à des générateurs de 2 à 5 MW de monétiser l'énergie gaspillée. Energy Transfer rapporte que chaque modernisation permet d'éviter 15 000 tCO₂e par site et offre un retour sur investissement en moins de trois ans aux prix actuels de l'électricité et du carbone.[2]Energy Transfer LP, "Rapport annuel 2024," energytransfer.com La directive européenne sur l'efficacité énergétique pousse à des conversions similaires dans les stations de détente allemandes et néerlandaises.

Essor de la construction d'unités de séparation d'air en Asie-Pacifique

Air Liquide a mis en service trois grandes ASU en Chine entre 2024 et 2025, chacune consommant 80 MW et utilisant des turboexpanseurs cryogéniques pour améliorer le rendement des installations jusqu'à huit points de pourcentage.[3]Air Liquide, "Communiqué de presse sur la mise en service des ASU en Chine," airliquide.com La demande chinoise en gaz industriel augmente de 7 % par an, ce qui entraîne des dizaines de projets d'ASU supplémentaires. L'Inde prévoit 12 à 15 nouvelles ASU d'ici 2030 pour desservir les expansions des raffineries, ce qui représente 25 à 30 unités de turboexpanseurs.

La liquéfaction de l'hydrogène nécessite des expanseurs ultra-froids sans huile

La liquéfaction de l'hydrogène à −253 °C nécessite la technologie AMB pour éviter la contamination par l'huile. Le programme indien de subvention à l'hydrogène vert de 2,3 milliards USD sous-tend quatre turboexpanseurs sans huile de 10 à 15 MW dans le projet de Reliance à Jamnagar. La feuille de route du Japon visant à produire 12 Mt d'H₂ d'ici 2040 spécifie des expanseurs équipés d'AMB pour garantir la fiabilité. L'ossature hydrogène de l'Europe exige également des hubs de liquéfaction distribués, chacun utilisant plusieurs turboexpanseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % Impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de CAPEX volatils dans le pétrole et le gaz | -1.1% | Mondial, impact aigu dans le schiste nord-américain et les développements offshore | Court terme (≤ 2 ans) |

| Coût initial élevé par rapport aux vannes J-T | -0.7% | Marchés sensibles aux prix en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des composants AMB | -0.5% | Mondial, impact concentré sur les applications hydrogène et hélium | Court terme (≤ 2 ans) |

| Fiabilité non prouvée dans un service à plus de 20 % d'H₂ | -0.4% | Europe, Japon, Corée du Sud, projets hydrogène en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles de CAPEX volatils dans le pétrole et le gaz

Les flux de trésorerie en amont aux États-Unis en 2024 étaient inférieurs de 15 % aux pics de 2022, retardant les expansions du traitement du gaz qui emploient des turboexpanseurs.[4]Agence américaine d'information sur l'énergie, "Bilan financier en amont 2024," eia.gov Les décisions finales d'investissement sur les projets de gaz offshore ont diminué de 20 % en 2024, allongeant les carnets de commandes. La reprise dépend des contrats d'enlèvement de GNL qui devraient se consolider fin 2026.

Coût initial élevé par rapport aux vannes J-T

Les coûts installés de 1,5 à 4 millions USD par MW éclipsent les vannes J-T à moins de 100 000 USD, allongeant le retour sur investissement dans les régions à faibles tarifs. Les transformateurs d'Asie du Sud-Est confrontés à des tarifs d'électricité réduits optent par défaut pour des vannes plus simples malgré les pénalités énergétiques. Les fournisseurs introduisent des groupes modulaires sur châssis pour réduire l'écart en termes de CAPEX, mais l'obstacle demeure.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les modèles radiaux dominent la puissance moyenne

Les unités radiales ont capté 63,1 % de la part du marché des turboexpanseurs en 2025, portées par les points de fonctionnement GNL et ASU de 10 à 40 MW. Les configurations hybrides radiales-axiales croîtront de 7,9 % par an d'ici 2031, préservant l'efficacité dans des conditions de charge partielle. L'acquisition de Chart par Baker Hughes associe les radiaux AMB de L.A. Turbine aux compresseurs de Baker Hughes, permettant des trains clés en main qui raccourcissent l'intégration sur site. Les modèles axiaux restent indispensables au-dessus de 50 MW pour les méga-trains du Qatar et de l'Australie.

Les radiaux plus petits sur châssis en dessous de 10 MW sont en hausse dans les hubs de GNL distribué et d'hydrogène, où les ensembles testés en usine minimisent les travaux sur site. Les développeurs ORC géothermiques adoptent des architectures hybrides pour maintenir les performances sur des variations de charge de 30 à 70 %, renforçant une demande soutenue dans la tranche inférieure à 25 MW.

Par dispositif de charge : le couplage au générateur progresse dans la récupération d'énergie

Les expanseurs couplés aux compresseurs détenaient 56,5 % des expéditions de 2025, reflétant leur dominance dans les schémas de procédés GNL et ASU. Les unités couplées aux générateurs afficheront cependant un TCAC de 7,6 % jusqu'en 2031, car les opérateurs de pipelines et de gaz industriel monétisent les pertes de pression et exportent de l'électricité. Une seule modernisation de détente de pression au Texas a permis d'économiser 30 millions USD en coûts d'électricité en 2024.

Les feuilles de route européenne et japonaise de l'hydrogène font appel à des générateurs synchronisés sur le réseau pour réduire les charges parasites. Les groupes clés en main intégrant l'électronique de puissance sont désormais livrés en moins de 40 semaines, réduisant les frais d'ingénierie pour les propriétaires sans expertise électrique interne.

Par capacité de puissance : les méga-projets stimulent la demande de haute puissance

Les unités jusqu'à 10 MW représentaient 50,9 % des volumes de 2025, alignées sur la récupération de pression en tête de puits, le GNL à petite échelle et la récupération de pression aux postes de distribution. Les turboexpanseurs de plus de 40 MW représentent la tranche à la croissance la plus rapide de la taille du marché des turboexpanseurs, se développant de 8,4 % jusqu'en 2031 sur la base des méga-trains de GNL du Moyen-Orient. Le seul projet Ruwais LNG de l'ADNOC a spécifié 12 unités de 35 à 45 MW chacune.

La demande moyenne de 20 à 40 MW provient des ASU chinoises et des plateformes de gaz offshore, tandis que les centrales géothermiques à cycle binaire en Indonésie déploient des générateurs de 15 à 25 MW pour maximiser la production nette. L'investissement technologique vise à pousser les enveloppes radiales monétaires à dépasser 50 MW, remettant en question la prédominance axiale.

Par application : la liquéfaction de l'hydrogène émerge comme vecteur de croissance

Le traitement du gaz naturel a conservé 41,4 % des revenus de 2025, mais la liquéfaction de l'hydrogène et de l'hélium croîtra de 8,1 % par an à mesure que les dépenses mondiales en hydrogène vert s'intensifient. La liquéfaction du GNL, représentant environ 30 % des ventes de 2025, continue d'absorber des équipements radiaux et axiaux haute puissance aux États-Unis, au Qatar et au Mozambique.

Les ASU et les gaz industriels détiennent environ 20 % des expéditions, portés par les constructions chinoises et indiennes dans l'acier et la chimie. Les modernisations de récupération d'énergie par détente de pression dans les pipelines et les centrales ORC géothermiques, bien que moins volumineuses, fournissent des flux de demande diversifiés et contribuent à lisser les variations cycliques du secteur de l'énergie.

Par secteur d'utilisateur final : les développeurs d'énergie propre accélèrent l'adoption

Les sociétés pétrolières et gazières représentaient 43,7 % du chiffre d'affaires de 2025, mais les développeurs d'énergie propre devraient enregistrer un TCAC de 9,5 % jusqu'en 2031, portés par les projets d'hydrogène, géothermiques et de récupération de chaleur perdue. La feuille de route japonaise de 12 Mt d'H₂ à elle seule nécessitera des dizaines d'expanseurs AMB de 10 à 20 MW.

Les entreprises chimiques et pétrochimiques représentent environ un cinquième de l'absorption, utilisant des turboexpanseurs pour récupérer l'énergie des boucles d'éthylène, d'ammoniac et de méthanol. La fabrication industrielle, notamment l'acier et l'électronique, stimule les installations d'ASU qui dépendent d'expanseurs cryogéniques pour la production d'oxygène et d'azote.

Analyse géographique

L'Asie-Pacifique, qui détenait 36,6 % des ventes de 2025, maintiendra un TCAC de 7,3 % alors que la Chine met en service de nouvelles ASU, que l'Inde subventionne l'hydrogène vert et que le Japon développe des hubs de liquéfaction. L'Indonésie et les Philippines ajoutent des capacités ORC géothermiques utilisant des expanseurs de 15 à 25 MW.

L'Amérique du Nord a représenté environ 30 % de la demande de 2025, ancrée par le traitement du gaz de schiste, les terminaux d'exportation de GNL et la récupération d'énergie par détente de pression. La commande de 1 milliard USD de Baker Hughes pour Rio Grande LNG et les 50 MW de modernisations couplées aux générateurs d'Energy Transfer témoignent d'un élan durable.

L'Europe et le Moyen-Orient contribuent ensemble à environ 30 % du total. Les méga-trains de l'ADNOC et de QatarEnergy dominent les achats à haute puissance, tandis que les opérateurs européens modernisent les pipelines en vertu des mandats d'efficacité énergétique. L'Amérique du Sud et l'Afrique enregistrent une adoption sélective dans le gaz offshore et le géothermique, mais restent limitées par les coûts de financement.

Paysage réglementaire

Les turbo-détendeurs destinés aux projets pétroliers et gaziers, pétrochimiques, de GNL et de gaz industriel sont généralement qualifiés selon les normes relatives aux équipements rotatifs et la conformité en zones à risque. La norme API 617 (Neuvième édition, 2022) constitue une référence d'achat courante pour les compresseurs axiaux et centrifuges et les groupes détendeurs-compresseurs, tandis que la série ISO 10439 (notamment ISO 10439-1:2015 et ISO 10439-4:2015) fournit des exigences internationalement reconnues pour la conception, la fabrication et les essais des détendeurs-compresseurs. Ces normes alimentent les trains de GNL et de traitement du gaz pilotés par des entreprises d'ingénierie-approvisionnement-construction (EPC) pour les cahiers des charges d'appel d'offres, les essais de réception en usine et la documentation du cycle de vie.

Les régimes de conformité régionaux ajoutent des contraintes en matière de classification électrique, de matériaux et d'intégration des ensembles. En Europe, la conformité ATEX pour les équipements utilisés en atmosphères explosives s'applique généralement aux ensembles turbo-détendeurs installés dans les usines de gaz et les terminaux GNL, tandis que le Canada se réfère souvent aux exigences relatives aux emplacements dangereux liées à la CSA, en complément des spécifications de projet. La Chine utilise également des normes nationales telles que la GB/T 29542-2013 pour les turbo-détendeurs de récupération d'énergie des gaz résiduaires industriels, ce qui influence la localisation de la vérification de conception et des critères d'acceptation pour les applications de récupération d'énergie.

Paysage concurrentiel

Le marché des turboexpanseurs présente une concentration modérée : les cinq premiers acteurs contrôlent près de 60 % du chiffre d'affaires mondial. La prise de contrôle de Chart Industries par Baker Hughes en 2025 associe l'expertise AMB à une vaste base de compresseurs GNL, permettant des solutions de trains complets qui réduisent les risques d'interface pour les contractants EPC. L'acquisition en 2024 par Honeywell de la division équipements GNL d'Air Products la positionne pour des offres cryogéniques intégrées.

Les paliers magnétiques avancés et les groupes modulaires sur châssis sont des facteurs de différenciation clés. Barber-Nichols et Cryostar exploitent des niches dans la liquéfaction de l'hélium et le GNL à petite échelle, tandis que Siemens Energy et MAN Energy Solutions poussent des reconceptions aérodynamiques pour dépasser les seuils de 50 MW en mono-étage. Plus de 100 sites potentiels de récupération de pression de pipelines en Amérique du Nord et en Europe offrent un terrain fertile aux spécialistes agiles couplés aux générateurs.

Leaders du secteur des turboexpanseurs

Atlas Copco AB

Baker Hughes Company

Chart Industries

Cryostar SAS

Elliott Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme sont les plus visibles là où les utilisateurs finaux peuvent traduire la réduction de pression et les procédés cryogéniques en gains d'efficacité mesurables grâce à des détendeurs packagés, couplés à un générateur ou à un compresseur. Les rétrofits de détente de pression sur pipelines en Amérique du Nord et dans certaines régions d'Europe créent un modèle de projet reproductible (ensembles skid, synchronisation au réseau et intégration des systèmes de contrôle), en phase avec les initiatives des exploitants visant à réduire l'électricité achetée et les émissions au niveau des postes de détente. Dans les gaz industriels, la poursuite des cycles de construction d'unités de séparation d'air (ASU) en Asie-Pacifique maintient la demande centrée sur les détendeurs cryogéniques qui améliorent l'efficacité des installations, tandis que les projets de liquéfaction d'hydrogène accroissent le besoin de conceptions sans huile et de la capacité en paliers magnétiques actifs (AMB).

La capacité d'exécution façonne de plus en plus la différenciation des fournisseurs à mesure que les commandes se concentrent autour des projets de GNL et des grands projets industriels. Atlas Copco Gas and Process a achevé une extension de site à hall élevé à Voorheesville, dans l'État de New York (février 2026) afin d'augmenter la capacité de fabrication de grands compresseurs à engrenages intégrés et de turbo-détendeurs, visant à réduire les délais de livraison pour les ensembles complexes. Du côté de la demande, Baker Hughes a annoncé des attributions d'équipements liés au GNL en lien avec Cheniere et Bechtel pour le Train 7 de Sabine Pass LNG (juillet 2026), confirmant que les trains de turbomachines intégrés spécifient des technologies liées aux turbo-détendeurs en complément des compresseurs et des systèmes d'alimentation, ce qui favorise les fournisseurs capables de livrer des modules standardisés avec des performances et une couverture de service adéquates.

Développements récents du secteur

- Juillet 2026 : La Commission européenne a approuvé l'acquisition de Chart Industries par Baker Hughes. Cette autorisation favorise la consolidation dans le domaine des équipements cryogéniques et des turbomachines, en alignant les technologies de détendeurs, l'ensemble packagé et les capacités d'après-vente au sein d'un portefeuille d'équipements intégré plus large.

- Septembre 2025 : Sapphire Technologies a clôturé un tour de financement de série C auquel ont participé Mitsubishi Heavy Industries et des investisseurs existants. Ce financement soutient la montée en échelle des systèmes de récupération d'énergie basés sur des turbo-détendeurs, élargissant la base adressable des applications de réduction de pression sur pipelines et dans l'industrie.

- Mars 2024 : Anax Power a mis en service son premier turbo-détendeur Anax de 500 kW (ATE-500) à la station de régulation de Johnsonburg de Pin Oak Energy, en Pennsylvanie. Ce projet a validé un modèle de déploiement à petite échelle, couplé à un générateur, sur une station de régulation en exploitation réelle, renforçant la voie commerciale pour la production d'électricité décentralisée par détente de pression.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des turbo-détendeurs couvre les revenus générés par la fabrication et la vente de turbo-détendeurs et d'unités à détendeur étroitement couplées utilisées pour récupérer l'énergie issue des chutes de pression de gaz dans les procédés industriels.

Exclusions de périmètre : nous excluons les turbines à gaz à usage général, les pompes cryogéniques autonomes et les vannes de réduction de pression sans fonction de détente qui n'effectuent pas de travail de détente.

Aperçu de la segmentation

- Par type de produit

- Turboexpanseurs radiaux

- Turboexpanseurs axiaux

- Configurations hybrides

- Par dispositif de charge

- Expanseurs couplés aux compresseurs

- Expanseurs couplés aux générateurs

- Unités à frein hydraulique/à huile (dynamomètre)

- Par capacité de puissance

- Jusqu'à 10 MW

- 10 à 20 MW

- 20 à 40 MW

- Au-dessus de 40 MW

- Par application

- Traitement du gaz naturel et récupération de LGN

- Liquéfaction et prétraitement du GNL

- Séparation d'air et gaz industriels

- Récupération d'énergie par détente de pression

- Géothermique et ORC de récupération de chaleur perdue

- Liquéfaction de l'hydrogène et de l'hélium

- Par secteur d'utilisateur final

- Pétrole et gaz

- Chimie et pétrochimie

- Production d'électricité

- Fabrication industrielle

- Développeurs d'énergie propre

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Notre travail documentaire s'appuie d'abord sur des références publiques permettant d'ancrer le bassin de demande et le contexte opérationnel, telles que les statistiques de gaz naturel et de GNL de l'EIA, les dépôts de dossiers relatifs aux pipelines auprès de la FERC américaine, les tableaux des perspectives énergétiques de l'AIE et les bilans énergétiques d'Eurostat. Afin de conserver une logique d'applications réaliste, nous examinons également des documents d'organismes tels que l'ISO et l'ASME, ainsi que des revues à comité de lecture sur la cryogénie et les turbomachines traitant des plages d'efficacité des détendeurs et des conditions d'exploitation typiques.

Du côté de l'offre, les rapports annuels des entreprises, les présentations aux investisseurs et les annonces de projets sont analysés pour comprendre le calendrier des commandes et l'exposition aux usages finaux. Nous utilisons également des abonnements payants pour les données financières des entreprises et la couverture d'actualités structurée, ainsi qu'une base de données de brevets pour suivre les axes technologiques susceptibles de modifier les hypothèses de prix de vente moyen. La liste de sources ci-dessus n'est qu'illustrative, et des documents et jeux de données publics supplémentaires ont été utilisés pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire sert à mettre à l'épreuve les hypothèses documentaires quant aux domaines où les turbo-détendeurs sont spécifiés, à la manière dont les ensembles sont tarifés, et aux applications qui passent de la conception à l'approbation. Nous échangeons avec des fournisseurs d'équipements, des équipes EPC et d'intégration, ainsi que des utilisateurs finaux dans les principales régions, afin de combler des lacunes telles que la répartition typique des capacités de puissance et les cycles de remplacement avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Direction générale : 12 % | APAC : 43 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 55 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où l'activité énergétique et de traitement du gaz est reconstituée en un bassin de demande adressable de détendeurs, puis filtrée selon les cas où la détente de pression et l'expansion cryogénique sont techniquement requises. Les totaux sont corroborés par des approximations ascendantes sélectives, incluant des vérifications échantillonnées de prix de vente moyen par capacité et des contrôles de cohérence des schémas d'expédition et de commande des fournisseurs, afin de corriger les lacunes qu'un flux de données unique pourrait manquer.

Les principaux paramètres qui façonnent le modèle comprennent l'activité des projets de liquéfaction et de regazéification de GNL, les extensions de traitement du gaz et de récupération de GPL, les ajouts d'unités de séparation d'air, la plage de puissance en MW typiquement utilisée par application, et les écarts de prix observés entre les ensembles chargés par compresseur et ceux chargés par générateur. Pour les prévisions, une analyse de scénarios est utilisée, avec un scénario de base fondé sur les attentes issues des entretiens concernant le calendrier des projets, les délais de livraison et les améliorations d'efficacité attendues. Lorsque les indicateurs de volume directs sont limités dans les usages finaux plus restreints, nous appliquons des hypothèses conservatrices de pénétration et de remplacement, que nous révisons ensuite lors des cycles de validation.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, notamment les carnets de projets, les calendriers de mise en service et l'intensité d'équipement implicite par type d'installation. Toute variation brutale d'une année à l'autre est signalée, examinée par un second analyste, puis retracée jusqu'à un facteur spécifique tel qu'un changement d'échelle dans les trains de GNL ou une évolution des données de prix. Si un écart reste difficile à expliquer, les répondants sont recontactés afin de confirmer si le changement reflète un véritable mouvement de marché ou une hypothèse de modélisation.

Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs susceptibles de modifier la demande ou les prix se produisent. Avant la livraison, une dernière revue est effectuée pour garantir que les données publiques les plus récentes et les enseignements des entretiens se reflètent dans les chiffres et le récit.

Comparaison de l'estimation du marché des turbo-détendeurs de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les turbo-détendeurs peuvent différer même lorsqu'elles semblent mesurer la même chose, car les limites de périmètre et les hypothèses de calendrier ne sont pas toujours alignées. L'année retenue, ce qui est considéré comme un ensemble complet de détendeur, et la manière dont les prix sont traités selon les tranches de capacité sont généralement les principales raisons de la dispersion des chiffres.

Les vérifications des carnets de projets pour les trains de GNL, les extensions de traitement du gaz et les ajouts de capacité de séparation d'air constituent les éléments qui relient l'estimation de Mordor Intelligence à un bassin de demande reproductible, plutôt que de laisser les dépenses générales en équipements industriels diluer le total. En outre, des différences apparaissent lorsqu'une estimation intègre des ensembles de turbomachines plus larges, applique une escalade tarifaire agressive sans vérification de la répartition des capacités, ou utilise un point de conversion monétaire qui ne correspond pas à l'année de marché rapportée.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,94 milliard USD (2026) | |

| Média sectoriel A | 1,20 milliard USD (2024) | Utilise un chiffre à la manière d'un titre de presse rattaché à une année différente et reflète souvent un langage d'application plus large, ce qui peut inclure des équipements de récupération d'énergie connexes et élargir le périmètre au-delà des ensembles de détendeurs. |

| Cabinet de conseil mondial B | 1,16 milliard USD (2025) | Rapporte des chiffres pour une année antérieure et peut appliquer une croissance plus rapide du prix de vente moyen sur la période de prévision, sans séparer clairement les évolutions de la répartition des capacités entre les usages cryogéniques, pipelines et industriels. |

En examinant les trois chiffres ensemble, l'écart s'explique principalement par le choix de l'année et par ce qui est inclus dans un ensemble complet de turbo-détendeur, suivi de la manière dont les prix évoluent dans le temps. En maintenant le bassin de demande ancré à des signaux identifiables de projets et de capacités, puis en vérifiant les prix par rapport aux plages de capacité spécifiques aux applications, nous obtenons un chiffre traçable et reproductible selon des étapes claires.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des turboexpanseurs en 2026 ?

La taille du marché des turboexpanseurs s'élevait à 0,94 milliard USD en 2026 et devrait atteindre 1,31 milliard USD d'ici 2031.

Quel type de produit turboexpanseur domine la demande mondiale ?

Les modèles radiaux dominent, détenant 63,1 % de la part mondiale du marché des turboexpanseurs en 2025.

Quel TCAC est prévu pour les turboexpanseurs couplés aux générateurs ?

Les unités couplées aux générateurs devraient croître à un TCAC de 7,6 % entre 2026 et 2031.

Pourquoi les turboexpanseurs sont-ils essentiels à la liquéfaction de l'hydrogène ?

Les températures ultra-basses de −253 °C nécessitent des turboexpanseurs sans huile à paliers magnétiques pour éviter la contamination et garantir la fiabilité.

Quelle région représente le marché des turboexpanseurs à la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 7,3 % jusqu'en 2031, porté par les investissements dans les ASU et l'hydrogène.

Dernière mise à jour de la page le: