Taille et parts du marché de la poudre de carbure de tungstène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.06 Milliards de dollars |

| Taille du Marché (2031) | 21.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

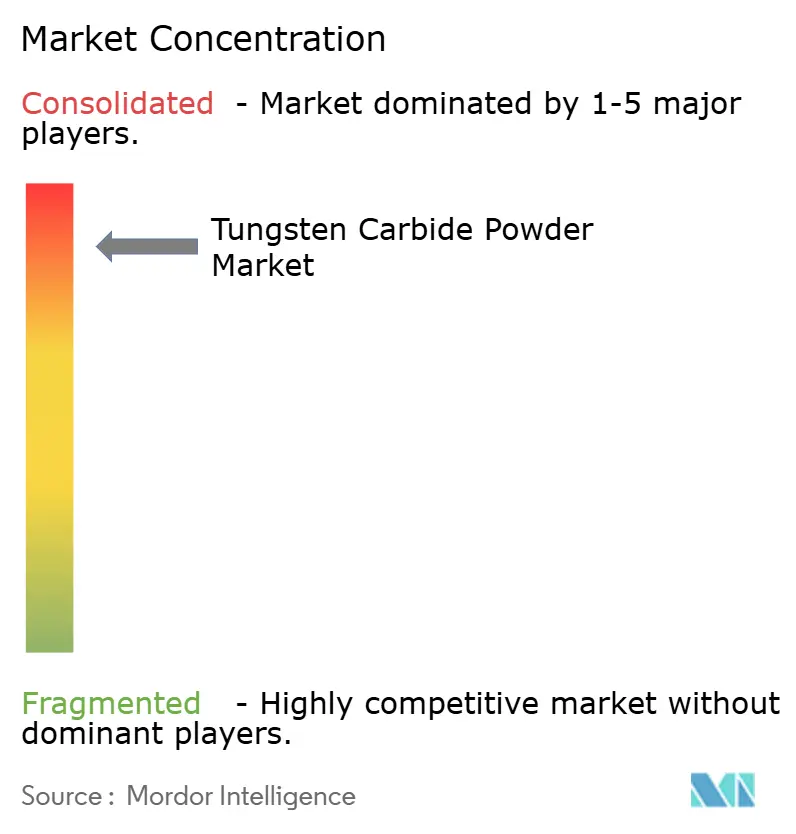

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la poudre de carbure de tungstène par Mordor Intelligence

La taille du marché de la poudre de carbure de tungstène était évaluée à 16,25 milliards USD en 2025 et devrait croître de 17,06 milliards USD en 2026 pour atteindre 21,74 milliards USD d'ici 2031, à un CAGR de 4,98 % durant la période de prévision (2026-2031). Les dépenses d'investissement soutenues dans l'usinage de précision, les équipements miniers et les instruments médicaux avancés maintiennent une demande résiliente même lorsque les prix des matières premières fluctuent. L'électrification croissante des transports, l'expansion des installations d'énergie renouvelable et l'adoption élargie de la fabrication additive continuent d'attirer le marché de la poudre de carbure de tungstène vers des applications nouvelles à plus haute valeur ajoutée. Les gouvernements des États-Unis, du Canada et de l'Australie soutiennent des projets de minéraux critiques, ce qui stabilise les perspectives d'approvisionnement à long terme et soutient les montées en capacité des producteurs de poudre établis. Dans le même temps, les contrôles à l'exportation chinois et les prix du paratungstate d'ammonium au plus haut depuis six ans accentuent le risque d'approvisionnement, poussant les utilisateurs finals à diversifier leurs fournisseurs et à privilégier les flux de matériaux recyclés.

Principaux enseignements du rapport

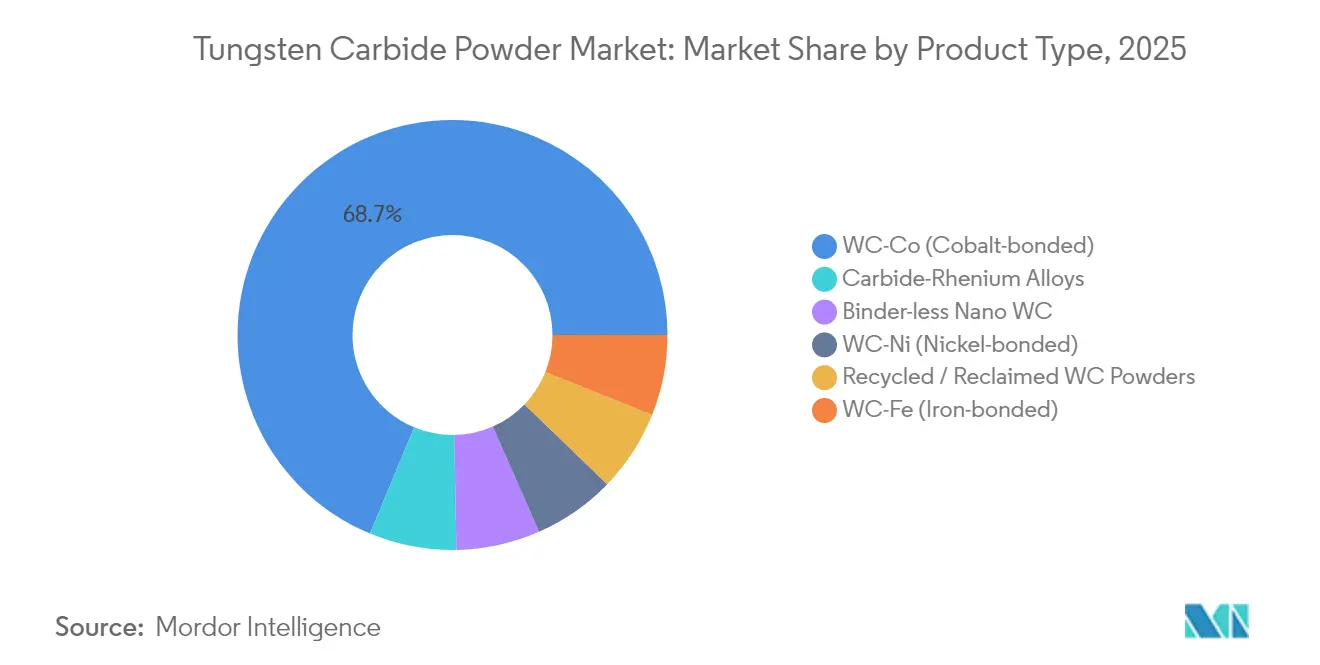

- Par grade de produit, le WC-Co (lié au cobalt) a maintenu une part de 68,74 % du marché de la poudre de carbure de tungstène en 2025 ; les alliages carbure-rhénium enregistrent le CAGR projeté le plus élevé à 6,08 % jusqu'en 2031.

- Par application, les outils d'usinage ont représenté 35,74 % de la part du marché de la poudre de carbure de tungstène en 2025 ; les autres applications, portées par la fabrication additive et les revêtements par projection thermique, devraient se développer à un CAGR de 5,92 % jusqu'en 2031.

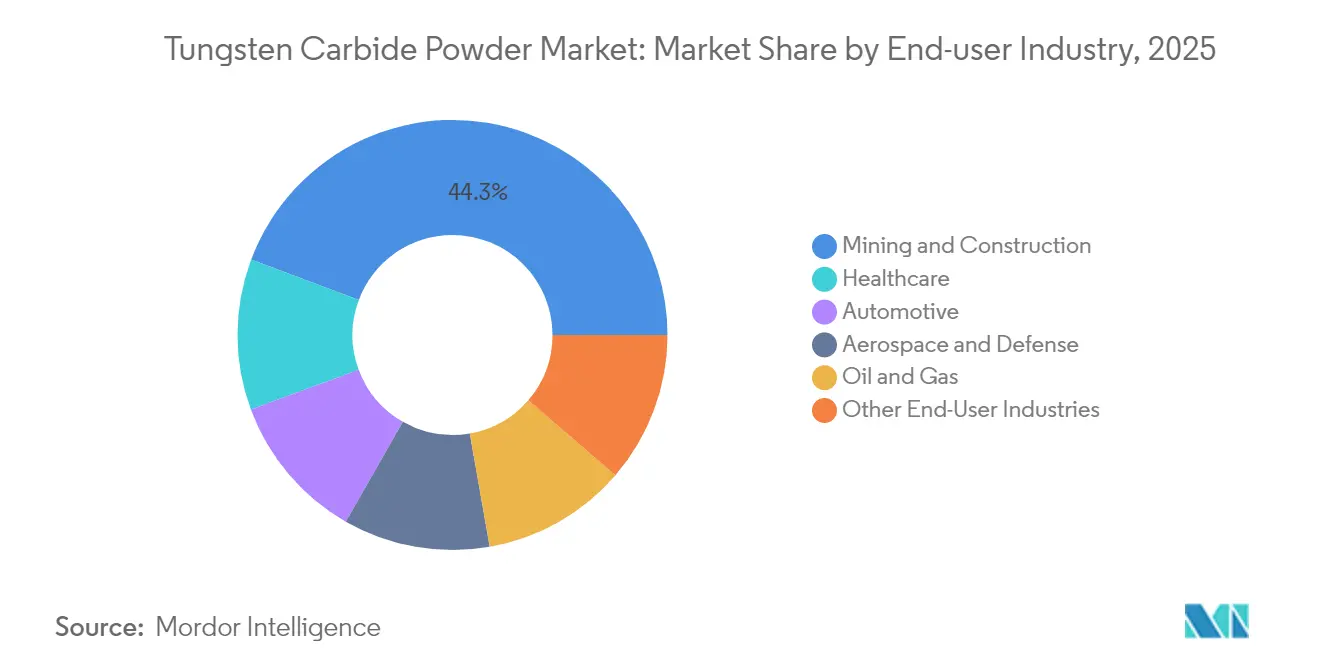

- Par industrie utilisatrice finale, l'exploitation minière et la construction ont représenté 44,29 % de la taille du marché de la poudre de carbure de tungstène en 2025, tandis que le secteur de la santé enregistre la croissance la plus rapide avec un CAGR de 6,10 % jusqu'en 2031.

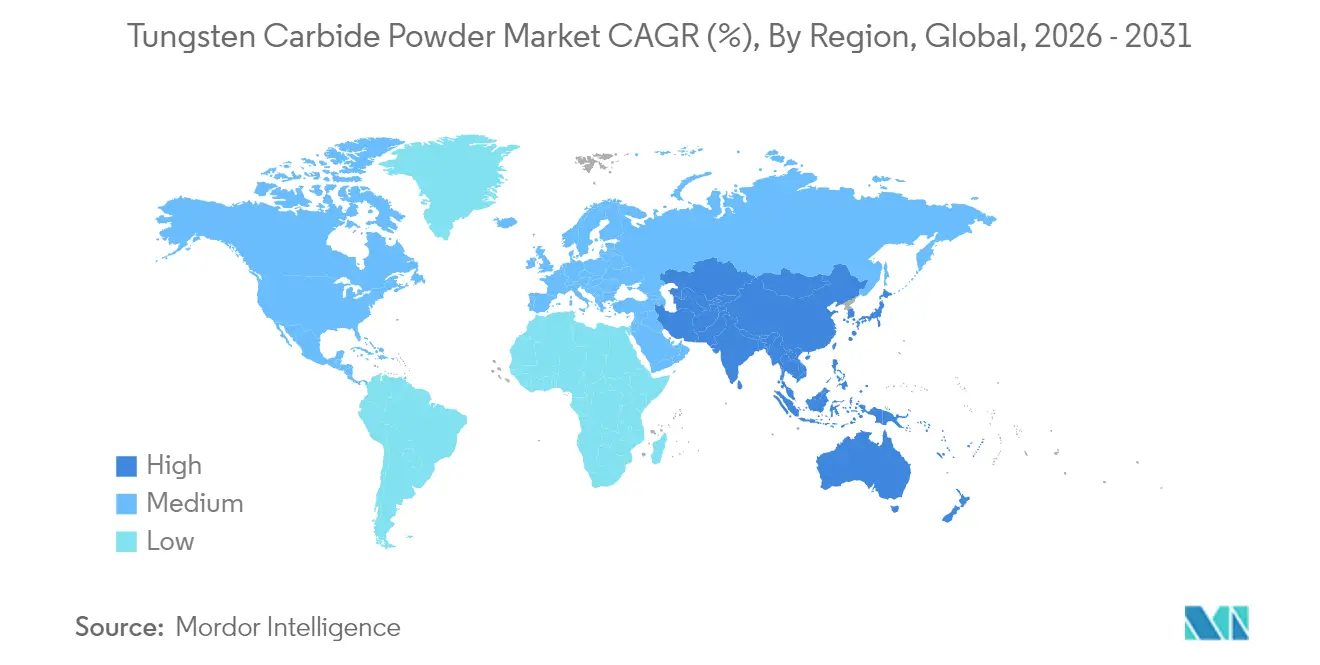

- Par géographie, l'Asie-Pacifique a représenté 53,82 % des revenus de 2025 et est prête à mener l'expansion avec un CAGR de 6,36 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la poudre de carbure de tungstène

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'outils de coupe et d'usinage de précision | 1.5% | Mondial, avec une concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion rapide de l'usinage de composants pour véhicules électriques et énergies renouvelables | 0.8% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Transition vers des poudres résistantes à l'usure dans les équipements de sables bitumineux et de fracturation | 0.7% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration des poudres de carbure de tungstène dans la fabrication additive à grande vitesse | 0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de financement des minéraux critiques et de constitution de stocks de défense | 0.4% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'outils de coupe et d'usinage de précision

Les fabricants confrontés à des tolérances de plus en plus strictes s'appuient sur des plaquettes en carbure de tungstène pour préserver l'intégrité des arêtes lors des opérations à grande vitesse. Une durée de vie d'outil plus longue limite les arrêts imprévus et soutient une production continue sans intervention humaine. Dans les environnements CNC connectés via les réseaux Industrie 4.0, des performances constantes des plaquettes sont essentielles pour les algorithmes de maintenance prédictive qui ne déclenchent les changements d'outils que lorsque cela est statistiquement justifié. De récentes techniques d'ingénierie de surface au TiC ont fait passer la dureté Vickers de 1 317 HV30 à 1 496 HV30, prolongeant les intervalles d'usure dans les lignes de production en grande série. La concentration de la demande en Asie-Pacifique et aux États-Unis ancre la croissance des volumes à court terme pour le marché de la poudre de carbure de tungstène.

Expansion rapide de l'usinage de composants pour véhicules électriques et énergies renouvelables

Les boîtiers de batteries, les arbres de moteurs électriques et les boîtiers d'électronique de puissance nécessitent un usinage à micro-tolérances qui favorise l'outillage en carbure cémenté. Les boîtes de vitesses des éoliennes et les unités d'entraînement des suiveurs solaires génèrent un flux régulier de composants en acier trempé que les outils HSS conventionnels ne peuvent pas usiner de manière économique. Le Oak Ridge National Laboratory a récemment imprimé des structures en tungstène sans fissures grâce à un procédé par faisceau d'électrons, ouvrant la voie à des pièces pour réacteurs à fusion et environnements extrêmes qui utiliseront des charges de poudre de haute pureté[1]Oak Ridge National Laboratory, "Fabrication additive par faisceau d'électrons du tungstène," ornl.gov. Les chaînes d'approvisionnement localisées pour les véhicules électriques en Amérique du Nord et en Europe traduisent ce succès technique en demande régionale pour le marché de la poudre de carbure de tungstène.

Transition vers des poudres résistantes à l'usure dans les équipements de sables bitumineux et de fracturation

Les puits horizontaux et les pipelines de transport de boue de sables bitumineux imposent des charges abrasives qui peuvent tripler les dépenses de maintenance lorsque des matériaux de qualité inférieure défaillent. Les manchons de forage revêtus de carbure de tungstène prolongent le temps moyen entre pannes et réduisent les indicateurs de coût par trou sur l'ensemble de la durée de vie du puits. Linde Advanced Material Technologies cite une conductivité thermique élevée et une inertie chimique comme doubles avantages préservant l'intégrité dans les zones de fond de puits à haute température. Malgré la volatilité des prix du pétrole brut, les réductions de charges opérationnelles qui en résultent maintiennent le marché de la poudre de carbure de tungstène solidement positionné dans les plans de CAPEX des services en amont.

Programmes gouvernementaux de financement des minéraux critiques et de constitution de stocks de défense

Le Bureau de la responsabilité gouvernementale des États-Unis estime qu'il faut 18,5 milliards USD pour combler les déficits en minéraux critiques pour la défense, le tungstène figurant en tête de liste[2]Bureau de la responsabilité gouvernementale des États-Unis, "Déficits en minéraux critiques pour la défense," gao.gov. La loi REEShore interdit le tungstène chinois dans les programmes militaires à partir de 2026, ce qui entraîne un financement accéléré de projets nord-américains et de stocks stratégiques. Le soutien conjoint des États-Unis et du Canada au développement de Mactung sous-tend un corridor d'approvisionnement hémisphérique pour le marché de la poudre de carbure de tungstène.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du minerai de tungstène (paratungstate d'ammonium) due à la concentration de l'offre | -0.9% | Mondial, affectant particulièrement les marchés occidentaux | Court terme (≤ 2 ans) |

| Coûts élevés de fabrication et de traitement | -0.6% | Mondial, avec un impact plus élevé sur les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Équipements de métallurgie des poudres à forte intensité de capital pour les grades nanométriques | -0.4% | Marchés développés disposant d'une fabrication avancée | Long terme (≥ 4 ans) |

| Menace concurrentielle des céramiques avancées et des cermets dans les pièces d'usure | -0.3% | Mondial, concentré dans les applications à haute performance | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du minerai de tungstène (paratungstate d'ammonium) due à la concentration de l'offre

Les acheteurs occidentaux se disputent des contrats à long terme, mais les mines alternatives nécessitent des cycles de développement de plusieurs années, ce qui limite les solutions à court terme. Les fluctuations de prix compliquent la budgétisation des projets pour les principaux acteurs de l'aérospatiale et de la défense qui s'appuient sur des contrats indexés, créant un frein au marché de la poudre de carbure de tungstène.

Coûts élevés de fabrication et de traitement

Les fours de production de poudre fonctionnent à 2 700 °C et nécessitent des revêtements réfractaires, des systèmes à haute pression et des opérateurs qualifiés. Chaque lot à forte intensité énergétique fait augmenter le coût au kilogramme par rapport aux concurrents en acier à outils. Les grades de précision destinés aux composants chirurgicaux ou de turbines exigent une certification par diffraction des rayons X et microscopie électronique à balayage, ajoutant des frais supplémentaires. Le recyclage en boucle fermée de Sumitomo Electric Industries, Ltd. réduit la consommation de matières premières vierges, mais nécessite des lignes supplémentaires de tri de poudre en salle blanche, ce qui augmente les coûts fixes à court terme. Ces facteurs économiques tempèrent le taux de croissance du marché de la poudre de carbure de tungstène, en particulier dans les zones géographiques sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade de produit : la suprématie liée au cobalt face à la concurrence des alliages avancés

Les grades WC-Co ont représenté 68,74 % des expéditions de 2025 en raison de chaînes d'approvisionnement matures, d'une ténacité à large spectre et d'un parc de fours de frittage optimisés pour les liants à base de cobalt. Néanmoins, les préoccupations liées à la sécurité des liants et la volatilité des prix du cobalt stimulent le développement de systèmes à liants à base de nickel, de fer et hybrides. Les alliages carbure-rhénium affichent un CAGR convaincant de 6,08 % à mesure que les brûleurs aérospatiaux et les pièces de véhicules hypersoniques exigent des seuils de dureté à chaud plus élevés. Les poudres nano-WC sans liant poussent la dureté au-delà de 2 200 HV30 et satisfont les fabricants de micro-outils recherchant des diamètres de pointe inférieurs à 50 µm.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les outils d'usinage tirent la fabrication de précision

Les outils d'usinage ont généré la plus grande part du volume de revenus 2025 avec 35,74 % du marché de la poudre de carbure de tungstène. Le segment bénéficie de la croissance continue des centres d'usinage CNC et des cellules de production automatisées, qui dépendent de schémas d'usure prévisibles des plaquettes pour maintenir les objectifs de contrôle statistique des procédés. L'investissement croissant dans les pièces de transmission pour véhicules électriques et les implants médicaux miniaturisés stimule le flux de volume, tandis que les revêtements par projection thermique et les composants fabriqués par fabrication additive ont enregistré le CAGR le plus rapide à 5,92 %, reflétant la liberté de conception permise par les géométries complexes. Les applications de munitions maintiennent une demande de niche mais stable pour les projectiles à haute densité où le transfert d'énergie cinétique est essentiel.

Par industrie utilisatrice finale : la domination minière rencontre l'innovation dans le secteur de la santé

L'exploitation minière et la construction ont consommé 44,29 % des expéditions mondiales en 2025, reflétant les charges d'abrasion et d'impact implacables dans les machines d'extraction de roches, de concassage et de terrassement. Les projets d'investissement dans le cuivre, le lithium et les dépôts de minéraux critiques maintiennent les acteurs miniers en renouvellement de leurs trépans et plaques d'usure même lorsque les prix des métaux fluctuent. Le secteur de la santé, en revanche, enregistre le CAGR le plus rapide à 6,10 % jusqu'en 2031, porté par les lames chirurgicales à usage unique, les fraises de dentisterie fine et les travaux exploratoires sur les implants à base de tungstène avec une meilleure biocompatibilité. L'usinage automobile passe des moteurs à combustion interne aux composants de moteurs électriques, préservant une demande stable de plaquettes tout en rehaussant les spécifications en matière de finition de surface et de qualité des arêtes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a détenu 53,82 % des revenus mondiaux en 2025 et continue de surpasser les autres régions avec un CAGR de 6,36 % jusqu'en 2031. Les teneurs en minerai en tête de mine de la Chine diminuent, mais les gains d'efficacité des procédés et les incitations étatiques prolongent sa position de leader, même si les restrictions à l'exportation remodèlent la destination des poudres en aval.

L'Amérique du Nord bénéficie des législations sur les minéraux stratégiques et des règles d'approvisionnement de la défense qui classent le tungstène aux côtés des terres rares et du niobium. La subvention de 15,8 millions USD du Département de la défense des États-Unis accordée à Fireweed Metals accélère les études de faisabilité à Mactung et consolide les attentes d'enlèvement pour les lignes de compaction de poudre domestiques.

L'Europe, bien que contrainte en volume, préserve une base de clients riche en technologie dans l'automobile, le médical et l'ingénierie de précision. Le marché de la poudre de carbure de tungstène en Europe reste sensible aux pics des coûts de l'énergie, mais les mandats de neutralité carbone du bloc renforcent l'attrait de l'outillage en carbure longue durée qui réduit l'intensité en ressources sur plusieurs cycles de produits.

Paysage concurrentiel

L'approvisionnement mondial est consolidé parmi des groupes verticalement intégrés qui possèdent des mines de matières premières, des fours de production de poudre et des lignes de fabrication de plaquettes. Les revêtements par dépôt chimique en phase vapeur, les structures à gradient imprimées par laser et d'autres innovations de procédés créent des barrières à l'entrée ancrées dans la propriété intellectuelle. L'acquisition par Sandvik AB de Buffalo Tungsten en 2023 renforce la sécurité des matières premières pour ses usines de fabrication de plaquettes en Amérique du Nord, réduisant le risque logistique et raccourcissant les délais de livraison aux clients.

Leaders de l'industrie de la poudre de carbure de tungstène

Global Tungsten & Powders

CERATIZIT S.A.

Umicore

Kennametal

Hyperion Materials & Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Décembre 2024 : Wall Colmonoy a dévoilé les poudres de carbure de tungstène WallCarb HVOF conçues pour déposer des revêtements denses à haute résistance à l'usure et à la corrosion.

- Décembre 2023 : Sandvik AB a finalisé l'acquisition de Buffalo Tungsten Inc., élargissant son empreinte en métal de tungstène et en poudre de carbure de tungstène en Amérique du Nord.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la poudre de carbure de tungstène comme toutes les catégories de matières premières de WC prêtes à être frittées, qu'elles soient vierges, recyclées, nano ou enrichies de liants, vendues en vrac ou conditionnées pour être utilisées dans les carbures cémentés, les pièces d'usure, la projection thermique et les mélanges de fabrication additive. Selon Mordor Intelligence, le bassin de clients potentiels est limité aux revenus des poudres et exclut les inserts fabriqués en aval, les compacts de métaux durs ou les assemblages d'outils finis.

Exclusion du champ d'application : les revenus liés aux carbures de tungstène fondus, aux carbures coulés et aux alliages lourds de tungstène ne sont pas pris en compte dans cette évaluation.

Aperçu de la segmentation

- Par grade de produit

- WC-Co (lié au cobalt)

- WC-Ni (lié au nickel)

- WC-Fe (lié au fer)

- Alliages carbure-rhénium

- Nano WC sans liant

- Poudres WC recyclées / récupérées

- Par application

- Outils d'usinage

- Munitions

- Pièces d'usure et de matriçage

- Outils de mines et de forage

- Autres applications (fabrication additive, revêtements par projection thermique, etc.)

- Par industrie utilisatrice finale

- Automobile

- Aérospatiale et défense

- Exploitation minière et construction

- Pétrole et gaz

- Santé

- Autres industries utilisatrices finales (électronique et semi-conducteurs, fabrication industrielle, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens continus avec les producteurs de poudre, les fabricants d'outils en carbure, les intermédiaires commerciaux et les distributeurs régionaux en Asie-Pacifique, en Amérique du Nord et en Europe. Les dialogues portent sur les volumes de contrats, les changements de mélange de liants, les prix de vente moyens et la rotation des stocks, ce qui nous permet de valider les indices secondaires et de combler les lacunes en matière d'information.

Recherche documentaire

Nous commençons par des ensembles de données publiques publiées par des autorités telles que l'US Geological Survey, UN Comtrade et l'Association internationale de l'industrie du tungstène, qui éclairent la production de minerai, les exportations d'APT et les flux commerciaux de poudres. Les statistiques industrielles d'organismes tels que l'European Powder Metallurgy Association, les indices de production de machines-outils de Gardner Business Intelligence et les données de construction automobile de l'OICA aident notre équipe à évaluer la santé de l'utilisation finale. Les documents 10-K des entreprises, les dossiers des investisseurs et les dépôts de brevets enrichissent la découverte des tendances, tandis que D&B Hoovers et Dow Jones Factiva fournissent des données financières structurées sur les principaux fournisseurs de poudres.

Cette liste est illustrative et non exhaustive, et de nombreuses autres sources ouvertes ont été exploitées pour la corroborer.

Dimensionnement du marché et prévisions

Une construction descendante part de la production régionale de minerai de tungstène et des rendements de conversion de l'APT, puis applique des hypothèses de taux de pénétration pour dériver les pools de demande de poudre avant que les roll-ups ascendants sélectifs des expéditions des fournisseurs et les vérifications ASP × tonnage échantillonnés n'affinent les totaux. Les variables clés qui alimentent le modèle comprennent le prix de référence de l'APT, la production mondiale de machines-outils, le nombre de machines rotatives actives, la construction de véhicules de tourisme et les ventes de poudres pour la fabrication additive. La régression multivariée relie ces facteurs aux revenus historiques de la poudre, tandis que les trajectoires CAGR testées par scénario (base, hausse, baisse) informent les prévisions jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un contrôle des écarts par rapport aux statistiques commerciales indépendantes ; les anomalies déclenchent de nouvelles vérifications auprès des principaux répondants. Les analystes principaux examinent chaque cahier de travail avant de l'approuver. Nous actualisons chaque modèle chaque année et publions des mises à jour provisoires en cas de perturbation de l'exploitation du minerai, de flambée des prix ou d'augmentation importante de la capacité de production.

Pourquoi la poudre de carbure de tungstène de Mordor commande la fiabilité de la ligne de base

Les estimations publiées divergent parce que les entreprises choisissent des qualités de poudre, des remises à zéro des prix et des cadences d'actualisation différentes.

Ci-dessous, nous comparons les valeurs de 2025.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 16,25 B (2025) | Renseignements sur le Mordor | - |

| USD 17,84 B (2024) | Conseil mondial A | Utilise les revenus des poudres mélangées et des pièces frittées ; les prévisions sont reconduites sans correction du prix du minerai en 2025. |

| USD 16,90 B (2024) | Association sectorielle B | Basé sur les moyennes de l'enquête auprès des membres ; exclut les poudres de qualité nanométrique et les poudres régénérées. |

La comparaison montre que les valeurs dérivent lorsque l'on s'écarte du champ d'application ou que des prix obsolètes sont fixés. En ancrant les volumes aux flux de minerai vérifiés, en resserrant les définitions des teneurs et en procédant à des mises à jour annuelles, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent retracer et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la poudre de carbure de tungstène ?

Le marché de la poudre de carbure de tungstène est évalué à 17,06 milliards USD en 2026 et est en voie d'atteindre 21,74 milliards USD d'ici 2031.

Quel segment d'application domine le marché de la poudre de carbure de tungstène ?

Les outils d'usinage sont en tête, représentant 35,74 % des revenus de 2025, portés par les exigences de précision dans la fabrication automatisée.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique abrite la majorité de l'extraction mondiale de tungstène et héberge de vastes chaînes d'approvisionnement automobiles, électroniques et de construction, ce qui se traduit par une part de marché de 53,82 % en 2025.

Comment les gouvernements influencent-ils la sécurité de l'approvisionnement en tungstène ?

Des législations telles que la loi REEShore des États-Unis et les programmes de constitution de stocks de défense financent de nouvelles mines et limitent la dépendance au tungstène chinois, favorisant des réseaux d'approvisionnement diversifiés.

Quel grade de produit connaît la croissance la plus rapide ?

Les alliages carbure-rhénium affichent le CAGR projeté le plus élevé à 6,08 % jusqu'en 2031, à mesure que les secteurs aérospatial et énergétique recherchent une capacité à température plus élevée.

Dernière mise à jour de la page le: