Taille et part du marché des abrasifs liés au caoutchouc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des abrasifs liés au caoutchouc par Mordor Intelligence

La taille du marché des abrasifs liés au caoutchouc devrait croître de 1,29 milliard USD en 2025 à 1,33 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031 à un TCAC de 3,05 % sur la période 2026-2031. L'expansion mesurée signale un glissement de la demande axée sur les volumes vers des applications à valeur ajoutée et de haute précision, les fabricants accordant la priorité au contrôle des vibrations et à l'intégrité des surfaces. Les meules restent l'outil de référence pour le meulage intensif, tandis que les pointes et baguettes gagnent des parts de marché dans les lignes de finition de l'électronique et du médical. Les grades de caoutchouc spéciaux intégrant des formulations à faible teneur en composés organiques volatils (COV) se développent en réponse au renforcement des réglementations environnementales. L'Asie-Pacifique conserve sa double position de plus grand marché consommateur et de région à la croissance la plus rapide, soutenue par une industrialisation soutenue et la dispersion des capacités de fabrication de précision. La dynamique concurrentielle indique une consolidation modérée, mais les acteurs régionaux trouvent des marges de développement en offrant une résilience de la chaîne d'approvisionnement et des formulations adaptées.

Principaux enseignements du rapport

- Par type de produit, les meules ont représenté 47,72 % de la part du marché des abrasifs liés au caoutchouc en 2025, tandis que les pointes et baguettes ont enregistré le TCAC projeté le plus élevé à 3,92 % jusqu'en 2031.

- Par type de caoutchouc, le caoutchouc naturel a commandé une part de 44,10 %, tandis que les autres caoutchoucs spéciaux devraient se développer à un TCAC de 4,01 % jusqu'en 2031.

- Par application, le segment des groupes motopropulseurs a représenté 28,35 % de la taille du marché des abrasifs liés au caoutchouc en 2025 ; les autres applications devraient croître à un TCAC de 4,22 % entre 2026 et 2031.

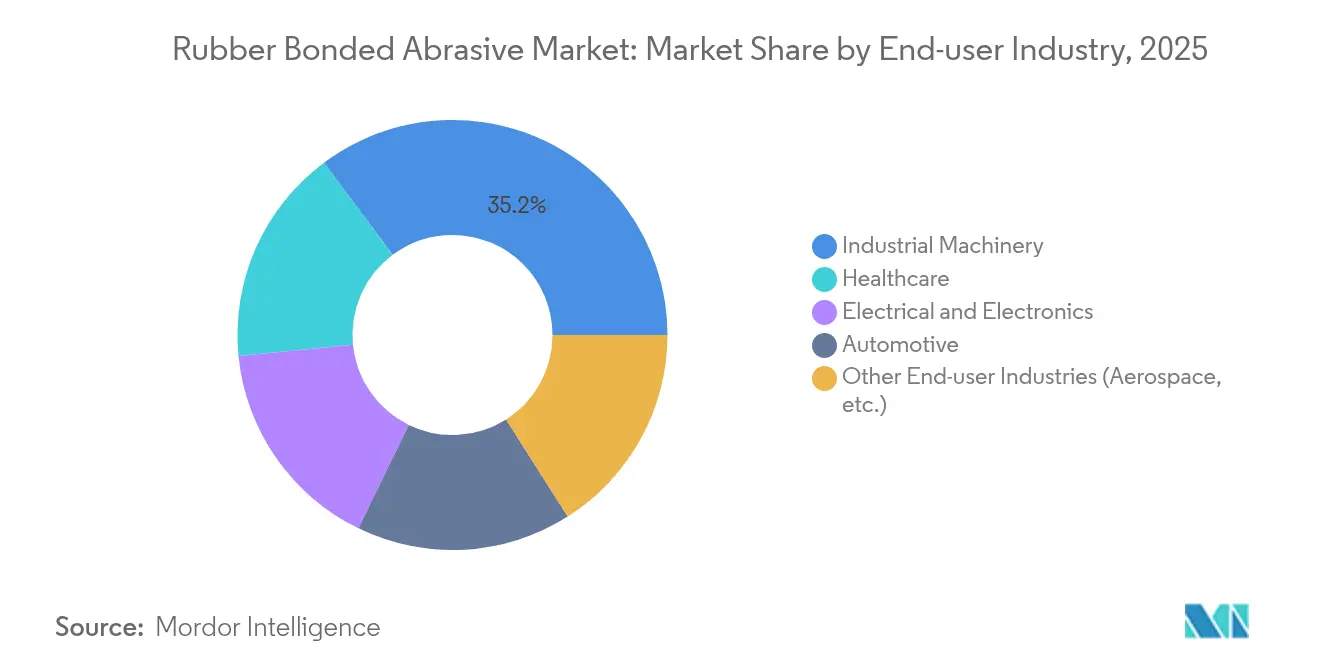

- Par utilisateur final, les machines industrielles ont dominé avec une part de 35,20 % en 2025, tandis que la santé progresse à un TCAC de 4,11 % jusqu'en 2031.

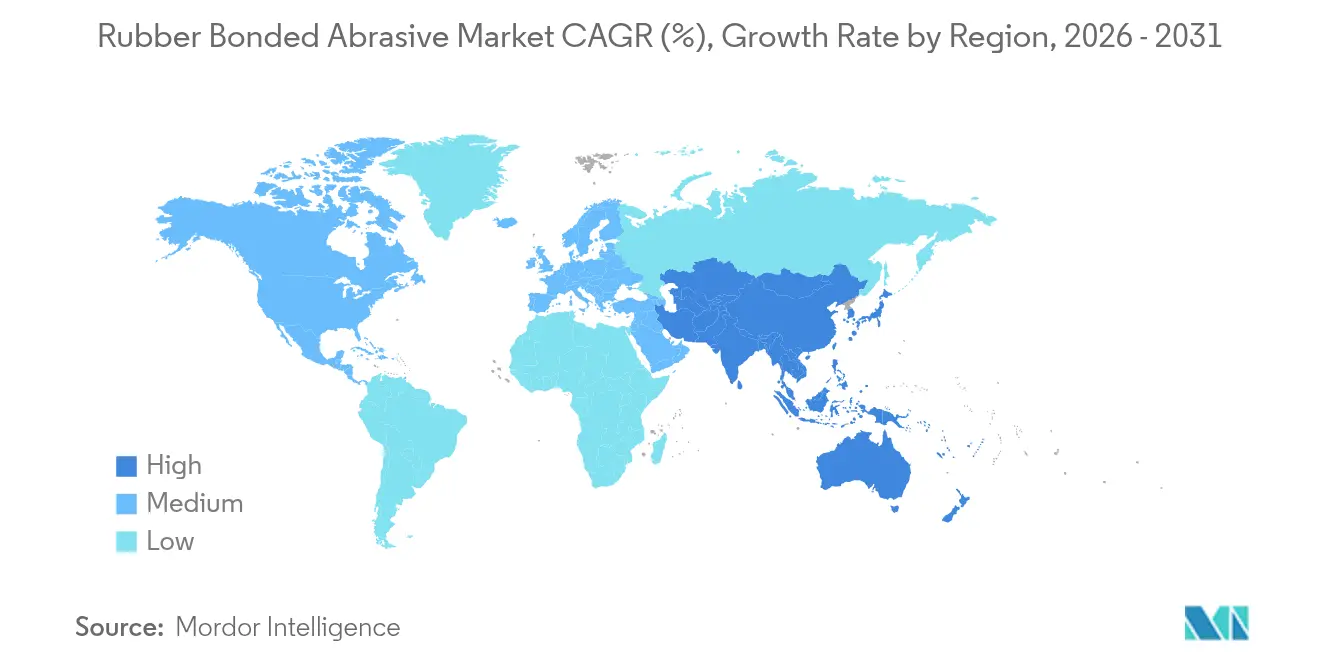

- Par géographie, l'Asie-Pacifique a capturé 39,25 % de la part du marché mondial des abrasifs liés au caoutchouc en 2025 et devrait progresser à un TCAC de 4,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des abrasifs liés au caoutchouc

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de fabrication de métaux et d'acier | +0.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des capacités de production des équipementiers automobiles | +0.6% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Automatisation des processus et intégration de la CNC stimulant la productivité | +0.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption rapide dans la finition des métaux imprimés en 3D | +0.4% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Court terme (≤ 2 ans) |

| Croissance de la fabrication d'électronique et de semi-conducteurs | +0.3% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de fabrication de métaux et d'acier

Les augmentations de capacité sidérurgique pour les infrastructures et la construction navale amplifient le besoin d'outils de meulage conformes pour prévenir la distorsion thermique. Les meules liées au caoutchouc résistent aux fortes pressions du meulage de tôles, où les alternatives vitrifiées peuvent se fracturer. Les composés synthétiques améliorés prolongent désormais la durée de vie des meules, équilibrant productivité et maîtrise des coûts. La localisation de la fabrication en Amérique du Nord et en Europe ouvre de nouvelles poches de demande, les acheteurs cherchant des alternatives aux grains importés. Les lignes de meulage automatisées favorisent les conceptions liées au caoutchouc car leur usure prévisible permet des cycles non surveillés plus longs [1]Commission du commerce international des États-Unis, "Produits abrasifs : Revue de la chaîne d'approvisionnement mondiale," usitc.gov.

Expansion des capacités de production des équipementiers automobiles

Les constructeurs automobiles mondiaux agrandissent leurs installations pour servir les programmes de véhicules électriques qui exigent une finition précise des groupes motopropulseurs et des boîtiers de batteries. Les meules liées au caoutchouc à grain fin produisent des finitions miroir sans dommage sous-cutané sur les composants en acier et en aluminium. Les annonces d'investissement en Europe et aux États-Unis indiquent des mises à niveau à long terme des infrastructures de meulage. L'orientation du segment vers les matériaux légers renforce la traction des abrasifs liés au caoutchouc, car la même meule peut passer de l'acier aux composites avec de légères modifications de paramètres.

Automatisation des processus et intégration de la CNC stimulant la productivité

Les rectifieuses à Commande Numérique par Calculateur (CNC) équipées de conditionnement en cours de processus s'appuient sur des meules dont l'usure est prévisible sur de longs cycles non surveillés. Les abrasifs liés au caoutchouc répondent à ce besoin et sont désormais associés à des capteurs qui transmettent les données de performance aux plateformes d'analyse d'usine. À mesure que l'Industrie 4.0 se répand, les meules intelligentes permettent une planification de la maintenance prédictive qui réduit les temps d'arrêt. La synergie entre le comportement constant des meules et l'optimisation pilotée par l'IA cimente l'adoption des abrasifs liés au caoutchouc dans les centres d'usinage avancés.

Adoption rapide dans la finition des métaux imprimés en 3D

La fabrication additive de pièces aérospatiales et médicales crée des géométries complexes que les meules conventionnelles ne peuvent pas atteindre. Les pointes et baguettes liées au caoutchouc s'adaptent aux canaux internes sans endommager les délicates structures en treillis. Les nouveaux systèmes de finition abrasive magnétique intègrent des médias liés au caoutchouc pour obtenir des surfaces à faible rugosité Ra sur le titane et l'Inconel. À mesure que les cellules de post-traitement automatisées se développent, la demande de formulations spécialisées liées au caoutchouc adaptées aux alliages imprimés en 3D est appelée à augmenter.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations environnementales sur le caoutchouc et les émissions de COV | -0.4% | Mondial, avec application la plus stricte en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.3% | Mondial, avec l'impact le plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Transition vers les super-abrasifs dans le meulage de précision | -0.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales sur le caoutchouc et les émissions de COV

Les normes américaines de Technologie de Contrôle Maximum Réalisable (MACT) proposées et les règles plus strictes du Règlement européen sur l'Enregistrement, l'Évaluation, l'Autorisation et la Restriction des Substances Chimiques (REACH) augmentent les coûts de conformité pour les mélangeurs de caoutchouc. Les fabricants reformulent avec des agents de vulcanisation à faible teneur en COV et investissent dans des oxydateurs thermiques pour capturer les polluants atmosphériques dangereux. Les petits producteurs peuvent avoir du mal à supporter la charge en capital, accélérant la consolidation. Les pipelines de Recherche et Développement (R&D) accordent désormais la priorité aux alternatives biosourcées qui maintiennent l'élasticité tout en réduisant les émissions, positionnant les premiers adoptants pour une croissance future [2]Agence de protection de l'environnement, "Normes nationales d'émission pour les polluants atmosphériques dangereux : Amendements sur le traitement du caoutchouc," epa.gov.

Volatilité des prix des matières premières

Les prix du caoutchouc naturel fluctuent fortement en raison des conditions météorologiques, des maladies et des variations de change en Thaïlande, en Indonésie et en Malaisie. Les substituts synthétiques reflètent les mouvements des prix du pétrole, limitant les stratégies de couverture. Des chocs d'approvisionnement de 20 à 30 % en l'espace d'un trimestre compriment les marges et compliquent la fixation des prix contractuels. Les programmes pilotes visant à cultiver des cultures de caoutchouc domestiques aux États-Unis restent embryonnaires et ne peuvent pas encore compenser le risque d'approvisionnement mondial, maintenant les coûts des intrants imprévisibles à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les meules dominent tandis que les pointes accélèrent

Les meules représentaient 47,72 % de la taille du marché des abrasifs liés au caoutchouc en 2025, reflétant leur indispensabilité dans le meulage intensif à fort volume. Leur large surface de contact permet une élimination rapide de matière sur les vilebrequins et les tôles d'acier. Les pointes et baguettes, bien que plus faibles en volume, progressent à un TCAC de 3,92 % alors que les usines d'électronique et médicales exigent une précision ponctuelle pour la finition de pièces délicates. Les blocs et segments servent des applications de niche telles que le meulage de la base des aubes de turbine, où la flexibilité géométrique est primordiale.

L'adoption de la CNC renforce la demande de pointes à forme stable qui maintiennent les tolérances sur des cycles prolongés. Des conceptions de meules hybrides qui intègrent l'adaptabilité des segments dans un corps de meule émergent, offrant aux ateliers la productivité des meules et la finesse des pointes sans changement d'outil.

Par type de caoutchouc : le caoutchouc naturel mène mais les composés spéciaux progressent

Le caoutchouc naturel a détenu 44,10 % de la part du marché mondial des abrasifs liés au caoutchouc en 2025 grâce à son élasticité et à son amortissement des vibrations lors du meulage intensif. Les caoutchoucs spéciaux, tels que le silicone, le caoutchouc nitrile butadiène (NBR) et le néoprène, devraient enregistrer un TCAC de 4,01 %, portés par une meilleure résistance à la température élevée et une stabilité chimique accrue. Le NBR excelle là où la résistance à l'huile est essentielle, notamment dans les lignes de meulage de groupes motopropulseurs, tandis que le néoprène trouve son utilisation dans les environnements marins.

Les pressions en faveur de la durabilité orientent la Recherche et le Développement (R&D) vers des synthétiques biosourcés qui égalent les performances du caoutchouc naturel tout en atténuant le risque d'approvisionnement. Les composites en caoutchouc renforcés aux nanotubes promettent une meilleure conductivité thermique, permettant des vitesses périphériques plus élevées sans dégradation de la meule.

Par application : le groupe motopropulseur est central mais la diversification est évidente

Le groupe motopropulseur a dominé avec 28,35 % de la taille du marché des abrasifs liés au caoutchouc en 2025, le meulage des vilebrequins et des arbres à cames reposant sur des meules souples pour éviter les contraintes résiduelles. Les autres applications, principalement les outils de coupe et de formage, se développent à un TCAC de 4,22 % dans le sillage des besoins de post-traitement de l'impression 3D. Les engrenages et les roulements restent stables, les objectifs de réduction du bruit orientant vers l'utilisation de grains plus fins. Les composants de turbine commandent des prix premium en raison des tolérances de finition strictes.

L'électrification redéfinit le meulage des groupes motopropulseurs, en déplaçant l'attention vers les boîtiers en aluminium léger et les stratifications de moteur en composite. Les meules liées au caoutchouc suffisamment polyvalentes pour passer de l'acier aux substrats non ferreux sans changement d'outil deviennent des normes pour les équipementiers.

Analyse géographique

L'Asie-Pacifique a représenté 39,25 % de la part du marché mondial des abrasifs liés au caoutchouc en 2025 et est en voie d'atteindre un TCAC de 4,02 % jusqu'en 2031. Les vastes secteurs automobile, électronique et des machines de la Chine ancrent la demande, tandis que les programmes nationaux encourageant une fabrication de haute qualité élèvent les normes de meulage de précision. L'industrie électronique avancée du Japon exige des meules de haute pureté, et l'essor des semi-conducteurs en Corée du Sud stimule la consommation de pointes d'ultra-précision.

L'Amérique du Nord connaît un rebond, les investissements dans la relocalisation et la défense stimulant l'adoption de meules spéciales capables de traiter des alliages avancés. Les États-Unis sont particulièrement actifs dans l'intégration de solutions de meulage intelligentes qui intègrent les données de performance des meules liées au caoutchouc dans des jumeaux numériques à l'échelle de l'usine. L'Europe affiche une demande stable mais se distingue par son leadership dans les formulations à faible teneur en COV pour se conformer aux cadres environnementaux stricts.

L'Amérique du Sud et le Moyen-Orient et l'Afrique sont en retrait en termes de volume mais présentent un potentiel de hausse. La reconstruction automobile au Brésil et les mégaprojets d'infrastructure dans le Golfe stimulent l'achat de meules pour usage intensif. Le transfert de technologie des fournisseurs mondiaux, associé aux investissements directs étrangers, pose les bases d'une capacité de finition locale, positionnant ces régions pour une adoption progressive des produits abrasifs liés au caoutchouc.

Paysage concurrentiel

Le marché des abrasifs liés au caoutchouc est modérément consolidé avec la présence des principaux acteurs, notamment Saint-Gobain, 3M, Tyrolit – Schleifmittelwerke Swarovski AG & Co KG, CUMI. et PFERD INC. Saint-Gobain, 3M et CUMI s'appuient sur de larges portefeuilles, des composés propriétaires et une logistique mondiale pour défendre leurs parts de marché. Les dépenses de R&D se concentrent sur les liants à faibles émissions et les meules compatibles avec les systèmes de dressage automatisés. Des partenariats entre les fournisseurs de meules et les constructeurs de machines de meulage émergent pour offrir des garanties de performance clé en main. Les producteurs régionaux capitalisent sur les perturbations de la chaîne d'approvisionnement en offrant des délais de livraison plus courts et un support technique localisé. En Amérique du Nord et en Europe, les clients privilégient les fournisseurs capables de garantir la transparence des matières premières et la conformité réglementaire.

Leaders du secteur des abrasifs liés au caoutchouc

3M

PFERD INC.

CUMI.

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

Saint-Gobain

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : L'Union européenne a adopté le nouveau règlement REACH, qui a établi des normes de sécurité et environnementales plus strictes pour les abrasifs liés au caoutchouc et d'autres produits industriels. Cela peut créer de nouveaux défis pour le marché des abrasifs liés au caoutchouc.

- Mai 2023 : Sak Abrasives Inc., filiale en propriété exclusive de Sak Industries Private Ltd., a annoncé l'acquisition de Jowitt & Rodgers Co., qui conçoit sur mesure différents abrasifs liés pour répondre aux besoins du secteur.

Périmètre du rapport mondial sur le marché des abrasifs liés au caoutchouc

Le rapport sur le marché des abrasifs liés au caoutchouc comprend :

| Meules |

| Pointes et baguettes |

| Blocs et segments |

| Autres |

| Caoutchouc naturel |

| Nitrile (NBR) |

| Néoprène |

| Autres types de caoutchouc (silicone, etc.) |

| Groupe motopropulseur |

| Engrenages |

| Roulements |

| Turbines |

| Autres applications (outils de coupe et de formage, etc.) |

| Machines industrielles |

| Automobile |

| Électricité et électronique |

| Santé |

| Autres secteurs d'utilisateurs finals (aérospatiale, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Meules | |

| Pointes et baguettes | ||

| Blocs et segments | ||

| Autres | ||

| Par type de caoutchouc | Caoutchouc naturel | |

| Nitrile (NBR) | ||

| Néoprène | ||

| Autres types de caoutchouc (silicone, etc.) | ||

| Par application | Groupe motopropulseur | |

| Engrenages | ||

| Roulements | ||

| Turbines | ||

| Autres applications (outils de coupe et de formage, etc.) | ||

| Par secteur d'utilisateur final | Machines industrielles | |

| Automobile | ||

| Électricité et électronique | ||

| Santé | ||

| Autres secteurs d'utilisateurs finals (aérospatiale, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille anticipée du marché mondial des abrasifs liés au caoutchouc en 2026 ?

La taille du marché des abrasifs liés au caoutchouc devrait atteindre 1,33 milliard USD en 2026.

Quelle région mène le marché des abrasifs liés au caoutchouc et à quelle vitesse croît-il ?

L'Asie-Pacifique mène avec une part de 39,25 % et devrait afficher un TCAC de 4,02 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les pointes et baguettes progressent à un TCAC de 3,92 % à mesure que la demande de finition de précision augmente.

Comment les réglementations environnementales influencent-elles le développement des produits ?

Les fabricants investissent dans des formulations de caoutchouc à faible teneur en COV et dans des systèmes de contrôle des émissions pour se conformer aux normes plus strictes de l'EPA et du REACH.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

La santé progresse à un TCAC de 4,11 % en raison de la demande de dispositifs médicaux rectifiés avec précision.

Dernière mise à jour de la page le: