Taille et part du marché des abrasifs liés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

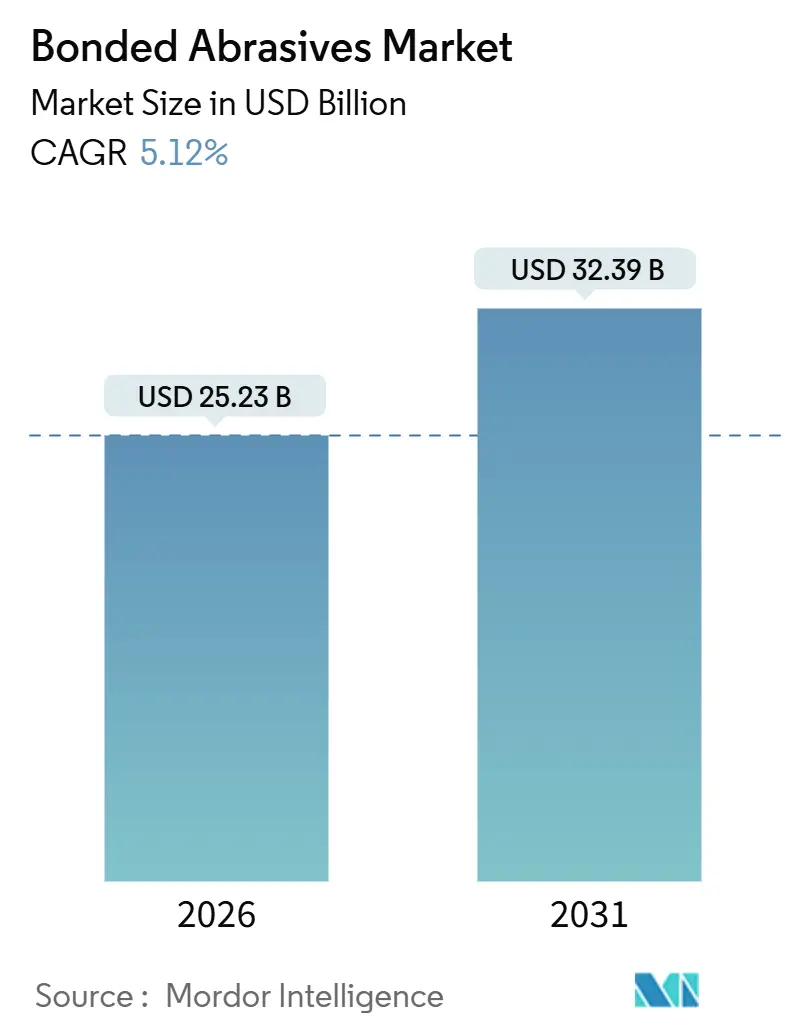

| Taille du Marché (2026) | 25.23 Milliards de dollars |

| Taille du Marché (2031) | 32.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

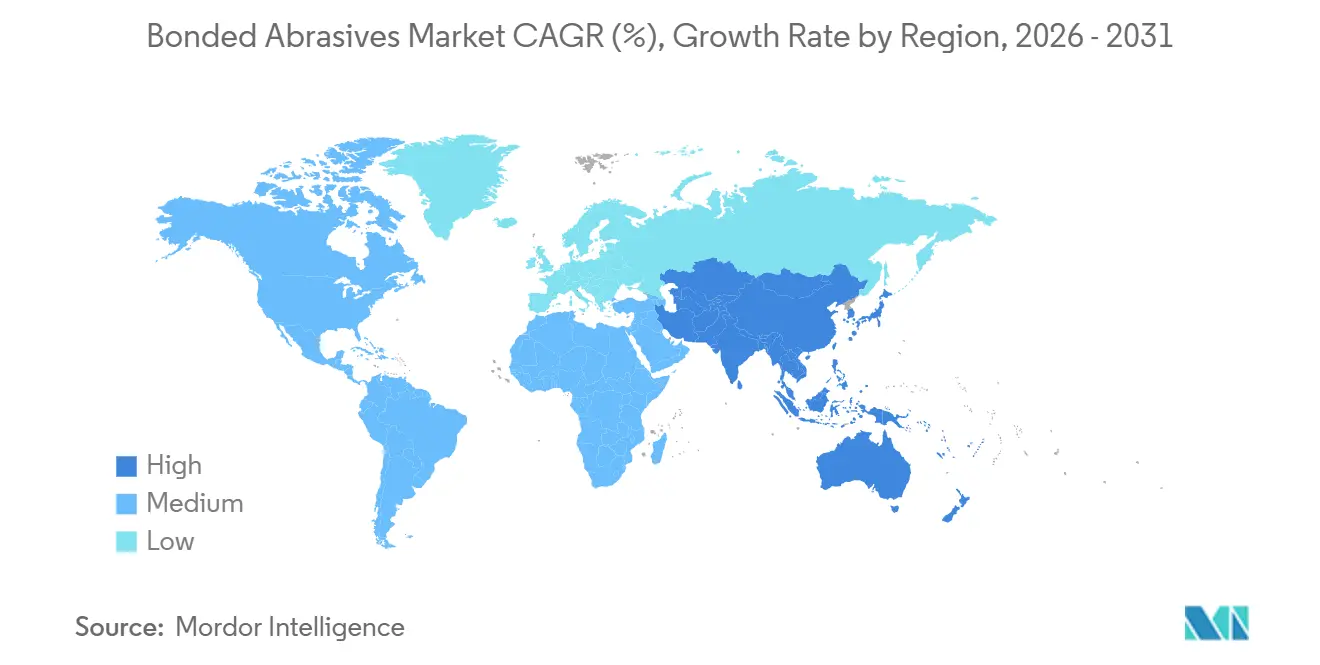

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

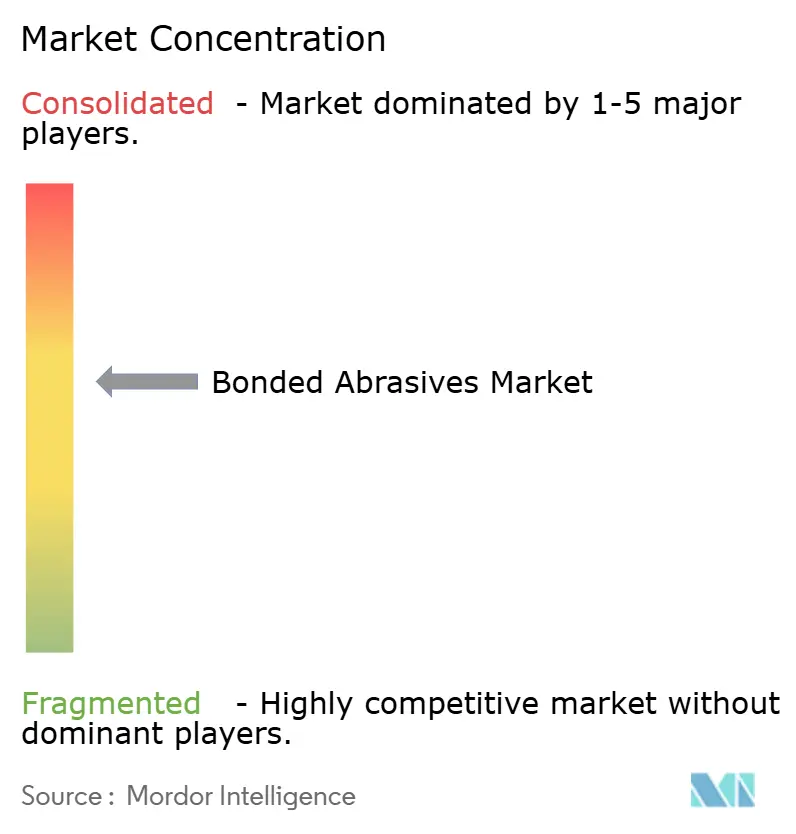

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des abrasifs liés par Mordor Intelligence

La taille du marché des abrasifs liés est estimée à 25,23 milliards USD en 2026 et devrait atteindre 32,39 milliards USD d'ici 2031, à un TCAC de 5,12 % durant la période de prévision (2026-2031). L'électrification continue des groupes motopropulseurs de véhicules, la relocalisation aérospatiale en Amérique du Nord et en Europe, et les expansions de la métallurgie portées par les infrastructures en Asie-Pacifique soutiennent collectivement la demande en meules de rectification de précision. Les produits à liaison vitrifiée dominent les lignes de rectification cylindrique et plane de haute intensité, tandis que les liaisons résine s'imposent dans les installations à grande vitesse dépassant 25 m/s de vitesse périphérique. Des tolérances géométriques plus strictes dans les moteurs électriques et les boîtiers de batteries élargissent le champ d'application du nitrure de bore cubique (CBN) et des grains céramiques, et l'automatisation des salles d'outils pilotée par l'IA améliore la productivité en réduisant les cycles de dressage. Les acteurs régionaux augmentent leur capacité dans les disques de tronçonnage minces et le carbure de silicium de haute pureté, intensifiant la concurrence avec les acteurs établis qui contrôlent encore 40 à 45 % du chiffre d'affaires mondial.

Principaux enseignements du rapport

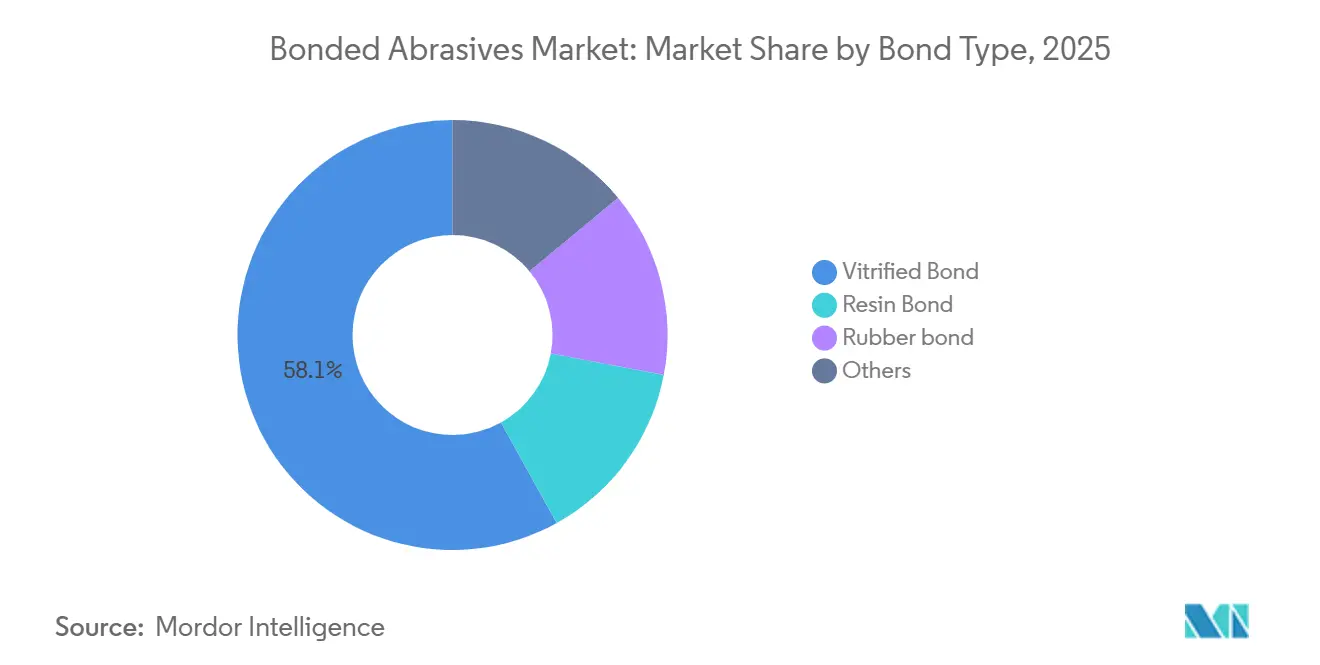

- Par type de liaison, la liaison vitrifiée était en tête avec 58,06 % de part du marché des abrasifs liés en 2025 et devrait enregistrer un TCAC de 5,49 % jusqu'en 2031.

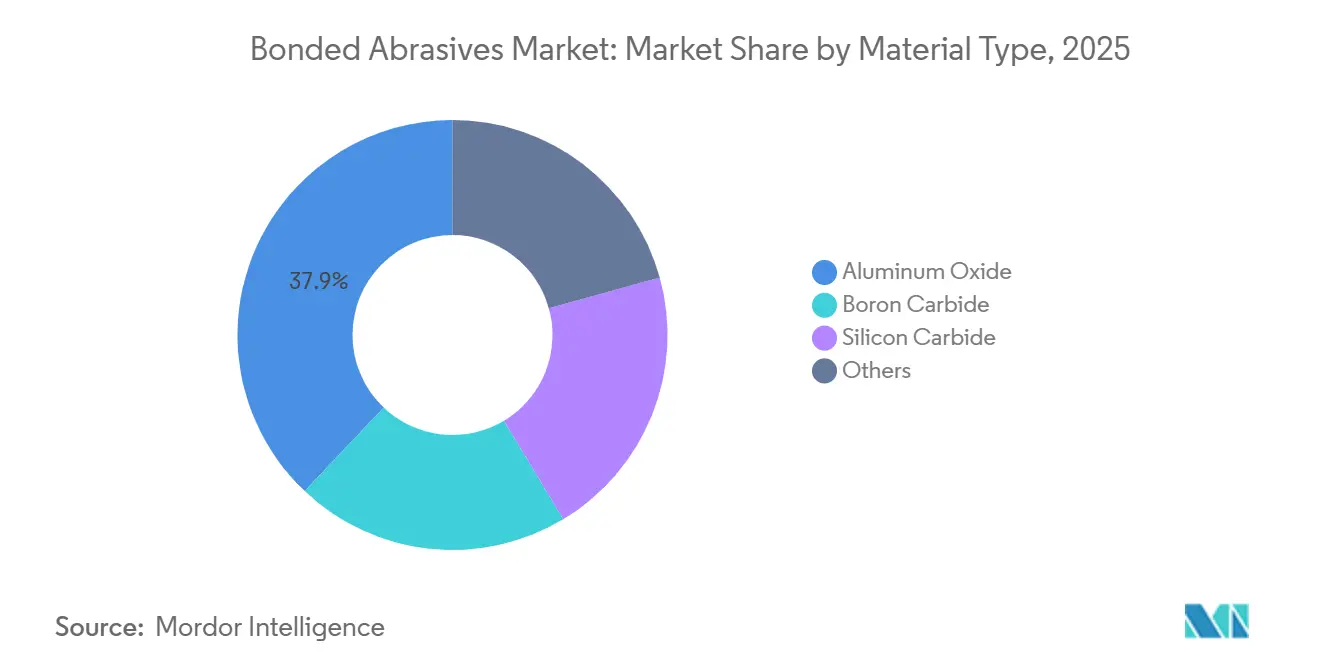

- Par type de matériau, l'oxyde d'aluminium représentait 37,93 % de la taille du marché des abrasifs liés en 2025 et progresse à un TCAC de 5,46 % jusqu'en 2031.

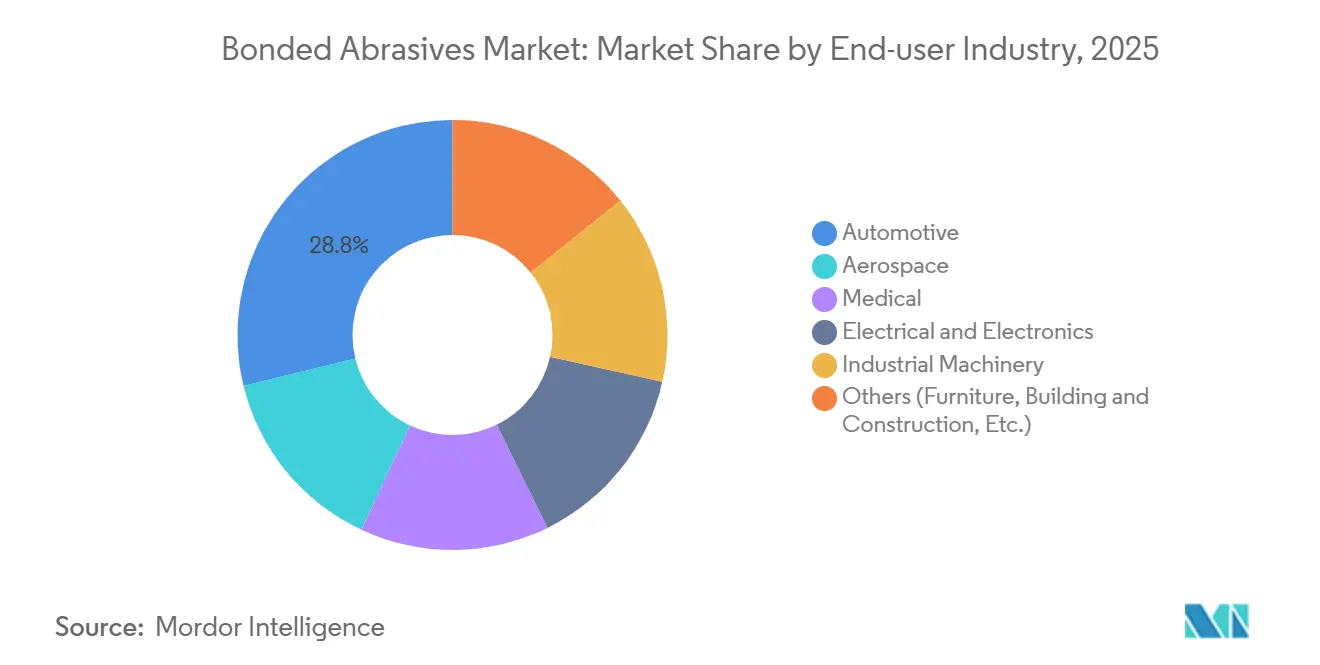

- Par secteur d'utilisation finale, l'automobile détenait 28,79 % du chiffre d'affaires en 2025 et devrait se développer à un TCAC de 5,56 % durant 2026-2031.

- Par géographie, l'Asie-Pacifique a capté 56,48 % du chiffre d'affaires en 2025 ; la région devrait afficher un TCAC de 5,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des abrasifs liés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Boom de la métallurgie porté par les infrastructures en Asie | +1.5% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Meules résineuses permettant des lignes de rectification à grande vitesse supérieure à 25 m/s | +1.0% | Mondial, concentré dans les pôles aérospaciaux d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Transition vers les céramiques de précision et les grains CBN dans les groupes motopropulseurs de véhicules électriques | +1.3% | Mondial, piloté par les clusters de fabrication de véhicules électriques en Chine, en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Automatisation des salles d'outils pilotée par l'IA (configurations auto-affûtantes) | +0.8% | Fabrication avancée en Amérique du Nord et en Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Relocalisation des capacités d'usinage aérospatial américain/européen | +0.9% | Amérique du Nord et Europe, axé sur les régions du Midwest, du Sud et des montagnes de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom de la métallurgie porté par les infrastructures en Asie

La production régionale d'acier est en hausse : l'Inde a produit 144,3 millions de tonnes au cours de l'exercice 2024, soit une augmentation de 13,4 % en glissement annuel, tandis que les nouvelles capacités au Viêt Nam et en Indonésie ajoutent de la production de produits plats laminés pour les projets de construction[1]Ministère de l'Acier, « Rapport annuel 2023-24 », steel.gov.in . Une production d'acier plus importante implique davantage de meulage de billettes, de finition de poutrelles de structure et de découpe de barres d'armature, ce qui stimule directement la demande sur le marché des abrasifs liés. L'utilisation des aciéries chinoises se tasse, mais Wood Mackenzie s'attend à ce que l'Inde, la Thaïlande et les Philippines absorbent les volumes jusqu'en 2031, déplaçant la consommation de meules vers le sud. Le Japon et la Corée du Sud restent acheteurs de meules CBN et diamant pour les travaux de finition de tranches de semi-conducteurs et de microfinition, ce qui souligne une niche premium stable. Les gouvernements orientent les budgets d'infrastructure vers le métro, le dragage des ports et l'élargissement des ponts, assurant des commandes pluriannuelles pour les meules à base d'oxyde d'aluminium. Il en résulte une visibilité prévisible des revenus sur de longs cycles pour les producteurs mondiaux et locaux.

Meules résineuses supportant des vitesses de rectification supérieures à 25 m/s

L'usinage des vilebrequins automobiles et des aubes de turbines aérospatiales fonctionne de plus en plus à des vitesses périphériques que les meules vitrifiées ne peuvent pas supporter en toute sécurité ; c'est pourquoi les liaisons résine avec matrices phénoliques élastiques sont privilégiées. Des essais évalués par des pairs montrent que les meules diamantées à liaison résine supportent 125 m/s en production, réduisant le temps de cycle de 30 % et diminuant les zones affectées thermiquement sur les superalliages à base de nickel. Les équipementiers aérospatiaux réduisent donc les passes de finition tout en maintenant des états de surface Ra ≤ 0,4 µm. Les arbres de moteurs de véhicules électriques requièrent une rondeur dans un rayon de 5 µm, une tolérance plus facile à atteindre avec des meules résine résistantes aux chocs. Les fournisseurs de rang 1 de l'industrie automobile déploient ces meules pour atteindre des temps de cycle inférieurs à 60 s par arbre, préservant ainsi le débit. Les vitesses périphériques étant toujours en hausse, l'élasticité de la demande favorise les fournisseurs capables de certifier les meules selon les critères d'essai d'éclatement ISO 21940.

Céramiques de précision et CBN pour les groupes motopropulseurs de véhicules électriques

Le CBN génère des forces de meulage plus faibles et des états de surface jusqu'à 15 % plus fins sur les arbres en acier trempé par induction que l'oxyde d'aluminium, éliminant les étapes de polissage secondaires. Les moteurs électriques qui tournent au-delà de 15 000 tr/min nécessitent de tels états de surface pour éviter les vibrations, et les fabricants de véhicules électriques spécifient désormais des meules CBN dans leurs appels d'offres. Les grains céramiques qui se micro-fracturent sous charge créent une action auto-affûtante sur les boîtiers en aluminium, empêchant l'encrassement par dépôt. L'usinage des blocs batterie pour les pièces moulées en aluminium à paroi mince bénéficie de cet auto-affûtage, prolongeant la durée de vie des meules de près de 20 % par rapport aux abrasifs conventionnels. Le marché des abrasifs liés pivote donc vers des formats de super-abrasifs à marges plus élevées, augmentant le prix de vente moyen même si la croissance des volumes se modère.

Automatisation des salles d'outils pilotée par l'IA

Le RoboGrinder de l'Institut Fraunhofer IEM utilise des capteurs vibratoires et acoustiques pour ajuster l'avance et la vitesse en temps réel, réduisant le temps de cycle de 40 % et la fréquence de dressage de 15 % lors des pilotes. Le jumeau numérique Grinding 4.0 de l'Université de Chalmers prédit l'usure des meules avec une précision de 98,1 %, guidant la profondeur et la longueur optimales de pénétration de dressage. Les ateliers atteignent une production en lumières éteintes pendant les quarts de nuit, réduisant les coûts de main-d'œuvre et améliorant l'utilisation des broches. Les fournisseurs capables d'intégrer des puces RFID communiquant l'identifiant de la meule et son historique d'usure se positionnent pour des flux de revenus basés sur les services. Les premiers adoptants rapportent des réductions de rebuts de 7 points de pourcentage, renforçant une demande pilotée par les données pour des meules de haute précision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Fours de cuisson énergivores confrontés aux taxes carbone | -0.6% | Europe et Amérique du Nord, émergence en Chine | Moyen terme (2-4 ans) |

| Volatilité des prix de l'oxyde de titane et de la résine phénolique supérieure à 18 % en glissement annuel | -0.4% | Mondial, aiguë en Amérique du Nord et en Europe en raison de la dépendance aux importations | Court terme (≤ 2 ans) |

| Limites PM2,5 plus strictes dans les ateliers de meulage en Inde et en Chine | -0.5% | Asie-Pacifique, concentré dans les pôles manufacturiers en Inde et en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fours de cuisson énergivores et taxes carbone

Les meules vitrifiées sont cuites à plus de 1 200 °C, consommant 3 à 5 MWh par tonne et émettant des quantités significatives de CO2. La Commission européenne impose des réductions d'émissions de 55 % d'ici 2030, obligeant les usines de céramique à moderniser leurs fours électriques ou à hydrogène qui coûtent chacun plus de 10 millions EUR[2]Commission européenne, « Stratégie industrielle de gestion du carbone COM 2024/62 », ec.europa.eu . La politique industrielle américaine propose des crédits d'impôt pour les fours électrifiés, mais les petits producteurs font toujours face à des investissements initiaux de 8 à 12 millions USD. Les plafonds de double contrôle chinois ont déjà contraint les opérations au Henan et au Shandong à réduire leur production en période de pointe, prolongeant les délais de livraison des meules à huit semaines. Des surcharges énergétiques plus élevées réduisent les marges opérationnelles et pourraient retarder les ajouts de capacités, modérant l'expansion du marché des abrasifs liés là où les produits vitrifiés dominent.

Volatilité des prix de l'oxyde de titane et de la résine phénolique supérieure à 18 % en glissement annuel

Les prix au comptant du dioxyde de titane et de la résine phénolique ont fluctué de plus de 18 % en glissement annuel en 2024-2025, comprimant les marges des fabricants de meules à liaison résine qui ne disposent pas de couverture de couverture. La production américaine d'alumine fondue avoisine les 22 000 t, laissant la dépendance aux importations au-dessus de 95 %, la Chine fournissant 91 % du tonnage brut. Les hausses de fret et les droits de douane amplifient l'incertitude des coûts. BASF augmente sa capacité de MDI en Louisiane de 58 % pour stabiliser les matières premières de résine, mais la nouvelle ligne ne sera pas mise en service avant 2026. Les producteurs testent de plus en plus des résines biosourcées, mais leur mise à l'échelle reste limitée, de sorte que le risque de prix demeure un frein à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de liaison : la liaison vitrifiée conserve son avantage de précision

La liaison vitrifiée a sécurisé 58,06 % de la part du marché des abrasifs liés en 2025 et devrait enregistrer un TCAC de 5,49 % jusqu'en 2031. Sa structure rigide et poreuse résiste aux brûlures et préserve la géométrie sur les vilebrequins, les arbres à cames et les aubes de turbines, même sous de fortes forces normales. Les variantes vitrifiées permettent également un conditionnement en cours de procédé qui maintient l'intégrité de surface tout au long de longues séries de production. Des partenariats de recherche tels que Chalmers Grinding 4.0 réduisent le coût d'outillage par pièce en prédisant les intervalles de dressage, améliorant l'utilisation des meules de 15 points de pourcentage.

Les liaisons résine, durcies en dessous de 200 °C, s'imposent dans les applications à grande vitesse où les matrices élastiques absorbent les chocs et limitent les ruptures catastrophiques. Les lignes de véhicules électriques automobiles apprécient cette résilience pour le meulage des arbres de moteurs à des vitesses périphériques supérieures à 80 m/s. Les liaisons caoutchouc, bien que de niche avec une part à un seul chiffre, restent essentielles pour les disques de tronçonnage minces et le meulage sans centre où l'amortissement des vibrations améliore la finition. Les liaisons métal et shellac remplissent des rôles d'optique de très haute précision, complétant un marché des abrasifs liés diversifié.

Par type de matériau : l'oxyde d'aluminium ancre le meulage des métaux ferreux

L'oxyde d'aluminium a capturé 37,93 % de la taille du marché des abrasifs liés en 2025 et est prévu à un TCAC de 5,46 % jusqu'en 2031, porté par le meulage rentable de l'acier au carbone et de l'acier allié. La concentration des importations expose les utilisateurs à des chocs tarifaires, mais les volumes restent stables car aucun autre grain conventionnel n'équilibre aussi efficacement le coût et la ténacité. Le carbure de silicium cible les métaux non ferreux, les céramiques et les composites où les arêtes friables découpent proprement. L'usine de haute pureté de CUMI actuellement en construction répond aux besoins du rodage des tranches de semi-conducteurs où une pureté de 99,5 % est requise.

Le CBN et les grains céramiques conçus pénètrent dans les secteurs des véhicules électriques, de l'aérospatiale et des implants médicaux où des forces de meulage plus faibles et l'auto-affûtage améliorent l'intégrité des pièces. Le B4C satisfait les applications de tranches de saphir et d'armure mais reste limité en raison de sa fragilité et de son prix. La pression réglementaire sur les émissions de poussières et de COV pousse les producteurs à incorporer des pores conçus pour couper à froid qui abaissent la température de meulage et améliorent la conformité environnementale.

Par secteur d'utilisation finale : l'automobile en tête, la précision médicale en hausse

L'automobile a absorbé 28,79 % du chiffre d'affaires du marché des abrasifs liés en 2025, la plus grande part, et se développe à un TCAC de 5,56 % porté par des tolérances plus strictes pour les véhicules électriques et des vitesses de rotation plus élevées. L'assemblage de véhicules électriques nécessite des meules CBN pour atteindre une concentricité inférieure à 5 µm sur les arbres de transmission, tandis que les boîtiers en aluminium se tournent vers les grains céramiques pour des coupes sans bavure. L'aérospatiale suit, consommant des meules CBN à liaison résine pour les aubes de turbines en superalliage, à mesure que les visites en atelier mondiales augmentent avec l'âge des flottes.

Les fabricants de dispositifs médicaux demandent de plus en plus des surfaces d'implants en titane et en cobalt-chrome ultra-lisses, ouvrant des niches haut de gamme pour les meules unifiées en fibres de coton et en résine qui fonctionnent à froid. Les fabricants d'électronique spécifient des disques diamant et CBN pour finir les tranches de carbure de silicium à Ra inférieur à 0,1 µm. Les machines industrielles, la fabrication de construction et le génie général complètent la demande, en privilégiant la durée de vie des meules et le coût par coupe plutôt que la précision extrême.

Analyse géographique

L'Asie-Pacifique a commandé 56,48 % du chiffre d'affaires du marché des abrasifs liés en 2025 et devrait afficher un TCAC de 5,71 % jusqu'en 2031, le rythme mondial le plus rapide. L'Inde est le consommateur pivot, sa production d'acier brut ayant augmenté de 13,4 % pour atteindre 144,3 millions de tonnes en 2024, et les dépenses en capital sur les lignes de disques minces et de carbure de silicium soulignent l'appétit local. La nouvelle usine de Tyrolit AG à Pune renforce l'accès régional aux meules CBN et diamant, réduisant le délai de transport depuis l'Europe à deux semaines. L'Asie du Sud-Est canalise les fonds publics vers des ponts et des corridors ferroviaires, stimulant la demande de meules à base d'oxyde d'aluminium rentables pour l'acier de structure. Le Japon et la Corée du Sud occupent des niches premium dans le meulage des tranches de semi-conducteurs, dépendant des grains CBN et diamant.

En Amérique du Nord, la relocalisation aérospatiale stimule la demande de CBN, mais les taxes carbone et les tarifs d'électricité élevés augmentent les coûts de production vitrifiée. Les crédits d'impôt du Département de l'énergie américain encouragent l'électrification des fours, mais seules les grandes usines atteignent l'échelle nécessaire pour investir. L'exposition aux droits de douane reste aiguë car 91 % des importations d'alumine fondue proviennent de Chine, ce qui motive des chaînes d'approvisionnement alternatives en provenance d'Australie et du Guyana.

L'Europe reflète les défis nord-américains. La stratégie industrielle de gestion du carbone de l'Union européenne impose des réductions de CO2 de 55 % d'ici 2030, si bien que Saint-Gobain pilote des fours à hydrogène en France tandis que les fabricants italiens de taille intermédiaire évaluent les transitions du GNL vers l'électrique. L'Allemagne, l'Italie et la France soutiennent ensemble les volumes de meulage automobile et aérospatiale, mais les pressions sur les coûts déplacent une partie de l'usinage en aval vers l'Europe de l'Est.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent ensemble de faibles revenus sur le marché des abrasifs liés. Les usines d'assemblage automobile brésiliennes rectifient encore les vilebrequins avec des meules vitrifiées à base d'oxyde d'aluminium, tandis que les projets d'infrastructure saoudiens achètent des disques de tronçonnage pour la fabrication de pipelines. Les opérations minières sud-africaines utilisent des meules à liaison résine pour l'affûtage des trépans de forage, où la durée de vie des meules prime sur les exigences de finition.

Paysage concurrentiel

La concurrence mondiale dans les abrasifs liés est modérément concentrée. 3M, Saint-Gobain, Bosch, Tyrolit AG et CUMI ont ensemble capturé environ 42 % des ventes de 2025. 3M a lancé 169 nouveaux produits abrasifs en 2024, dont des bandes Cubitron 3 pour cellules robotisées permettant des taux d'enlèvement plus élevés à des pressions plus faibles. Saint-Gobain investit dans des fours tunnel compatibles hydrogène pour réduire les émissions de portée 1 de 30 % dans les usines françaises, en réponse aux objectifs de l'Union européenne. Bosch gère une boucle de recyclage du carbure sur 20 sites, offrant une réduction carbone de 50 % et des économies de coûts pour les utilisateurs finaux qui compensent la volatilité des matières premières.

CUMI a acquis Rhodius, basée en Allemagne, pour 55 millions EUR en 2022, obtenant la technologie de disque de tronçonnage le plus mince au monde et élargissant sa distribution européenne. L'entreprise a suivi avec 350 crores INR de dépenses d'investissement pour l'exercice 2025 destinées à une usine de 50 millions de meules et un four à carbure de silicium de haute pureté de 6 t/mois. L'usine de Tyrolit AG à Pune, opérationnelle d'ici 2026, vise une part à deux chiffres en Asie dans les cinq ans grâce à une production localisée de meules CBN et diamant.

Les challengers émergents, notamment en Inde et en Chine, développent des lignes de disques minces et exploitent des coûts énergétiques plus faibles, faisant pression sur les acteurs établis en matière de prix. La différenciation technologique se déplace vers des meules embarquant des capteurs et des outils d'analyse en nuage prédisant l'usure. Les fournisseurs proposant un contrôle de procédé piloté par l'IA remportent des contrats sur les lignes de rénovation d'aubes aérospatiales cherchant à minimiser les rebuts. L'intégration en amont des matières premières, notamment dans l'alumine fondue et le carbure de silicium, devient une couverture contre le risque commercial géopolitique.

Leaders du secteur des abrasifs liés

3M

Saint-Gobain

Tyrolit AG

CUMI

Robert Bosch Power Tools GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Mirka Ltd a finalisé l'acquisition de l'ensemble des actifs de meules abrasives conventionnelles liées de Hermes Schleifmittel GmbH, un producteur d'abrasifs. L'ajout des meules liées de Hermes élargit le portefeuille de Mirka Ltd, qui comprend désormais des meules diamant, CBN et conventionnelles.

- Juin 2025 : Tyrolit AG a débuté la construction de sa première installation de fabrication en Inde à Pune. L'usine produira des meules de rectification CBN et diamant, composants clés du marché des abrasifs liés.

Périmètre du rapport mondial sur le marché des abrasifs liés

Les abrasifs liés sont un mélange de grains abrasifs, de charges et de matériaux liants. Ils sont utilisés pour enlever des matériaux de surface tels que les métaux, les céramiques, le verre, les plastiques et les peintures. Ces abrasifs sont utilisés à la fois dans les meules et dans les pierres ou bâtons abrasifs.

Le marché des abrasifs liés est segmenté par type de liaison, type de matériau, secteur d'utilisation finale et géographie. Par type de liaison, le marché est segmenté en liaison vitrifiée, liaison résine, liaison caoutchouc et autres. Par type de matériau, le marché est segmenté en oxyde d'aluminium, carbure de bore, carbure de silicium et autres. Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale, médical, électricité et électronique, machines industrielles et autres (y compris le mobilier, le bâtiment et la construction). Le rapport couvre également la taille du marché et les prévisions pour 16 pays dans les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Liaison vitrifiée |

| Liaison résine |

| Liaison caoutchouc |

| Autres |

| Oxyde d'aluminium |

| Carbure de bore |

| Carbure de silicium |

| Autres |

| Automobile |

| Aérospatiale |

| Médical |

| Électricité et électronique |

| Machines industrielles |

| Autres (mobilier, bâtiment et construction, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de liaison | Liaison vitrifiée | |

| Liaison résine | ||

| Liaison caoutchouc | ||

| Autres | ||

| Par type de matériau | Oxyde d'aluminium | |

| Carbure de bore | ||

| Carbure de silicium | ||

| Autres | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale | ||

| Médical | ||

| Électricité et électronique | ||

| Machines industrielles | ||

| Autres (mobilier, bâtiment et construction, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des abrasifs liés ?

La taille du marché des abrasifs liés s'est élevée à 25,23 milliards USD en 2026 et est projetée à 32,39 milliards USD d'ici 2031.

Quel segment est en tête par type de liaison ?

La liaison vitrifiée domine avec 58,06 % de part du marché des abrasifs liés en 2025.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique affiche la croissance la plus rapide, avec un TCAC prévu de 5,71 % durant 2026-2031.

Comment les taxes carbone affectent-elles les producteurs ?

Les usines européennes et nord-américaines doivent moderniser leurs fours, augmentant les besoins en capital de 8 à 12 millions USD par installation et comprimant les marges.

Dernière mise à jour de la page le: