Taille et parts du marché du carbure de silicium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.29 Milliards de dollars |

| Taille du Marché (2031) | 8.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.69% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du carbure de silicium par Mordor Intelligence

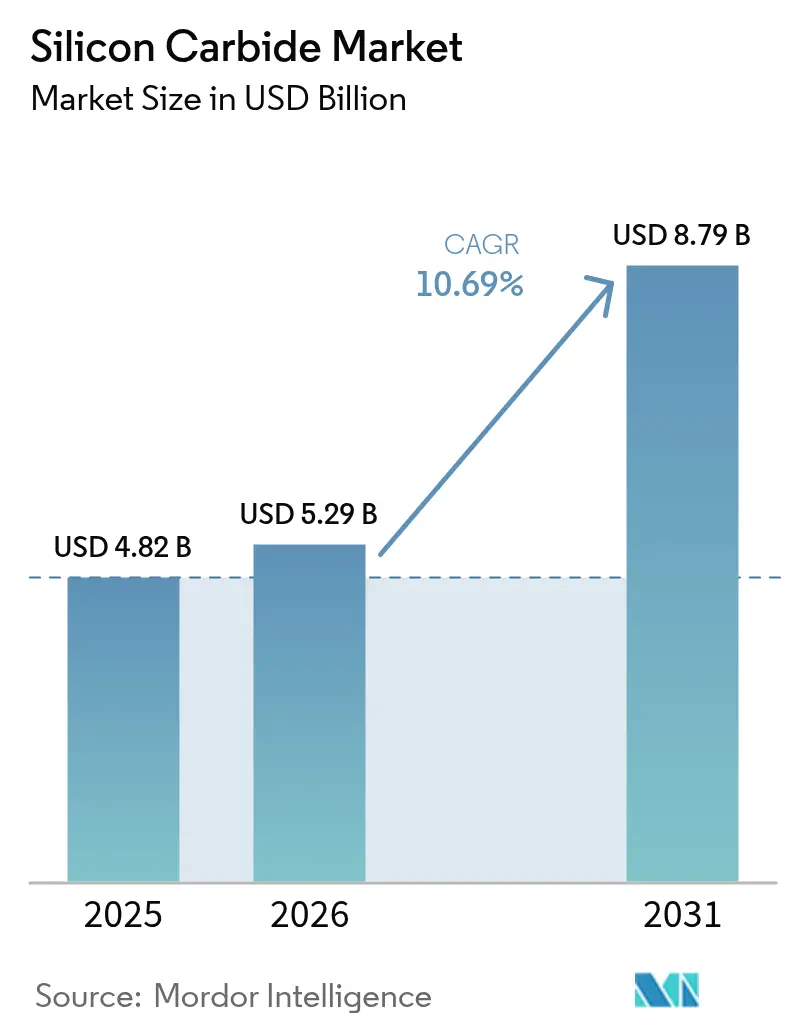

La taille du marché du carbure de silicium devrait s'étendre de 4,82 milliards USD en 2025 et 5,29 milliards USD en 2026 à 8,79 milliards USD d'ici 2031, enregistrant un TCAC de 10,69 % entre 2026 et 2031. La demande s'accélère sur deux axes parallèles : les substrats pour semi-conducteurs de puissance destinés aux onduleurs de traction, aux alimentations électriques des centres de données et aux convertisseurs d'énergie renouvelable, ainsi que les céramiques industrielles pour les hauts-fourneaux, les échangeurs de chaleur à haute température et les blindages balistiques. Les fabricants de composants migrent vers des plaquettes de 8 pouces, une géométrie qui réduit le coût par puce d'un facteur 1,8 et sécurise des contrats de conception sur les plateformes de véhicules électriques à 800 volts. Le carbure de silicium noir a conservé sa position dominante en 2025, mais le grade vert à prix premium dépasse la croissance globale à mesure que les volumes de polissage de plaquettes et de rodage de précision augmentent. Les subventions gouvernementales en Asie-Pacifique, en Amérique du Nord et en Europe réduisent les délais de retour sur investissement des usines de fabrication, intensifiant les ajouts de capacité, tandis que la volatilité des matières premières et les coûts de conformité environnementale favorisent les fournisseurs intégrés verticalement.

Principaux enseignements du rapport

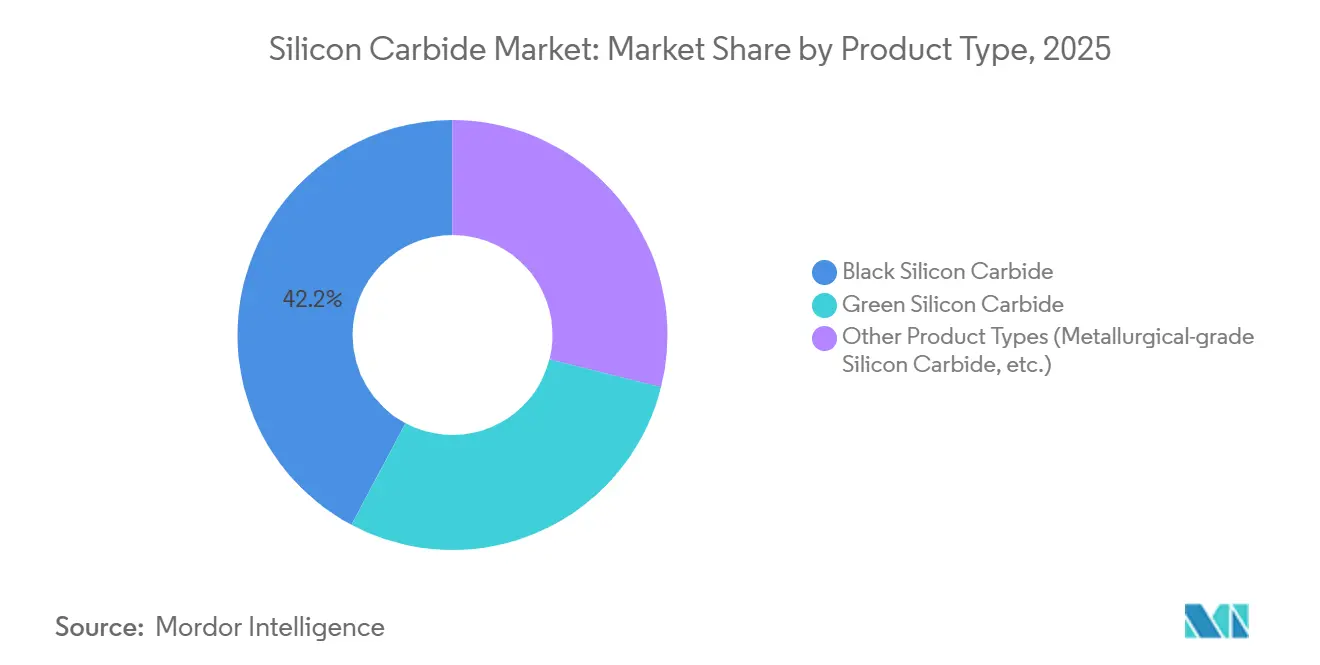

- Par type de produit, le carbure de silicium noir a capturé 42,22 % de la part de marché du carbure de silicium en 2025, tandis que le carbure de silicium vert devrait afficher un CAGR de 13,56 % jusqu'en 2031.

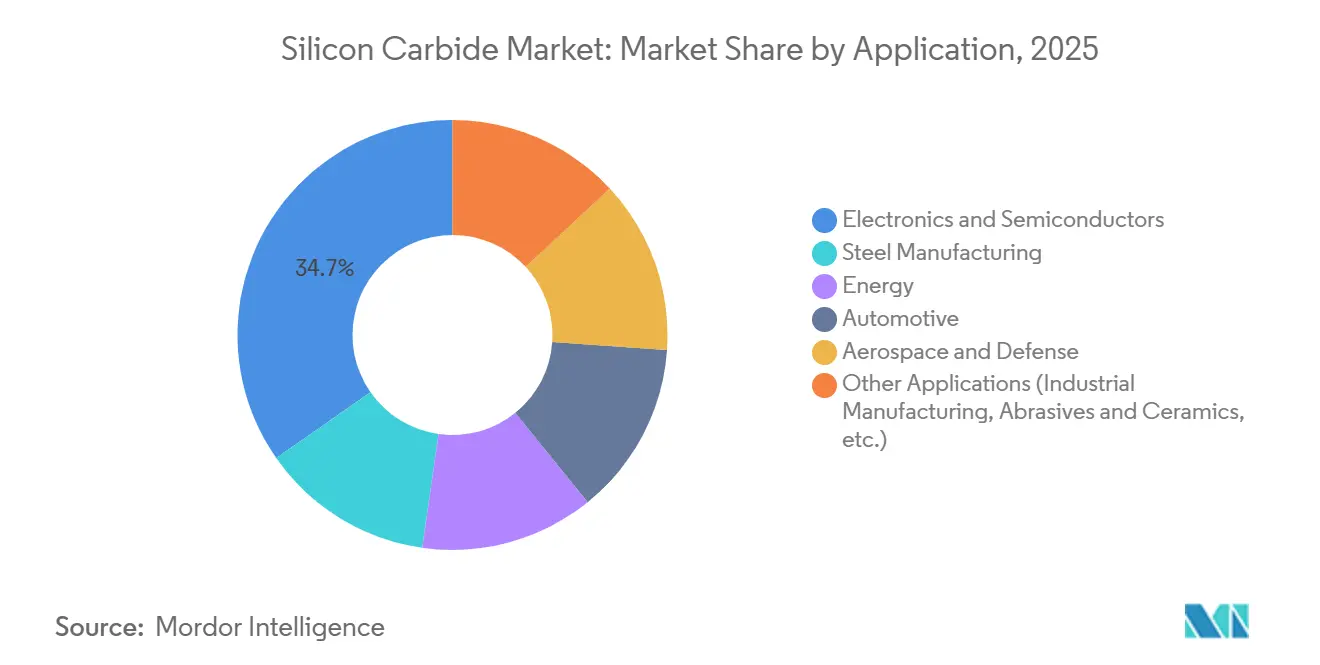

- Par application, l'électronique et les semiconducteurs ont dominé avec 34,70 % de la part de marché du carbure de silicium en 2025, tandis que l'automobile devrait se développer à un CAGR de 12,65 % jusqu'en 2031.

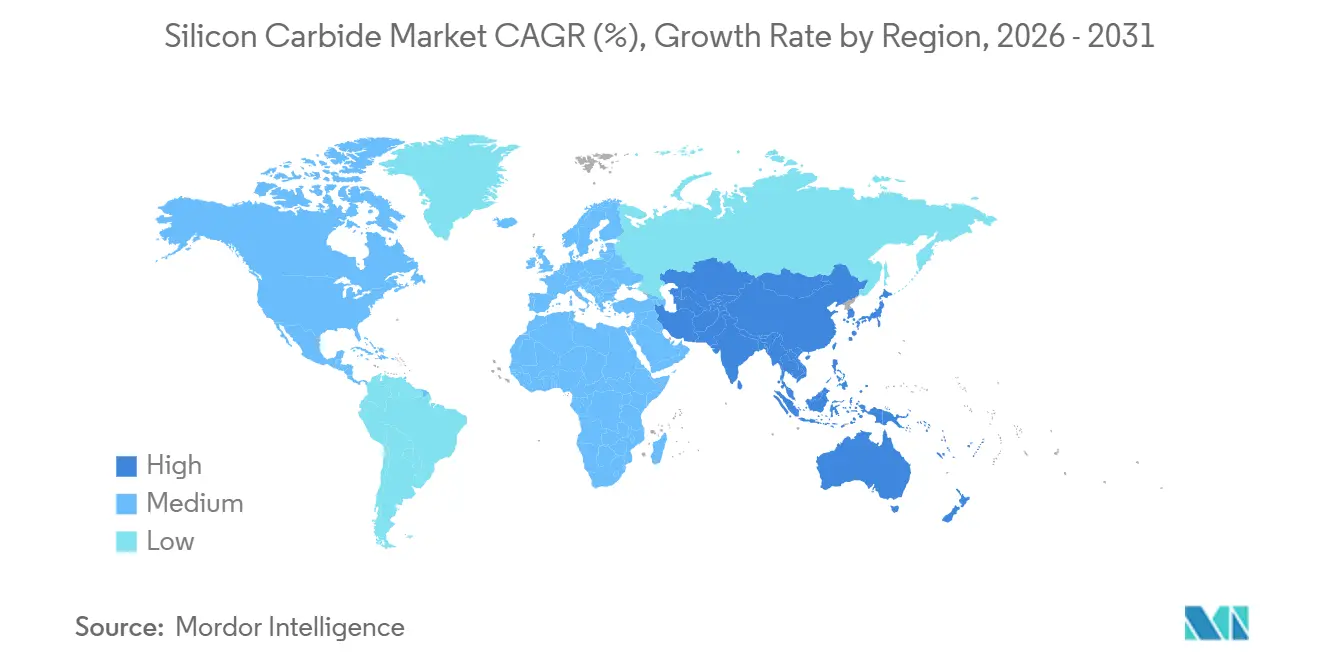

- Par géographie, l'Asie-Pacifique représentait 52,89 % de la taille du marché du carbure de silicium en 2025 et progresse à un CAGR de 12,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du carbure de silicium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de l'électronique de puissance | +3.2% | Mondial, avec une adoption maximale en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les énergies renouvelables | +2.4% | Mondial, porté par les installations solaires/éoliennes en Europe et en Chine | Long terme (≥ 4 ans) |

| Adoption rapide des céramiques en carbure de silicium dans les équipements à températures extrêmes | +1.1% | Secteurs industriels d'Amérique du Nord et d'Europe ; aciéries d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour les usines à large bande interdite | +2.8% | Amérique du Nord (loi CHIPS), Europe (loi européenne sur les puces), programmes nationaux en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante dans le secteur aérospatial et de la défense | +0.9% | Contractants de défense en Amérique du Nord et en Europe ; programmes sélectifs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'électronique de puissance

Les modules d'électronique de puissance ont absorbé 38 % de la production mondiale de substrats SiC en 2025, contre 22 % en 2022, alors que les constructeurs automobiles ont conclu des accords d'approvisionnement pluriannuels pour les onduleurs de traction 800 volts dans le marché du carbure de silicium. La stratégie de double sourcing de Tesla en 2024 a stimulé une activité de qualification généralisée parmi les fabricants de véhicules électriques à batterie cherchant la parité des coûts avec les plateformes à combustion interne. Les entraînements de moteurs industriels utilisant des modules SiC ont réduit la consommation énergétique des systèmes CVC de 18 % et influencent désormais les nouvelles révisions du code ASHRAE 90.1[1]ASHRAE, "Mise à jour de la norme 90.1-2025," ashrae.org . Les centres de données pilotent des onduleurs de secours (UPS) à base de SiC qui portent le rendement aller-retour à 98,2 %, un gain critique alors que les charges de travail d'inférence d'IA font monter les densités de baies au-delà de 50 kW.

Utilisation croissante dans les énergies renouvelables

Les onduleurs de parcs solaires et les convertisseurs d'éoliennes représentaient 19 % du chiffre d'affaires des dispositifs SiC en 2025, en hausse par rapport à 14 % en 2023, alors que les services publics recherchent une efficacité accrue pour réduire le coût actualisé de l'électricité dans le marché du carbure de silicium. L'Administration nationale de l'énergie de Chine impose un rendement minimal de 98,5 % pour les onduleurs des centrales solaires de plus de 50 MW, réalisable uniquement avec du SiC ou des alternatives silicium multiniveaux coûteuses. La mise à niveau HVDC de NordLink en Europe a enregistré des pertes inférieures de 0,4 % après l'intégration de modules SiC, ce qui représente 12 millions d'euros d'économies annuelles aux prix actuels de l'électricité. Les systèmes de stockage d'énergie utilisant le SiC atteignent un rendement aller-retour de 99,1 %, prolongeant la durée de vie des cellules lithium-fer-phosphate en réduisant les contraintes thermiques.

Adoption rapide des céramiques en carbure de silicium dans les équipements à températures extrêmes

Les céramiques réfractaires et structurelles ont consommé 28 % de la production de qualité noire en 2025, au service des fours et des revêtements de fours fonctionnant au-dessus de 1 400 °C. Les aciéries indiennes et d'Asie du Sud-Est modernisent leurs fours à arc électrique avec des réfractaires liés au SiC qui prolongent la durée de campagne de 180 à 240 coulées, réduisant la fréquence des arrêts et diminuant le coût réfractaire par tonne d'acier de 14 %. Les utilisateurs dans la propulsion aérospatiale exploitent des tuyères en SiC à liaison par réaction pour augmenter les températures d'entrée de turbine et ajouter 3 % de poussée. Les fournisseurs d'équipements pour la fabrication de semi-conducteurs déploient des suscepteurs en SiC pour une uniformité de température des plaquettes dans ± 2 °C, soutenant la croissance de la demande dans le marché du carbure de silicium.

Incitations gouvernementales pour les usines à large bande interdite

Le CHIPS and Science Act américain a alloué 3,2 milliards USD à des projets de semi-conducteurs composés, accordant à Wolfspeed 750 millions USD de financement direct pour son usine 8 pouces en Caroline du Nord dont la montée en cadence est prévue fin 2027. Le Chips Act européen a débloqué 2,7 milliards EUR pour une coentreprise à Dresde entre STMicroelectronics et Infineon. Le METI japonais a accordé 92 milliards JPY (620 millions USD) à ROHM et Showa Denko, tandis que le Conseil d'État chinois a approuvé 15 nouvelles lignes d'épitaxie ciblant 1,2 million de plaquettes équivalentes 6 pouces par an. Ces incitations réduisent les délais de retour sur investissement des usines de 12 ans à 7 ans, resserrant la courbe d'offre et intensifiant la pression sur les prix des substrats de qualité courante dans le marché du carbure de silicium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation du coût des matières premières | -1.4% | Mondial, particulièrement aigu dans les régions dépendantes des exportations chinoises de silicium métallique | Court terme (≤ 2 ans) |

| Disponibilité de substituts | -0.8% | Amérique du Nord et Europe pour les applications inférieures à 600 V ; impact limité dans l'automobile en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Normes strictes d'émissions de particules pour les usines de broyage du carbure de silicium | -0.6% | Europe et Amérique du Nord ; application sélective en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation du coût des matières premières

La matière première en silicium métallique représentait jusqu'à 42 % du coût de la poudre de carbure de silicium et s'est négociée entre 1 800 et 2 100 USD par tonne en 2025, la capacité chinoise ayant été réduite dans le cadre des politiques énergétiques de double contrôle. Le coke de pétrole a augmenté de 19 % en raison de la maintenance des raffineries et des réductions de l'OPEP, comprimant les marges brutes des broyeurs de poudre non intégrés de 3 à 5 points. Deux broyeurs américains ont mis leurs actifs en veille à mi-2025 après avoir échoué à répercuter les hausses de coûts sur leurs clients de meules abrasives. L'intégration verticale aide : la synthèse de poudre captive de STMicroelectronics a réduit les dépenses en matériaux par plaquette de 11 %.

Normes strictes d'émissions de particules pour les usines de broyage du carbure de silicium

La directive européenne sur les émissions industrielles a réduit les limites de particules de 10 mg/m³ à 5 mg/m³ en 2024, imposant des systèmes de captage de poussières en circuit fermé qui ajoutent 4 à 6 millions USD par ligne et augmentent les charges d'exploitation annuelles jusqu'à 500 000 USD[2]Commission européenne, "Révision de la directive sur les émissions industrielles," europa.eu . Le South Coast AQMD de Californie a adopté des seuils similaires en 2025, poussant un établissement à se délocaliser au Mexique. La Chine a élaboré des normes équivalentes pour 2027, mais l'application varie selon les provinces. Les analystes prévoient que 12 à 15 % de la capacité mondiale de broyage de SiC noir dans le marché du carbure de silicium, principalement des moulins familiaux de petite taille, fermeront d'ici 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le carbure de silicium vert progresse grâce à la demande de précision

Le carbure de silicium noir représentait 42,22 % du chiffre d'affaires du marché du carbure de silicium en 2025, soutenu par les applications réfractaires, abrasives et métallurgiques où le coût prime sur la pureté. Le carbure de silicium vert, quant à lui, devrait se développer à un CAGR de 13,56 % jusqu'en 2031. Les autres types de produits, principalement le SiC de qualité métallurgique pour la désoxydation de l'acier, constituent le reste.

Le grade vert commande un prix 1,8 à 2,2 fois supérieur à celui du matériau noir en raison de températures de synthèse plus élevées et d'un contrôle plus strict des impuretés, offrant une dureté Mohs de 9,5 qui convient au rodage des plaquettes. Au sein du marché du SiC, la migration vers des plaquettes de dispositifs de 8 pouces est un catalyseur direct ; chaque plaquette de 8 pouces consomme 40 % de boue de polissage de plus qu'un équivalent de 6 pouces. Les fabricants de panneaux solaires ont adopté des fils de sciage en SiC vert en 2025, réduisant la perte de trait de scie de 120 µm à 95 µm et augmentant le rendement des cellules de 4,2 %. Les plaques balistiques de l'armée américaine déployées utilisent des tuiles en SiC vert pressées à chaud qui offrent une densité surfacique inférieure de 18 % à celle du carbure de bore.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : l'accélération de l'automobile remet en cause le leadership de l'électronique

L'électronique et les semiconducteurs ont conservé 34,70 % du chiffre d'affaires par application sur le marché du carbure de silicium en 2025, tandis que l'automobile progresse à un CAGR de 12,65 % jusqu'en 2031, reflétant l'adoption rapide des véhicules électriques. Les onduleurs de traction dans les véhicules électriques longue portée se standardisent sur les MOSFET SiC 1 200 V ; la mise à jour 2025 de la Model 3 de Tesla a intégré un onduleur SiC à 48 modules qui a réduit les pertes par commutation de 54 % et ajouté 18 km d'autonomie selon les normes EPA. Les chargeurs embarqués atteignent désormais une efficacité de 96,5 % et une densité de puissance de 3,2 kW/L grâce au SiC, permettant une installation sous le siège.

Les applications énergétiques, notamment le solaire, l'éolien et le stockage raccordé au réseau, devraient représenter une part modérée du chiffre d'affaires en 2025, portées par l'utilisation du carbure de silicium dans l'électronique de puissance. Le segment industriel devrait consommer une part notable du tonnage de grade noir pour les réfractaires et les abrasifs. L'aérospatiale et la défense atteignent des marges brutes supérieures à 50 % en raison d'exigences de qualification strictes. La taille du marché du carbure de silicium pour les substrats de haute pureté est soutenue par des contrats d'approvisionnement pluriannuels dans les secteurs automobile et des énergies renouvelables, garantissant des taux d'utilisation stables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 52,89 % du chiffre d'affaires du marché du carbure de silicium en 2025 et devrait croître à un taux annuel de 12,24 % jusqu'en 2031. SICC et TankeBlue en Chine ont expédié 680 000 plaquettes équivalentes 6 pouces en 2025 après l'approbation du Conseil d'État pour 15 nouvelles lignes. La subvention japonaise de 92 milliards JPY accordée à ROHM et Showa Denko vise une autosuffisance automobile nationale de 40 % d'ici 2028. SK Siltron de Corée du Sud exploitait la plus grande usine mondiale de SiC 8 pouces en 2025 et doublera sa capacité d'ici 2027.

L'Amérique du Nord représentait une part significative du marché du carbure de silicium, portée par Wolfspeed et onsemi. Le financement du CHIPS Act à hauteur de 2 milliards USD soutient l'usine tchèque d'onsemi, mais des retards d'autorisation ont décalé les jalons de première plaquette à fin 2026, concédant une avance en qualification aux concurrents asiatiques. Le Canada émerge comme fournisseur de silicium métallique, tandis que le Mexique attire des capacités de broyage délocalisées suite au durcissement des règles d'émissions en Californie.

En Europe, la coentreprise de Dresde dotée de 2,7 milliards EUR construira des substrats 8 pouces et des lignes d'épitaxie, renforçant la position de la région dans le marché du carbure de silicium, tandis que la mise à niveau HVDC de NordLink a mis en évidence l'avantage d'efficacité du SiC. L'Amérique du Sud et le Moyen-Orient et l'Afrique combinés affichaient une demande plus faible, axée sur les réfractaires pour l'acier et les équipements pétroliers. Gerdau au Brésil et Ternium en Argentine pilotent des poches de coulée liées au SiC ; le projet NEOM en Arabie saoudite a spécifié des onduleurs SiC pour une centrale d'hydrogène vert de 2,6 GW.

Paysage concurrentiel

Le marché mondial est modérément concentré : les cinq premiers fournisseurs de substrats, WOLFSPEED, INC., Infineon Technologies AG, STMicroelectronics, Semiconductor Components Industries, LLC et ROHM CO., LTD., contrôlaient 47 % du chiffre d'affaires des plaquettes en 2025. Les fabricants de dispositifs s'intègrent en amont ; STMicroelectronics a acquis une participation de 60 % dans une coentreprise européenne de substrats pour 450 millions EUR, visant 200 000 plaquettes de 8 pouces annuellement d'ici 2027.

Le leadership technologique repose sur le rendement des plaquettes de 8 pouces. WOLFSPEED, INC. détient 47 brevets américains sur la réduction des micropipes, tandis que ROHM CO., LTD. se concentre sur l'épitaxie à faible densité de dislocations dans le plan de base. Les jeunes entreprises chinoises pratiquent des prix inférieurs jusqu'à 25 % grâce à des capitaux soutenus par l'État, mais affichent un taux de défauts deux fois supérieur à celui des acteurs de premier rang. Les organismes de normalisation élaborent des règles de qualification IEC 62148 qui favoriseront les fournisseurs disposant des accréditations ISO 26262 et AEC-Q101, renforçant ainsi les barrières à l'entrée.

Les perspectives d'espaces blancs se concentrent sur les dispositifs de plus de 3,3 kV pour les entraînements à moyenne tension, les substrats RF SiC sur isolant et les composites SiC-diamant pour la propulsion en températures extrêmes. Les entreprises du carbure de silicium qui atteignent un rendement de 85 % sur les plaquettes de 8 pouces — contre une moyenne actuelle de 72 % — peuvent réduire le coût par puce d'un facteur 1,8, remportant ainsi les mandats des équipementiers automobiles de rang 1.

Leaders du secteur du carbure de silicium

Infineon Technologies AG

Semiconductor Components Industries, LLC (onsemi)

STMicroelectronics

ROHM CO., LTD.

WOLFSPEED, INC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : WOLFSPEED, INC. a développé une plaquette monocristalline en carbure de silicium de 300 mm (12 pouces), marquant une avancée notable dans la technologie du carbure de silicium. Cette innovation a stimulé la demande de céramiques avancées dans le traitement des plaquettes et la fabrication de composants.

- Décembre 2025 : Coherent Corp. a introduit une plateforme en carbure de silicium conducteur de 300 mm conçue pour améliorer l'efficacité thermique, la densité de puissance et les vitesses de commutation dans les centres de données d'intelligence artificielle. La plateforme présentait une faible résistivité et densité de défauts, permettant une gestion efficace des charges thermiques à haute puissance tout en prenant en charge des composants optiques plus minces et plus efficaces pour les applications de réalité virtuelle/augmentée et l'électronique de puissance.

Périmètre du rapport mondial sur le marché du carbure de silicium

Le carbure de silicium est un matériau réfractaire dur qui est un composé cristallin de silicium et de carbone produit synthétiquement. Il a été un matériau essentiel pour les papiers de verre, les meules abrasives et les outils de coupe. Cependant, il a trouvé des applications dans les revêtements réfractaires et les éléments chauffants pour les fours industriels, dans les pièces résistantes à l'usure pour les pompes et les moteurs de fusées, ainsi que dans les substrats semi-conducteurs pour les diodes électroluminescentes.

Le marché du carbure de silicium est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en carbure de silicium noir, carbure de silicium vert et autres types de produits (par exemple, carbure de silicium de qualité métallurgique). Par application, le marché est segmenté en électronique et semi-conducteurs, fabrication d'acier, énergie, automobile, aérospatiale et défense, et autres applications (par exemple, fabrication industrielle, abrasifs et céramiques). Le rapport couvre également la taille du marché et les prévisions pour le carbure de silicium dans 28 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Carbure de silicium noir |

| Carbure de silicium vert |

| Autres types de produits (carbure de silicium de qualité métallurgique, etc.) |

| Électronique et semi-conducteurs |

| Fabrication d'acier |

| Énergie |

| Automobile |

| Aérospatiale et défense |

| Autres applications (fabrication industrielle, abrasifs et céramiques, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Malaisie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Carbure de silicium noir | |

| Carbure de silicium vert | ||

| Autres types de produits (carbure de silicium de qualité métallurgique, etc.) | ||

| Par application | Électronique et semi-conducteurs | |

| Fabrication d'acier | ||

| Énergie | ||

| Automobile | ||

| Aérospatiale et défense | ||

| Autres applications (fabrication industrielle, abrasifs et céramiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Malaisie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du carbure de silicium ?

Le marché du carbure de silicium s'établit à 5,29 milliards USD en 2026 et devrait atteindre 8,79 milliards USD d'ici 2031, avec un TCAC de 10,69 % à partir de 2026.

Quel segment se développe le plus rapidement dans les applications du carbure de silicium ?

L'automobile progresse à un TCAC de 12,65 % grâce aux onduleurs de traction pour véhicules électriques à 800 volts.

Pourquoi le carbure de silicium vert croît-il plus vite que le grade noir ?

Le polissage de précision des plaquettes, l'adoption des substrats de 8 pouces et la dureté supérieure pour le sciage au fil photovoltaïque alimentent son TCAC de 13,56 %.

Quelle région est en tête de la consommation de carbure de silicium ?

L'Asie-Pacifique détenait 52,89 % du chiffre d'affaires 2025 et devrait continuer à surpasser les autres régions avec un TCAC de 12,24 %.

Dernière mise à jour de la page le: