Taille et part du marché des batteries à base de nickel pour les véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

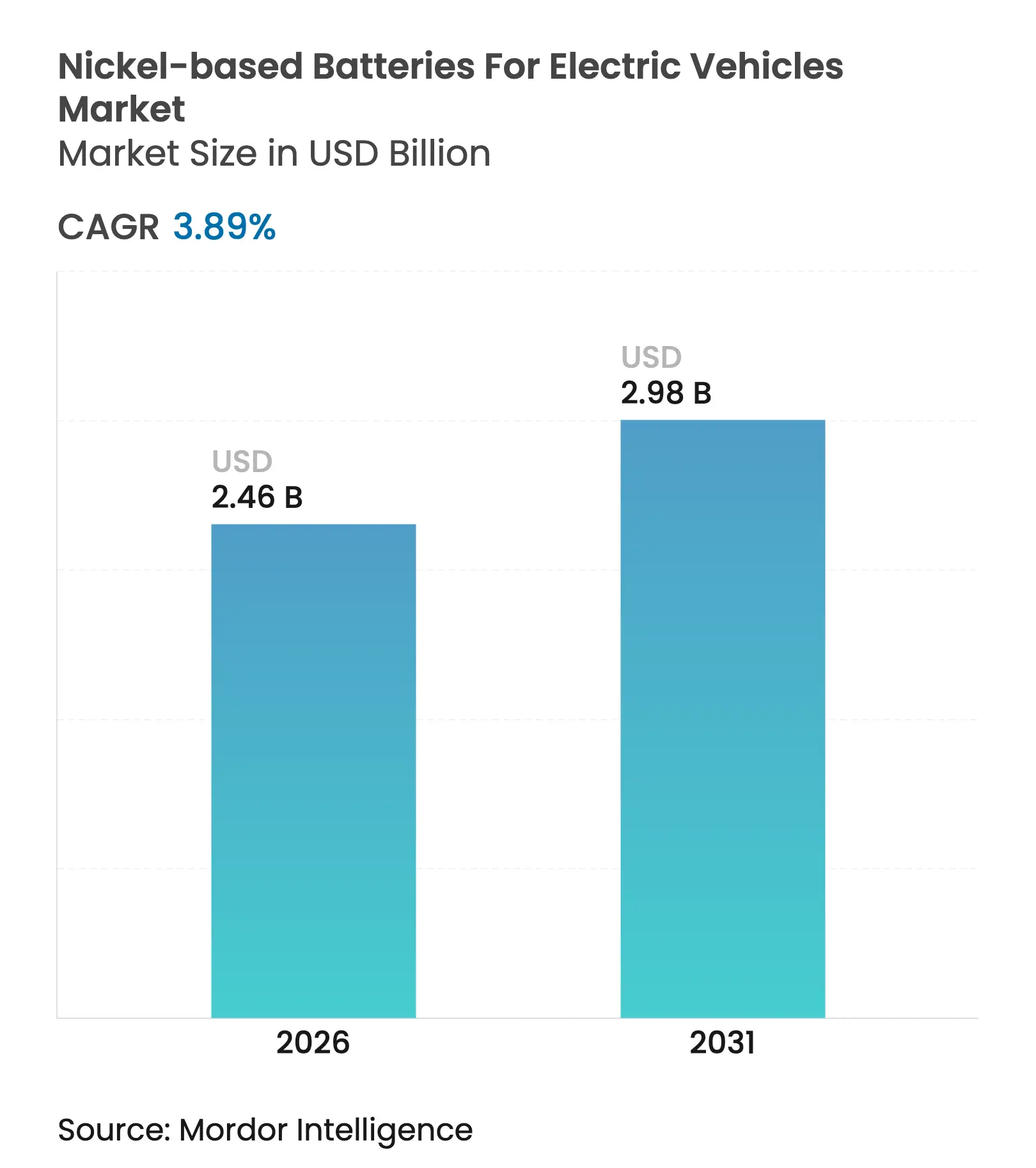

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

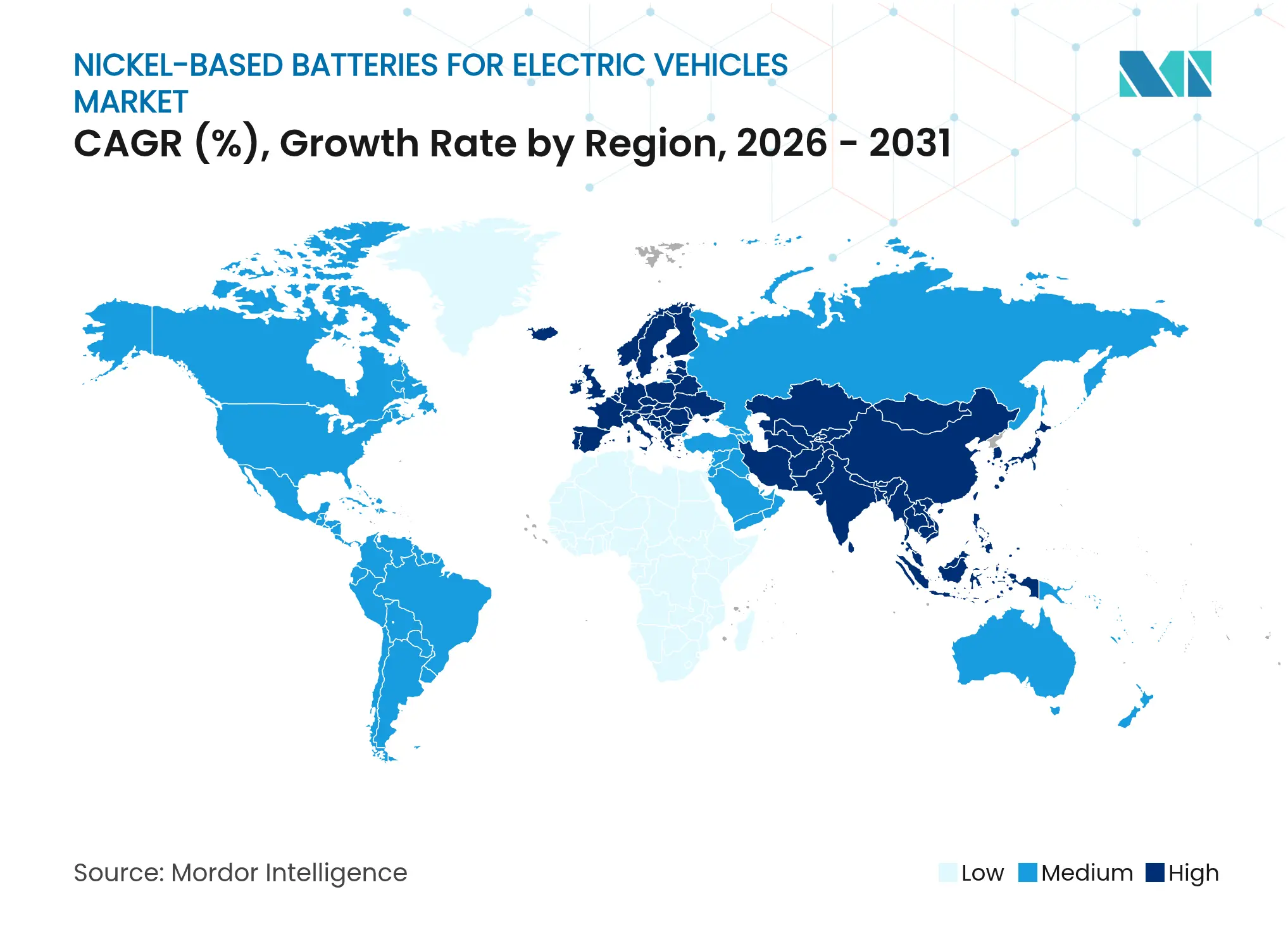

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

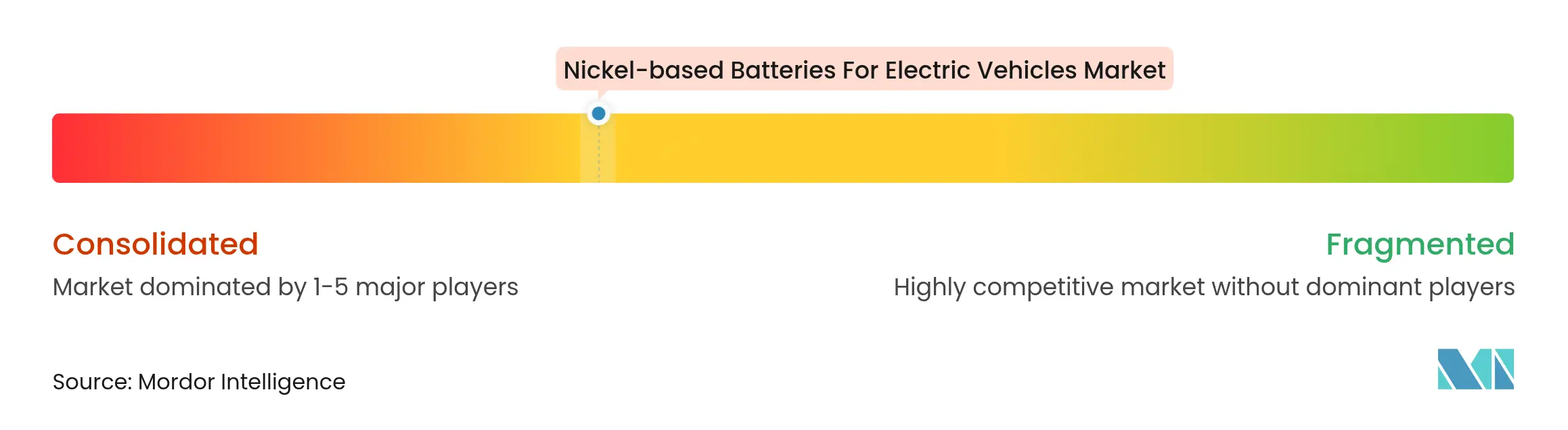

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries à base de nickel pour les véhicules électriques par Mordor Intelligence

La taille du marché des batteries à base de nickel pour les véhicules électriques devrait croître de 2,37 milliards USD en 2025 à 2,46 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 2,98 milliards USD d'ici 2031, à un TCAC de 3,89 % sur la période 2026-2031. À l'heure actuelle, la taille du marché des batteries à base de nickel pour les VE reflète une phase de maturité dans laquelle la demande se stabilise dans les segments de volume tout en restant résiliente dans les niches haut de gamme et de flottes commerciales. Les principaux constructeurs automobiles maintiennent les chimies à haute teneur en nickel dans leurs modèles phares afin de préserver des autonomies supérieures à 400 miles, tandis que les gouvernements occidentaux accélèrent les incitations à l'exploitation minière et au raffinage domestiques pour réduire la dépendance aux importations. La migration des équipementiers vers des plateformes électriques à 800 V, l'adoption croissante de contrats de batterie en tant que service et l'intégration verticale dans le recyclage continuent de façonner les priorités stratégiques.

Principaux enseignements du rapport

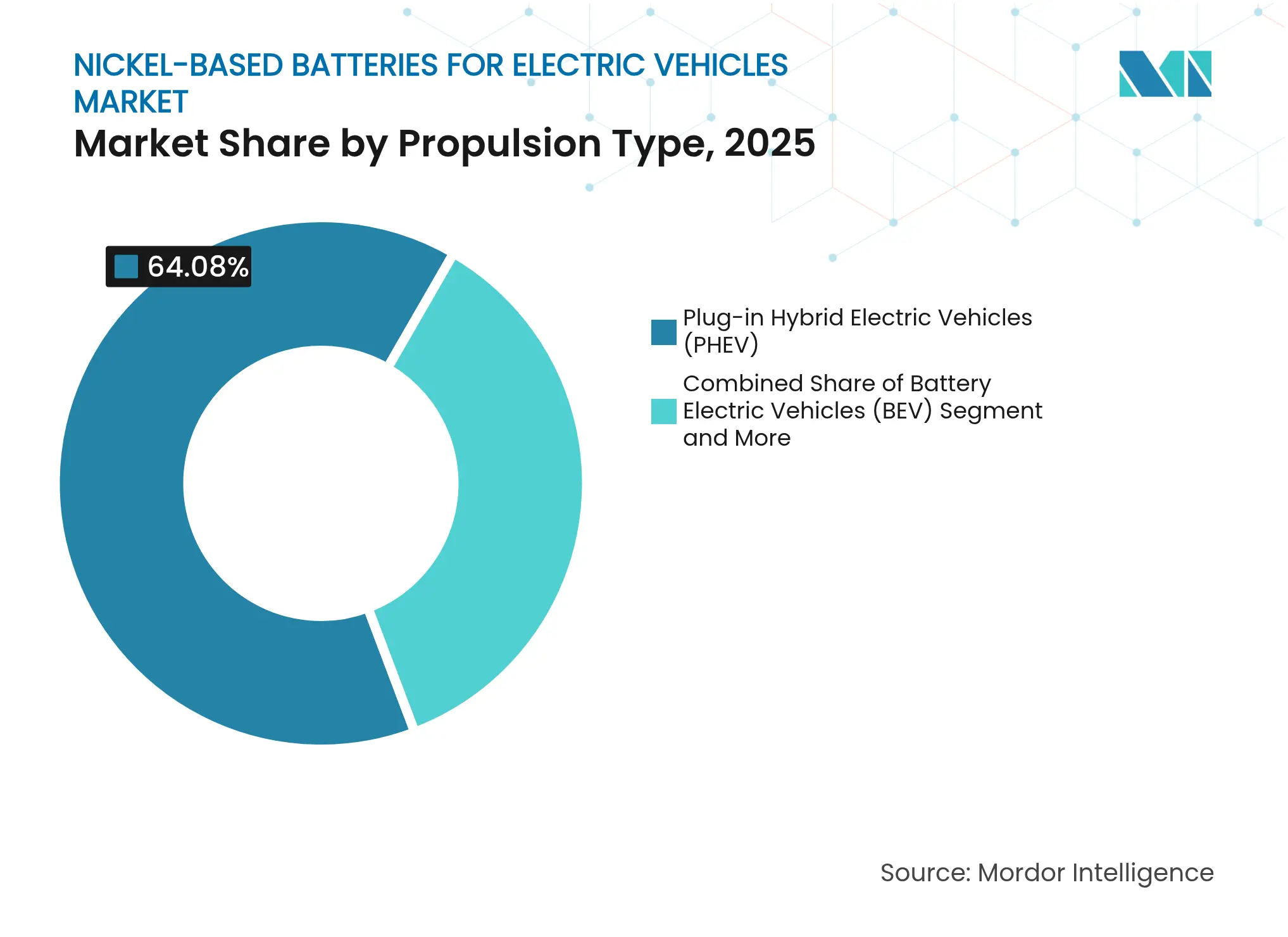

- Par type de propulsion, les véhicules hybrides rechargeables (VHR) ont dominé avec une part de revenus de 64,08 % en 2025 ; les VEB devraient afficher le TCAC le plus élevé de 4,93 % jusqu'en 2031.

- Par type de batterie, les chimies NCA/NCM avancées ont capturé 50,92 % de la part du marché des batteries à base de nickel pour les VE en 2025, tandis que la technologie NiMH est positionnée pour un TCAC de 4,52 % jusqu'en 2031.

- Par type de véhicule, les véhicules commerciaux représentaient 62,88 % de la taille du marché des batteries à base de nickel pour les VE en 2025 ; les voitures particulières devraient les dépasser avec un TCAC de 4,03 %.

- Par facteur de forme, les cellules en pochette détenaient une part de 56,84 % en 2025, tandis que les cellules cylindriques devraient enregistrer un TCAC de 4,95 % jusqu'en 2031.

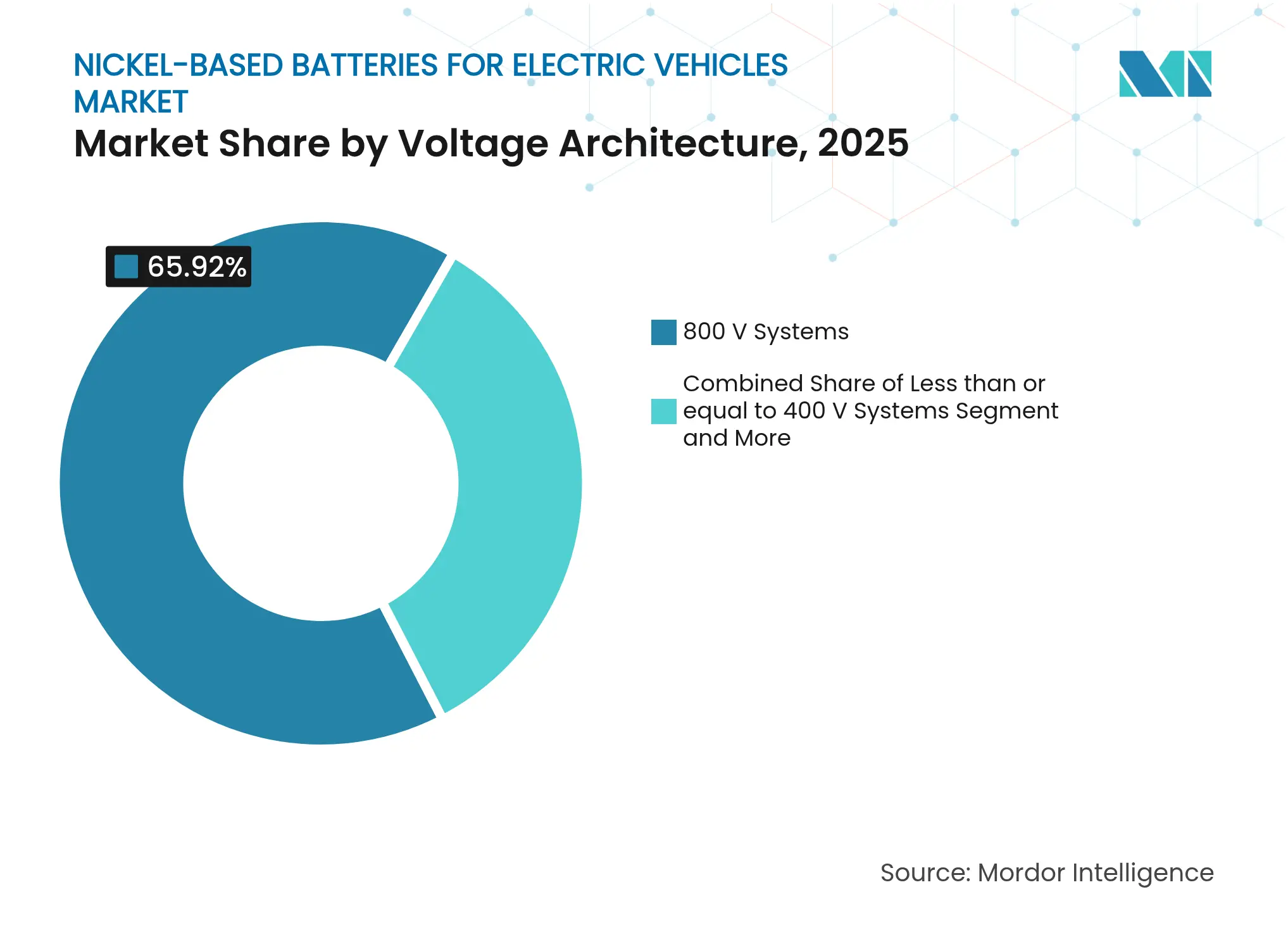

- Par architecture de tension, les systèmes à 800 V détenaient une part de 65,92 % en 2025 ; les systèmes inférieurs ou égaux à 400 V devraient croître à un TCAC de 4,26 %.

- Par utilisateur final, les opérateurs de flottes ont contribué à 70,65 % de la demande en 2025, tandis que les lignes d'assemblage des équipementiers affichent la plus forte progression avec un TCAC de 4,11 %.

- Par géographie, l'Europe a dominé avec une part de 43,95 % en 2025, mais la région Asie-Pacifique est celle qui progresse le plus rapidement, avançant à un TCAC de 4,89 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des batteries à base de nickel pour les véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance rapide de la production mondiale de VE | +1.2% | Mondial, avec l'Asie-Pacifique en tête à 25,3 kg de nickel par batterie | Moyen terme (2-4 ans) |

| Mandats agressifs de réduction des émissions | +0.8% | Europe et Amérique du Nord, avec la loi IRA stimulant l'approvisionnement domestique | Court terme (≤ 2 ans) |

| Migration des équipementiers vers des plateformes à haute teneur en nickel à 800 V | +0.7% | Segments premium en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Densité énergétique plus élevée des chimies riches en nickel | +0.6% | Segment mondial des VE haut de gamme, concentré en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Économies d'échelle réduisant le coût en USD/kWh | +0.4% | Centres de fabrication en Asie-Pacifique, avec des retombées sur les marchés mondiaux | Moyen terme (2-4 ans) |

| Commercialisation de la récupération du nickel en circuit fermé | +0.3% | Amérique du Nord et Europe, avec le soutien réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance rapide des volumes mondiaux de production de VE

La forte croissance des volumes d'assemblage de véhicules stimule la demande absolue en nickel, même à mesure que les chimies de cathodes se diversifient. Les producteurs de cellules mondiaux rapportent une hausse de 8 % en glissement annuel de la teneur en nickel par batterie, atteignant en moyenne 25,3 kg en 2025, portée par les SUV haut de gamme nécessitant des batteries d'une autonomie de 400 miles.[1]« L'utilisation du nickel dans les batteries de VE bondit en 2025 », Adamas Intelligence, adamasintelligence.com L'usine de Panasonic au Kansas, d'une valeur de 4 milliards USD, opérationnelle depuis mars 2025, témoigne de l'engagement de l'industrie envers la capacité domestique, produisant plus de 60 cellules par seconde. Cependant, la forte exposition à la demande haut de gamme expose les fournisseurs aux ralentissements macroéconomiques susceptibles de retarder les lancements de modèles phares.

Mandats agressifs de réduction des émissions et incitations fiscales

La loi sur la réduction de l'inflation des États-Unis consacre plus de 70 milliards USD en crédits à la consommation et en subventions à la fabrication, déclenchant un examen sans précédent des règles relatives aux sources provenant d'entités étrangères préoccupantes.[2]« Guide de la loi sur la réduction de l'inflation », Maison Blanche, whitehouse.gov En Europe, les objectifs de CO₂ moyen de la flotte se resserrent à 100 g/km en 2025, accélérant la préférence des équipementiers pour les chimies à longue portée riches en nickel. L'Indonésie poursuit activement des accords bilatéraux pour maintenir l'accessibilité de son minerai, illustrant comment les négociations géopolitiques orientent désormais les voies d'approvisionnement stratégiques.

Migration des équipementiers vers des plateformes à haute teneur en nickel à 800 V permettant une recharge ultra-rapide

Les constructeurs automobiles poussent les topologies à 800 V pour réduire les temps de charge à moins de 15 minutes pour une recharge d'autonomie de 300 km. Le sixième système eDrive de BMW introduit un format de cellule cylindrique avec une densité d'énergie supérieure de 20 %, tandis que l'ES90 de Volvo se charge à une puissance de pointe de 1 MW, ajoutant 300 km en 10 minutes.[3]« Détails de la technologie de batterie Neue Klasse », BMW Group, bmwgroup.com Les onduleurs en carbure de silicium, les faisceaux de câbles en cuivre plus légers et des marges thermiques plus strictes renforcent l'analyse de rentabilité des batteries à haute teneur en nickel capables de supporter des impulsions à fort courant sans risque d'emballement thermique.

Densité énergétique plus élevée des chimies riches en nickel par rapport aux LFP

Les cathodes NCA riches en nickel atteignent régulièrement 260 Wh/kg au niveau de la cellule, tandis que les formats LFP typiques restent plus proches de 160 Wh/kg. L'écart est déterminant dans les camions longue distance où les pénalités de charge utile se traduisent directement par une perte de revenus de fret. Les récentes avancées des cathodes monocristallines réduisent le lithium résiduel de 54 %, diminuant la perte de capacité en début de cycle et prolongeant la durée de garantie. Néanmoins, les modules LFP à conception lame de BYD réduisent les désavantages volumétriques, obligeant les fournisseurs de nickel à intensifier leur R&D visant des cathodes à plus de 90 % de teneur en nickel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse rapide des coûts des LFP | -1.1% | La Chine en tête, s'étendant à l'Europe et à l'Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité de l'offre et des prix | -0.9% | Mondial, avec l'Indonésie contrôlant 60 % de l'approvisionnement | Court terme (≤ 2 ans) |

| Feuilles de route des batteries lithium-métal à état solide | -0.8% | Planification mondiale du segment premium | Long terme (≥ 4 ans) |

| Réaction négative sur le plan ESG | -0.6% | Indonésie ; marchés d'importation occidentaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse rapide des coûts des LFP éroder la demande de nickel dans les VEB de grande diffusion

Les lignes chinoises à grande échelle livrent désormais des batteries LFP à moins de 80 USD/kWh, un seuil qui place les batteries au nickel en dehors des segments d'entrée de gamme. Des constructeurs automobiles, dont Ford et GM, se tournent vers des mélanges riches en manganèse pour les voitures de milieu de gamme, réduisant l'intensité en nickel des cathodes. Les prototypes d'ions sodium dont le prix est inférieur à 60 USD/kWh menacent d'éliminer complètement le nickel des modèles d'entrée de gamme, reléguant le nickel aux applications où une énergie gravimétrique élevée reste irremplaçable.

Volatilité de l'offre et des prix du nickel de classe 1 pour batteries

Les contrats à terme sur le nickel ont oscillé entre 15 000 et 15 800 USD la tonne au début de 2025, après que des glissements de terrain ont perturbé la production au parc industriel de Morowali. Les flux de déchets de la lixiviation acide à haute pression suscitent des préoccupations environnementales, menaçant l'accès aux marchés occidentaux. Les gouvernements occidentaux réagissent en accélérant les autorisations minières nationales, mais les délais de 7 à 10 ans retardent le soulagement. L'incertitude des prix complique les contrats d'approvisionnement à long terme, décourageant les investissements en aval dans de nouvelles installations de conversion de sulfate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les VHR comblent l'écart d'électrification

Les véhicules hybrides rechargeables ont contribué à 64,08 % de la part du marché des batteries à base de nickel pour les véhicules électriques en 2025, ancrant le marché des batteries à base de nickel pour les VE alors que les constructeurs automobiles utilisent ce format pour satisfaire les attentes en matière d'autonomie sans surcharger l'infrastructure de recharge. Cette part représente la plus grande tranche de propulsion de la taille du marché des batteries à base de nickel pour les VE, soulignant son poids commercial. Les VEB progressent le plus rapidement, à un TCAC de 4,93 %, mais leur déploiement dépend de la densité rapide des chargeurs. Les hybrides restent pertinents là où la capacité du réseau électrique est insuffisante, tandis que les véhicules électriques à pile à combustible restent marginaux en raison de la rareté de l'hydrogène.

Les constructeurs automobiles intègrent des batteries à haute teneur en nickel dans les VHR pour atteindre les objectifs de 100 km en mode tout électrique fixés par les régulateurs. La dépendance historique de Toyota à la technologie NiMH cède progressivement la place à des partenariats avec des batteries lithium-ion, témoignant du changement technologique. La préférence des acheteurs de flottes pour une solution de secours ICE garantie consolide les volumes de VHR, bien que les changements de politique fiscale en faveur des options à zéro émission de pot d'échappement pourraient modérer la croissance. La matrice de propulsion continuera donc d'allouer le nickel principalement aux formats de transition au moins jusqu'au milieu de la décennie.

Par type de batterie : les technologies Ni-riches avancées dominent les applications haut de gamme

Les cathodes NCA et NCM à haute teneur en nickel ont capturé 50,92 % de la part du marché des batteries à base de nickel pour les véhicules électriques, le bloc de chimie le plus important à l'intérieur du marché des batteries à base de nickel pour les VE. Des cycles de conception continus poussent la teneur en nickel au-delà de 90 %, augmentant l'énergie au niveau de la cellule tout en complexifiant les exigences de gestion thermique. Les cellules NiMH, privilégiées dans les hybrides, enregistrent le TCAC le plus rapide de 4,52 %, soutenues par la certitude d'approvisionnement et des filières de recyclage établies.

Les efforts de R&D pour traiter la microfissuration de surface et la génération de gaz dans les cathodes à haute teneur en nickel montrent des progrès mesurables avec les conceptions monocristallines. Les décisions d'achat des équipementiers restent centrées sur la densité d'énergie pour les berlines de luxe et les camionnettes légères nécessitant de longues autonomies sur autoroute. En revanche, les chimies nickel-cadmium, nickel-fer et nickel-zinc persistent dans les équipements de piste d'aviation et les systèmes de secours stationnaires où la résistance à la température prime sur les métriques gravimétriques.

Par type de véhicule : les flottes commerciales stimulent l'adoption

Les camions commerciaux, les fourgonnettes et les bus ont absorbé 62,88 % de la taille du marché des batteries à base de nickel pour les VE en 2025. Ces opérateurs optimisent la charge utile et l'économie du cycle d'utilisation, s'appuyant sur la haute énergie spécifique du nickel pour équilibrer la masse de la batterie par rapport à la capacité de charge. Les voitures particulières progressent à un TCAC de 4,03 %, mais la sensibilité aux prix oriente de nombreux acheteurs vers les alternatives LFP.

Les équipes d'achats des flottes évaluent le coût au centime par kilomètre plutôt que le prix d'achat, ce qui conduit à des contrats de service à long terme qui favorisent une durée de vie en cycle fiable. Les modèles de coût total indiquent que les batteries à haute teneur en nickel, malgré un coût initial plus élevé, offrent une valeur à vie supérieure sur les trajets dépassant 200 km par jour. Les deux-roues et les micro-VE élargissent la portée géographique du marché des batteries à base de nickel pour les VE en Asie du Sud-Est, bien qu'avec un kWh par unité plus faible.

Par facteur de forme : les cellules en pochette dominent la flexibilité de conception

Les modules en pochette détenaient une part de 56,84 %, la plus grande participation par facteur de forme au sein du marché des batteries à base de nickel pour les VE. Leur géométrie fine et empilable permet une énergie volumétrique supérieure au niveau du pack, essentielle dans les architectures orientées performance. Les cellules cylindriques progressent à un TCAC de 4,95 %, bénéficiant de lignes d'enroulement automatisées qui garantissent un rendement élevé.

Les équipementiers européens spécifient de plus en plus des formats prismatiques de nouvelle génération provenant de fournisseurs coréens, citant la robustesse mécanique et des voies thermiques plus simples. L'intention de Volkswagen de standardiser les unités prismatiques dans 80 % des futurs VE confirme la confiance des équipementiers. Le risque de gonflement des pochettes nécessite des cadres de compression sophistiqués et des protocoles rigoureux de gestion des gaz, augmentant le coût du système tout en préservant les avantages énergétiques.

Par architecture de tension : les systèmes à 800 V permettent une recharge ultra-rapide

Les systèmes fonctionnant à 800 V représentaient 65,92 % de la part du marché des batteries à base de nickel pour les véhicules électriques en 2025, consolidant leur dominance au sein du marché des batteries à base de nickel pour les VE. La configuration réduit de moitié les temps de charge par rapport aux systèmes à 400 V, réduisant la masse de cuivre jusqu'à 40 kg par véhicule. Les plateformes inférieures ou égales à 400 V, croissant à un TCAC de 4,26 %, restent dans des segments à coût maîtrisé qui privilégient la communauté des composants.

Les défis d'interopérabilité des stations de recharge stimulent l'innovation dans les convertisseurs embarqués multi-tensions capables de virtualiser les segments de batterie. Les modules de puissance en carbure de silicium réduisent les pertes de commutation à des tensions plus élevées, bien que les primes sur le coût des puces persistent. Les fabricants anticipent des prototypes à plus de 800 V au-delà de 2027 pour les camions lourds, indiquant une voie vers des dépôts routiers de classe mégawatt.

Par utilisateur final : les opérateurs de flottes optimisent le coût total

Les entités de flottes représentaient 70,65 % de la demande en 2025, constituant le bloc de consommation dominant sur le marché des batteries à base de nickel pour les VE. Leurs stratégies d'approvisionnement analytiques intègrent la durée de vie en cycle, la valeur résiduelle et le temps d'arrêt pour la recharge dans les équations de rentabilité. Les lignes d'assemblage des équipementiers progressent de 4,11 % annuellement à mesure que les constructeurs automobiles internalisent l'assemblage des cellules pour un contrôle stratégique.

Les modèles de crédit-bail de batterie découplent le prix du véhicule de l'amortissement de la batterie. L'entreprise Honda-Mitsubishi ALTNA oppose les frais d'abonnement au coût de remplacement, tandis que l'objectif de CATL de mettre en œuvre un grand nombre de stations d'échange montre l'accent mis sur l'infrastructure. Les rétrofitteurs du marché secondaire convertissent les camions anciens, créant un canal secondaire pour les batteries au nickel une fois l'utilisation principale terminée.

Analyse géographique

L'Europe contrôle 43,95 % des revenus mondiaux, la plus grande tranche régionale du marché des batteries à base de nickel pour les VE. Les plafonds stricts de CO₂ moyen de la flotte et les règles sur les passeports de batterie exigent la traçabilité de l'origine du nickel, encourageant des chaînes d'approvisionnement verticalement intégrées. Le raffinage régional pourrait satisfaire 70 % de la demande future si les projets atteignent leur capacité nominale, mais seulement 100 kt de batteries usagées ont été acheminées vers des recycleurs commerciaux en 2024.

La région Asie-Pacifique affiche le TCAC le plus rapide de 4,89 %, portée par les économies des centres de fabrication et les matières premières abondantes. La Chine a consommé plus de 340 000 t de nickel dans le secteur des VE pour 2025, éclipsant les autres régions. L'interdiction indonésienne des exportations de minerai et l'expansion des lignes HPAL (lixiviation acide à haute pression) augmentent la valeur ajoutée domestique en 2024. Les fournisseurs sud-coréens se diversifient dans les lignes LFP et riches en manganèse pour répondre aux exigences commerciales américaines, tandis que le Japon forge des partenariats avec le Canada et l'Australie pour réduire la dépendance à la Chine.

L'Amérique du Nord bénéficie du fonds de financement de la loi sur la réduction de l'inflation, se traduisant par de multiples événements de pose de première pierre de gigafactories. Le site de Panasonic au Kansas peut équiper plus d'un million de VE annuellement une fois pleinement opérationnel. Redwood Materials, dont le centre se trouve au Nevada, revendique des taux de récupération du nickel de 95 %, fermant les boucles matérielles. L'absence d'une raffinerie domestique de nickel à grande échelle reste un écart critique dans la chaîne d'approvisionnement, nécessitant des importations de matières premières canadiennes qui augmentent les empreintes carbone.

Paysage concurrentiel

Le marché des batteries à base de nickel pour les VE présente un oligopole modéré avec les trois premiers fabricants de cellules — CATL, BYD et LG Energy Solution. Leur envergure permet une tarification coordonnée et un accès préférentiel aux contrats de nickel de classe 1. L'intégration verticale façonne la stratégie : CATL étend ses activités de la production de cellules aux stations d'échange, BYD développe la propriété intellectuelle des cellules lame, et LG intensifie la recherche sur les cathodes à haute teneur en nickel pour dépasser 90 % de teneur en nickel.

La diversification des approvisionnements stimule les annonces de partenariats entre constructeurs automobiles et sociétés minières, sécurisant les matières premières pour une décennie ou plus. Le recyclage en circuit fermé évolue du stade pilote à l'échelle commerciale ; l'installation de Redwood Materials devrait fournir des matériaux de cathode pour 1,3 million de VE par an d'ici 2028. Les prétendants aux batteries à état solide menés par QuantumScape et Toyota visent des fenêtres de commercialisation entre 2027 et 2029, laissant aux acteurs en place le temps d'améliorer les chimies actuelles.

Des opportunités d'espaces vierges subsistent dans les équipements hors route, les camions miniers et la propulsion marine où des cycles d'utilisation rigoureux valorisent la haute densité d'énergie. Les intégrateurs de batteries envisagent des architectures de packs multi-chimies qui empilent des modules riches en nickel avec des cellules LFP pour ajuster le coût et l'autonomie. L'intensité concurrentielle est susceptible de s'accentuer à mesure que les cellules sodium-ion menacent les segments d'entrée de gamme, poussant les fournisseurs de nickel à mettre en avant leurs différenciateurs de performance.

Leaders du secteur des batteries à base de nickel pour les véhicules électriques

Panasonic Holdings Corporation

GS Yuasa International Ltd.

EnerSys

LG Energy Solution

Primearth EV Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Nissan et SK On ont signé un contrat d'approvisionnement en batteries pour VE d'une valeur de 661 millions USD sur plusieurs années, consolidant les stratégies d'approvisionnement en cellules à long terme.

- Février 2025 : BMW Group a lancé le sixième système eDrive avec une architecture à 800 V et des cellules cylindriques à base de nickel offrant une densité d'énergie supérieure de 20 %.

- Décembre 2024 : CATL a confirmé ses plans pour 1 000 stations d'échange de batteries d'ici la fin de l'année, proposant des packs compatibles avec 80 % des modèles de VE actuels.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des batteries à base de nickel pour les véhicules électriques comme tout bloc d'alimentation rechargeable qui s'appuie sur des chimies riches en nickel, l'hydrure métallique de nickel traditionnel, le nickel-cadmium, le nickel-fer émergent et les cathodes lithium-ion modernes riches en nickel telles que le NCA et le NMC à haute teneur en nickel, qui est installé en usine ou en rattrapage dans les plates-formes électriques à batterie, hybrides, hybrides rechargeables et à pile à combustible dans le monde entier. Nous incluons les modules complets, les packs et l'électronique de gestion de la batterie fournis aux équipementiers automobiles, aux intégrateurs de parcs automobiles et aux équipementiers du marché secondaire.

Exclusion du champ d'application : Nous ne comptons pas le phosphate de fer lithié, les prototypes à l'état solide, les batteries auxiliaires de 12 volts ou les systèmes de stockage stationnaires.

Aperçu de la segmentation

- Par type de propulsion

- Véhicules entièrement électriques (VEB)

- Véhicules hybrides électriques (VHE)

- Véhicules hybrides rechargeables (VHR)

- Véhicules électriques à pile à combustible (VEPC)

- Par type de batterie

- Hydrure métallique de nickel (NiMH)

- Nickel-cadmium (NiCd)

- Nickel-fer

- Nickel-zinc

- Li-ion avancé riche en Ni (NCA/NCM plus de 70 % Ni)

- Par type de véhicule

- Voitures particulières

- Véhicules commerciaux

- Deux-roues et trois-roues

- VE hors route et à usage spécial

- Par facteur de forme

- Cylindrique

- Prismatique

- Pochette

- Par architecture de tension

- Systèmes inférieurs ou égaux à 400 V

- Systèmes à 800 V

- Systèmes supérieurs à 800 V

- Par utilisateur final

- Lignes d'assemblage des équipementiers

- Fournisseurs de crédit-bail de batterie / batterie en tant que service

- Opérateurs de flottes

- Marché secondaire / Rétrofitteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays-Bas

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Égypte

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent les fournisseurs de cathodes, les fabricants de cellules et les responsables des achats en Asie-Pacifique, en Europe et en Amérique du Nord. Ces conversations guidées confirment les tendances en matière de chargement de nickel, les prix des packs régionaux et les déclencheurs politiques qui ne sont pas visibles dans les documents, ce qui nous permet d'aligner les hypothèses avant la modélisation finale.

Recherche documentaire

Nous commençons par cartographier les fondamentaux de l'offre et de la demande à l'aide de données ouvertes de l'Agence internationale de l'énergie, des codes douaniers Comtrade de l'ONU pour le sulfate de nickel et des statistiques sur la production mondiale de véhicules de l'OICA. Les fiches commerciales de l'European Battery Alliance, du United States Advanced Battery Consortium et de China EV100 aident notre équipe à suivre l'adoption des technologies et les changements réglementaires. Les rapports annuels, les dossiers des investisseurs et les informations trimestrielles sur les livraisons offrent des informations sur les prix et la composition, tandis que les portails payants tels que D&B Hoovers et Dow Jones Factiva enrichissent l'information au niveau de l'entreprise. Cette liste est illustrative et de nombreuses autres sources publiques et d'abonnement ont été examinées pour collecter, valider et clarifier les points de données.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui multiplie la production de VE légers, moyens et lourds par les parts de pénétration de la chimie et le kWh moyen du pack pour dériver la demande de batteries au nickel. Des vérifications ascendantes sélectionnées, qui comprennent des échantillons d'audits d'expéditions OEM et des examens de stocks de canaux, permettent d'affiner les totaux. Les variables clés introduites dans le modèle sont la part de cathode de nickel par plateforme, la teneur moyenne en nickel par kWh, les courbes ASP des packs, les calendriers de construction des VE au niveau régional et les calendriers de réduction progressive des subventions. Une régression multivariée combinant la production de VE, les indices de prix du nickel et les cartes routières de densité énergétique permet d'établir les prévisions pour 2025-2030, tandis que l'analyse des scénarios amortit les chocs liés aux prix des produits de base.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : les analystes rapprochent les divergences, les examinateurs principaux remettent en question les valeurs aberrantes et de nouveaux appels primaires sont déclenchés lorsque les écarts dépassent les seuils fixés. Nous actualisons le modèle une fois par an et publions des mises à jour intermédiaires après les annonces importantes en matière de politique ou de capacité, afin que les clients bénéficient de la vision la plus récente.

Pourquoi la base de référence de Mordor sur les batteries à base de nickel pour les véhicules électriques tient-elle la route ?

Les estimations publiées divergent souvent, et nos clients se demandent pourquoi. La plupart des écarts s'expliquent par des chimies, des classes de véhicules et des hypothèses de prix différentes, et notre champ d'application rigoureux ainsi que notre actualisation annuelle rendent ces différences transparentes.

Les principaux facteurs d'écart sont l'inclusion de packs non automobiles par certains éditeurs, des augmentations optimistes du prix du nickel dans d'autres, et des dates de conversion de devises différentes qui modifient les totaux.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 2,37 milliards USD (2025) | Renseignements sur le Mordor | |

| 3,41 milliards d'USD (2024) | Conseil mondial A | Compte tenu des autobus et des motocycles hybrides, prévoit une croissance continue de 27 % sans normalisation des prix. |

| 2,50 milliards d'USD (2024) | Journal professionnel B | Limite le champ d'application aux NiMH et NiCd et fixe les ASP des packs aux niveaux de 2023 |

| 2,25 milliards de dollars (2025) | Analyste régional C | Exclut les cellules NMC / NCA riches en nickel et omet les ajustements de la composition régionale. |

La comparaison montre qu'en choisissant le bon périmètre, en validant chaque hypothèse et en actualisant rapidement les données, Mordor Intelligence fournit une base de référence équilibrée et traçable à laquelle les décideurs peuvent se fier.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des batteries à base de nickel pour les VE et à quelle vitesse progresse-t-il ?

Le marché s'établit à 2,46 milliards USD en 2026 et devrait atteindre 2,98 milliards USD d'ici 2031, reflétant un TCAC de 3,89 %.

Quelle région domine actuellement ce marché et laquelle se développe le plus rapidement ?

L'Europe détient la plus grande part avec 43,95 % en 2025, tandis que la région Asie-Pacifique progresse le plus rapidement avec un TCAC de 4,89 % jusqu'en 2031.

Pourquoi les véhicules hybrides rechargeables (VHR) dominent-ils la demande de batteries au nickel ?

Les VHR utilisent des chimies à haute teneur en nickel pour offrir de plus longues autonomies en mode tout électrique, leur conférant une part de marché de 64,08 % en 2025 alors que les constructeurs automobiles comblent l'écart vers l'électrification complète.

Comment les architectures à 800 V influencent-elles l'adoption des batteries au nickel ?

Les véhicules équipés de systèmes à 800 V — représentant déjà 65,92 % des installations — tirent parti des batteries riches en nickel pour permettre une recharge ultra-rapide et réduire la masse en cuivre, renforçant la demande dans les segments haut de gamme.

Quelle menace la baisse des coûts des batteries LFP représente-t-elle pour les chimies au nickel ?

Les batteries LFP à moins de 80 USD/kWh érodent l'avantage coût du nickel dans les VEB de grande diffusion, freinant la croissance dans les modèles d'entrée de gamme et orientant l'utilisation du nickel vers les applications haut de gamme et commerciales.

Qui sont les principaux fournisseurs et quelle est la concentration du marché ?

CATL, BYD et LG Energy Solution, donnant au secteur un score de concentration modéré de 7 sur une échelle de 1 à 10.

Dernière mise à jour de la page le: