Taille et part du marché des batteries de chariot élévateur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.55 Milliards de dollars |

| Taille du Marché (2031) | 9.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

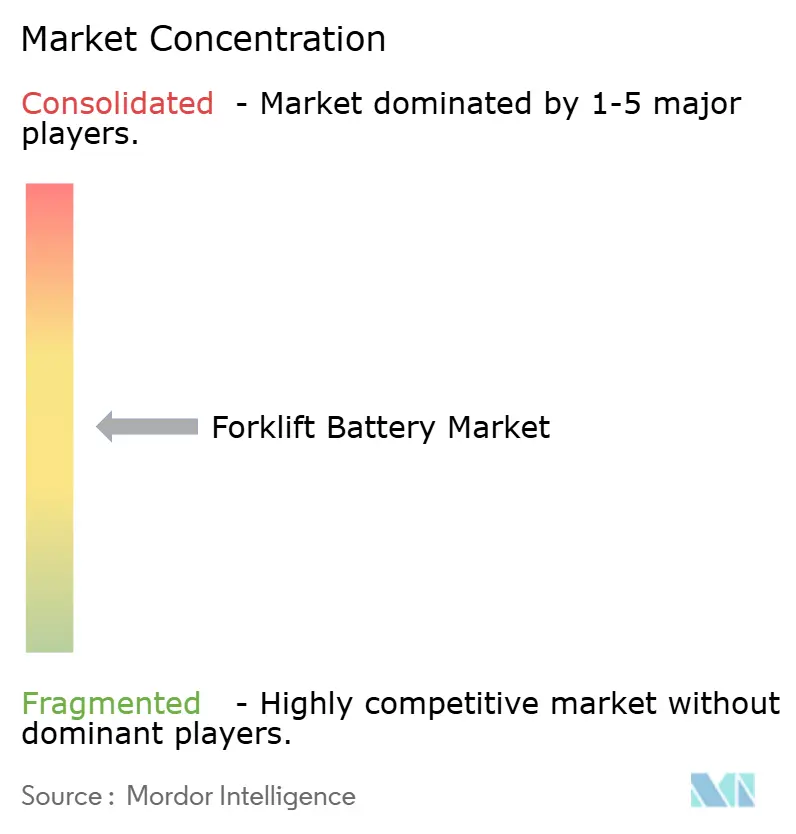

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries de chariot élévateur par Mordor Intelligence

La taille du marché des batteries de chariot élévateur devrait passer de 6,10 milliards USD en 2025 à 6,55 milliards USD en 2026 et devrait atteindre 9,37 milliards USD d'ici 2031, avec un CAGR de 7,41 % durant la période de prévision (2026-2031). À mesure que la densité d'exécution du commerce électronique augmente et que les mandats zéro émission se renforcent, le virage vers l'électrification dans la manutention des matériaux prend de l'élan. Cette tendance est également soutenue par les batteries lithium-ion atteignant une compétitivité en termes de coût par rapport aux alternatives plomb-acide sur la base du coût total de possession. Les prix des batteries lithium-ion devraient continuer à baisser, supprimant les derniers obstacles à une adoption généralisée. La règle Advanced Clean Fleets de la Californie exige que les flottes prioritaires achètent exclusivement des chariots élévateurs zéro émission, une réglementation dont l'adoption est anticipée par d'autres États américains. Dans le secteur de la chaîne du froid, les opérateurs optent de plus en plus pour des batteries lithium-fer-phosphate, qui conservent un pourcentage élevé de capacité à basse température, réduisant ainsi le besoin de jeux de batteries supplémentaires dans les entrepôts réfrigérés.

Points clés du rapport

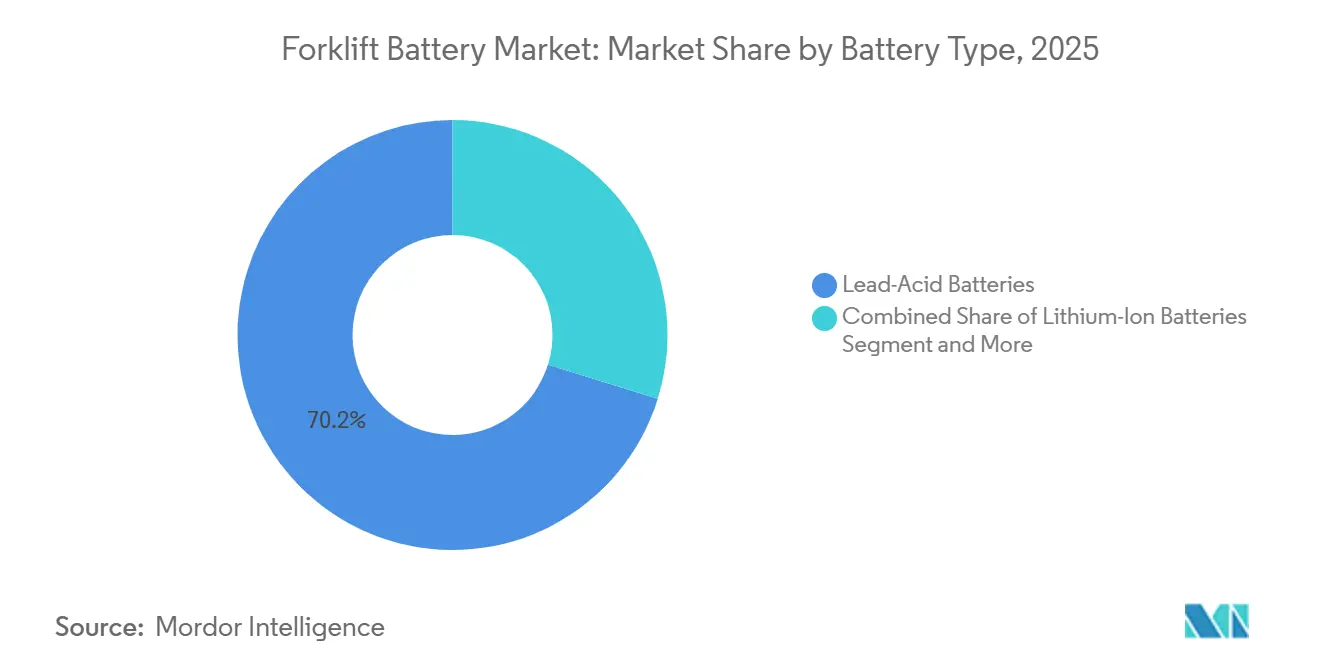

- Par type de batterie, le plomb-acide a dominé avec 70,21 % de la part du marché des batteries de chariot élévateur en 2025, tandis que le lithium-ion devrait afficher la croissance la plus élevée avec un CAGR de 8,11 % jusqu'en 2031.

- Par capacité de tension, la classe 24-36 V représentait 38,22 % de la part du marché des batteries de chariot élévateur en 2025, tandis que les systèmes 36-48 V devraient se développer à un CAGR de 8,28 % jusqu'en 2031.

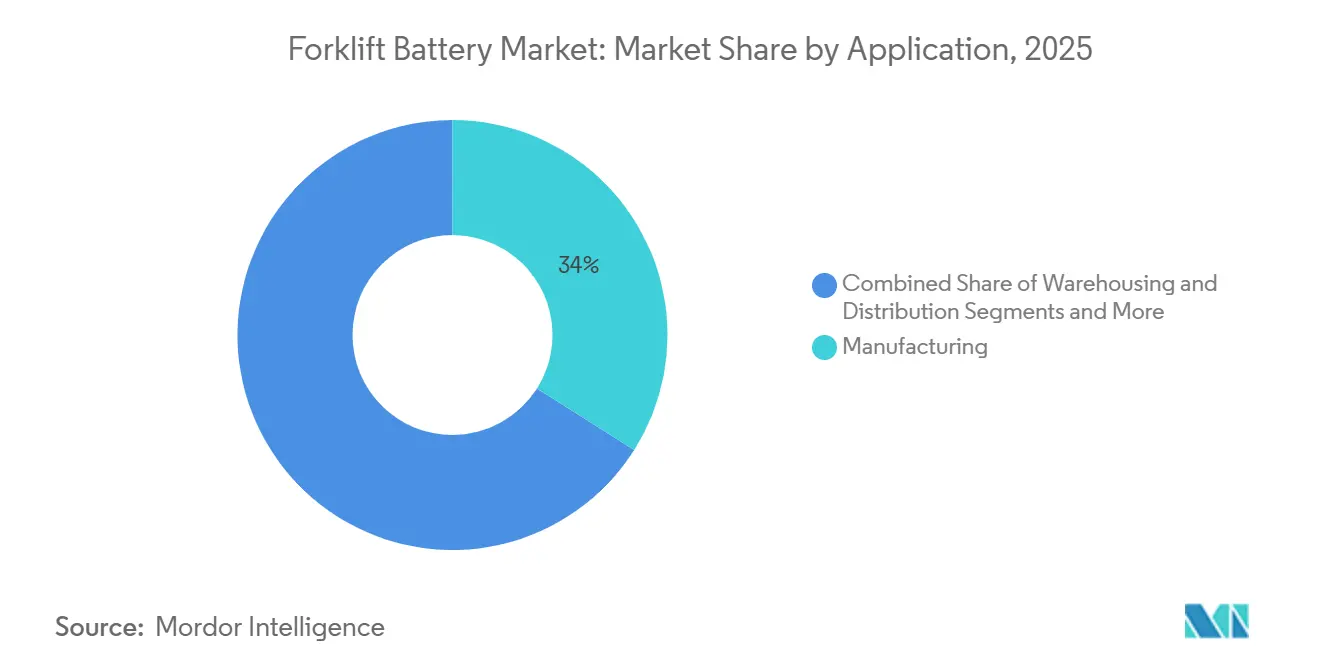

- Par application, la fabrication représentait 33,98 % de la part du marché des batteries de chariot élévateur en 2025, et l'entreposage et la distribution progressent le plus rapidement avec un CAGR de 7,93 % jusqu'en 2031.

- Par canal de vente, les livraisons OEM représentaient 56,16 % de la part du marché des batteries de chariot élévateur en 2025, tandis que le marché secondaire croît rapidement à un CAGR de 7,91 % jusqu'en 2031.

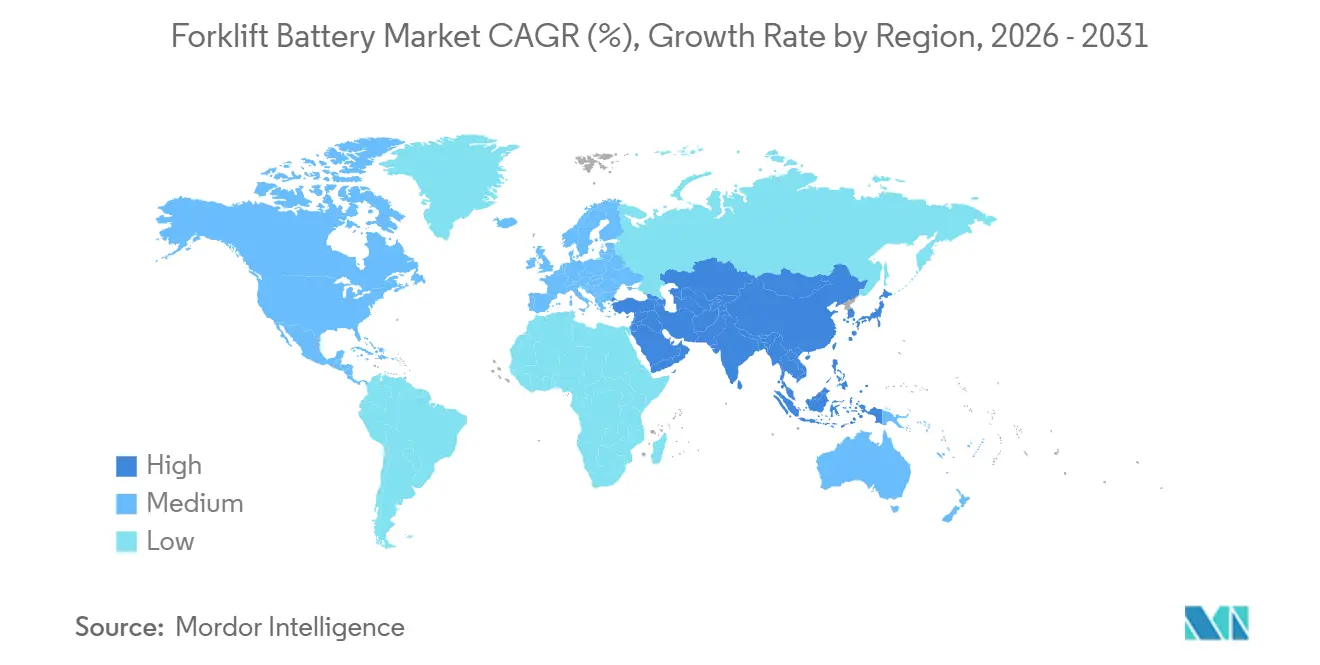

- Par géographie, l'Asie-Pacifique représentait 46,34 % de la part du marché des batteries de chariot élévateur en 2025 et continue de mener la croissance avec un CAGR de 7,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des batteries de chariot élévateur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts du lithium-ion et avantage du coût total de possession | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe en raison des coûts de main-d'œuvre et d'énergie plus élevés | Court terme (≤ 2 ans) |

| Essor du commerce électronique et de l'automatisation des entrepôts | +1.2% | Mondial, concentré dans les pôles logistiques d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations zéro émission plus strictes | +1.0% | Amérique du Nord (Californie, New York), Europe (réglementation européenne sur les batteries), Chine (mandats sur les véhicules à nouvelles énergies) | Long terme (≥ 4 ans) |

| Demande multi-équipes dans la chaîne du froid et la logistique tierce partie | +0.9% | Amérique du Nord et Europe (sécurité alimentaire, logistique pharmaceutique), Asie-Pacifique (développement de la chaîne du froid) | Moyen terme (2-4 ans) |

| Modèles de batterie en tant que service réduisant les dépenses d'investissement | +0.7% | Europe et Amérique du Nord (opérateurs de flottes, prestataires logistiques tiers), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Système de gestion de batterie basé sur l'IA pour l'optimisation énergétique | +0.6% | Mondial, adoption précoce dans les entrepôts automatisés d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts du lithium-ion et avantage du coût total de possession

Les prix moyens des blocs de batteries lithium-ion ont considérablement baissé ces dernières années, avec de nouvelles réductions attendues à mesure que les avancées dans la mise à l'échelle des cathodes et l'intégration cellule-bloc continuent. Les blocs lithium-fer-phosphate (LFP), nettement moins chers que leurs homologues nickel-manganèse-cobalt, dominent désormais une part substantielle des installations mondiales de batteries pour véhicules électriques, offrant aux acheteurs de chariots élévateurs des économies d'échelle notables. En supprimant le besoin de main-d'œuvre pour l'arrosage, d'équipements de ventilation et de salles de batteries dédiées, les opérateurs peuvent réaliser des réductions significatives des coûts d'exploitation totaux par rapport aux systèmes plomb-acide traditionnels. De plus, le freinage régénératif dans les systèmes lithium récupère un pourcentage d'énergie plus élevé que dans les systèmes plomb-acide, entraînant des coûts d'électricité plus faibles, en particulier dans les environnements à fort débit. Les avantages en termes de coûts s'étendent au-delà des blocs de batteries eux-mêmes ; par exemple, la transition vers des équipements électriques dans les opérations en espace clos a démontré des économies annuelles substantielles, principalement grâce à la réduction des besoins en ventilation.

Essor du commerce électronique et de l'automatisation des entrepôts

À mesure que le commerce en ligne progresse, il remodèle le paysage de la distribution. Chaque augmentation de la pénétration du commerce électronique génère une demande significative d'espace d'entreposage supplémentaire. Les entrepôts modernes, dominés par des opérations de chariots élévateurs en plusieurs équipes, se tournent de plus en plus vers les batteries lithium-ion. Ces batteries permettent une charge d'opportunité sans risque de chute de tension. Soulignant cette tendance, l'automatisation de la chaîne du froid de Geekplus pour JJCL a considérablement augmenté la densité de stockage et amélioré l'efficacité du prélèvement. Ces avancées robotiques s'avèrent déterminantes pour accélérer la période de retour sur investissement des modernisations de batteries lithium. La transition des magasins de détail traditionnels vers des centres d'exécution spécialisés a considérablement augmenté l'espace de distribution requis par dollar de vente. Ce changement a intensifié la demande de chimies de batteries étanches et sans entretien. De nombreux expéditeurs anticipant désormais des délais de livraison plus rapides, la dépendance aux cycles de travail en plusieurs équipes a fortement augmenté. Cependant, les batteries plomb-acide peinent à suivre cette demande accrue.

Réglementations zéro émission plus strictes

La Californie impose l'achat de chariots élévateurs zéro émission pour les flottes prioritaires, avec une conversion complète de la flotte requise dans le temps. La réglementation européenne sur les batteries introduit des déclarations d'empreinte carbone et des seuils de contenu recyclé, encourageant un passage des batteries plomb-acide vers des chimies lithium recyclables. La politique chinoise sur les véhicules à nouvelles énergies oriente la capacité excédentaire de cellules vers les secteurs industriels, augmentant la disponibilité du lithium pour les fabricants d'équipements d'origine de chariots élévateurs. Les contrats municipaux accordent de plus en plus la priorité aux fournisseurs disposant de solutions lithium certifiées, les audits de conformité liés aux normes environnementales et de sécurité devenant des exigences standard dans les appels d'offres. Des régions telles que Los Angeles et les districts portuaires de Rotterdam démontrent comment les réglementations locales sur la qualité de l'air peuvent stimuler l'adoption avant les politiques nationales plus larges[1]"Advanced Clean Fleets," California Air Resources Board, arb.ca.gov.

Demande multi-équipes dans la chaîne du froid et la logistique tierce partie

Les cellules LFP conservent une capacité plus élevée à basse température que les batteries plomb-acide, éliminant le besoin de doubles jeux de batteries dans les entrepôts réfrigérés. Geekplus a démontré la résilience du lithium à basse température en augmentant considérablement le débit dans un centre de distribution de produits surgelés après la modernisation des chariots élévateurs en modèles électriques. De nombreux expéditeurs privilégient désormais des délais de livraison plus rapides, poussant les opérateurs de logistique tierce partie à adopter des cycles de travail continus, que les batteries lithium supportent sans risque de sulfatation. Les entrepôts de produits alimentaires et de boissons adoptent des blocs de batteries lithium étanches pour se conformer aux normes d'hygiène du Département américain de l'Agriculture, car les batteries plomb-acide ventilées ne peuvent pas les satisfaire. Les chariots élévateurs lithium, fonctionnant à une efficacité plus élevée, permettent des vitesses de levage plus rapides, réduisant les temps de cycle dans les allées de stockage à froid à haute fréquence.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure de recyclage du lithium-ion limitée et risques de responsabilité | -0.7% | Europe et Amérique du Nord (mandats réglementaires stricts), émergent en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en précurseurs de cathode LFP | -0.6% | Mondial, approvisionnement concentré en Chine ; affecte le plus l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Infrastructure de charge rapide insuffisante | -0.5% | Amérique du Nord et Europe en dehors des principaux corridors logistiques ; villes de niveau 2/3 en Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité des garanties OEM sur les modernisations | -0.3% | Mondial, concentré dans les flottes héritées d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure de recyclage du lithium-ion limitée et risques de responsabilité

La réglementation européenne sur les batteries impose des seuils de contenu recyclé pour le cobalt, le lithium et le nickel, ainsi que des objectifs de collecte ambitieux. Cependant, la Chine dominant le recyclage mondial des batteries, l'Europe et l'Amérique du Nord font face à des défis en raison d'installations locales limitées. L'absence de réseaux en boucle fermée oblige les opérateurs à exporter les blocs en fin de vie ou à les mettre en décharge, exposant les fournisseurs à des responsabilités de responsabilité élargie des producteurs et à des coûts de recyclage accrus. La multiplication des incidents d'emballement thermique dans les centres de recyclage a également fait augmenter les primes d'assurance, décourageant les flottes de taille moyenne d'adopter le lithium sans coûteuses mises à niveau des systèmes de suppression d'incendie. Les passeports numériques de batteries obligatoires exigeront un traçage des matériaux, ajoutant des coûts pour les petits fournisseurs sans systèmes informatiques avancés. L'usine Ett de Northvolt, qui a souffert d'une faible utilisation avant l'insolvabilité, illustre l'impact de la baisse des prix du lithium et des coûts de main-d'œuvre élevés sur les efforts de recyclage domestique en Europe.

Infrastructure de charge rapide insuffisante

Les opérateurs sont souvent contraints de financer eux-mêmes les chargeurs rapides à courant continu, qui peuvent être très coûteux par site, car les programmes nationaux de charge pour le fret négligent fréquemment la manutention des matériaux en entrepôt. Bien que des financements importants aient été alloués aux hubs pour camions lourds dans certaines régions, les chargeurs pour chariots élévateurs sont rares, en particulier en dehors des principales zones logistiques. Les chargeurs plomb-acide actuels fonctionnent à de faibles taux de charge, qui ne correspondent pas au profil de charge requis pour les cellules lithium. Cette divergence nécessite de coûteuses mises à niveau électriques. De plus, la standardisation des connecteurs est en retard ; par exemple, bien que les couplages enfichables à chaud de REMA intègrent des capteurs de température, ils n'ont pas atteint une adoption universelle, entraînant des problèmes d'interopérabilité. Les récents droits de douane ont augmenté les prix à l'arrivée des chargeurs à courant continu importés, prolongeant les périodes de retour sur investissement des projets d'infrastructure connexes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : le lithium-ion progresse malgré la domination du plomb-acide

Les batteries plomb-acide représentaient 70,21 % de la part du marché des batteries de chariot élévateur en 2025, principalement en raison d'écosystèmes de service bien établis et de la compatibilité avec les chargeurs existants. Néanmoins, les unités lithium-ion devraient croître à un CAGR de 8,11 % jusqu'en 2031, les coûts totaux de possession chutant d'environ 40 % en dessous de ceux du plomb-acide, en particulier dans les sites multi-équipes et de stockage à froid. Bien que les systèmes à état solide soient encore en phase expérimentale, la technologie nickel-hydrure métallique reste un acteur de niche, avec des prix de blocs dépassant 400 USD/kWh.

L'essor de la technologie lithium est soutenu par l'introduction de kits de modernisation conviviaux. Par exemple, BSLBATT a lancé une série enfichable comportant des modules certifiés UL compatibles avec des camions de marques telles que Toyota, Hyster, Linde et Jungheinrich. En revanche, les variantes AGM et plomb-acide à inondation améliorée, comme la YBX9625 de GS Yuasa, offrent une durée de vie en cycles prolongée mais ne peuvent pas égaler la densité d'énergie supérieure et les capacités de charge rapide du lithium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité de tension : les systèmes 48 V s'imposent pour les équipes de travail intensif

La classe 24-36 V détenait 38,22 % de la part du marché des batteries de chariot élévateur en 2025, adaptée aux transpalettes et préparateurs de commandes en équipe unique. Pourtant, les solutions 36-48 V se développeront à un CAGR de 8,28 % jusqu'en 2031. Les entrepôts à usage intensif privilégient désormais les équipements offrant un couple nettement plus élevé et des levées plus rapides. De plus, fonctionner à une tension plus élevée réduit les pertes résistives, permettant une récupération d'énergie notable.

Malgré des coûts de conversion substantiels par camion, les flottes de la chaîne du froid et de la restauration collective restent déterminées, soulignant le besoin de performances fiables à basse température et de boîtiers hygiéniquement étanches. L'évolution progressive du marché vers des tensions plus élevées est évidente dans les lancements OEM, comme le modèle d'EP North America comportant un bloc lithium et une charge embarquée.

Par application : l'entreposage dépasse la fabrication

La fabrication représentait 33,98 % de la part du marché des batteries de chariot élévateur en 2025 dans les secteurs automobile, aérospatial et électronique. Pourtant, l'entreposage et la distribution progresseront à un CAGR de 7,93 % à mesure que le commerce électronique stimule l'espace incrémental et l'utilisation des chariots élévateurs en plusieurs équipes. Tandis que les secteurs de la construction et des mines, bien qu'avec une part plus faible, se tournent vers le lithium pour atteindre des objectifs zéro émission et réaliser des économies de ventilation.

Les pôles logistiques recherchent de plus en plus d'opportunités de charge et utilisent des chimies étanches, garantissant le respect des réglementations alimentaires et des engagements en matière de délais de livraison rapides. Dans la fabrication, où les cycles de remplacement sont plus longs, l'adoption du lithium est en retard par rapport au taux de renouvellement plus rapide observé dans les centres d'exécution.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : les modernisations du marché secondaire s'accélèrent

Les livraisons des fabricants d'équipements d'origine (OEM) contrôlaient 56,16 % de la part du marché des batteries de chariot élévateur en 2025 en regroupant les batteries avec les nouveaux camions et en offrant des garanties unifiées. Néanmoins, le marché secondaire progressera à un CAGR de 7,91 % à mesure que les kits lithium enfichables permettent aux flottes de prolonger la durée de vie des châssis tout en réduisant les coûts de maintenance.

Les modèles de batteries lithium de BSLBATT ont obtenu les certificats UL Solutions Révision 3, atténuant les préoccupations de responsabilité qui entravaient auparavant les modernisations. En réponse, les OEM introduisent des modèles lithium-ion intégrés, comme la série CPD d'EP North America, pour fidéliser les clients au sein de leurs écosystèmes d'usine.

Analyse géographique

L'Asie-Pacifique a capturé 46,34 % de la part du marché des batteries de chariot élévateur en 2025 et est en bonne voie pour un CAGR de 7,89 % jusqu'en 2031, la Chine dominant la capacité mondiale de cellules lithium-ion avec une part significative, tandis que l'Inde a pris des engagements substantiels envers les gigafactories [2]"India Lithium-Ion Gigafactory Investments," Autocar Professional, autocarpro. in. CATL, un acteur majeur, fournit une grande partie des batteries mondiales pour véhicules électriques et stockage sur réseau. Cette domination permet aux intégrateurs régionaux de proposer des blocs pour chariots élévateurs à des prix nettement inférieurs à ceux de leurs homologues occidentaux. Dans le cadre de l'objectif ambitieux du Japon de neutralité carbone, BSLBATT a stratégiquement ouvert des hubs dans des emplacements clés [3]"BSLBATT Establishes Subsidiary to Strengthen Presence in Japan", BSL NEW ENERGY TECHNOLOGY CO., LTD, bslbatt.com.

Le marché européen est soumis à des réglementations imposant des déclarations d'empreinte carbone et fixant des références en matière de contenu recyclé. En raison des coûts d'énergie et de main-d'œuvre plus élevés, les fabricants de cellules européens sont considérablement plus chers que leurs homologues chinois. La récente faillite d'un grand fabricant européen souligne les risques financiers dans la région. Alors que l'Allemagne investit dans l'infrastructure de charge pour les camions lourds, les installations pour les chariots élévateurs restent limitées. Cette rareté a conduit les opérateurs d'entrepôts à prendre l'initiative, en finançant eux-mêmes leurs propres chargeurs.

Les politiques de flottes propres de la Californie sont des moteurs essentiels en Amérique du Nord. Les installations de stockage à froid adoptent de plus en plus les blocs LFP, bénéficiant de leur supérieure rétention de capacité à basse température. Cette transition réduit le besoin de jeux de batteries redondants. Les droits de douane ont entraîné une hausse notable du coût à l'arrivée des équipements électriques chinois. Par conséquent, de nombreux assembleurs ont modifié leur approvisionnement, optant désormais pour des cellules provenant de Corée ou du Japon. Malgré des coûts en capital élevés, l'Amérique du Sud est prometteuse : le commerce électronique brésilien et le secteur minier argentin stimulent une demande croissante pour le lithium. Au Moyen-Orient, les initiatives de modernisation de l'Arabie saoudite ont mis en évidence les capacités du lithium dans des conditions de chaleur extrême et difficiles.

Paysage concurrentiel

La concentration du marché reste modérée. Les acteurs établis comme EnerSys, East Penn et Exide défendent leurs bases établies, tandis que les nouveaux entrants de Chine, tels que BSLBATT et Narada Power, s'implantent en Amérique du Nord et en Europe. Ces entreprises chinoises proposent des blocs certifiés UL à des prix nettement inférieurs. De plus, leur intégration verticale dans le raffinage des cathodes leur confère un avantage en termes de coûts que les fournisseurs occidentaux peinent à égaler sans subventions.

Trois schémas stratégiques émergent. Premièrement, l'intégration verticale : Amara Raja et Exide investissent massivement dans des usines de cellules en Inde pour réduire les importations. Deuxièmement, la conception modulaire des produits : les boîtiers avancés de BSLBATT sont conçus pour s'adapter à diverses marques de chariots élévateurs, rationalisant les processus d'ingénierie. Troisièmement, l'innovation en matière de financement : le modèle de batterie en tant que service est prometteur pour une adoption plus large parmi les petites flottes, sous réserve de la maturité des conditions de garantie et des calculs de valeur résiduelle.

La certification évolue en barrière concurrentielle. Les certifications de UL Solutions et les passeports de batteries de l'Union européenne introduisent des coûts de conformité qui pourraient être lourds pour les petits assembleurs. En réponse, les acteurs établis comme EnerSys et GS Yuasa actualisent leurs gammes de produits — en introduisant des offres comme la NexSys TPPL et l'AGM YBX9625 — pour prolonger la pertinence des batteries plomb-acide, même si les prix du lithium baissent.

Leaders du secteur des batteries de chariot élévateur

Crown Equipment Corporation

East Penn Manufacturing Company

EnerSys

Amara Raja Batteries Ltd.

Exide Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Kalmar a dévoilé sa solution de batterie lithium-ion de nouvelle génération, conçue pour sa gamme d'équipements électriques à contrepoids, notamment les portiques à spreader, les manutentionnaires de conteneurs vides et les chariots élévateurs. Ce système de batterie amélioré offre une plus grande capacité énergétique, une stabilité thermique supérieure et une courbe de performance constante, garantissant une fiabilité dans diverses conditions d'exploitation.

- Mars 2025 : Bobcat a dévoilé sa nouvelle gamme de batteries lithium-ion, proposant plusieurs options de capacité, lors du LogiMAT 2025. Développée en interne, cette technologie de batterie fiable et de haute qualité sera intégrée dans toutes les séries Bobcat. Offrant une durée de vie 2 à 3 fois supérieure à celle des batteries plomb-acide traditionnelles et dotée d'une charge rapide et efficace, ces batteries lithium promettent une flexibilité accrue dans les opérations de travail.

Portée du rapport mondial sur le marché des batteries de chariot élévateur

Le rapport sur le marché des batteries de chariot élévateur est segmenté par type de batterie (plomb-acide, lithium-ion, nickel-hydrure métallique et autres), capacité de tension (inférieure à 24 V, 24 V-36 V, 36 V-48 V et supérieure à 48 V), application (entreposage et distribution, fabrication, construction, mines, commerce de détail et de gros, et autres), canal de vente (OEM et marché secondaire), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Batteries plomb-acide |

| Batteries lithium-ion |

| Nickel-hydrure métallique (NiMH) |

| Autres (dont état solide) |

| Inférieure à 24 V |

| 24 V - 36 V |

| 36 V - 48 V |

| Supérieure à 48 V |

| Entreposage et distribution |

| Fabrication |

| Construction |

| Mines |

| Commerce de détail et de gros |

| Autres |

| Fabricant d'équipement d'origine (OEM) |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de batterie | Batteries plomb-acide | |

| Batteries lithium-ion | ||

| Nickel-hydrure métallique (NiMH) | ||

| Autres (dont état solide) | ||

| Par capacité de tension | Inférieure à 24 V | |

| 24 V - 36 V | ||

| 36 V - 48 V | ||

| Supérieure à 48 V | ||

| Par application | Entreposage et distribution | |

| Fabrication | ||

| Construction | ||

| Mines | ||

| Commerce de détail et de gros | ||

| Autres | ||

| Par canal de vente | Fabricant d'équipement d'origine (OEM) | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR le marché des batteries de chariot élévateur devrait-il afficher entre 2026 et 2031 ?

Le marché des batteries de chariot élévateur devrait croître à un CAGR de 7,41 % sur 2026-2031, passant de 6,55 milliards USD en 2026 à 9,37 milliards USD d'ici 2031.

Quelle chimie connaît la croissance la plus rapide dans les batteries de chariot élévateur ?

Le lithium-ion, en particulier le lithium-fer-phosphate, devrait se développer à un CAGR de 8,11 %, dépassant toutes les autres chimies.

Comment les réglementations zéro émission affectent-elles les choix de batteries de chariot élévateur ?

Des règles telles que l'Advanced Clean Fleets de la Californie et le règlement européen sur les batteries 2023/1542 poussent les flottes vers des chariots élévateurs zéro émission, accélérant l'adoption du lithium-ion bien avant 2031.

Quelle région représente la plus grande part de la demande de batteries de chariot élévateur ?

L'Asie-Pacifique est en tête avec 46,34 % des revenus mondiaux grâce à la capacité de production de cellules dominante de la Chine et au pipeline croissant de gigafactories en Inde.

Dernière mise à jour de la page le: