Taille et part du marché des détecteurs à rayons X

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.56 Milliards de dollars |

| Taille du Marché (2031) | 6.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

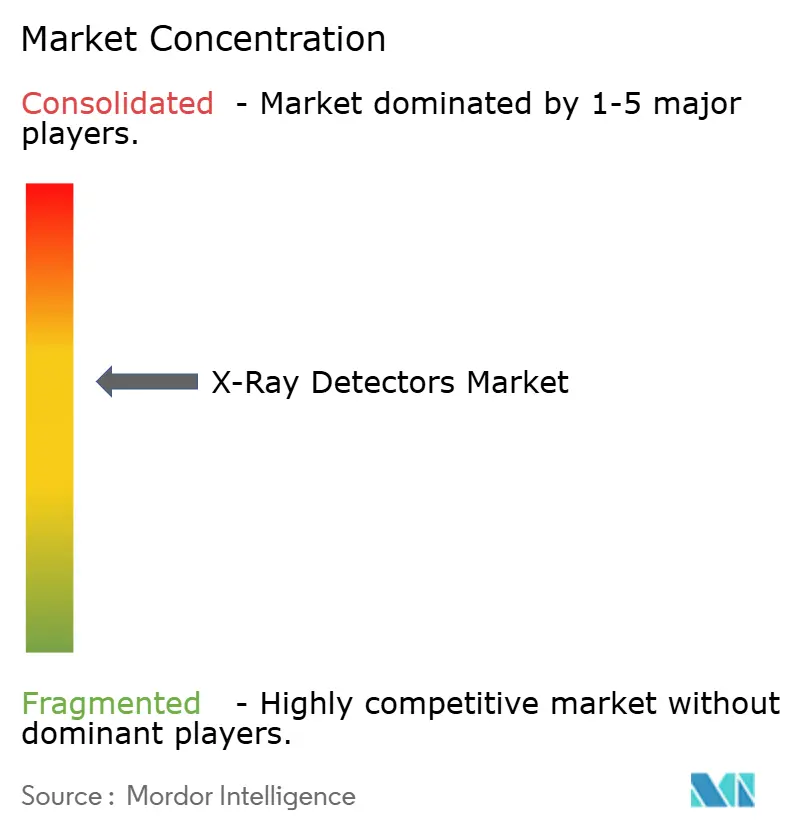

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des détecteurs à rayons X par Mordor Intelligence

La taille du marché des détecteurs à rayons X est évaluée à 4,56 milliards USD en 2026 et devrait atteindre 6,23 milliards USD d'ici 2031, progressant à un CAGR de 6,44 %. La demande se concentre autour de la technologie à panneau plat à conversion directe, de la portabilité au point de soins et des programmes de localisation des semi-conducteurs qui raccourcissent les délais de livraison pour les substrats en sélénium amorphe et en tellurure de cadmium. Les hôpitaux privilégient les détecteurs à faible dose alignés sur les campagnes Image Gently, tandis que les services d'urgence accélèrent l'adoption de la technologie sans fil pour réduire le transport des patients. Les gouvernements en Inde, aux États-Unis et dans l'Union européenne associent les incitations à la fabrication de puces à l'autosuffisance en dispositifs médicaux, renforçant ainsi la sécurité de l'approvisionnement. La dynamique concurrentielle repose sur l'intégration verticale, les microprogrammes prêts pour l'IA et la certification en cybersécurité, alors que les fournisseurs défendent leurs marges face aux concurrents asiatiques proposant des prix plus bas.

Principaux enseignements du rapport

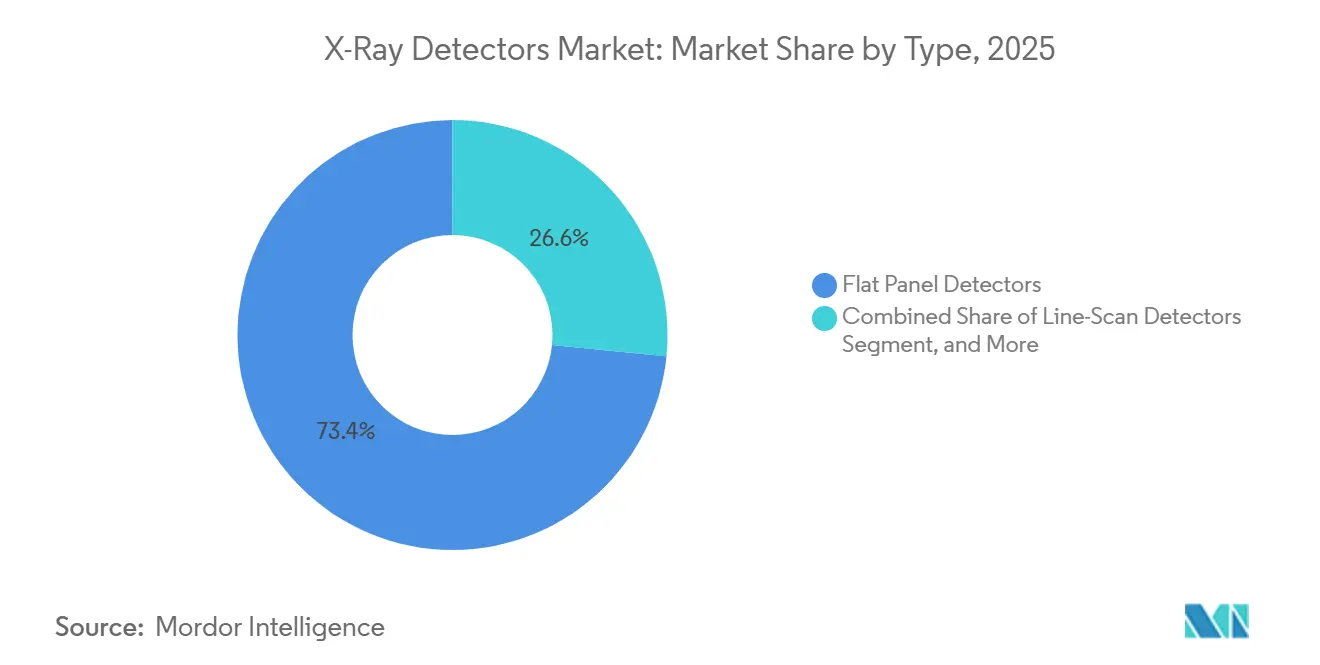

- Par type, les détecteurs à panneau plat ont représenté 73,42 % des revenus en 2025, et les unités à panneau plat à conversion directe devraient se développer à un CAGR de 7,49 % jusqu'en 2031.

- Par portabilité, les panneaux fixes ont représenté 62,38 % de la demande en 2025, tandis que les panneaux portables devraient afficher un CAGR de 6,83 % jusqu'en 2031.

- Par application, l'imagerie médicale a contribué à hauteur de 68,13 % des revenus en 2025, et l'imagerie vétérinaire devrait croître à un CAGR de 7,61 % sur la période de prévision.

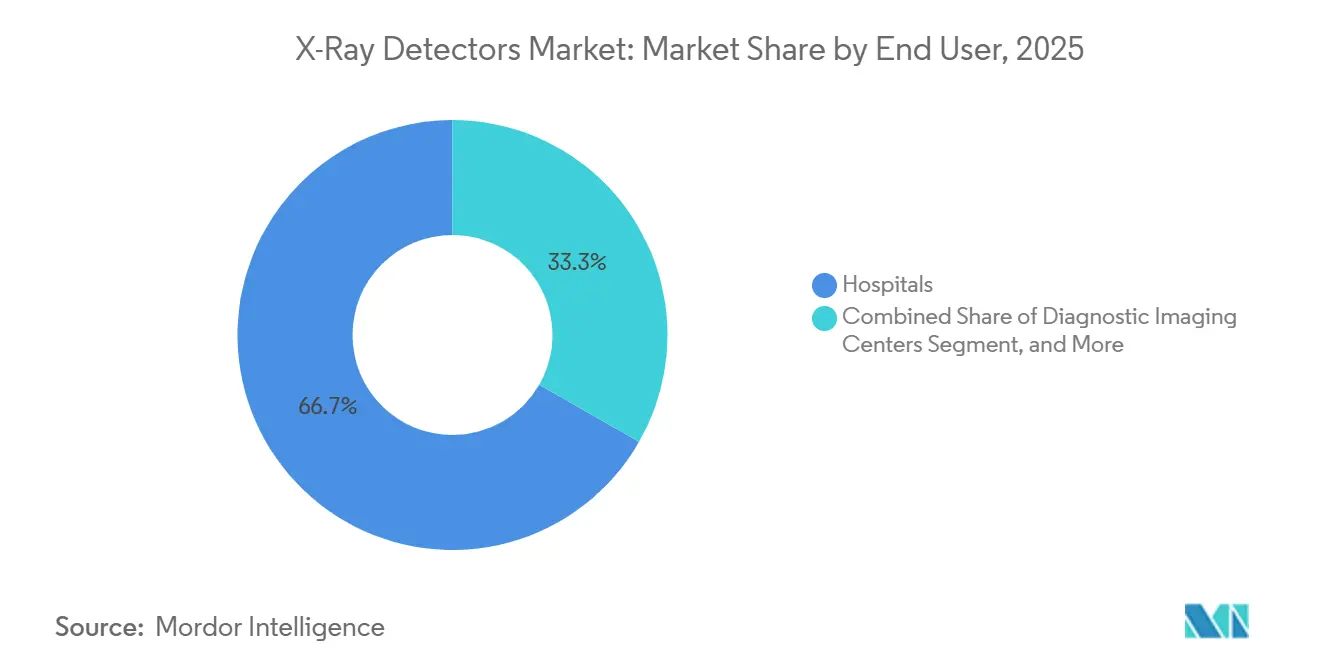

- Par utilisateur final, les hôpitaux ont généré 66,73 % des ventes en 2025, tandis que les centres d'imagerie diagnostique devraient croître à un CAGR de 7,69 %.

- Par taille de panneau, les formats grande surface ont capté une part de 56,71 % en 2025, et les détecteurs petite surface devraient connaître la croissance la plus rapide à un CAGR de 6,96 %.

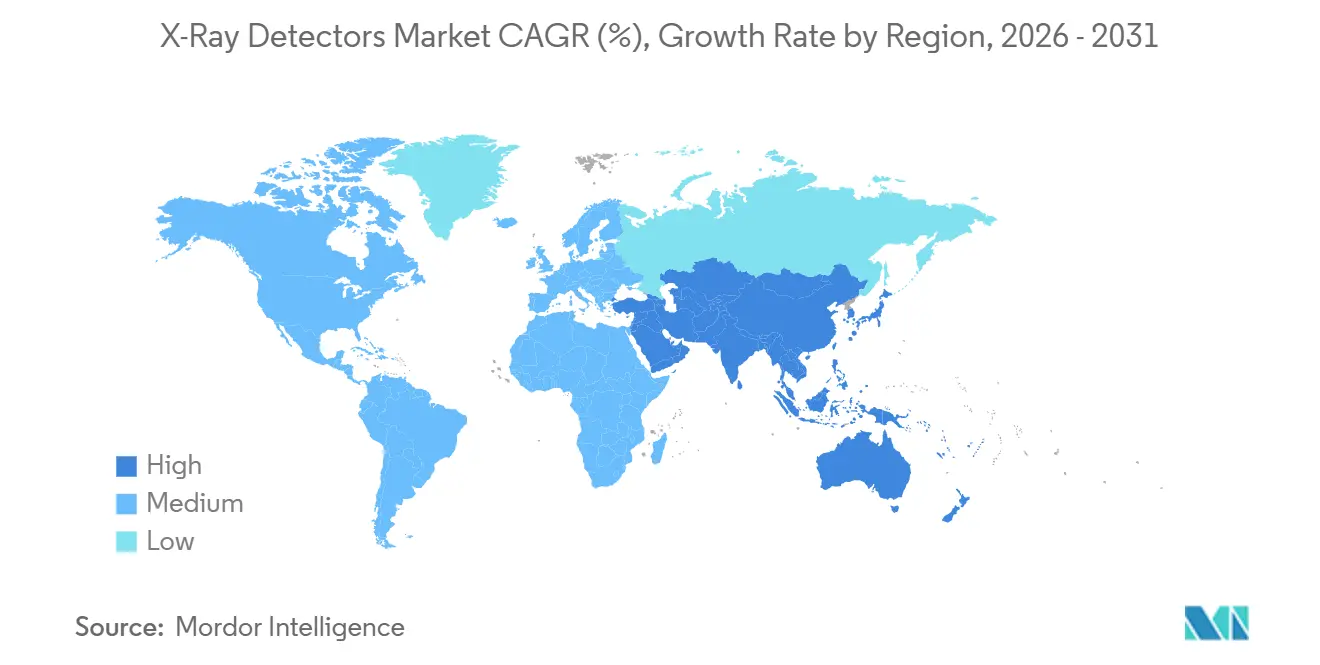

- Par géographie, l'Amérique du Nord a dominé avec 38,92 % des revenus en 2025, et la région Asie-Pacifique devrait progresser à un CAGR de 7,41 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des détecteurs à rayons X

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Adoption croissante des détecteurs à panneau plat à conversion directe | +2.1% | Amérique du Nord, Europe, hôpitaux tertiaires urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion rapide de la demande d'imagerie portable et au point de soins | +1.4% | Services d'urgence et unités de soins intensifs dans le monde entier | Court terme (≤ 2 ans) |

| Intégration de flux de travail de traitement d'image améliorés par l'IA | +0.9% | Leadership en Amérique du Nord et en Europe, suivi en Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoins croissants en contrôle non destructif dans les secteurs des véhicules électriques et de l'aérospatiale | +0.7% | Chine, Corée du Sud, Allemagne, Amérique du Nord | Long terme (≥ 4 ans) |

| Remboursements gouvernementaux favorisant la mise à niveau vers la radiographie numérique | +0.8% | États-Unis, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations à la localisation de la chaîne d'approvisionnement en semi-conducteurs | +0.5% | États-Unis, Union européenne, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des détecteurs à panneau plat à conversion directe

Les panneaux à conversion directe utilisent du sélénium amorphe ou du tellurure de cadmium pour convertir directement les photons de rayons X en charge électrique, éliminant la couche scintillatrice qui introduit généralement une perte de signal de 30 à 40 %.[1]Agfa, "Agfa lance la nouvelle solution de radiographie numérique XF+," agfa.com L'efficacité quantique de détection dépasse 0,7 à 1 paire de lignes par millimètre (pl/mm), permettant une réduction de dose de 20 à 25 % pour la radiographie thoracique et l'imagerie orthopédique. Les hôpitaux stipulent désormais la technologie à conversion directe dans 60 % des documents d'appel d'offres, car une exposition plus faible des patients s'aligne sur les campagnes mondiales de réduction des doses. Les fournisseurs se différencient grâce aux avancées en pas de pixel descendant jusqu'à 150 µm et à la conversion 16 bits embarquée, ce qui améliore le contraste des tissus mous. À mesure que les rendements des semi-conducteurs s'améliorent, le prix des panneaux descend dans la fourchette de la radiographie informatisée, accélérant leur remplacement.

Expansion rapide de la demande d'imagerie portable et au point de soins

Les services d'urgence réalisent 40 % des radiographies hospitalières ; cependant, les transferts de patients peuvent retarder le diagnostic et augmenter le risque d'infection. Les panneaux sans fil de moins de 3 kg transmettent désormais des images de 14 × 17 pouces via le Wi-Fi 5 GHz en moins de 4 secondes, permettant des examens au chevet sans déconnecter les appareils de maintien en vie. La résolution WHA78.13 de l'Organisation mondiale de la santé a désigné la radiographie portable comme une classe de dispositifs essentiels, obligeant les ministères de la santé à prévoir des budgets pour les flottes mobiles. Les expéditions annuelles augmentent donc à deux chiffres dans les hôpitaux de campagne de la région Asie-Pacifique et dans les unités de soins intensifs américaines. Le coût en capital plus faible par rapport à la construction de salles fixes élargit l'accès dans les contextes à faibles ressources.

Intégration de flux de travail de traitement d'image améliorés par l'IA

Les réseaux de neurones convolutifs intégrés dans les microprogrammes des détecteurs centrent désormais automatiquement les expositions, évaluent la qualité de l'image et signalent les erreurs de positionnement en moins de 2 secondes.[2]Integrating the Healthcare Enterprise, "Flux de travail IA pour l'imagerie," ihe.net Les services de radiologie documentent une économie de 40 % du temps des techniciens et 15 % d'examens de contrôle en moins. Les directives 2024 de l'American College of Radiology exigent des vérifications mensuelles de la sensibilité pour garantir que les algorithmes restent précis dans le temps. Le calcul en périphérie contourne les problèmes de latence et de souveraineté des données en Europe. La compatibilité avec l'IA devient rapidement un critère d'évaluation clé, favorisant les fournisseurs disposant d'API ouvertes.

Besoins croissants en contrôle non destructif dans les secteurs des véhicules électriques et de l'aérospatiale

Les usines de batteries pour véhicules électriques inspectent chaque soudure pour prévenir l'emballement thermique, entraînant une demande de réseaux de balayage linéaire permettant d'imager des modules de 400 mm à une résolution de 50 µm en moins de 90 secondes.[3]Fraunhofer Institute EZRT, "XXL-CT," ezrt.fraunhofer.de Les grands donneurs d'ordres aérospatiaux insistent sur la tomodensitométrie des aubes fabriquées par fabrication additive, suscitant des commandes d'arcs de détecteurs de 5 m capables de vues sur l'ensemble de la cellule. La percée de la NASA en 2024 en imagerie par contraste de phase améliore la détection du délaminage des composites sans recours aux agents de contraste, et le transfert de technologie vers les fabricants d'équipements est en cours. Les exigences de débit industriel sont ainsi synchronisées avec la qualité d'image de niveau médical, élargissant ainsi l'opportunité adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Coût initial élevé des systèmes de radiographie numérique et des contrats de service | -0.6% | Marchés émergents et hôpitaux ruraux dans le monde entier | Court terme (≤ 2 ans) |

| Conformité réglementaire complexe dans plusieurs régions pour les matériaux de détecteurs | -0.4% | Fabricants mondiaux vendant aux États-Unis, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Longs cycles de remplacement dans les salles de radiographie hospitalières | -0.3% | Installations arrivées à maturité en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Risques croissants en matière de cybersécurité pour les détecteurs connectés | -0.3% | Amérique du Nord et Europe sous surveillance accrue | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes de radiographie numérique et des contrats de service

Une salle de radiographie numérique complète coûte entre 150 000 et 300 000 USD, soit le triple du prix de la radiographie informatisée. Les contrats de service annuels ajoutent 8 à 12 % au coût total. Les hôpitaux ruraux opérant à une marge médiane de 1,5 % reportent les mises à niveau de plus d'une décennie. Les hausses de remboursement dans le cadre du système de paiement prospectif ambulatoire 2025 sont inférieures à l'inflation des équipements, limitant les calculs de retour sur investissement. Les établissements à contraintes budgétaires s'accrochent donc aux plaques phosphorescentes traditionnelles malgré des doses plus élevées et des flux de travail plus lents.

Conformité réglementaire complexe dans plusieurs régions pour les matériaux de détecteurs

Les fabricants doivent jongler avec les procédures FDA 510(k), les dossiers techniques du règlement européen sur les dispositifs médicaux et les tests de type NMPA chinois, chacun comportant des exigences distinctes en matière d'étiquetage et de documentation de sécurité. Les historiques de conception parallèles augmentent les coûts d'ingénierie non récurrents de 0,2 million USD par modèle et prolongent les délais de lancement jusqu'à 12 mois. Les innovateurs plus petits trouvent la charge prohibitive, ce qui ralentit la diffusion technologique sur les marchés internationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les panneaux plats à conversion directe passent au premier plan

La part de marché des détecteurs à rayons X pour la technologie à panneau plat a atteint 73,42 % en 2025, et le segment devrait croître à un CAGR de 7,49 % jusqu'en 2031. Les panneaux à conversion directe gagnent en popularité car ils suppriment la diffusion de la lumière et atteignent une fonction de transfert de modulation supérieure à 0,5 à 5 pl/mm. Les panneaux à conversion indirecte restent populaires lorsque les contraintes budgétaires favorisent un coût initial plus faible, mais les progrès de l'iodure de césium à structure aciculaire réduisent l'écart de qualité. La radiographie informatisée devrait reculer à un CAGR de 2,1 % à mesure que le traitement des films est éliminé des budgets hospitaliers, bien que 18 % de la base installée dans les régions à faibles revenus repose encore sur des plaques phosphorescentes. Les dispositifs à couplage de charge dominent les niches dentaires, tandis que les réseaux de balayage linéaire se développent dans les installations de sécurité aéroportuaire adoptant la tomodensitométrie à double énergie. La demande résiliente dans les secteurs industriels et vétérinaires maintient les formats traditionnels rentables bien qu'en déclin.

Un flux régulier de déploiements à conversion directe recalibre l'économie des achats. Les fournisseurs indiquent que 55 % des nouvelles commandes de panneaux plats spécifient désormais des photoconducteurs en sélénium amorphe. L'amélioration des rendements et la fabrication localisée dans le cadre du CHIPS Act devraient réduire le coût des panneaux à conversion directe par unité de 14 × 17 pouces à environ 12 000 USD d'ici 2028, catalysant ainsi l'adoption dans les centres d'imagerie communautaires. Pendant ce temps, les panneaux à conversion indirecte servent de niveau de valeur pour les marchés sensibles aux prix, avec des feuilles de route de fournisseurs axées sur des scintillateurs plus minces et le débruitage par IA pour prolonger leur pertinence.

Par portabilité : la mobilité sans fil s'impose

Les systèmes fixes ont conservé 62,38 % des ventes en 2025 ; cependant, la catégorie portable affiche un CAGR de 6,83 %, grâce aux gains en flux de travail clinique. Les hôpitaux équipant les unités de soins intensifs de détecteurs alimentés par batterie réduisent le délai de réalisation des examens au chevet de 45 minutes à moins de 10 minutes, libérant la capacité des techniciens. La taille du marché des détecteurs à rayons X pour les unités portables devrait s'étendre de près de 0,5 milliard USD sur l'horizon de prévision. Les protocoles sans fil supportant 200 expositions par charge et un transfert d'image en moins de 4 secondes répondent aux attentes des radiologues en matière de lecture en temps réel. Les cliniques vétérinaires adoptent des panneaux portables à un CAGR de 8,1 % pour éviter la sédation lors de l'imagerie d'animaux de compagnie anxieux.

Les détecteurs fixes dominent toujours les salles de fluoroscopie à haut débit où la connectivité par fibre garantit une acquisition à 30 images/s, et les panneaux grande surface satisfont aux exigences d'imagerie des membres inférieurs et du rachis complet sans assemblage. Néanmoins, la classification de la radiographie mobile comme dispositif essentiel par l'Organisation mondiale de la santé et les acquisitions financées par des donateurs dans les économies émergentes font pencher le volume incremental vers les produits portables, érodant progressivement la part des équipements fixes.

Par application : l'imagerie vétérinaire enregistre la hausse la plus rapide

L'imagerie médicale a contribué à hauteur de 68,13 % des revenus en 2025, ancrée par 1,2 milliard de procédures annuelles. Cependant, l'imagerie vétérinaire mène la course avec un CAGR de 7,61 % alors que la possession mondiale d'animaux de compagnie augmente et que la pénétration des assurances atteint 25 % en Amérique du Nord. La mise à jour des règles de radioprotection oblige les cliniques à migrer du film, et les fournisseurs de panneaux plats proposent des générateurs compacts et des logiciels optimisés pour l'anatomie animale. Les cabinets dentaires migrent du film vers les capteurs intrabuccaux numériques à un CAGR de 5,9 %, motivés par les résultats instantanés et la réduction des déchets chimiques.

Le contrôle de sécurité représente 12 % de la demande actuelle, porté par le déploiement de la tomodensitométrie à double énergie, qui réduit les fausses alertes de 35 %. Le contrôle non destructif industriel ajoute un effet d'entraînement de 6,9 % en CAGR alors que les lignes de batteries pour véhicules électriques et les sites de fabrication additive aérospatiale nécessitent une inspection à 100 %. D'autres usages naissants, de l'inspection alimentaire à l'analyse de carottes géologiques, témoignent d'une adoption modeste mais résiliente à mesure que la qualité d'image s'améliore et que le prix des détecteurs baisse.

Par utilisateur final : les centres ambulatoires surpassent les autres

Les hôpitaux ont généré 66,73 % du chiffre d'affaires 2025, mais les centres d'imagerie diagnostique devraient les dépasser, progressant à un CAGR de 7,69 % alors que les payeurs redirigent les volumes vers des environnements moins coûteux. La taille du marché des détecteurs à rayons X pour les centres ambulatoires devrait gonfler de près de 0,7 milliard USD d'ici 2031, à mesure que les différentiels de remboursement s'élargissent. Les cliniques spécialisées, notamment les cabinets d'orthopédie et de chiropractie, investissent dans la radiographie en interne pour assurer un diagnostic lors de la même visite. Les installations industrielles soutiennent 11 % de la demande, portées par les inspections obligatoires dans l'assemblage de batteries et aérospatial. Les instituts de recherche détiennent une part faible mais stable grâce aux mises à niveau vers la comptage de photons pour les travaux sur synchrotron et les petits animaux.

Les cliniques vétérinaires ne représentent que 3 % des livraisons aujourd'hui, mais se développent à un CAGR de 8,1 %, portées par les dépenses de soins premium pour animaux de compagnie et les exigences des assureurs en matière de soumission numérique des études. Les autres niches, notamment les cabinets dentaires et les agences de sécurité, représentent ensemble 7 % et affichent une conversion constante depuis les films et les intensificateurs d'image.

Par taille de panneau : les formats compacts gagnent en dynamisme

Les détecteurs grande surface détenaient une part de 56,71 % en 2025, continuant à dominer les marchés de la radiographie générale et de la fluoroscopie. Cependant, les formats petite surface progressent à un CAGR de 6,96 %, alimentés par l'adoption dentaire, pédiatrique et vétérinaire. Les panneaux de taille moyenne, allant de 8 × 10 à 11 × 14 pouces, sont utilisés dans les salles de traumatologie, où les conceptions légères facilitent le positionnement des patients. La part de marché des détecteurs à rayons X pour les unités petite surface devrait augmenter à mesure que les capteurs intrabuccaux dépassent le film, offrant un diagnostic au fauteuil et éliminant le besoin d'élimination des produits chimiques.

Les fournisseurs proposent désormais des détecteurs de 17 × 34 pouces à exposition unique qui éliminent les artefacts d'assemblage dans l'imagerie de la scoliose, tandis que les avancées en technologie des batteries réduisent le poids des panneaux portables à moins de 2,5 kg. Les panneaux grande surface restent irremplaçables pour l'utilisation rachis complet et en interventionnel, mais le mix des revenus s'oriente régulièrement vers les tailles compactes et moyennes à mesure que les applications spécialisées se développent.

Analyse géographique

L'Amérique du Nord a conservé 38,92 % des revenus 2025 et progressera à un CAGR de 6,1 % jusqu'en 2031. La pénétration installée de la radiographie numérique dépasse 85 %, de sorte que le remplacement, et non le premier achat, est le moteur du volume. Le remboursement fédéral n'a augmenté que de 2,9 % en 2025, en deçà de l'inflation des équipements et prolongeant les cycles de mise à niveau. Les agences de sécurité ajoutent une demande incrémentale : la TSA a installé 300 unités de tomodensitométrie aux points de contrôle en 2024 et vise 2 218 unités d'ici 2030. Les douanes et la protection des frontières déploieront 153 grands scanners d'ici 2028.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 7,41 %, soutenue par la volonté de l'Inde de construire un secteur de dispositifs médicaux de 50 milliards USD et de réduire la dépendance aux importations à 60 % d'ici 2030. Les incitations liées à la production couvrent l'assemblage de panneaux plats, tandis que des usines en greenfield développent la capacité locale en substrats. Les 8 300 hôpitaux japonais approchent de la conversion numérique complète dans le cadre des statuts actualisés sur les dispositifs pharmaceutiques, et le partenariat public-hospitalier du Vietnam avec Konica Minolta accélère la pénétration rurale. Le cycle d'approbation NMPA de la Chine protège les fournisseurs nationaux, permettant à iRay et Vieworks d'exporter des panneaux à prix compétitifs vers toute l'Asie du Sud-Est.

L'Europe a contribué à hauteur de 26 % des ventes mondiales en 2025. Le financement du programme européen pour les puces (EU Chips Act) de 43 milliards EUR construit des lignes de semi-conducteurs continentales, réduisant les délais de livraison de 16 semaines qui ont pesé sur les pénuries de 2022. Les systèmes de santé nationaux en Allemagne, au Royaume-Uni et en France se tournent vers des doses plus faibles pour les patients et imposent la conformité au règlement européen sur les dispositifs médicaux. Le Moyen-Orient et l'Afrique détenaient une part de 6 %, portée par la construction hospitalière en Arabie saoudite et aux Émirats arabes unis dans le cadre de la Vision 2030. La part de 5 % de l'Amérique du Sud devrait croître alors que le Brésil équipe les cliniques de la région amazonienne de unités portables et que l'Argentine vise un taux de pénétration numérique de 60 % d'ici 2028.

Paysage concurrentiel

Le marché des détecteurs à rayons X présente une concentration modérée, les cinq premiers acteurs contrôlant environ 52 % des revenus en 2025. La propriété verticale de Varex Imaging, Canon, Siemens Healthineers, GE HealthCare et Fujifilm sur les scintillateurs, les photodiodes et les lignes d'assemblage confère un avantage de marge de 8 à 12 points de pourcentage par rapport aux assembleurs dépendant de composants tiers. Les challengers asiatiques, notamment iRay Technology, Vieworks, Rayence et DRTECH, exploitent l'arbitrage de main-d'œuvre et les subventions à l'exportation pour proposer des prix inférieurs de jusqu'à 20 % à ceux des acteurs établis sur les marchés en développement.

La technologie est le principal champ de bataille. Canon et Siemens investissent dans des architectures de comptage de photons permettant une imagerie spectrale intrinsèque. Agfa et Carestream affinent les panneaux en sélénium amorphe avec un pas de 150 µm pour la précision en mammographie. Des start-ups comme KA Imaging obtiennent des autorisations pour des détecteurs portables à double énergie produisant des vues à suppression osseuse à partir d'une seule exposition, réduisant la dose de 30 %.

La réglementation constitue un fossé durable. Le maintien d'approbations simultanées FDA, règlement européen sur les dispositifs médicaux et NMPA peut coûter entre 0,5 et 1,2 million USD par famille de détecteurs et s'étendre sur 24 mois, décourageant les nouveaux entrants. La surveillance en matière de cybersécurité dans le cadre des directives de pré-commercialisation de la FDA et du règlement européen sur la cyberrésilience renforce encore les barrières à la conformité, augmentant la valeur des plateformes certifiées.

Leaders du secteur des détecteurs à rayons X

Varex Imaging Corporation

Thales Group

Canon Inc.

iRay Technology Co. Ltd

Vieworks Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : L'Organisation mondiale de la santé a adopté la résolution WHA78.13 qui désigne la radiographie numérique portable comme une classe de dispositifs prioritaires et encourage les États membres à prévoir des budgets pour l'acquisition d'équipements et la formation du personnel.

- Février 2025 : Les douanes et la protection des frontières américaines ont reçu une dotation de 2,12 milliards USD pour déployer 153 systèmes d'inspection non intrusive à grande échelle supplémentaires d'ici 2028, étendant les installations de détecteurs à rayons X haute énergie aux frontières terrestres et aux ports maritimes.

- Janvier 2025 : Les Centers for Medicare and Medicaid Services ont activé une hausse de paiement de 1,7 % pour la radiographie numérique dans le barème des honoraires médicaux, renforçant les incitations pour les centres d'imagerie en cabinet et les cliniques spécialisées.

- Janvier 2025 : Les Centers for Medicare and Medicaid Services ont mis en œuvre une augmentation du taux de base de 2,9 % pour la radiographie numérique dans le cadre du système de paiement prospectif ambulatoire, améliorant le remboursement hospitalier pour les mises à niveau des détecteurs.

Périmètre du rapport mondial sur le marché des détecteurs à rayons X

Le rapport sur le marché des détecteurs à rayons X est segmenté par type (détecteurs à panneau plat, détecteurs de radiographie informatisée, détecteurs à dispositif à couplage de charge, détecteurs à balayage linéaire, autres types), portabilité (détecteurs fixes, détecteurs portables), application (imagerie médicale, imagerie dentaire, contrôle de sécurité, contrôle non destructif industriel, imagerie vétérinaire, autres applications), utilisateur final (hôpitaux, centres d'imagerie diagnostique, cliniques spécialisées, installations industrielles, instituts de recherche, cliniques vétérinaires), taille de panneau (détecteurs grande surface, détecteurs surface moyenne, détecteurs petite surface) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Détecteurs à panneau plat | Détecteurs à panneau plat à conversion indirecte |

| Détecteurs à panneau plat à conversion directe | |

| Détecteurs de radiographie informatisée | |

| Détecteurs à dispositif à couplage de charge | |

| Détecteurs à balayage linéaire | |

| Autres types |

| Détecteurs fixes |

| Détecteurs portables |

| Imagerie médicale |

| Imagerie dentaire |

| Contrôle de sécurité |

| Contrôle non destructif industriel |

| Imagerie vétérinaire |

| Autres applications |

| Hôpitaux |

| Centres d'imagerie diagnostique |

| Cliniques spécialisées |

| Installations industrielles |

| Instituts de recherche |

| Cliniques vétérinaires |

| Détecteurs grande surface |

| Détecteurs surface moyenne |

| Détecteurs petite surface |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type | Détecteurs à panneau plat | Détecteurs à panneau plat à conversion indirecte | |

| Détecteurs à panneau plat à conversion directe | |||

| Détecteurs de radiographie informatisée | |||

| Détecteurs à dispositif à couplage de charge | |||

| Détecteurs à balayage linéaire | |||

| Autres types | |||

| Par portabilité | Détecteurs fixes | ||

| Détecteurs portables | |||

| Par application | Imagerie médicale | ||

| Imagerie dentaire | |||

| Contrôle de sécurité | |||

| Contrôle non destructif industriel | |||

| Imagerie vétérinaire | |||

| Autres applications | |||

| Par utilisateur final | Hôpitaux | ||

| Centres d'imagerie diagnostique | |||

| Cliniques spécialisées | |||

| Installations industrielles | |||

| Instituts de recherche | |||

| Cliniques vétérinaires | |||

| Par taille de panneau | Détecteurs grande surface | ||

| Détecteurs surface moyenne | |||

| Détecteurs petite surface | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale actuelle du marché des détecteurs à rayons X ?

La taille du marché des détecteurs à rayons X s'élève à 4,56 milliards USD en 2026 et devrait atteindre 6,23 milliards USD d'ici 2031.

Quelle technologie de détecteur connaît la croissance la plus rapide ?

Les détecteurs à panneau plat à conversion directe devraient se développer à un CAGR de 7,49 % jusqu'en 2031, alors que les hôpitaux privilégient une imagerie à faible dose et à haute efficacité quantique de détection.

Pourquoi les détecteurs portables gagnent-ils du terrain dans les hôpitaux ?

Les panneaux sans fil ramènent le délai d'examen au chevet à moins de 10 minutes, réduisent les risques d'infection liés au transport des patients et s'alignent sur les directives de l'Organisation mondiale de la santé qui accordent la priorité à la radiographie mobile pour les soins essentiels.

Quelle région affichera la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,41 % jusqu'en 2031, portée par les programmes d'incitations liées à la production de l'Inde et l'élargissement des acquisitions d'équipements dans toute l'Asie du Sud-Est.

Quelle est la concentration de la concurrence entre les fournisseurs ?

Le marché est modérément concentré, les cinq premiers fournisseurs contrôlant environ 52 % des revenus, aboutissant à un score de concentration de 6.

Qu'est-ce qui pousse les cliniques vétérinaires à adopter la radiographie numérique ?

La hausse du nombre d'animaux de compagnie et la mise à jour des normes de radioprotection poussent les cliniques à remplacer les films par des détecteurs à panneau plat, entraînant un CAGR de 7,61 % pour la demande d'imagerie vétérinaire.

Dernière mise à jour de la page le: