Taille et part du marché de la poudre de tomate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.71 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la poudre de tomate par Mordor Intelligence

La taille du marché de la poudre de tomate devrait croître de 1,61 milliard USD en 2025 à 1,71 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031, à un CAGR de 6,02 % sur la période 2026-2031. Cette croissance est principalement portée par son utilisation extensive dans les aliments transformés tels que les soupes, les sauces, les assaisonnements et les repas prêts à consommer. De plus, la durée de conservation plus longue et la facilité de stockage par rapport aux tomates fraîches en font un choix privilégié tant pour les fabricants que pour les consommateurs. Les fabricants alimentaires intègrent de plus en plus la poudre de tomate comme agent naturel d'aromatisation et de coloration, en accord avec les tendances des étiquettes claires. Par ailleurs, la croissance du secteur de la restauration et l'expansion des secteurs des aliments emballés contribuent à des niveaux de consommation plus élevés. Les marchés émergents jouent également un rôle clé, portés par l'urbanisation et la hausse des revenus disponibles. Dans l'ensemble, le marché devrait connaître une croissance soutenue, soutenue par l'innovation produit et l'élargissement des domaines d'application.

Points clés du rapport

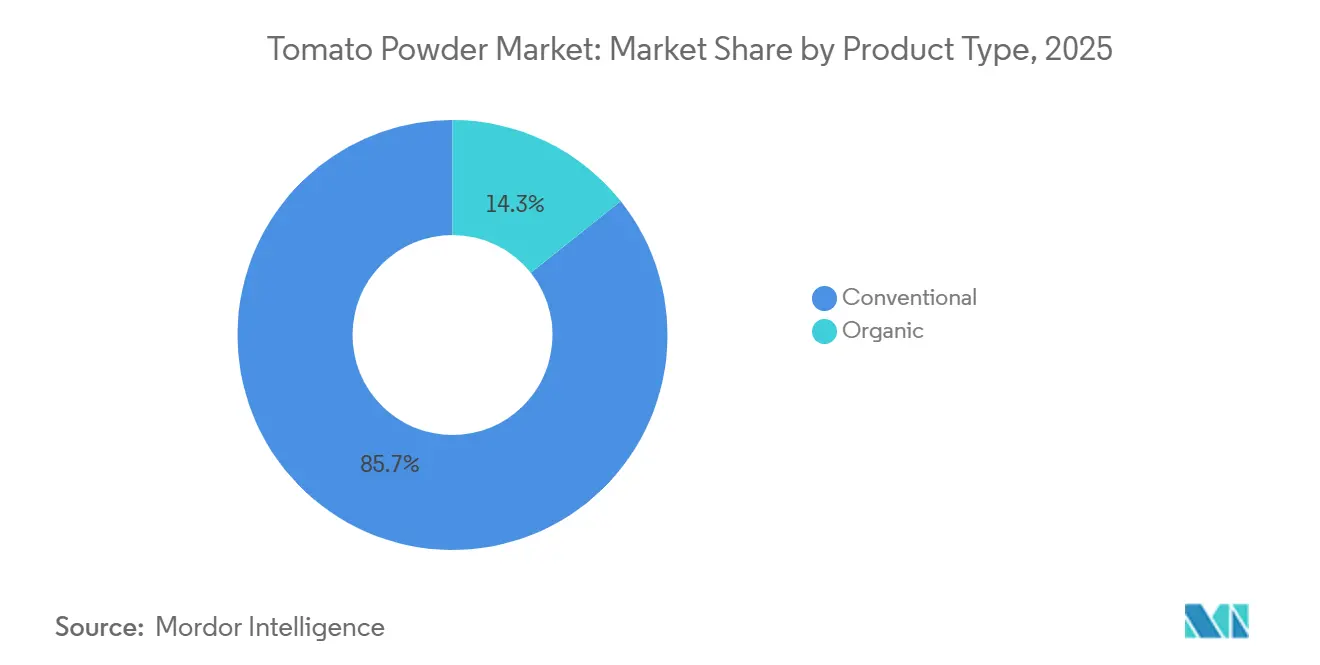

- Par type de produit, la poudre conventionnelle a dominé avec 85,71 % de la part du marché de la poudre de tomate en 2025 ; le segment biologique progresse à un CAGR de 8,46 % jusqu'en 2031.

- Par technologie de traitement, le séchage par atomisation a capté 69,97 % de la part du marché de la poudre de tomate en 2025, tandis que la lyophilisation devrait se développer à un CAGR de 7,21 % jusqu'en 2031.

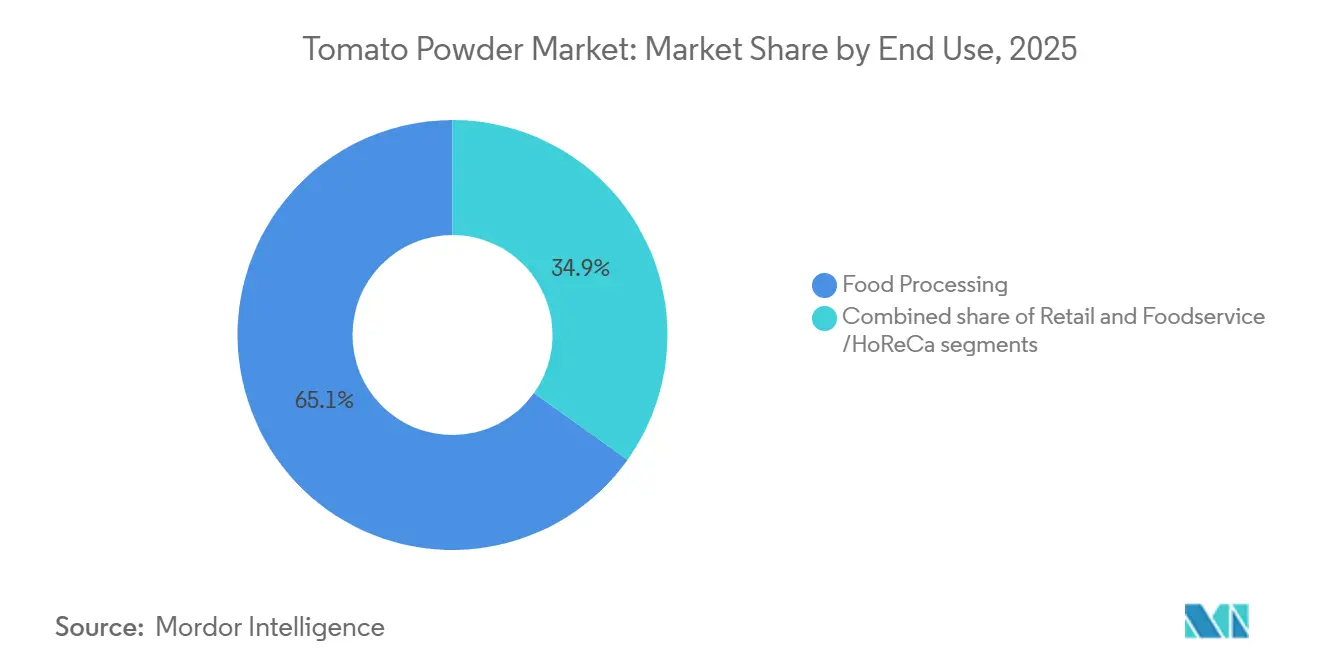

- Par utilisation finale, la transformation alimentaire représentait 65,13 % de la taille du marché de la poudre de tomate en 2025 et le segment de la vente au détail se développe à un CAGR de 7,22 % sur la période 2026-2031.

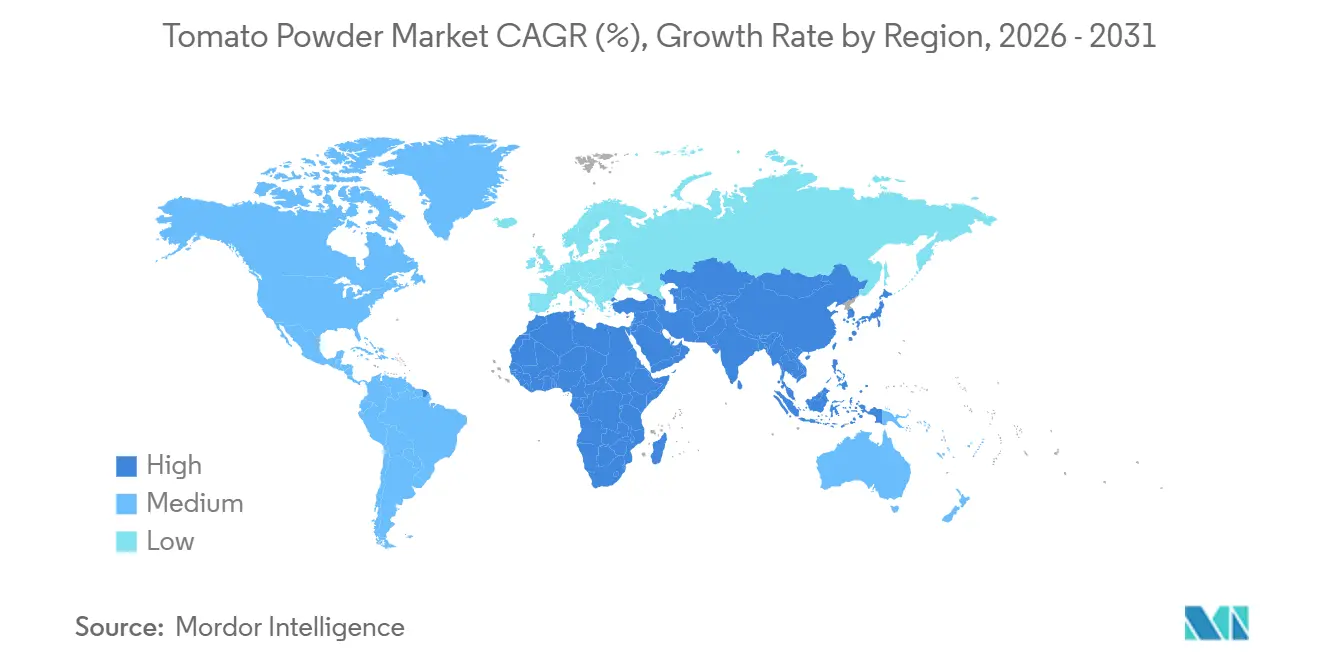

- Par géographie, l'Europe représentait 35,65 % de la taille du marché de la poudre de tomate en 2025, tandis que la région Moyen-Orient et Afrique progresse à un CAGR de 7,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la poudre de tomate

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'ingrédients alimentaires naturels et à étiquette claire | +1.2% | Mondial, avec une concentration initiale en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Consommation croissante de repas prêts à consommer et d'aliments de commodité | +1.5% | Mondial, porté par les centres urbains d'Asie-Pacifique et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Avancées technologiques dans les procédés de séchage et de déshydratation | +0.8% | Amérique du Nord, Europe et installations avancées d'Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients alimentaires stables à la conservation et à longue durée de vie | +1.0% | Mondial, avec une adoption accélérée au Moyen-Orient, en Afrique et dans les régions souffrant d'insécurité alimentaire | Moyen terme (2 à 4 ans) |

| Accent croissant sur la réduction du gaspillage alimentaire et l'utilisation efficace des ingrédients | +0.7% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du secteur de la transformation alimentaire | +1.3% | Moyen-Orient et Afrique, cœur de l'Asie-Pacifique, débordement vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'ingrédients alimentaires naturels et à étiquette claire

La demande croissante d'ingrédients alimentaires naturels et à étiquette claire est un facteur clé qui stimule la croissance du marché de la poudre de tomate à l'échelle mondiale. Les consommateurs recherchent de plus en plus des produits avec des listes d'ingrédients simples et transparentes, exempts d'additifs artificiels, de conservateurs et de colorants synthétiques, ce qui positionne la poudre de tomate comme une alternative naturelle favorable. Dérivée de tomates déshydratées, elle offre une solution à étiquette claire pour l'aromatisation, la coloration et l'enrichissement nutritionnel dans diverses applications alimentaires. Ce changement est particulièrement visible dans les aliments transformés et de commodité, où les fabricants reformulent leurs produits pour répondre aux attentes évolutives des consommateurs. Selon une étude du Ministère des Affaires étrangères du CBI, les produits à étiquette claire devraient représenter plus de 70 % des portefeuilles de produits en 2025 et 2026, contre 52 % en 2021, soulignant la transition rapide vers les ingrédients naturels[1]Source : Ministère des Affaires étrangères du CBI, "Quelles tendances offrent des opportunités", cbi.eu. Selon le rapport Kerry Nutrition 2025, 50 % des consommateurs brésiliens préfèrent les ingrédients naturels[2]Source : Kerry, "Nutrition durable en LATAM : perspectives des consommateurs du Mexique et du Brésil", kerry.com. Cette préférence croissante encourage les producteurs alimentaires à remplacer les additifs artificiels à base de tomate par des formes en poudre. En conséquence, la poudre de tomate gagne du terrain en tant qu'ingrédient polyvalent, stable à la conservation et adapté aux étiquettes sur les marchés mondiaux.

Consommation croissante de repas prêts à consommer et d'aliments de commodité

La demande croissante de produits alimentaires prêts à consommer et de commodité contribue de manière significative à l'expansion du marché de la poudre de tomate. Les modes de vie chargés et l'urbanisation croissante stimulant le besoin de solutions de repas rapides et faciles, les consommateurs s'appuient davantage sur les options alimentaires emballées et instantanées. La poudre de tomate est largement utilisée dans ces produits en raison de sa longue durée de conservation, de sa facilité de manipulation et de sa capacité à se reconstituer rapidement tout en maintenant la saveur et la couleur. Elle est couramment incorporée dans les soupes instantanées, les sauces, les assaisonnements pour snacks et les repas préparés, améliorant à la fois le goût et l'attrait visuel. De plus, les fabricants privilégient la poudre de tomate car elle simplifie le stockage et le transport par rapport aux tomates fraîches, réduisant ainsi les coûts opérationnels globaux. La popularité croissante des aliments de commodité sur les marchés mondiaux stimule donc sa demande. Par conséquent, la poudre de tomate continue de gagner en importance en tant qu'ingrédient polyvalent et efficace dans la transformation alimentaire moderne.

Avancées technologiques dans les procédés de séchage et de déshydratation

Les avancées technologiques dans les procédés de séchage et de déshydratation stimulent de manière significative la croissance du marché de la poudre de tomate. Des innovations telles que le séchage par atomisation, la lyophilisation et le séchage sous vide ont amélioré l'efficacité de la production tout en préservant la couleur naturelle, la saveur et la teneur nutritionnelle des tomates. Ces techniques avancées permettent aux fabricants de produire de la poudre de tomate de haute qualité avec une meilleure solubilité, une durée de conservation plus longue et une stabilité accrue. De plus, les technologies de traitement modernes contribuent à minimiser la perte de nutriments, notamment les vitamines et les antioxydants comme le lycopène, augmentant ainsi la valeur fonctionnelle du produit. Les méthodes de séchage améliorées permettent également d'obtenir une granulométrie et une qualité constantes, ce qui est crucial pour les applications de fabrication alimentaire à grande échelle. Par ailleurs, l'automatisation et les technologies économes en énergie réduisent les coûts de production et améliorent l'évolutivité. En conséquence, ces développements technologiques encouragent une adoption plus large de la poudre de tomate dans le secteur alimentaire mondial.

Demande croissante d'ingrédients alimentaires stables à la conservation et à longue durée de vie

La préférence croissante pour les ingrédients alimentaires stables à la conservation et à longue durée de vie stimule de manière significative la demande de poudre de tomate sur le marché mondial. Avec un accent croissant sur la réduction du gaspillage alimentaire et la garantie de la longévité des produits, les consommateurs et les fabricants se tournent vers des ingrédients offrant une utilisabilité prolongée sans compromettre la qualité. La poudre de tomate, en raison de sa faible teneur en humidité, offre une excellente stabilité et minimise le risque de détérioration microbienne, ce qui en fait un substitut efficace aux tomates fraîches. Elle peut être stockée pendant de longues durées sans nécessiter de réfrigération, ce qui renforce son adéquation pour les produits alimentaires transformés et emballés. De plus, elle maintient une saveur, une couleur et une valeur nutritionnelle constantes dans le temps, soutenant son utilisation dans des applications telles que les soupes, les sauces et les assaisonnements pour snacks. Le besoin croissant d'ingrédients durables pour le stockage en vrac et le commerce international soutient également son adoption. Par conséquent, la poudre de tomate gagne du terrain en tant que solution fiable et rentable dans la transformation alimentaire moderne.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations des prix des tomates brutes et instabilité saisonnière de l'approvisionnement | -0.6% | Mondial, particulièrement aigu en Californie, en Chine et en Europe méditerranéenne | Court terme (≤ 2 ans) |

| Coûts de production et de traitement élevés (technologies de séchage, équipements) | -0.4% | Europe (régions à forte consommation d'énergie), Amérique du Nord | Moyen terme (2 à 4 ans) |

| Défis de cohérence de la qualité dus à la variabilité des matières premières | -0.2% | Mondial, particulièrement dans les régions à approvisionnement fragmenté de petits exploitants | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de sécurité alimentaire et de conformité réglementaire | -0.3% | Europe (Règlement UE 2018/848), Amérique du Nord (FDA, USDA), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations des prix des tomates brutes et instabilité saisonnière de l'approvisionnement

Les fluctuations des prix des tomates brutes et l'instabilité saisonnière de l'approvisionnement représentent un frein important pour le marché de la poudre de tomate. La disponibilité et le coût des tomates de transformation dépendent fortement des conditions climatiques, des intrants agricoles et des dynamiques de production régionales, entraînant une offre incohérente et une volatilité des prix. Par exemple, la superficie cultivée en tomates de transformation en Californie s'est contractée à 9,25 millions de tonnes en 2025, reflétant une baisse de 11 % par rapport à 10,25 millions de tonnes en 2024, indiquant un resserrement de la disponibilité des matières premières[3]Source : Département de l'Agriculture des États-Unis, "METTRE LES AGRICULTEURS AMÉRICAINS EN PREMIER", usda.gov. De plus, les projections pour 2026 suggèrent que la superficie plantée pourrait tomber en dessous de 200 000 acres pour la première fois en cinq décennies, en raison des restrictions d'allocation d'eau, des pénuries de main-d'œuvre et d'un glissement des producteurs vers des cultures plus rentables telles que les fruits à coque. Ces défis structurels ont un impact direct sur le coût des tomates brutes utilisées dans la production de poudre. En conséquence, les fabricants font face à des pressions sur les marges et à des perturbations potentielles de la continuité de l'approvisionnement. Cette volatilité rend les stratégies de tarification à long terme et la planification de la production de plus en plus complexes pour les acteurs du secteur.

Coûts de production et de traitement élevés (technologies de séchage, équipements)

Les coûts de production et de traitement élevés associés aux technologies de séchage avancées et aux équipements spécialisés constituent un frein important sur le marché de la poudre de tomate. Le processus de fabrication nécessite des méthodes à forte intensité de capital telles que le séchage par atomisation, la lyophilisation et le séchage sous vide, qui impliquent des investissements substantiels en machines et en consommation d'énergie. De plus, le maintien de conditions de traitement optimales pour préserver la couleur, la saveur et la valeur nutritionnelle augmente la complexité opérationnelle et les coûts. Les fabricants de petite et moyenne taille font souvent face à des difficultés pour adopter ces technologies en raison des exigences élevées en capital initial. Les fluctuations des prix de l'énergie s'ajoutent aux dépenses de production, en particulier dans les régions à coûts d'utilités élevés. De plus, le besoin de main-d'œuvre qualifiée et la maintenance régulière des équipements contribuent aux charges de coûts globales. Ces facteurs ont collectivement un impact sur les marges bénéficiaires et peuvent limiter l'entrée sur le marché et l'expansion pour les nouveaux acteurs du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : dominance du conventionnel face à l'accélération du biologique

La poudre de tomate conventionnelle a occupé la position dominante sur le marché en 2025, représentant 85,71 % de la part de marché totale. Cette forte présence est largement attribuée à son rapport coût-efficacité et à sa large disponibilité sur les marchés mondiaux. Les fabricants alimentaires préfèrent les variantes conventionnelles en raison de leur qualité constante, de leur approvisionnement stable et de leur adéquation à la production à grande échelle. Le segment est largement utilisé dans les aliments transformés tels que les sauces, les soupes, les snacks et les repas prêts à consommer, où le prix et l'utilisation en vrac sont des considérations clés. De plus, des chaînes d'approvisionnement bien établies et une culture de tomates à grande échelle soutiennent la domination continue des produits conventionnels. Sa polyvalence en tant qu'agent aromatisant et colorant renforce encore son adoption dans les secteurs de la transformation alimentaire et de la restauration.

Le segment de la poudre de tomate biologique devrait être la catégorie à la croissance la plus rapide, se développant à un CAGR de 8,46 % jusqu'en 2031. Cette croissance est portée par la sensibilisation croissante des consommateurs à la santé, à la durabilité et aux produits alimentaires à étiquette claire. Les consommateurs recherchent de plus en plus des alternatives biologiques exemptes de pesticides synthétiques, d'engrais et d'additifs. En conséquence, les fabricants alimentaires intègrent la poudre de tomate biologique dans des gammes de produits premium pour répondre à cette demande croissante. Le segment bénéficie également de l'expansion des circuits de vente au détail d'aliments biologiques et des certifications qui renforcent la confiance des consommateurs. De plus, la hausse des revenus disponibles et un glissement vers des habitudes alimentaires plus saines soutiennent davantage sa croissance.

Par technologie de traitement : l'échelle du séchage par atomisation face à la qualité de la lyophilisation

Le séchage par atomisation a dominé le marché de la poudre de tomate en 2025, représentant 69,97 % de la part de marché totale. Ce leadership est principalement dû à son efficacité en termes de coûts et à son adéquation à la production à grande échelle. Le procédé permet aux fabricants de convertir rapidement des extraits de tomates liquides en poudre fine, garantissant une productivité élevée et une production constante. La poudre de tomate séchée par atomisation est largement utilisée dans les aliments transformés tels que les soupes, les sauces, les snacks et les assaisonnements en raison de sa texture uniforme et de sa facilité de mélange. De plus, la technologie favorise une longue durée de conservation et un stockage stable, ce qui la rend très pratique pour les applications en vrac. Son adoption industrielle établie et ses coûts de production inférieurs continuent de renforcer sa domination sur le marché mondial.

La lyophilisation devrait être le segment de technologie de traitement à la croissance la plus rapide, se développant à un CAGR de 7,21 % jusqu'en 2031. Cette croissance est portée par sa capacité à préserver la couleur naturelle, la saveur et la valeur nutritionnelle des tomates plus efficacement que les méthodes conventionnelles. Le procédé implique l'élimination de l'humidité à basse température, ce qui contribue à maintenir la qualité du produit et à améliorer les propriétés de réhydratation. À mesure que la demande des consommateurs pour des produits premium et à étiquette claire augmente, les fabricants adoptent de plus en plus la lyophilisation pour des applications de haute qualité. La technologie est particulièrement populaire dans les segments alimentaires axés sur la santé et les spécialités, où l'intégrité du produit est essentielle. Bien qu'elle soit plus coûteuse que le séchage par atomisation, sa production de qualité supérieure suscite un intérêt croissant.

Par utilisation finale : la transformation alimentaire ancre la demande, les circuits de vente au détail s'accélèrent

Le segment de la transformation alimentaire a dominé le marché de la poudre de tomate en 2025, représentant 65,13 % de la taille totale du marché. Cette position forte est portée par l'utilisation extensive de la poudre de tomate comme ingrédient clé dans les aliments transformés tels que les sauces, les soupes, les repas préparés, les snacks et les assaisonnements. Les fabricants préfèrent la poudre de tomate en raison de sa longue durée de conservation, de sa facilité de stockage et de son profil de saveur constant, qui soutient la production à grande échelle. Elle sert également d'agent naturel de coloration et d'aromatisation, en accord avec les tendances des étiquettes claires dans le secteur alimentaire. De plus, la demande croissante d'aliments de commodité et emballés a considérablement augmenté son adoption parmi les transformateurs alimentaires. Des chaînes d'approvisionnement établies et des pratiques d'achat en vrac renforcent encore la domination de ce segment.

Le segment de la vente au détail devrait être la catégorie d'utilisation finale à la croissance la plus rapide, se développant à un CAGR de 7,22 % sur la période de prévision. Cette croissance est alimentée par la demande croissante des consommateurs pour des ingrédients de cuisine pratiques et des produits alimentaires prêts à l'emploi à domicile. La poudre de tomate est de plus en plus achetée dans les supermarchés, les plateformes en ligne et les magasins spécialisés pour un usage domestique. Sa polyvalence en cuisine à domicile, notamment dans les soupes, les currys et les mélanges d'assaisonnements, stimule l'adoption par les consommateurs. De plus, la sensibilisation croissante à sa longue durée de conservation et au gaspillage minimal par rapport aux tomates fraîches soutient la demande. L'expansion du commerce électronique et la disponibilité de formats d'emballage plus petits et adaptés aux consommateurs contribuent également à la croissance.

Analyse géographique

L'Europe détenait la plus grande part du marché de la poudre de tomate en 2025, représentant 35,65 % de la taille du marché mondial. Cette domination est soutenue par le secteur de la transformation alimentaire bien établi de la région et la forte consommation de produits à base de tomate. Des pays tels que l'Italie, l'Espagne et l'Allemagne sont des contributeurs clés, portés par de fortes traditions culinaires qui s'appuient fortement sur les ingrédients à base de tomate. La demande d'aliments de commodité, notamment les repas préparés, les sauces et les soupes, stimule encore l'utilisation de la poudre de tomate dans toute la région. De plus, la préférence croissante pour les ingrédients naturels et à étiquette claire encourage les fabricants à adopter la poudre de tomate comme agent naturel d'aromatisation et de coloration. Des chaînes d'approvisionnement avancées, de solides réseaux de vente au détail et une forte sensibilisation des consommateurs contribuent également au leadership durable du marché.

La région Moyen-Orient et Afrique devrait être le marché à la croissance la plus rapide, se développant à un CAGR de 7,31 % jusqu'en 2031. Cette croissance est portée par une urbanisation rapide, la hausse des revenus disponibles et la demande croissante d'aliments transformés et de commodité. La poudre de tomate gagne en popularité en raison de sa longue durée de conservation et de son adéquation aux régions disposant d'une infrastructure de stockage à froid limitée. L'expansion du secteur de la restauration, notamment les restaurants et les services de restauration collective, contribue également à des niveaux de consommation plus élevés. De plus, la croissance démographique et l'évolution des habitudes alimentaires soutiennent la demande d'ingrédients alimentaires abordables et faciles à utiliser. À mesure que les réseaux de distribution et l'infrastructure de vente au détail continuent de se développer, la région devrait offrir des opportunités de croissance significatives pour les acteurs du marché.

L'Amérique du Nord et l'Asie-Pacifique représentent des marchés importants et en croissance régulière pour la poudre de tomate, soutenus par une forte demande des secteurs de la transformation alimentaire et de la vente au détail. En Amérique du Nord, le marché est porté par la consommation généralisée d'aliments emballés et de commodité, ainsi que par la demande croissante d'ingrédients naturels et à étiquette claire. L'Asie-Pacifique connaît une croissance rapide en raison de l'urbanisation, de l'expansion des industries de transformation alimentaire et de l'adoption croissante des régimes alimentaires de style occidental dans des pays tels que la Chine et l'Inde. Pendant ce temps, l'Amérique du Sud émerge comme un marché prometteur, soutenu par une production abondante de tomates et des exportations croissantes de produits alimentaires transformés. Dans toutes ces régions, la croissance du commerce électronique, l'innovation produit et l'élargissement des domaines d'application sont des facteurs clés qui stimulent l'expansion du marché.

Paysage concurrentiel

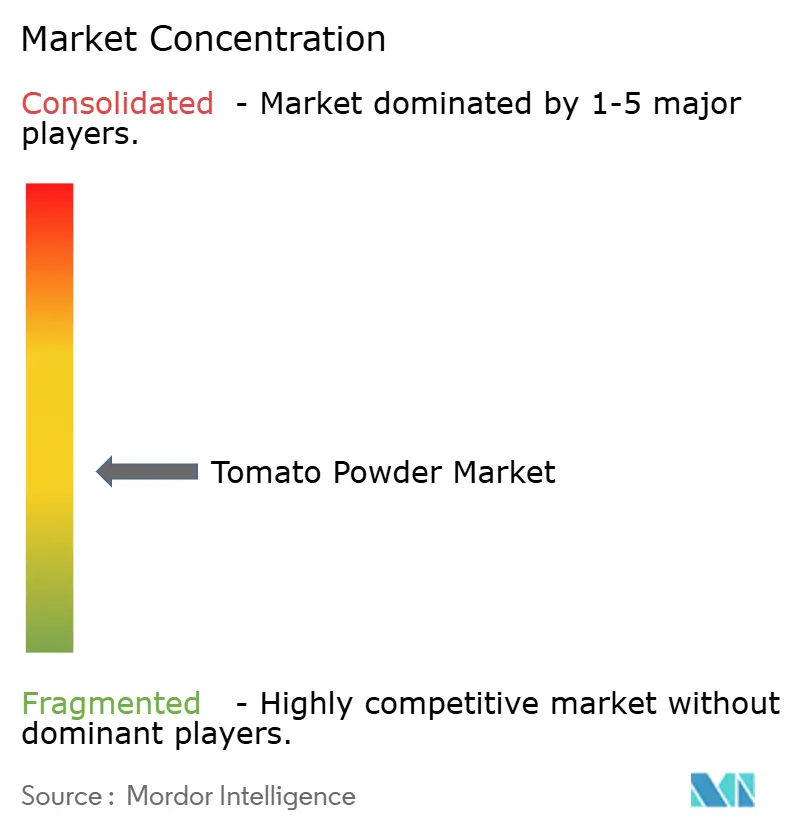

Le marché de la poudre de tomate présente une fragmentation, avec un mélange de fabricants d'ingrédients mondiaux, de transformateurs régionaux et de nombreux acteurs de petite à moyenne taille opérant dans différentes zones géographiques. Bien que quelques entreprises établies occupent des positions notables grâce à leur échelle, leurs capacités technologiques et leurs réseaux de distribution, une grande partie du marché reste dispersée parmi les fournisseurs régionaux. Cette fragmentation est largement due à la large disponibilité des matières premières, aux barrières à l'entrée relativement faibles et à la présence d'unités de transformation locales dans les principales régions productrices de tomates. En conséquence, la concurrence est intense, les acteurs se différenciant sur la base du prix, de la qualité et de la cohérence des produits. La structure du marché permet aux grandes et aux petites entreprises de coexister, répondant à des besoins clients diversifiés dans les secteurs de la transformation alimentaire et de la vente au détail.

Les acteurs de premier plan tels que Olam International, Ingredion Incorporated et Kerry Group tirent parti de leur forte présence mondiale, de leurs technologies de traitement avancées et de leurs vastes portefeuilles de produits pour maintenir un avantage concurrentiel. Ces entreprises se concentrent sur la production à grande échelle, la qualité constante et les accords d'approvisionnement à long terme avec les fabricants alimentaires. Elles investissent également dans la recherche et le développement pour améliorer la fonctionnalité des produits, améliorer les profils de saveur et s'aligner sur les tendances des étiquettes claires. De plus, les partenariats stratégiques, les acquisitions et l'expansion vers les marchés émergents sont des stratégies courantes adoptées par ces acteurs pour renforcer leur position sur le marché.

Dans le même temps, les fabricants régionaux et locaux jouent un rôle important dans la formation du paysage concurrentiel en offrant des solutions rentables et en répondant à la demande locale. Ces acteurs bénéficient souvent de la proximité des sources de matières premières, leur permettant de réduire les coûts de production et de transport. De nombreux producteurs à petite échelle se concentrent également sur des segments de niche tels que les poudres de tomate biologiques ou de spécialité pour se différencier. Par ailleurs, l'essor des marques de distributeur et la pénétration croissante des plateformes de commerce électronique ont intensifié la concurrence en améliorant l'accès au marché pour les petites entreprises. Cet environnement dynamique encourage l'innovation continue, les stratégies de tarification et la diversification des produits, assurant une concurrence et une croissance soutenues au sein du marché de la poudre de tomate.

Leaders du secteur de la poudre de tomate

Symrise AG

Kagome Co., Ltd.

Olam International Limited

Aarkay Food Products Ltd.

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Archer Daniels Midland Company a annoncé une expansion de 26 millions USD dans son installation d'Erlanger, Kentucky, afin d'améliorer sa capacité de production d'arômes et de colorants. Cette initiative visait à soutenir les efforts de reformulation de marque de l'entreprise en conformité avec les mandats d'étiquette claire et les politiques de réduction du sodium. L'investissement comprenait l'intégration de technologies avancées de séchage par atomisation et d'extraction.

- Mars 2025 : Symrise AG a élargi son portefeuille d'ingrédients hydrosolubles grâce à un partenariat avec Infusd Nutrition, renforçant sa capacité à fournir des couleurs et des arômes naturels à base de tomate dans les applications de boissons et de produits laitiers. La collaboration tire parti de la technologie d'encapsulation propriétaire d'Infusd pour améliorer la biodisponibilité et les performances sensorielles.

- Janvier 2025 : Agrofusion a présenté sa nouvelle poudre de tomate, Inagro, au Gulfood 2025. Ce produit est fabriqué à l'aide de la technologie avancée Filtermat, donnant une poudre riche de couleur rouge foncé. Selon la marque, il ne contient pas d'agents anti-agglomérants, offrant une solution à étiquette claire pour les formulations premium.

- Décembre 2024 : Kalsec Inc. a élargi sa portée dans la catégorie des saveurs salées en Asie-Pacifique en développant son partenariat de distribution exclusive avec Connell Caldic en Chine. Dans le cadre de cette collaboration, Kalsec a mis en place un laboratoire d'application de pointe à Shanghai et a recruté des experts techniques pour adapter les solutions alimentaires. Cet accord capitalise sur la connaissance approfondie du marché local de Caldic et son infrastructure robuste de chaîne d'approvisionnement.

Périmètre du rapport mondial sur le marché de la poudre de tomate

La poudre de tomate est une forme déshydratée de tomates, produite en éliminant la teneur en humidité des tomates fraîches par des techniques de séchage telles que le séchage par atomisation, la lyophilisation ou le séchage sur tambour. Le marché de la poudre de tomate est segmenté par type de produit, technologie de traitement, utilisation finale et géographie. Sur la base du type de produit, le marché est segmenté en conventionnel et biologique. Par technologie de traitement, le marché est segmenté en séchage par atomisation, lyophilisation, séchage sous vide et autres. Par utilisation finale, le marché est segmenté en transformation alimentaire, vente au détail et restauration. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Conventionnel |

| Biologique |

| Séchage par atomisation |

| Lyophilisation |

| Séchage sous vide |

| Autres (séchage au soleil, séchage sur tambour) |

| Transformation alimentaire | Soupes et sauces |

| Boulangerie et snacks | |

| Assaisonnements et arômes | |

| Repas préparés et mélanges instantanés | |

| Autres | |

| Restauration/HoReCa | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Conventionnel | |

| Biologique | ||

| Par technologie de traitement | Séchage par atomisation | |

| Lyophilisation | ||

| Séchage sous vide | ||

| Autres (séchage au soleil, séchage sur tambour) | ||

| Par utilisation finale | Transformation alimentaire | Soupes et sauces |

| Boulangerie et snacks | ||

| Assaisonnements et arômes | ||

| Repas préparés et mélanges instantanés | ||

| Autres | ||

| Restauration/HoReCa | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour le marché de la poudre de tomate d'ici 2031 ?

Le marché de la poudre de tomate devrait atteindre 2,29 milliards USD d'ici 2031.

À quelle vitesse le marché devrait-il croître entre 2026 et 2031 ?

Il devrait enregistrer un CAGR de 6,02 % sur la période 2026-2031.

Quelle région enregistrera le taux de croissance le plus élevé ?

La région Moyen-Orient et Afrique devrait progresser au CAGR le plus rapide de 7,31 % jusqu'en 2031.

Quelle part la poudre conventionnelle détenait-elle en 2025 ?

La poudre conventionnelle représentait 85,71 % de la consommation mondiale en 2025.

Quelle technologie reste dominante dans le traitement ?

Le séchage par atomisation reste la technologie de pointe, représentant 69,97 % de la production de 2025 grâce à son évolutivité et à son efficacité en termes de coûts.

Dernière mise à jour de la page le: