Taille et part du marché de la poudre de blanc d'œuf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 331.90 Millions de dollars américains |

| Taille du Marché (2031) | 429.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.29% CAGR |

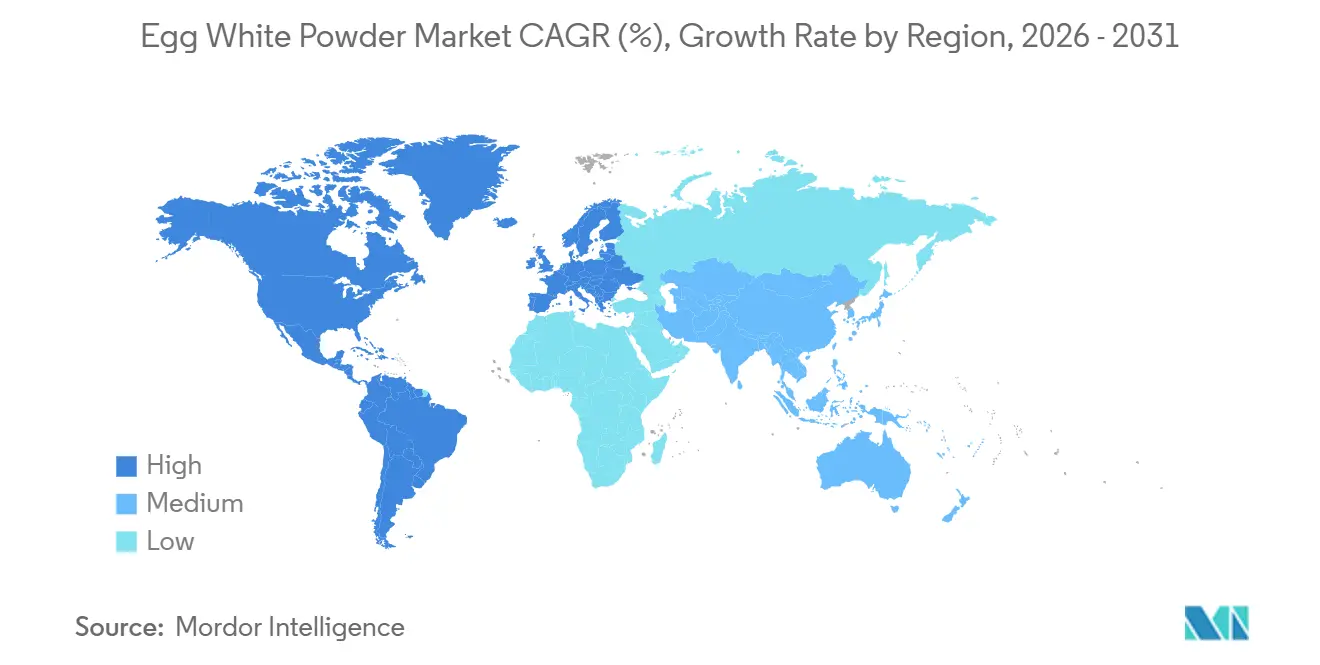

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

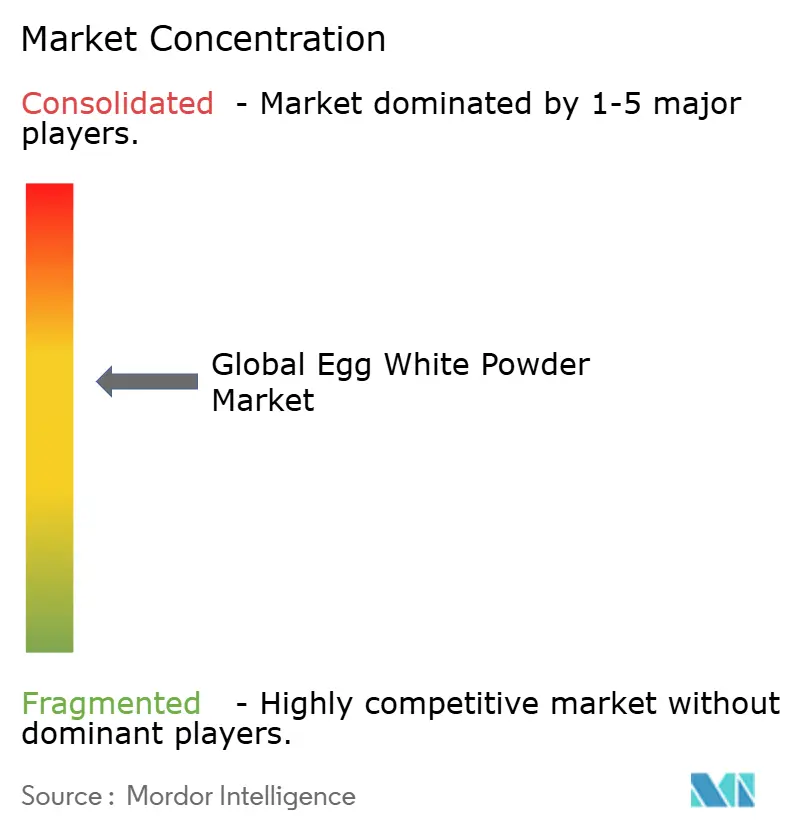

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la poudre de blanc d'œuf par Mordor Intelligence

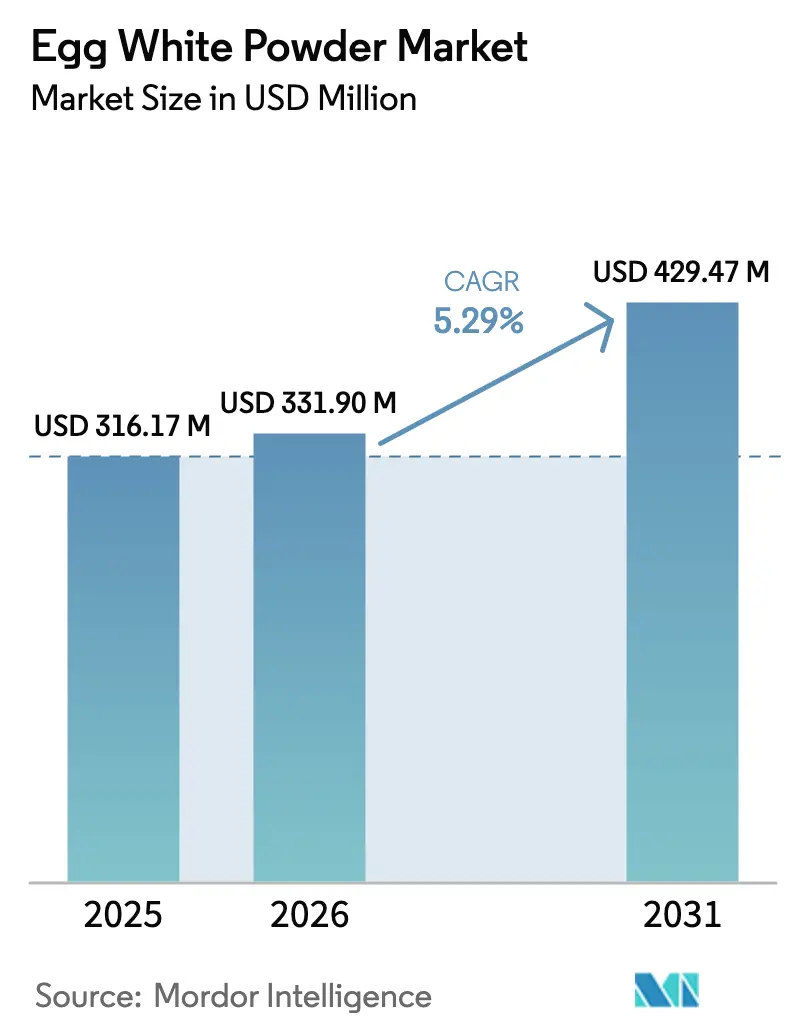

La taille du marché de la poudre de blanc d'œuf devrait croître de 316,17 millions USD en 2025 à 331,90 millions USD en 2026 et devrait atteindre 429,27 millions USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031. Les gains rapides reflètent les propriétés uniques de foisonnement, d'émulsification et de gélification de cet ingrédient, qui restent difficiles à reproduire pour les protéines alternatives, même si des produits d'ovalbumine issus de la fermentation de précision font leur entrée dans les circuits spécialisés. Les industriels de l'alimentation apprécient la fonctionnalité de la poudre sur de larges plages de température et de pH, ce qui soutient la demande malgré la volatilité des prix provoquée par les récurrentes épizooties d'influenza aviaire. La consolidation des chaînes d'approvisionnement s'est accélérée en 2024-2025, les principaux producteurs ayant acquis des exploitations de taille intermédiaire pour sécuriser leurs approvisionnements en œufs coquille, une stratégie qui renforce à la fois les achats et concentre les risques de biosécurité. L'essor des régimes riches en protéines, le développement des formats de nutrition sportive et le renforcement des règles d'étiquetage « sain » introduites par la Food and Drug Administration des États-Unis en février 2025 renforcent encore davantage l'appétit des acheteurs pour une source de protéines reconnaissable à ingrédient unique[1]Source : Food and Drug Administration des États-Unis, « La FDA finalise la mise à jour de l'allégation de teneur en nutriments « Sain » », www.fda.gov.

Principaux enseignements du rapport

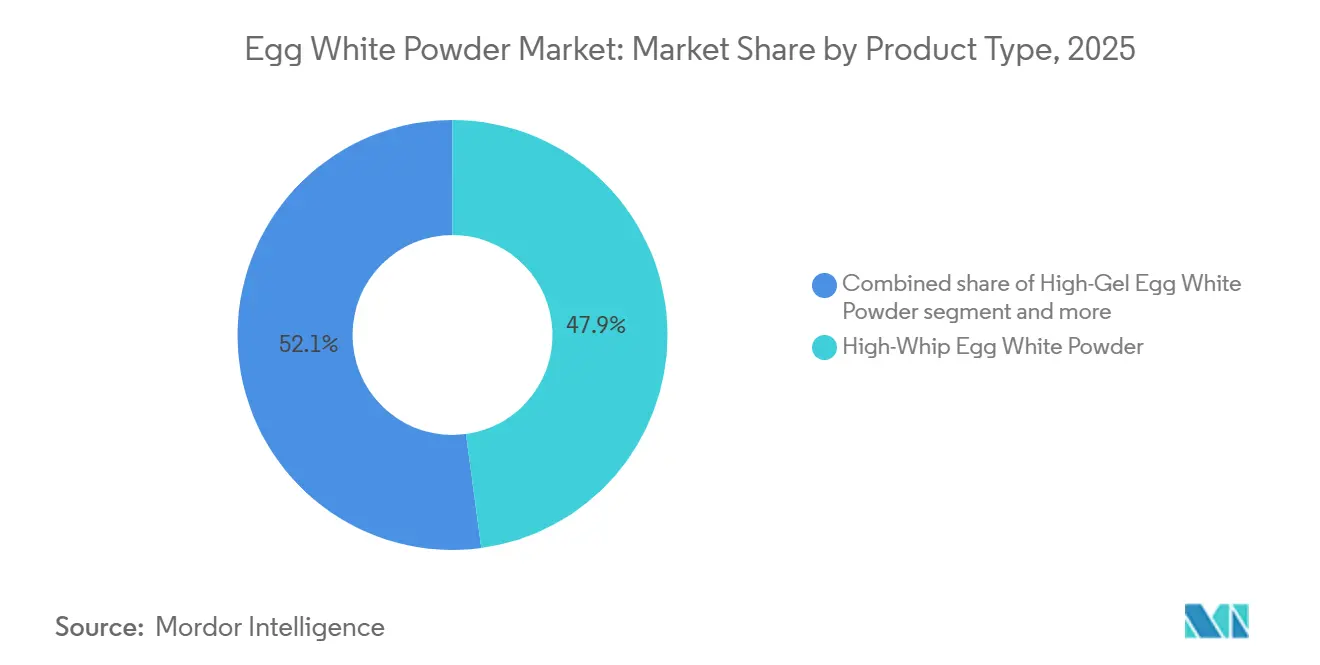

- Par type de produit, la poudre à haute capacité de foisonnement représentait 47,86 % de la part du marché de la poudre de blanc d'œuf en 2025, tandis que les variantes à haute gélification devraient progresser à un CAGR de 6,07 % entre 2026 et 2031.

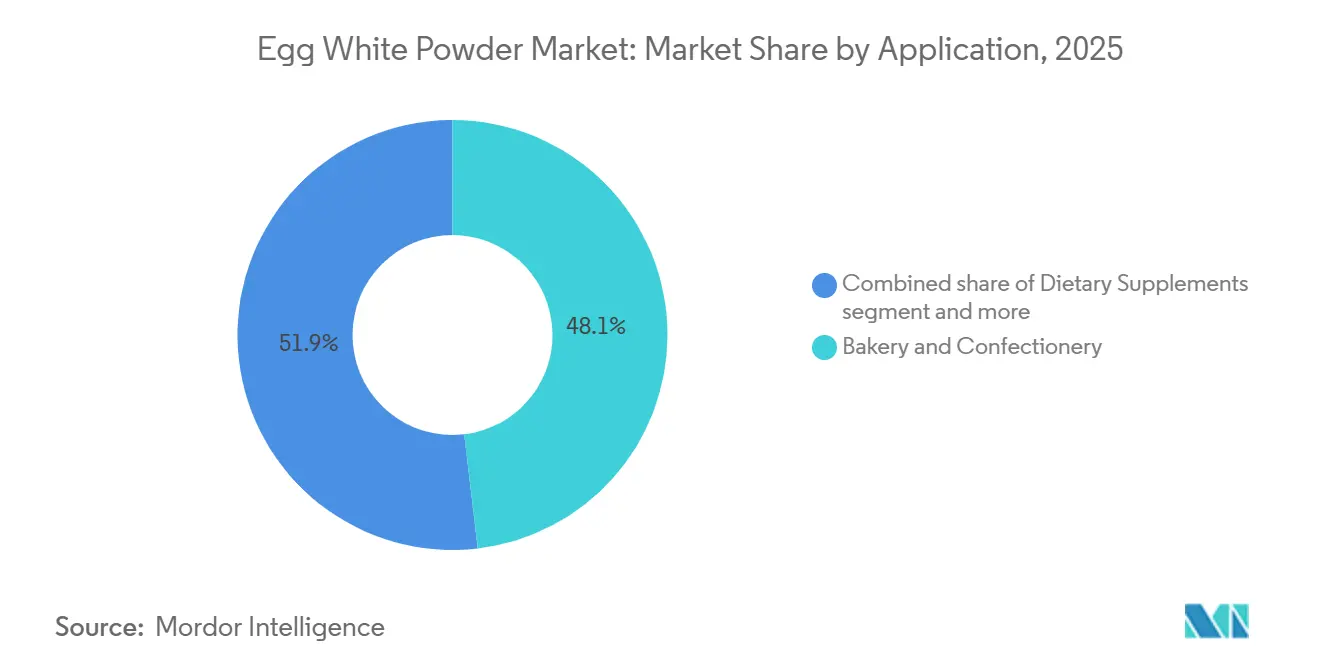

- Par application, la boulangerie et la confiserie étaient en tête avec 48,12 % du chiffre d'affaires 2025 ; les compléments alimentaires devraient se développer à un CAGR de 7,21 % jusqu'en 2031.

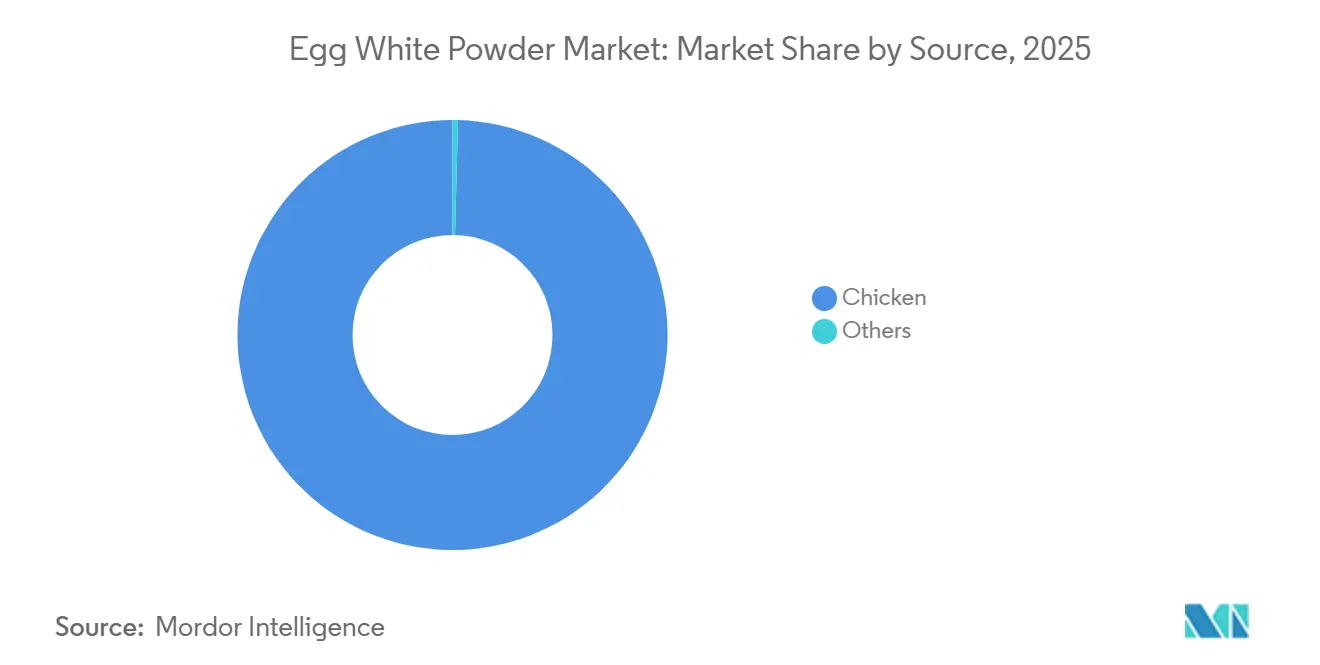

- Par source, la poudre dérivée du poulet détenait une part de 99,56 % de la taille du marché de la poudre de blanc d'œuf en 2025 et affichait un CAGR de 5,30 % jusqu'en 2031.

- Par géographie, l'Europe dominait avec 32,25 % du chiffre d'affaires 2025, tandis que l'Amérique du Sud devrait afficher un CAGR de 6,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la poudre de blanc d'œuf

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance des tendances en faveur des régimes riches en protéines | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Propriétés fonctionnelles dans la transformation alimentaire | +1.5% | Mondial, en particulier dans les pôles de fabrication alimentaire d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante d'ingrédients à étiquette propre | +1.2% | Amérique du Nord et Europe, en expansion vers les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des compléments alimentaires et de la nutrition sportive | +1.0% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation | +0.8% | Mondial, concentré dans les régions manufacturières développées | Long terme (≥ 4 ans) |

| Croissance du secteur de la boulangerie et de la confiserie | +0.9% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des tendances en faveur des régimes riches en protéines

Les habitudes de consommation de protéines des consommateurs ont évolué de façon spectaculaire, la consommation moyenne aux États-Unis atteignant 97 grammes par jour pour les hommes et 69 grammes pour les femmes, maintenant la part des protéines animales à 64 % de l'apport total, selon l'Agricultural Research Service (ARS), agence de recherche du Département de l'agriculture des États-Unis (USDA). Cette stabilité contredit les prédictions d'une domination des protéines végétales, car le profil complet en acides aminés de la poudre de blanc d'œuf et son score de digestibilité des protéines de 1,0 la positionnent avantageusement face aux alternatives végétales incomplètes. La tendance aux régimes riches en protéines crée une demande soutenue dans tous les groupes démographiques, la poudre de blanc d'œuf servant de source de protéines au goût neutre et hautement soluble qui s'intègre parfaitement dans les boissons et les aliments transformés. Les habitudes de consommation européennes font preuve d'une résilience similaire, la consommation de protéines étant positivement corrélée au PIB par habitant, ce qui laisse présager une croissance continue sur les marchés développés selon la Wiley Online Library. La prise de conscience croissante en matière de santé pousse les consommateurs vers des sources de protéines reconnaissables, favorisant la poudre de blanc d'œuf par rapport aux alternatives synthétiques dans les formulations de produits haut de gamme.

Propriétés fonctionnelles dans la transformation alimentaire

Les caractéristiques fonctionnelles irremplaçables de la poudre de blanc d'œuf soutiennent une demande industrielle durable malgré la volatilité des prix et les contraintes d'approvisionnement. Des recherches récentes démontrent que le traitement à l'acide citrique peut améliorer la capacité de foisonnement en augmentant l'hydrophobicité des protéines et la teneur en groupes sulfhydryle libres, permettant des applications dans l'impression alimentaire 3D et le développement de textures personnalisées. La combinaison unique de propriétés de gélification, d'émulsification et de foisonnement de la protéine ne peut pas être entièrement reproduite par des protéines végétales uniques, nécessitant des mélanges complexes qui compromettent souvent la rentabilité. Les industriels de l'alimentation s'appuient de plus en plus sur la fonctionnalité constante de la poudre de blanc d'œuf sur des plages de température et de pH variées, notamment dans la fabrication à grande échelle où la variation de lot à lot doit être minimisée. Les techniques avancées de séchage par atomisation préservent désormais davantage la structure native des protéines, maintenant les propriétés fonctionnelles tout en prolongeant la durée de conservation au-delà des limites traditionnelles.

Demande croissante d'ingrédients à étiquette propre

Les exigences en matière d'étiquette propre se sont intensifiées à la suite de la mise en œuvre par la FDA en février 2025 des définitions actualisées des aliments « sains », qui favorisent les ingrédients reconnaissables comme la poudre de blanc d'œuf par rapport aux alternatives synthétiques selon le Federal Register. La confiance des consommateurs dans les ingrédients reconnaissables accélère le passage des additifs synthétiques, tandis que les organismes de réglementation relèvent les critères de qualité qui favorisent les fournisseurs capables de certifier la durabilité et la traçabilité. Par exemple, selon l'International Food Information Council, en 2023, environ 29 % des répondants aux États-Unis ont indiqué qu'ils achetaient régulièrement des aliments et des boissons parce qu'ils étaient étiquetés comme ayant des « ingrédients propres ». Le profil à ingrédient unique de la poudre de blanc d'œuf séduit les fabricants qui cherchent à se conformer à l'étiquette propre sans sacrifier la fonctionnalité, notamment à mesure que le contrôle réglementaire sur les additifs artificiels et les auxiliaires technologiques s'intensifie. L'origine naturelle de l'ingrédient et ses faibles exigences de transformation s'alignent sur les préférences des consommateurs pour les ingrédients « vrais aliments », créant des avantages concurrentiels par rapport aux isolats de protéines chimiquement modifiés. Les réglementations brésiliennes sur les ingrédients émergents pour les produits à étiquette propre mettent l'accent sur un étiquetage et une traçabilité appropriés, des normes que les fournisseurs établis de poudre de blanc d'œuf peuvent respecter plus facilement que les développeurs de nouvelles protéines.

Expansion des compléments alimentaires et de la nutrition sportive

La croissance du secteur de la nutrition sportive accélère l'adoption de la poudre de blanc d'œuf, les formulateurs recherchant des sources de protéines complètes aux caractéristiques d'absorption rapide. Les alternatives issues de la fermentation de précision, comme la protéine de blanc d'œuf d'EVERY, témoignent de la volonté du marché de payer des primes pour la fonctionnalité de la protéine d'œuf, même à partir de sources non animales. Les fabricants de compléments alimentaires spécifient de plus en plus la poudre de blanc d'œuf pour son profil gustatif neutre et sa haute solubilité, permettant des boissons protéinées claires qui rivalisent avec les produits à base de lactosérum. La teneur naturellement présente en lysozyme de l'ingrédient offre des avantages antimicrobiens supplémentaires, prolongeant la durée de conservation des produits sans conservateurs synthétiques. Les processus d'approbation réglementaire favorisent les ingrédients établis comme la poudre de blanc d'œuf par rapport aux nouvelles protéines nécessitant une documentation de sécurité approfondie, accélérant le délai de mise sur le marché des nouvelles formulations de compléments. De plus, pour soutenir cette tendance, les données des gouvernements et des associations soulignent la demande croissante de compléments alimentaires et de nutrition sportive. Par exemple, l'enquête auprès des consommateurs d'octobre 2024 du Council for Responsible Nutrition a révélé que 74 % des adultes américains ont recours aux compléments alimentaires. De même, selon l'Office for National Statistics (Royaume-Uni), en 2023, le volume des ventes de concentrés de protéines a augmenté pour atteindre environ 96 milliers de tonnes[2]Source : Office for National Statistics (Royaume-Uni), « Ventes des fabricants britanniques par produit », www.ons.gov.uk.

Analyse de l'Impact des Freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Concurrence des protéines alternatives | -1.4% | Mondial, plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -1.1% | Mondial, plus sévère en Amérique du Nord | Court terme (≤ 2 ans) |

| Limitations de la durée de conservation | -0.6% | Mondial, en particulier dans les régions tropicales et humides | Long terme (≥ 4 ans) |

| Possibles arômes ou odeurs indésirables | -0.4% | Mondial, concentré dans les segments de produits haut de gamme | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des protéines alternatives

Les alternatives protéiques d'origine végétale intensifient la pression concurrentielle, avec des entreprises comme Fudi Protein développant des substituts de blanc d'œuf à base de RuBisCo qui promettent des propriétés fonctionnelles identiques à des coûts environnementaux potentiellement inférieurs. Les technologies de fermentation de précision permettent la production d'ovalbumine bioidentique sans élevage animal, le Bioalbumen d'Onego Bio atteignant plus de 90 % de teneur en protéines et des profils complets en acides aminés. Les concentrés de protéines de légumineuses démontrent leur efficacité en tant que substituts d'œufs dans des applications spécifiques, le concentré de soja montrant des résultats particulièrement prometteurs dans les formulations de crêpes selon Springer. Dans ce contexte, une production accrue des ingrédients alternatifs respectifs constitue une menace supplémentaire pour la croissance du marché. Selon la Japan Plant Factory Association, en 2024, le volume de production intérieure de concentré de protéines de soja en poudre au Japon s'élevait à 183 tonnes, en hausse par rapport aux 97 tonnes de l'année précédente[3]Source : Japan Plant Factory Association, « Production, expédition et utilisation interne de protéines végétales », www.protein.or.jp. Cependant, la parité des coûts reste hors de portée pour la plupart des alternatives, et des écarts de performance fonctionnelle persistent dans les applications exigeantes comme la boulangerie commerciale à grande échelle. La menace concurrentielle s'intensifie à mesure que les financements en capital-risque affluent vers les startups de protéines alternatives, accélérant potentiellement des percées technologiques susceptibles de perturber la position du marché de la poudre de blanc d'œuf.

Volatilité des prix des matières premières

L'influenza aviaire hautement pathogène a créé une volatilité des prix sans précédent, les prix de gros des œufs atteignant 5,91 USD la douzaine et l'USDA prévoyant une hausse supplémentaire de 20,3 % en 2025. La perte de volailles illustre la vulnérabilité du secteur aux épizooties, les installations de production concentrées amplifiant les perturbations de l'approvisionnement. La production d'œufs aux États-Unis a diminué de 1 à 4 % d'une année sur l'autre en 2024, tandis que la demande est restée stable, créant une pression à la hausse soutenue sur les prix qui affecte l'économie de la production de poudre, selon le National Agricultural Statistics Service du Département de l'agriculture des États-Unis. La volatilité des prix complique les contrats d'approvisionnement à long terme et oblige les fabricants d'aliments à envisager des ingrédients alternatifs, ce qui pourrait éroder la part de marché de la poudre de blanc d'œuf dans les applications sensibles aux prix. La concentration de la production d'œufs entre un nombre réduit de grandes exploitations accroît le risque systémique, car les épizooties dans une seule installation peuvent avoir un impact significatif sur les chaînes d'approvisionnement régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du foisonnement élevé face à l'innovation en gélification

La poudre de blanc d'œuf à haute capacité de foisonnement détient 47,86 % de part de marché en 2025, reflétant son rôle essentiel dans les applications de boulangerie et de confiserie où les propriétés de foisonnement restent irremplaçables. La domination du segment découle des exigences de la boulangerie industrielle en matière de levée et de formation de structure constantes, des applications où les alternatives d'origine végétale sont systématiquement moins performantes dans la production à l'échelle commerciale. La poudre de blanc d'œuf à haute gélification affiche le potentiel de croissance le plus fort avec un CAGR de 6,07 % jusqu'en 2031, portée par le développement des applications de transformation de la viande et des solutions de liaison à étiquette propre qui remplacent les additifs synthétiques.

Les innovations récentes dans le traitement à l'acide citrique améliorent les caractéristiques de foisonnement de la poudre à haute capacité de foisonnement, permettant de nouvelles applications dans l'impression alimentaire 3D et le développement de textures personnalisées qui vont au-delà des utilisations traditionnelles en boulangerie. Les variantes à haute gélification bénéficient des avancées technologiques dans les conditions de séchage par atomisation, avec des températures d'entrée et des débits optimaux améliorant la résistance du gel et la capacité de rétention d'eau, cruciales pour les applications de transformation de la viande. La division des propriétés fonctionnelles entre les variantes à haute capacité de foisonnement et à haute gélification crée des segments de marché distincts avec une substituabilité limitée, soutenant le pouvoir de fixation des prix pour les applications spécialisées.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : le segment des compléments alimentaires perturbe le leadership de la boulangerie

La demande croissante de poudre de blanc d'œuf dans les secteurs de la boulangerie et de la confiserie, représentant 48,12 % du chiffre d'affaires 2025, découle de sa fonctionnalité supérieure par rapport aux alternatives liquides ou d'origine végétale. La poudre de blanc d'œuf offre de l'ovalbumine concentrée, une protéine essentielle pour l'aération structurelle et le foisonnement stable dans les gâteaux à fort ratio et les meringues. Cette tendance est soutenue par les normes de sécurité d'organismes tels que l'USDA et l'Autorité européenne de sécurité des aliments (EFSA), qui préconisent des poudres pasteurisées pour éliminer les risques de Salmonella. Par exemple, le lancement en 2024 par Eurovo Group de la poudre de blanc d'œuf « Extra-Whip » cible les boulangeries commerciales à forte humidité. De plus, la Commission internationale de l'œuf (IEC) note que la poudre de blanc d'œuf réduit les coûts de stockage et de transport jusqu'à 75 %, ce qui a incité Rose Acre Farms à acquérir en 2024 des installations de séchage par atomisation pour se concentrer sur le canal stable de la boulangerie B2B.

Le segment des compléments alimentaires devrait croître à un CAGR de 7,21 % jusqu'en 2031, porté par le mouvement « Étiquette Propre » et la valeur biologique supérieure de la protéine d'œuf. Avec un PDCAAS de 1,0, la protéine de blanc d'œuf est un « étalon-or » pour les athlètes intolérants au lactose et les consommateurs soucieux de leur santé. À l'appui de cela, Egglife Foods a élargi en 2025 sa technologie brevetée à base de blanc d'œuf à la catégorie des mélanges secs pour la pâtisserie maison riche en protéines et sans glucides. Les avancées technologiques telles que la « Pasteurisation à basse énergie » de Sanovo Technology Group en 2026 visent à améliorer la rétention des protéines de 15 %, ciblant la fenêtre de croissance des compléments 2026-2031.

Par source : suprématie du poulet portée par l'innovation

La domination de la poudre dérivée du poulet, qui devrait détenir une part de marché de 99,56 % en 2025, découle de l'infrastructure établie de l'industrie avicole mondiale et de la norme biologique fixée par les œufs de Gallus gallus domesticus. Selon la Commission internationale de l'œuf (IEC), les œufs de poule sont la seule source capable de répondre à l'échelle industrielle requise pour la transformation alimentaire mondiale, car les autres sources aviaires (comme le canard ou la caille) manquent de la cohérence protéique et de la rentabilité nécessaires aux applications B2B. Cette domination est en outre soutenue par les protocoles de classement et de pasteurisation de l'USDA adaptés aux œufs de poule, créant un « fossé » réglementaire pour les fabricants. Un exemple clé est l'expansion en 2025 par Cal-Maine Foods de ses installations de transformation d'œufs après l'acquisition des actifs d'ISE America, visant à augmenter la production de poudre dérivée du poulet pour répondre au CAGR projeté de 5,30 % jusqu'en 2031.

La croissance de ce segment est également portée par l'« étalon-or fonctionnel » des blancs d'œufs de poule, riches en ovalbumine, qui offrent des propriétés de gélification et de liaison supérieures pour les industries de la viande et de la boulangerie. Bien que des alternatives d'œufs cultivées en laboratoire ou d'origine végétale aient émergé, l'American Egg Board souligne que la poudre de blanc d'œuf dérivée du poulet est la protéine la plus biodisponible et à « étiquette propre », avec un PDCAAS de 1,0. Pour en tirer parti, Eurovo Group a lancé en 2024 une poudre de blanc d'œuf de poule « Extra-Whip » utilisant une pasteurisation propriétaire pour une stabilité améliorée dans les climats extrêmes. De plus, le secteur évolue vers des poudres de poulet spécialisées ; par exemple, l'acquisition en 2025 par Moba Group d'une startup de poudres fonctionnalisées a permis des vitesses de foisonnement sur mesure, renforçant la domination des sources de poulet sur les alternatives aviaires de niche.

Analyse géographique

La part de chiffre d'affaires de 32,25 % de l'Europe en 2025 découle de son infrastructure avancée de transformation alimentaire et de ses réglementations strictes en matière d'« étiquette propre ». L'Autorité européenne de sécurité des aliments (EFSA) applique des normes strictes en matière de bien-être animal et de traçabilité alimentaire, poussant les fabricants vers des poudres de blanc d'œuf pasteurisées de haute qualité. La stratégie « De la ferme à la table » de l'Union européenne soutient en outre cette évolution en promouvant des ingrédients durables et stables à la conservation pour réduire le gaspillage alimentaire. Le lancement en 2024 par Eurovo Group de la poudre de blanc d'œuf de poule « Extra-Whip » en Italie illustre l'accent mis par la région sur la satisfaction des besoins précis d'aération dans le secteur de la confiserie haut de gamme. De plus, des acquisitions stratégiques, telles que l'achat en 2025 par Moba Group d'une startup de poudres fonctionnalisées, permettent aux producteurs européens de proposer des poudres « sur mesure », renforçant leur leadership sur le marché.

L'Amérique du Sud devrait croître à un CAGR de 6,86 % jusqu'en 2031, passant des exportations de matières premières brutes à la transformation d'ingrédients à haute valeur ajoutée. Le Brésil et l'Argentine développent leurs capacités de séchage pour tirer parti de leurs secteurs avicoles, comme le note l'ALA (Asociación Latinoamericana de Avicultura). Les partenariats de Cal-Maine Foods en 2025 en Amérique du Sud sécurisent un approvisionnement en œufs « contra-saisonnier », garantissant une disponibilité de poudre de blanc d'œuf tout au long de l'année. Les technologies européennes, telles que les lignes de « Pasteurisation à basse énergie » de Sanovo Technology Group en 2026 au Brésil, améliorent l'intégrité des protéines et le potentiel d'exportation. Combinées à des coûts de production inférieurs, les entreprises sud-américaines ciblent le marché des compléments alimentaires, qui valorise la note PDCAAS 1,0 de la protéine d'œuf.

La divergence régionale est façonnée par les stratégies de chaîne d'approvisionnement. L'Europe se concentre sur la premiumisation, tandis que l'Amérique du Sud mise sur le volume et la fiabilité. Un exemple notable est le partenariat de 2024 entre Iscon Balaji Foods (Hungritos) et des transformateurs sud-américains pour s'approvisionner en poudre de blanc d'œuf rentable pour les enrobages d'amuse-gueules destinés au marché mondial, garantissant le croustillant des produits malgré la fluctuation des prix des œufs européens. L'acquisition en 2024 par Granja Tres Arroyos d'installations de séchage par atomisation signale le mouvement de l'Amérique du Sud vers l'industrialisation de sa chaîne d'approvisionnement en œufs. D'ici 2026, à mesure que les installations sud-américaines s'aligneront sur les normes de l'USDA et de l'EFSA, la région est appelée à défier les acteurs établis, maintenant sa trajectoire de croissance tout au long de la décennie.

Paysage concurrentiel

Le marché mondial de la poudre de blanc d'œuf reste modérément fragmenté. Les principaux acteurs du marché comprennent Royal Van Beek Group, Wulms Egg Group, Agroholding Avangard, Ovobrand S.A. et Rembrandt Foods. Le leadership de Royal Van Beek et de Wulms Egg Group est soutenu par de solides opérations orientées vers l'exportation, un approvisionnement intégré verticalement et une concentration sur des poudres de blanc d'œuf séchées par atomisation de haute qualité, adaptées aux applications de boulangerie, de nutrition sportive et de confiserie. Entre 2024 et 2026, les principaux transformateurs européens ont privilégié la modernisation des capacités, les mises à niveau de l'automatisation et l'expansion des installations de pasteurisation et de séchage afin d'améliorer l'efficacité de la production et de répondre à la demande croissante des fabricants d'aliments enrichis en protéines.

Sur le plan stratégique, les principaux acteurs se différencient de plus en plus par l'innovation produit et la personnalisation fonctionnelle. Rembrandt Foods et Ovobrand S.A., par exemple, ont mis l'accent sur des variantes de poudre de blanc d'œuf à haute gélification, à fort foisonnement et thermostables, conçues pour les applications de boulangerie à étiquette propre et les boissons riches en protéines. À partir de 2024, les entreprises se sont développées dans des segments spécialisés tels que les poudres de blanc d'œuf instantanées pour la nutrition sportive et les formulations prêtes à mélanger pour les clients industriels. Agroholding Avangard a tiré parti de ses opérations avicoles intégrées pour renforcer sa compétitivité en termes de coûts, tout en investissant dans des partenariats d'exportation en Asie et au Moyen-Orient pour diversifier ses sources de revenus géographiques. Les initiatives de durabilité, notamment l'approvisionnement sans cage, les programmes de réduction de l'empreinte carbone et les certifications de traçabilité, sont également devenues des leviers concurrentiels centraux, en particulier sur les marchés européens et nord-américains.

Étant donné que plus de la moitié du marché est contrôlée par de petits acteurs régionaux, l'intensité concurrentielle reste élevée, avec des opportunités de consolidation qui émergent. De 2024 à 2026, le secteur a connu des collaborations stratégiques entre des transformateurs d'œufs et des distributeurs d'ingrédients alimentaires pour améliorer la résilience de la chaîne d'approvisionnement et développer les offres de marques distributeurs. Les grands acteurs explorent des acquisitions de petites installations de séchage pour renforcer leur présence régionale et réduire les coûts logistiques. De plus, des partenariats avec des marques de nutrition sportive et des fabricants d'aliments fonctionnels renforcent la visibilité de la demande pour les applications riches en protéines. Dans l'ensemble, le paysage concurrentiel évolue vers des économies d'échelle, une fonctionnalité spécialisée et un positionnement axé sur la durabilité, les entreprises leaders cherchant à protéger leurs marges face à la volatilité des prix des matières premières et à l'évolution des préférences des consommateurs vers des produits riches en protéines et à étiquette propre.

Leaders du secteur de la poudre de blanc d'œuf

Royal Van Beek Group

Wulms Egg Group

Agroholding Avangard

Ovobrand S.A.

Rembrandt Foods

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Bouwhuis-Enthoven a lancé une gamme personnalisée de solutions de poudre de blanc d'œuf adaptables pour les applications industrielles et de boulangerie. Les nouveaux produits visent à offrir des bénéfices fonctionnels spécifiques, tels que des propriétés de foisonnement et de gélification sur mesure, adaptées aux formulations particulières des clients.

- Janvier 2025 : Judee's Gluten Free a mis à jour et relancé sa poudre de blanc d'œuf séché classique dans un nouveau format de sachet refermable à soufflet. Fabriqués à partir de blancs d'œufs séchés à 100 % et sans additifs, les produits relancés mettent en avant la fraîcheur, des installations de production sans gluten et une conservation améliorée. La mise à jour de l'emballage cible une demande accrue en matière de durée de conservation et de praticité en rayon pour les boulangers amateurs et la restauration collective.

- Octobre 2024 : SKM Egg Products a lancé une gamme premium de poudre de blanc d'œuf pasteurisée, formulée spécifiquement pour les marchés des compléments alimentaires dédiés à la santé et au fitness. Ces nouveaux produits mettent l'accent sur la pureté des protéines, une excellente neutralité gustative et une sécurité améliorée grâce à des méthodes de pasteurisation avancées. Ils s'adressent aux sportifs et aux consommateurs soucieux de leur santé, à la recherche d'ingrédients protéinés fonctionnels de haute qualité pour les shakes et les compléments alimentaires.

- Juin 2024 : Pulviver SPRL a introduit une gamme de poudres de blanc d'œuf instantanées à solubilité améliorée et à stabilité de mousse supérieure, destinées aux secteurs industriels de la boulangerie et de la desserterie. L'innovation est attribuée aux avancées en matière de séchage par atomisation et de lyophilisation, aboutissant à des poudres à étiquette propre qui se reconstituent rapidement dans l'eau avec des performances fonctionnelles exceptionnelles. Ces poudres ont été présentées comme améliorant significativement l'efficacité pour les utilisateurs industriels et contribuant à prolonger la durée de conservation des produits transformés.

Périmètre du rapport sur le marché mondial de la poudre de blanc d'œuf

| Poudre de blanc d'œuf à haute capacité de foisonnement |

| Poudre de blanc d'œuf à haute gélification |

| Poudre de blanc d'œuf standard |

| Boulangerie et confiserie |

| Compléments alimentaires |

| Viandes et aliments transformés |

| Sauces, vinaigrettes et tartinades |

| Produits laitiers et desserts glacés |

| Autres applications |

| Poulet |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Poudre de blanc d'œuf à haute capacité de foisonnement | |

| Poudre de blanc d'œuf à haute gélification | ||

| Poudre de blanc d'œuf standard | ||

| Par application | Boulangerie et confiserie | |

| Compléments alimentaires | ||

| Viandes et aliments transformés | ||

| Sauces, vinaigrettes et tartinades | ||

| Produits laitiers et desserts glacés | ||

| Autres applications | ||

| Par source | Poulet | |

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la poudre de blanc d'œuf en 2026 ?

La taille du marché de la poudre de blanc d'œuf devrait croître de 316,17 millions USD en 2025 à 331,90 millions USD en 2026 et devrait atteindre 429,27 millions USD d'ici 2031, à un CAGR de 5,29 % sur la période 2026-2031.

Qu'est-ce qui stimule la croissance en Amérique du Sud ?

L'expansion rapide des capacités de transformation alimentaire et la hausse de la consommation de protéines propulsent la croissance de l'Amérique du Sud à un CAGR de 6,86 % jusqu'en 2031.

Quel type de produit domine les ventes ?

La poudre à haute capacité de foisonnement détient 47,86 % du chiffre d'affaires mondial en raison de ses performances de foisonnement irremplaçables en boulangerie et en confiserie.

Comment les entreprises gèrent-elles le risque d'approvisionnement ?

Les principaux producteurs acquièrent des exploitations en amont et installent des équipements de pasteurisation avancés pour sécuriser les œufs bruts et maintenir la qualité lors des épizooties.

Quel rôle jouent les tendances à l'étiquette propre ?

Des règles d'étiquetage plus strictes favorisent la poudre de blanc d'œuf car il s'agit d'un ingrédient unique et reconnaissable qui répond aux critères « sain » mis à jour.

Les protéines végétales constituent-elles une menace majeure ?

Les protéines alternatives s'améliorent, mais la parité des coûts et la correspondance fonctionnelle exacte restent des défis, limitant le déplacement du marché jusqu'en 2030.

Dernière mise à jour de la page le: