Taille et Part du Marché de la Sauce Soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 61.96 Milliards de dollars |

| Taille du Marché (2031) | 78.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.78% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

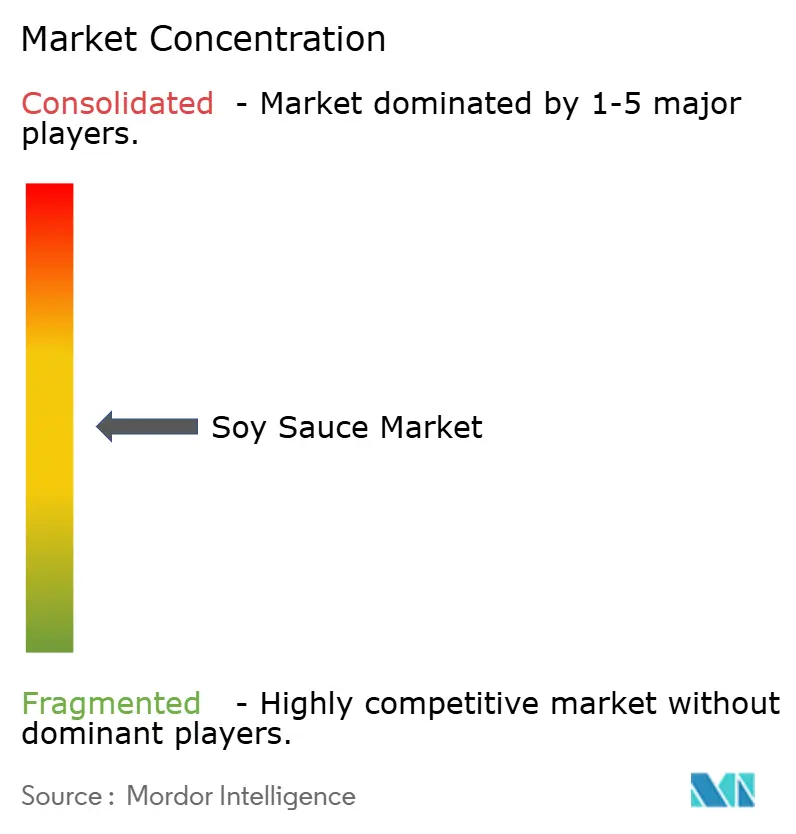

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sauce Soja par Mordor Intelligence

La taille du marché de la sauce soja était évaluée à 59,13 milliards USD en 2025 et devrait croître de 61,96 milliards USD en 2026 pour atteindre 78,25 milliards USD d'ici 2031, à un TCAC de 4,78 % durant la période 2026-2031. Le marché est en expansion en raison de l'intérêt croissant pour les régimes à base de plantes, de l'utilisation accrue des saveurs umami dans des cuisines au-delà de l'Asie, et de la demande croissante de kits repas prêts à cuisiner qui incluent souvent la sauce soja comme ingrédient clé. Ces tendances stimulent une demande plus élevée tant dans les secteurs du commerce de détail que de la transformation alimentaire. Les consommateurs choisissent de plus en plus la sauce soja brassée de qualité supérieure plutôt que les alternatives traitées chimiquement. Ce changement est influencé par des réglementations plus strictes sur les contaminants nocifs 3-MCPD et une préférence croissante pour des produits à étiquette propre et naturellement fermentés. En Amérique du Nord, le marché croît plus rapidement que la moyenne mondiale, car la sauce soja est largement utilisée par les fournisseurs de kits repas et les fabricants de viandes à base de plantes pour rehausser la saveur savoureuse de leurs offres. Le marché reste modérément consolidé, avec des marques établies et de nouveaux acteurs en concurrence pour répondre aux préférences évolutives des consommateurs et capitaliser sur les opportunités de croissance.

Principaux Enseignements du Rapport

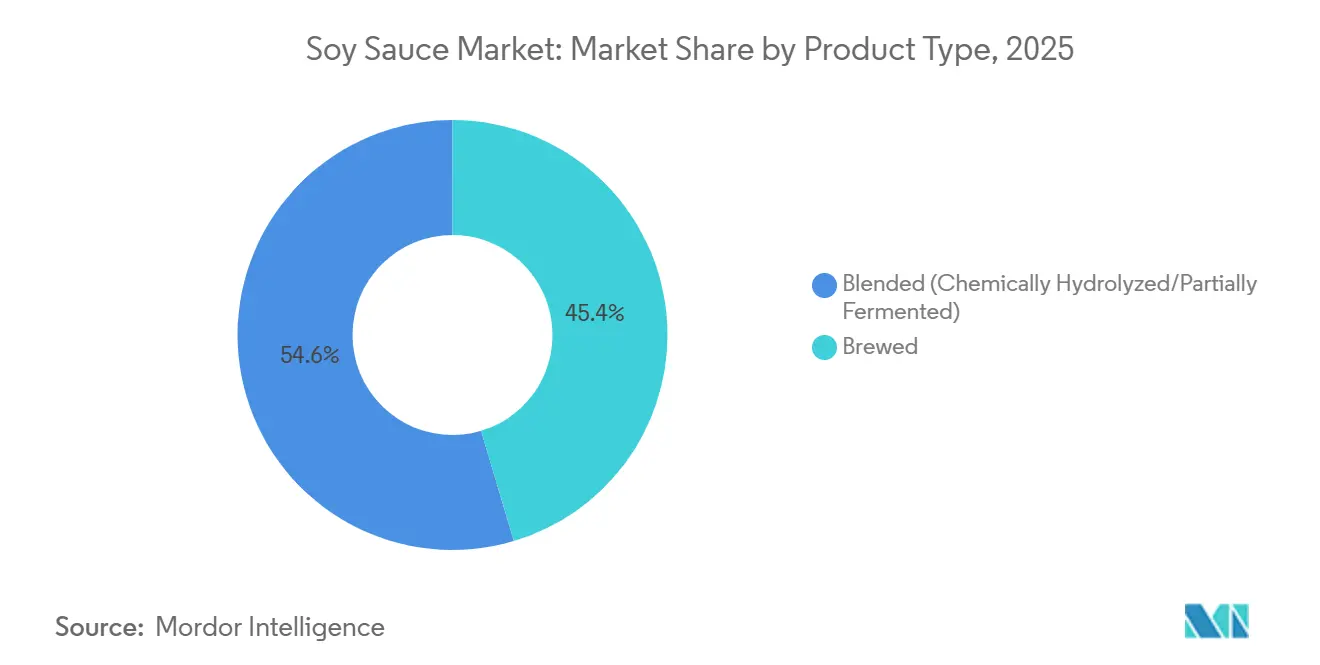

- Par type de produit, la sauce soja mélangée représentait 54,62 % des revenus de 2025, tandis que les variantes brassées devraient se développer à un TCAC de 5,47 % jusqu'en 2031.

- Par format, la sauce soja liquide représentait 87,51 % de la demande de 2025 ; la sauce soja en poudre devrait croître à un TCAC de 5,13 % sur la période 2026-2031.

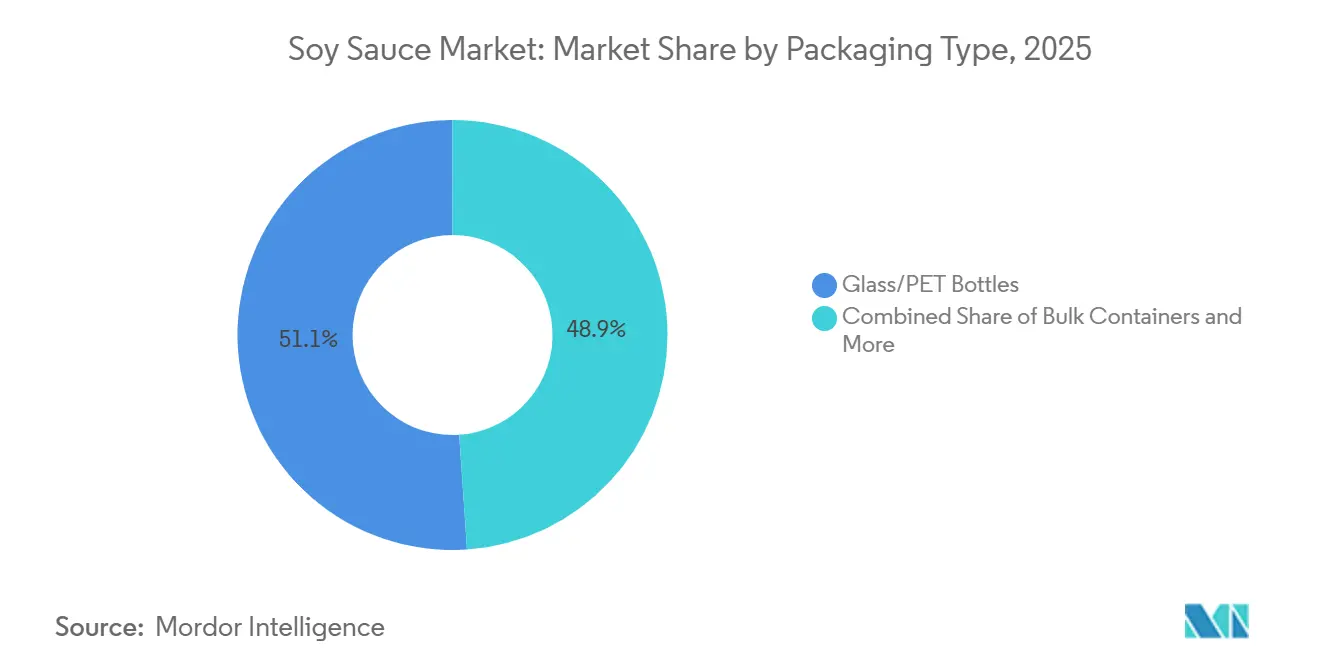

- Par type d'emballage, les bouteilles en verre et en PET représentaient 51,07 % des ventes de 2025, tandis que les sachets et dosettes progressent à un TCAC de 5,36 % jusqu'en 2031.

- Par utilisation finale, le commerce de détail représentait 43,18 % du volume de 2025, mais la transformation alimentaire devrait croître à un TCAC de 6,25 % durant la période 2026-2031.

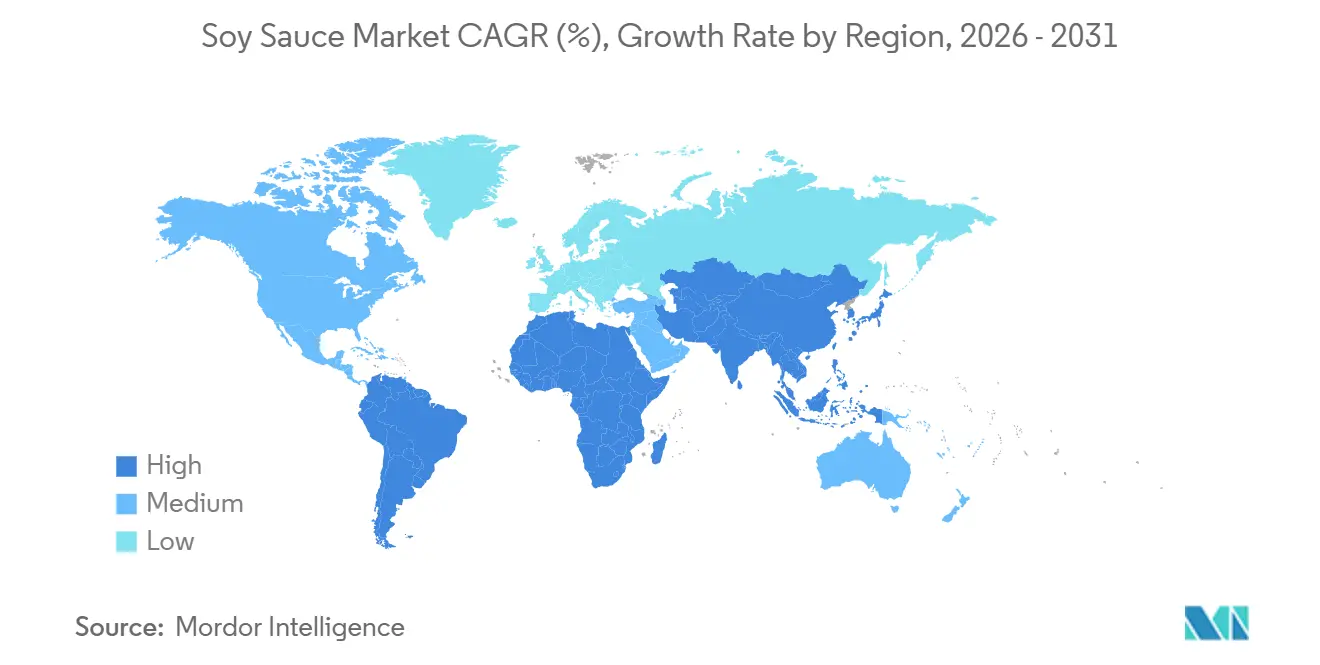

- Par géographie, l'Asie-Pacifique détenait 58,11 % de la part du marché de la sauce soja en 2025 ; l'Amérique du Nord enregistre le TCAC régional le plus rapide de 6,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Sauce Soja

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Consommation plus élevée de nouilles instantanées et de kits repas asiatiques prêts à cuisiner | +0.9% | Mondial, concentré en Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Préférence croissante des consommateurs pour les saveurs riches en umami | +1.1% | Amérique du Nord, Europe, Amérique du Sud urbaine, Moyen-Orient | Court terme (≤ 2 ans) |

| Utilisation de la sauce soja dans la fabrication alimentaire comme exhausteur de goût naturel | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des régimes à base de plantes et végétaliens | +0.7% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Innovation produit dans les variantes aux champignons, à l'ail et au piment | +0.6% | Amérique du Nord, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Préférence croissante pour les recettes à faible teneur en sodium | +0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Consommation plus élevée de nouilles instantanées et de kits repas asiatiques prêts à cuisiner

La popularité croissante des nouilles instantanées et des kits repas asiatiques prêts à cuisiner stimule la demande mondiale de sauce soja. De nombreux fabricants de nouilles instantanées et fournisseurs de kits repas incluent des sachets de sauce soja dans leurs produits, la rendant plus accessible aux ménages et élargissant son utilisation au-delà des amateurs de cuisine asiatique traditionnelle. Par exemple, les données de l'Association Mondiale des Nouilles Instantanées montrent que la Chine a consommé environ 43 802 millions de portions de nouilles instantanées en 2024, soulignant l'immense base de consommateurs qui soutient la demande de sauce soja dans les aliments de commodité[1]Source : Association Mondiale des Nouilles Instantanées, « Classements de la Demande », instantnoodles.org. Les marques de nouilles haut de gamme se concentrent de plus en plus sur la sauce soja artisanale naturellement brassée pour améliorer la qualité et la saveur de leurs offres. Cette tendance reflète un glissement vers des ingrédients de meilleure qualité qui séduisent les consommateurs soucieux de leur santé et axés sur la saveur. De plus, l'intérêt croissant pour les repas d'inspiration asiatique, combiné à la demande croissante d'aliments emballés pratiques dans des régions telles que l'Amérique du Nord et l'Europe, continue de stimuler la consommation mondiale de sauce soja.

La croissance des régimes à base de plantes et végétaliens renforce le rôle de la sauce soja comme exhausteur de goût

La popularité croissante des régimes à base de plantes et végétaliens stimule une demande plus élevée de sauce soja en tant qu'exhausteur de goût naturel. En février 2026, la Fondation Mondiale pour la Protection des Animaux estime qu'il y avait environ 88 millions de végétaliens dans le monde, mettant en évidence le nombre croissant de consommateurs recherchant des options alimentaires à base de plantes[2]Source : Fondation Mondiale pour la Protection des Animaux, « Combien de Végétaliens y a-t-il dans le Monde en 2026 ? Dernières Statistiques Véganes », worldanimalfoundation.org. Étant donné que les recettes à base de plantes manquent souvent du goût riche et savoureux (umami) présent dans la viande et les produits laitiers, la sauce soja est devenue un ingrédient clé pour améliorer la saveur des plats végétaliens, des substituts de viande, des repas prêts à consommer et des sauces. Cette tendance est particulièrement notable en Amérique du Nord et en Europe, où les fabricants alimentaires s'efforcent d'améliorer le goût des produits à base de plantes transformés pour répondre aux attentes des consommateurs. De plus, de plus en plus de personnes recherchent des produits naturellement brassés à étiquette propre, stimulant la demande de variétés de sauce soja haut de gamme. Ces facteurs contribuent collectivement à la croissance régulière du marché mondial de la sauce soja.

Innovation produit dans les variantes aromatisées telles que la sauce soja aux champignons, à l'ail et au piment

Les options de sauce soja aromatisée, telles que les variétés infusées aux champignons, à l'ail et au piment, créent de nouvelles opportunités de croissance sur le marché mondial de la sauce soja. Des entreprises comme Lee Kum Kee Co. Ltd. introduisent ces saveurs spéciales pour répondre aux goûts changeants des consommateurs et à la demande croissante de solutions de cuisine pratiques. Ces condiments polyvalents deviennent de plus en plus populaires parmi les consommateurs qui souhaitent préparer des repas rapidement tout en profitant d'une variété de saveurs uniques. Cette tendance est particulièrement notable sur les marchés occidentaux, où les gens explorent des expériences culinaires diverses. Les détaillants encouragent également les clients à essayer ces produits en proposant des assortiments variés et des options aromatisées haut de gamme, ce qui contribue à stimuler les ventes et à augmenter la valeur des achats. De plus, l'essor des plateformes d'achat en ligne et des suggestions de produits personnalisées facilite la découverte par les consommateurs d'options de sauce soja de niche et de haute qualité.

Préférence croissante pour la sauce soja à faible teneur en sodium

Les consommateurs recherchent de plus en plus des options alimentaires à faible teneur en sodium, stimulant la demande mondiale de sauce soja à teneur réduite en sodium. Les gens prennent davantage conscience des risques pour la santé liés à une consommation élevée de sodium, tels que l'hypertension, et optent pour des alternatives plus saines dans leur alimentation. Une étude publiée par Academic OUP en octobre 2025 a révélé que le risque d'hypertension augmente de 13 % lorsque les niveaux de sodium sérique atteignent 140-142 mmol/L et de 29 % lorsque les niveaux dépassent 143 mmol/L. Cela a fait de la réduction du sodium un objectif clé pour de nombreux consommateurs[3]Source : Academic OUP, « Risque d'Hypertension et d'Insuffisance Cardiaque Lié à un Sodium Sérique et une Tonicité Élevés-Normaux dans les Dossiers Médicaux Électroniques de Soins de Santé Généraux », academic.oup.com. Pour répondre à cette demande, des entreprises leaders telles que Kikkoman Corporation et Lee Kum Kee Co. Ltd. ont lancé des sauces soja à teneur réduite en sodium. Ces produits s'adressent aux consommateurs soucieux de leur santé tout en maintenant le goût traditionnel de la sauce soja. De plus, les avancées dans les technologies d'amélioration des saveurs et l'utilisation de substituts de sel permettent aux fabricants de proposer des options plus saines sans compromettre la saveur. Cette tendance devrait continuer à stimuler la croissance du segment de la sauce soja à teneur réduite en sodium dans les années à venir.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Teneur élevée en sodium dans les formulations conventionnelles | -0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Préoccupations liées aux allergènes associés au soja et au gluten | -0.4% | Amérique du Nord, Europe, Australie | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et de qualité | -0.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Disponibilité d'exhausteurs de goût alternatifs | -0.3% | Cœur de l'Asie-Pacifique, extension vers l'Occident | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sodium dans la sauce soja conventionnelle

La teneur élevée en sodium de la sauce soja traditionnelle représente un défi majeur pour le marché mondial de la sauce soja, d'autant plus que de plus en plus de consommateurs privilégient des habitudes alimentaires plus saines. Les préoccupations concernant des problèmes de santé tels que l'hypertension et les maladies cardiovasculaires, liées à une consommation élevée de sodium, incitent les gens soit à réduire leur consommation de sauce soja, soit à se tourner vers des alternatives telles que les acides aminés de noix de coco ou les vinaigrettes à base de vinaigre. Pour y remédier, les fabricants se concentrent sur la création d'options de sauce soja à teneur réduite en sodium. Cependant, la réduction des niveaux de sodium affecte souvent la saveur, la stabilité et la durée de conservation du produit, rendant difficile le maintien de la même qualité que la sauce soja ordinaire. De plus, le développement de ces variantes à faible teneur en sodium nécessite des technologies avancées et des ajustements d'ingrédients, ce qui augmente les coûts et la complexité de production. En conséquence, le marché observe une distinction claire entre les produits de sauce soja standard et les alternatives haut de gamme à faible teneur en sodium, ces dernières s'adressant à un segment croissant de consommateurs soucieux de leur santé.

Risque de préoccupations liées aux allergènes en rapport avec la teneur en soja et en gluten

Les préoccupations concernant les allergènes, notamment le soja et le gluten, freinent la croissance du marché mondial de la sauce soja. Le soja est l'un des allergènes alimentaires les plus courants, et la production traditionnelle de sauce soja inclut souvent du blé, qui contient du gluten. Par conséquent, les fabricants doivent clairement étiqueter leurs produits pour informer les consommateurs des allergènes potentiels et se conformer aux réglementations strictes en matière de sécurité alimentaire. Ces problèmes limitent l'attrait de la sauce soja pour les consommateurs sensibles au soja ou au gluten et réduisent son utilisation dans les circuits de restauration qui privilégient les options sans allergènes. De plus, les gouvernements du monde entier introduisent des règles plus strictes pour les tests et l'étiquetage des allergènes, ce qui augmente les coûts de conformité pour les producteurs. Les petits fabricants, en particulier ceux qui ne disposent pas d'installations spécialisées pour la production sans allergènes, font face à des obstacles importants. Ceux-ci comprennent des coûts opérationnels plus élevés et la nécessité d'investissements supplémentaires, ce qui peut ralentir l'expansion du marché et entraver le développement de nouveaux produits. La demande croissante d'alternatives sans allergènes exerce une pression supplémentaire sur les producteurs traditionnels de sauce soja pour innover et s'adapter aux préférences changeantes des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Variantes Brassées Progressent grâce à la Migration vers la Qualité

La sauce soja mélangée, qui comprend les types hydrolysés chimiquement et partiellement fermentés, détient la plus grande part du marché mondial de la sauce soja, représentant 54,62 % du chiffre d'affaires total. Ce type de sauce soja est largement préféré car il est abordable, offre un goût constant et a un temps de production plus court par rapport à la sauce soja traditionnellement brassée. Elle est particulièrement populaire auprès des prestataires de restauration et des fabricants d'aliments transformés en raison de son rapport coût-efficacité et de son adéquation à une utilisation à grande échelle. De plus, sa forte demande sur les marchés émergents et parmi les consommateurs soucieux de leur budget continue de stimuler sa croissance mondiale.

La sauce soja brassée devrait croître au rythme le plus rapide durant la période de prévision, avec un TCAC projeté de 5,47 % entre 2026 et 2031. Cette croissance est largement portée par l'intérêt croissant des consommateurs pour les condiments naturellement fermentés et de haute qualité aux saveurs authentiques. De nombreux consommateurs privilégient désormais les produits à étiquette propre fabriqués selon des méthodes de brassage traditionnelles qui évitent le traitement chimique intensif. La popularité croissante de la cuisine asiatique à l'échelle mondiale, ainsi que la demande croissante de produits alimentaires artisanaux et biologiques, stimule davantage l'adoption de la sauce soja brassée sur les marchés nationaux et internationaux.

Par Format : La Sauce Soja en Poudre Progresse dans la Fabrication Alimentaire

La sauce soja liquide était le produit le plus populaire sur le marché mondial de la sauce soja en 2025, représentant 87,51 % de la part de marché. Son utilisation généralisée est due à sa commodité et à sa capacité à rehausser la saveur de divers plats. Elle est couramment utilisée comme assaisonnement, marinade ou sauce de trempage, notamment dans les cuisines asiatiques et les repas prêts à consommer. La disponibilité facile du produit dans les commerces de détail et les points de vente de restauration a encore renforcé sa position de leader du marché. Sa polyvalence en fait un incontournable aussi bien dans les cuisines domestiques que dans la production alimentaire commerciale.

La sauce soja en poudre devrait croître régulièrement durant la période de prévision, avec un TCAC projeté de 5,13 % jusqu'en 2031. Cette croissance est portée par la demande croissante d'ingrédients alimentaires faciles à utiliser et ayant une durée de conservation plus longue. La sauce soja en poudre est largement utilisée dans les snacks emballés, les nouilles instantanées, les mélanges d'assaisonnements et les aliments transformés en raison de sa durabilité et de sa facilité de transport. Elle offre également une saveur constante, ce qui en fait un choix privilégié pour les fabricants alimentaires. Alors que la demande d'aliments de commodité continue d'augmenter et que l'innovation dans les produits d'assaisonnement secs progresse, le segment de la sauce soja en poudre devrait connaître une croissance soutenue dans les années à venir.

Par Type d'Emballage : Les Sachets et Dosettes Captent la Demande de Commodité

En 2025, les bouteilles en verre et en PET détenaient la plus grande part du marché mondial de l'emballage de sauce soja, contribuant à 51,07 % des ventes totales. Cela est principalement dû au fait que ces types d'emballages sont durables, faciles à manipuler et largement préférés par les consommateurs pour une utilisation en commerce de détail et en restauration. Les bouteilles en verre sont particulièrement populaires pour la sauce soja haut de gamme et traditionnellement brassée, car elles contribuent à préserver la saveur et la qualité du produit. Les bouteilles en PET, quant à elles, sont légères, économiques et pratiques pour le transport. La disponibilité de ces produits en bouteille dans les supermarchés, les épiceries et les plateformes en ligne a encore renforcé leur domination sur le marché.

Les sachets et dosettes devraient croître au rythme le plus rapide durant la période de prévision, avec un TCAC projeté de 5,36 % de 2026 à 2031. La demande croissante d'emballages pratiques, portables et à usage unique stimule leur popularité auprès des ménages et des consommateurs qui préfèrent les options nomades. Ces formats d'emballage gagnent également du terrain auprès des prestataires de restauration et des entreprises de vente à emporter en raison de leurs coûts réduits et de leurs besoins de stockage limités. De plus, les avancées dans les matériaux d'emballage flexibles et écologiques devraient soutenir l'adoption croissante des sachets et dosettes dans le monde entier.

Par Utilisation Finale : La Transformation Alimentaire Dépasse le Commerce de Détail et la Restauration

En 2025, les circuits de commerce de détail représentaient la plus grande part du marché mondial de la sauce soja, contribuant à 43,18 % du chiffre d'affaires total du marché. Cette domination est principalement due à la forte demande des consommateurs en sauce soja via les supermarchés, les hypermarchés, les épiceries et les plateformes en ligne. De plus en plus de personnes cuisinent des plats asiatiques à la maison et expérimentent de nouvelles recettes, stimulant les ventes au détail. De plus, la disponibilité de diverses options de sauce soja, les campagnes promotionnelles, les produits à marque propre et l'utilisation croissante du commerce électronique ont encore renforcé la position du segment du commerce de détail sur le marché.

D'autre part, le segment industriel devrait croître le plus rapidement durant la période de prévision, avec un TCAC de 6,25 % jusqu'en 2031. Les fabricants alimentaires utilisent de plus en plus la sauce soja comme ingrédient clé dans les aliments transformés, les repas prêts à consommer, les nouilles instantanées, les snacks et les produits surgelés. La croissance de l'industrie de la transformation alimentaire et le besoin croissant d'approvisionnements en ingrédients en vrac et standardisés stimulent cette demande. De plus, la popularité croissante des aliments emballés d'inspiration asiatique et des produits de commodité devrait créer d'importantes opportunités de croissance pour l'utilisation industrielle de la sauce soja dans les années à venir.

Analyse Géographique

L'Asie-Pacifique était le plus grand contributeur au marché mondial de la sauce soja en 2025, représentant 58,11 % des ventes totales. Cette domination découle de l'utilisation fréquente de la sauce soja dans les repas quotidiens dans des pays tels que la Chine, le Japon et la Corée du Sud, où elle est un ingrédient clé dans les plats traditionnels. Au Japon, les consommateurs recherchent de plus en plus de la sauce soja haut de gamme fabriquée selon des méthodes traditionnelles de brassage et de vieillissement. Pendant ce temps, la Chine génère une demande significative grâce à sa consommation à grande échelle de produits de sauce soja de masse. De plus, la hausse des revenus et l'urbanisation en Asie du Sud-Est élargissent la base de consommateurs et soutiennent la croissance du marché dans la région.

L'Amérique du Nord devrait croître le plus rapidement durant la période de prévision, avec un TCAC de 6,41 % de 2026 à 2031. La popularité croissante des cuisines asiatiques et le glissement croissant vers les régimes à base de plantes sont des facteurs majeurs qui stimulent cette croissance. La sauce soja devient également un ingrédient courant dans la cuisine à domicile et les solutions de kits repas, séduisant un public plus large. L'évolution des préférences alimentaires au sein de populations diverses contribue davantage à l'expansion du marché au-delà des ménages asiatiques traditionnels. Les investissements dans les installations de production locales et les améliorations de la chaîne d'approvisionnement devraient améliorer la disponibilité des produits et stimuler la croissance future dans la région.

L'Europe connaît une croissance régulière, portée par la demande croissante de produits de sauce soja à étiquette propre, naturellement brassés et haut de gamme. Des pays comme le Royaume-Uni, l'Allemagne et la France mènent cette tendance, les consommateurs montrant un intérêt accru pour les saveurs internationales authentiques et les options de condiments plus saines. En Amérique du Sud et au Moyen-Orient & Afrique, le marché se développe progressivement en raison de la popularité croissante des produits alimentaires et condiments asiatiques. Les efforts pour localiser la production, élargir la distribution au détail et investir dans la fabrication régionale devraient créer des opportunités de croissance à long terme sur ces marchés émergents.

Paysage Concurrentiel

Le marché de la sauce soja est modérément consolidé, avec quelques acteurs clés dont Foshan Haitian Flavoring & Food, Kikkoman Corporation, Lee Kum Kee Co. Ltd., Yamasa Corporation et Pearl River Bridge. Ces entreprises occupent des positions solides grâce à leurs vastes réseaux de distribution, leurs offres de produits diversifiées et leurs solides réputations de marque sur les marchés locaux et internationaux. Pour assurer une croissance à long terme, elles se concentrent sur l'augmentation de la capacité de production, l'amélioration de l'efficacité de la chaîne d'approvisionnement et l'adoption de technologies d'automatisation avancées. Leur capacité à servir à la fois les segments de marché haut de gamme et économiques leur confère un avantage concurrentiel mondial.

De nombreuses entreprises du marché de la sauce soja s'internationalisent et adoptent des stratégies d'intégration verticale pour sécuriser les matières premières et rationaliser les opérations. En établissant des installations de fabrication et des pôles de production dans différentes régions, elles visent à réduire les coûts logistiques, améliorer la disponibilité des produits et renforcer leur présence sur les marchés à forte croissance. De plus, certains acteurs se diversifient dans des catégories connexes, telles que les ingrédients alimentaires et les assaisonnements, pour créer des synergies et élargir leurs sources de revenus. Ces stratégies aident les grands fabricants à s'adapter aux préférences changeantes des consommateurs et à améliorer la rentabilité dans toutes les régions.

Les marques de sauce soja plus petites et artisanales attirent l'attention en proposant des produits haut de gamme fabriqués selon des méthodes de brassage traditionnelles, des ingrédients biologiques et des saveurs uniques. La croissance du commerce électronique et des épiceries fines a permis à ces marques d'atteindre un public plus large à la recherche de condiments authentiques et de haute qualité. Cependant, les réglementations strictes en matière de sécurité alimentaire et les normes de qualité favorisent souvent les grandes entreprises disposant de meilleures ressources pour la recherche et la conformité. Malgré cela, les marques émergentes trouvent des opportunités grâce à la fabrication sous contrat et aux services de fermentation tiers, qui réduisent les barrières à l'entrée et remodèlent progressivement le paysage concurrentiel.

Leaders du Secteur de la Sauce Soja

Foshan Haitian Flavouring & Food Co., Ltd.

Kikkoman Corporation

Lee Kum Kee Company Limited

Yamasa Corporation

Guangdong Pearl River Bridge Food Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Kikkoman Corporation a lancé des bouteilles de sauce soja spéciales avec des designs inspirés de l'anime et de la culture japonaise. Ces bouteilles en édition limitée présentent des illustrations de style manga, des cerisiers en fleurs et des thèmes japonais traditionnels pour attirer les jeunes consommateurs et les fans de la culture japonaise.

- Septembre 2025 : HEYDOH a introduit une gamme de sauce soja haut de gamme fabriquée à partir d'ingrédients d'origine unique, visant à positionner la sauce soja comme un produit de garde-manger de haute qualité à l'instar de l'huile d'olive artisanale. La gamme utilise des graines de soja noir de première qualité et des méthodes de brassage traditionnelles, et propose des variantes conçues pour la cuisson et la finition.

- Février 2025 : SoyOry a lancé une sauce soja de spécialité avec des notes de piment vert et de cèdre. Commercialisée comme sauce de finition, elle séduit les consommateurs à la recherche de saveurs uniques et audacieuses et de condiments artisanaux, contribuant aux tendances de fusion et de premiumisation dans les sauces soja.

- Janvier 2025 : Kikkoman Foods Inc. a lancé neuf produits de sauce soja, dont une sauce soja traditionnellement brassée et une alternative Umami Joy Sauce, qui a reçu la certification végane. Cette initiative cible les consommateurs soucieux de leur santé et à base de plantes, renforçant la présence de Kikkoman sur le segment du marché végane en pleine croissance en Amérique du Nord.

Périmètre du Rapport sur le Marché Mondial de la Sauce Soja

La sauce soja est un assaisonnement liquide obtenu par fermentation, à partir de graines de soja, de blé, de sel et d'eau. Elle est couramment utilisée pour ajouter de la saveur à divers plats et préparations culinaires. Le marché mondial de la sauce soja est segmenté par type de produit, format, type d'emballage, utilisation finale et géographie. Sur la base du type de produit, le marché est classé en brassée et mélangée. Sur la base du format, le marché est classé en liquide et en poudre. Sur la base de l'utilisation finale, le marché est classé en transformation alimentaire/industriel, restauration/HoReCa et commerce de détail. Sur la base de la géographie, le marché est classé en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de USD (valeur).

| Brassée |

| Mélangée (Hydrolysée Chimiquement/Partiellement Fermentée) |

| Liquide |

| En Poudre |

| Bouteilles en Verre/PET |

| Conteneurs en Vrac |

| Sachets/Dosettes |

| Transformation Alimentaire/Industriel | |

| Restauration/HoReCa | |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Circuits |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Brassée | |

| Mélangée (Hydrolysée Chimiquement/Partiellement Fermentée) | ||

| Par Format | Liquide | |

| En Poudre | ||

| Par Type d'Emballage | Bouteilles en Verre/PET | |

| Conteneurs en Vrac | ||

| Sachets/Dosettes | ||

| Par Utilisation Finale | Transformation Alimentaire/Industriel | |

| Restauration/HoReCa | ||

| Commerce de Détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Circuits | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial de la sauce soja ?

Le marché est évalué à 61,96 milliards USD en 2026, reflétant une croissance régulière par rapport aux niveaux de 2025.

À quelle vitesse le marché de la sauce soja devrait-il croître ?

Il devrait se développer à un TCAC de 4,78 % entre 2026 et 2031.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Amérique du Nord devrait enregistrer le TCAC régional le plus rapide de 6,41 % de 2026 à 2031, porté par la popularité croissante des kits repas et des aliments à base de plantes.

Pourquoi les formats de sauce soja en poudre gagnent-ils du terrain ?

Les poudres séchées par atomisation réduisent le poids du fret et permettent un dosage précis dans les snacks et les mélanges secs, soutenant un TCAC de 5,13 % jusqu'en 2031.

Dernière mise à jour de la page le: