Taille et part du marché de la tomate

Analyse du marché de la tomate par Mordor Intelligence

La valeur du marché de la tomate devrait s'étendre de 202,4 milliards USD en 2025 et 212,4 milliards USD en 2026 à 270,5 milliards USD d'ici 2031, enregistrant un CAGR de 4,95 % entre 2026 et 2031. La demande croissante de concentré dans les restaurants à service rapide, l'adoption rapide des technologies de serre et la croissance régulière de la population urbaine sont les principaux moteurs qui façonnent le marché des matières premières de la tomate. Les producteurs des régions souffrant de stress hydrique investissent dans l'irrigation goutte-à-goutte, tandis que les nations dépendantes des importations développent leur transformation domestique pour réduire les déficits commerciaux. Les clusters de serres technologiques aux Pays-Bas, au Mexique et au Japon offrent désormais des rendements deux à trois fois supérieurs aux références en plein champ, resserrant ainsi la concurrence mondiale. Dans le même temps, la volatilité climatique, l'examen de l'empreinte carbone et les fluctuations de prix allant jusqu'à 60 % par saison continuent de peser sur les marges tout au long de la chaîne d'approvisionnement.

Principaux enseignements du rapport

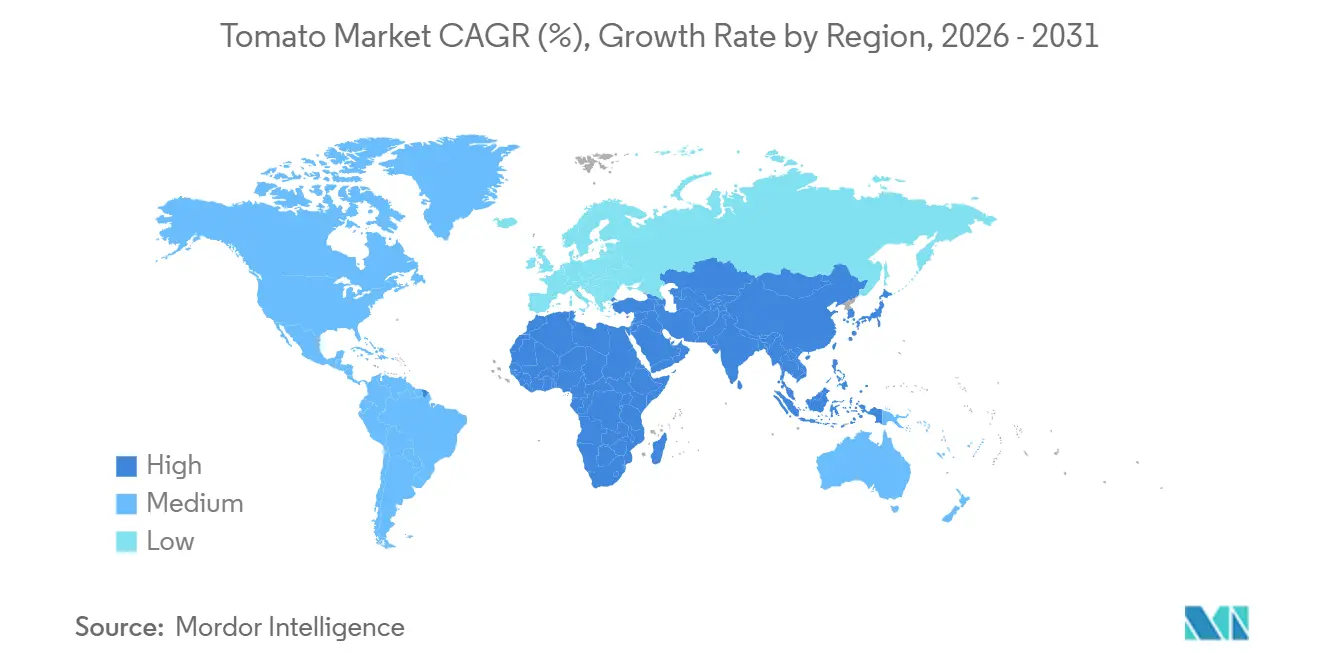

- Par géographie, l'Asie-Pacifique a dominé le marché de la tomate avec une part de 47,0 % en 2025, tandis que l'Afrique devrait enregistrer le CAGR le plus élevé de 4,8 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la tomate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits à base de tomate transformée | 1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et sur les marchés de la restauration rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des serres et de la culture protégée | 1.0% | Europe (Espagne, Pays-Bas, Italie), Asie-Pacifique (Japon, Chine), Moyen-Orient (Turquie, Émirats arabes unis) | Long terme (≥ 4 ans) |

| Incitations gouvernementales en faveur de l'horticulture à haute valeur ajoutée | 0.9% | Asie-Pacifique (Inde, Chine), Afrique (Égypte, Nigéria), Amérique du Sud (Brésil) | Moyen terme (2-4 ans) |

| Consommation de tomates fraîches motivée par la santé et la nutrition | 0.7% | Mondial, avec des segments premium en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Premiumisation via les tomates hydroponiques sans résidus | 0.5% | Amérique du Nord (centres urbains), Europe (Pays-Bas, Royaume-Uni), Asie-Pacifique (Japon, Singapour) | Moyen terme (2-4 ans) |

| Optimisation des serres de haute technologie par l'IA | 0.4% | Europe (Pays-Bas, Espagne), Amérique du Nord (Californie, Canada), Asie-Pacifique (Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits à base de tomate transformée

Les contrats d'approvisionnement pluriannuels conclus par les restaurants à service rapide et les marques de plats préparés continuent de réduire la disponibilité au comptant du concentré et des tomates en dés. La consommation de concentré en Chine augmente à un CAGR de 7 %, dépassant sa capacité de 1,5 million de tonnes métriques et érodant progressivement l'excédent exportateur du pays. L'Italie a transformé 5,2 millions de tonnes métriques en 2024, et la sauce de marque, avec un CAGR de 6 %, détourne des volumes des circuits d'exportation. Le Nigéria dépense 360 millions USD par an en importations de concentré, ce qui encourage les transformateurs locaux à s'intégrer en amont avec les producteurs et à combler les lacunes en matières premières[1]Source : Mutti S.p.A., "Rapport annuel 2024," mutti-parma.com.

Expansion des serres et de la culture protégée

Les serres à haute efficacité énergétique permettent une production toute l'année, atténuent les risques climatiques et soutiennent des prix premium. Les Pays-Bas ont exporté 1,89 milliard USD (1,8 milliard EUR) de tomates de serre en 2024, tout en réduisant leur consommation de gaz naturel de 30 % grâce à l'éclairage LED et à des algorithmes avancés de contrôle climatique. Les exploitations de Sinaloa au Mexique ont atteint un rendement de 70 tonnes métriques par acre, soit le double du rendement en plein champ de la Californie, en associant la fertirrigation à une distribution précise des nutriments.

Incitations gouvernementales en faveur de l'horticulture à haute valeur ajoutée

Les subventions en capital et les prêts bonifiés orientent les superficies vers la tomate dans les économies émergentes. Le Programme d'incitation lié à la production de l'Inde a alloué 1,31 milliard USD (109 milliards INR) à l'expansion de la transformation, tout en offrant un soutien de 50 % pour la construction de serres. L'Égypte a étendu son utilisation de l'irrigation goutte-à-goutte à 120 000 hectares en 2024, entraînant une augmentation de la production à 6,7 millions de tonnes métriques et une hausse des exportations vers les acheteurs européens et du Moyen-Orient. La banque centrale du Nigéria accorde des crédits concessionnels aux transformateurs, mais l'utilisation reste faible en raison de l'irrégularité de l'approvisionnement en fruits frais.

Consommation de tomates fraîches motivée par la santé et la nutrition

La sensibilisation des consommateurs au lycopène et aux attributs de l'étiquette propre stimule la demande de tomates fraîches sur les marchés à revenus élevés. En 2024, les tomates biologiques ont non seulement enregistré une hausse de 4,7 % de leurs ventes, mais ont également affiché des prix supérieurs de 111,6 % à ceux de leurs homologues conventionnelles, selon le Réseau de produits biologiques (OPN) et l'Association du commerce biologique (OTA). Cette progression a dépassé la croissance globale des produits biologiques, soulignant un net changement de comportement des consommateurs vers des choix plus sains et plus propres. Les consommateurs japonais paient une prime de 25 % pour les produits hydroponiques sans résidus, ce qui encourage le développement de fermes verticales urbaines. Le nouveau système d'étiquetage de l'Union européenne, qui impose la divulgation des résidus de pesticides à partir de 2025, polarise déjà les rayons entre les niveaux certifiés et non certifiés, avec un écart de prix de 15 %.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pertes post-récolte et détérioration due aux ravageurs | -0.8% | Afrique, Asie du Sud, autres marchés en développement | Moyen terme (2-4 ans) |

| Stress hydrique et volatilité climatique défavorable | -1.0% | Bassin méditerranéen, Californie, autres régions de production traditionnelles | Long terme (≥ 4 ans) |

| Examen de l'empreinte carbone des serres à forte consommation d'énergie | -0.5% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix sur le marché de la tomate | -0.7% | Mondial, plus marqué dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pertes post-récolte et détérioration due aux ravageurs

Jusqu'à 20 % des tomates récoltées dans les régions en développement n'atteignent jamais les consommateurs en raison de la rareté des transports et des entrepôts réfrigérés. L'Inde perd encore 11,61 % de sa récolte malgré les subventions pour la chaîne du froid dans le cadre de l'Opération Verts. Le taux de détérioration de 18 % au Nigéria alourdit une facture d'importation de concentré de 360 millions USD, et la teigne invasive Tuta absoluta réduit les rendements de 30 % en Afrique de l'Est en 2024. Ces lacunes invitent à des investissements dans la logistique intégrée de la chaîne du froid et dans les entreprises de services de gestion des ravageurs.

Stress hydrique et volatilité climatique défavorable

Les aquifères de la vallée centrale se tarissent à un rythme de 2 % par an, ce qui pousse la Californie à envisager une réduction de 10 % des superficies d'ici 2027. La région andalouse de l'Espagne a subi une perte de rendement de 15 % en 2024 lors d'une sécheresse pluriannuelle, incitant les producteurs à adopter l'irrigation déficitaire, qui réduit la taille des fruits. Les serres d'Antalya en Turquie ont perdu 12,56 % de leur production lors de la sécheresse de 2022-2023, tandis que le Xinjiang en Chine fait face à des dépenses en capital croissantes pour l'irrigation goutte-à-goutte afin de maintenir les exploitations de transformation. Un modèle de Nature Food prédit une baisse de 6 % de la production mondiale de tomates d'ici 2050 dans des scénarios à fortes émissions [2]Source : Nature Food, "Scénarios climatiques pour le rendement mondial de la tomate," nature.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse géographique

La région Asie-Pacifique représentait 47,0 % de la part de marché mondiale de la production de tomates en 2025, mais les disparités se sont creusées entre les provinces intérieures souffrant de stress hydrique et les pôles de serres côtiers. La région du Xinjiang en Chine a produit 90 % des tomates transformées du pays et expédié 1,5 million de tonnes métriques de concentré, mais la hausse des coûts d'irrigation érode sa compétitivité-prix. Les États du Karnataka, du Maharashtra et de l'Andhra Pradesh en Inde offrent des subventions pour les usines de transformation, bien que des pertes post-récolte de 11,6 % continuent de pénaliser les producteurs. Les complexes hydroponiques du Japon triplent les rendements en plein champ et approvisionnent les détaillants premium, soulignant le rôle de la technologie pour contrer la rareté des terres.

L'Afrique est la région à la croissance la plus rapide, avec un CAGR de 4,8 %, ancrée par la récolte irriguée goutte-à-goutte de 6,7 millions de tonnes de l'Égypte et la politique du Nigéria visant à substituer 360 millions USD d'importations de concentré. L'Afrique du Sud et le Cameroun satisfont la demande intérieure, mais manquent de la profondeur de la chaîne du froid pour capter les primes hors saison. Des investissements stratégiques dans le stockage et la logistique pourraient libérer une demande latente sur tout le continent, où la consommation par habitant reste inférieure à 5 kilogrammes.

L'Amérique du Nord détenait également une part significative en 2025, avec des systèmes matures en plein champ en Californie complétés par une expansion rapide des serres au Mexique et au Canada. La Californie a livré 11 millions de tonnes métriques de tomates de transformation, mais fait face à une réduction de 10 % des superficies d'ici 2027 en raison de l'épuisement des aquifères. Les serres de Sinaloa et de Basse-Californie au Mexique ont atteint 70 tonnes métriques par acre et exporté 1,8 million de tonnes métriques d'une valeur de 2,7 milliards USD vers les États-Unis. La taxe carbone du Canada a augmenté les coûts de chauffage de 12 % en 2024, poussant certains producteurs à adopter la géothermie ou à quitter le marché [3]Source : Département des ressources en eau de Californie, "Réductions d'allocation de l'aquifère de la vallée centrale," water.ca.gov.

Paysage concurrentiel

Le marché est composé d'un large éventail de participants, notamment des transformateurs intégrés verticalement, des opérateurs de serres avancées et des coopératives régionales de producteurs. Campbell Soup Company a acquis une participation de 49 % dans La Regina pour 286 millions USD en décembre 2025 afin de sécuriser l'approvisionnement de sa marque Rao's et de réduire son exposition aux fluctuations du marché au comptant. En mars 2025, l'acquisition par Morning Star de l'usine Del Monte de Hanford ajoute 500 000 tonnes métriques de capacité annuelle et consolide sa position de leader dans l'approvisionnement en concentré en Amérique du Nord. Kraft Heinz et Conesa Group ont inauguré une installation de 15,7 millions USD au Portugal en septembre 2025, combinant des contrats agricoles avec une distribution de marque à travers l'Europe.

Les mouvements stratégiques se concentrent de plus en plus sur l'efficacité énergétique et les objectifs d'émissions. Les opérateurs de serres néerlandais investissent dans des boucles géothermiques et des systèmes de cogénération pour atteindre une réduction mandatée de 50 % des émissions d'ici 2030. Les producteurs mexicains adoptent la fertirrigation guidée par l'intelligence artificielle pour augmenter les rendements à 70 tonnes métriques par acre tout en réduisant la consommation d'eau de 40 %. Les producteurs japonais utilisent le tri par vision artificielle, ce qui améliore les rendements de qualité export et minimise les déchets.

La politique régionale façonne également la rivalité entre les exportateurs. Le programme d'incitation de 1,3 milliard USD (109 milliards INR) de l'Inde et le réseau d'irrigation goutte-à-goutte de 120 000 hectares de l'Égypte attirent des capitaux privés vers de nouveaux pôles de transformation. Les taxes carbone au Canada et les prélèvements sur les émissions de l'Union européenne font pencher la courbe des coûts à l'écart des serres chauffées au gaz vers des sites disposant d'abondantes énergies renouvelables. Les enquêtes antidumping des États-Unis sur les tomates mexicaines introduisent une incertitude supplémentaire et encouragent les fournisseurs à diversifier leurs marchés au-delà de l'Amérique du Nord.

Développements récents du secteur

- Septembre 2025 : Shriram Bioseed Genetics a introduit la variété de tomate hybride Raksha sur le marché indien, ciblant spécifiquement les régions tropicales et subtropicales pour une culture toute l'année. Ce développement régional offre aux agriculteurs des cultures à haut rendement et résistantes aux maladies, conçues pour améliorer la productivité et la rentabilité sur différentes saisons de semis.

- Mai 2025 : Bayer AG a annoncé l'introduction de nouvelles variétés de tomates présentant une résistance multi-empilée au Virus de la rugosité brune des fruits de la tomate (ToBRFV), un virus à ARN végétal à mutation rapide qui pose des défis permanents aux producteurs du monde entier. Ces nouvelles variétés devraient être disponibles dans tous les principaux segments de tomates de serre d'ici 2025, marquant une avancée significative en matière de résistance aux maladies et de durabilité des cultures.

- Octobre 2024 : Des chercheurs de la Société américaine de chimie ont démontré qu'une irrigation par aspersion à plus grosses gouttes peut déclencher des réponses immunitaires améliorant la tolérance aux ravageurs chez les plants de tomates. Cette approche offre une solution durable et non chimique pour la gestion des ravageurs.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la tomate comme la valeur au départ de l'exploitation de chaque tomate fraîche récoltée à des fins de consommation directe ou de transformation, qu'elle soit cultivée en plein champ ou en structures protégées dans les six régions suivies par Mordor Intelligence. Le volume en tonnes métriques est converti en USD constants de 2024 en utilisant les prix moyens de livraison aux conditionneurs.

(Exclusion du périmètre) Les produits ayant subi une transformation secondaire, tels que les sauces, le ketchup, les poudres, les concentrés de jus et le commerce des semences, restent en dehors de cette valorisation.

Aperçu de la segmentation

- Par géographie

- Amérique du Nord

- États-Unis

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Canada

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Mexique

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- États-Unis

- Europe

- Espagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Pays-Bas

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Allemagne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Italie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Pologne

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Espagne

- Asie-Pacifique

- Chine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Inde

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Japon

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chine

- Amérique du Sud

- Brésil

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Argentine

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Chili

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Brésil

- Moyen-Orient

- Turquie

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Arabie saoudite

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Iran

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Turquie

- Afrique

- Égypte

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Afrique du Sud

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Nigéria

- Analyse de la production (superficie récoltée, rendement et volume de production)

- Analyse de la consommation (valeur et volume de consommation)

- Analyse du marché des importations (valeur des importations, volume et principaux marchés fournisseurs)

- Analyse du marché des exportations (valeur des exportations, volume et principaux marchés de destination)

- Analyse et prévisions des tendances des prix de gros

- Cadre réglementaire

- Liste des acteurs clés

- Logistique et infrastructure

- Analyse de la saisonnalité

- Égypte

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des agronomes spécialisés en serres, des responsables de coopératives, des négociants en vrac et des responsables des achats en restauration collective en Asie, en Europe, dans les Amériques et en Afrique.

Leurs informations sur les variations de rendement, les prix au départ de l'exploitation et la demande en cultivars comblent les lacunes d'information et soumettent chaque donnée secondaire à des tests de résistance avant le verrouillage du modèle.

Recherche documentaire

Nous exploitons d'abord les ensembles de données publiques de premier rang, notamment FAOSTAT, USDA-ERS, Eurostat, UN COMTRADE et le Conseil mondial de la tomate de transformation, pour obtenir des statistiques harmonisées sur les superficies, les rendements, les flux commerciaux et les ratios de transformation.

Les offices nationaux d'horticulture, les revues d'agronomie évaluées par des pairs et les communiqués de presse réputés apportent un contexte sur les changements variétaux, les politiques de l'eau et le déploiement des serres.

Les référentiels payants, tels que D&B Hoovers pour les données financières des transformateurs et Dow Jones Factiva pour les mouvements de prix en temps réel, complètent les données ouvertes.

Les dépôts d'entreprises, les présentations aux investisseurs et les journaux d'expédition douanière aident à trianguler les superficies et les valeurs d'exportation.

Ces titres illustrent les principales sources d'information ; de nombreuses autres sources sont examinées pour assurer l'exhaustivité et la cohérence.

Dimensionnement du marché et prévisions

Une reconstruction descendante production-plus-commerce établit la valeur de base ; des vérifications ascendantes sélectives, notamment des échantillons de débit des transformateurs et des tests de prix de vente moyen multiplié par le volume, valident les totaux.

Les variables clés modélisées comprennent la croissance des superficies protégées, le rendement par hectare, le taux d'utilisation de la transformation, le prix de parité à l'exportation et le revenu par habitant.

Une régression multivariée prévoit chaque facteur jusqu'en 2030, en intégrant les indices climatiques et les tendances des subventions, et se valide correctement par rapport à un historique de dix ans.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance, d'examens par les pairs et de validation par un analyste senior.

L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires lorsque des sécheresses, des changements tarifaires ou des épidémies de maladies modifient sensiblement l'offre ou la demande.

Une vérification finale garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor sur la tomate inspire confiance aux parties prenantes

Les estimations publiées divergent souvent parce que les entreprises définissent les périmètres différemment, s'ancrent sur des points de prix dissemblables et révisent leurs hypothèses à des intervalles irréguliers. Nous reconnaissons ces réalités et montrons notre démarche.

Les lacunes des concurrents proviennent généralement de l'omission des tomates de transformation, de la valorisation de la production aux prix de gros ou de détail, ou du verrouillage des prévisions sur un choc d'offre ponctuel, alors que notre remise à zéro annuelle combine les deux voies de culture et ne gonfle rien au-delà du départ de l'exploitation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 208,4 milliards USD (2025) | ||

| 166,1 milliards USD (2025) | Cabinet de conseil mondial A | Ne comptabilise que les exportations de tomates fraîches et applique une base de prix à destination |

| 213,9 milliards USD (2025) | Revue sectorielle B | Inclut les dérivés transformés et valorise la production aux prix de vente au détail |

La comparaison montre que notre périmètre équilibré, notre validation à double voie et notre actualisation annuelle rigoureuse offrent aux décideurs une référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial de la tomate ?

Le marché de la tomate s'élève à 212,4 milliards USD en 2026 et devrait atteindre 270,5 milliards USD d'ici 2031 à un CAGR de 4,95 %.

Quelle région détient la plus grande part du marché de la tomate ?

L'Asie-Pacifique est en tête avec une part de marché de la tomate de 47,0 % en 2025, portée par l'échelle de production de la Chine et l'expansion des superficies de serres en Inde.

Pourquoi les tomates de serre gagnent-elles en importance ?

Les rendements sont jusqu'à 6,4 fois supérieurs à ceux des cultures en plein champ, la qualité est plus constante et les systèmes protégés atténuent les risques climatiques, favorisant une adoption rapide.

Quels sont les principaux défis auxquels font face les producteurs de tomates ?

Les principales contraintes comprennent le stress hydrique, les pertes post-récolte, les infestations de ravageurs tels que Tuta absoluta, et l'examen de l'empreinte carbone des serres.

Comment l'IA influence-t-elle la culture de la tomate ?

Les plateformes de serres guidées par l'IA optimisent la température, l'humidité et l'éclairage, offrant des rendements supérieurs de 10,1 % et presque doublant les bénéfices lors des essais.

Dernière mise à jour de la page le: