Taille et Part du Marché de l'Annatto

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

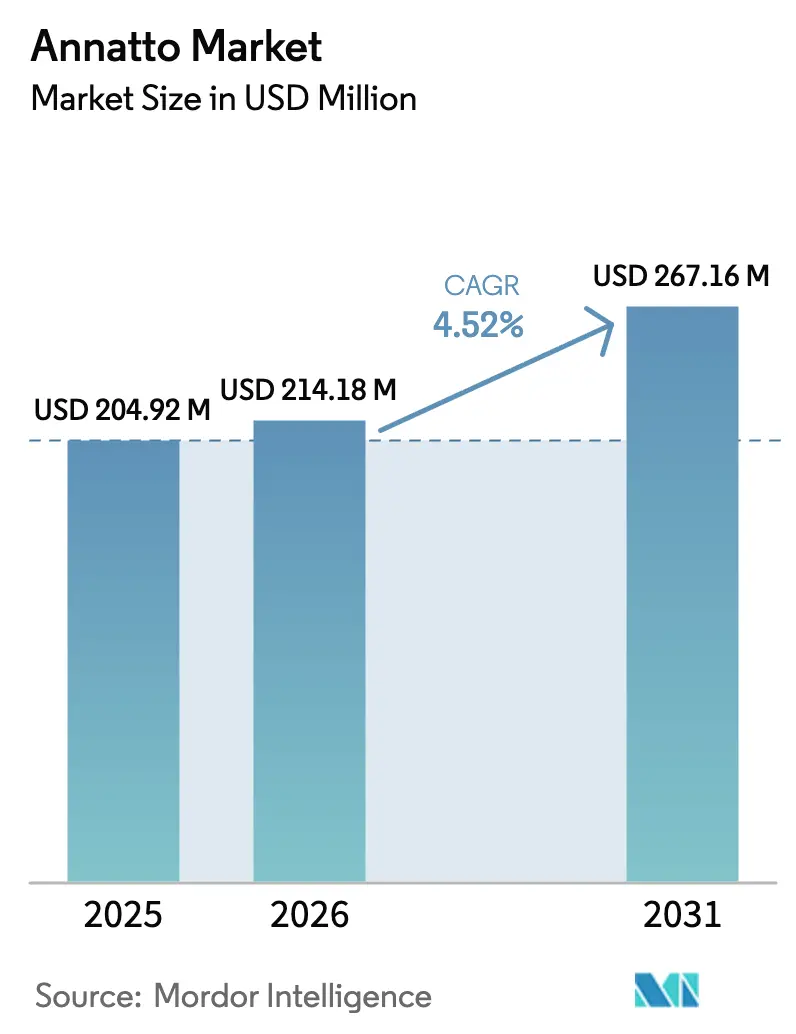

| Taille du Marché (2026) | 214.18 Millions de dollars américains |

| Taille du Marché (2031) | 267.16 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Annatto par Mordor Intelligence

La taille du Marché de l'Annatto devrait passer de 204,92 millions USD en 2025 à 214,18 millions USD en 2026 et devrait atteindre 267,16 millions USD d'ici 2031, à un CAGR de 4,52 % sur la période 2026-2031. La demande s'articule autour de réglementations plus strictes contre les colorants artificiels et d'une préférence croissante des consommateurs pour des ingrédients botaniques familiers qui simplifient la lecture des étiquettes. Les pigments de bixine et de norbixine extraits des graines de Bixa orellana colorent désormais le fromage, la margarine, les snacks de boulangerie, les substituts de viande à base de plantes et les alternatives laitières avec un effort de reformulation minimal. Les formats liposolubles dominent les aliments riches en matières grasses, tandis que les dispersions émulsifiées ouvrent la voie aux systèmes hybrides et allégés qui reposaient autrefois sur les colorants azoïques. Les avancées technologiques en matière d'extraction au CO₂ supercritique, de micronisation et d'encapsulation améliorent l'intensité colorante, la durée de conservation et la tolérance à la chaleur, permettant au Marché de l'Annatto de défendre sa part face au curcuma, au bêta-carotène et au paprika. Les producteurs qui sécurisent un approvisionnement en semences certifiées biologiques et démontrent un traitement sans solvant remportent des contrats auprès des grandes entreprises de produits de grande consommation en quête de solides narratifs ESG.

Points Clés du Rapport

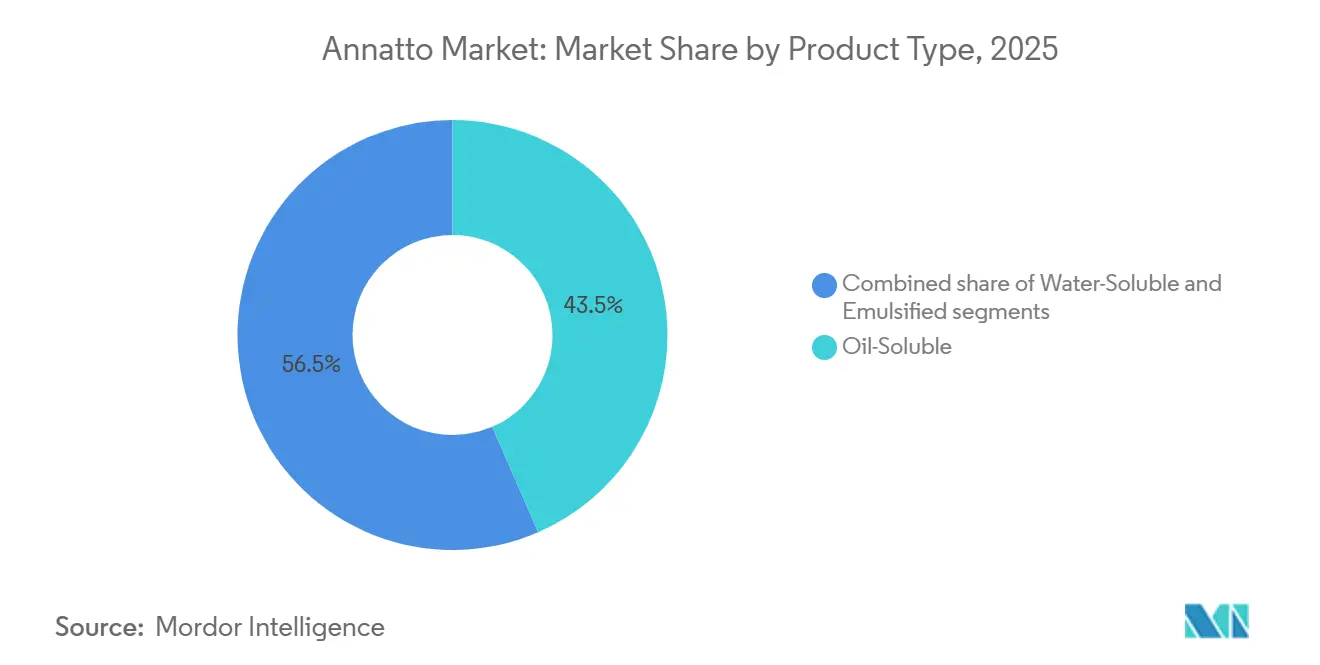

- Par type de produit, les grades liposolubles représentaient 43,48 % de la part du marché de l'Annatto en 2025 ; les formats émulsifiés devraient afficher le CAGR le plus rapide de 7,41 % jusqu'en 2031.

- Par nature, les variantes conventionnelles captaient 60,33 % de la part du marché de l'Annatto en 2025 ; les extraits certifiés biologiques devraient progresser à un CAGR de 8,42 % entre 2026 et 2031.

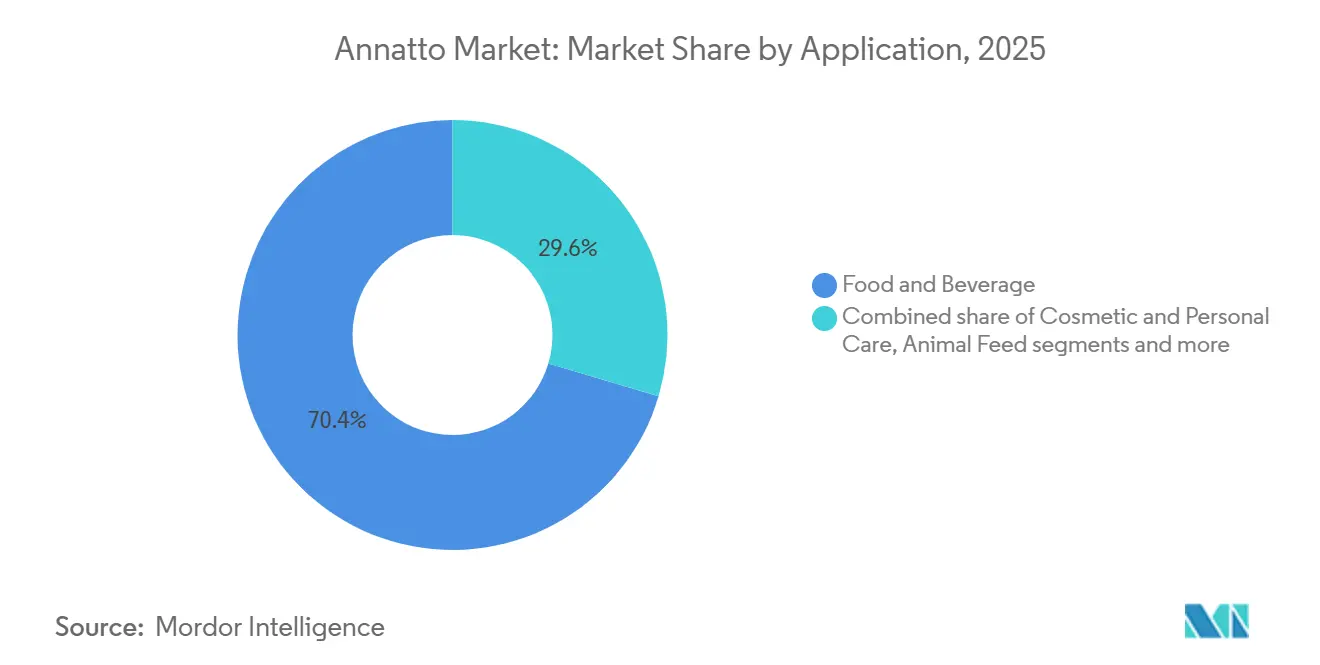

- Par application, l'alimentation et les boissons représentaient 70,41 % de la taille du marché de l'Annatto en 2025 ; les cosmétiques et les soins personnels devraient croître à un CAGR de 7,70 % jusqu'en 2031.

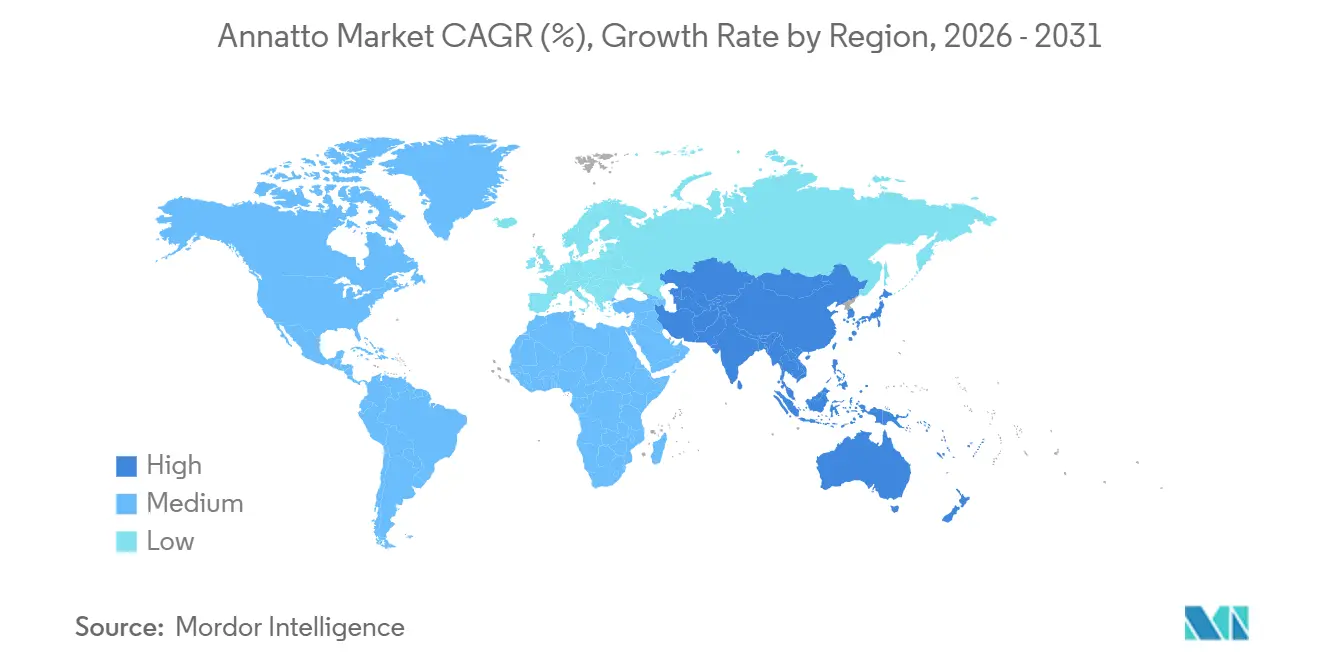

- Par géographie, l'Amérique du Nord détenait 31,44 % de la part du marché de l'Annatto en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,47 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Annatto

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fort mouvement vers les additifs alimentaires à étiquette propre et d'origine naturelle | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de solutions d'ingrédients certifiés biologiques et non-OGM | +0.9% | Amérique du Nord, Europe et marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante de modes alimentaires végétaux et végétaliens | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion du secteur mondial des aliments transformés et emballés | +0.7% | Cœur Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Utilisation plus large dans les formulations cosmétiques et pharmaceutiques | +0.5% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Innovation continue dans les technologies d'extraction et de formulation | +0.4% | Mondial, porté par les pôles de Recherche et Développement d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fort mouvement vers les additifs alimentaires à étiquette propre et d'origine naturelle

La demande des consommateurs pour des additifs alimentaires à étiquette propre et d'origine naturelle entraîne des changements significatifs sur le marché de l'annatto. Les fabricants alimentaires remplacent de plus en plus les colorants artificiels par des pigments naturels comme l'extrait d'annatto pour s'aligner sur l'évolution des préférences des consommateurs. Au Royaume-Uni, plus de 76 % des adultes lisent les étiquettes alimentaires avant d'acheter, dont 82 % des personnes âgées de 18 à 34 ans. De plus, près de 45 % des consommateurs déclarent prêter davantage attention aux informations figurant sur les étiquettes par rapport à il y a cinq ans, et 70 % se concentrent sur les détails de transformation et d'ingrédients, selon la Fondation Nationale des Sciences [1]Source : Fondation Nationale des Sciences (NSF), "La Recherche NSF Révèle que les Britanniques Exigent Plus de Clarté, de Transparence et de Standardisation dans l'Étiquetage Alimentaire", nsf.org. Cette évolution a incité les marques alimentaires à privilégier la transparence des ingrédients et à obtenir des certifications à étiquette propre pour maintenir la confiance des consommateurs et renforcer leur positionnement sur le marché. Les fabricants d'ingrédients d'annatto, tels que DDW The Color House, répondent à ces tendances en investissant dans des technologies d'extraction durables et en élargissant leurs portefeuilles de produits à étiquette propre. En tant que fournisseur mondialement reconnu d'extraits naturels d'annatto de haute pureté, DDW soutient les producteurs multinationaux de produits alimentaires et de boissons dans des applications telles que le fromage, les snacks, les boissons et autres aliments transformés. Ces développements illustrent comment les préférences des consommateurs pour des ingrédients naturels et transparents façonnent l'innovation et les stratégies concurrentielles au sein du marché de l'annatto.

Adoption croissante de modes alimentaires végétaux et végétaliens

L'adoption croissante de modes alimentaires végétaux et végétaliens est portée par les préférences des consommateurs pour des alternatives durables, éthiques et axées sur la santé aux produits d'origine animale. Cette évolution a créé une demande croissante d'ingrédients propres et reconnaissables, l'annatto s'imposant comme un colorant naturel clé dans les formulations à base de plantes. Selon les données du Good Food Institute et de la Plant Based Food Association, 6 ménages américains sur 10, soit 59 %, ont acheté des aliments à base de plantes en 2024, reflétant une acceptation grand public et le besoin d'additifs naturels pour améliorer l'attrait visuel des alternatives laitières véganes et des substituts de viande [2]Source : The Good Food Institute, Perspectives du Marché de Détail Américain pour le Secteur des Produits à Base de Plantes,

gfi.org. Cette tendance a intensifié les efforts de reformulation, les marques privilégiant la transparence et les solutions à étiquette propre pour répondre aux attentes des consommateurs. Les fabricants d'ingrédients d'annatto, tels que Kalsec, répondent à ces demandes en proposant des oléorésines certifiées conformes aux exigences véganes, soutenant la montée en charge dans les boissons, les snacks et d'autres applications. De plus, les initiatives réglementaires promouvant la durabilité ont davantage positionné l'annatto comme un composant essentiel pour aligner les produits à base de plantes sur les objectifs de bien-être et d'approvisionnement éthique. Le traitement minimal de l'annatto s'aligne sur l'examen minutieux des étiquettes de produits par les consommateurs, renforçant son rôle dans la délivrance d'authenticité sans compromettre la vivacité ou la stabilité. À mesure que les portefeuilles à base de plantes se diversifient, les fabricants d'annatto exploitent ces dynamiques pour élargir leurs applications, consolidant les additifs d'origine naturelle comme essentiels à l'évolution du marché végane.

Expansion du secteur mondial des aliments transformés et emballés

L'expansion du secteur mondial des aliments transformés et emballés est un facteur clé stimulant la demande d'annatto. Les préférences croissantes des consommateurs pour les aliments de commodité, les repas prêts à consommer et les produits préemballés poussent les fabricants à augmenter les volumes de production et à diversifier leurs portefeuilles avec des offres visuellement attrayantes et stables en rayon. Cette évolution favorise une plus grande dépendance aux colorants naturels comme l'annatto en tant qu'alternatives aux options synthétiques. Le marché mondial des aliments emballés, désormais évalué à une échelle de plusieurs milliers de milliards de dollars et dont la croissance régulière est projetée tout au long de la décennie, reflète l'évolution des modes de vie urbains qui privilégient la commodité tout en maintenant la qualité et la transparence des étiquettes. Ces tendances contraignent les producteurs alimentaires à incorporer des ingrédients à base de plantes pour améliorer l'attrait des produits et répondre aux attentes réglementaires et des consommateurs concernant les additifs. Par exemple, Imbarex S.A., un fabricant certifié de colorants naturels spécialisé dans les extraits d'annatto pour les applications alimentaires transformées, étend sa capacité de production et ses réseaux d'approvisionnement pour répondre à cette demande croissante. La croissance structurelle de la production et de la consommation d'aliments emballés contribue directement à l'adoption accrue des solutions à base d'annatto dans diverses catégories, notamment les produits laitiers, les snacks, les sauces et autres produits où le colorant naturel et le positionnement à étiquette propre sont essentiels au succès commercial.

Utilisation plus large dans les formulations cosmétiques et pharmaceutiques

L'utilisation croissante de l'annatto dans les formulations cosmétiques et pharmaceutiques stimule la croissance du marché, soutenue par la demande croissante des consommateurs pour des produits de soins personnels et de santé. Les fournisseurs d'ingrédients diversifient leurs activités au-delà des applications alimentaires pour répondre au besoin de colorants d'origine naturelle et de composés bioactifs. En 2024, les ménages britanniques ont dépensé environ 37,9 milliards GBP en produits et services de soins personnels, selon l'Office for National Statistics, reflétant une forte dépense des consommateurs et un potentiel de marché dans les cosmétiques et les biens connexes [3]Source : Office for National Statistics (Royaume-Uni), Tendances de Consommation : T4 2024,

ons.gov.uk. Cela s'aligne sur la préférence croissante pour des ingrédients multifonctionnels à base de plantes qui offrent à la fois des avantages colorants et fonctionnels, tels que des propriétés antioxydantes, tout en répondant aux normes d'étiquette propre et aux exigences réglementaires. La polyvalence de l'annatto est démontrée par son utilisation dans les cosmétiques, notamment les rouges à lèvres, les shampoings, les savons et les produits de soin, ainsi que dans les applications pharmaceutiques comme les enrobages de comprimés. Ces applications mettent en évidence leur pertinence intersectorielle et leur attrait pour les formulateurs privilégiant les matières premières naturelles et conformes. Les portefeuilles d'annatto certifiés de fabricants tels que Sensient Technologies permettent aux marques d'incorporer ce pigment d'origine végétale dans des produits diversifiés, tirant parti des préférences des consommateurs pour des ingrédients durables et naturels. L'expansion des marchés des soins personnels et de la santé présente des opportunités significatives pour les solutions à base d'annatto, portées par la demande de formulations innovantes et naturelles qui s'alignent sur l'évolution des attentes des consommateurs et des réglementations.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation des prix des graines d'annatto due aux incertitudes du côté de l'offre | -0.6% | Mondial, avec une exposition aiguë en Amérique Latine et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Limitations de stabilité dans les formulations aqueuses et photosensibles | -0.4% | Mondial, particulièrement dans les applications de boissons et de produits laitiers réfrigérés | Moyen terme (2-4 ans) |

| Zones de culture restreintes et dépendance à des régions d'approvisionnement spécifiques | -0.3% | Chaîne d'approvisionnement mondiale, risque concentré en Amérique Latine | Long terme (≥ 4 ans) |

| Concurrence croissante d'autres agents colorants naturels | -0.2% | Mondial, avec des variations régionales dans la disponibilité des substituts | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des graines d'annatto due aux incertitudes du côté de l'offre

La fluctuation des prix des graines d'annatto, due aux incertitudes du côté de l'offre, représente un défi majeur pour le marché. Les graines d'annatto, principalement approvisionnées dans les régions tropicales comme l'Amérique Latine, sont soumises à des conditions météorologiques imprévisibles, à des cycles de récolte saisonniers et à une volatilité agricole, entraînant des rendements et des approvisionnements irréguliers. Cette dépendance entraîne de fréquentes fluctuations de prix, les données agricoles montrant des variations substantielles d'une année à l'autre dans la disponibilité des graines et les prix du marché. Ces fluctuations impactent directement les coûts des matières premières et les marges bénéficiaires des producteurs d'extraits, compliquant la planification et la tarification pour les formulateurs alimentaires, cosmétiques et pharmaceutiques qui s'appuient sur les colorants et ingrédients dérivés de l'annatto. De plus, la mécanisation limitée et les pratiques agricoles des petits exploitants dans les principaux pays producteurs exacerbent les problèmes de qualité et de disponibilité irrégulières, augmentant les délais et les coûts d'approvisionnement. Les fabricants sont souvent contraints d'absorber des dépenses d'intrants plus élevées ou de rechercher des colorants alternatifs, ce qui freine la croissance du marché. Des entreprises comme Novonesis, fournisseur mondial d'extraits naturels d'annatto pour les applications alimentaires et de boissons, ont mis en œuvre des stratégies d'approvisionnement diversifiées et optimisé leurs chaînes d'approvisionnement pour faire face à l'instabilité des prix et assurer la continuité de l'approvisionnement. Cependant, ces mesures soulignent les défis plus larges posés par la volatilité des prix des matières premières, qui continue d'affecter la stabilité et la dynamique concurrentielle du marché.

Limitations de stabilité dans les formulations aqueuses et photosensibles

Les limitations de stabilité dans les formulations aqueuses et photosensibles représentent un défi majeur pour l'adoption des pigments à base d'annatto. Les principaux pigments caroténoïdes de l'annatto, tels que la norbixine et la bixine, sont très sensibles aux facteurs environnementaux tels que l'exposition à la lumière, l'activité de l'eau et les conditions de traitement, entraînant une dégradation accélérée et une perte de couleur par rapport aux alternatives synthétiques. Par exemple, l'intensité colorante de la norbixine diminue significativement sous la lumière et dans les systèmes aqueux sans mesures de protection, rendant difficile pour les fabricants le maintien de teintes cohérentes dans les boissons claires, les sauces ou d'autres produits à base d'eau. De plus, la photodégradation, associée à la sensibilité au pH et à l'oxydation, complique la conception des formulations et la stabilité de la durée de conservation. Ces défis sont encore intensifiés par les exigences des consommateurs et des réglementations en matière d'étiquettes propres et de transparence, qui découragent l'utilisation de stabilisants synthétiques, laissant les fabricants faire face aux limitations inhérentes des pigments naturels. Bien que des techniques avancées telles que la microencapsulation puissent améliorer la stabilité, elles augmentent également la complexité du traitement et les coûts. Dans les applications nécessitant une clarté aqueuse ou une exposition prolongée à la lumière, l'instabilité de l'annatto peut décourager son utilisation. Des producteurs d'ingrédients comme GNT Group, à travers leur gamme Exberry®, fournissent des solutions de couleurs naturelles et investissent dans des technologies de stabilisation pour atténuer ces défis. Cependant, les contraintes de stabilité peuvent limiter l'adoption de l'annatto dans certains segments ou nécessiter une optimisation supplémentaire des formulations, tempérant son potentiel de croissance malgré la demande croissante pour les colorants naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Formats Émulsifiés Gagnent du Terrain

L'annatto liposoluble détenait la plus grande part de marché de 43,48 % en 2025, principalement porté par son utilisation dans les applications à base de matières grasses telles que le fromage et la margarine. Cependant, la demande croissante d'annatto émulsifié remodèle le paysage du marché. Les formats émulsifiés devraient se développer à un CAGR de 7,41 % de 2026 à 2031, dépassant les formats liposolubles et hydrosolubles. Ces formats répondent au besoin de dispersions polyvalentes qui fonctionnent efficacement dans les phases aqueuses et lipidiques sans séparation de phase ni migration de couleur. En combinant la bixine ou la norbixine avec des émulsifiants tels que la lécithine, les polysorbates ou les amidons modifiés, l'annatto émulsifié crée des systèmes stables qui résistent aux variations de pH, aux variations ioniques et au traitement thermique. Les approbations réglementaires en vertu de la FDA 21 CFR 73.30, 73.1030 et de l'UE E160b(i)/(ii) soutiennent davantage son adoption en permettant un étiquetage flexible « couleur annatto », qui s'aligne sur l'examen minutieux des listes d'ingrédients par les consommateurs.

L'accent mis par le secteur des aliments transformés sur les formulations simplifiées et les tendances à l'étiquette propre est un moteur clé de la croissance de l'annatto émulsifié. Ces formats réduisent la complexité des stocks et accélèrent les lancements de produits, notamment à mesure que l'adoption des aliments véganes augmente, avec 59 % des ménages américains achetant des aliments à base de plantes en 2024. De plus, les techniques d'encapsulation telles que le séchage par atomisation avec de la maltodextrine ou de la gomme arabique améliorent la durée de conservation des mélanges secs, consolidant la position des fournisseurs établis. Les avantages techniques de l'annatto émulsifié, notamment la stabilité de phase et la compatibilité dans diverses applications, le positionnent comme une solution essentielle pour répondre aux demandes évolutives du marché.

Par Nature : La Certification Biologique Stimule la Croissance Premium

L'annatto conventionnel devrait maintenir la plus grande part de marché, représentant 60,33 % en 2025. Sa domination est attribuée à son adéquation pour les applications sensibles aux prix telles que l'alimentation animale, la boulangerie industrielle et les produits laitiers à marque de distributeur, où l'efficacité des coûts prime sur les exigences de certification. En revanche, l'annatto certifié biologique, dont la croissance est projetée à un CAGR de 8,42 % de 2026 à 2031, gagne du terrain grâce à la conformité avec le Programme National Biologique de l'USDA et les réglementations biologiques de l'UE. Ces certifications permettent un placement premium en rayon dans les marchés de détail naturels et spécialisés, portés par la demande croissante des consommateurs pour des produits à étiquette propre et à base de plantes. La prime de prix de 20 à 30 % de l'annatto biologique découle des coûts de culture plus élevés de Bixa orellana sans intrants synthétiques, entraînant des rendements inférieurs de 10 à 15 % et une dépendance à la main-d'œuvre manuelle. Les cadres réglementaires, tels que la Liste Nationale de l'USDA et le Règlement UE (CE) n° 2018/848, soutiennent davantage la croissance biologique en autorisant les solvants conformes et en interdisant les intrants synthétiques, respectivement.

L'adoption de l'annatto biologique est également renforcée par le projet de la FDA d'éliminer progressivement les colorants synthétiques d'ici 2026, accélérant son utilisation dans les aliments transformés et les produits pharmaceutiques. Alors que l'annatto conventionnel domine les applications à base de matières grasses avec une part de 43,48 % dans les formats liposolubles, l'annatto biologique se développe rapidement dans les applications de norbixine aqueuse pour les saumures allégées, répondant aux demandes à base de plantes. La certification non-OGM et l'encapsulation avec de la maltodextrine biologique renforcent son attrait, prolongeant la durée de conservation des mélanges secs et soutenant les entreprises multinationales dans un paysage de marché consolidé. Ces facteurs positionnent l'annatto certifié biologique comme une option premium sur les marchés axés sur la santé.

Par Application : Les Cosmétiques Accélèrent au-delà de l'Alimentation

Les applications alimentaires et de boissons représentaient la plus grande part de la demande d'annatto, soit 70,41 % en 2025. Le secteur laitier mène ce segment, utilisant l'annatto pour fournir des teintes dorées cohérentes dans le fromage, le beurre, le yaourt et la crème glacée, compensant la variabilité du bêta-carotène des matières grasses du lait. Dans le secteur de la boulangerie, l'annatto encapsulé remplace les colorants synthétiques comme la tartrazine, malgré les défis posés par les températures élevées allant jusqu'à 180 °C. Les formats d'annatto émulsifié, offrant une stabilité améliorée, devraient croître à un CAGR de 7,41 %. Les boissons utilisent également la norbixine hydrosoluble dans les jus, bien que l'instabilité du pH en dessous de 4,5 ait conduit au développement de dispersions émulsifiées pour les analogues à base de plantes, améliorant la richesse des substituts de viande. L'encapsulation avec de la maltodextrine améliore encore la photostabilité, favorisant les entreprises multinationales disposant de chaînes d'approvisionnement consolidées.

Les applications cosmétiques et de soins personnels devraient croître à un CAGR de 7,70 % jusqu'en 2031, portées par la demande croissante de produits de beauté à étiquette propre et la conformité réglementaire. La bixine liposoluble est utilisée dans les rouges à lèvres, les fonds de teint et les blushes pour créer des teintes corail sans oxydes de fer, soutenue par les approbations de la FDA et de l'UE. Les tocotriénols dérivés des graines d'annatto ajoutent des bénéfices antioxydants et anti-âge, séduisant les 59 % des ménages américains à base de plantes favorisant les cosmétiques véganes. Les produits à étiquette propre et biologiques commandent une prime de prix de 20 à 30 %, positionnant les extraits d'annatto de haute pureté comme des ingrédients clés dans les produits de soins personnels premium, reflétant un passage de la domination alimentaire à la croissance des cosmétiques sur les marchés soucieux de leur santé.

Analyse Géographique

L'Amérique du Nord détenait la plus grande part du marché de l'annatto en 2025, représentant 31,44 %. La région reflète un marché mature où l'utilisation de l'annatto dans les applications laitières, de boulangerie et d'aliments transformés est bien établie. Les cycles de reformulation à étiquette propre étant largement achevés, la croissance est principalement portée par l'expansion démographique et la consommation par habitant plutôt que par de nouvelles opportunités de substitution. En revanche, la demande européenne est façonnée par une surveillance réglementaire stricte et une forte préférence des consommateurs pour les ingrédients naturels. Le Règlement UE 2020/771, qui divise E160b en E160b(i) pour la bixine et E160b(ii) pour la norbixine, améliore la transparence technique mais augmente la complexité de conformité pour les fournisseurs. Bien que la clarté réglementaire soutienne une demande stable, le secteur alimentaire mature de l'Europe et la croissance démographique plus lente limitent l'expansion des volumes par rapport à d'autres régions.

La région Asie-Pacifique devrait croître au CAGR le plus rapide de 7,47 % jusqu'en 2031, portée par la consommation croissante d'aliments transformés en Chine, en Inde et en Asie du Sud-Est. Le renforcement de l'application réglementaire et l'alignement sur les normes du Codex Alimentarius créent un environnement opérationnel harmonisé pour les producteurs alimentaires multinationaux. Par exemple, la Commission Nationale de la Santé de Chine inclut l'annatto dans les normes GB 2760, et l'Autorité de Sécurité Alimentaire et des Normes de l'Inde autorise son utilisation sous INS 160b. Ces développements permettent des formulations standardisées sur les marchés, réduisant les coûts de reformulation et accélérant l'adoption dans les catégories laitières, de confiserie et de snacks. L'Amérique du Sud, quant à elle, joue un double rôle de principal pôle de production et de marché de consommation émergent. Le Brésil, le Pérou et la Colombie représentent plus de 85 % de la production mondiale de graines d'annatto, tandis que la hausse des revenus de la classe moyenne stimule la demande intérieure d'aliments transformés et de cosmétiques, renforçant les opportunités d'intégration verticale.

Le Moyen-Orient et l'Afrique représentent des marchés en développement où l'expansion des formats de commerce de détail modernes et la sensibilisation croissante aux ingrédients naturels soutiennent une demande en phase initiale. Cependant, les lacunes infrastructurelles, les droits de douane à l'importation et les cadres réglementaires en évolution freinent une adoption plus rapide par rapport aux régions plus établies. Les fournisseurs axés sur les réseaux de distribution en Asie-Pacifique, la conformité réglementaire et les partenariats locaux sont bien positionnés pour la croissance, tandis que les acteurs établis en Amérique du Nord et en Europe doivent privilégier l'innovation en matière de formulation et les offres biologiques premium pour maintenir leur compétitivité. Des entreprises comme Oterra A/S illustrent cette approche en alignant leurs stratégies géographiques sur l'évolution des tendances de consommation et des réglementations.

Paysage Concurrentiel

Le marché mondial de l'annatto présente une consolidation modérée, avec des entreprises d'ingrédients multinationales telles que Cargill, ADM, Sensient Technologies et Oterra détenant des parts de marché significatives. Ces entreprises opèrent à travers des chaînes d'approvisionnement verticalement intégrées, gérant les processus depuis l'approvisionnement en matières premières jusqu'à l'extraction avancée et le soutien aux applications. Cette structure leur permet de maintenir un contrôle strict sur la qualité, la traçabilité et l'efficacité des coûts. En utilisant des technologies d'extraction propriétaires et en tirant parti d'une expertise réglementaire mondiale, elles sécurisent des contrats à long terme avec des fabricants multinationaux de produits laitiers, de snacks et d'aliments transformés. Ces partenariats leur permettent de fournir des solutions de couleurs naturelles standardisées dans toutes les régions, renforçant leur avantage concurrentiel sur un marché de plus en plus façonné par la reformulation à étiquette propre, la conformité réglementaire et la sécurité de la chaîne d'approvisionnement.

Les transformateurs régionaux et les extracteurs spécialisés continuent de jouer un rôle significatif, notamment dans les segments de niche tels que les produits d'annatto biologiques, de haute pureté et spécifiques aux applications. Ces fournisseurs plus petits se différencient par la personnalisation, les tailles de lots flexibles et la collaboration étroite avec les clients. En favorisant des relations directes avec les cultivateurs de graines et les marques alimentaires ou cosmétiques de niche, ils répondent à la demande croissante d'extraits certifiés biologiques, d'approvisionnement durable ou minimalement transformés. Cette approche leur permet de maintenir un pouvoir de tarification dans les sous-segments premium de la chaîne de valeur de l'annatto, où les acteurs plus importants se concentrent souvent sur une production standardisée à grande échelle.

Les conditions du marché, notamment l'examen accru de l'approvisionnement en ingrédients, les performances de stabilité dans diverses formulations et les pressions de substitution par des alternatives comme le curcuma, le paprika et le bêta-carotène, ont intensifié la concurrence. Les grandes entreprises multinationales répondent en investissant dans l'innovation, en améliorant la stabilité et en diversifiant leurs portefeuilles pour protéger leurs positions sur le marché. Pendant ce temps, les entreprises régionales se font concurrence en mettant en avant des revendications de pureté et en offrant un soutien technique ciblé. Cet environnement concurrentiel reflète un équilibre entre les acteurs mondiaux établis défendant leurs contrats d'aliments transformés de base et les fabricants de niche agiles capturant des marges dans des applications différenciées et à haute spécification. Le marché de l'annatto reste structurellement consolidé mais stratégiquement dynamique, porté par l'évolution des préférences des consommateurs et des exigences réglementaires.

Leaders du Secteur de l'Annatto

Cargill, Incorporated

Kalsec Inc.

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : ROHA Group a acquis Tebracc, un fabricant brésilien de colorants naturels spécialisé dans l'extraction et le traitement de l'annatto. L'acquisition a renforcé la position de ROHA sur le marché des colorants naturels, élargi les capacités de production au Brésil, assuré la sécurité des matières premières et diversifié ses offres de colorants naturels pour les marques mondiales d'alimentation, de boissons, de nutraceutiques et d'alimentation pour animaux de compagnie.

- Mai 2025 : Everwell Health, la société mère du fournisseur d'ingrédients Nutrition21, a annoncé l'acquisition d'American River Nutrition (ARN) auprès de Designs for Health. ARN s'était spécialisée dans les extraits d'annatto. L'acquisition comprenait les ingrédients brevetés et de marque d'ARN, DeltaGold et GG-Gold, ainsi que d'autres ingrédients fonctionnels et propriétés intellectuelles.

- Avril 2025 : Sensient a introduit Natpure® Col Orange LC215L, un colorant orange 100 % naturel fabriqué en combinant de la poudre de bixine dérivée des graines d'annatto avec de l'huile d'annatto réutilisée de l'industrie alimentaire. Cet ingrédient est entièrement traçable et confère une couleur orange vibrante aux produits cosmétiques, ainsi que des bénéfices cutanés tels que des propriétés antioxydantes.

- Février 2025 : Oterra, spécialiste des colorants naturels, a inauguré un centre de mélange de couleurs et d'application au Kerala, en Inde, pour servir les marchés indien, Asie-Pacifique et Moyen-Orient. Auparavant, elle exportait des matières premières vers l'Europe pour le traitement et importait des mélanges finis en Inde. La nouvelle installation a permis l'approvisionnement direct des teintes de couleurs alimentaires et de boissons couramment utilisées, notamment le jaune, l'orange, le rouge et le rose, dérivées de matériaux à base de plantes comme le curcuma, le paprika, l'annatto et la betterave rouge.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'annatto comme la valeur générée à partir d'extraits purifiés de graines d'achiote standardisés en bixine liposoluble, en norbixine hydrosoluble ou sous forme émulsifiée, puis vendus aux transformateurs mondiaux des secteurs alimentaire, des boissons, des cosmétiques et de l'alimentation animale.

Exclusion du périmètre : Le commerce de graines brutes, les isolats pharmaceutiques de tocotriénols et les préparations synthétiques de norbixine restent en dehors de cette évaluation.

Aperçu de la segmentation

- Par Type de Produit

- Liposoluble

- Hydrosoluble

- Émulsifié

- Par Nature

- Biologique

- Conventionnel

- Par Application

- Alimentation et Boissons

- Produits Laitiers

- Boulangerie et Confiserie

- Boissons

- Viande et Analogues à Base de Plantes

- Autres Aliments et Boissons

- Cosmétique et Soins Personnels

- Alimentation Animale

- Autres Applications

- Alimentation et Boissons

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs en aval au Pérou et au Brésil, des formulateurs laitiers aux États-Unis et dans l'UE, ainsi que des distributeurs d'ingrédients naturels en Asie du Sud-Est. Ces échanges ont permis de valider les rendements d'extraction, les prix de vente moyens, les calendriers de transition réglementaire et les taux de substitution par rapport aux colorants synthétiques.

Recherche documentaire

Nous avons compilé des données de référence à partir de sources publiques de premier rang telles que les tableaux de production agricole FAOSTAT, les codes d'expédition UN Comtrade, les alertes d'importation du USDA Foreign Agricultural Service, le registre des additifs de l'Autorité européenne de sécurité des aliments (EFSA) et les listes FDA Color Additive Status. Les rapports annuels des principaux formulateurs d'ingrédients colorants, les dépôts de brevets suivis via Questel et les flux d'actualités dans Dow Jones Factiva ont renforcé la piste de preuves. D&B Hoovers a fourni des répartitions de revenus filtrées qui nous ont aidés à évaluer la taille des fournisseurs. Les sources mentionnées ici illustrent, sans épuiser, le pool de références exploité tout au long de l'étude.

Dimensionnement du marché et prévisions

Une construction descendante convertit les volumes de récolte de graines d'annatto et les rendements d'extraction en production de pigments, qui est ensuite valorisée avec des prix de vente moyens spécifiques à chaque région. Les regroupements de fournisseurs et les vérifications de canaux fournissent des contre-vérifications ascendantes sélectives qui corrigent la consommation captive et les réexportations. Des variables clés telles que l'expansion des superficies cultivées en graines, la dérive des rendements d'extraction, les parts d'utilisation des colorants laitiers, le nombre de reformulations cosmétiques et les évolutions des droits de douane à l'importation ancrent le modèle. Une régression multivariée, intégrant le prix des graines, la consommation de fromage par habitant et des variables indicatrices de jalons réglementaires, projette la demande jusqu'en 2030. Les lacunes de données dans les zones géographiques plus petites sont comblées par des indicateurs de substitution tels que la pénétration des colorants naturels dans les segments de caroténoïdes adjacents.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des analyses de variance par rapport aux échanges commerciaux historiques, à une révision par des pairs analystes et à une vérification d'assainissement secondaire avant validation. Nous effectuons une mise à jour tous les douze mois ; des vérifications intermédiaires sont déclenchées lorsque des interdictions réglementaires, des chocs de prix ou des fermetures d'usines modifient les fondamentaux.

Pourquoi la référence Annatto de Mordor guide des plans fiables

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres fonctionnels, des fourchettes de prix et des cadences de mise à jour différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des ventes de graines dans la valeur du marché, l'intégration ou non des dérivés antioxydants non colorants, la rapidité avec laquelle les restrictions de la FDA sur les colorants synthétiques post-2024 sont intégrées dans les prix, et la fréquence des réinitialisations des taux de change que Mordor met à jour trimestriellement tandis que d'autres révisent moins souvent.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 204,9 millions USD (2025) | Mordor Intelligence | - |

| 275,9 millions USD (2025) | Global Consultancy A | comptabilise les exportations de graines brutes et applique un prix moyen mondial sans correction du mix régional |

| 198,5 millions USD (2023) | Trade Journal B | exclut les usages cosmétiques et en alimentation animale, laissant un périmètre fonctionnel plus étroit |

| 60,6 millions USD (2024) | Industry Report C | valorise uniquement les grades liposolubles vendus dans le secteur laitier, en omettant les autres formes et canaux |

La comparaison montre qu'une fois le périmètre et les filtres de prix alignés, les vérifications ascendantes rigoureuses de Mordor, combinées à un cadre descendant transparent, offrent un point de départ équilibré et reproductible sur lequel les dirigeants peuvent s'appuyer pour la planification budgétaire et l'évaluation des opportunités.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du Marché de l'Annatto d'ici 2031 ?

Le Marché de l'Annatto devrait atteindre 267,16 millions USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,47 %, portée par l'expansion de la demande en aliments transformés et des réglementations favorables.

Quel format de produit présente les meilleures perspectives de croissance ?

Les dispersions d'annatto émulsifiées devraient progresser à un CAGR de 7,41 % en raison de leur polyvalence dans les aliments aqueux et riches en matières grasses.

Pourquoi l'annatto certifié biologique gagne-t-il des parts de marché ?

Les détaillants exigent des logos biologiques pour les gammes premium, et les extraits certifiés progresseront de 8,42 % par an en raison de la plus grande disposition des consommateurs à payer.

Dernière mise à jour de la page le: