Taille et part de marché du matcha

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.91 Milliards de dollars |

| Taille du Marché (2031) | 5.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.47% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

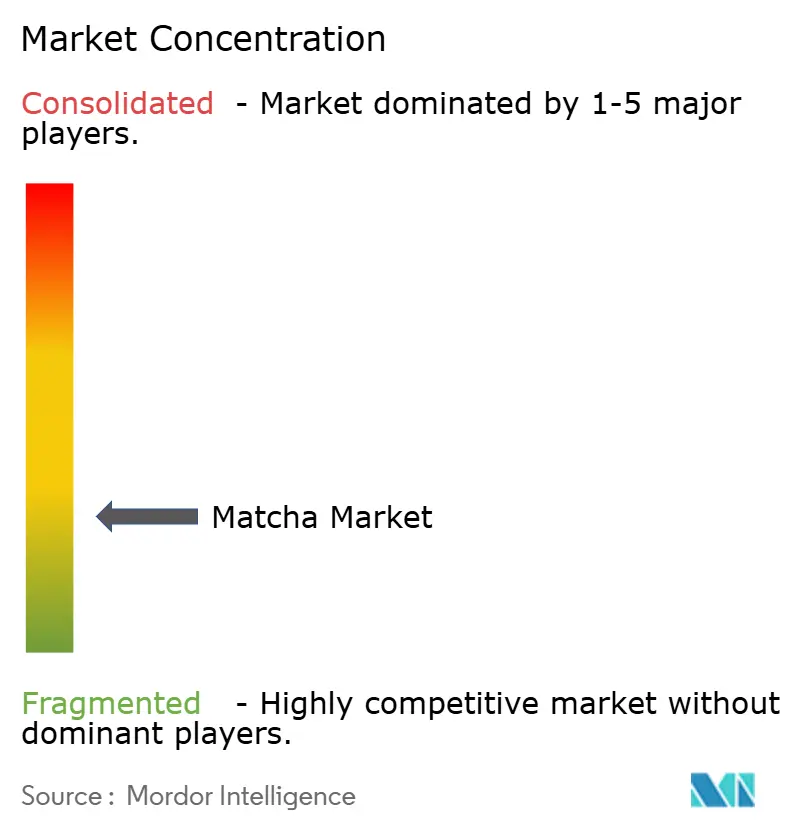

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matcha par Mordor Intelligence

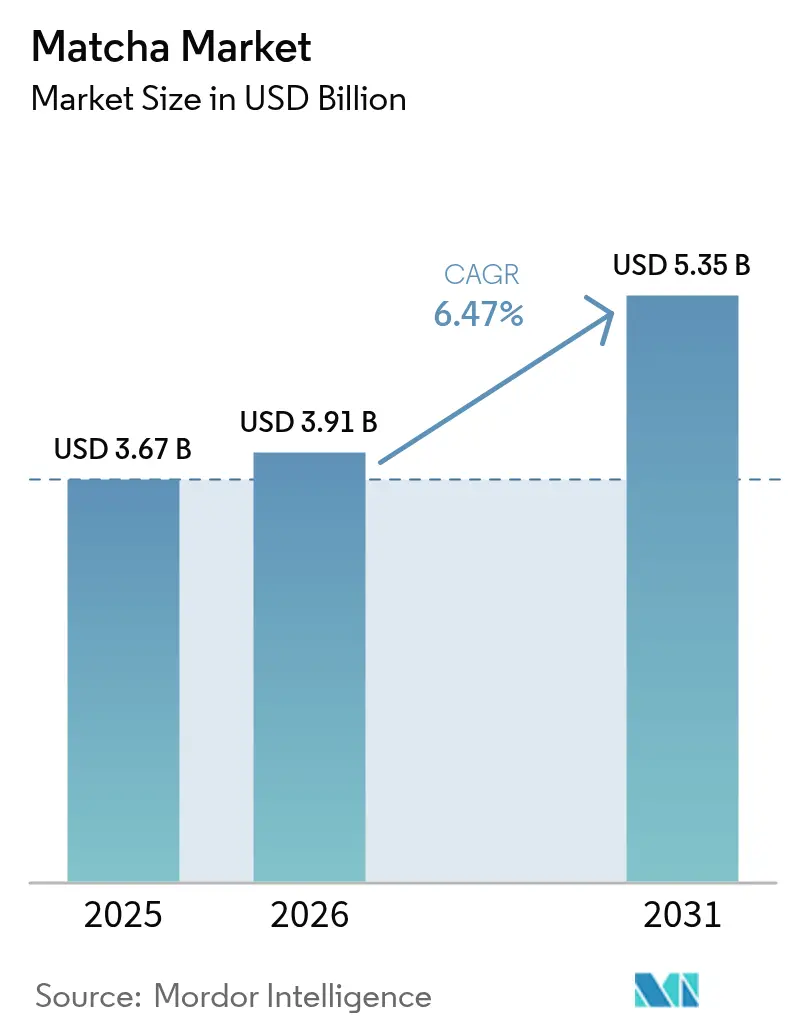

La taille du marché du matcha était évaluée à 3,67 milliards USD en 2025 et devrait croître de 3,91 milliards USD en 2026 pour atteindre 5,35 milliards USD d'ici 2031, à un CAGR de 6,47 % durant la période de prévision (2026-2031). Cette expansion reflète une consommation axée sur la santé soutenue, une visibilité sur les réseaux sociaux qui normalise les traditions du thé cérémoniel, et une tarification premium rendue possible par des approvisionnements en matières premières limités. Une demande robuste converge avec les tendances des aliments fonctionnels, les marques mettant en avant leur teneur élevée en L-théanine et en antioxydants pour se différencier des boissons caféinées conventionnelles. L'adoption croissante des régimes à base de plantes en Amérique du Nord et en Europe confère au matcha un avantage concurrentiel en tant qu'alternative énergétique sans produits laitiers, tandis que la pénétration rapide du commerce électronique renforce les modèles de vente directe aux consommateurs qui garantissent l'authenticité de l'origine et renforcent le positionnement premium. Les initiatives de diversification de l'approvisionnement en Chine et les subventions accordées aux producteurs japonais de tencha visent à atténuer les pénuries, mais les contraintes climatiques et de main-d'œuvre persistantes maintiennent les stocks serrés, soutenant des réalisations de prix plus élevées.

Principaux enseignements du rapport

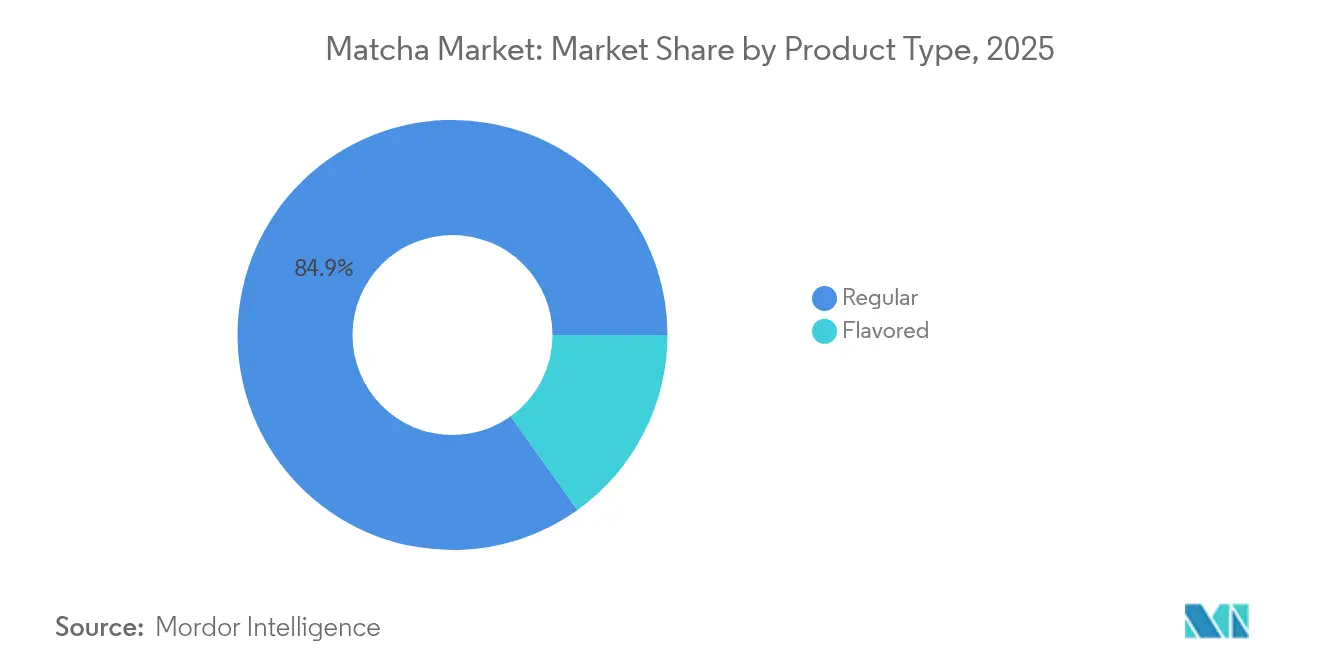

- Par type de produit, la poudre ordinaire représentait 84,88 % de la part de marché du matcha en 2025, tandis que les variantes aromatisées devraient croître à un CAGR de 7,26 % de 2026 à 2031.

- Par grade, le grade classique était en tête avec une part de marché de 53,70 % en 2025 ; le grade cérémoniel devrait se développer à un CAGR de 7,98 % jusqu'en 2031.

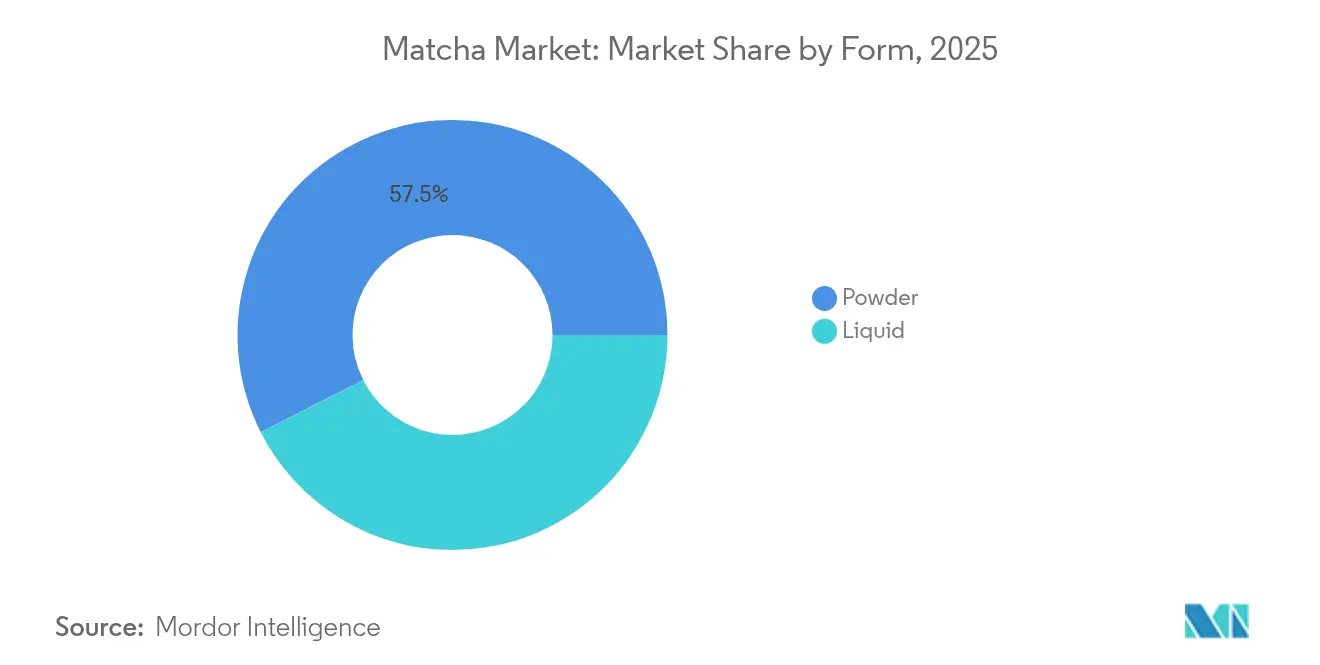

- Par forme, le segment poudre était en tête avec 57,45 % de la part de marché, tandis que le liquide devrait croître à un CAGR de 8,41 %.

- Par canal de distribution, le commerce de détail en ligne a capturé 41,10 % de la taille du marché du matcha en 2025, tandis que la restauration progresse à un CAGR de 7,42 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 44,60 % de la valeur 2025, tandis que l'Amérique du Nord enregistre le CAGR régional le plus élevé à 7,59 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du matcha

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Popularité des aliments et boissons fonctionnels | +1.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des régimes à base de plantes et végétaliens | +1.2% | Amérique du Nord et UE en cœur de cible, débordement vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et du commerce de détail en ligne | +1.0% | Mondial, particulièrement fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Innovation croissante des produits | +0.9% | Amérique du Nord et Asie-Pacifique, avec adoption sélective en UE | Moyen terme (2-4 ans) |

| Demande croissante de boissons premium | +0.7% | Centres urbains mondiaux, concentrés dans les démographies à hauts revenus | Long terme (≥ 4 ans) |

| Expansion géographique au-delà de l'Asie | +0.6% | Amérique du Nord, Europe, Moyen-Orient et marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité des aliments et boissons fonctionnels

Le matcha, acteur clé de la révolution des aliments fonctionnels, offre aux marques la possibilité de se démarquer en étayant leurs allégations de bienfaits pour la santé par des données scientifiques. Chaque portion de matcha contient 2 213 µg/g de caféine et 20 mg de L-théanine, garantissant un regain d'énergie stable sans la baisse d'énergie post-café. Ce mélange d'acides aminés distinctif permet aux marques de séduire les consommateurs urbains, notamment ceux soumis au stress et en quête de stimulation cognitive, dans un marché où le bien-être mental est très valorisé. En Arabie Saoudite, des recherches soulignent une forte croyance dans les bienfaits du matcha pour la santé cardiaque et la gestion du diabète. Pourtant, la consommation sporadique laisse entrevoir un besoin d'éducation plutôt qu'un manque d'intérêt. Avec le soutien d'organismes de réglementation tels que la FDA, les marques ont une opportunité en or de se tailler une niche en mettant l'accent sur des bienfaits pour la santé scientifiquement validés plutôt que sur des allégations génériques de bien-être.

Expansion des régimes à base de plantes et végétaliens

Alors que les consommateurs se tournent de plus en plus vers les régimes à base de plantes, la demande de matcha est en plein essor, notamment parce qu'il offre une alternative riche en protéines aux boissons laitières traditionnelles. Avec 17,3 g de protéines pour 100 g, le matcha se distingue comme une riche source de protéines végétales complètes. Selon The Good Food Institute, les ventes en valeur de protéines à base de plantes dans les circuits de restauration aux États-Unis ont augmenté de 8 %, principalement portées par les jeunes consommateurs qui s'identifient étroitement à la démographie principale du matcha. Selon les données du Département de l'Agriculture des États-Unis de 2023, 1,58 million de personnes en Allemagne suivent un régime à base de plantes[1]Source : Département de l'Agriculture des États-Unis, " Consommation à base de plantes en Allemagne", fas.usda.gov. La récente introduction par Oatside d'un latte matcha à l'avoine, contenant 3 750 mg de matcha authentique dans chaque portion de 250 ml, illustre cette tendance. Cette innovation met non seulement en valeur les avantages fonctionnels du matcha, mais surmonte également les obstacles d'adaptation gustative répandus sur les marchés asiatiques. Ces développements offrent aux marques de matcha une opportunité en or : revendiquer une place sur le marché florissant des produits à base de plantes et fixer des prix premium, tout en mettant l'accent sur les bienfaits pour la santé. Cette tendance est particulièrement avantageuse pour les produits de matcha en poudre, qui s'intègrent sans effort dans les recettes à base de plantes, préservant à la fois la saveur et l'intégrité nutritionnelle.

Croissance du commerce électronique et du commerce de détail en ligne

À mesure que le commerce électronique se développe, il permet aux modèles de vente directe aux consommateurs de contourner les majorations du commerce de détail traditionnel. Ce changement est crucial pour les marques de matcha premium, notamment face aux préoccupations croissantes concernant la qualité des alternatives moins chères. En 2024, les canaux de vente au détail en ligne représentent une part de marché de 41,67 %, soulignant la demande des consommateurs pour des informations détaillées sur les produits, la vérification de l'origine et des modèles d'abonnement garantissant la régularité de l'approvisionnement en période de pénurie. Ce canal s'avère particulièrement avantageux sur les marchés émergents, où l'accès limité au matcha japonais premium via le commerce de détail traditionnel permet aux marques d'engager des consommateurs sensibles aux prix grâce aux importations directes. De plus, les plateformes numériques jouent un rôle crucial dans l'éducation des consommateurs sur les méthodes de préparation du matcha et les distinctions entre les grades, levant efficacement les barrières à l'adoption dans les régions moins familières avec cette culture.

Innovation croissante des produits

L'expansion du marché est alimentée par l'innovation produit, qui adapte les goûts tout en préservant les bienfaits fonctionnels du matcha. Cette approche surmonte non seulement les obstacles à l'acceptation culturelle sur les marchés non asiatiques, mais renforce également les avantages concurrentiels durables des marques pionnières. Le lancement par ITO EN du Matcha Banana Latte et du Matcha Cacao Latte en formats prêts à boire illustre une innovation gustative réussie. Ces offres répondent aux besoins des consommateurs axés sur la commodité, tout en maintenant des références d'approvisionnement japonais authentiques. Le lancement par Aiya d'un matcha sucré sans sucre, visant le marché des boissons sans sucre évalué à 65,31 milliards USD d'ici 2029, démontre comment l'innovation peut simultanément capter des parts de marché auprès de diverses démographies soucieuses de leur santé. Les produits sous forme liquide, notamment les variantes prêtes à boire, connaissent une forte croissance grâce à leur capacité à simplifier les complexités de préparation. Ces formats non seulement génèrent des marges plus élevées que leurs homologues en poudre, mais élargissent également la portée du marché. Cette tendance favorise principalement les acteurs établis dotés de solides capacités de recherche et développement, posant des défis d'entrée significatifs pour les petits producteurs qui manquent d'expertise en formulation.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des superaliments alternatifs | -0.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilité aux prix sur les marchés émergents | -0.6% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Barrières gustatives et d'acceptation culturelle | -0.5% | Marchés non asiatiques, notamment les démographies rurales | Long terme (≥ 4 ans) |

| Adultération et incohérence de la qualité | -0.4% | Mondial, avec le plus fort impact dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des superaliments alternatifs

Alors que les lattes au curcuma, les smoothies à la spiruline et les boissons à base de moringa rivalisent pour attirer l'attention des consommateurs soucieux de leur santé, la concurrence entre les superaliments alternatifs s'intensifie. Ces concurrents partagent non seulement un attrait fonctionnel similaire, mais sont souvent proposés à des prix plus accessibles et bénéficient d'une résonance culturelle plus profonde. Prenons l'exemple du segment des lattes aux superaliments : le matcha se retrouve en concurrence avec le lait doré et d'autres incontournables du bien-être. Ces rivaux vantent des bienfaits antioxydants similaires, mais évitent la nécessité pour les consommateurs de saisir des nuances telles que les méthodes de préparation ou les grades de qualité. Cette rivalité est la plus intense dans le segment du matcha aromatisé, où les ajustements gustatifs estompent le profil distinctif du matcha, le rapprochant davantage d'autres ingrédients fonctionnels. Les enjeux sont plus élevés sur les marchés émergents, où des produits locaux comme le curcuma, aux bienfaits pour la santé similaires, attirent les consommateurs sensibles aux prix en raison de ses coûts d'importation nettement inférieurs. Pour se tailler une niche, les marques doivent mettre en avant les caractéristiques bioactives uniques du matcha, notamment sa teneur en L-théanine, et éduquer les consommateurs sur ses avantages cognitifs distinctifs.

Sensibilité aux prix sur les marchés émergents

Sur les marchés émergents, la sensibilité aux prix pose des défis à l'adoption. Le matcha japonais premium, dont le prix est 3 à 5 fois supérieur à celui des alternatives locales au thé, peine à pénétrer le marché, même si les consommateurs urbains deviennent plus soucieux de leur santé. En Inde, bien que les cafés à matcha se développent et que l'acceptation culturelle progresse, les prix élevés limitent l'accessibilité aux démographies aisées. Ce défi est exacerbé par les pénuries d'approvisionnement, qui font encore monter les prix. Les grands producteurs, comme ITO EN, ont mis en œuvre des hausses de prix de 100 %, touchant le plus durement les marchés sensibles aux prix où le pouvoir d'achat est limité. Dans la province du Guizhou, la production de matcha en Chine devrait s'étendre à une capacité de 5 000 tonnes d'ici 2025. Cette initiative vise à répondre à la sensibilité aux prix en introduisant des alternatives moins coûteuses, mais des préoccupations concernant la qualité freinent l'entrée sur le marché premium. Pour surmonter ces défis, les marques devraient envisager des stratégies de tarification à plusieurs niveaux et nouer des partenariats d'approvisionnement locaux, en veillant à maintenir des normes de qualité qui valident leur positionnement premium sur les marchés plus développés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'ordinaire domine malgré l'innovation aromatisée

En 2025, le matcha ordinaire domine le marché avec une part de 84,88 %, soulignant la préférence des consommateurs pour son goût authentique et sa polyvalence dans les applications culinaires et de boissons. Pendant ce temps, les variantes de matcha aromatisé sont en passe de croître à un CAGR de 7,26 % de 2026 à 2031, grâce à des stratégies d'adaptation gustative habiles visant les marchés moins familiers avec le matcha. La domination du matcha ordinaire sur le marché suggère que, même avec les innovations en cours, les consommateurs principaux restent fidèles à leur appréciation de l'authenticité et des méthodes de préparation traditionnelles qui mettent en valeur la saveur umami unique du matcha. La montée en puissance du matcha aromatisé est principalement observée en Amérique du Nord et en Europe, régions où le matcha traditionnel fait face à des défis d'adoption gustative. Des produits comme le matcha vanille et le matcha chocolat ont réussi à surmonter ces obstacles de palatabilité, offrant des saveurs familières tout en conservant les bienfaits fonctionnels du matcha.

Les innovations de matcha aromatisé s'orientent vers un positionnement premium, évitant une simple course aux volumes. Des marques comme Aiya lancent des variantes sans sucre, répondant aux consommateurs soucieux de leur santé qui privilégient la commodité sans négliger leurs besoins alimentaires. L'attrait de ce segment s'étend à plusieurs catégories, permettant aux marques de matcha de capter des parts de marché dans les domaines du café et du thé aromatisés. Cet attrait transversal familiarise non seulement les consommateurs avec le matcha, mais prépare également le terrain pour une adoption future potentielle du matcha ordinaire. Cependant, les produits aromatisés font l'objet d'un contrôle accru en matière de conformité réglementaire. Les exigences strictes de la FDA en matière d'étiquetage des ingrédients ajoutés et de déclaration des allergènes introduisent des complexités absentes dans l'étiquetage simple du matcha ordinaire à ingrédient unique.

Par grade : le classique est en tête tandis que le cérémoniel commande le premium

En 2025, le matcha de grade classique représente une part dominante de 53,70 % du marché, alimentant principalement les applications culinaires et les préparations de boissons commerciales. Pendant ce temps, le matcha de grade cérémoniel, malgré sa plus petite empreinte, est sur une trajectoire impressionnante, affichant un CAGR de 7,98 % de 2026 à 2031. Cette croissance est largement attribuée aux contraintes d'approvisionnement, permettant des stratégies de positionnement premium qui résonnent avec le désir d'authenticité des consommateurs. La segmentation par grade souligne leurs applications uniques : le grade classique répond aux besoins de la restauration et du commerce de détail en privilégiant l'efficacité des coûts, tandis que l'ascension du grade cérémoniel est soutenue par l'appréciation culturelle et les réseaux sociaux, transformant la consommation de matcha en un parcours expérientiel plutôt que purement fonctionnel.

Alors que le matcha de grade culinaire occupe le segment de valeur, se retrouvant principalement dans la fabrication alimentaire et les boissons économiques, les chiffres spécifiques de parts de marché restent des secrets bien gardés parmi les principaux producteurs. Les subtilités de la chaîne d'approvisionnement jouent un rôle central dans la disponibilité du grade cérémoniel. Les producteurs japonais traditionnels, attachés à leur clientèle cérémonielle de longue date, contournent souvent l'expansion commerciale. Cette orientation sélective cultive une prime de rareté, renforçant les marges bénéficiaires. Pour tous les grades, garantir l'authentification de la qualité est primordial. La spectroscopie de fluorescence et l'identification d'origine basée sur l'apprentissage automatique ont démontré une précision d'environ 93 % pour distinguer le matcha japonais authentique du matcha d'autres origines.

Par forme : la poudre maintient son avantage de polyvalence

En 2025, le matcha en poudre représente une part dominante de 57,45 % du marché. Pendant ce temps, le matcha liquide, malgré sa plus petite empreinte, devrait atteindre un CAGR de 8,41 % de 2026 à 2031. Le matcha en poudre, grâce à sa polyvalence, domine le marché, passant sans transition des cérémonies traditionnelles à diverses applications dans la fabrication alimentaire et de boissons. Pendant ce temps, les formats liquides prêts à boire répondent aux besoins des consommateurs urbains, stimulant la croissance grâce à un accent sur la commodité et la consommation nomade. La position dominante de la poudre sur le marché est renforcée par sa durée de conservation plus longue, ses coûts de transport réduits et sa capacité à servir à la fois des usages cérémoniels et culinaires sans être confinée à un format spécifique. Le commerce électronique a encore amplifié l'avantage de la poudre, permettant une expédition efficace et le maintien de la qualité, contrairement à son homologue liquide qui exige une gestion méticuleuse de la chaîne du froid.

Les produits de matcha liquide répondent aux besoins des consommateurs axés sur la commodité, en répondant aux situations où la complexité de préparation de la poudre traditionnelle pose des défis. Les innovations d'ITO EN en matière d'emballage de matcha portable prêt à boire illustrent la puissance du format liquide, captant avec succès des parts de marché sur le café et les boissons énergisantes, tout en maintenant des références d'approvisionnement japonais authentiques. Les innovations de format liquide mettent l'accent sur les améliorations fonctionnelles, illustrées par le latte matcha à l'avoine d'Oatside contenant 3 750 mg de vrai matcha par 250 ml, un bond significatif par rapport aux offres standard du marché. Ce segment bénéficie d'une tarification premium, car les produits liquides non seulement commandent des prix par portion plus élevés, mais simplifient également le processus de préparation, surmontant les obstacles qui freinent souvent l'adoption de la poudre.

Par canaux de distribution : le commerce de détail en ligne mène la transformation numérique

Le commerce de détail en ligne atteint une part de marché de 41,10 % en 2025, reflétant les préférences des consommateurs pour la vérification de l'authenticité, les informations détaillées sur les produits et les relations directes avec les consommateurs qui contournent les majorations du commerce de détail traditionnel, tandis que les canaux de restauration atteignent un CAGR de 7,42 % (2026-2031) grâce à l'intégration dans les menus des cafés et restaurants ciblant une consommation axée sur l'expérience. La domination en ligne permet aux marques de contrôler les récits de qualité et d'éduquer les consommateurs sur les différences de grade, les méthodes de préparation et l'authentification de l'origine que les environnements de vente au détail traditionnels ne peuvent pas communiquer efficacement. Les canaux numériques bénéficient particulièrement aux stratégies de positionnement premium, car les descriptions détaillées des produits et les avis des clients soutiennent des prix plus élevés par rapport à la concurrence en rayon.

La croissance de la restauration reflète la transition du matcha d'ingrédient de spécialité à option de menu grand public, avec des grandes chaînes comme Starbucks intégrant des boissons au matcha qui initient de nouveaux consommateurs à la catégorie tout en construisant une familiarité pour de futurs achats au détail. En raison de l'expansion croissante des canaux de restauration tels que les cafés, les restaurants et autres, la demande de produits à base de matcha est également en hausse. Selon les données de Starbucks de 2024, l'entreprise compte 10 158 établissements aux États-Unis. Les magasins spécialisés maintiennent leur pertinence grâce à une sélection soignée et des conseils d'experts, notamment pour les produits de grade cérémoniel nécessitant des connaissances en préparation que les canaux en ligne ne peuvent pas pleinement reproduire. Les canaux des supermarchés et hypermarchés font face à des défis liés aux contraintes d'approvisionnement et aux préoccupations de qualité, car les pressions tarifaires de la grande distribution entrent en conflit avec les exigences de positionnement premium nécessaires pour le matcha japonais authentique. Le paysage de la distribution favorise de plus en plus les canaux capables de soutenir une tarification premium et l'authentification de la qualité, créant des avantages structurels pour les modèles de vente directe aux consommateurs et de commerce de détail spécialisé par rapport aux approches traditionnelles de marché de masse.

Analyse géographique

En 2025, la région Asie-Pacifique détient une part de marché de 44,60 %, soutenue par la consommation traditionnelle du Japon et une forte adoption en Chine, en Inde et en Asie du Sud-Est. Cependant, le Japon est aux prises avec des contraintes d'approvisionnement, sa production nationale peinant à satisfaire à la fois la demande régionale et les besoins d'exportation. La domination de la région sur le marché est ancrée dans la familiarité culturelle et des chaînes d'approvisionnement bien établies. Pourtant, les taux de croissance sont inférieurs à ceux des marchés émergents, reflet de la maturité du marché dans les principaux zones de consommation. Le Japon, en tant que principal producteur, bénéficie de certains avantages mais présente également des vulnérabilités. Selon le Ministère de l'Agriculture du Japon, les expéditions de matcha et d'autres thés verts du pays ont augmenté de 4 % en glissement annuel pour atteindre 7,47 millions USD entre janvier et mai 2023. Pendant ce temps, dans le but de contrecarrer les pénuries d'approvisionnement, la province du Guizhou en Chine intensifie sa production de matcha, visant une capacité cible de 5 000 tonnes d'ici 2025. Cependant, le positionnement de cette production en termes de qualité reste un obstacle lorsqu'on la compare aux sources japonaises traditionnelles, comme le note Our China Story. En Inde, la culture florissante des cafés à matcha signale un potentiel de croissance régionale, mais la sensibilité aux prix limite la pénétration généralisée du marché, la confinant largement aux démographies urbaines aisées.

L'Amérique du Nord devrait connaître la croissance régionale la plus rapide, affichant un CAGR de 7,59 % de 2026 à 2031. Cette montée en puissance est alimentée par une conscience sanitaire croissante, l'influence omniprésente des réseaux sociaux et des stratégies habiles qui ont réussi à surmonter l'unfamiliarité culturelle. Les innovations en matcha aromatisé et prêt à boire ont joué un rôle central dans cette adaptation. La robuste infrastructure de commerce électronique de la région renforce les modèles de vente directe aux consommateurs. Cette dynamique permet aux producteurs japonais premium non seulement de maintenir le contrôle de la qualité et d'affirmer leur pouvoir de fixation des prix, mais aussi d'éduquer les consommateurs sur l'authenticité et les méthodes de préparation. Bien que le Canada et le Mexique émergent comme des marchés prometteurs, le développement est principalement centré dans les grands centres urbains, où les consommateurs soucieux de leur santé résonnent avec l'attrait premium du matcha. De plus, la croissance de la région est soutenue par des cadres réglementaires approuvant les allégations relatives aux aliments fonctionnels. Ce soutien permet aux marques de se distinguer grâce à des bienfaits pour la santé scientifiquement validés, allant au-delà des récits génériques de bien-être.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique présentent des perspectives de croissance émergentes, chacune avec des caractéristiques régionales uniques. Ces nuances nécessitent des stratégies d'entrée sur le marché sur mesure qui tiennent compte des préférences gustatives locales, des sensibilités aux prix et des obstacles à l'acceptation culturelle. L'Amérique du Sud, encore à ses débuts en matière de consommation de matcha, offre une toile vierge aux marques. En forgeant des partenariats locaux pour répondre aux préoccupations de prix tout en maintenant la qualité, les marques peuvent se tailler une niche sur ce marché sous-développé. Cependant, l'entrée dans ces régions émergentes n'est pas sans défis. Les marques doivent investir massivement dans l'éducation des consommateurs et l'adaptation culturelle. Pourtant, les récompenses sont significatives : des avantages de premier entrant attendent ceux qui naviguent habilement les barrières à l'entrée et établissent un positionnement authentique avant que le marché n'atteigne la saturation.

Paysage concurrentiel

Le marché du matcha, évalué à une concentration modérée, présente une double opportunité : les acteurs établis peuvent consolider leurs positions, tandis que les marques émergentes peuvent se tailler leur niche. Ces nouveaux venus exploitent des stratégies différenciées qui privilégient la qualité, l'authenticité et l'adaptation culturelle. Les producteurs japonais traditionnels, notamment ITO EN, Marukyu Koyamaen et Aiya, bénéficient d'avantages concurrentiels ancrés dans des origines authentiques et des relations d'approvisionnement de longue date. Cependant, ces avantages s'accompagnent d'une mise en garde : des contraintes de capacité qui freinent l'expansion. Cette limitation ouvre la voie à des stratégies d'approvisionnement alternatives. Une tendance notable est la poussée vers l'intégration verticale.

Les acteurs de premier plan nouent des liens directs avec les agriculteurs et renforcent leurs capacités de traitement. Cela garantit non seulement un contrôle strict de la qualité, mais atténue également les risques liés à la chaîne d'approvisionnement, qui ont été exacerbés par les défis climatiques et les pics de demande liés au tourisme. Les marchés émergents présentent un défi unique : l'unfamiliarité culturelle. Cela crée des obstacles pour les acteurs traditionnels, mais ouvre également des portes aux marques innovantes. En adaptant les goûts, en proposant des formats pratiques et en utilisant un marketing éducatif, ces marques construisent avec succès une notoriété de catégorie et captent des parts de marché. Dans ce paysage, l'adoption de la technologie se distingue comme un différenciateur clé. Des outils comme la spectroscopie de fluorescence et les évaluations de qualité basées sur l'intelligence artificielle ne sont pas de simples nouveautés technologiques ; ils sont essentiels pour vérifier l'authenticité. Cela est particulièrement crucial compte tenu des préoccupations croissantes des consommateurs concernant l'adultération et la fraude à l'origine.

Des perturbateurs comme Isshiki Matcha font des vagues en exploitant des stratégies numériques et l'engagement communautaire, établissant une reconnaissance de marque sans avoir besoin d'investissements dans le commerce de détail traditionnel. En revanche, des géants de l'industrie comme Starbucks et PepsiCo disposent d'avantages d'échelle de distribution, les positionnant pour une expansion rapide du marché une fois qu'ils ont obtenu l'acceptation des consommateurs. La navigation dans les dynamiques concurrentielles complique davantage le paysage, notamment avec la conformité à la FDA. Les mandats réglementaires sur la sécurité des importations et la précision de l'étiquetage tendent à favoriser les acteurs établis, qui disposent souvent de systèmes robustes de gestion de la qualité, par rapport aux petits producteurs qui peuvent manquer d'une telle infrastructure de conformité.

Leaders du secteur du matcha

AOI Tea

AIYA America Inc

Pique

ITO EN Ltd.

Midori Spring

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'actrice Sanya Malhotra a lancé une nouvelle marque de matcha, Bree Matcha, en partenariat avec Essanza Nutrition. La marque propose du matcha cérémoniel, du matcha ordinaire et un kit matcha.

- Juin 2025 : Miko a lancé une gamme de poudre de matcha premium. Le véritable thé vert japonais Matcha de Miko, au goût terreux et aigre-doux, est riche en antioxydants et en nutriments, ce qui en fait un choix polyvalent pour les boissons chaudes et froides.

- Juin 2025 : Starbucks Japon a lancé une nouvelle boisson au matcha en édition limitée dans des établissements sélectionnés. Les produits comprennent du thé vert matcha, un latte mousse matcha pistache et bien d'autres. Les boissons ont une texture lisse et un goût unique.

- Février 2024 : Aiya Matcha a acquis une participation majoritaire dans OMGTea pour démocratiser le matcha. Cette collaboration visait à développer et à renforcer une présence plus étendue au Royaume-Uni.

Portée du rapport mondial sur le marché du matcha

Le matcha est une forme unique et puissante de thé vert cultivé à l'ombre pendant trois à quatre semaines avant la récolte. Le marché mondial du matcha est segmenté par produit, forme, canal de distribution et géographie. Par produit, le marché est segmenté en thé ordinaire et thé aromatisé. Par état, le marché est segmenté en formes poudre et liquide. Par canal de distribution, le marché est segmenté en hypermarchés/supermarchés, magasins spécialisés, boutiques de vente au détail en ligne et autres. Par géographie, ce rapport comprend une analyse de régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en USD).

| Ordinaire |

| Aromatisé |

| Cérémoniel |

| Classique |

| Culinaire |

| Poudre |

| Liquide |

| Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ordinaire | |

| Aromatisé | ||

| Par grade | Cérémoniel | |

| Classique | ||

| Culinaire | ||

| Par forme | Poudre | |

| Liquide | ||

| Par canaux de distribution | Restauration | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de matcha en 2031 ?

Les prévisions indiquent que le marché du matcha atteindra 5,35 milliards USD d'ici 2031, contre 3,91 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide pour les produits à base de matcha ?

L'Amérique du Nord affiche la croissance la plus rapide avec un CAGR de 7,59 % entre 2026 et 2031, soutenue par les tendances des régimes à base de plantes et une forte culture des cafés.

Quel canal de vente domine la distribution du matcha ?

Le commerce de détail en ligne représente 41,10 % du chiffre d'affaires 2025, reflétant la confiance des consommateurs dans les garanties d'authenticité de la vente directe aux consommateurs.

Quels sont les principaux défis pour les nouveaux entrants sur le marché du matcha ?

Les principaux obstacles comprennent les coûts élevés des matières premières, les exigences d'authentification pour lutter contre l'adultération et l'éducation des consommateurs sur les techniques de préparation.

Dernière mise à jour de la page le: